-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:35

08:35

企業(yè)所得稅的納稅義務(wù)人具體有哪些?:企業(yè)所得稅的納稅義務(wù)人具體有哪些?

00:29

00:29

企業(yè)所得稅應(yīng)納稅所得額是什么?:企業(yè)所得稅應(yīng)納稅所得額是什么?企業(yè)所得稅應(yīng)納稅所得額的確定以權(quán)責(zé)發(fā)生制為原則。應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額。

00:25

00:25

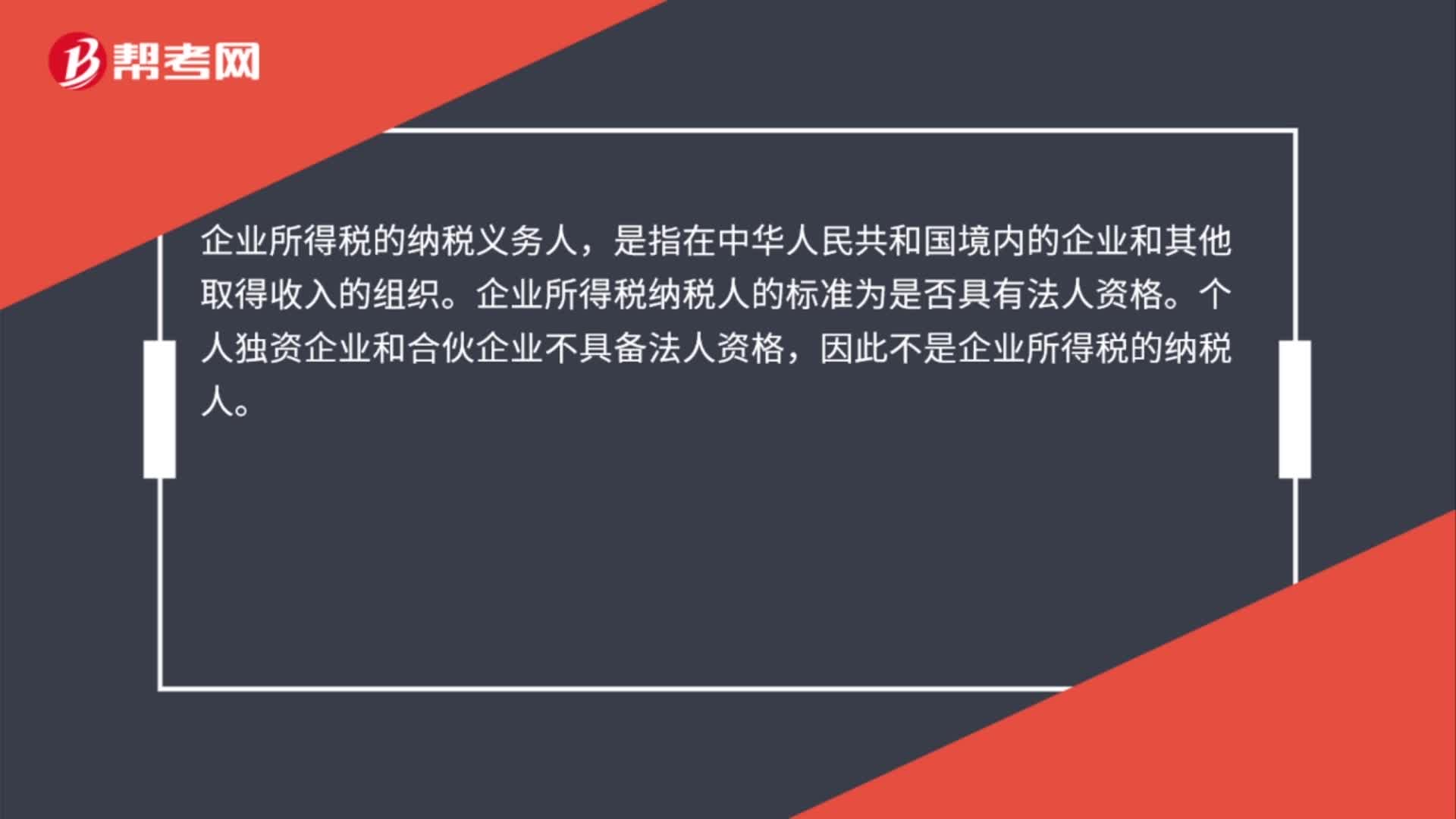

企業(yè)所得稅的納稅義務(wù)人是什么?:企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。企業(yè)所得稅納稅人的標(biāo)準(zhǔn)為是否具有法人資格。個(gè)人獨(dú)資企業(yè)和合伙企業(yè)不具備法人資格,因此不是企業(yè)所得稅的納稅人。

00:23

00:23

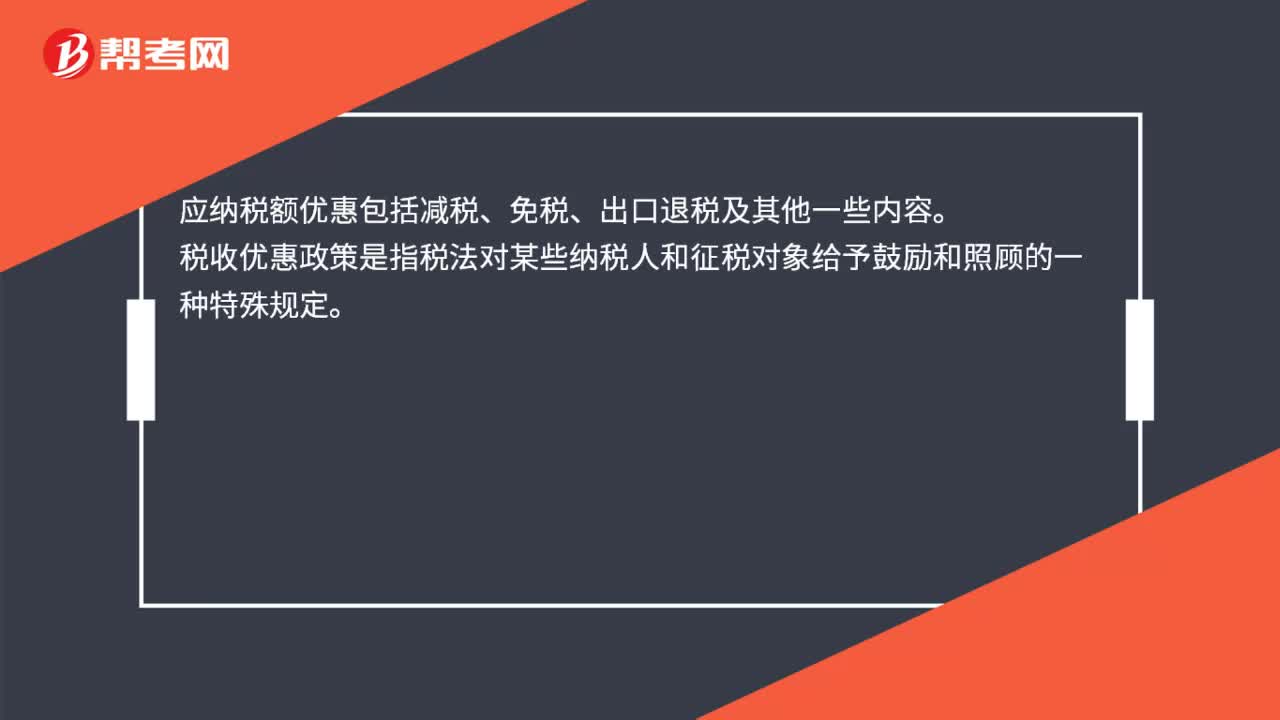

應(yīng)納稅額優(yōu)惠包括哪些?:應(yīng)納稅額優(yōu)惠包括哪些?應(yīng)納稅額優(yōu)惠包括減稅、免稅、出口退稅及其他一些內(nèi)容。稅收優(yōu)惠政策是指稅法對(duì)某些納稅人和征稅對(duì)象給予鼓勵(lì)和照顧的一種特殊規(guī)定。

04:51

04:51

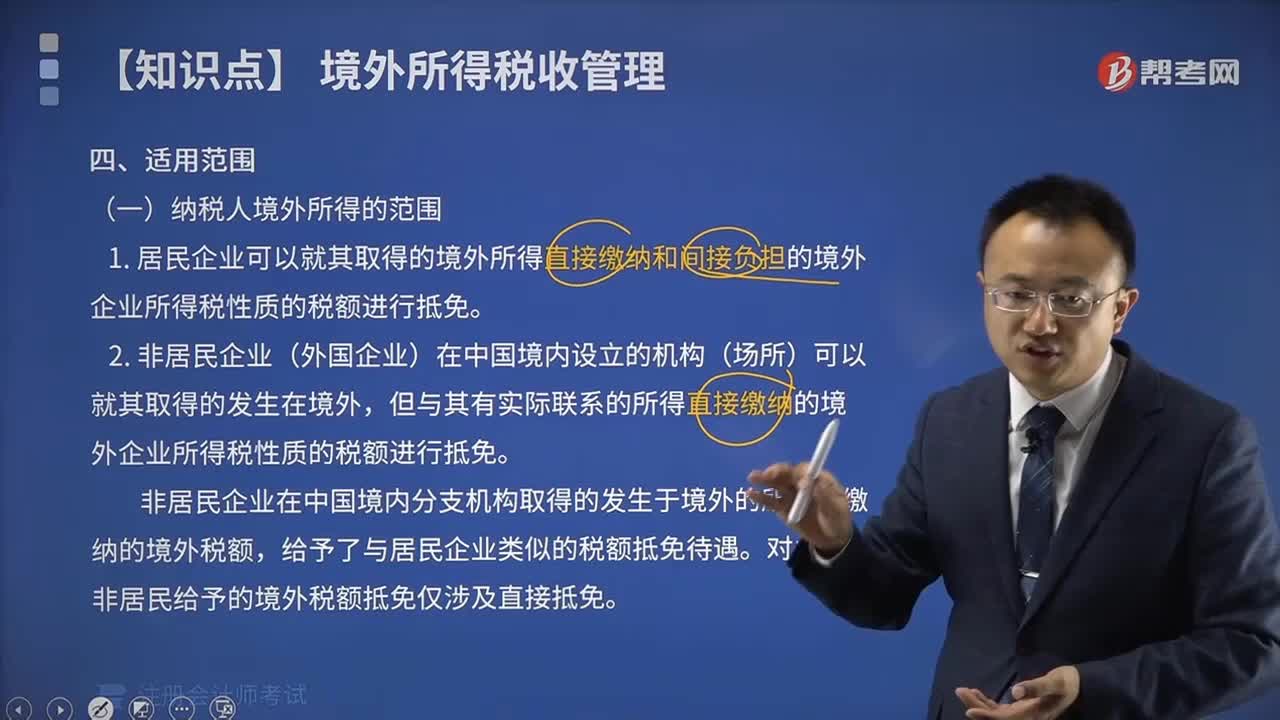

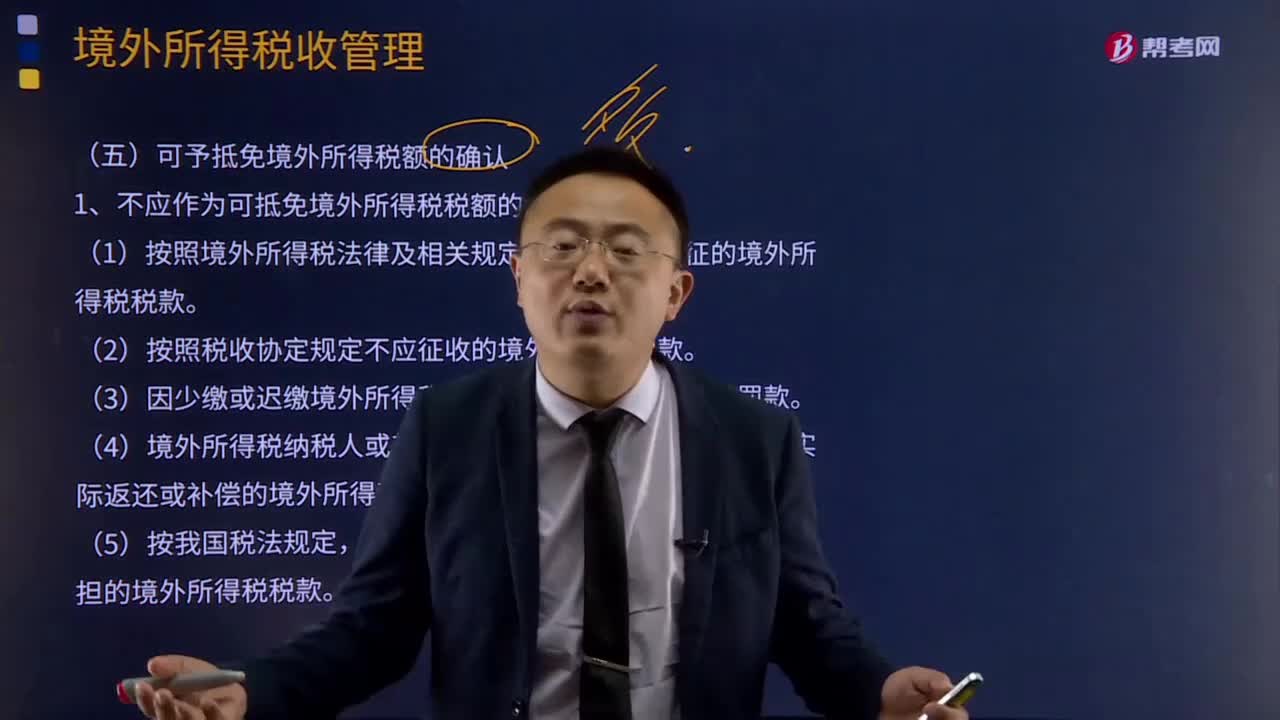

可予抵免境外所得稅額是如何確認(rèn)的?:是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關(guān)規(guī)定應(yīng)當(dāng)繳納并已實(shí)際繳納的企業(yè)所得稅性質(zhì)的稅款。1、不應(yīng)作為可抵免境外所得稅稅額的情形分析:(1)按照境外所得稅法律及相關(guān)規(guī)定屬于錯(cuò)繳或錯(cuò)征的境外所得稅稅款。(4)境外所得稅納稅人或其利害關(guān)系人從境外征稅主體得到實(shí)際返還或補(bǔ)償?shù)木惩馑枚惗惪睢R呀?jīng)免征我國企業(yè)所得稅的境外所得負(fù)擔(dān)的境外所得稅稅款。

11:38

11:38

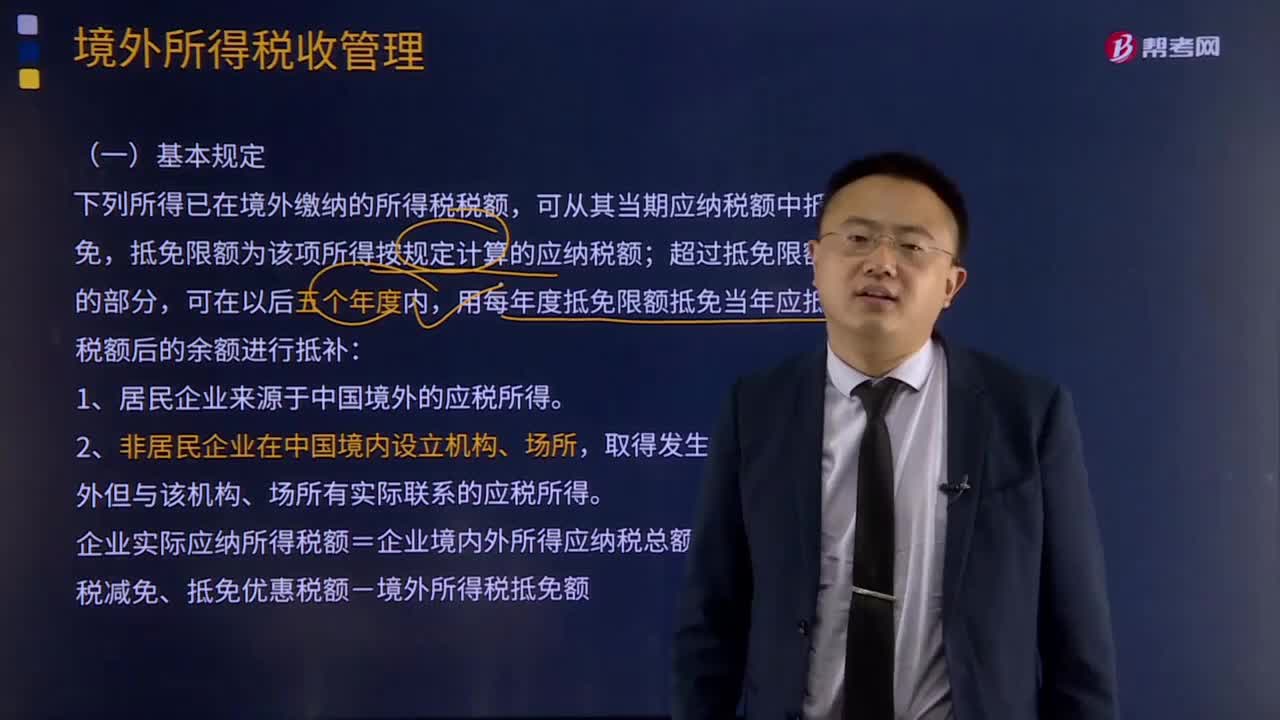

境外所得稅的基本規(guī)定和境外所得抵免額計(jì)算方法是什么?:境外所得稅的基本規(guī)定和境外所得抵免額計(jì)算方法是什么?下列所得已在境外繳納的所得稅稅額,可從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項(xiàng)所得按規(guī)定計(jì)算的應(yīng)納稅額;用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ):企業(yè)實(shí)際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:境外所得抵免額計(jì)算方法:

10:47

10:47

境外所得抵扣稅額應(yīng)該如何計(jì)算?:境外所得抵扣稅額應(yīng)該如何計(jì)算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項(xiàng)所得依照(我國)企業(yè)所得稅法規(guī)定計(jì)算的應(yīng)納稅額;外國企業(yè)在境外實(shí)際繳納的所得稅稅額中屬于該項(xiàng)所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計(jì)算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬元。

09:37

09:37

居民個(gè)人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計(jì)算?:居民個(gè)人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計(jì)算?綜合所得應(yīng)納稅所得額=每一納稅年度的收入額-6萬元年-專項(xiàng)扣除-專項(xiàng)附加扣除-其他扣除;1、工資、薪金所得全額計(jì)入收入額;而勞務(wù)報(bào)酬所得、特許權(quán)使用費(fèi)所得的收入額為實(shí)際取得勞務(wù)報(bào)酬、特許權(quán)使用費(fèi)收入的80%,稿酬所得的收入額在扣除20%費(fèi)用基礎(chǔ)上,即稿酬所得的收入額為實(shí)際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項(xiàng)扣除。

02:39

02:39

境外所得的稅額扣除是怎樣的?:對(duì)該所得在境外已納稅額采取了分不同情況從應(yīng)征稅額中予以扣除的做法。可以從其應(yīng)納稅額中抵免已在境外繳納的個(gè)人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計(jì)算的應(yīng)納稅額。依照該所得來源國家(地區(qū))的法律應(yīng)當(dāng)繳納并且實(shí)際已經(jīng)繳納的所得稅稅額。2.稅法所說的納稅人境外所得依照規(guī)定計(jì)算的應(yīng)納稅額,是居民個(gè)人抵免已在境外繳納的綜合所得、經(jīng)營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。

02:07

02:07

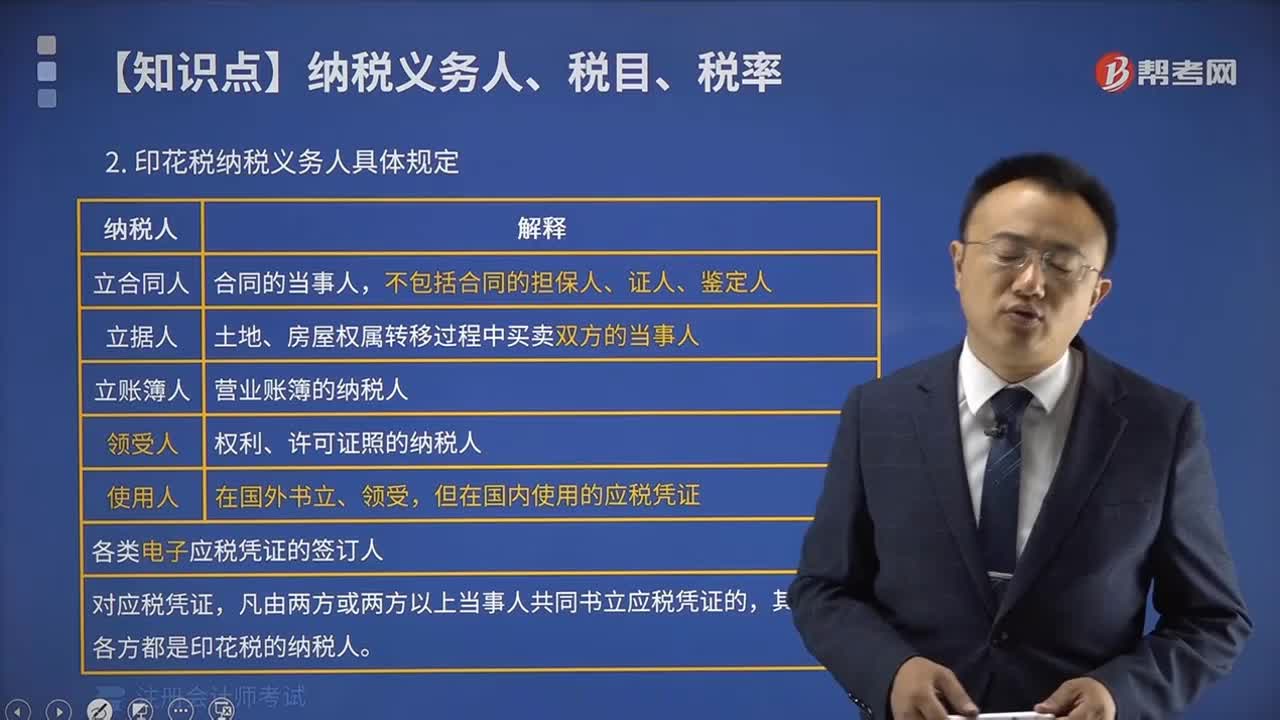

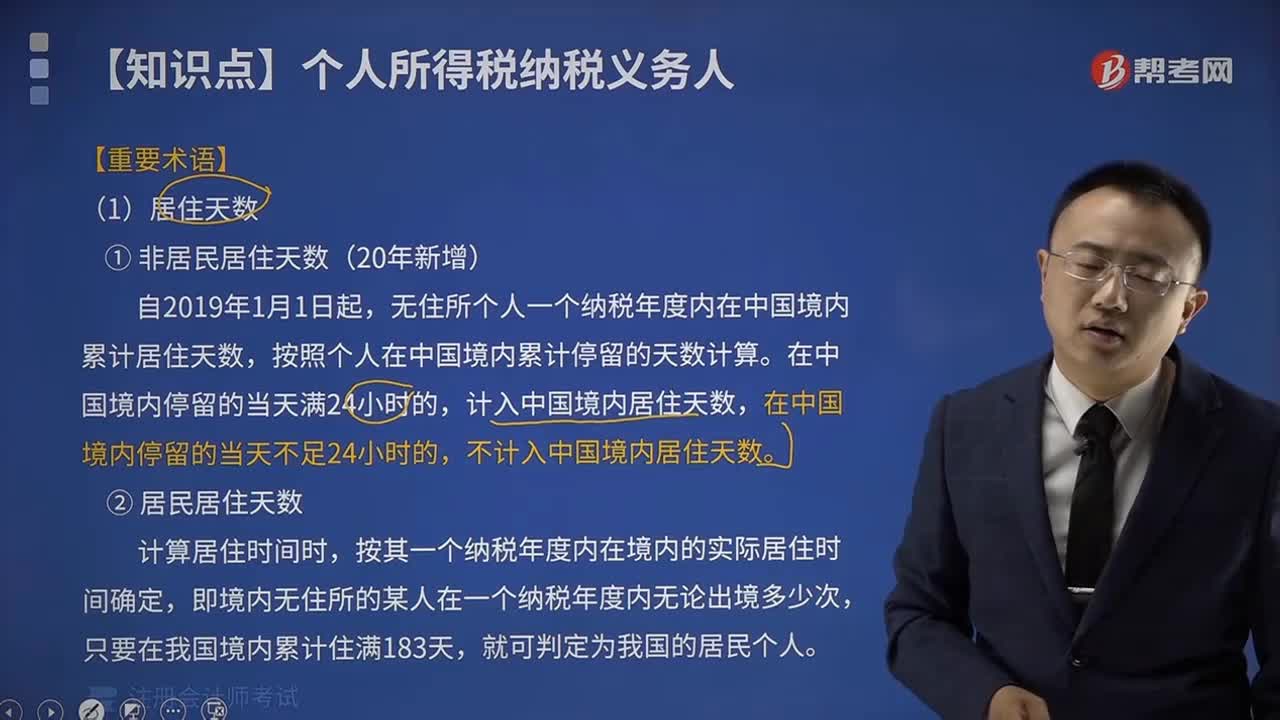

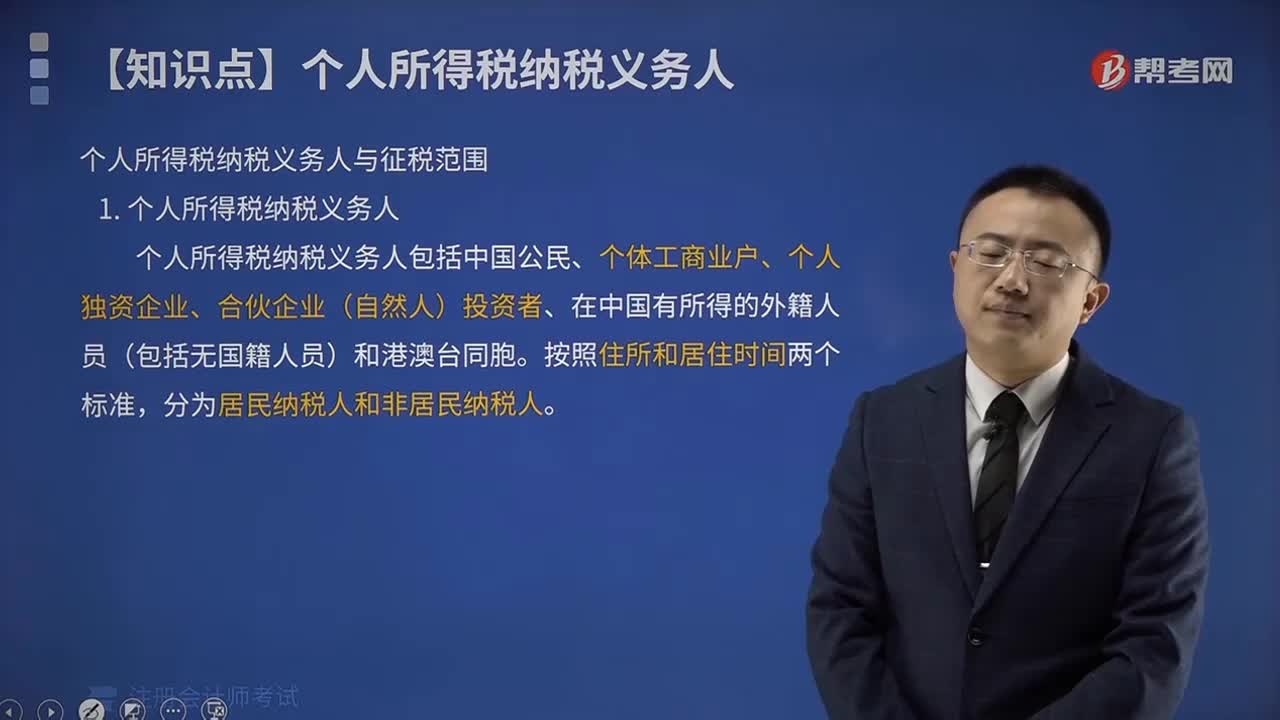

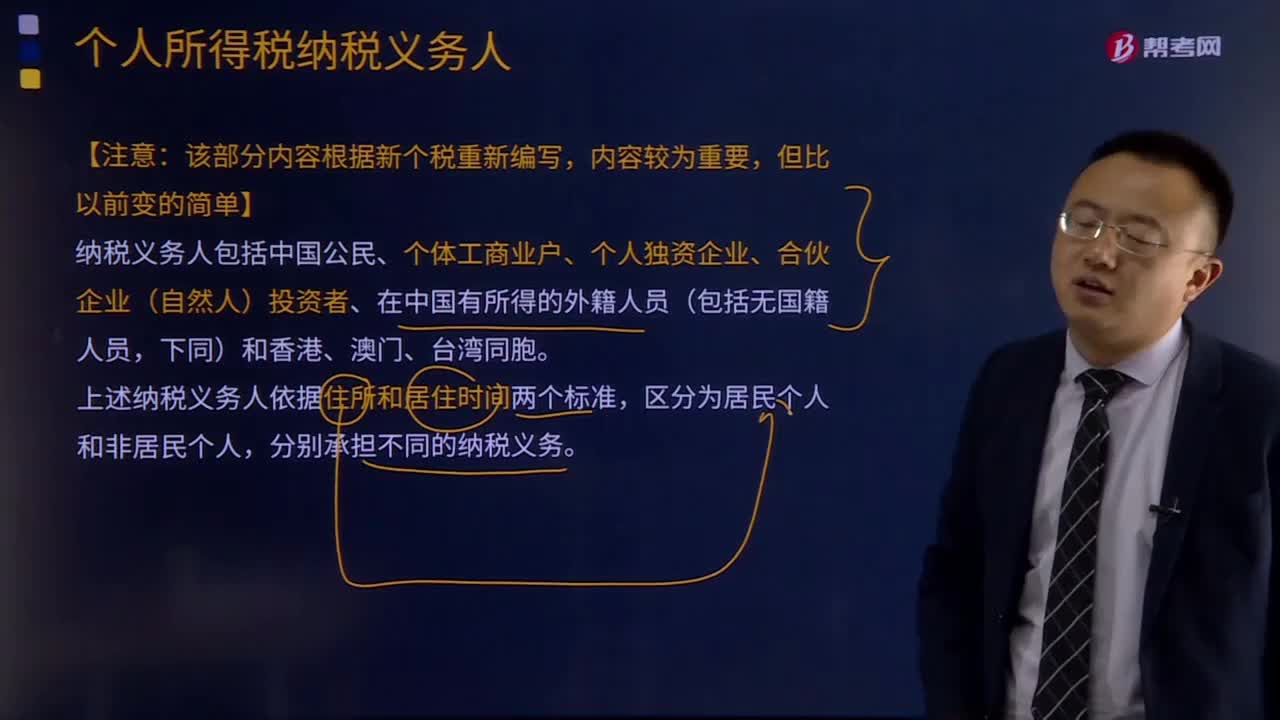

納稅義務(wù)人包括什么?:納稅義務(wù)人包括中國公民、個(gè)體工商業(yè)戶、個(gè)人獨(dú)資企業(yè)、合伙企業(yè)(自然人)投資者、在中國有所得的外籍人員(包括無國籍人員。居民個(gè)人負(fù)有無限納稅義務(wù),非居民個(gè)人承擔(dān)有限納稅義務(wù),向中國繳納個(gè)人所得稅,【與納稅義務(wù)相關(guān)的兩條特殊規(guī)定】(為方便同學(xué)們理解。其來源于中國境外且由境外單位或者個(gè)人支付的所得,免予繳納個(gè)人所得稅。在中國境內(nèi)居住累計(jì)滿183天的任一年度中有一次離境超過30天的。

01:01

01:01

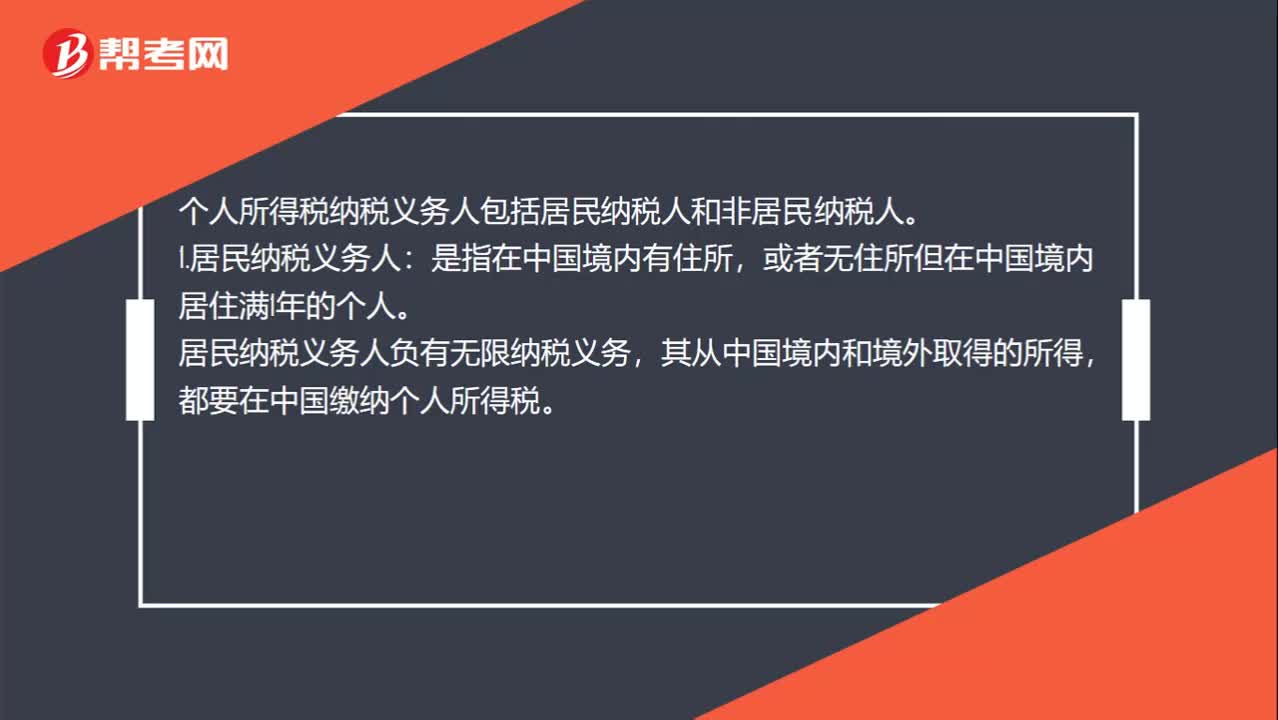

個(gè)人所得稅納稅義務(wù)人包括哪些?:個(gè)人所得稅納稅義務(wù)人包括哪些?個(gè)人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個(gè)人。居民納稅義務(wù)人負(fù)有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個(gè)人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個(gè)人。非居民納稅義務(wù)人承擔(dān)有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個(gè)人所得稅。

01:33

01:33

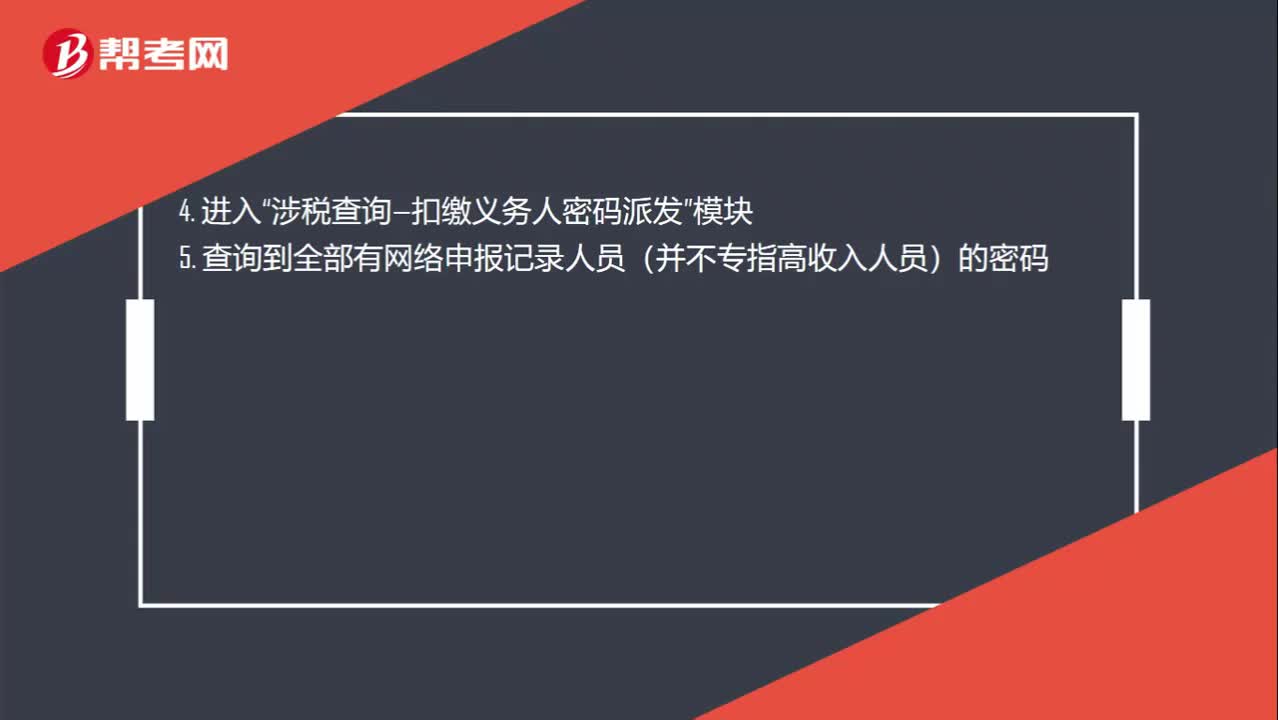

個(gè)人所得稅繳納怎么查詢?:個(gè)人所得稅繳納怎么查詢?查詢個(gè)人所得稅的方法分為企業(yè)財(cái)務(wù)人員查詢和個(gè)人納稅情況查詢,都需要登錄地方稅務(wù)局網(wǎng)站查詢納稅情況,輸入相關(guān)信息和驗(yàn)證碼即可。1. 企業(yè)進(jìn)入地方稅務(wù)局網(wǎng)站辦稅大廳“2. 進(jìn)入地方稅務(wù)局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗(yàn)證碼:涉稅查詢—扣繳義務(wù)人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡(luò)申報(bào)記錄人員(并不專指高收入人員)的密碼“個(gè)人納稅情況查詢操作流程”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日