下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對免征的增值稅做會計分錄的時候,應(yīng)該直接減免的增值稅計入營業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

00:24

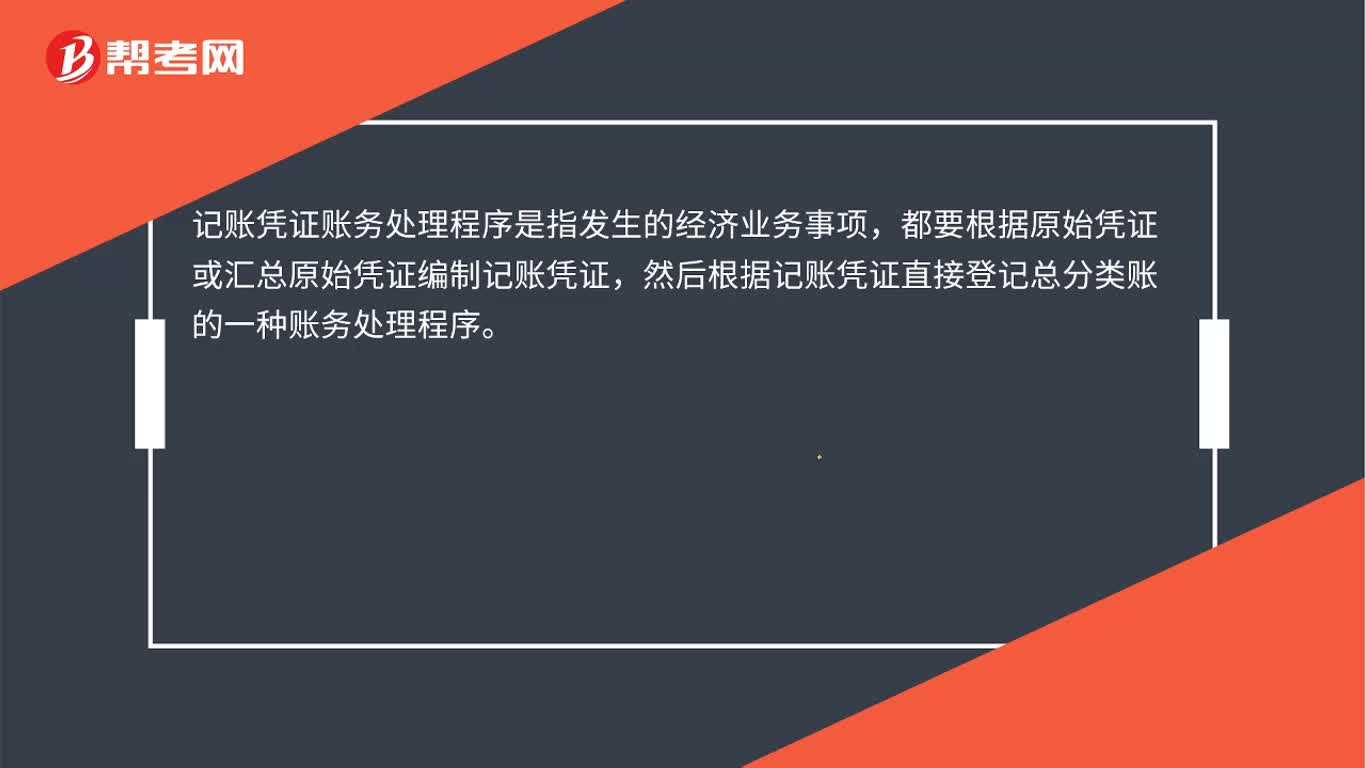

00:24記賬憑證賬務(wù)處理程序是什么?:記賬憑證賬務(wù)處理程序是什么?記賬憑證賬務(wù)處理程序是指發(fā)生的經(jīng)濟業(yè)務(wù)事項,都要根據(jù)原始憑證或匯總原始憑證編制記賬憑證,然后根據(jù)記賬憑證直接登記總分類賬的一種賬務(wù)處理程序。

06:13

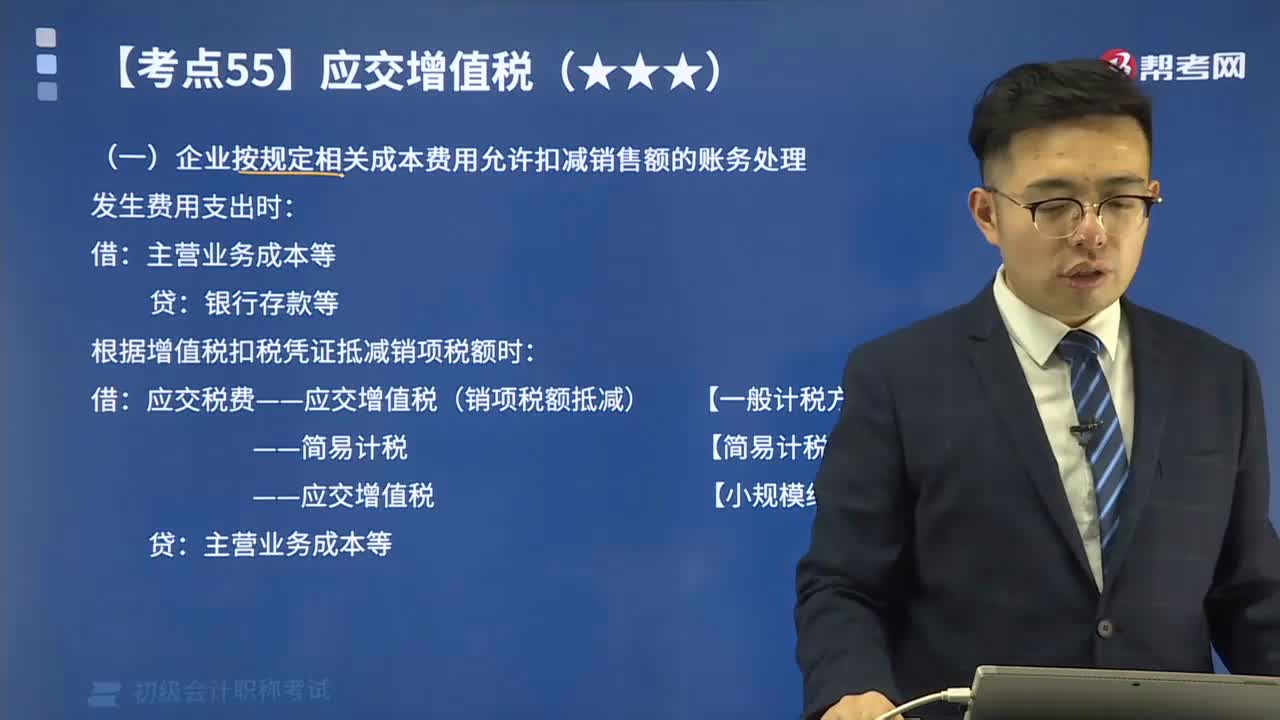

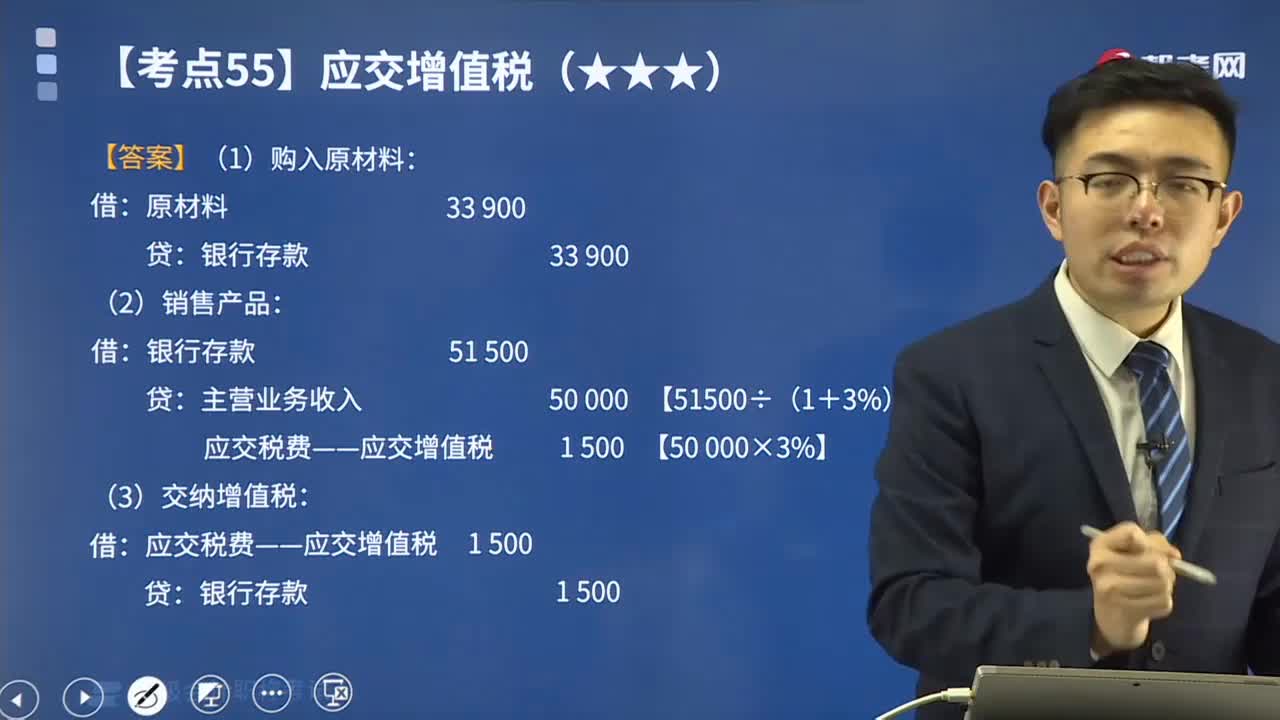

06:13差額征稅的賬務(wù)處理方法有幾種?:對于企業(yè)發(fā)生的某些業(yè)務(wù)(金融商品轉(zhuǎn)讓、經(jīng)紀代理服務(wù)、融資租賃和融資性售后回租業(yè)務(wù)、一般納稅人提供客運場站服務(wù)、試點納稅人提供旅游服務(wù)、選擇簡易計稅方法提供建筑服務(wù)等)無法通過抵扣機制避免重復征稅的,應(yīng)采用差額征稅方式計算交納增值稅。(一)企業(yè)按規(guī)定相關(guān)成本費用允許扣減銷售額的賬務(wù)處理:根據(jù)增值稅扣稅憑證抵減銷項稅額時,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減) 【一般計稅方法】。

01:44

01:44小規(guī)模納稅人的賬務(wù)處理方法是什么?:在于小規(guī)模企業(yè)購進貨物或者服務(wù)時取得的發(fā)票不能抵減其銷售時應(yīng)繳的銷項稅金。小規(guī)模企業(yè)在日常核算中,嚴格掌控采購與銷售兩個環(huán)節(jié)的發(fā)票,小規(guī)模納稅人的賬務(wù)處理方法”原材料(庫存商品):要通過生產(chǎn)成本和制造費用等賬戶核算:應(yīng)付工資、原材料、制造費用等:要進行完工產(chǎn)品的結(jié)轉(zhuǎn):生產(chǎn)成本(或庫存商品):銀行借款(或應(yīng)收賬款等),應(yīng)交稅金—增值稅:結(jié)轉(zhuǎn)銷售成本,【例題】某企業(yè)為增值稅小規(guī)模納稅人。

11:52

11:52帶你快速熟悉銷售等業(yè)務(wù)的賬務(wù)處理具體有哪些內(nèi)容?:銷售業(yè)務(wù)的賬務(wù)處理涉及商品銷售、其他銷售等業(yè)務(wù)收入、成本、費用和相關(guān)稅費的確認與計量等內(nèi)容。應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),應(yīng)根據(jù)稅務(wù)機關(guān)開具的紅字增值稅專用發(fā)票作相反的會計分錄,開具增值稅專用發(fā)票上注明的價款為40 000元,甲公司以自產(chǎn)產(chǎn)品對外捐贈應(yīng)交的增值稅銷項稅額=250 000×13%=32 500(元)。

02:50

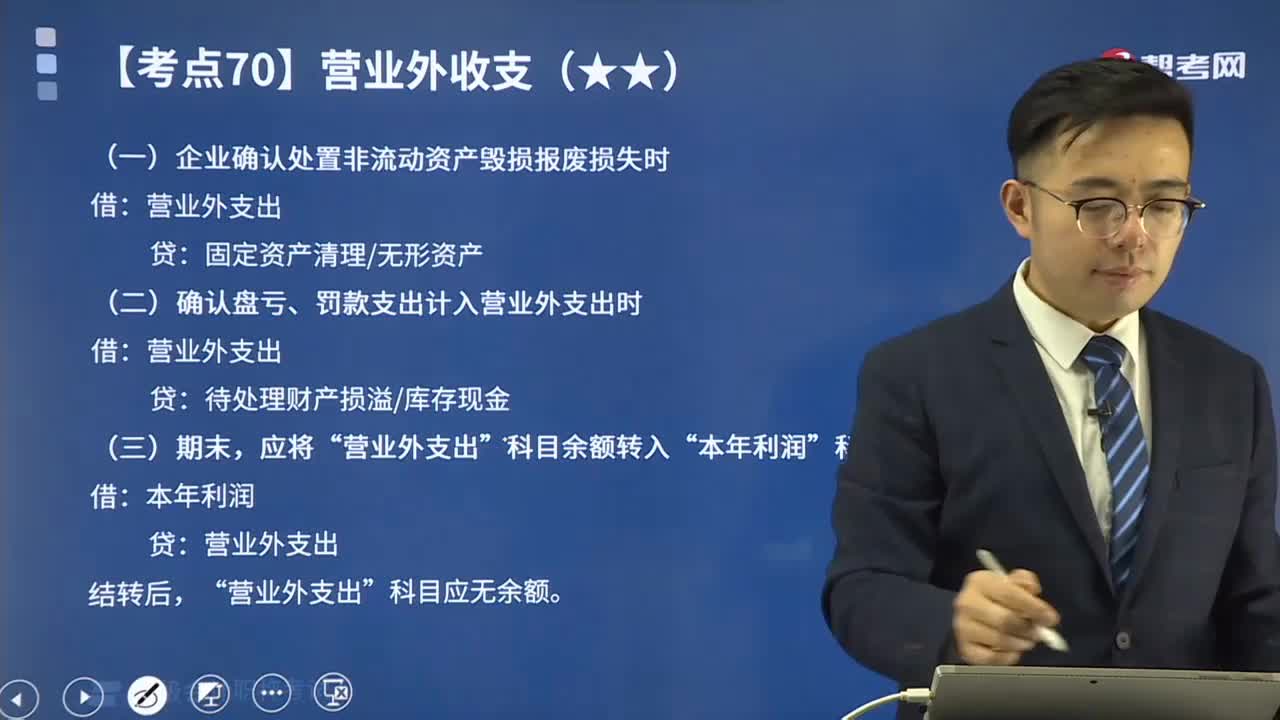

02:50營業(yè)外支出的核算內(nèi)容及賬務(wù)處理主要內(nèi)容是什么?:營業(yè)外支出的核算內(nèi)容及賬務(wù)處理主要內(nèi)容是什么?一、營業(yè)外支出核算的內(nèi)容。營業(yè)外支出是指企業(yè)發(fā)生的與其日常活動無直接關(guān)系的各項損失。二、營業(yè)外支出的科目設(shè)置及賬務(wù)處理“核算營業(yè)外支出的發(fā)生及結(jié)轉(zhuǎn)情況:(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢損失時:(二)確認盤虧、罰款支出計入營業(yè)外支出時”科目應(yīng)無余額“【解析】企業(yè)未及時繳納企業(yè)所得稅支付的稅收滯納金。營業(yè)外支出B.應(yīng)收賬款壞賬損失

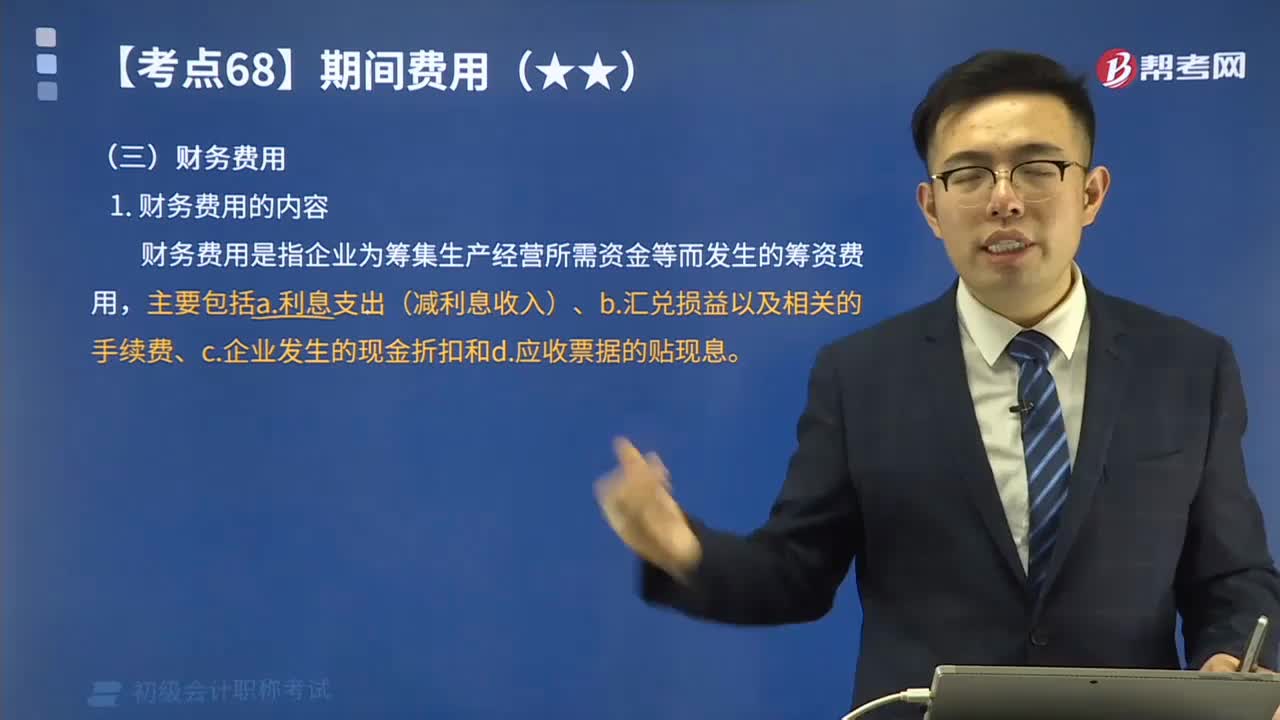

06:52

06:52財務(wù)費用包括哪些內(nèi)容?:b.匯兌損益以及相關(guān)的手續(xù)費、c.企業(yè)發(fā)生的現(xiàn)金折扣和d.應(yīng)收票據(jù)的貼現(xiàn)息”核算財務(wù)費用的發(fā)生和結(jié)轉(zhuǎn)情況。【教材例5-30】某公司2x19年12月30日用銀行存款支付本月應(yīng)負擔的短期借款利息25 440元。(假定不考慮增值稅)該公司應(yīng)編制如下會計分錄”【解析】選項A計入其他業(yè)務(wù)成本。選項C應(yīng)當在發(fā)生時沖減當期銷售商品收入“選項D計入管理費用”企業(yè)應(yīng)計入銷售費用的有()”

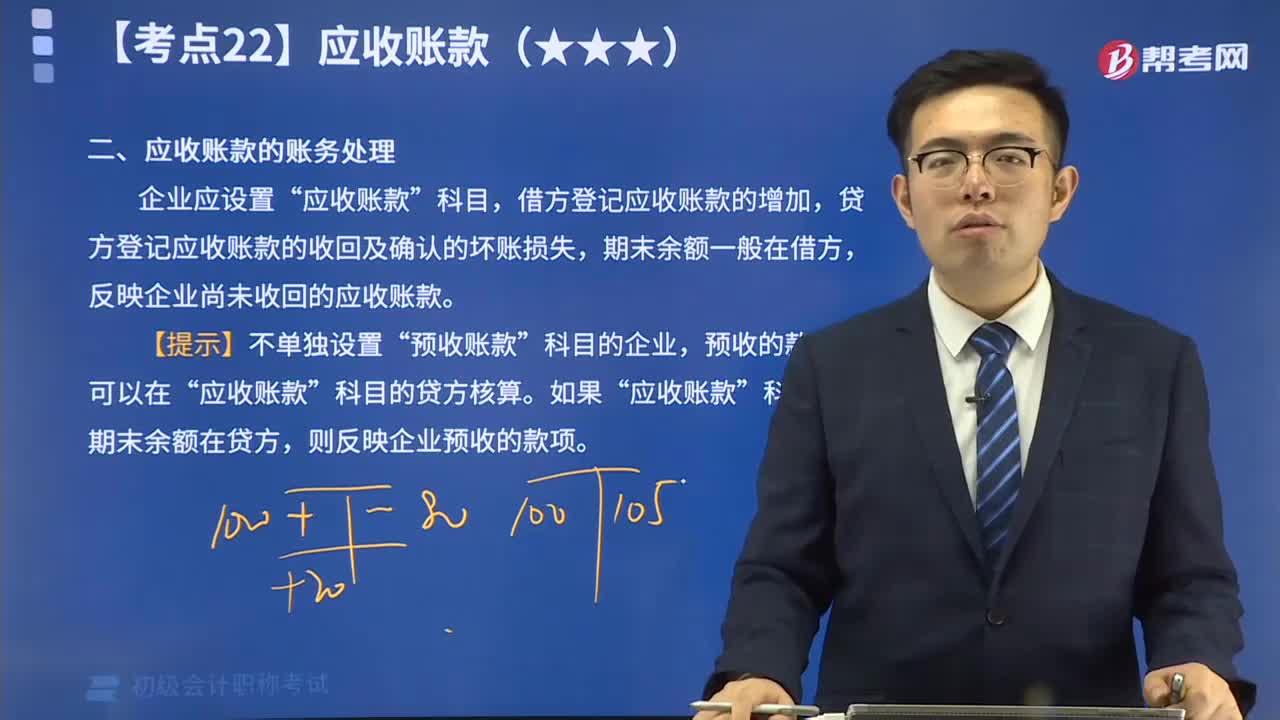

09:58

09:58應(yīng)收賬款的賬務(wù)處理是怎么樣的?:企業(yè)應(yīng)設(shè)置“應(yīng)收賬款”科目,借方登記應(yīng)收賬款的增加,貸方登記應(yīng)收賬款的收回及確認的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應(yīng)收賬款。

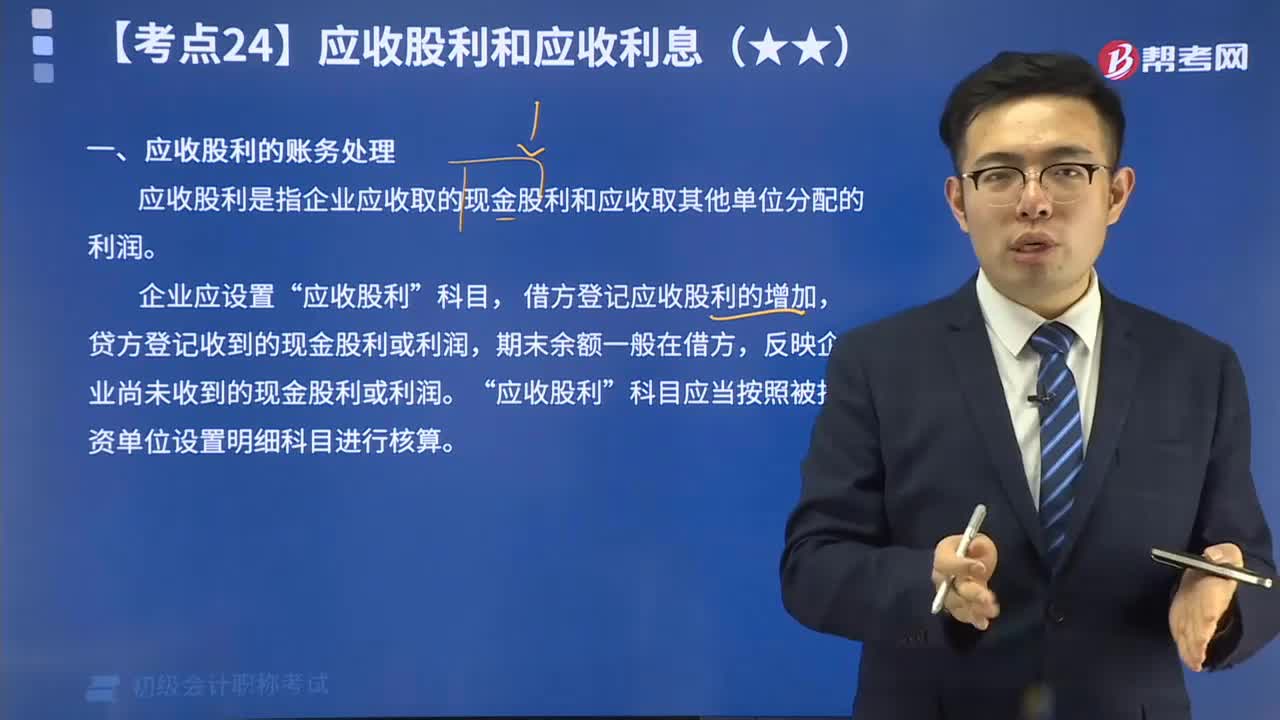

04:27

04:27來看看什么是應(yīng)收股利的賬務(wù)處理?:應(yīng)收股利是指企業(yè)應(yīng)收取的現(xiàn)金股利和應(yīng)收取其他單位分配的利潤。

16:55

16:55帶你秒懂什么是持有期間的賬務(wù)處理?:企業(yè)持有交易性金融資產(chǎn)期間對于被投資單位宣告發(fā)放的現(xiàn)金股利或企業(yè)在資產(chǎn)負債表日按分期付息、一次還本債券投資的票面利率計算的利息收入,應(yīng)當確認為應(yīng)收項目,并計入當期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日