-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

所得稅匯算清繳職工薪酬怎么填?

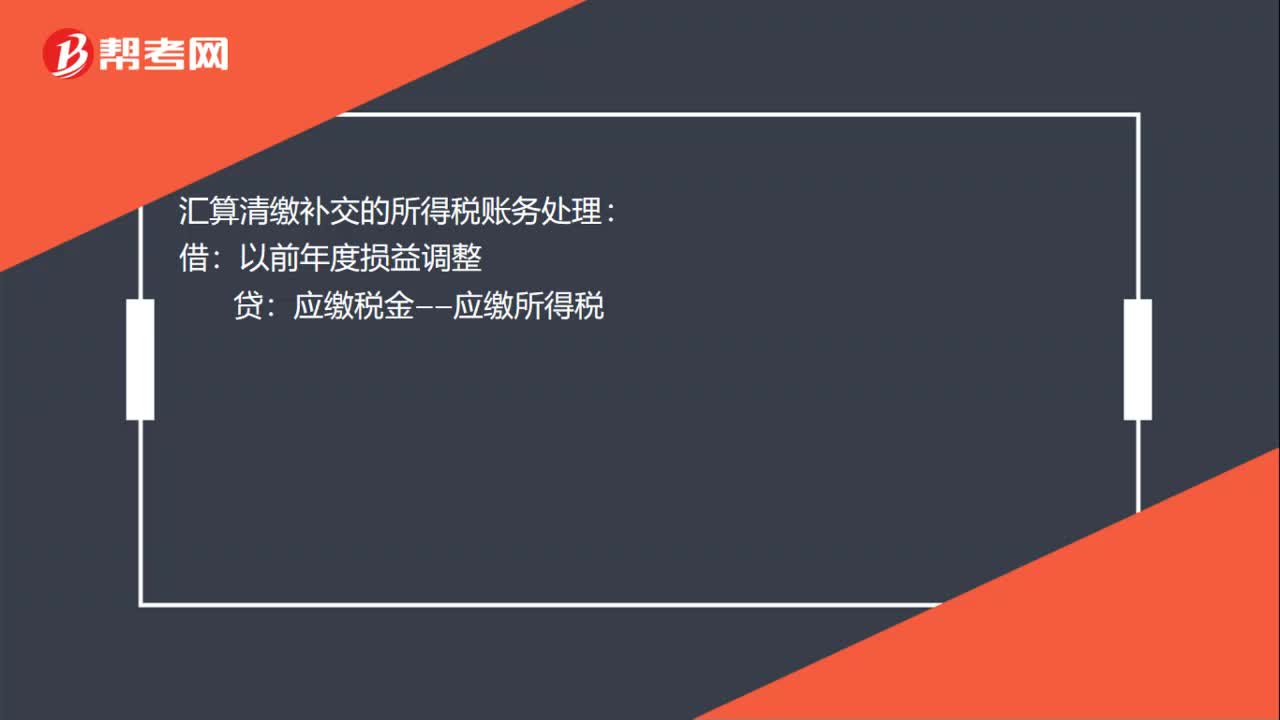

匯算清繳補交的所得稅賬務(wù)處理怎么做?

應(yīng)付職工薪酬賬務(wù)怎么處理?

企業(yè)所得稅匯算清繳總分機構(gòu)需要報送哪些報表?

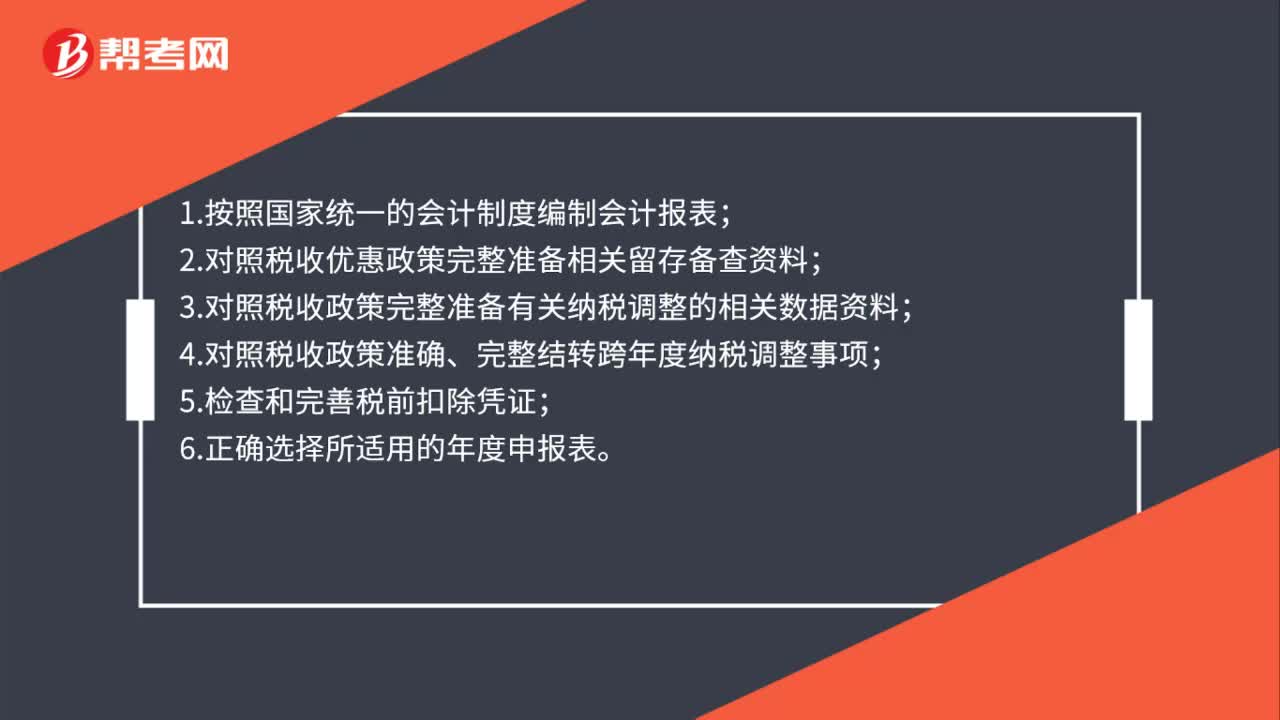

企業(yè)所得稅匯算清繳需要注意哪些問題?

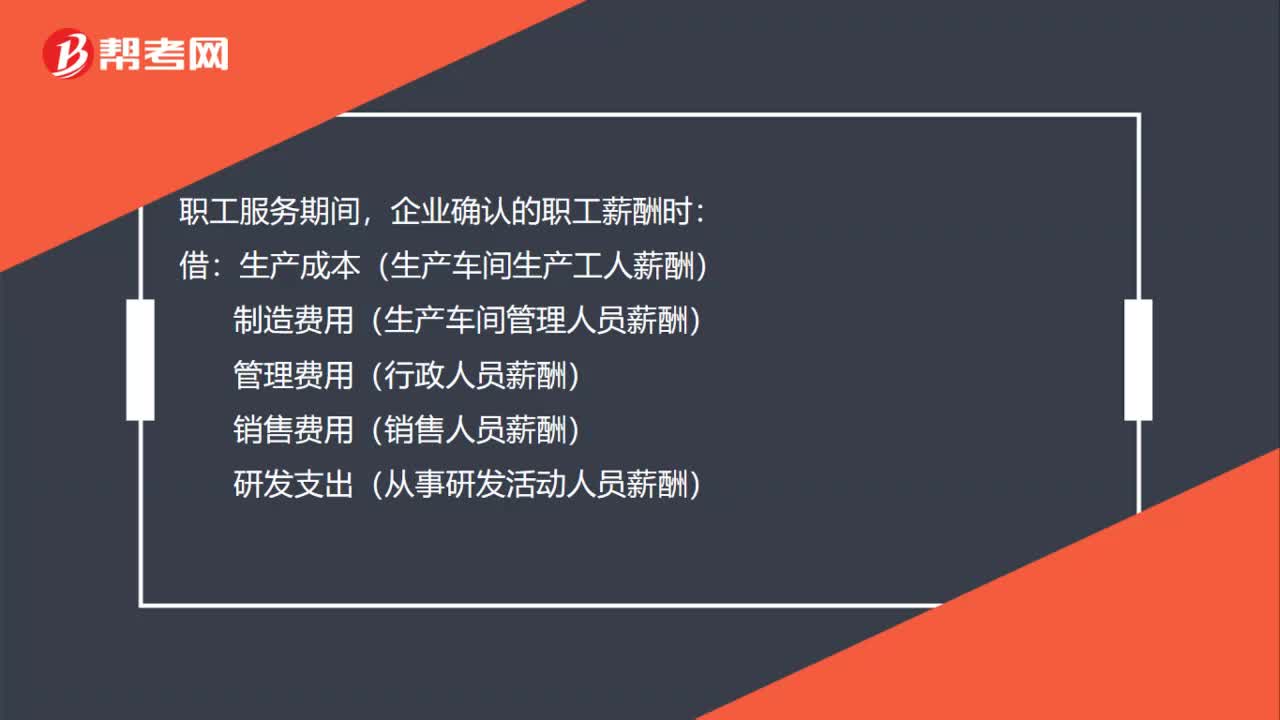

職工服務(wù)期間,職工薪酬賬務(wù)怎么處理?

企業(yè)所得稅預(yù)繳和匯算清繳享受小型微利企業(yè)優(yōu)惠,需要辦理備案手續(xù)嗎?

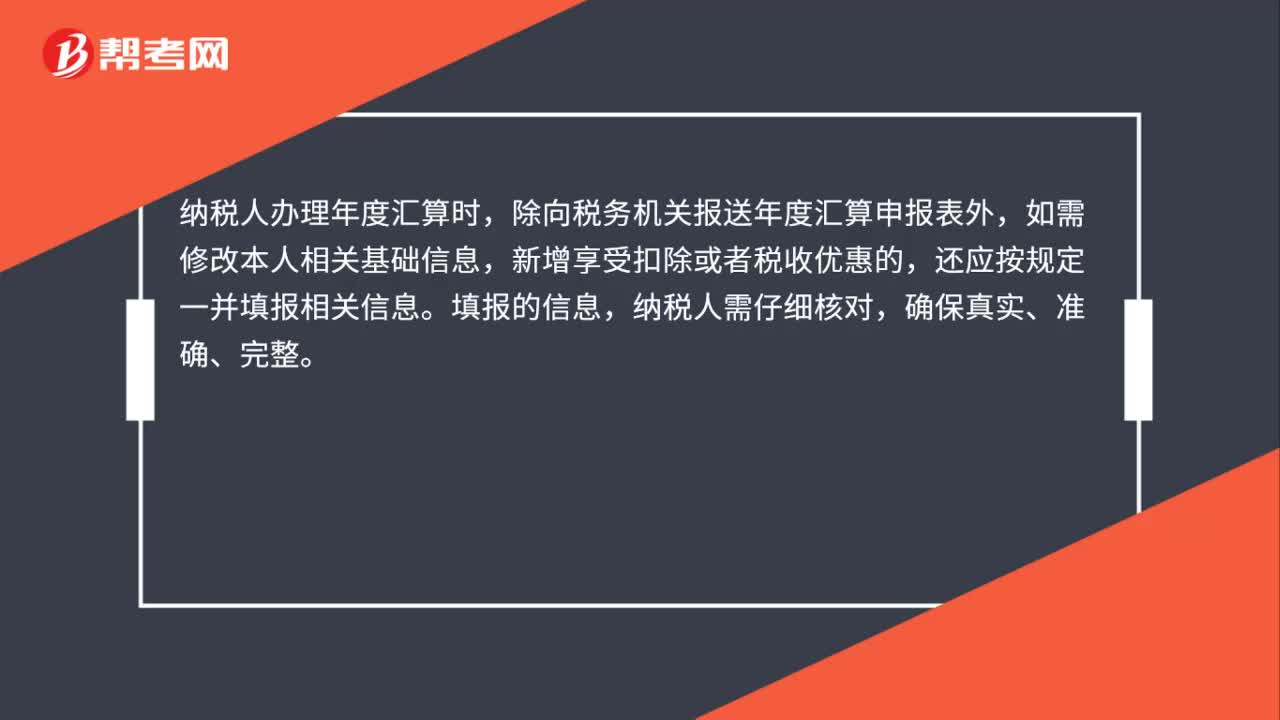

2019年度個人所得稅綜合所得匯算清繳申報資料的留存有時間規(guī)定嗎?

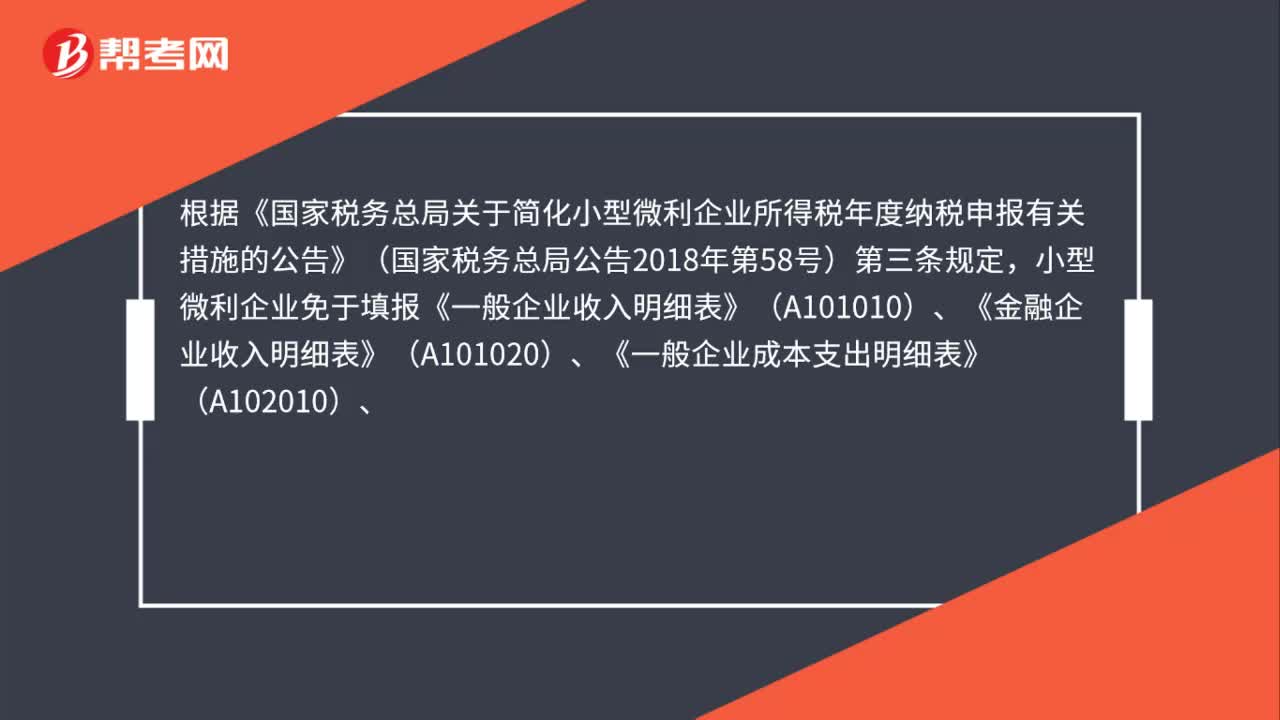

小型微利企業(yè)匯算清繳,有哪些免填表?

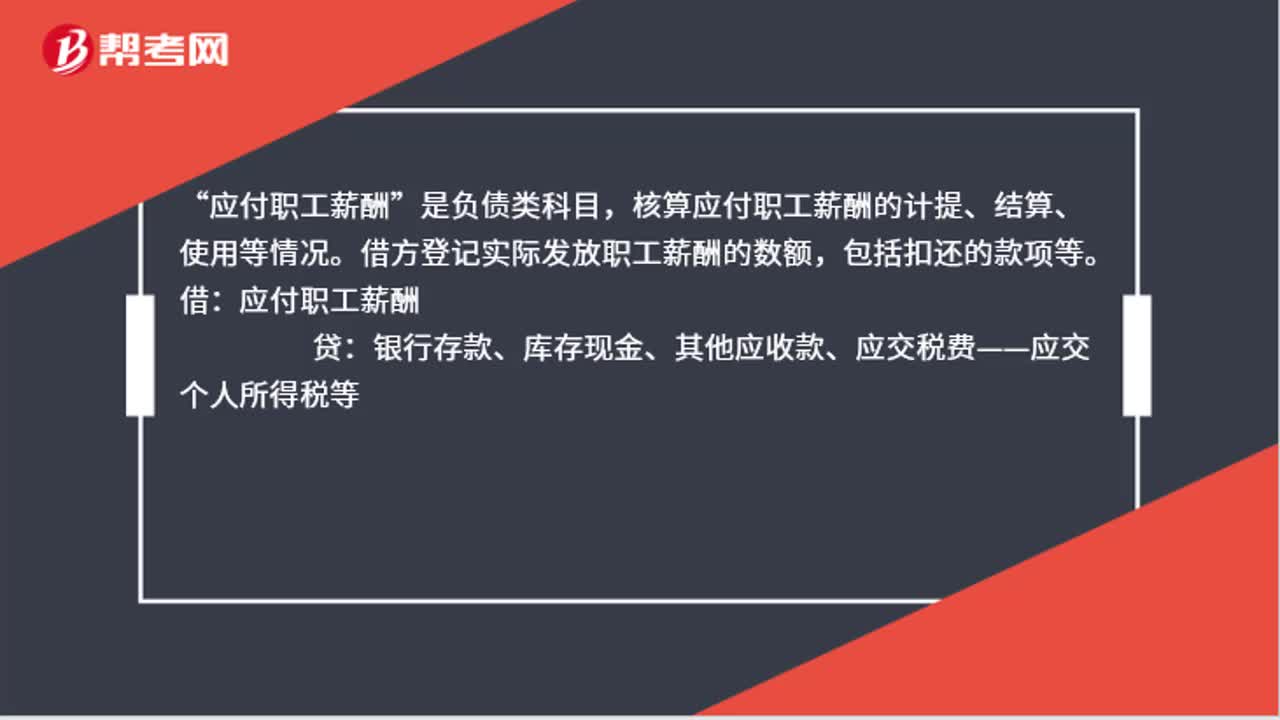

應(yīng)付職工薪酬借方表示什么?

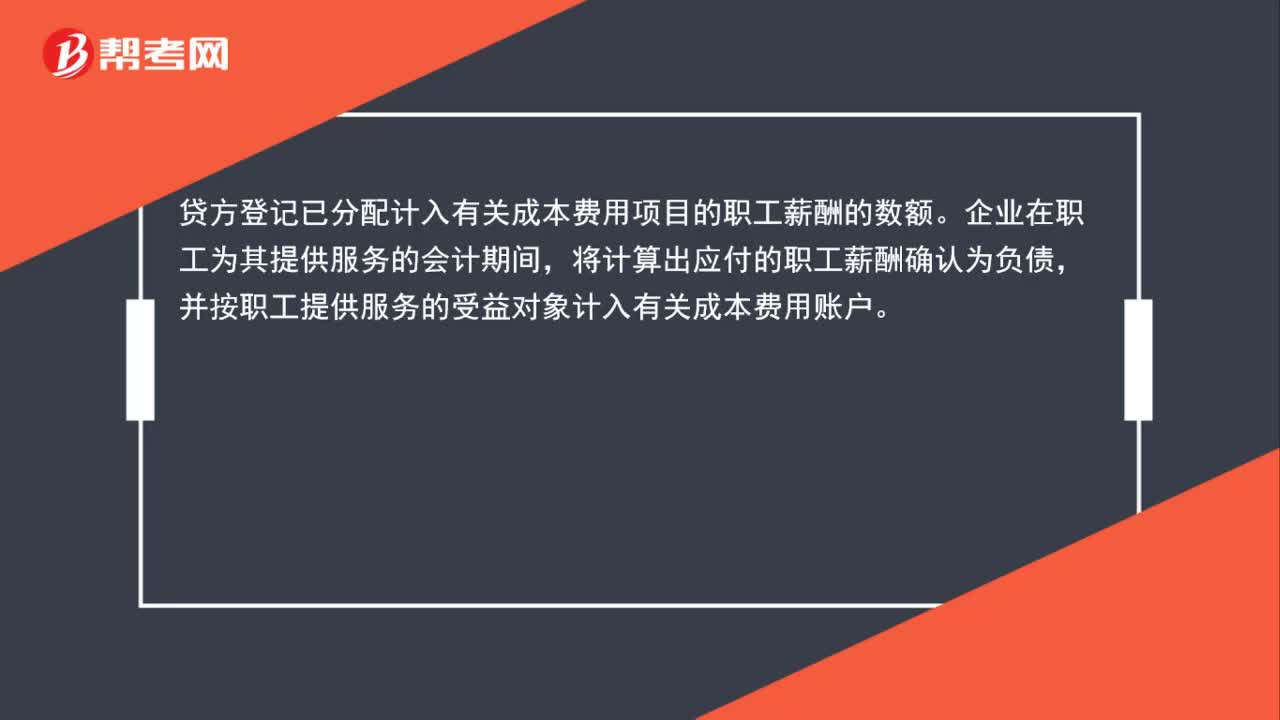

應(yīng)付職工薪酬貸方表示什么?

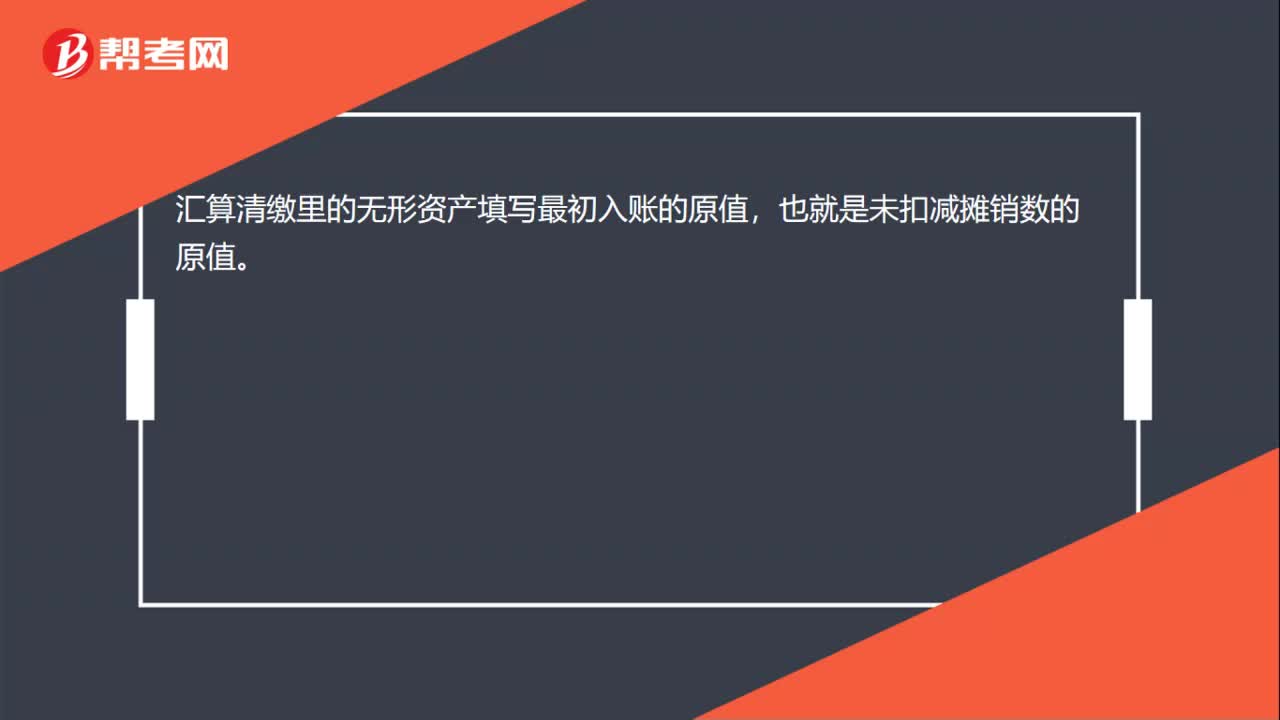

匯算清繳無形資產(chǎn)怎么填原值?

00:49

00:49

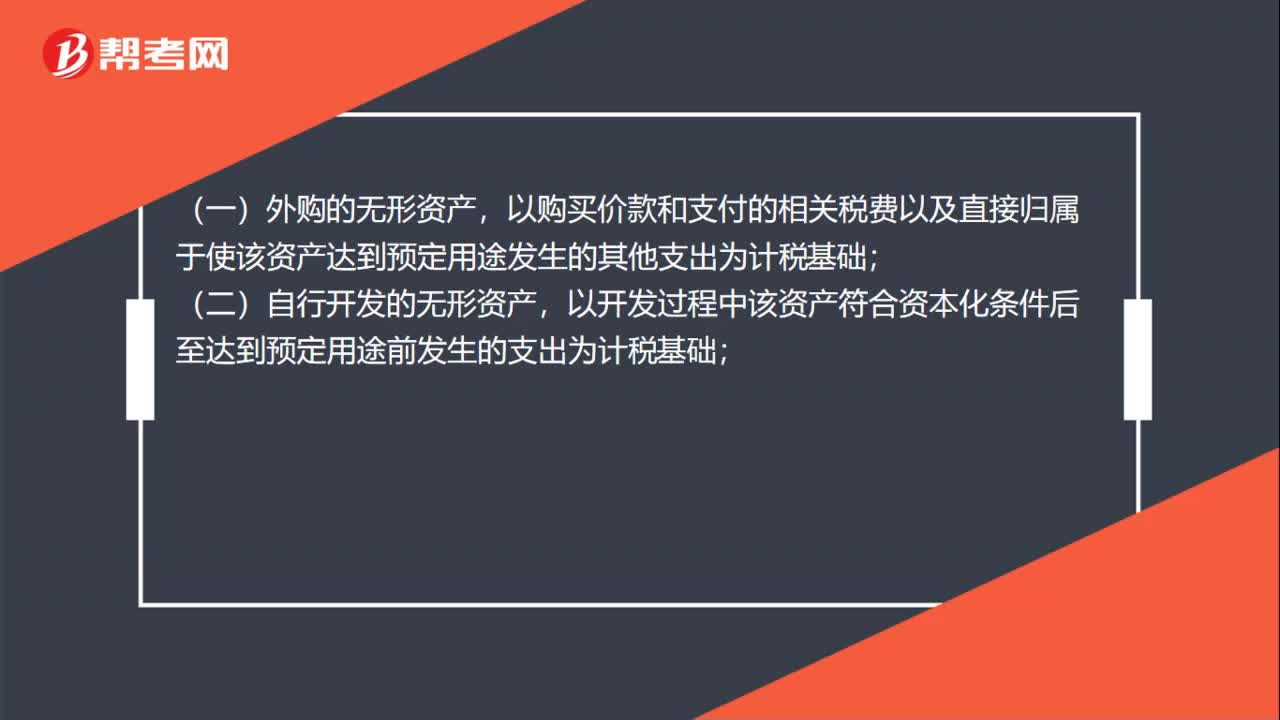

匯算清繳無形資產(chǎn)計稅基礎(chǔ)怎么確定?:匯算清繳無形資產(chǎn)計稅基礎(chǔ)怎么確定?(一)外購的無形資產(chǎn),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ);(二)自行開發(fā)的無形資產(chǎn),以開發(fā)過程中該資產(chǎn)符合資本化條件后至達到預(yù)定用途前發(fā)生的支出為計稅基礎(chǔ);(三)通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的無形資產(chǎn),以該資產(chǎn)的公允價值和支付的相關(guān)稅費為計稅基礎(chǔ)。

01:04

01:04

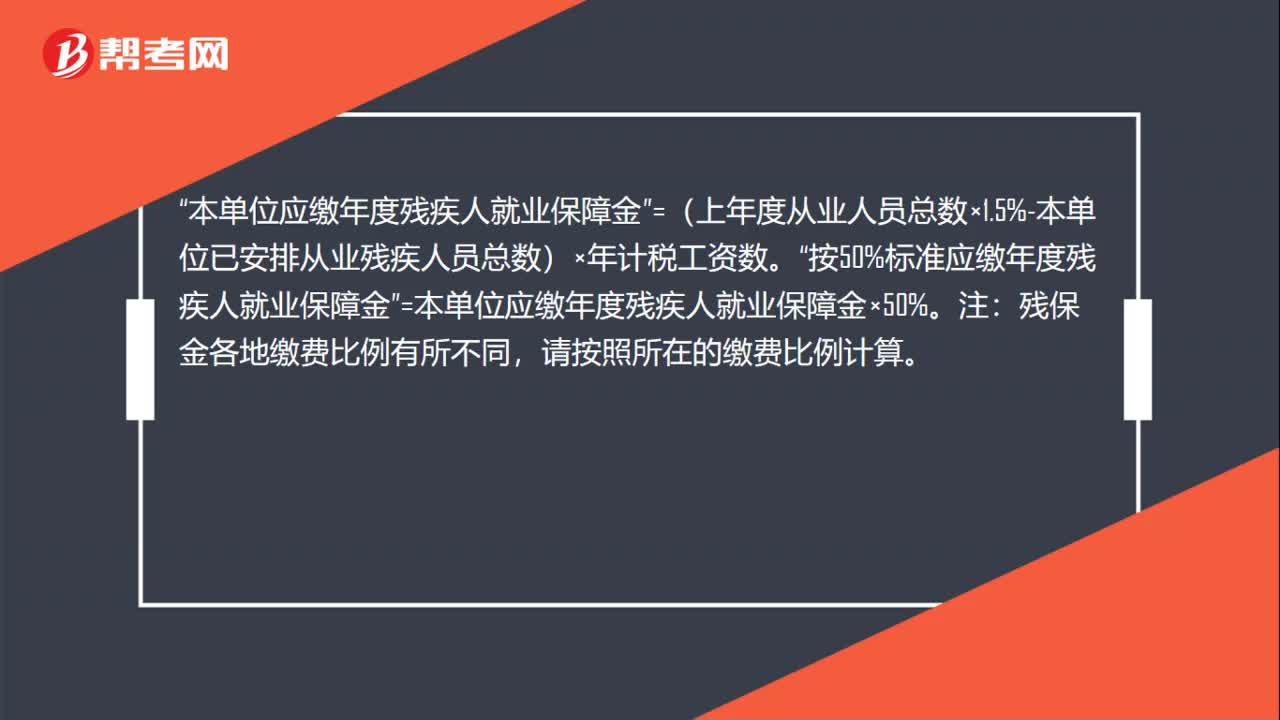

殘保金所得稅匯算清繳怎么做?:殘保金所得稅匯算清繳怎么做?殘保金沒有繳可以申報所得稅匯算清繳。企業(yè)上年度從業(yè)人員總數(shù)“按上年計稅工資平均人數(shù)填寫”填寫后。按照稅務(wù)要求進行申報繳納,因為殘保金是按人數(shù)計算的,匯算清繳表上就有平均人數(shù),本單位應(yīng)繳年度殘疾人就業(yè)保障金。=(上年度從業(yè)人員總數(shù)×1.5%-本單位已安排從業(yè)殘疾人員總數(shù))×年計稅工資數(shù)“按50%標準應(yīng)繳年度殘疾人就業(yè)保障金”=本單位應(yīng)繳年度殘疾人就業(yè)保障金×50%。

00:47

00:47

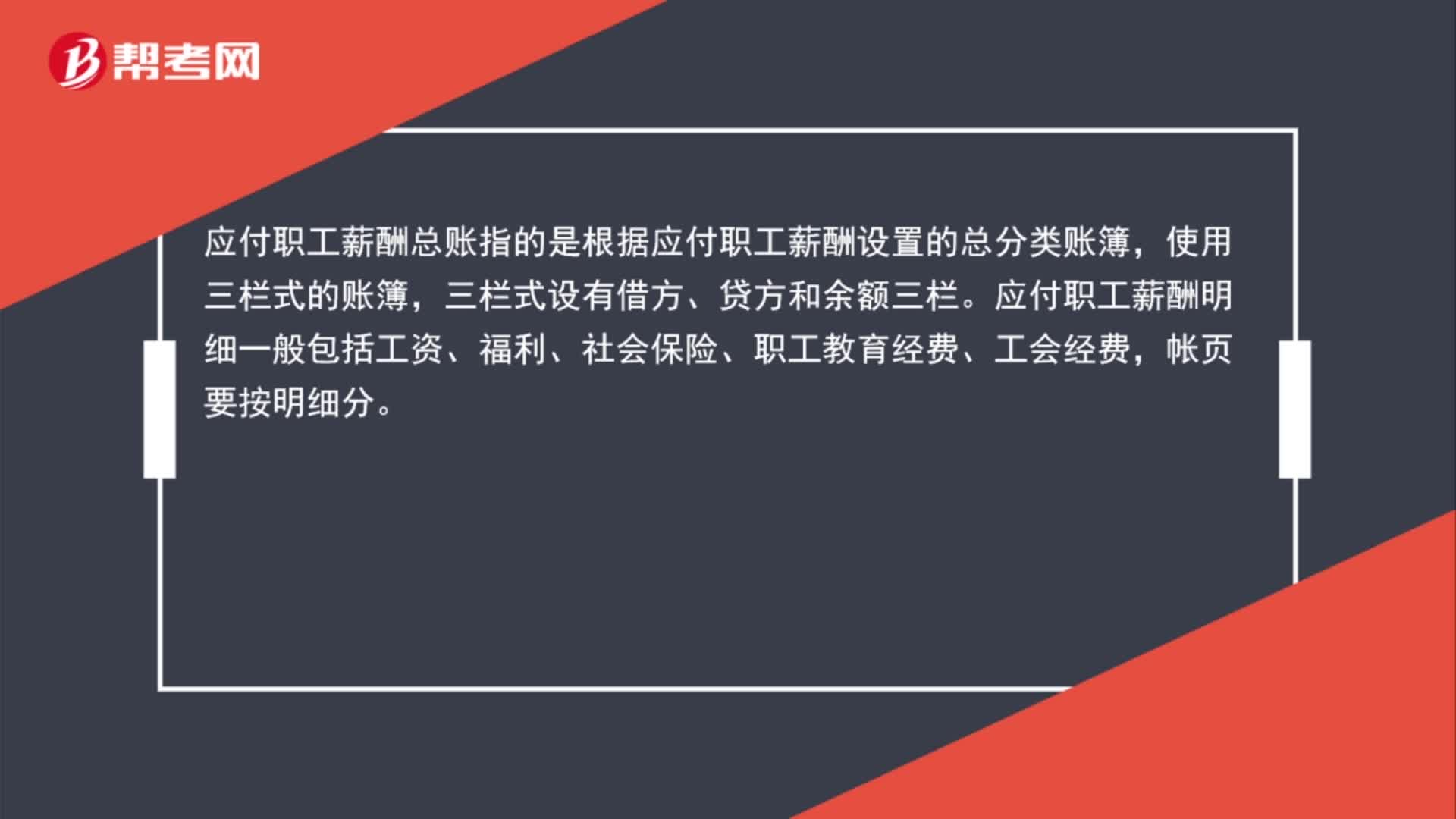

應(yīng)付職工薪酬總賬是什么?:應(yīng)付職工薪酬總賬是什么?應(yīng)付職工薪酬總賬指的是根據(jù)應(yīng)付職工薪酬設(shè)置的總分類賬簿,使用三欄式的賬簿,三欄式設(shè)有借方、貸方和余額三欄。應(yīng)付職工薪酬明細一般包括工資、福利、社會保險、職工教育經(jīng)費、工會經(jīng)費,賬頁要按明細分。

03:53

03:53

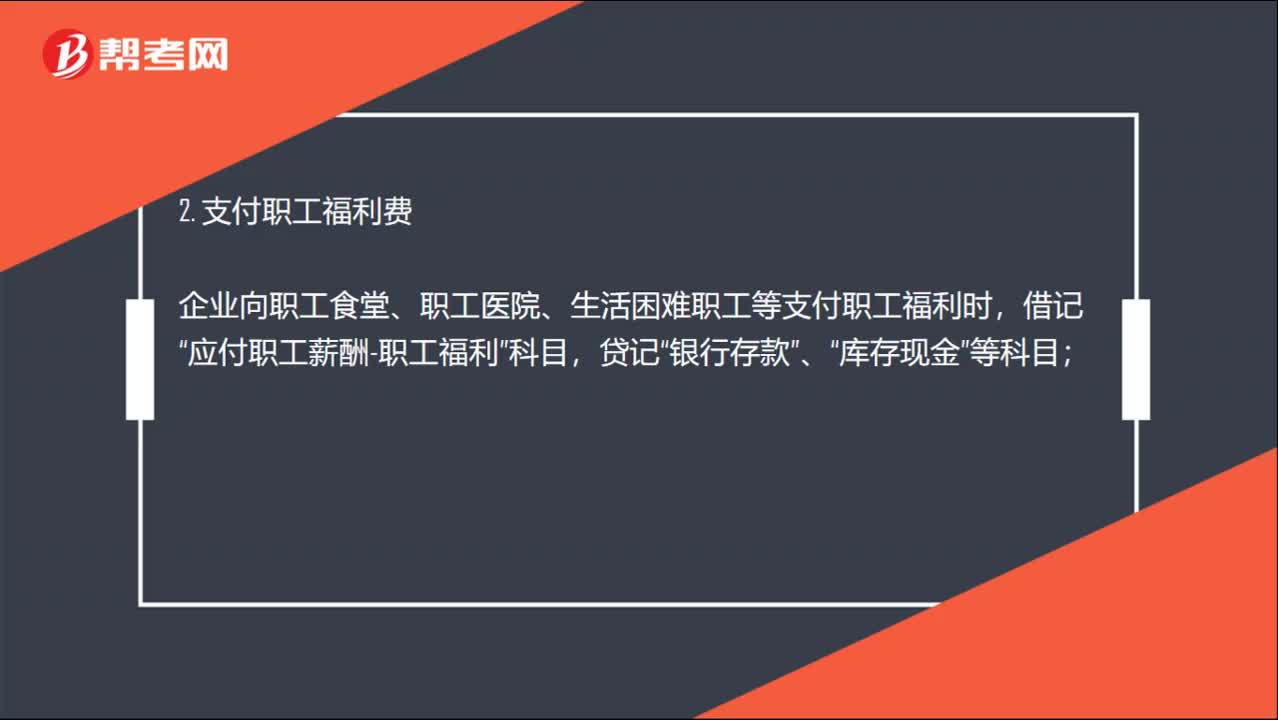

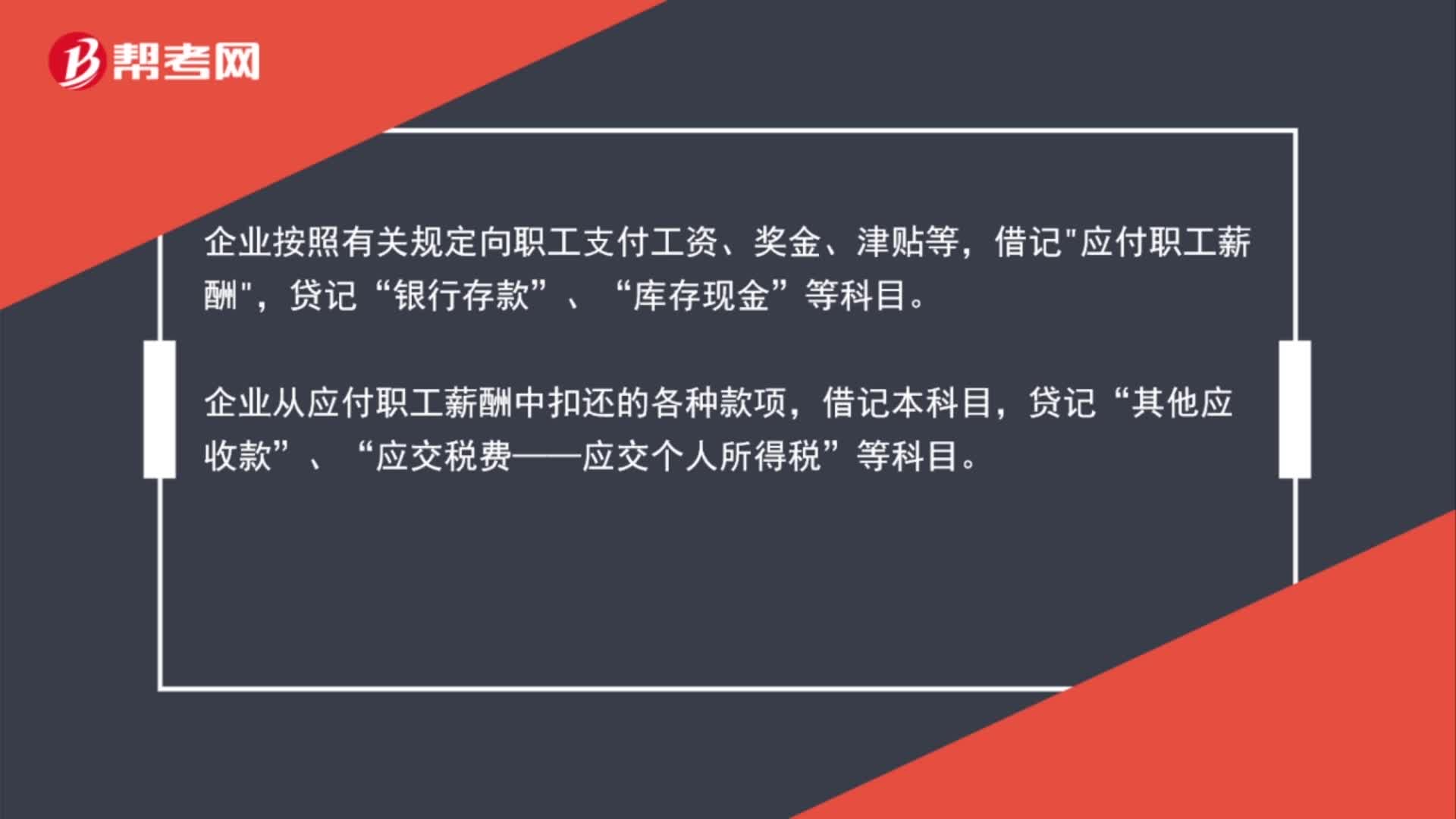

應(yīng)付職工薪酬如何核算?:應(yīng)付職工薪酬如何核算?企業(yè)按照有關(guān)規(guī)定向職工支付工資、獎金、津貼等,應(yīng)付職工薪酬”企業(yè)從應(yīng)付職工薪酬中扣還的各種款項。其他應(yīng)收款“應(yīng)交稅費——應(yīng)交個人所得稅“企業(yè)向職工支付職工福利費。企業(yè)支付工會經(jīng)費和職工教育經(jīng)費用于工會運作和職工學習。貸記,銀行存款“企業(yè)按照國家有關(guān)規(guī)定繳納社會保險費和住房公積金。貸記,銀行存款“庫存現(xiàn)金“企業(yè)應(yīng)當根據(jù)職工提供服務(wù)的受益對象。生產(chǎn)部門人員的職工薪酬:借記。

01:25

01:25

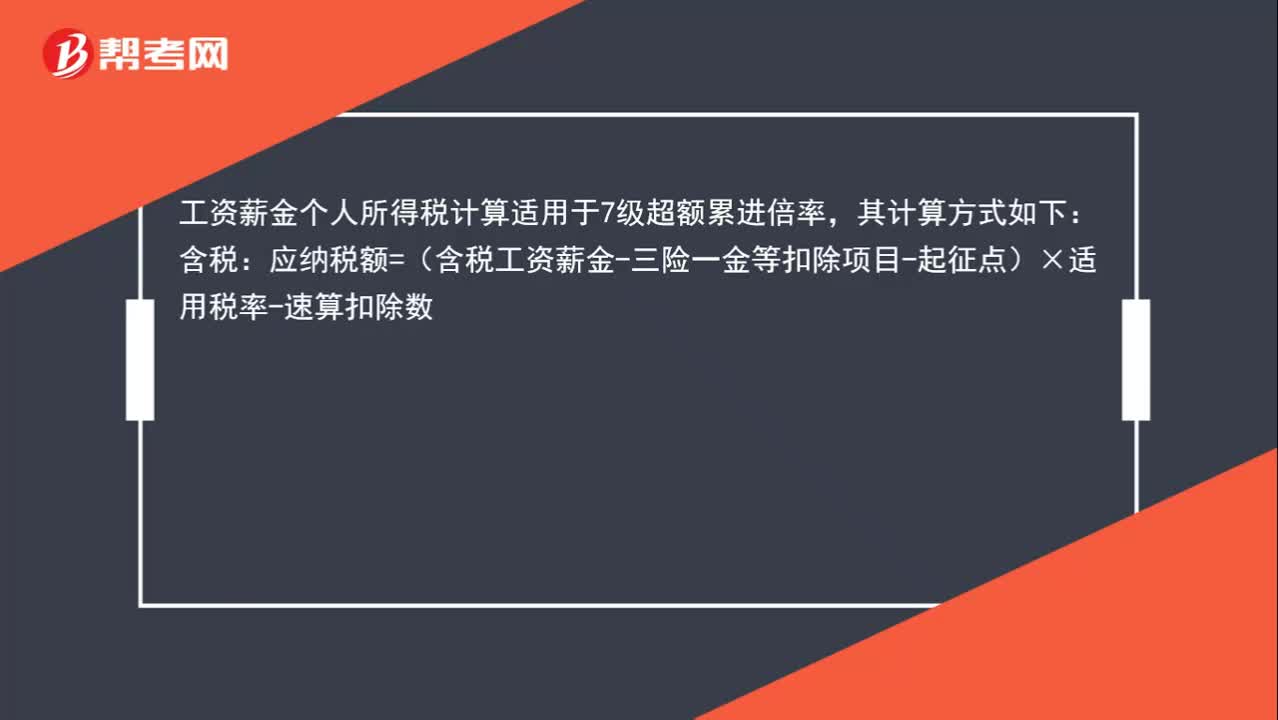

工資個人所得稅怎么計算?:工資個人所得稅怎么計算?工資薪金個人所得稅計算適用于7級超額累進倍率,其計算方式如下:含稅:應(yīng)納稅額=(含稅工資薪金-三險一金等扣除項目-起征點)×適用稅率-速算扣除數(shù):不含稅的工資薪金收入需要換算成含稅的計算應(yīng)納稅所得額=(不含稅收入額-費用扣除標準-速算扣除數(shù))÷(1-稅率)應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

00:44

00:44

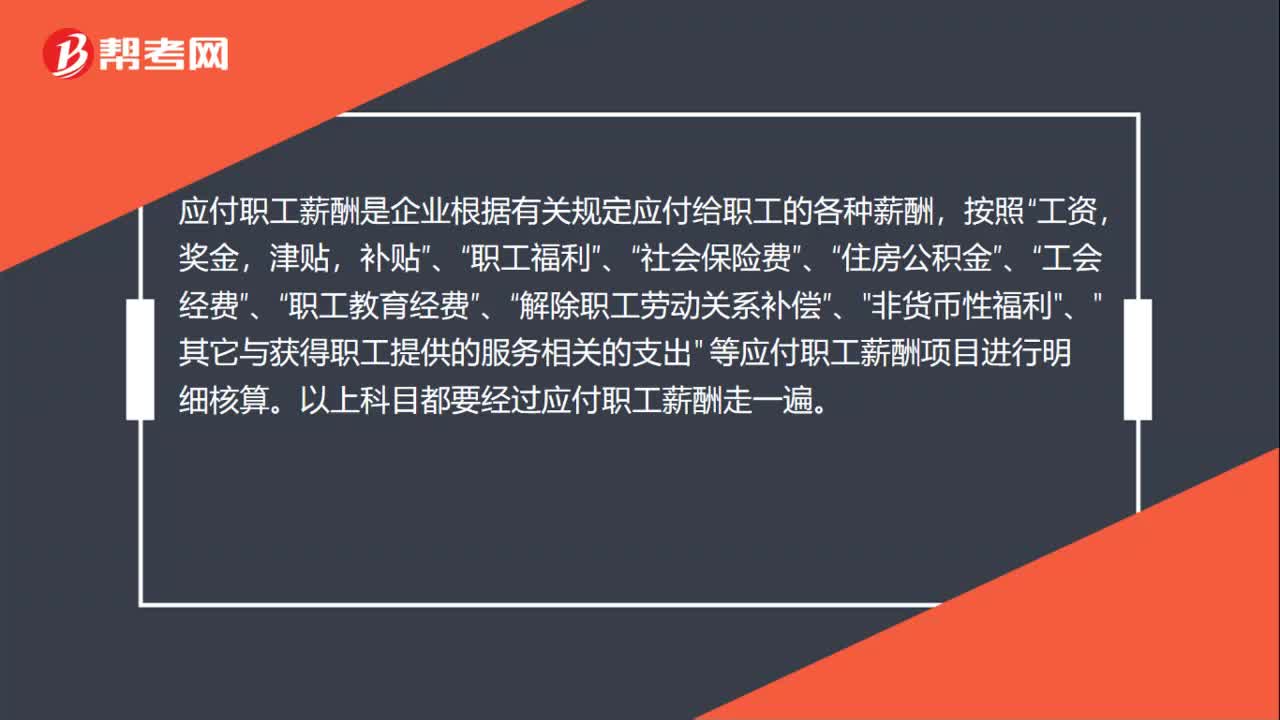

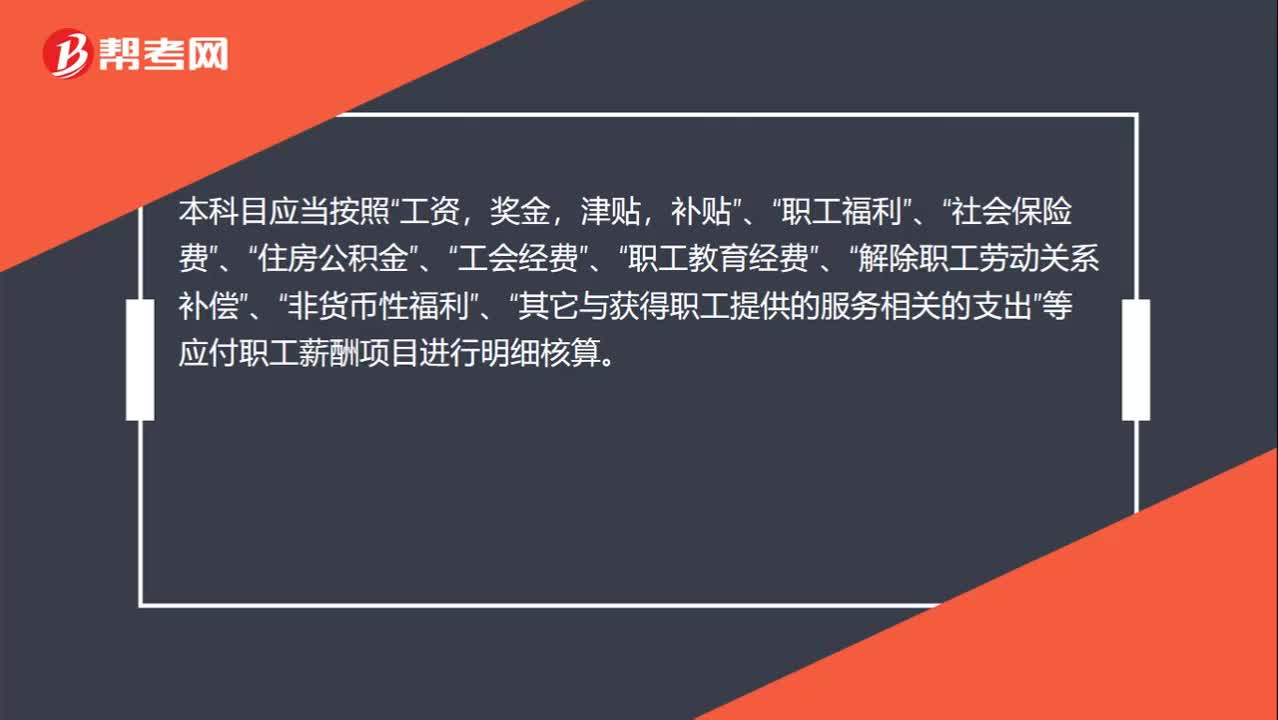

應(yīng)付職工薪酬是什么類?:應(yīng)付職工薪酬是什么類?應(yīng)付職工薪酬是企業(yè)會計科目中負債類科目之一。核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。本科目應(yīng)當按照“工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”解除職工勞動關(guān)系補償”非貨幣性福利”、“其它與獲得職工提供的服務(wù)相關(guān)的支出”等應(yīng)付職工薪酬項目進行明細核算。

00:19

00:19

小規(guī)模納稅人需要匯算清繳嗎?:無論是一般納稅人還是小規(guī)模納稅人都需要進行企業(yè)所得稅匯算清繳。

02:10

02:10

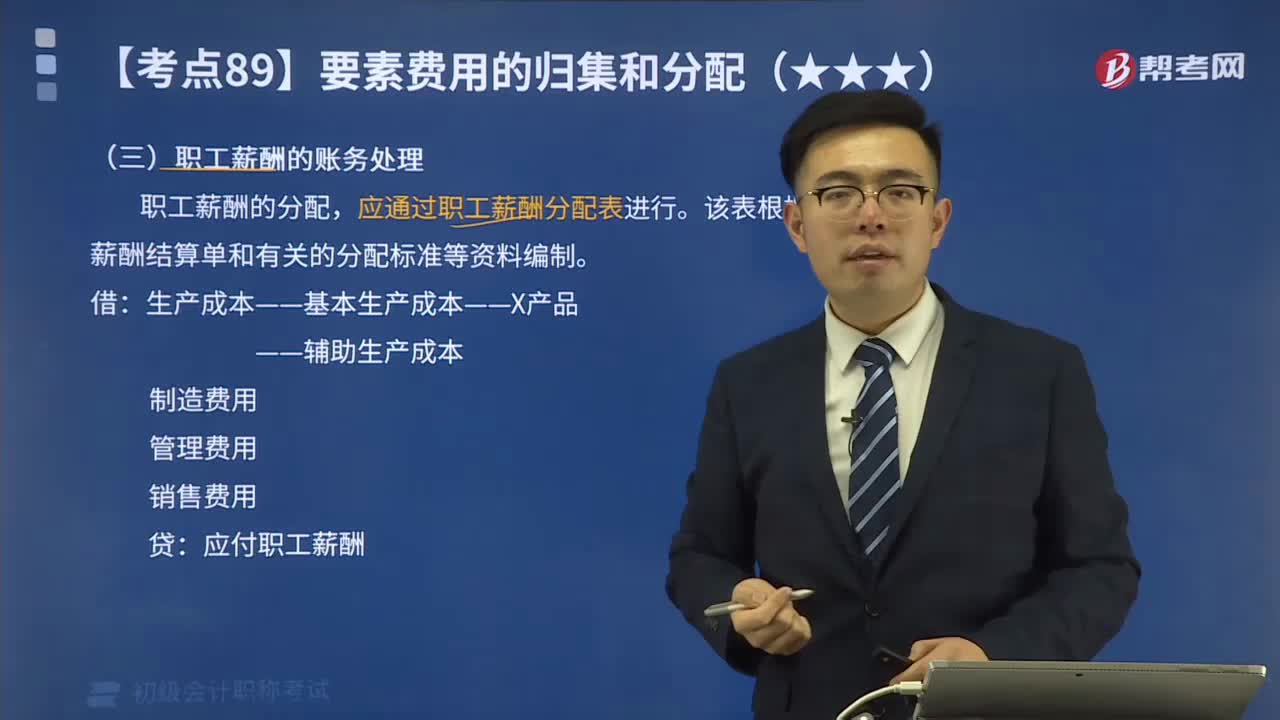

職工薪酬的賬務(wù)處理是什么?:職工薪酬的賬務(wù)處理是什么?職工薪酬的分配,應(yīng)通過職工薪酬分配表進行。該表根據(jù)職工薪酬結(jié)算單和有關(guān)的分配標準等資料編制。——輔助生產(chǎn)成本,應(yīng)付職工薪酬,共發(fā)生生產(chǎn)工人職工薪酬2700萬元按生產(chǎn)工時比例分配A產(chǎn)品的生產(chǎn)工時為500小時B產(chǎn)品的生產(chǎn)工時為400小時生產(chǎn)職工薪酬費用分配率=2700÷(500+400)=3(萬元小時)B產(chǎn)品應(yīng)分配的職工薪酬=400×3=1200(萬元)

02:47

02:47

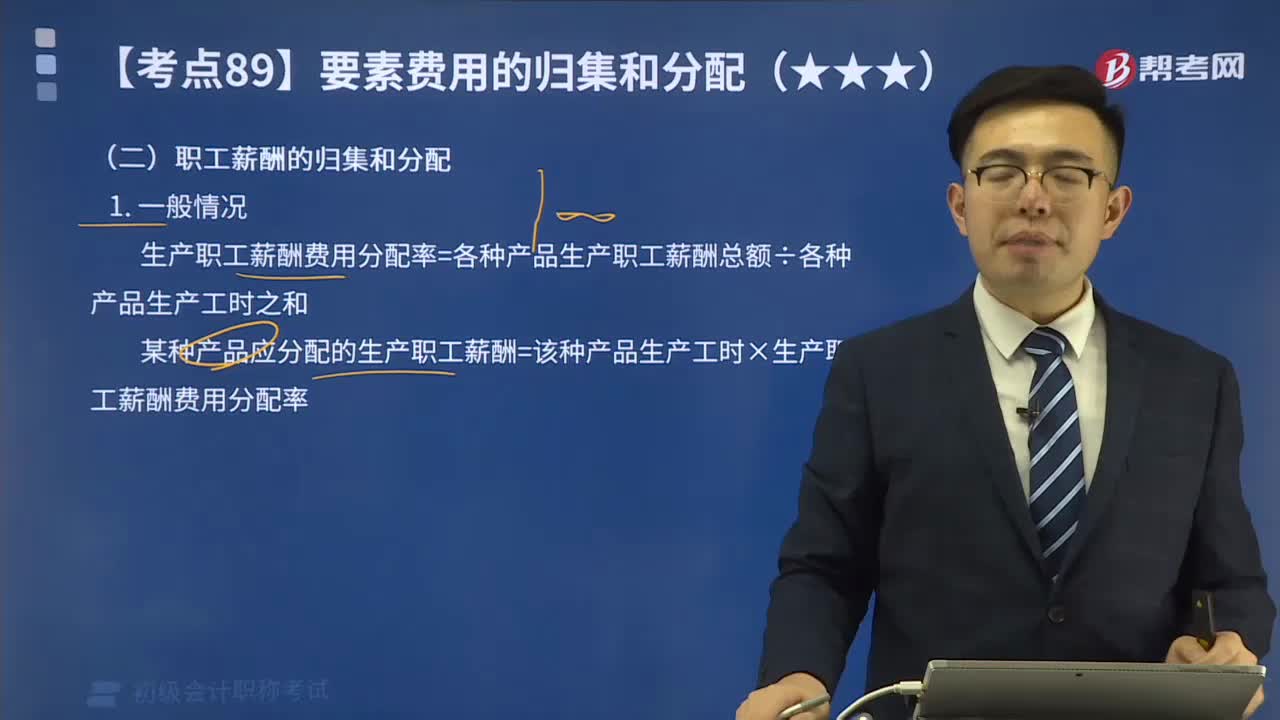

職工薪酬如何歸集和分配?:職工薪酬如何歸集和分配?職工薪酬是指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予各種形式的報酬或補償,生產(chǎn)職工薪酬費用分配率=各種產(chǎn)品生產(chǎn)職工薪酬總額÷各種產(chǎn)品生產(chǎn)工時之和,某種產(chǎn)品應(yīng)分配的生產(chǎn)職工薪酬=該種產(chǎn)品生產(chǎn)工時×生產(chǎn)職工薪酬費用分配率,如果取得各種產(chǎn)品的實際生產(chǎn)工時數(shù)據(jù)比較困難也可按產(chǎn)品的定額工時比例分配職工薪酬某種產(chǎn)品耗用的定額工時=該種產(chǎn)品投產(chǎn)量×單位產(chǎn)品工時定額

03:19

03:19

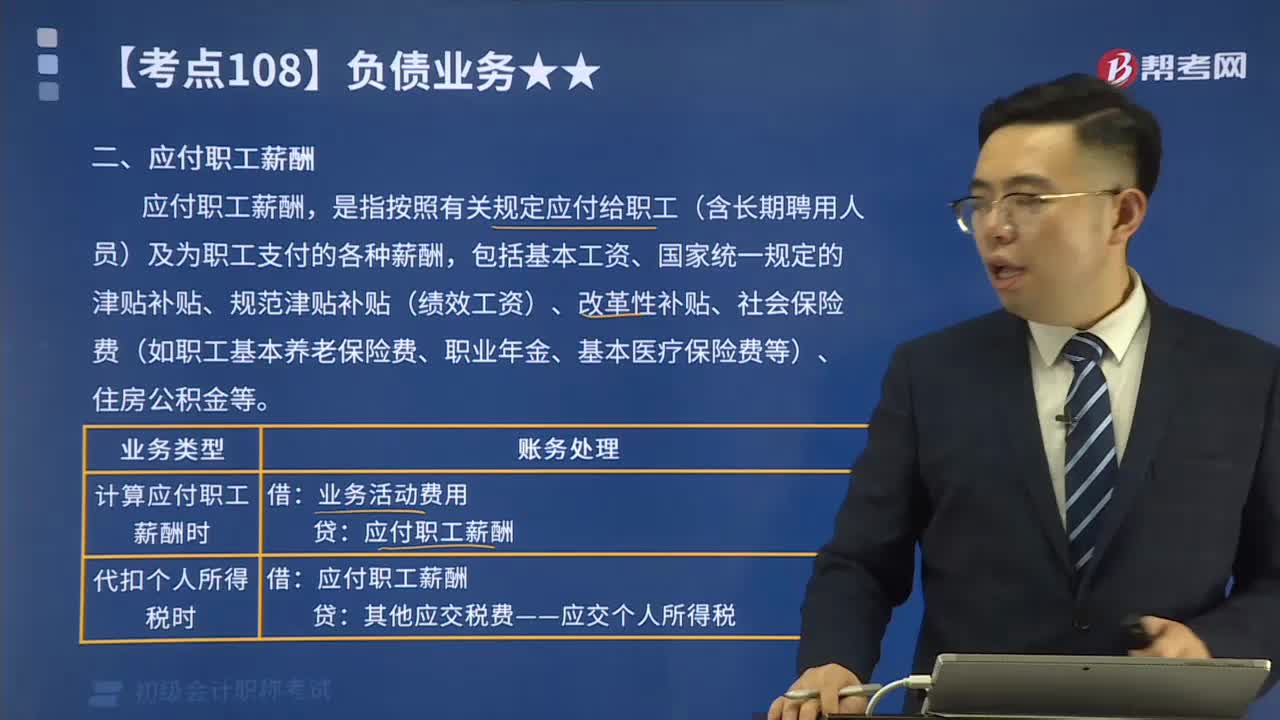

什么是應(yīng)付職工薪酬?:應(yīng)付職工薪酬,是指按照有關(guān)規(guī)定應(yīng)付給職工(含長期聘用人員)及為職工支付的各種薪酬,包括基本工資、國家統(tǒng)一規(guī)定的津貼補貼、規(guī)范津貼補貼(績效工資)、改革性補貼、社會保險費(如職工基本養(yǎng)老保險費、職業(yè)年金、基本醫(yī)療保險費等)、住房公積金等。某事業(yè)單位為開展專業(yè)業(yè)務(wù)活動及其輔助活動人員發(fā)放工資500 000元,按規(guī)定應(yīng)代扣代繳個人所得稅30 000元。

06:15

06:15

職工薪酬概念是什么?:職工薪酬概念:職工薪酬,是指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予的各種形式的報酬或補償。職工,(1)與企業(yè)訂立勞動合同的所有人員,含全職、兼職和臨時職工;(2)未與企業(yè)訂立勞動合同,但由企業(yè)正式任命的人員,(3)未與企業(yè)訂立勞動合同或未由其正式任命,但向企業(yè)所提供服務(wù)與職工所提供服務(wù)類似的人員(如勞務(wù)派遣等)。

04:24

04:24

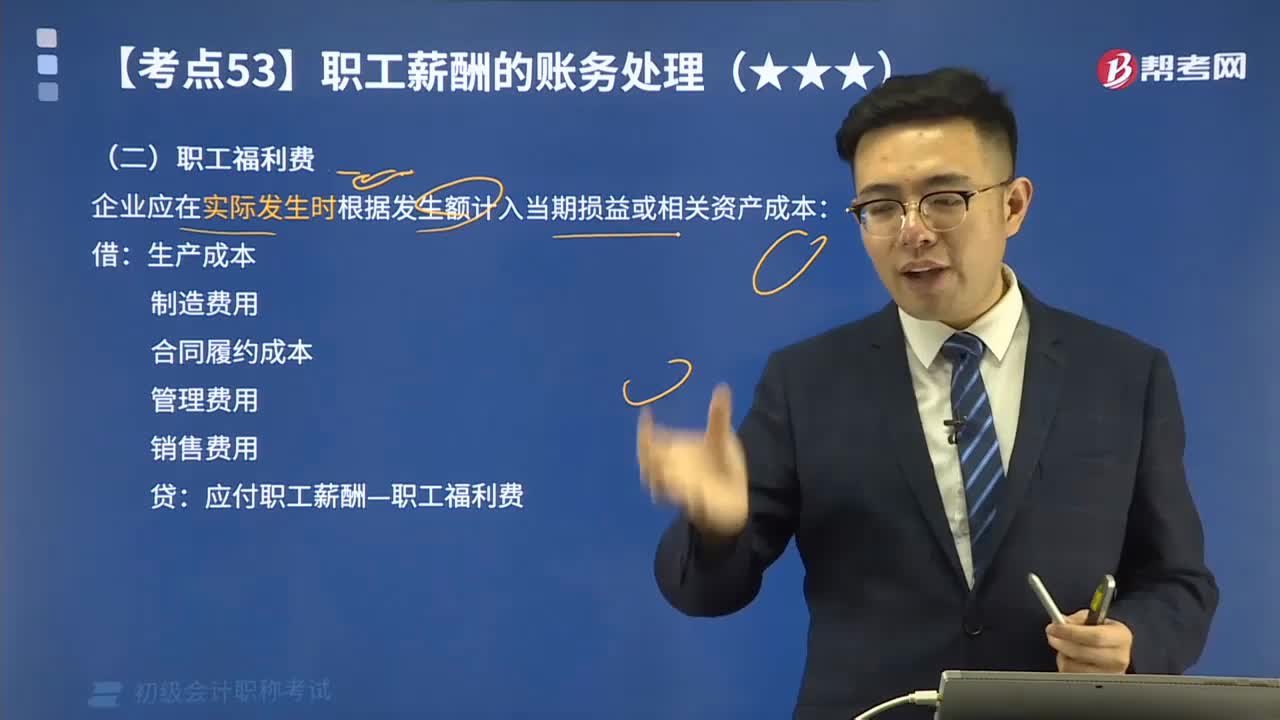

如何理解貨幣性職工薪酬:職工福利費?:如何理解貨幣性職工薪酬:職工福利費?企業(yè)應(yīng)在實際發(fā)生時根據(jù)發(fā)生額計入當期損益或相關(guān)資產(chǎn)成本:【教材例3-15】乙企業(yè)下設(shè)一所職工食堂,每月根據(jù)在崗職工數(shù)量及崗位分布情況、相關(guān)歷史經(jīng)驗數(shù)據(jù)等計算需要補貼食堂的金額,從而確定企業(yè)每期因補貼職工食堂需要承擔的福利費金額。每個職工每月需補貼食堂150元:乙企業(yè)支付30000元補貼給食堂,乙企業(yè)應(yīng)編制如下會計分錄。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日