下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:16

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務機關征收的各種稅收的征收管理”3、海關征收和代征的稅種(進口環(huán)節(jié)的增值稅、消費稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

00:28

00:28如何區(qū)分一下簡易計稅和差額計稅?:如何區(qū)分一下簡易計稅和差額計稅?按照計稅方法的不同,可以分為一般計稅方法和簡易計稅方法,在這兩種計稅方法下都有可以差額計稅的情形,差額計稅和簡易計稅是沒有必然聯(lián)系的。采用一般計稅方法適用的是稅率,采用簡易計稅方法適用的是征收率。

06:15

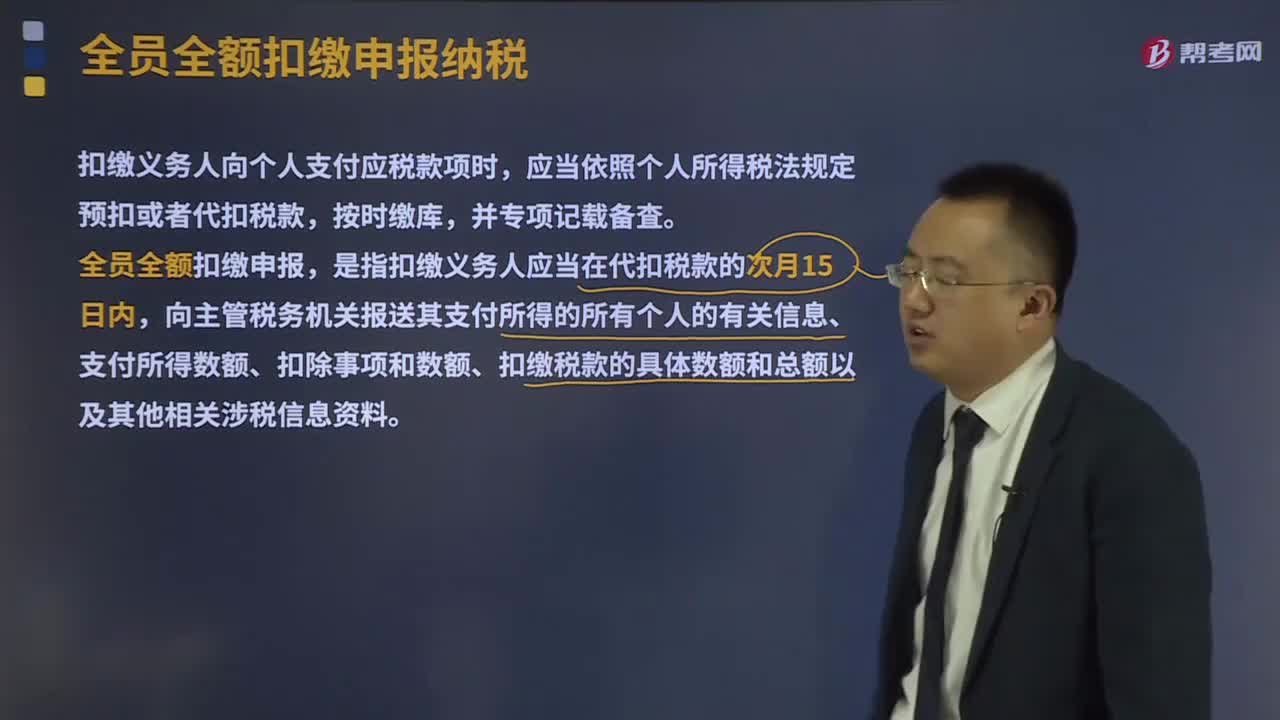

06:15預扣稅款的范圍和扣繳方法分別是什么?:預扣稅款的范圍和扣繳方法分別是什么?扣繳義務人向個人支付應稅款項時,應當依照個人所得稅法規(guī)定預扣或者代扣稅款,全員全額扣繳申報,是指扣繳義務人應當在代扣稅款的次月15日內(nèi),向主管稅務機關報送其支付所得的所有個人的有關信息、支付所得數(shù)額、扣除事項和數(shù)額、扣繳稅款的具體數(shù)額和總額以及其他相關涉稅信息資料。(一)扣繳義務人和代扣預扣稅款的范圍:1、扣繳義務人,是指向個人支付所得的單位或者個人。

00:55

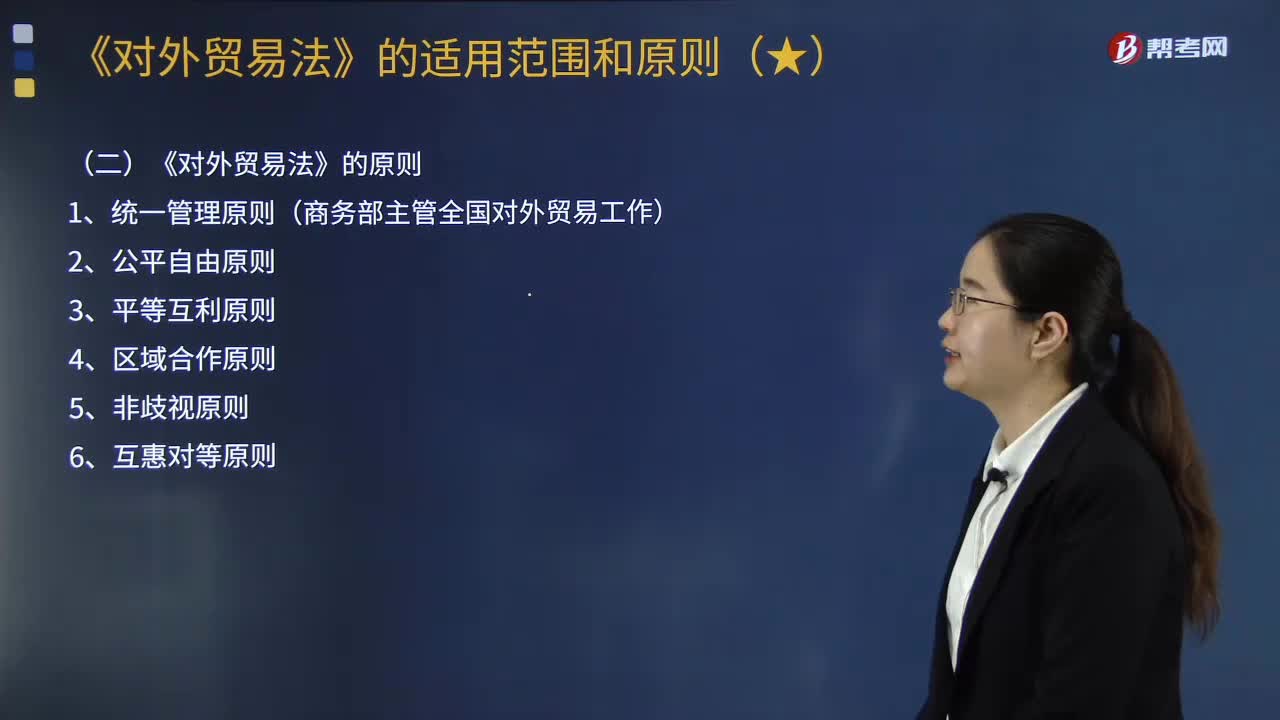

00:55《對外貿(mào)易法》的適用范圍和原則分別是什么?:(1)我國對外貿(mào)易法律制度適用于貨物進出口、技術進出口、國際服務貿(mào)易以及與此相關的知識產(chǎn)權保護,(1)統(tǒng)一管理原則(商務部主管全國對外貿(mào)易工作)。依照《對外貿(mào)易法》的規(guī)定主管全國對外貿(mào)易工作。我國在對外貿(mào)易中堅持自由貿(mào)易與公平貿(mào)易并重的原則。我國根據(jù)平等互利的原則,促進和發(fā)展同其他國家和地區(qū)的貿(mào)易關系。我國通過簽訂區(qū)域貿(mào)易協(xié)定、參加區(qū)域經(jīng)濟組織等方式。

00:51

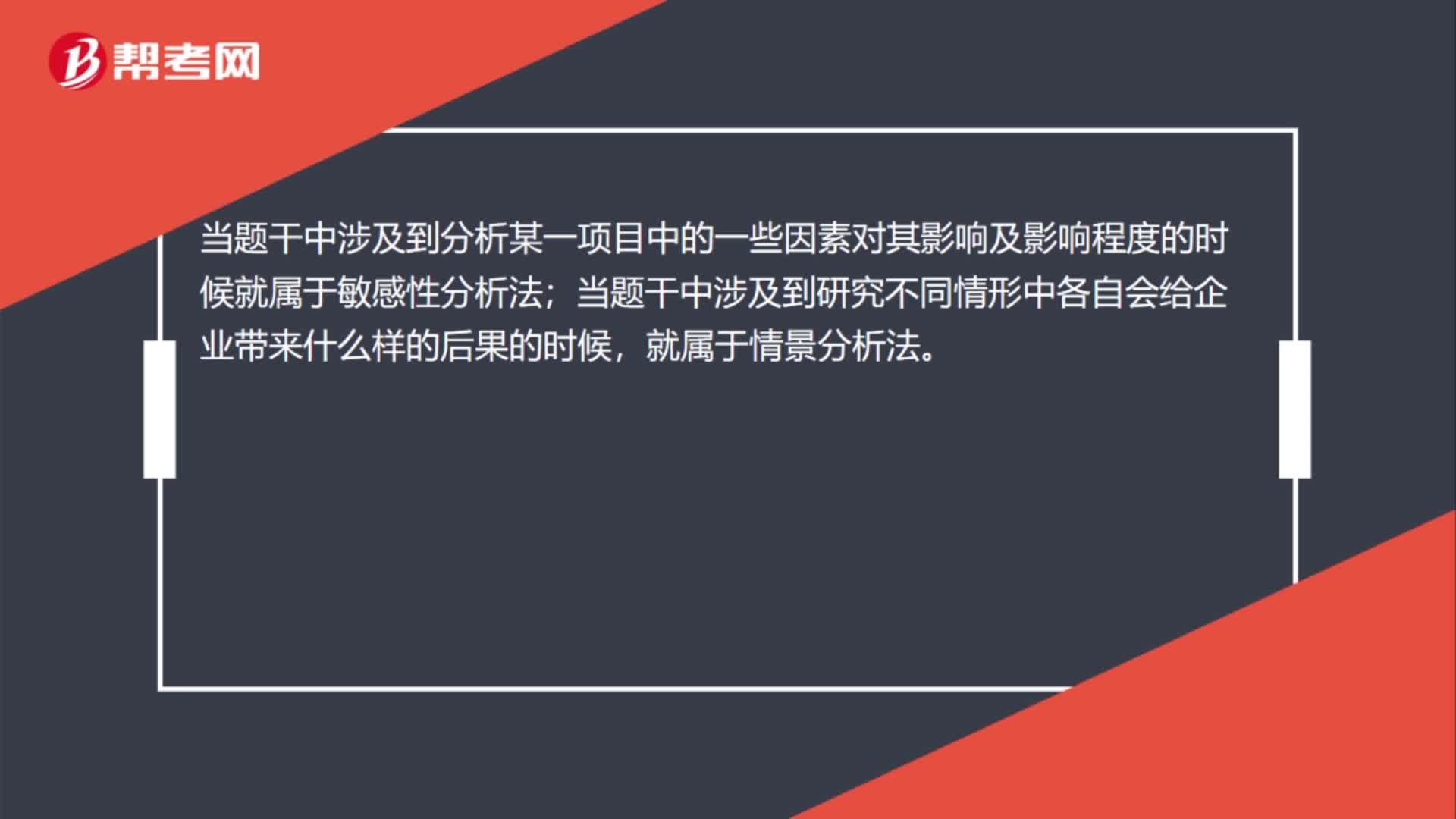

00:51敏感性分析法和情景分析法的區(qū)別是什么?:敏感性分析法和情景分析法的區(qū)別是什么?當題干中涉及到分析某一項目中的一些因素對其影響及影響程度的時候就屬于敏感性分析法;當題干中涉及到研究不同情形中各自會給企業(yè)帶來什么樣的后果的時候,就屬于情景分析法。換句話講,敏感性分析法研究的是一些因素對企業(yè)的影響,而情景分析法研究的是不同情形可能給企業(yè)帶來的不同后果。

00:37

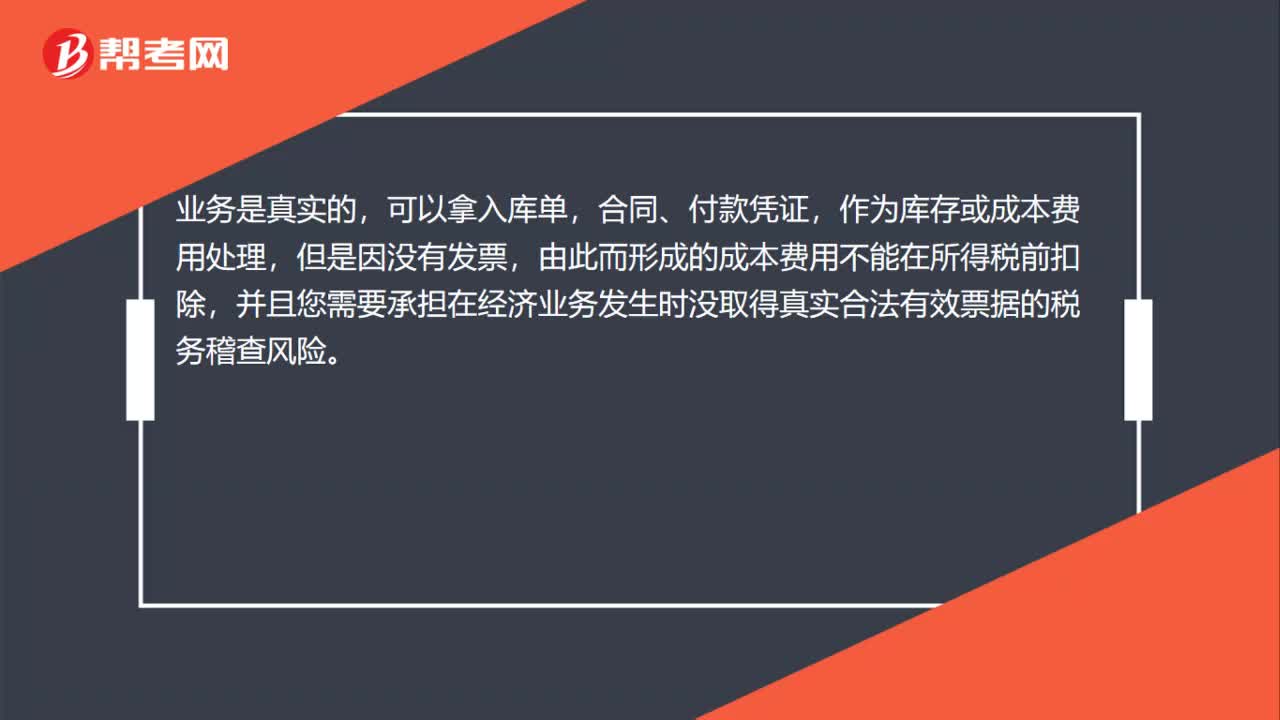

00:37公司購買一批口罩,對方無法提供發(fā)票,會計如何處理?:公司購買一批口罩,對方無法提供發(fā)票,會計如何處理?業(yè)務是真實的,可以拿入庫單,合同、付款憑證,作為庫存或成本費用處理,但是因沒有發(fā)票,由此而形成的成本費用不能在所得稅前扣除,并且您需要承擔在經(jīng)濟業(yè)務發(fā)生時沒取得真實合法有效票據(jù)的稅務稽查風險。

00:34

00:34政治風險和法律風險的區(qū)別是什么?:政治風險和法律風險的區(qū)別是什么?政治風險側重于外部的政治環(huán)境(政府行為對企業(yè)的經(jīng)營產(chǎn)生不確定性影響),適用于國內(nèi)外所有市場,不一定只是國際。法律風險則強調(diào)企業(yè)違法了、犯錯了,因此受到處罰。法律風險與政治風險強調(diào)的重點不一樣。(一定要關注前提,看企業(yè)是否犯錯。)

03:54

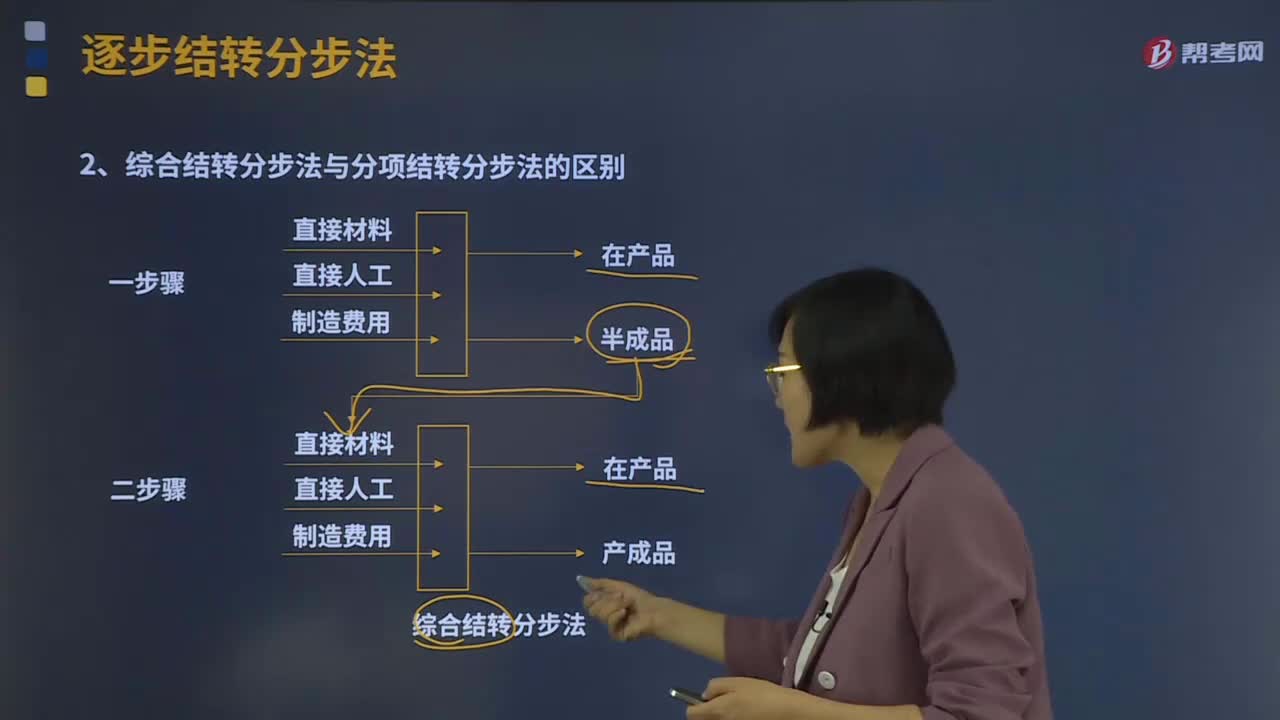

03:54綜合結轉分步法與分項結轉分步法的區(qū)別是什么?:逐步結轉分步法是按照產(chǎn)品加工的順序,逐步計算并結轉半成品成本,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。綜合結轉分步法與分項結轉分步法的區(qū)別:逐步分項結轉分步法是將各步驟所耗用的上一步驟半成品成本,而綜合結轉分步法是將各步驟所耗用的上一步驟半成品成本,按照成本項目綜合轉入各該步驟產(chǎn)品成本明細賬的各個成本項目中。逐步分項結轉分步法由于工作量大而一般多采用按實際成本分項結轉的方法。

08:39

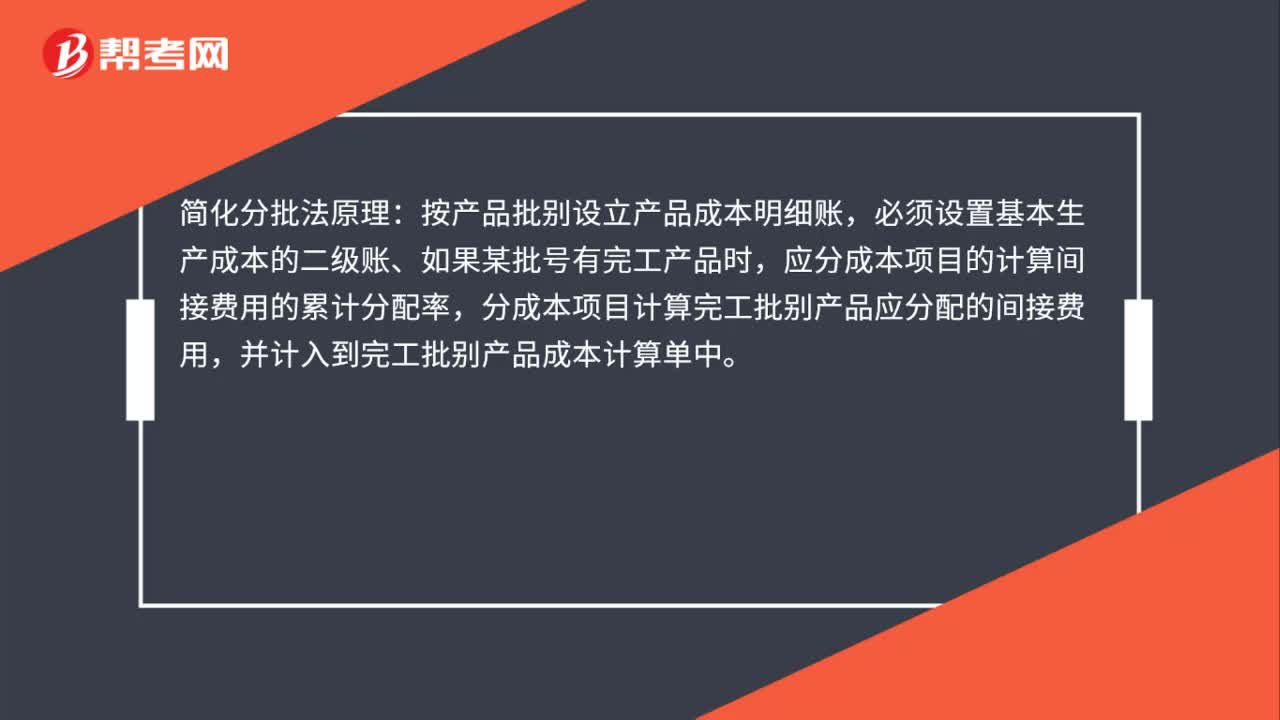

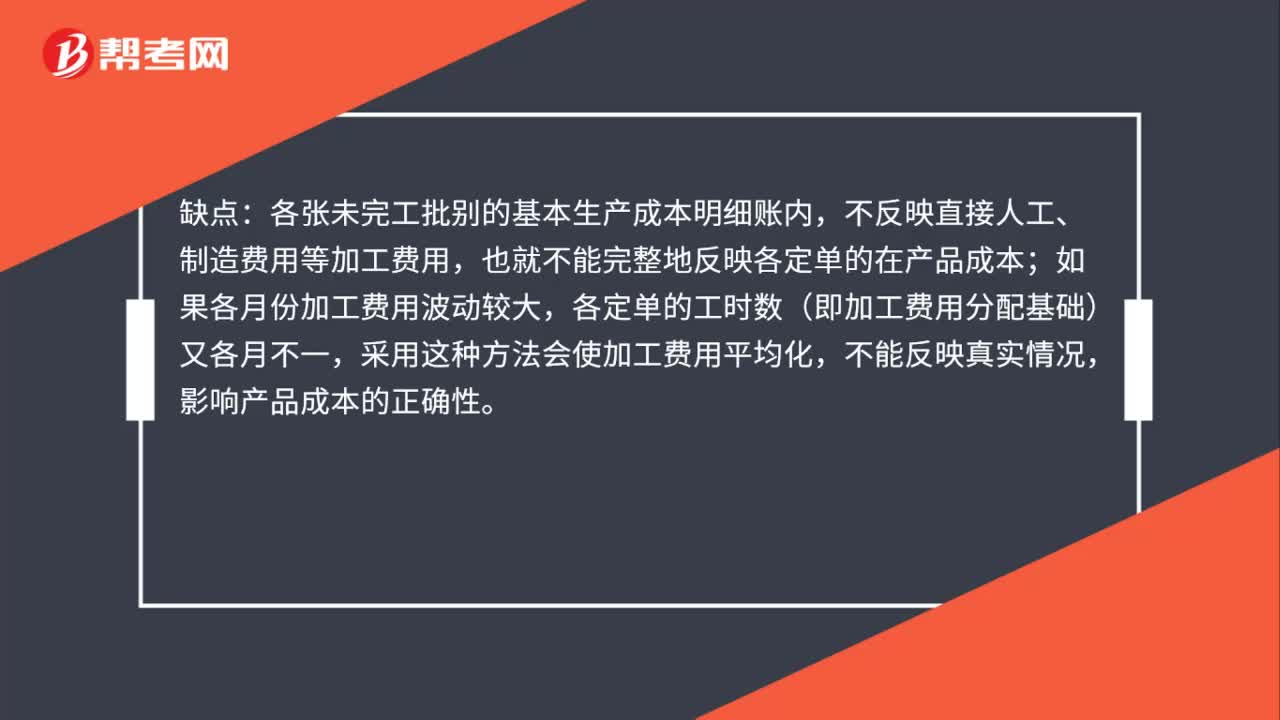

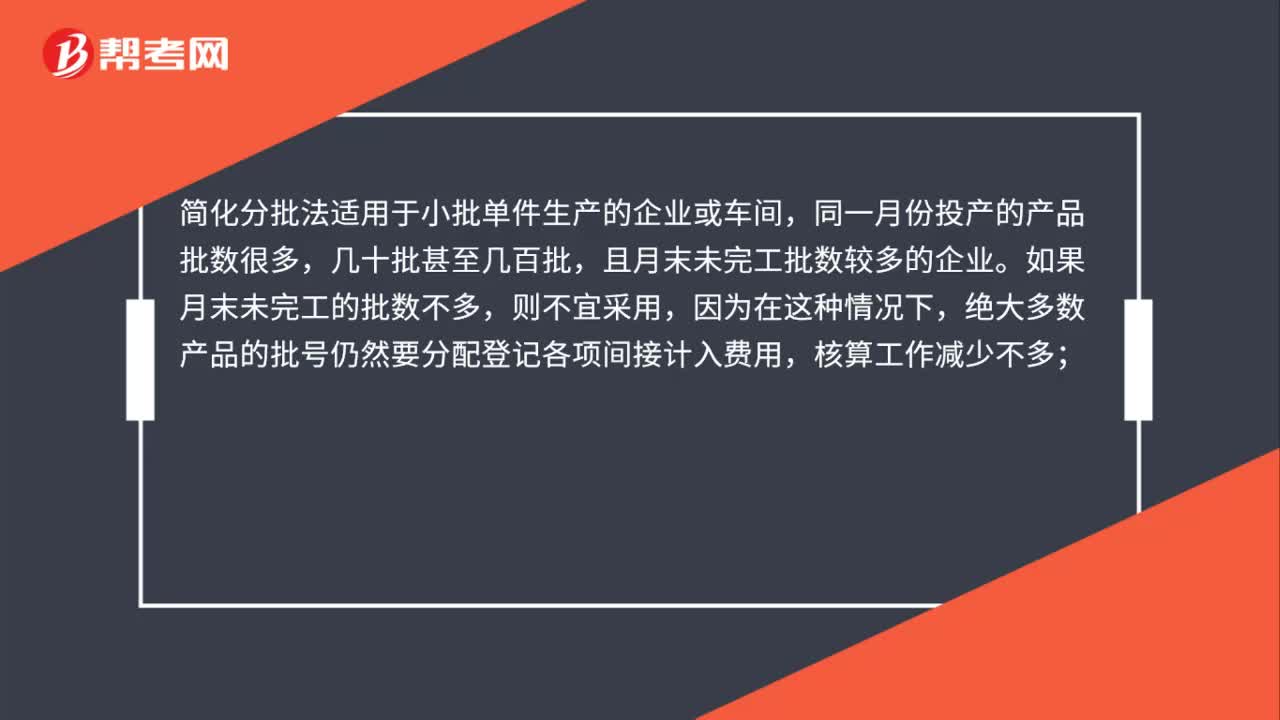

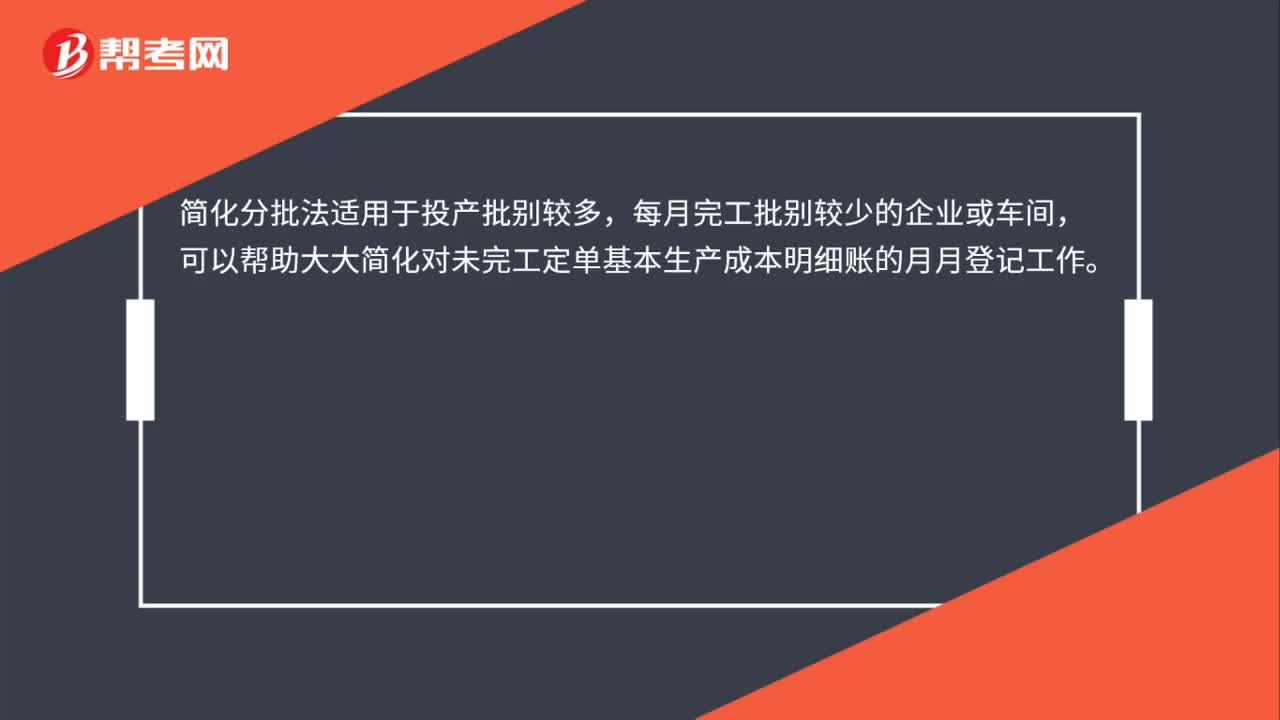

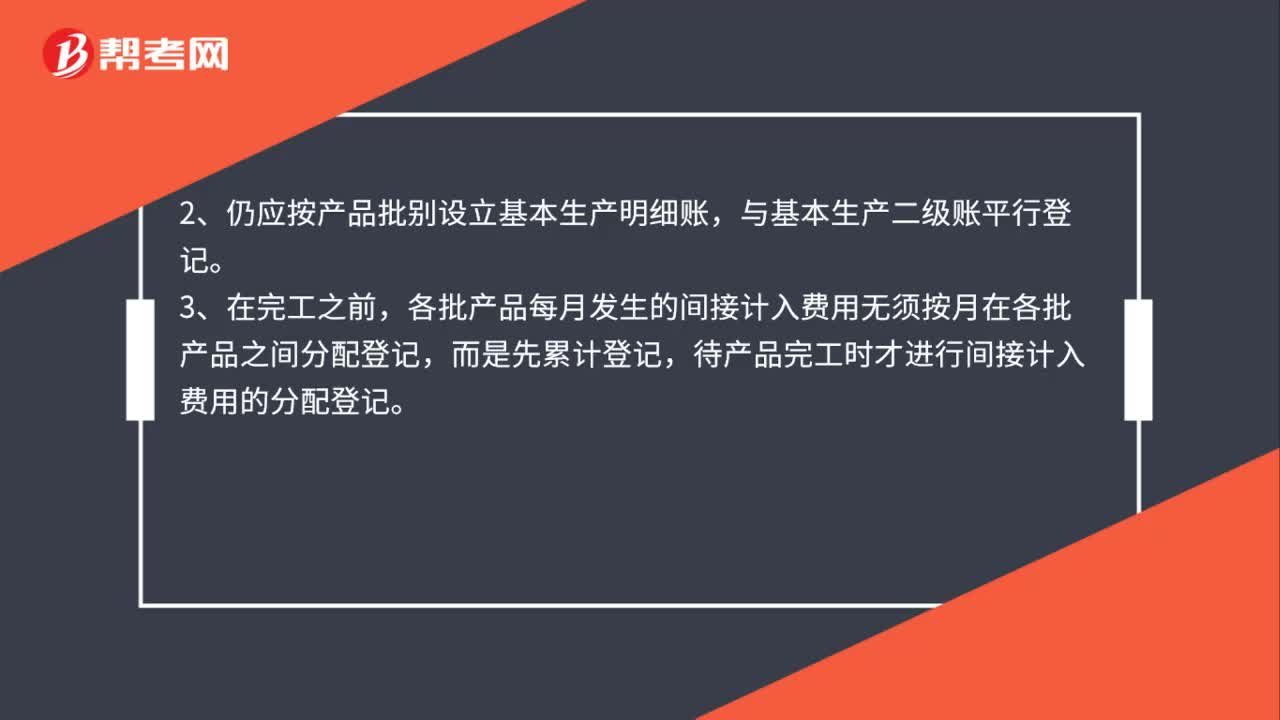

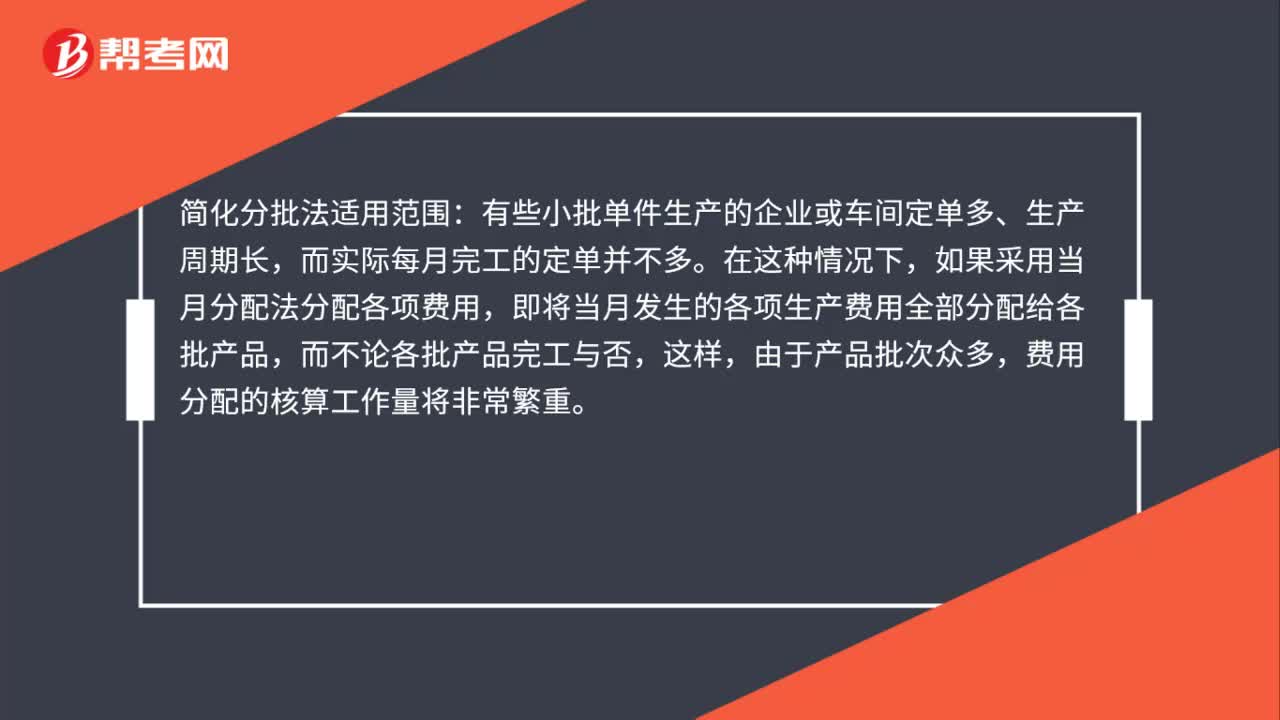

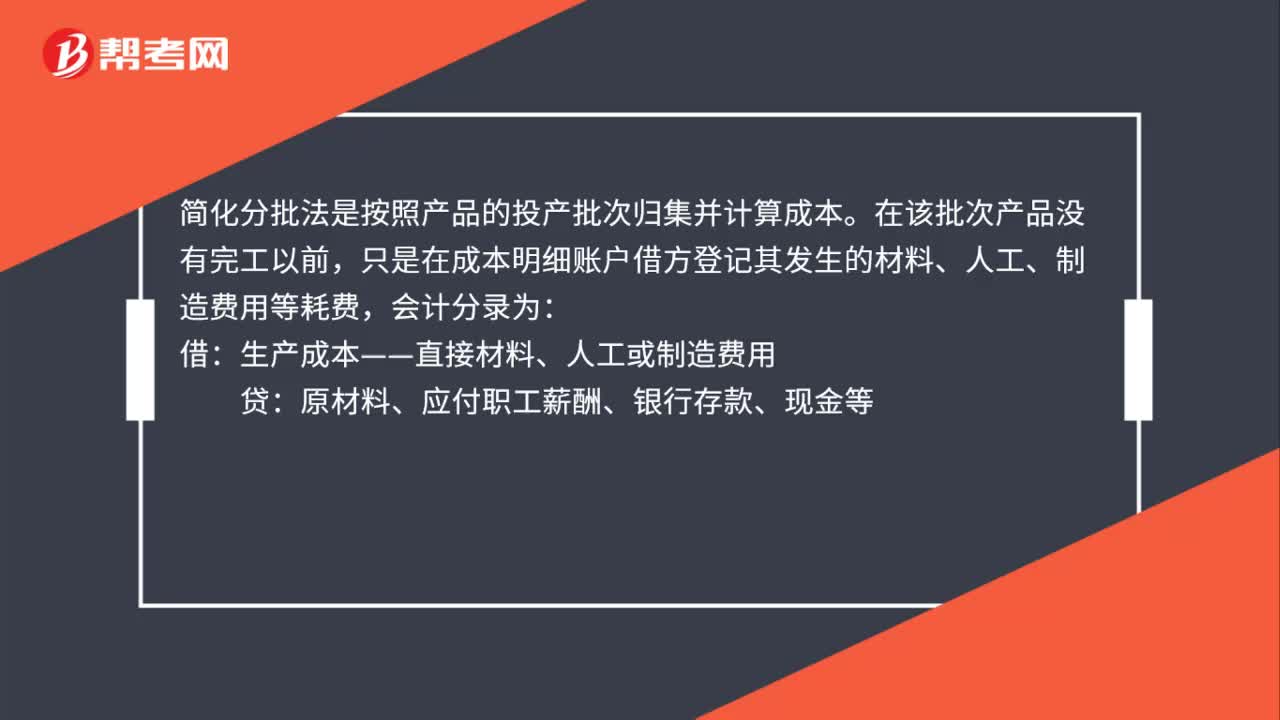

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

02:14

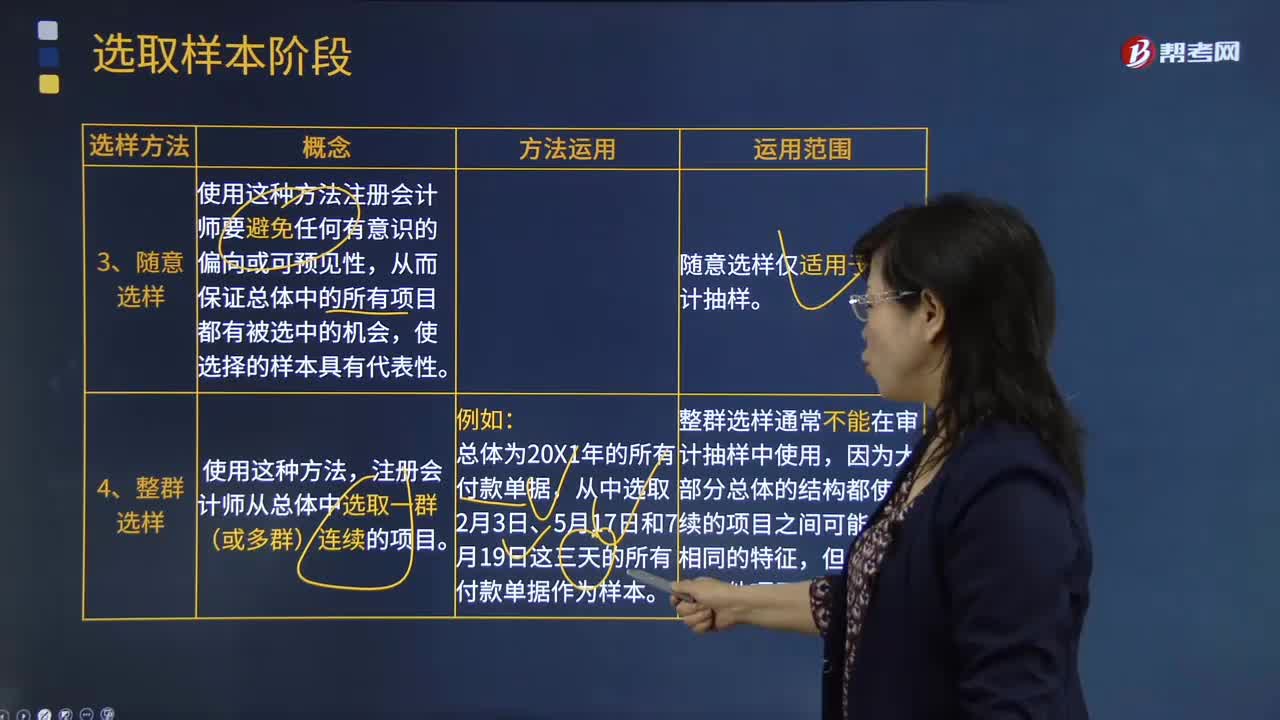

02:14隨機選樣和整群選樣方法的內(nèi)容分別是什么?:使用這種方法注冊會計師要避免任何有意識的偏向或可預見性,隨意選樣僅適用于非統(tǒng)計抽樣,注冊會計師從總體中選取一群(或多群)連續(xù)的項目;從中選取2月3日、5月17日和7月19日這三天的所有付款單據(jù)作為樣本,整群選樣通常不能在審計抽樣中使用。因為大部分總體的結構都使連續(xù)的項目之間可能具有相同的特征,【例題·簡答題】A和B注冊會計師在應付票據(jù)項目的審計中,為了確定應付票據(jù)余額所對應的業(yè)務是否真實。

00:25

00:25法律行為和事實行為的區(qū)別是什么?:法律行為和事實行為的區(qū)別是什么?注意區(qū)別在于人的行為是否屬于表意行為:1. 法律行為(以行為人的意思表示為要素,如訂立合同)。2. 事實行為(與意思表示無關,如創(chuàng)作行為、侵權行為)。

02:57

02:57所有權的概念和法定分類分別指什么?:所有權的概念和法定分類分別指什么?所有權是人類社會特有的一種制度。或在其制度安排中僅給予所有權以次要地位,一、所有權的概念”所有權是指在法律限制范圍內(nèi)。所有權人對自己的不動產(chǎn)或者動產(chǎn):依法享有占有、使用、收益和處分的權利“可簡化為占有、使用、收益和處分四項權能”二、所有權的法定分類,法律規(guī)定屬于國家所有的財產(chǎn)。2.集體所有權。農(nóng)民集體所有的不動產(chǎn)和動產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日