注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:28

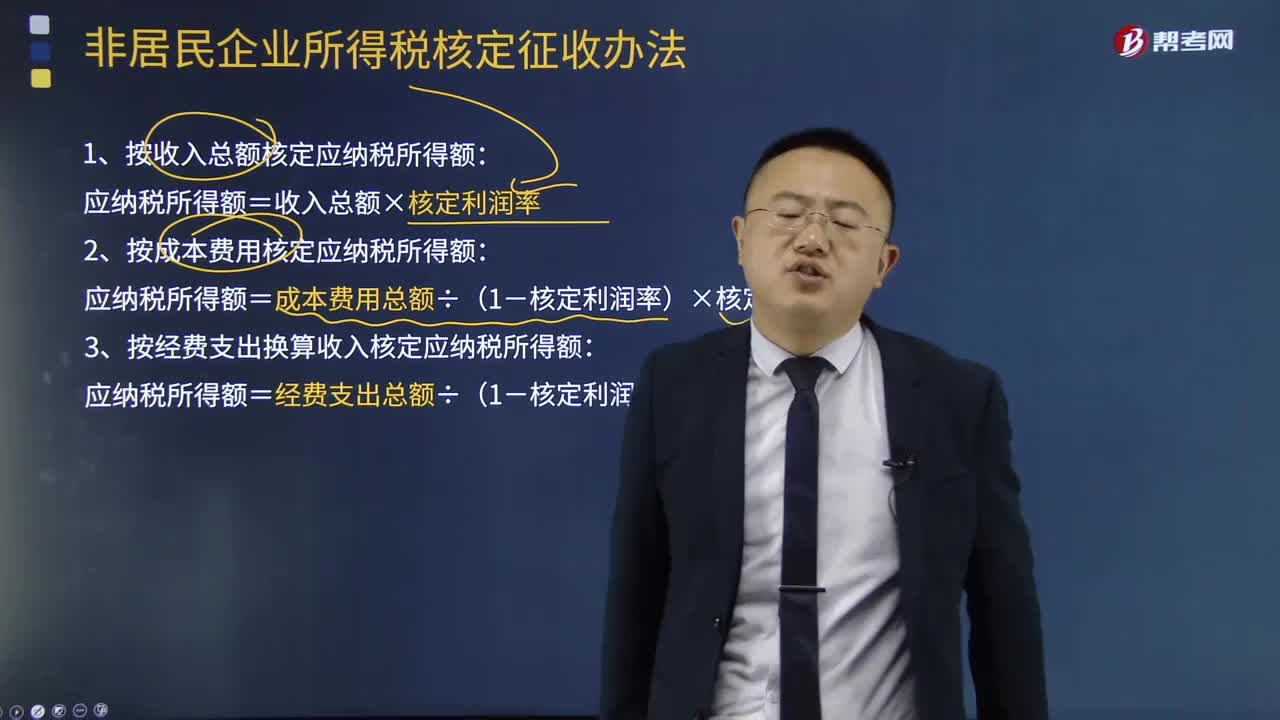

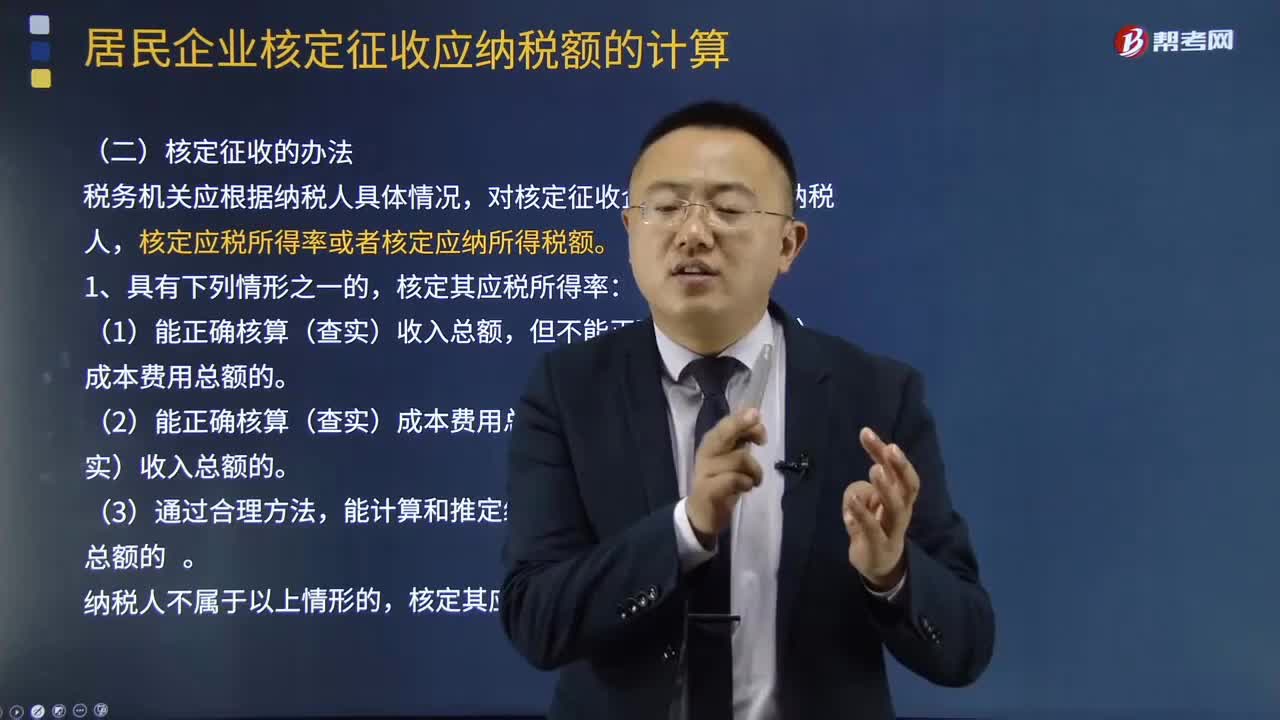

13:28核定征收的辦法有哪些?:核定應(yīng)稅所得率或者核定應(yīng)納所得稅額。但不能正確核算(查實(shí))成本費(fèi)用總額的。對(duì)依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),按照主營項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅;按照變化后的主營項(xiàng)目(業(yè)務(wù))重新確定適用的應(yīng)稅所得率計(jì)算征稅。采用前款所列一種方法不足以正確核定應(yīng)納稅所得額或應(yīng)納稅額的,采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的,實(shí)行應(yīng)稅所得率方式核定征收企業(yè)所得稅的納稅人。

13:26

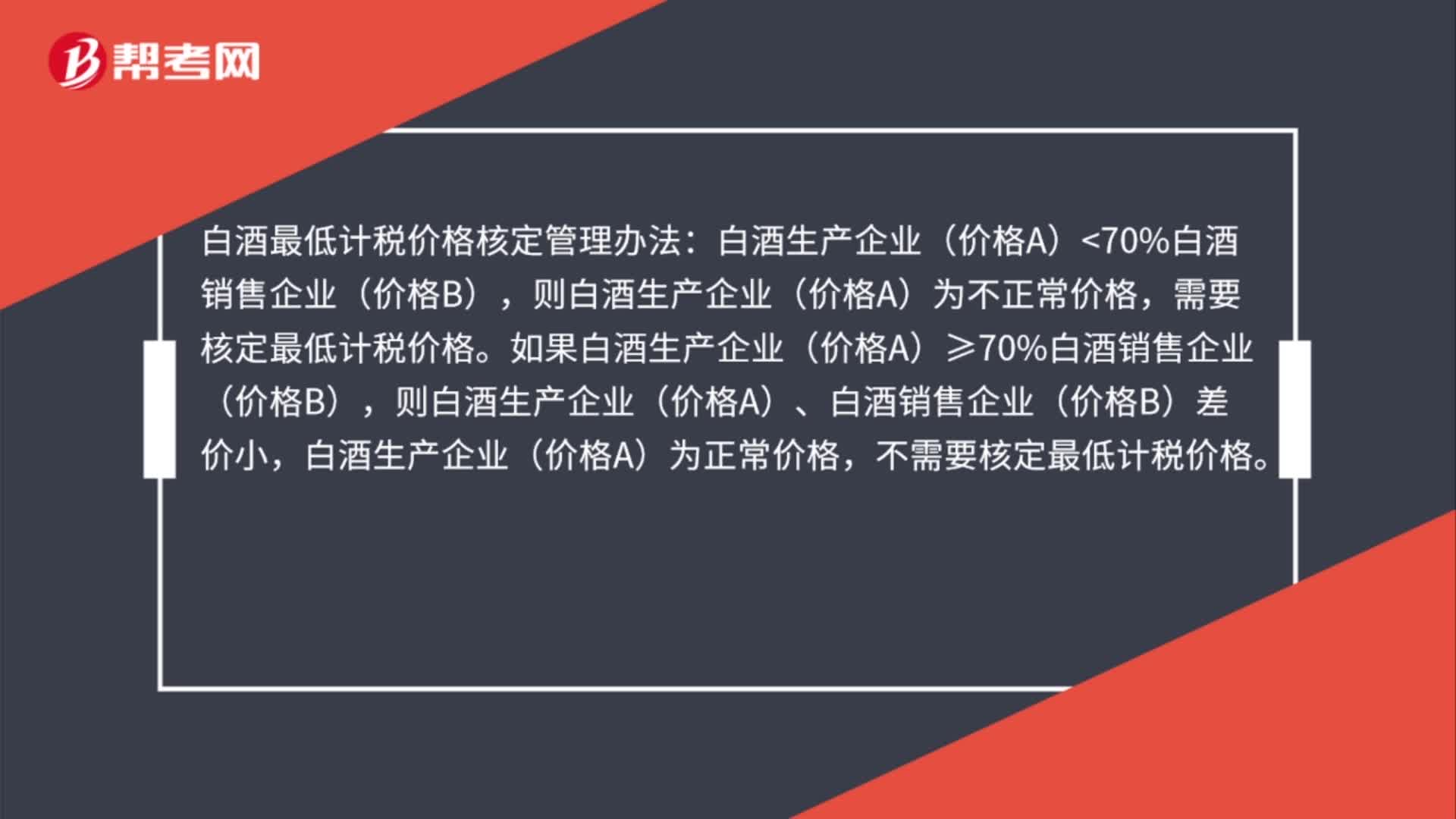

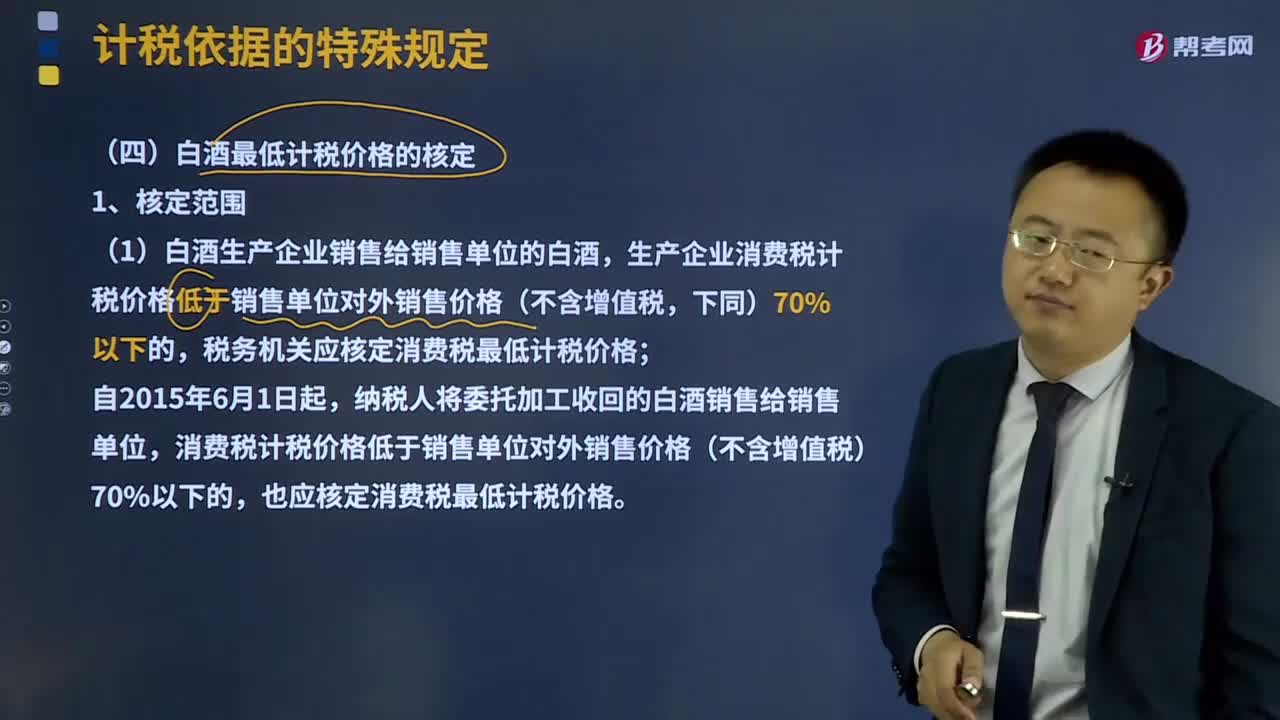

13:26白酒最低計(jì)稅價(jià)格應(yīng)該如何核定?:生產(chǎn)企業(yè)消費(fèi)稅計(jì)稅價(jià)格低于銷售單位對(duì)外銷售價(jià)格(不含增值稅,(2)白酒消費(fèi)稅最低計(jì)稅價(jià)格由白酒生產(chǎn)企業(yè)自行申報(bào);(3)主管稅務(wù)機(jī)關(guān)應(yīng)將白酒生產(chǎn)企業(yè)申報(bào)的銷售給銷售單位的消費(fèi)稅計(jì)稅價(jià)格低于銷售單位對(duì)外銷售價(jià)格70%以下、年銷售額1000萬元以上的各種白酒,稅務(wù)總局選擇其中部分白酒核定消費(fèi)稅最低計(jì)稅價(jià)格,其他按規(guī)定需要核定消費(fèi)稅最低計(jì)稅價(jià)格的白酒。

04:19

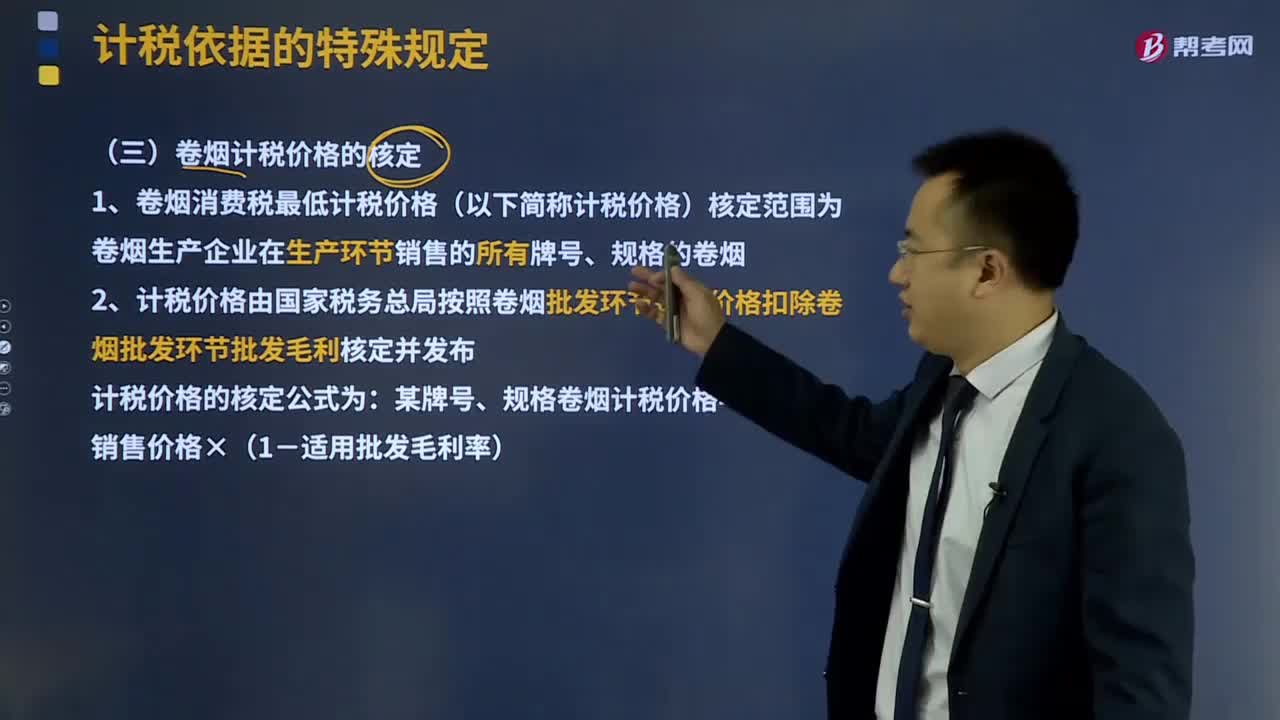

04:19卷煙計(jì)稅價(jià)格如何核定?:卷煙計(jì)稅價(jià)格如何核定?卷煙消費(fèi)稅最低計(jì)稅價(jià)格(以下簡稱計(jì)稅價(jià)格)核定范圍為卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號(hào)、規(guī)格的卷煙。計(jì)稅價(jià)格由國家稅務(wù)總局按照卷煙批發(fā)環(huán)節(jié)銷售價(jià)格扣除卷煙批發(fā)環(huán)節(jié)批發(fā)毛利核定并發(fā)布。計(jì)稅價(jià)格的核定公式為:某牌號(hào)、規(guī)格卷煙計(jì)稅價(jià)格=批發(fā)環(huán)節(jié)銷售價(jià)格×(1-適用批發(fā)毛利率),未經(jīng)國家稅務(wù)總局核定計(jì)稅價(jià)格的新牌號(hào)、新規(guī)格卷煙。生產(chǎn)企業(yè)應(yīng)按卷煙調(diào)撥價(jià)格申報(bào)納稅。

07:02

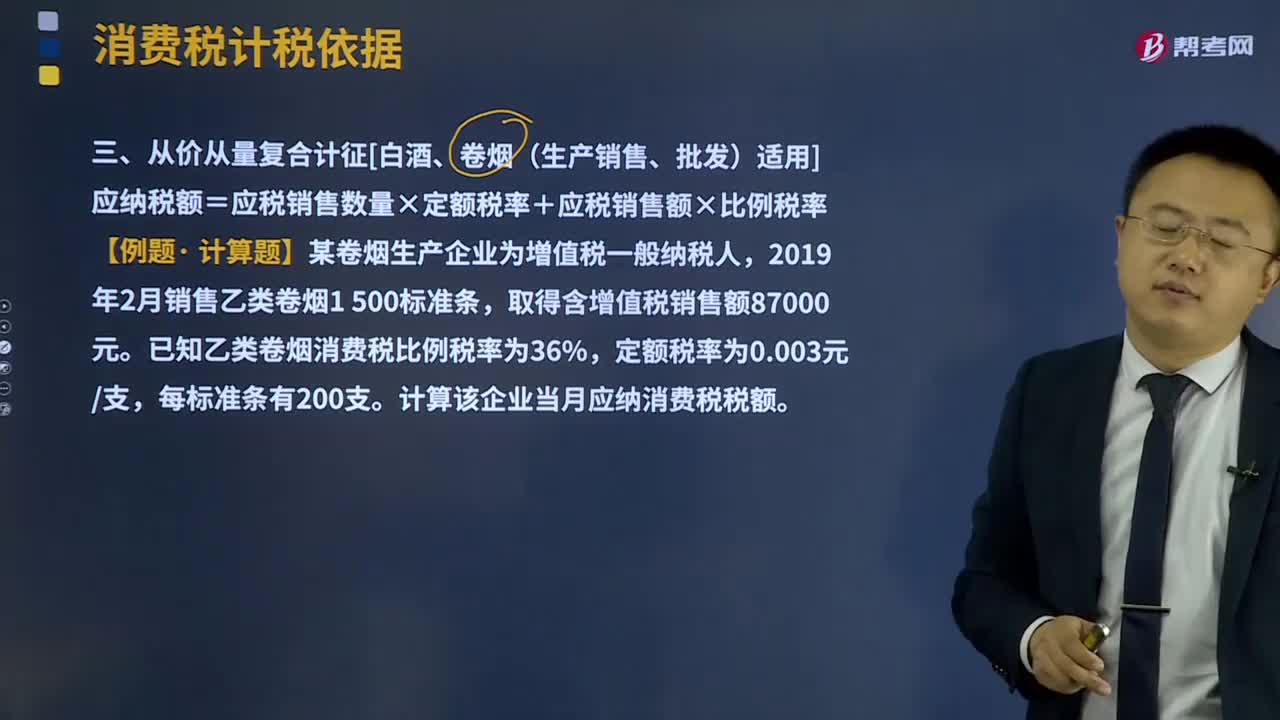

07:02白酒、卷煙適用的計(jì)稅方法從價(jià)從量復(fù)合計(jì)征是怎樣的?:白酒、卷煙適用的計(jì)稅方法從價(jià)從量復(fù)合計(jì)征是怎樣的?應(yīng)納稅額等于應(yīng)稅銷售數(shù)量乘以定額稅率再加上應(yīng)稅銷售額乘以比例稅率。生產(chǎn)銷售卷煙、白酒從量定額計(jì)稅依據(jù)為實(shí)際銷售數(shù)量。進(jìn)口、委托加工、自產(chǎn)自用卷煙、白酒從量定額計(jì)稅依據(jù)分別為海關(guān)核定的進(jìn)口征稅數(shù)量、委托方收回?cái)?shù)量、移送使用數(shù)量。應(yīng)納稅額=應(yīng)稅銷售數(shù)量×定額稅率+應(yīng)稅銷售額×比例稅率,【例題·計(jì)算題】某卷煙生產(chǎn)企業(yè)為増值稅一般納稅人。

05:26

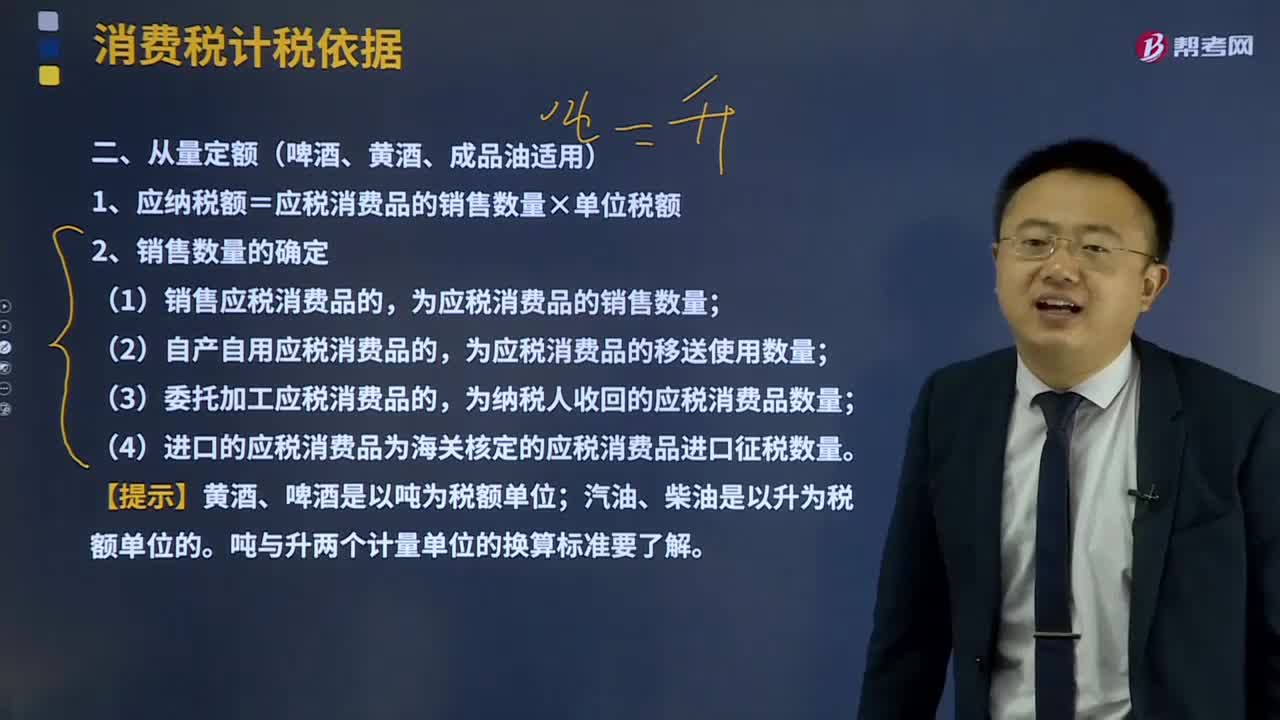

05:26啤酒、黃酒、成品油適用的計(jì)稅方法從量定額是什么?:通常以每單位應(yīng)稅消費(fèi)品的重量、容積或數(shù)量為計(jì)稅依據(jù)。1、應(yīng)納稅額=應(yīng)稅消費(fèi)品的銷售數(shù)量×單位稅額,為應(yīng)稅消費(fèi)品的銷售數(shù)量;為應(yīng)稅消費(fèi)品的移送使用數(shù)量;(4)進(jìn)口的應(yīng)稅消費(fèi)品為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量。符合應(yīng)稅消費(fèi)品銷售數(shù)量規(guī)定的有( ),A.生產(chǎn)銷售應(yīng)稅消費(fèi)品的。為應(yīng)稅消費(fèi)品的銷售數(shù)量為應(yīng)稅消費(fèi)品的生產(chǎn)數(shù)量為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

01:00

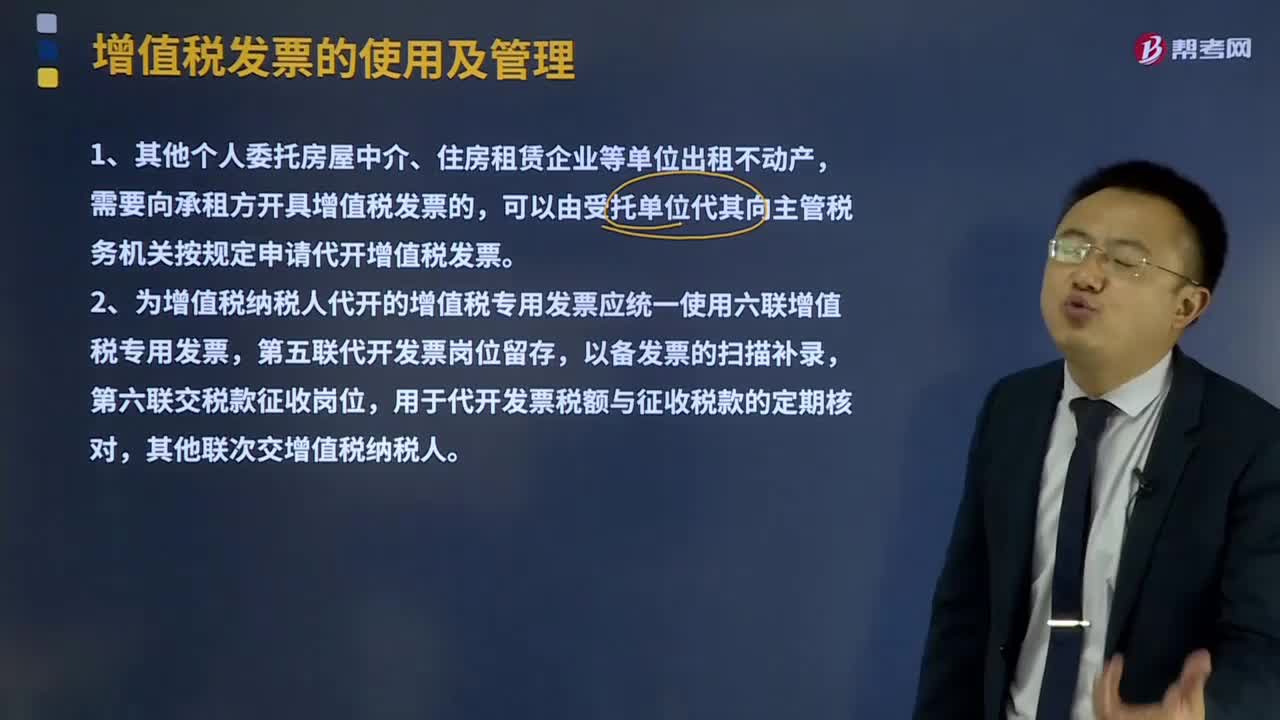

01:00稅務(wù)機(jī)關(guān)代開增值稅專用發(fā)票管理辦法有什么?:稅務(wù)機(jī)關(guān)代開增值稅專用發(fā)票管理辦法有什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。需要向承租方開具增值稅發(fā)票的,可以由受托單位代其向主管稅務(wù)機(jī)關(guān)按規(guī)定申請(qǐng)代開增值稅發(fā)票。2、為增值稅納稅人代開的增值稅專用發(fā)票應(yīng)統(tǒng)一使用六聯(lián)增值稅專用發(fā)票。

03:41

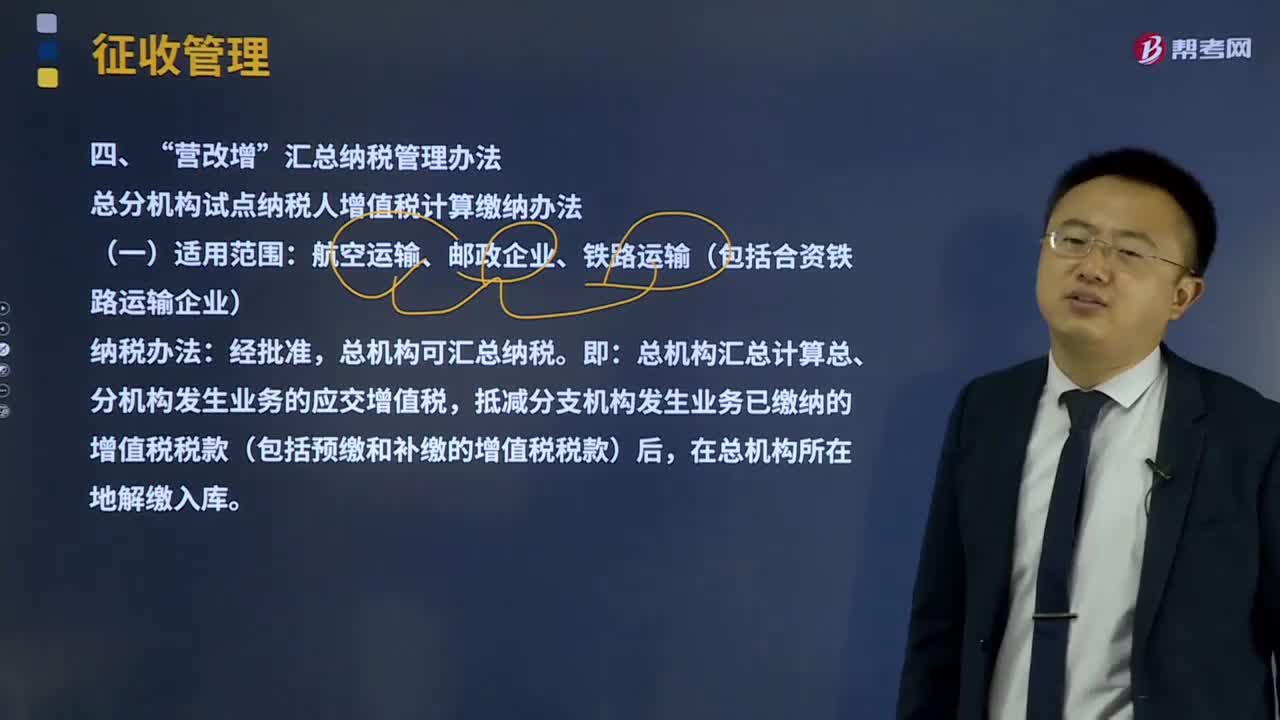

03:41營改增匯總納稅管理辦法是什么?:總分機(jī)構(gòu)試點(diǎn)納稅人增值稅計(jì)算繳納辦法。總機(jī)構(gòu)匯總計(jì)算總、分機(jī)構(gòu)發(fā)生業(yè)務(wù)的應(yīng)交增值稅,抵減分支機(jī)構(gòu)發(fā)生業(yè)務(wù)已繳納的增值稅稅款(包括預(yù)繳和補(bǔ)繳的增值稅稅款)后。1、總機(jī)構(gòu)當(dāng)期匯總應(yīng)納稅額=當(dāng)期匯總銷項(xiàng)稅額-當(dāng)期匯總的準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額,(1)匯總總機(jī)構(gòu)及其分支機(jī)構(gòu)發(fā)生的應(yīng)征增值稅銷售額。(2)總機(jī)構(gòu)匯總的進(jìn)項(xiàng)稅額。指總機(jī)構(gòu)及其分支機(jī)構(gòu)因購進(jìn)貨物或接受勞務(wù)、服務(wù)支付或負(fù)擔(dān)的增值稅稅額:

07:08

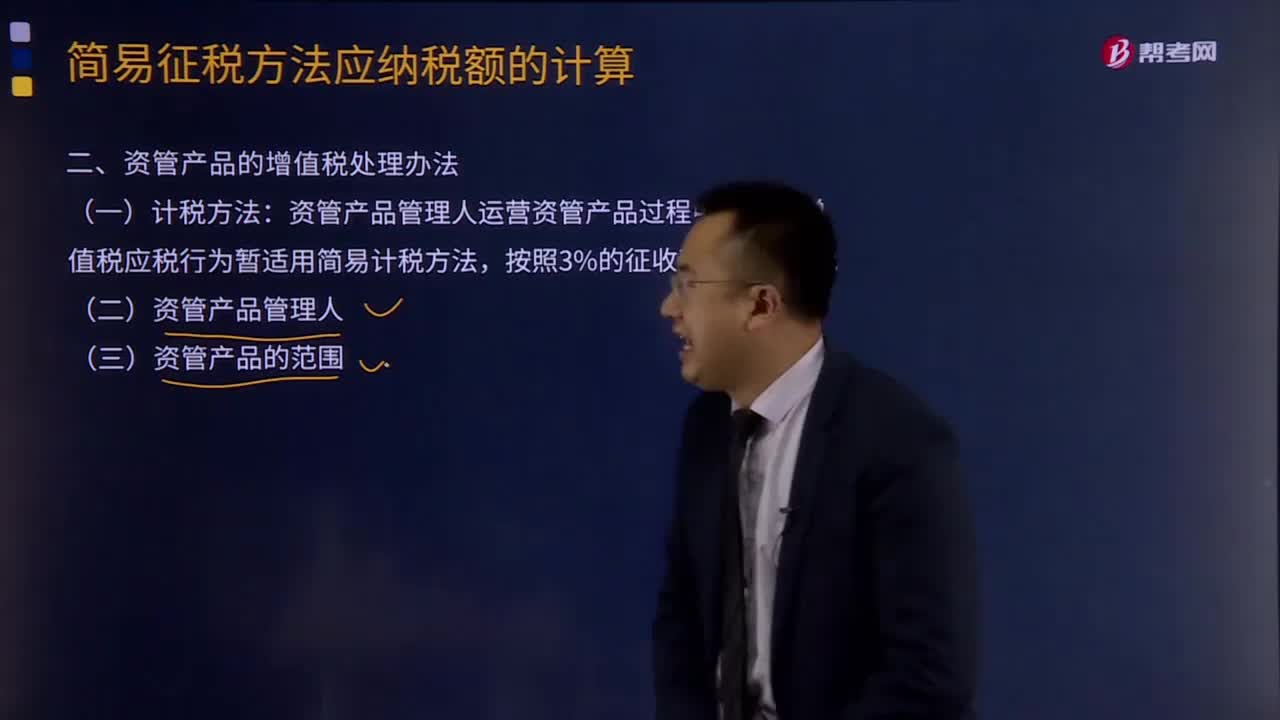

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為才適用此項(xiàng)規(guī)定。資管產(chǎn)品管理人運(yùn)營資管產(chǎn)品過程中發(fā)生的增值稅應(yīng)稅行為暫適用簡易計(jì)稅方法。管理人接受投資者委托或信托對(duì)受托資產(chǎn)提供的管理服務(wù)以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應(yīng)稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應(yīng)分別核算資管產(chǎn)品運(yùn)營業(yè)務(wù)和其他業(yè)務(wù)的銷售額和增值稅應(yīng)納稅額。

20:02

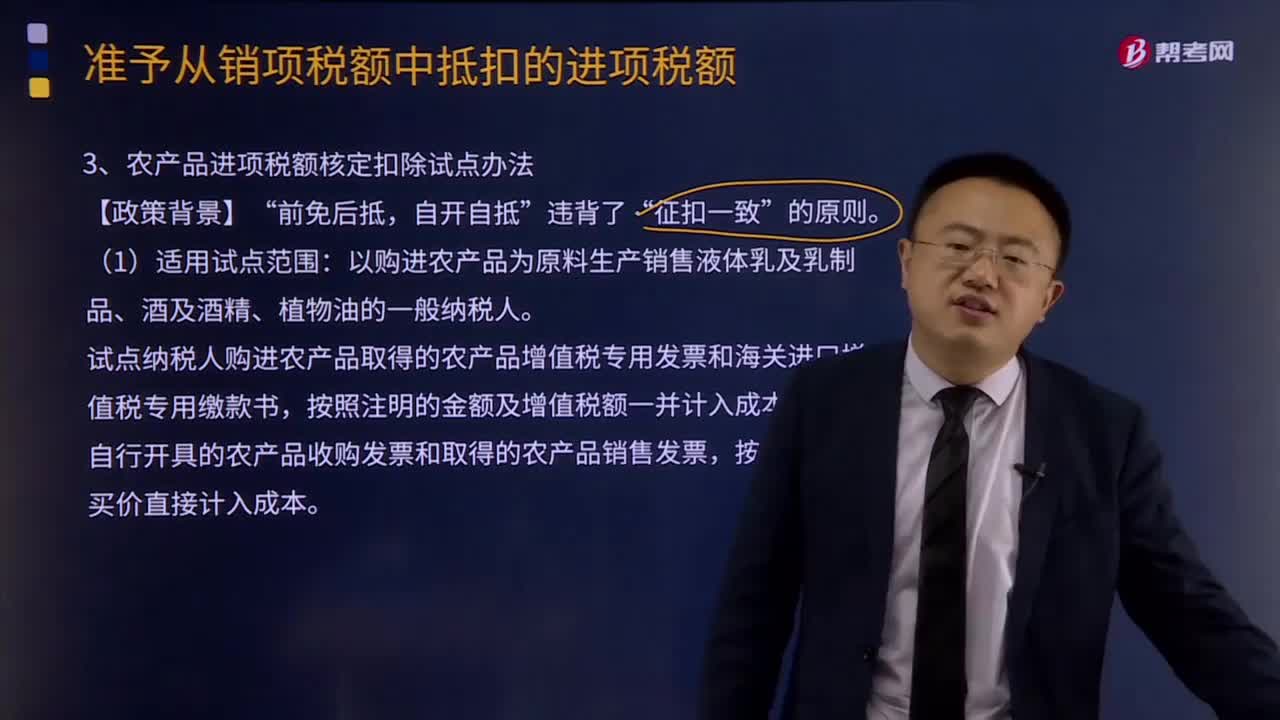

20:02什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?:什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?試點(diǎn)納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計(jì)入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價(jià)直接計(jì)入成本。

07:04

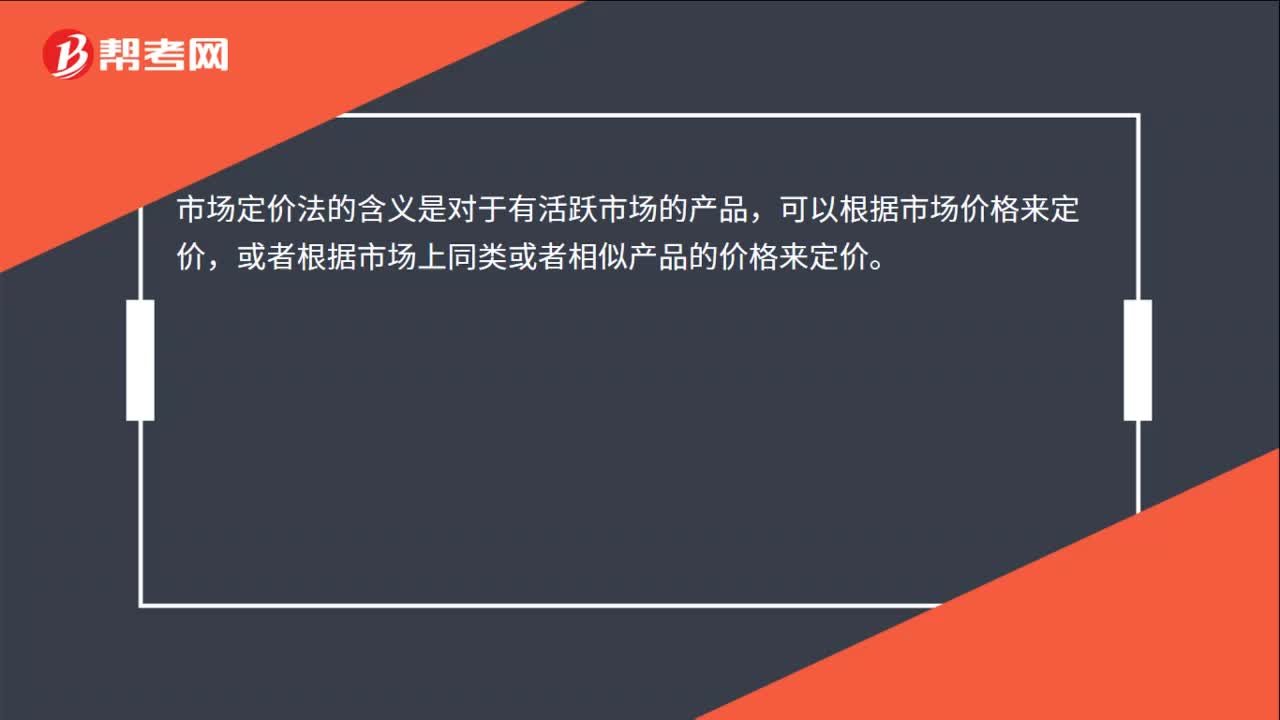

07:04市場(chǎng)定價(jià)法及其他定價(jià)法分別是指什么?:或者根據(jù)市場(chǎng)上同類或者相似產(chǎn)品的價(jià)格來定價(jià)。(一)新產(chǎn)品的銷售定價(jià)方法,撇脂性定價(jià)法是在新產(chǎn)品試銷初期先定出較高的價(jià)格。滲透性定價(jià)法是在新產(chǎn)品試銷初期以較低的價(jià)格進(jìn)入市場(chǎng)。(二)有閑置能力條件下的定價(jià)方法。有閑置能力條件下的定價(jià)方法是指在企業(yè)具有閑置生產(chǎn)能力時(shí),面對(duì)市場(chǎng)需求的變化所采用的定價(jià)方法,只要價(jià)格高于增量成本(即變動(dòng)成本)企業(yè)就可以接受,增量成本即為該批產(chǎn)品的變動(dòng)成本。

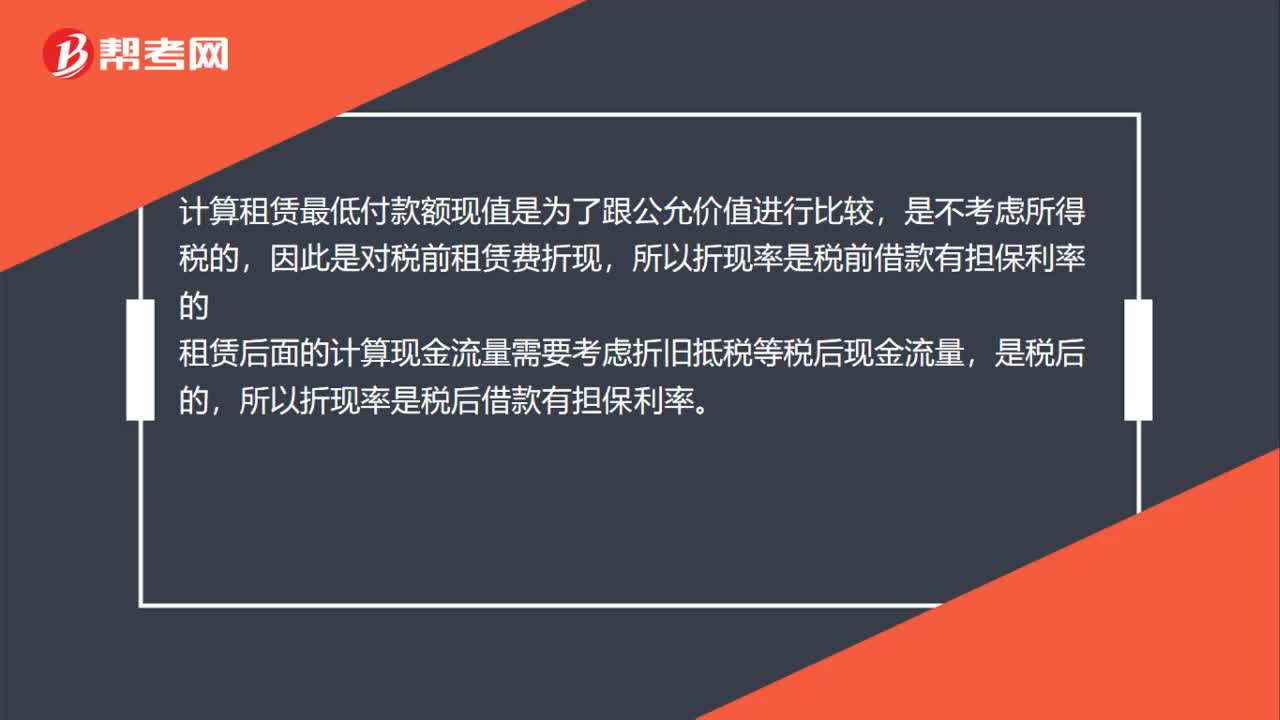

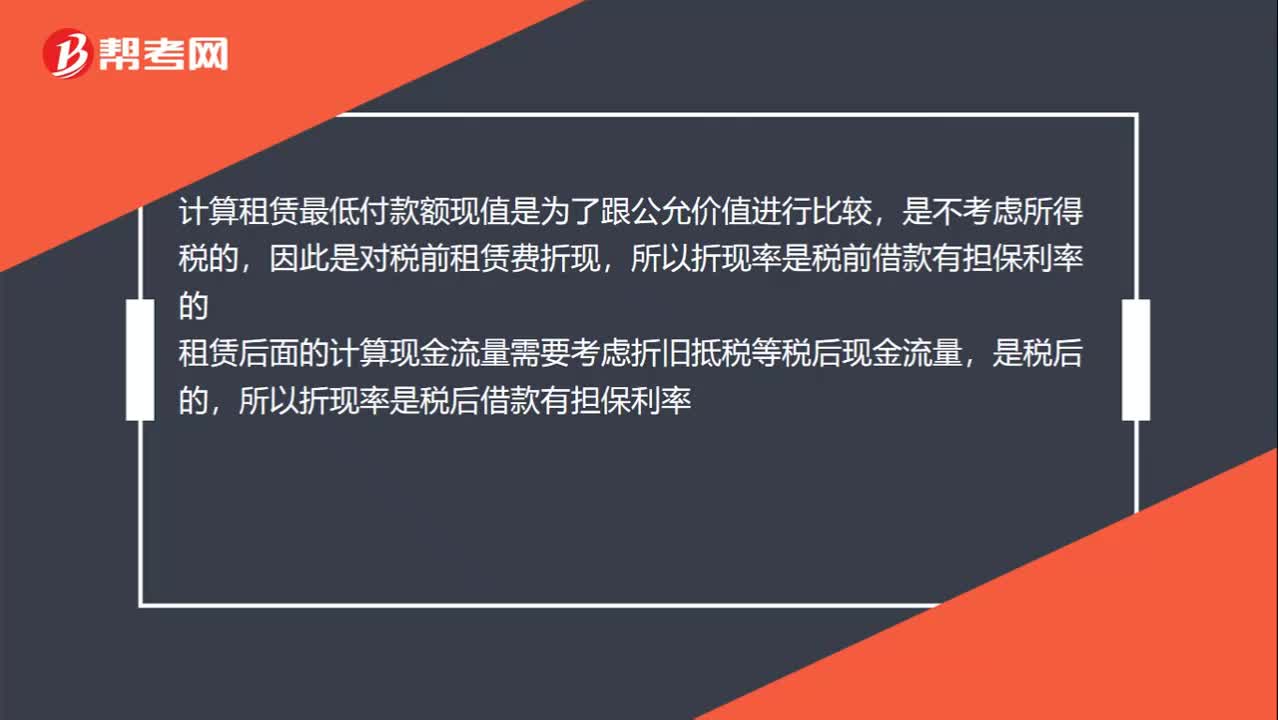

00:32

00:32租賃最低付款額折現(xiàn)率計(jì)算為什么不用稅后的?:租賃最低付款額折現(xiàn)率計(jì)算為什么不用稅后的?計(jì)算租賃最低付款額現(xiàn)值是為了跟公允價(jià)值進(jìn)行比較,是不考慮所得稅的,因此是對(duì)稅前租賃費(fèi)折現(xiàn),所以折現(xiàn)率是稅前借款有擔(dān)保利率的,租賃后面的計(jì)算現(xiàn)金流量需要考慮折舊抵稅等稅后現(xiàn)金流量,是稅后的。所以折現(xiàn)率是稅后借款有擔(dān)保利率

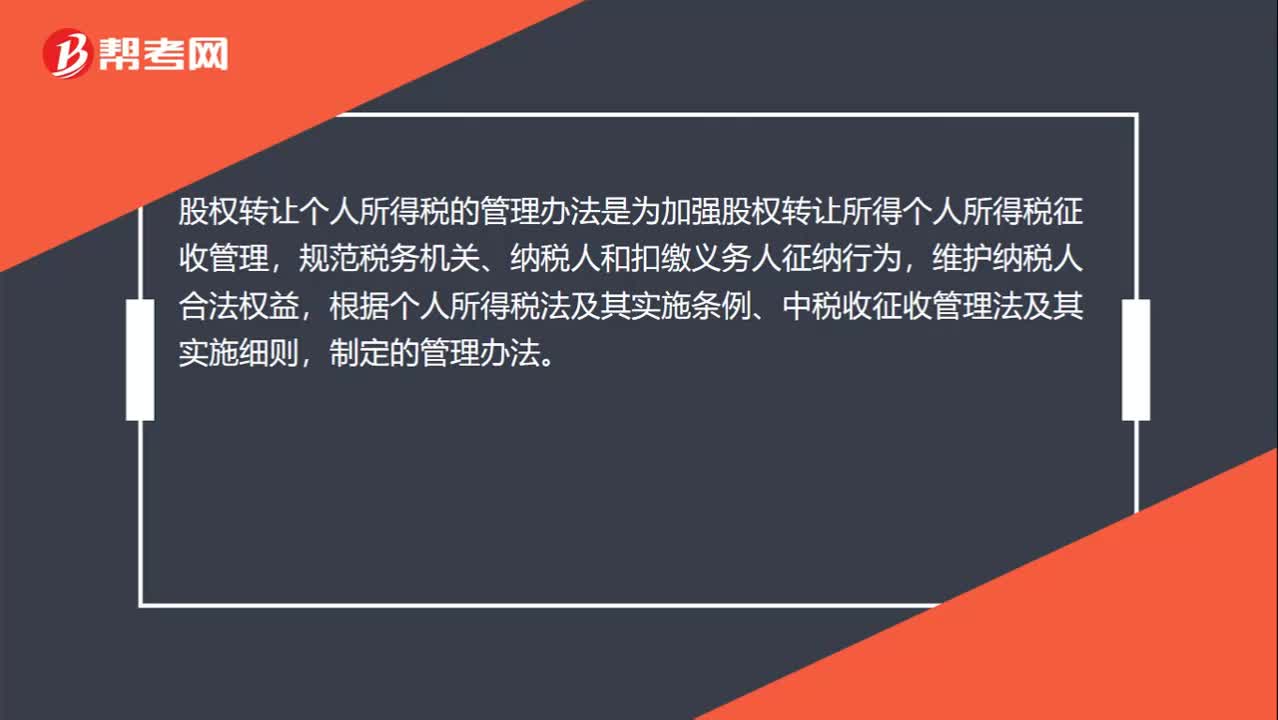

00:38

00:38股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是為加強(qiáng)股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅征收管理,規(guī)范稅務(wù)機(jī)關(guān)、納稅人和扣繳義務(wù)人征納行為,維護(hù)納稅人合法權(quán)益,根據(jù)個(gè)人所得稅法及其實(shí)施條例、中稅收征收管理法及其實(shí)施細(xì)則,制定的管理辦法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日