下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

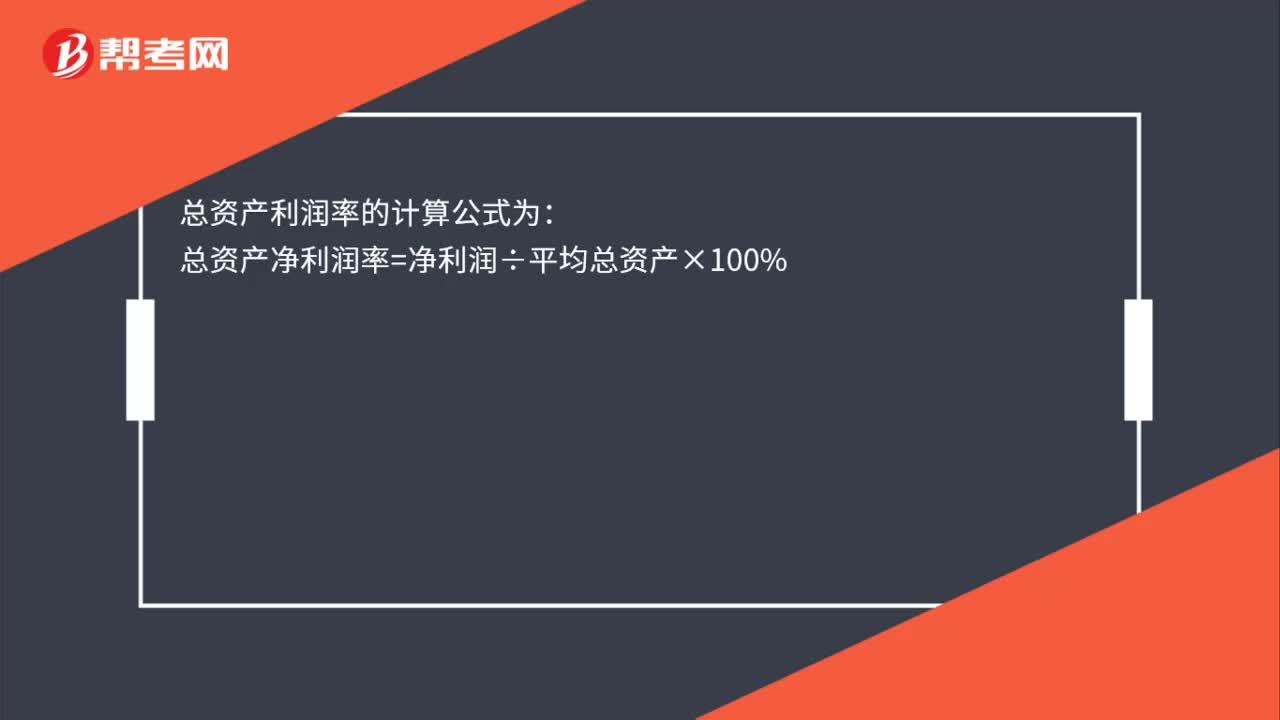

00:36資產(chǎn)回報率的公式是什么?:資產(chǎn)回報率,也叫資產(chǎn)收益率,它是用來衡量每單位資產(chǎn)創(chuàng)造多少凈利潤的指標,評估公司相對其總資產(chǎn)值的盈利能力的有用指標。資產(chǎn)回報率公式:資產(chǎn)回報率= 稅后凈利潤平均資產(chǎn)總額*100%。

00:52

00:52什么叫折現(xiàn)率的計息期利率?:什么叫折現(xiàn)率的計息期利率?計息期利率是指借款人對于每1元本金每期支付的利息。它可以是年利率,也可以是六個月利率、每季度利率、每月利率或每日利率等。計息期利率=報價利率每年復(fù)利次數(shù)。例如,年報價利率為10%,一年復(fù)利2次,則計息期利率=10%2=5%。

00:25

00:25凈利潤和市盈率的公式是什么?:凈利潤和市盈率的公式是什么?凈利潤=(息稅前利潤-利息)*(1-所得稅稅率)市盈率=每股市價每股收益每股收益=(凈利潤-優(yōu)先股股利)發(fā)行在外普通股加權(quán)平均數(shù)

00:16

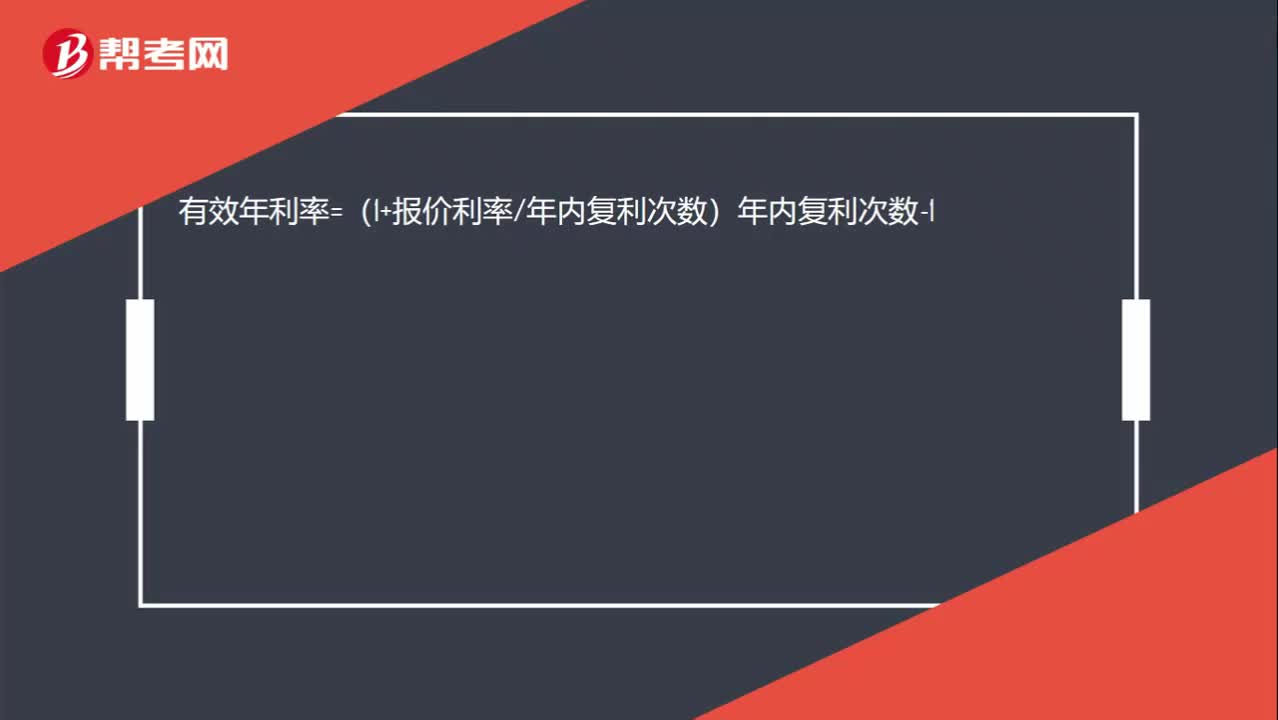

00:16有效年利率公式是什么?:有效年利率=(1+報價利率年內(nèi)復(fù)利次數(shù))年內(nèi)復(fù)利次數(shù)-1

00:57

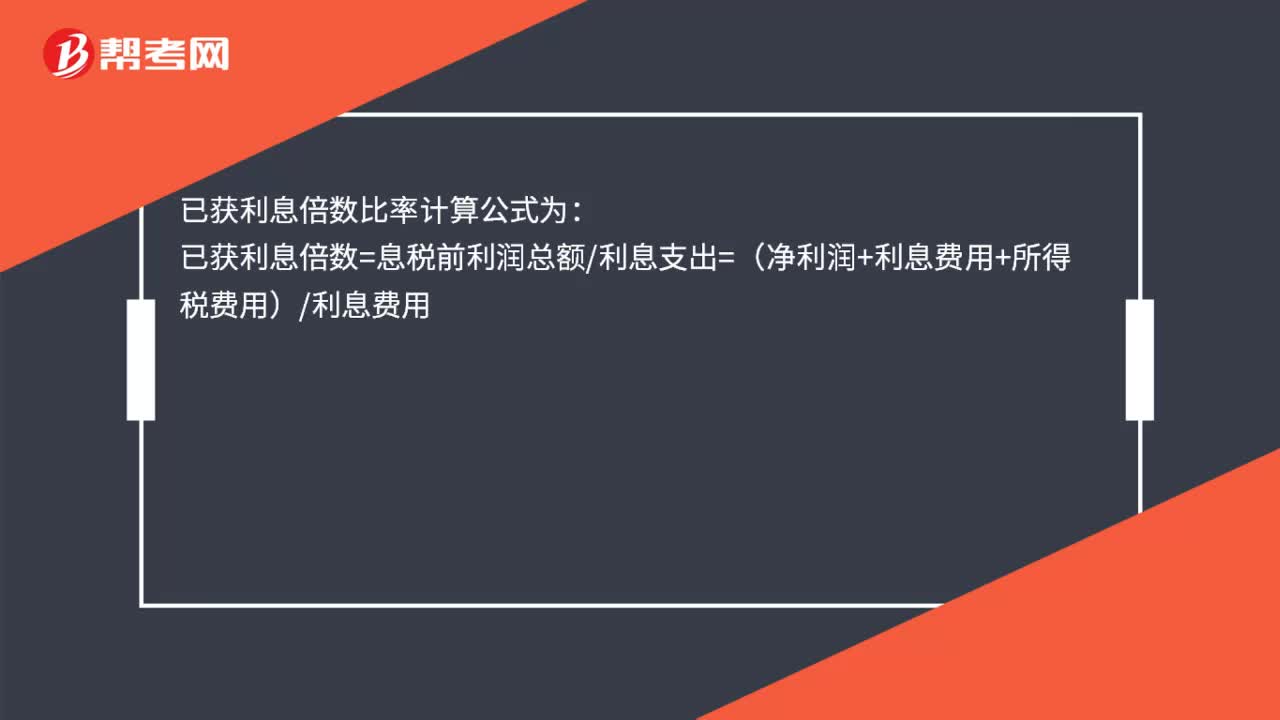

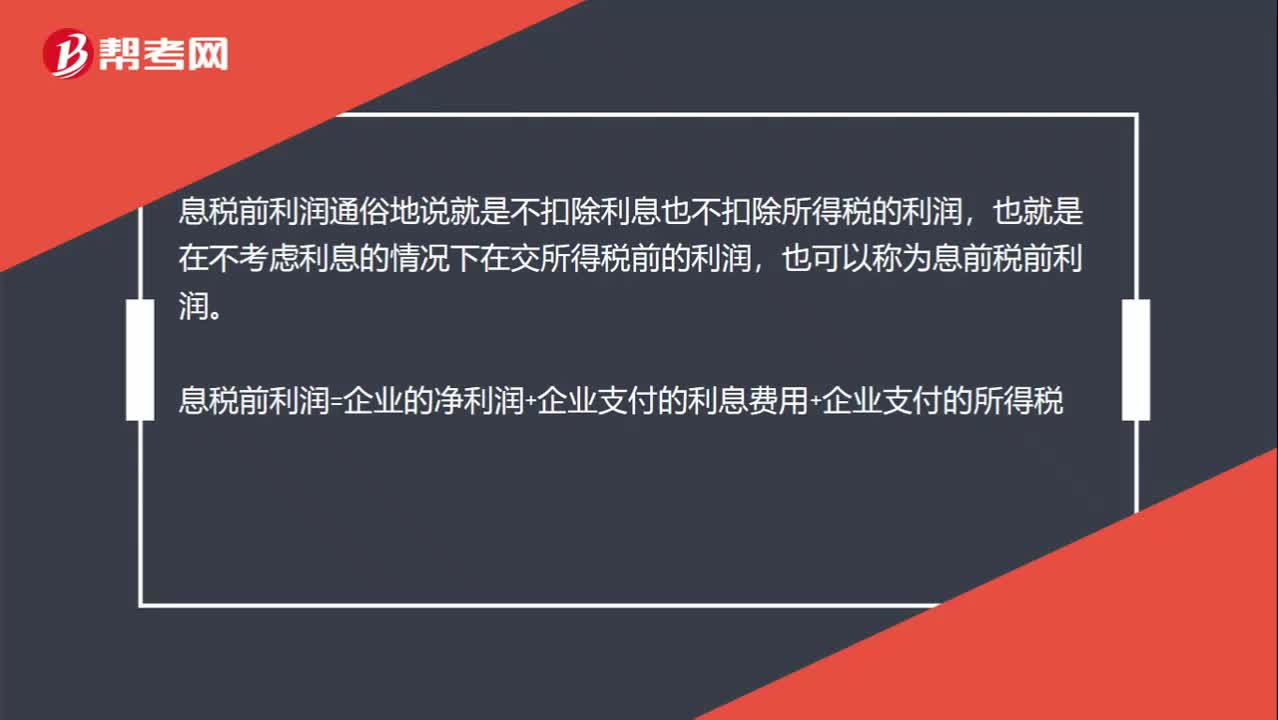

00:57為什么所得稅率下降對利息保障倍數(shù)沒有影響?:為什么所得稅率下降對利息保障倍數(shù)沒有影響?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤,也就是在不考慮利息的情況下在交所得稅前的利潤,也可以稱為息前稅前利潤。息稅前利潤=企業(yè)的凈利潤+企業(yè)支付的利息費用+企業(yè)支付的所得稅,在利息費用不變的情況下“凈利潤和所得稅”此消彼長,所得稅稅率下降,所得稅減少,但是相應(yīng)地增加了凈利潤,三項之和不變,也就是不影響息稅前利潤,所以不影響利息保障倍數(shù)。

08:42

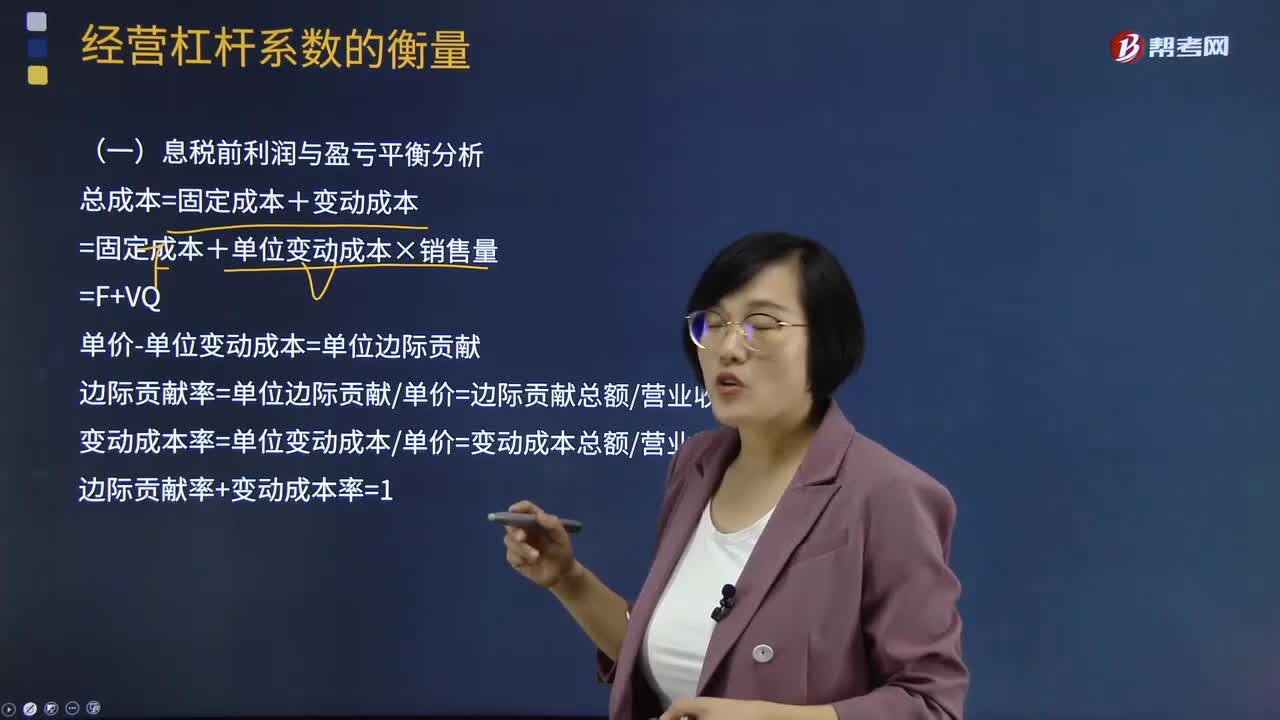

08:42息稅前利潤與盈虧平衡計算公式是什么?:總成本=固定成本+變動成本=固定成本+單位變動成本×銷售量=F+VQ,單價-單位變動成本=單位邊際貢獻:邊際貢獻率=單位邊際貢獻單價=邊際貢獻總額營業(yè)收入總額變動成本率=單位變動成本單價=變動成本總額營業(yè)收入總額邊際貢獻率+變動成本率=1息稅前利潤(EBIT)=銷售收入-總成本=(單價-單位變動成本)×銷售量-固定成本息稅前利潤=(單價-單位變動成本)×銷售量-固定成本

00:14

00:14權(quán)益凈利率的公式是什么?:權(quán)益凈利率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

00:45

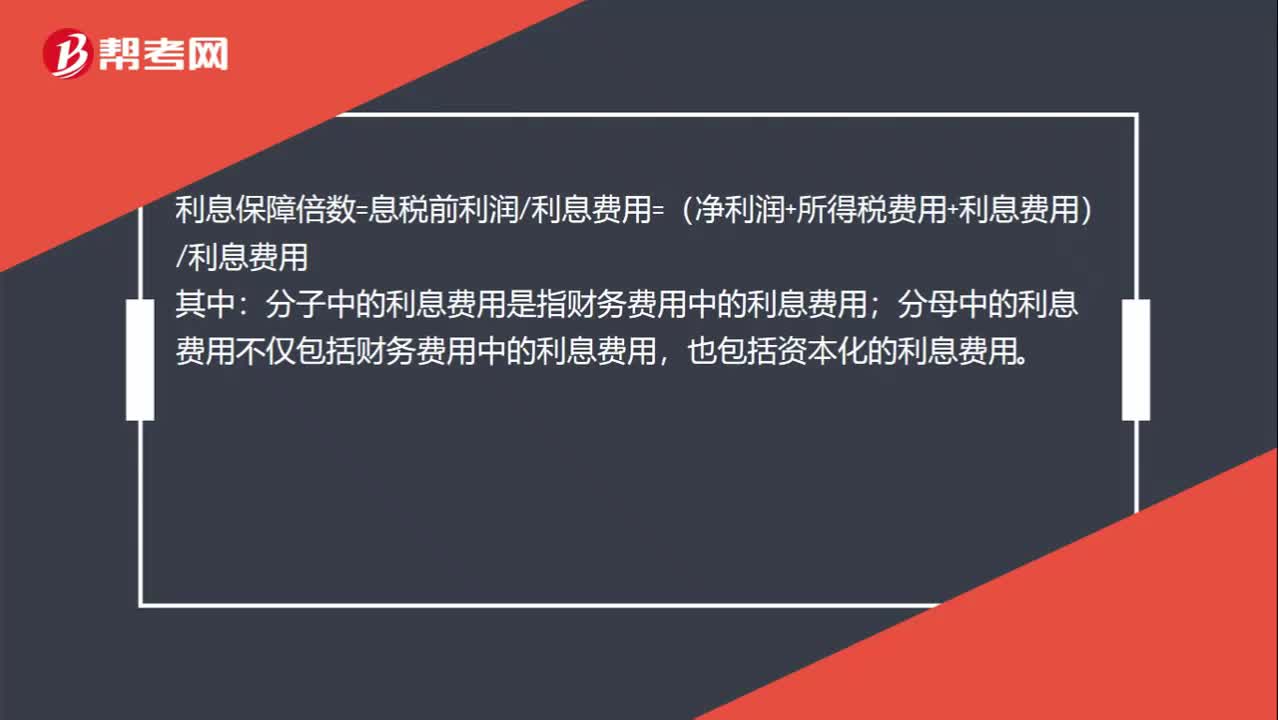

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費用=(凈利潤+所得稅費用+利息費用)利息費用:其中;分子中的利息費用是指財務(wù)費用中的利息費用,分母中的利息費用不僅包括財務(wù)費用中的利息費用。也包括資本化的利息費用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費用。所以宣布并支付股利不影響利息保障倍數(shù)

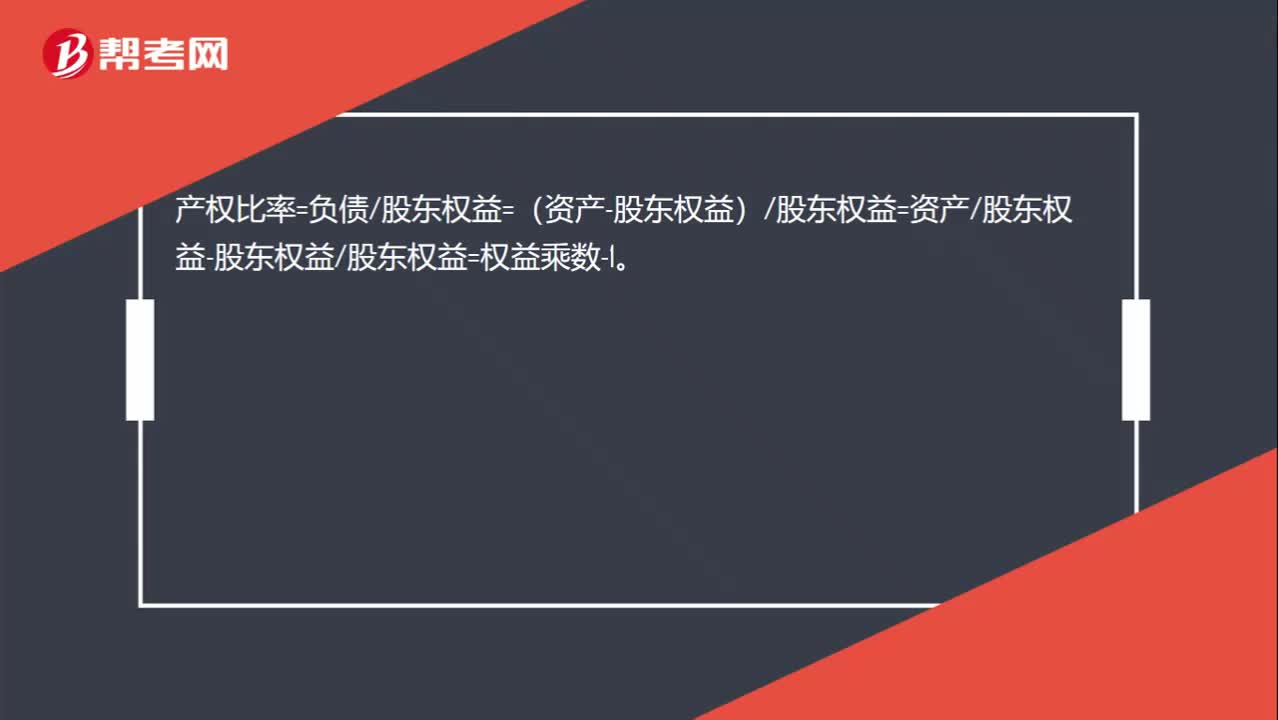

00:23

00:23產(chǎn)權(quán)比率=權(quán)益乘數(shù)-1的推導過程是什么?:產(chǎn)權(quán)比率=負債股東權(quán)益=(資產(chǎn)-股東權(quán)益)股東權(quán)益=資產(chǎn)股東權(quán)益-股東權(quán)益股東權(quán)益=權(quán)益乘數(shù)-1。

00:25

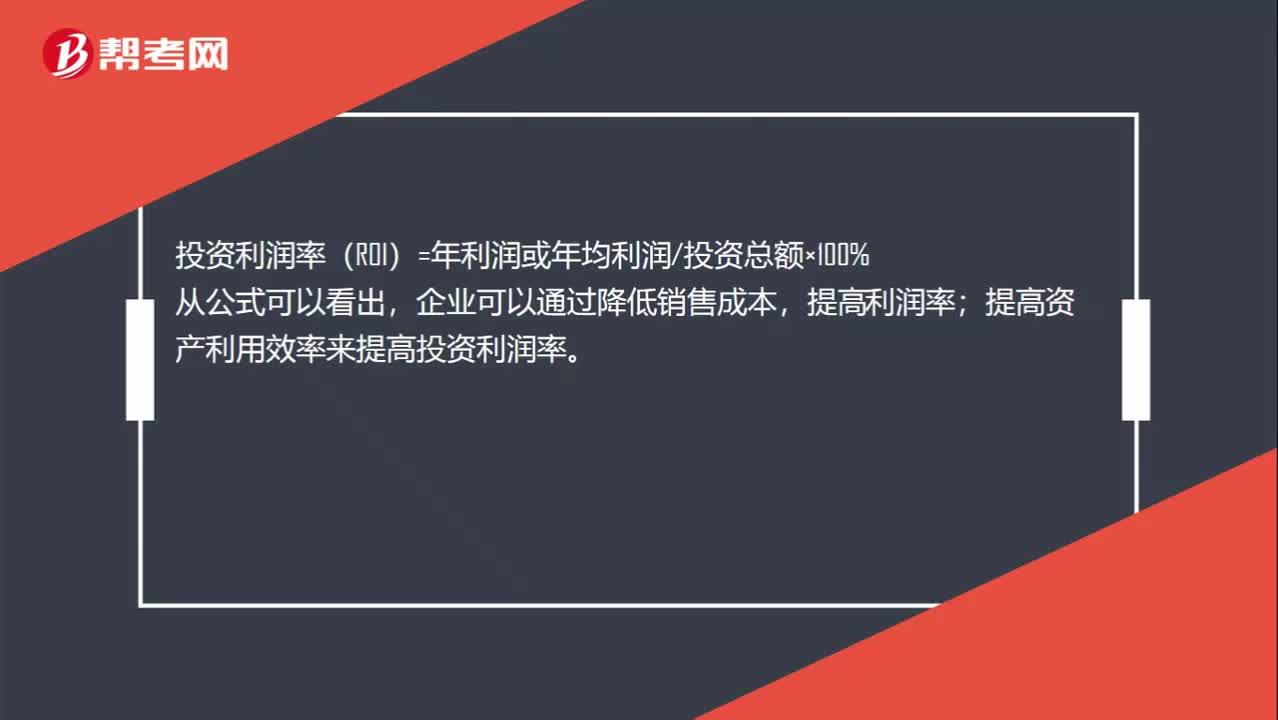

00:25投資利潤率計算公式是什么?:投資利潤率計算公式是什么?投資利潤率(ROI)=年利潤或年均利潤投資總額×100%,從公式可以看出,企業(yè)可以通過降低銷售成本,提高利潤率。提高資產(chǎn)利用效率來提高投資利潤率

03:04

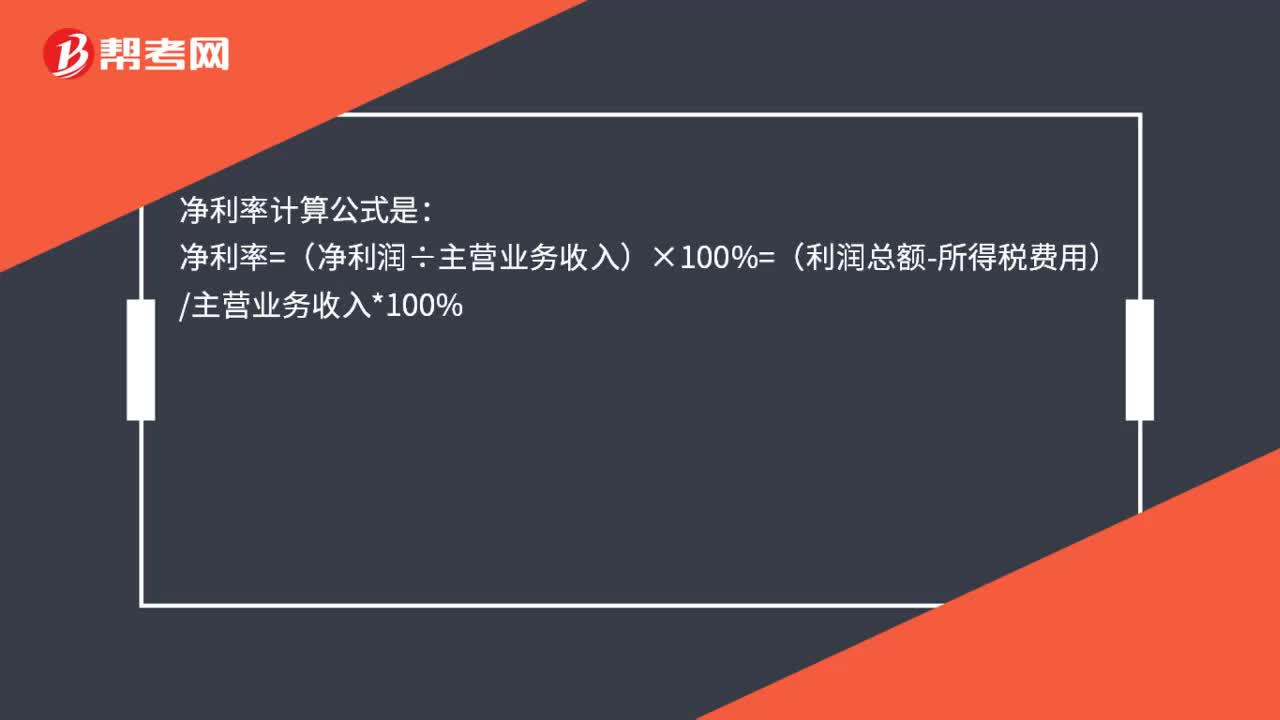

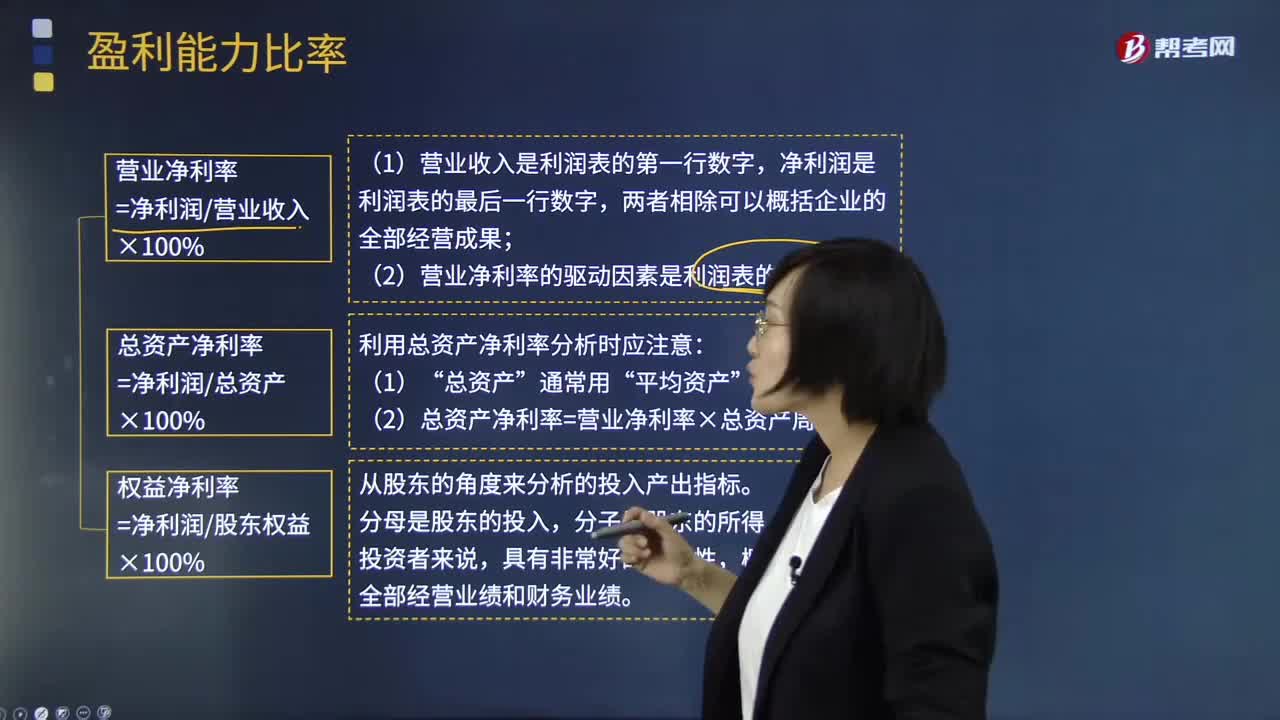

03:04如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經(jīng)營賺取利潤的能力,反映企業(yè)盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產(chǎn)凈利率、凈值報酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產(chǎn)凈利率是企業(yè)凈利與平均資產(chǎn)總額的百分比。資產(chǎn)凈利計算公式為,資產(chǎn)凈利率=(凈利潤÷平均資產(chǎn)總額)×100%。

02:04

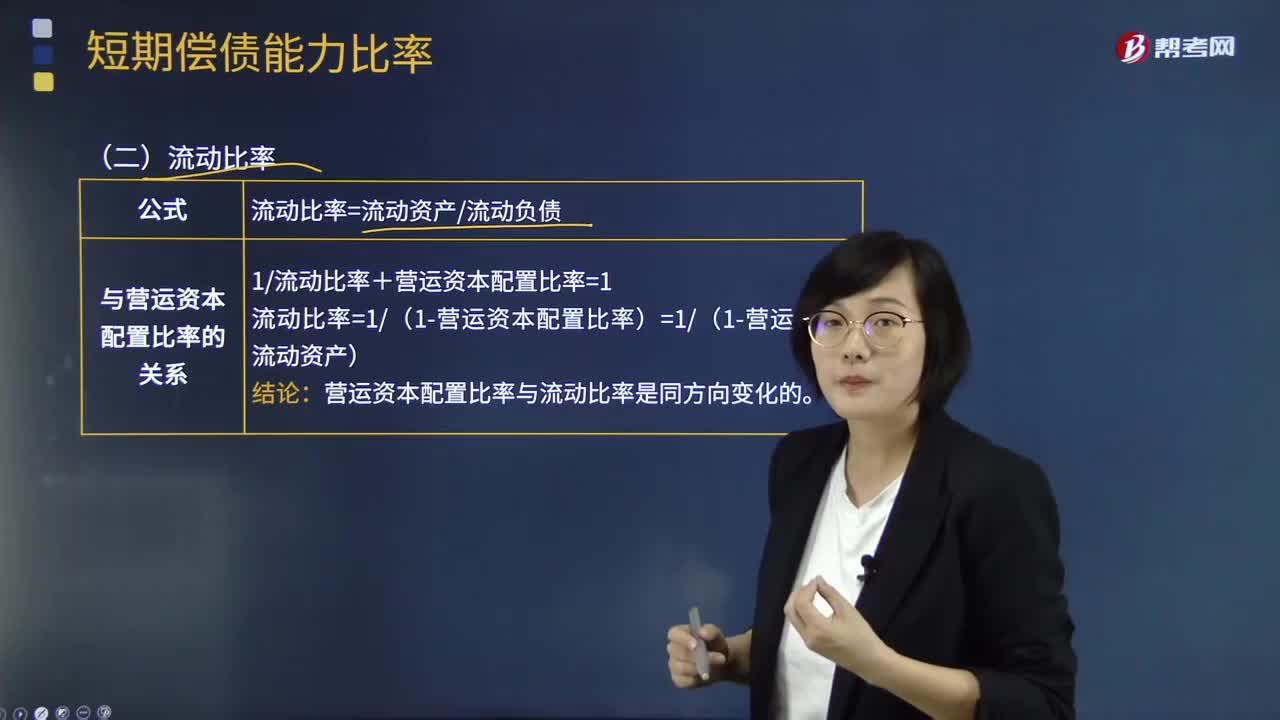

02:04短期償債能力比率中流動比率是指什么?:短期償債能力比率中流動比率是指什么?流動比率是流動資產(chǎn)對流動負債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,流動比率是流動資產(chǎn)與流動負債的比值,流動比率=流動資產(chǎn)+流動負債:流動比率假設(shè)全部流動資產(chǎn)都可用于償還流動負債。表明每1元流動負債有多少流動資產(chǎn)作為償債保障。即為每1元流動負債提供的流動資產(chǎn)保障減少了0:流動比率和營運資本配置比率反映的償債能力相同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日