注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:35

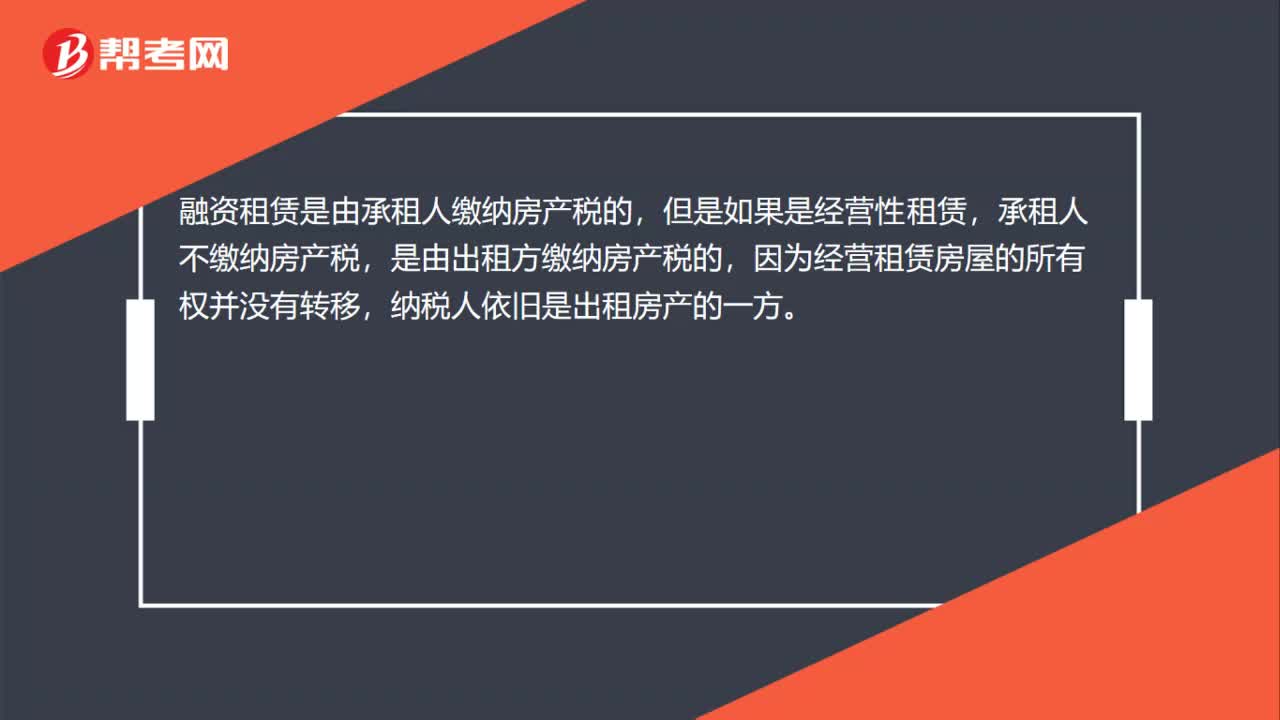

00:35什么情況下由承租人繳納房產(chǎn)稅?:什么情況下由承租人繳納房產(chǎn)稅?融資租賃是由承租人繳納房產(chǎn)稅的,但是如果是經(jīng)營性租賃,承租人不繳納房產(chǎn)稅,是由出租方繳納房產(chǎn)稅的,因為經(jīng)營租賃房屋的所有權(quán)并沒有轉(zhuǎn)移,納稅人依舊是出租房產(chǎn)的一方。

09:29

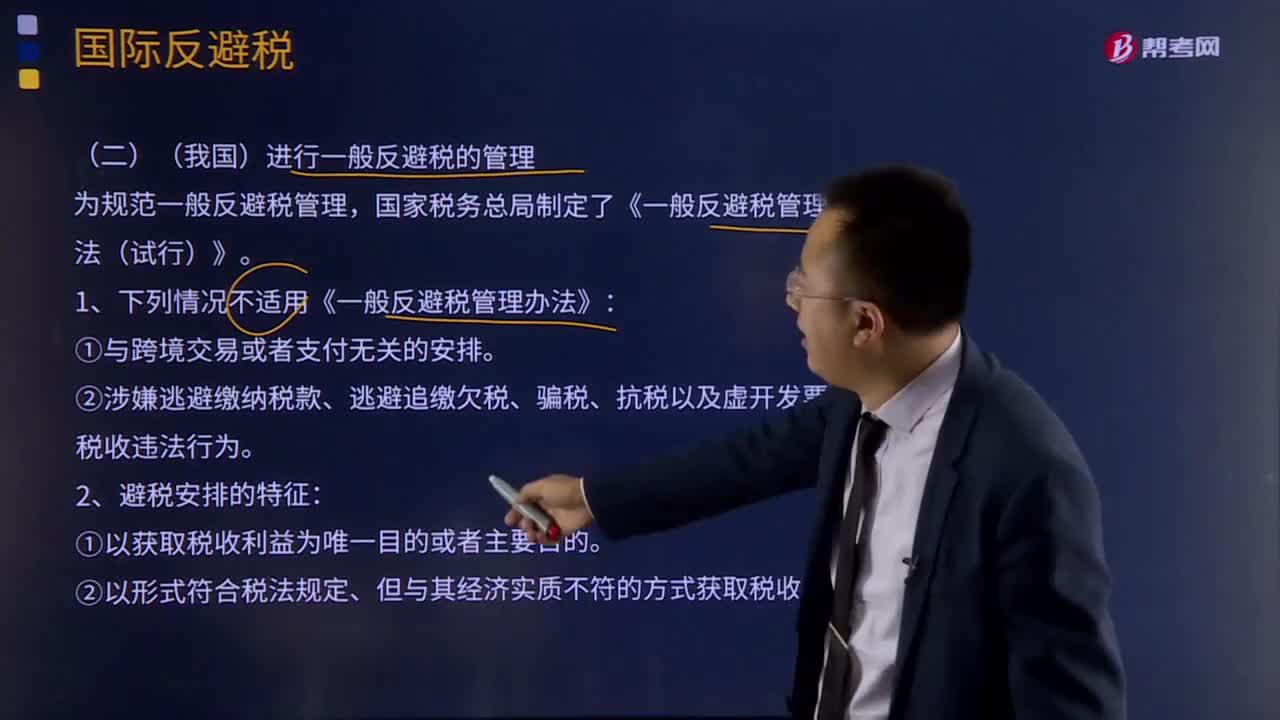

09:29什么情況下不適用《一般反避稅管理方法》?:什么情況下不適用《一般反避稅管理方法》?國家稅務(wù)總局制定了《一般反避稅管理辦法(試行)》。1、下列情況不適用《一般反避稅管理辦法》:②以形式符合稅法規(guī)定、但與其經(jīng)濟實質(zhì)不符的方式獲取稅收利益。(1)參與方使用成本分攤協(xié)議所開發(fā)或受讓的無形資產(chǎn)不需另支付特許權(quán)使用費。(2)涉及勞務(wù)的成本分攤協(xié)議一般適用于集團采購和集團營銷策劃。(3)企業(yè)應(yīng)自成本分攤協(xié)議達成之日起30日內(nèi)。

06:04

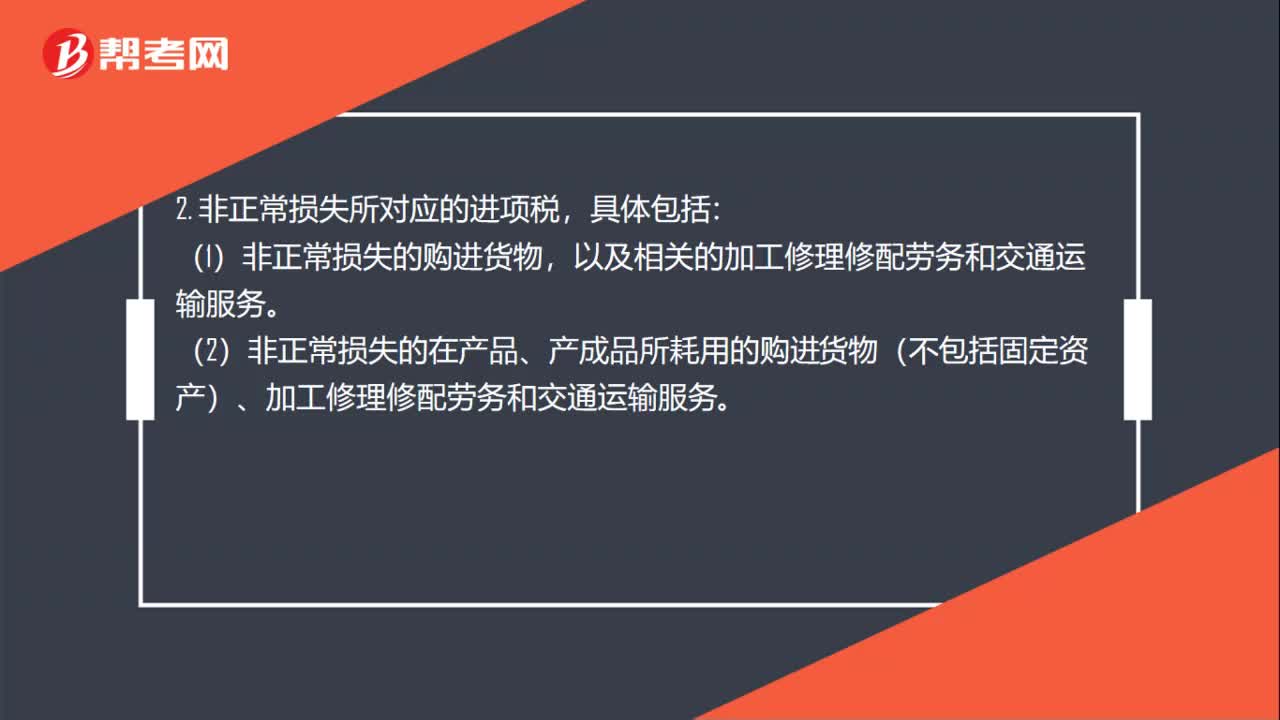

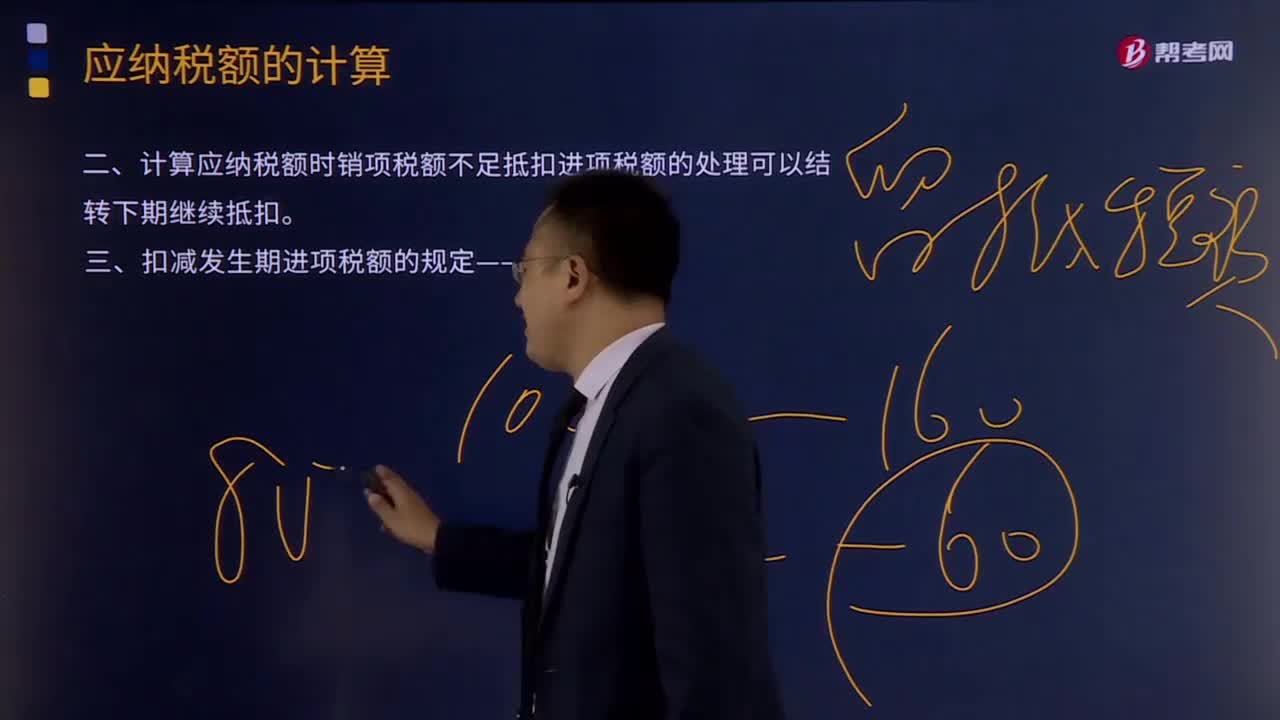

06:04應(yīng)納稅額特殊情況下如何計算?:計算應(yīng)納稅額時銷項稅額不足抵扣進項稅額的處理可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進項稅額的規(guī)定——進轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關(guān)進口增值稅專用繳款書、稅收繳款憑證)。(2)計算抵稅用收購發(fā)票或銷售發(fā)票抵扣進項稅額的農(nóng)產(chǎn)品,按當期實際成本計算應(yīng)扣減的進項稅額,進項稅額轉(zhuǎn)出數(shù)額=當期實際成本×稅率,不得抵扣的進項稅額=當月無法劃分的全部進項稅額×免稅、簡易項目銷售額當月全部銷售額。

01:43

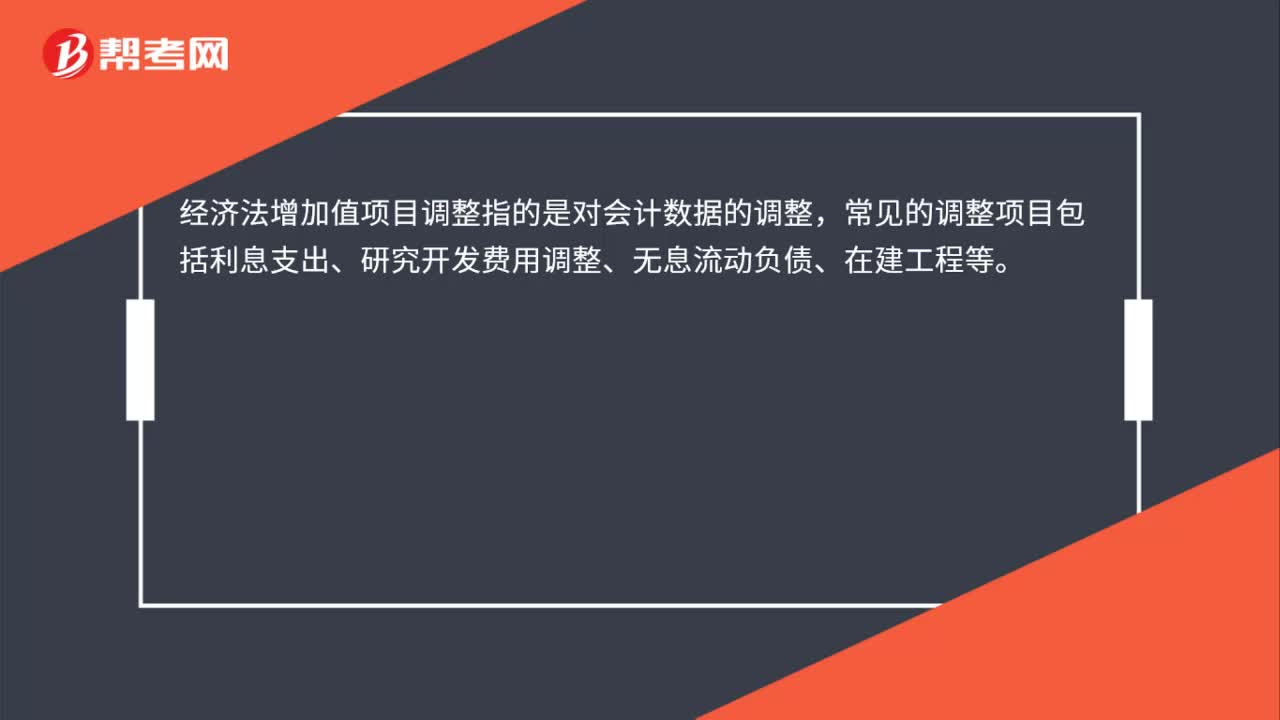

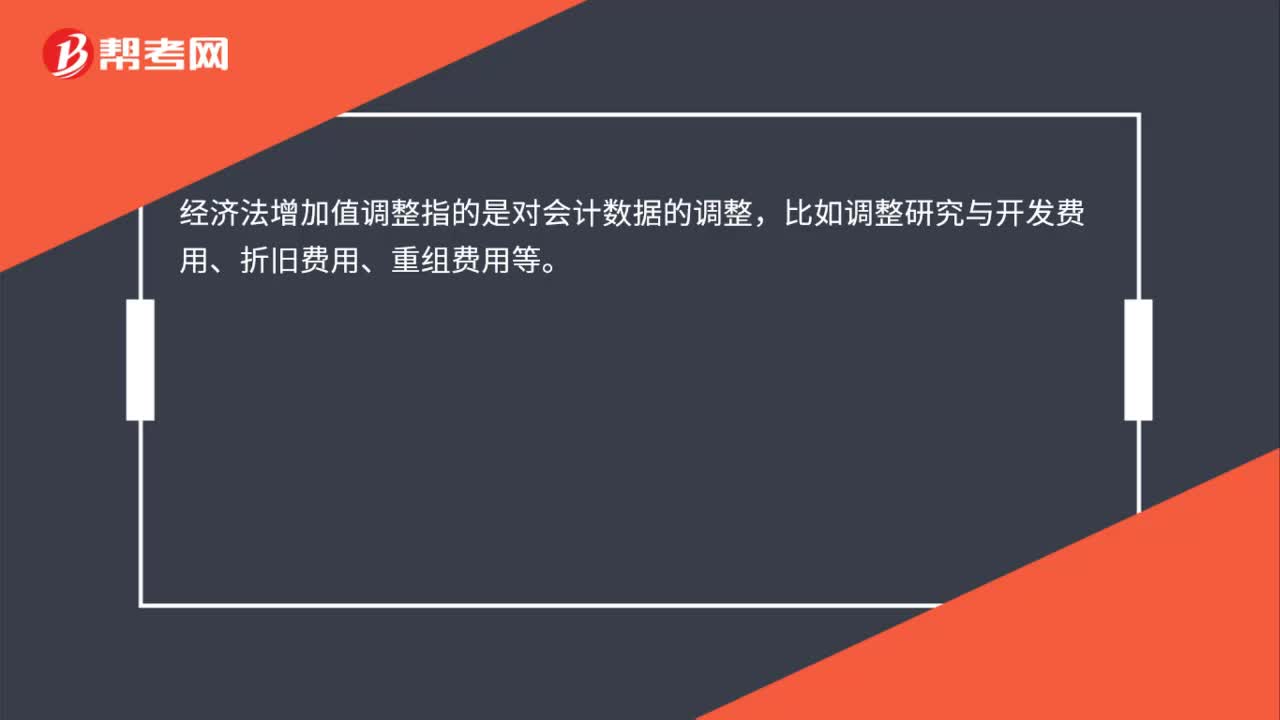

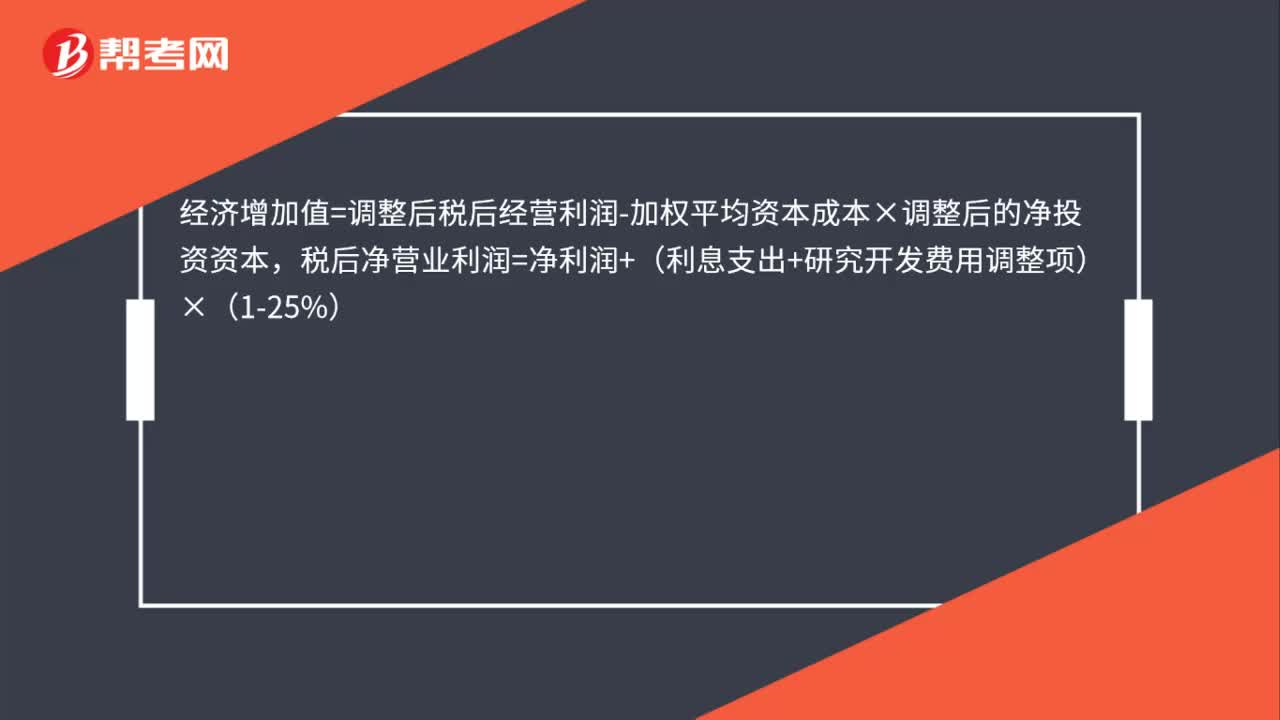

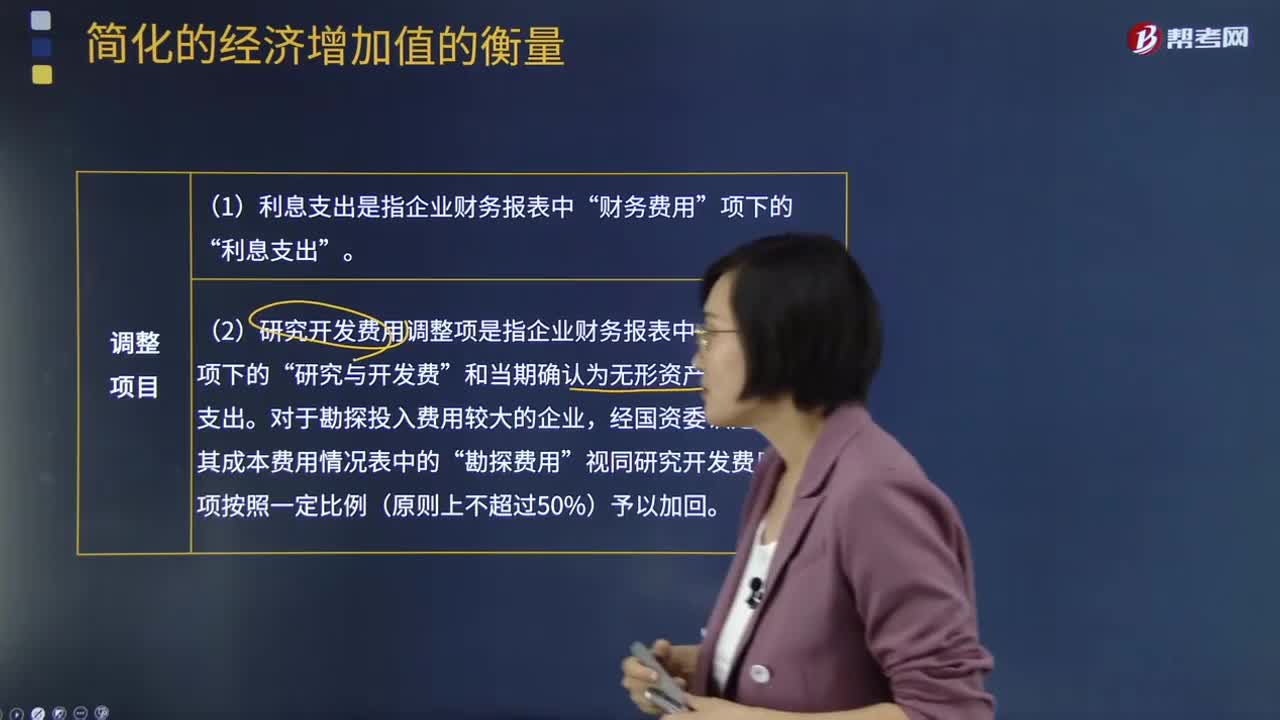

01:43簡化的經(jīng)濟增加值的衡量會計調(diào)整項目說明是什么?:簡化的經(jīng)濟增加值的衡量會計調(diào)整項目說明是什么?簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:會計調(diào)整項目說明“1.利息支出是指企業(yè)財務(wù)報表中”財務(wù)費用“利息支出。2.研究開發(fā)費用調(diào)整項是指企業(yè)財務(wù)報表中“和當期確認為無形資產(chǎn)的研究開發(fā)支出。對于勘探投入費用較大的企業(yè)。

10:13

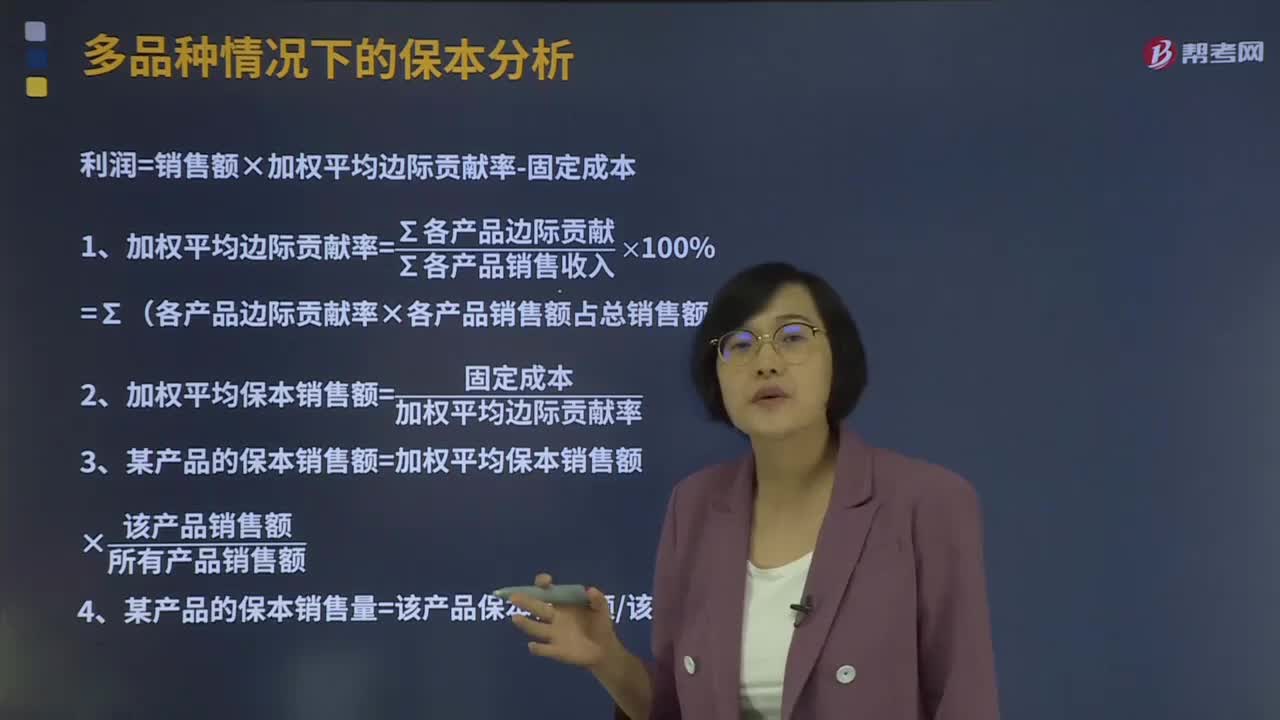

10:13多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權(quán)平均邊際貢獻率-固定成本,1、加權(quán)平均邊際貢獻率=∑各產(chǎn)品邊際貢獻∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻率,(1)計算企業(yè)計劃期內(nèi)的加權(quán)平均邊際貢獻率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻率=∑(各產(chǎn)品邊際貢獻率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

01:11

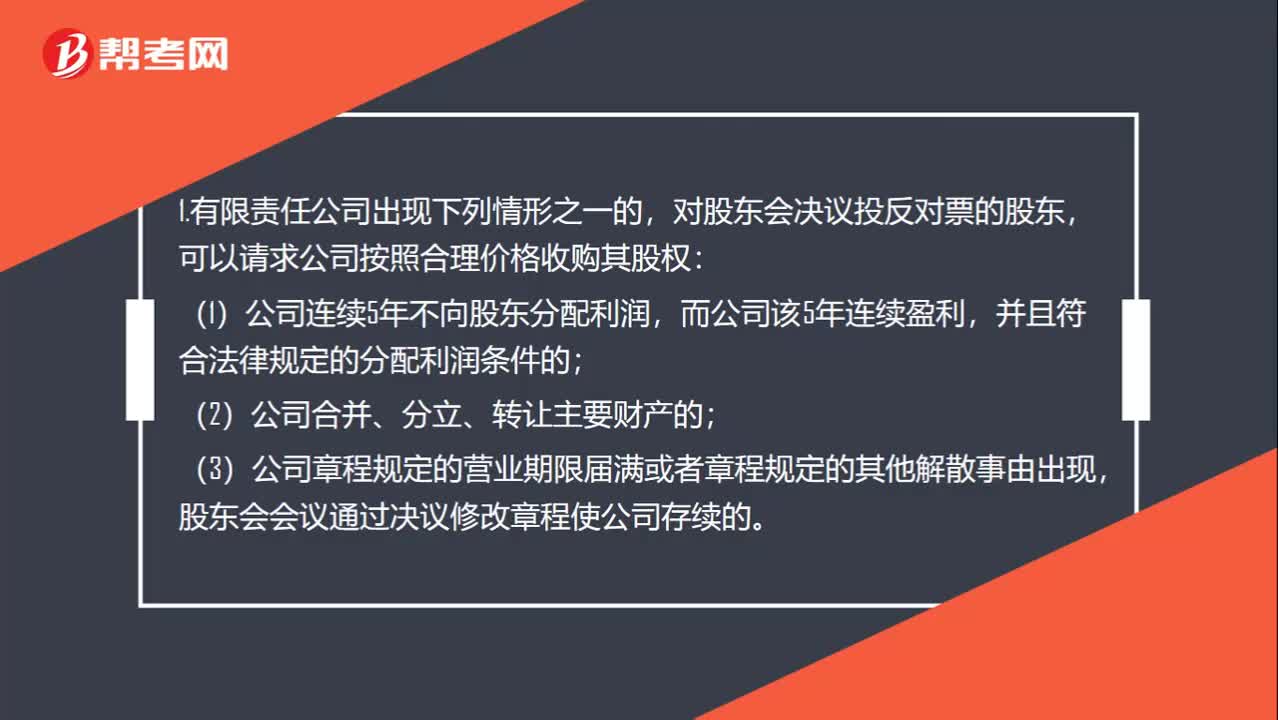

01:11在股東大會投持異議的情況下可以行使回購權(quán)么?:在股東大會投持異議的情況下可以行使回購權(quán)么?對股東會決議投反對票的股東,可以請求公司按照合理價格收購其股權(quán):(1)公司連續(xù)5年不向股東分配利潤,(2)公司合并、分立、轉(zhuǎn)讓主要財產(chǎn)的;(3)公司章程規(guī)定的營業(yè)期限屆滿或者章程規(guī)定的其他解散事由出現(xiàn),股東會會議通過決議修改章程使公司存續(xù)的。2.在合并分立的情形下也能行使異議回購請求權(quán)的是股份有限公司的規(guī)定。

02:23

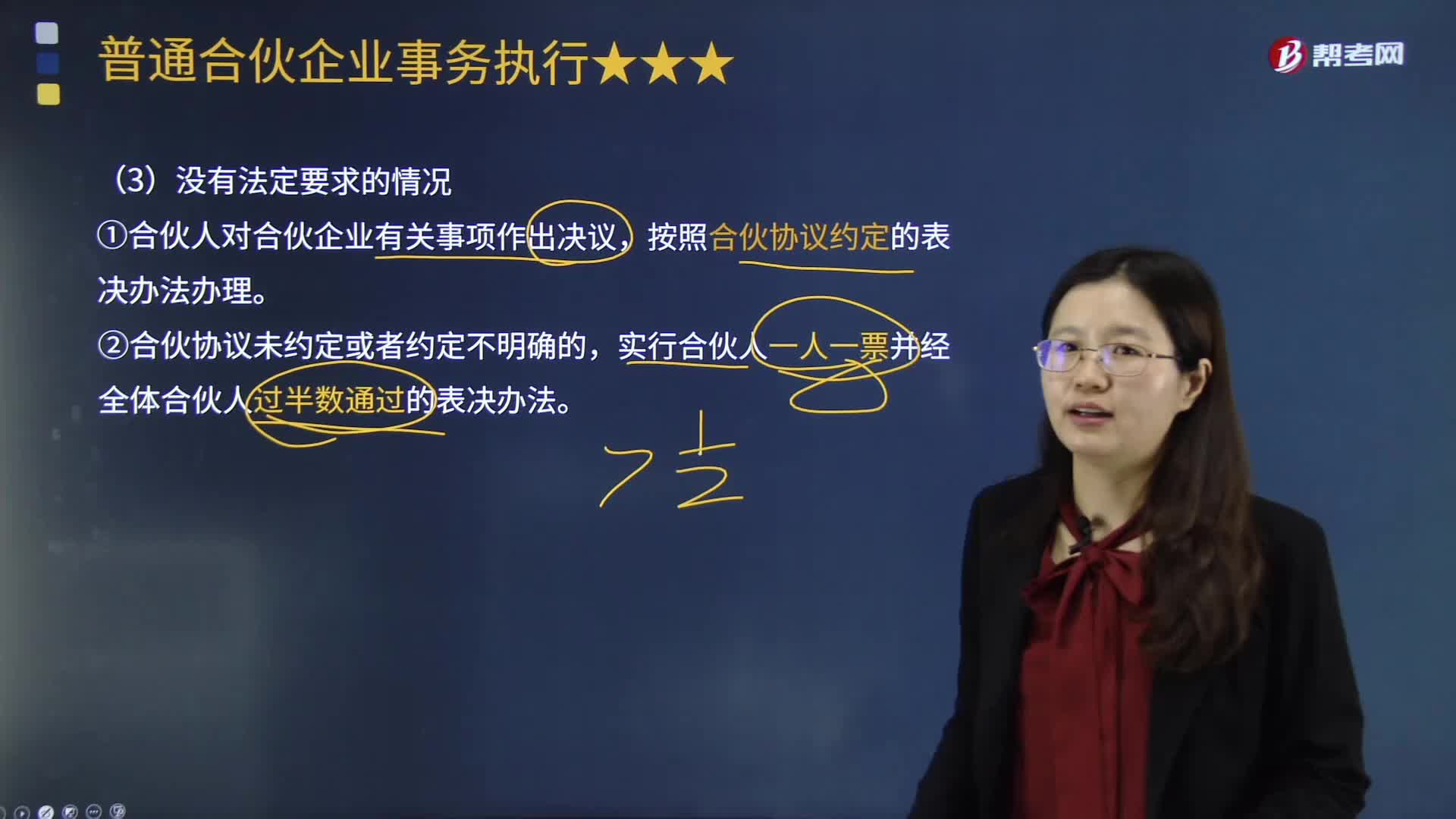

02:23在沒有法定要求的情況下,合伙人如何對合伙事務(wù)執(zhí)行決議?:合伙人如何對合伙事務(wù)執(zhí)行決議?合伙協(xié)議未約定或者約定不明確的,《合伙企業(yè)法》對合伙企業(yè)的表決辦法另有規(guī)定的,合伙人對合伙事務(wù)執(zhí)行決議方法如下:①合伙人對合伙企業(yè)有關(guān)事項作出決議,按照合伙協(xié)議約定的表決辦法辦理。【2015年注冊會計師考試真題】某普通合伙企業(yè)舉行合伙人會議表決對外投資事項,但合伙協(xié)議對該事項的表決辦法未作約定。【解析】合伙人對合伙企業(yè)有關(guān)事項作出決議按照合伙協(xié)議約定的表決辦法辦理

00:24

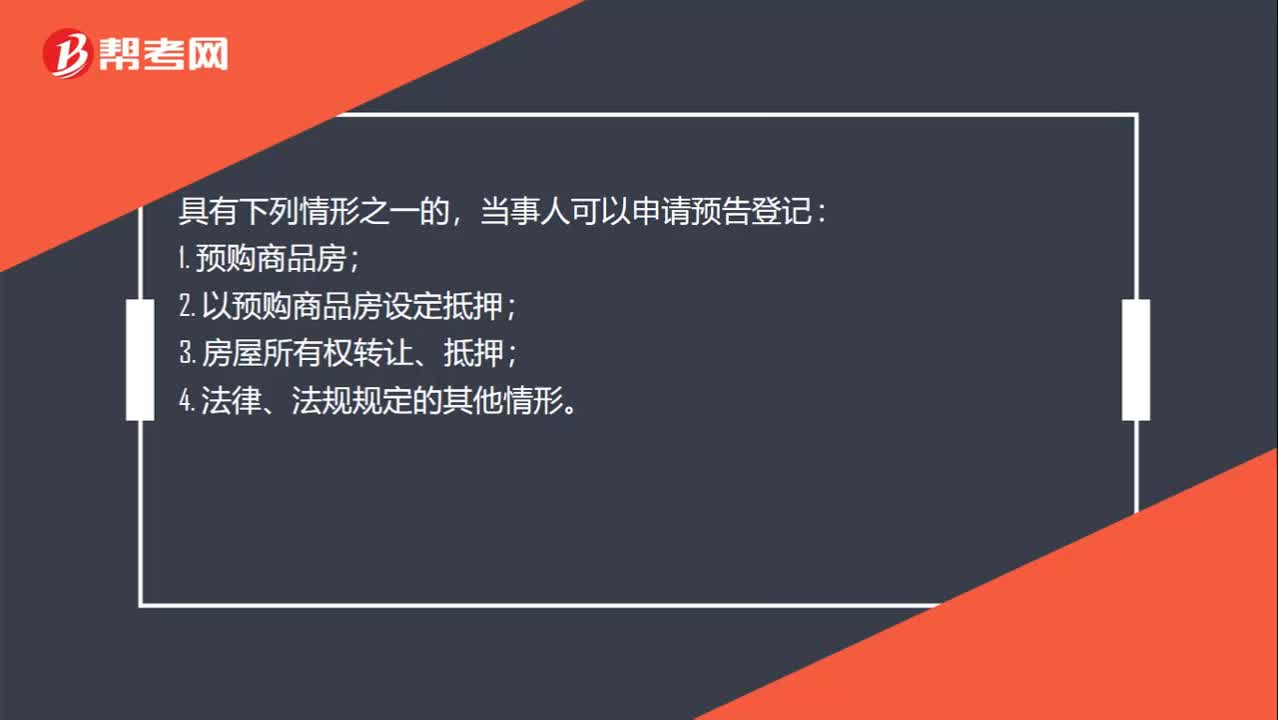

00:24在哪些情況可以申請預(yù)告登記?:在哪些情況可以申請預(yù)告登記?具有下列情形之一的,當事人可以申請預(yù)告登記:1. 預(yù)購商品房;2. 以預(yù)購商品房設(shè)定抵押;3. 房屋所有權(quán)轉(zhuǎn)讓、抵押;4. 法律、法規(guī)規(guī)定的其他情形。

01:15

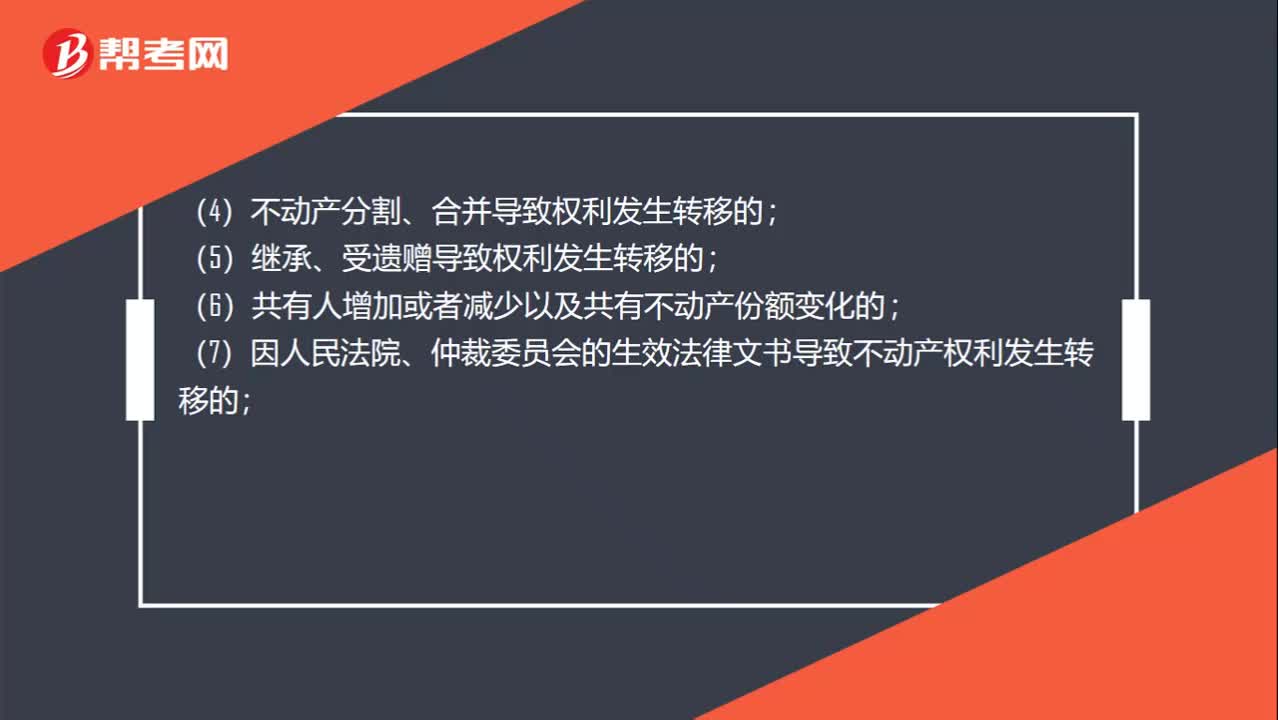

01:15哪些情況需要轉(zhuǎn)移登記?:因下列情形導致不動產(chǎn)權(quán)利轉(zhuǎn)移的,當事人可以向不動產(chǎn)登記機構(gòu)申請轉(zhuǎn)移登記:(3)法人或者其他組織因合并、分立等原因致使不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(4)不動產(chǎn)分割、合并導致權(quán)利發(fā)生轉(zhuǎn)移的;(7)因人民法院、仲裁委員會的生效法律文書導致不動產(chǎn)權(quán)利發(fā)生轉(zhuǎn)移的;(8)因主債權(quán)轉(zhuǎn)移引起不動產(chǎn)抵押權(quán)轉(zhuǎn)移的;(9)因需役地不動產(chǎn)權(quán)利轉(zhuǎn)移引起地役權(quán)轉(zhuǎn)移的;(10)法律、行政法規(guī)規(guī)定的其他不動產(chǎn)權(quán)利轉(zhuǎn)移情形。

01:15

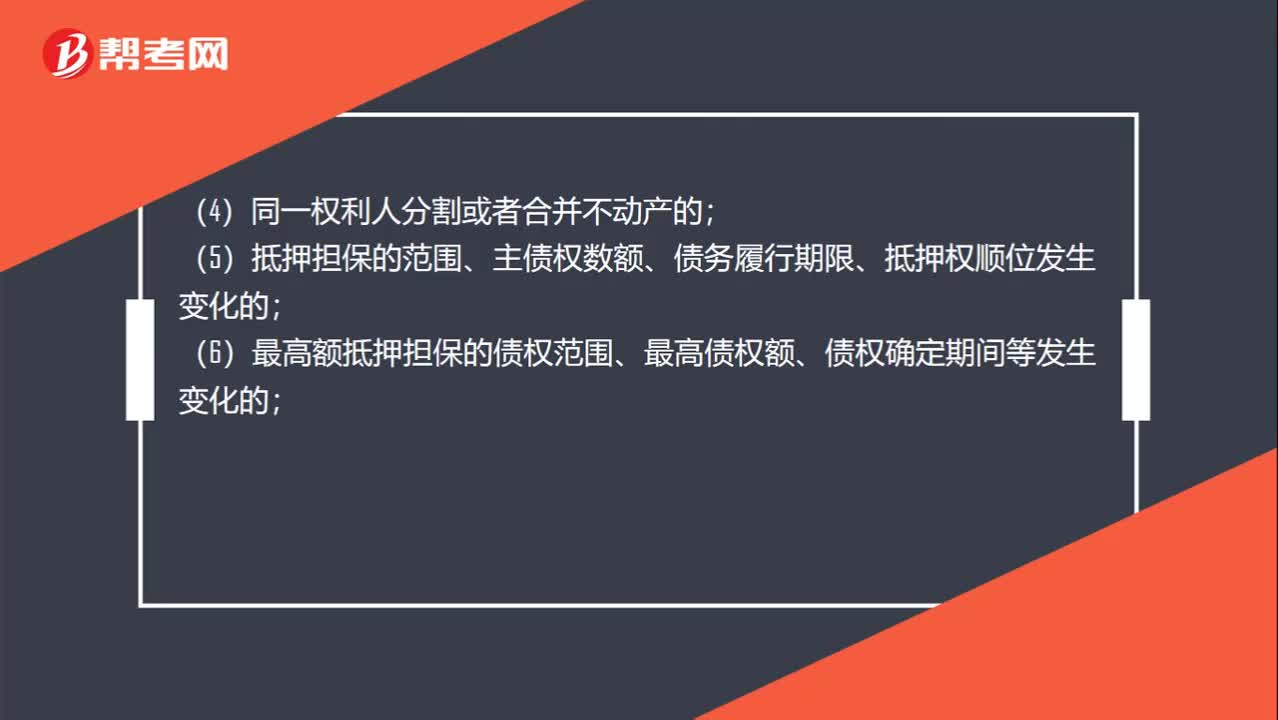

01:15哪些情況需要變更登記?:哪些情況需要變更登記?不動產(chǎn)權(quán)利人可以向不動產(chǎn)登記機構(gòu)申請變更登記:(1)權(quán)利人的姓名、名稱、身份證明類型或者身份證明號碼發(fā)生變更的;(2)不動產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動產(chǎn)權(quán)利期限、來源等狀況發(fā)生變化的;(5)抵押擔保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

01:39

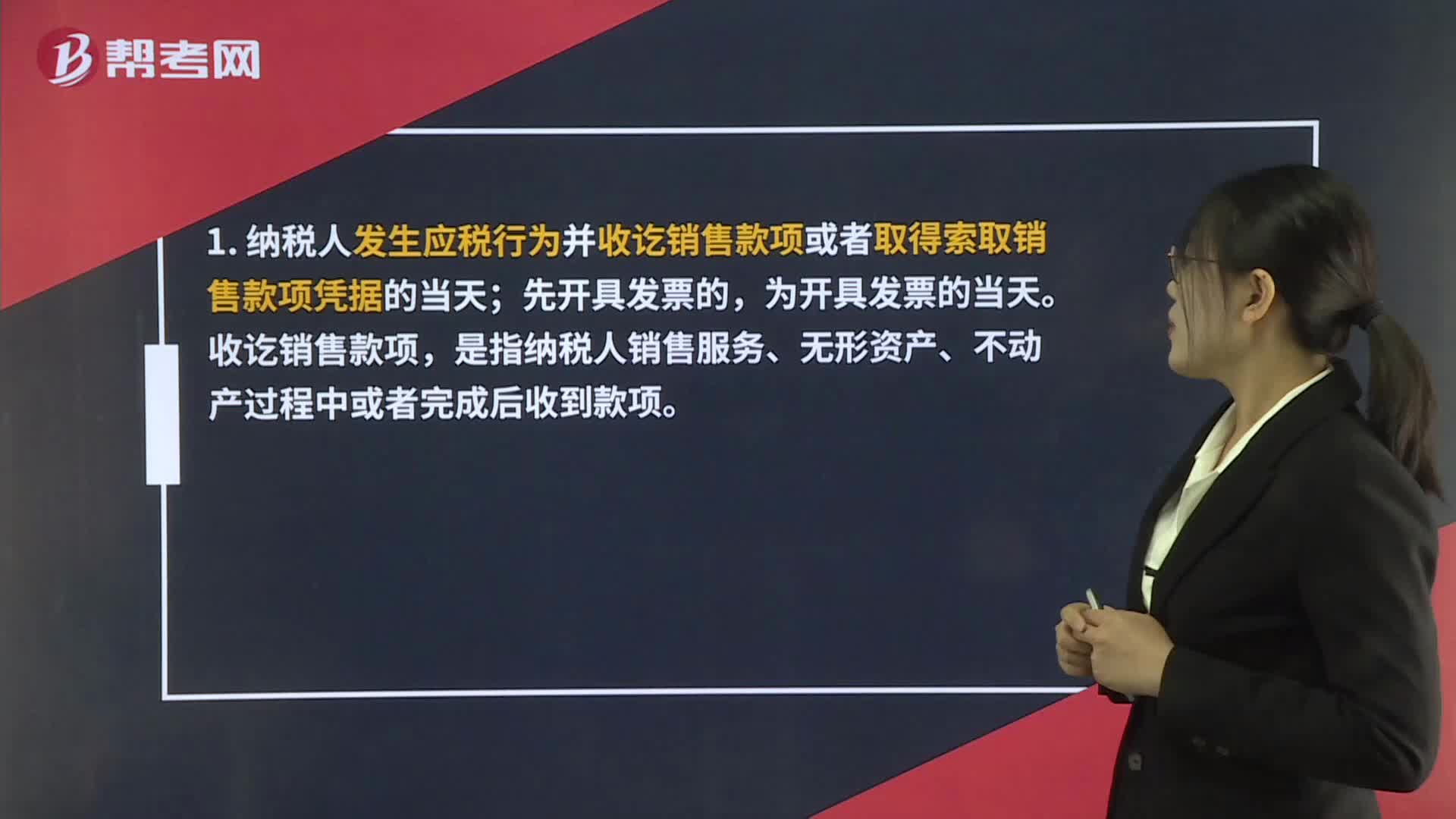

01:39租賃設(shè)備收到預(yù)收款在增值稅上需要確認銷項嗎?:租賃設(shè)備收到預(yù)收款在增值稅上需要確認銷項嗎?關(guān)于租賃服務(wù)預(yù)收款納稅義務(wù)發(fā)生時間的問題,納稅人提供租賃服務(wù)采取預(yù)收款方式的,增值稅納稅義務(wù)、扣繳義務(wù)發(fā)生時間為:1. 納稅人發(fā)生應(yīng)稅行為并收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;是指納稅人銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)過程中或者完成后收到款項。取得索取銷售款項憑據(jù)的當天,是指書面合同確定的付款日期;

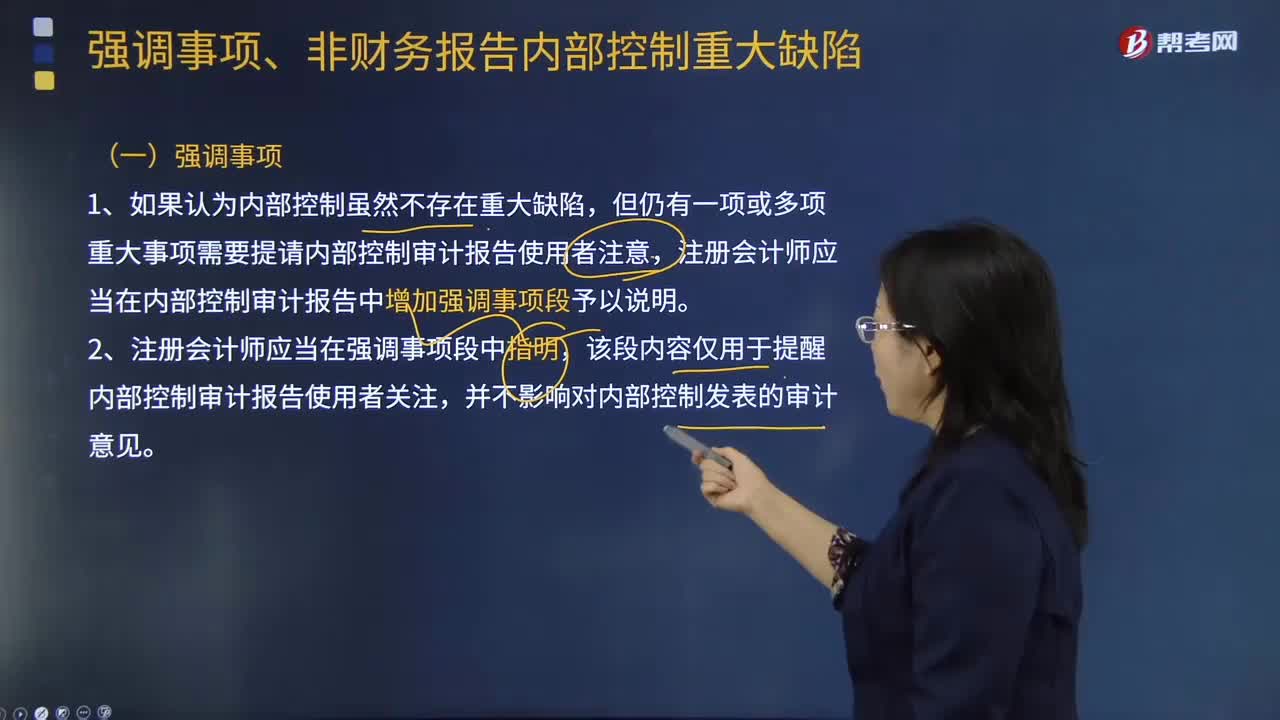

00:41

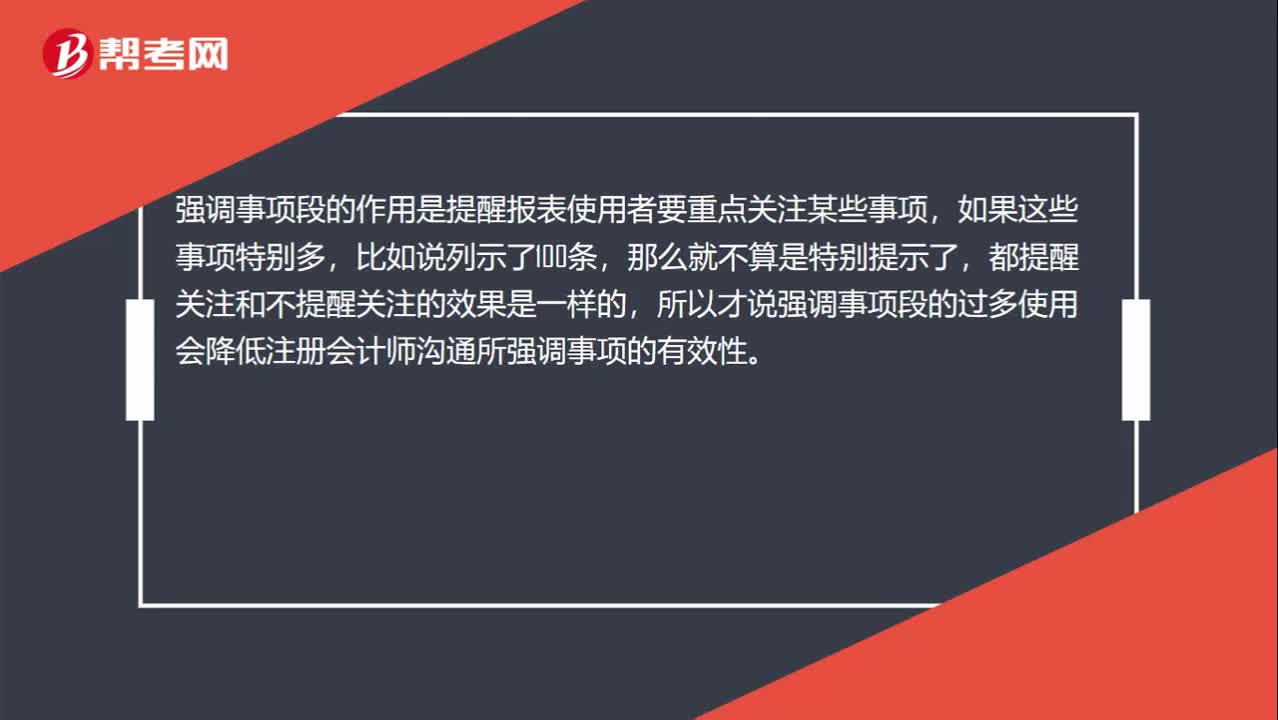

00:41強調(diào)事項段的過多使用會降低注冊會計師溝通所強調(diào)事項的有效性是什么意思?:強調(diào)事項段的過多使用會降低注冊會計師溝通所強調(diào)事項的有效性是什么意思?強調(diào)事項段的作用是提醒報表使用者要重點關(guān)注某些事項,如果這些事項特別多,比如說列示了100條,那么就不算是特別提示了,都提醒關(guān)注和不提醒關(guān)注的效果是一樣的,所以才說強調(diào)事項段的過多使用會降低注冊會計師溝通所強調(diào)事項的有效性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

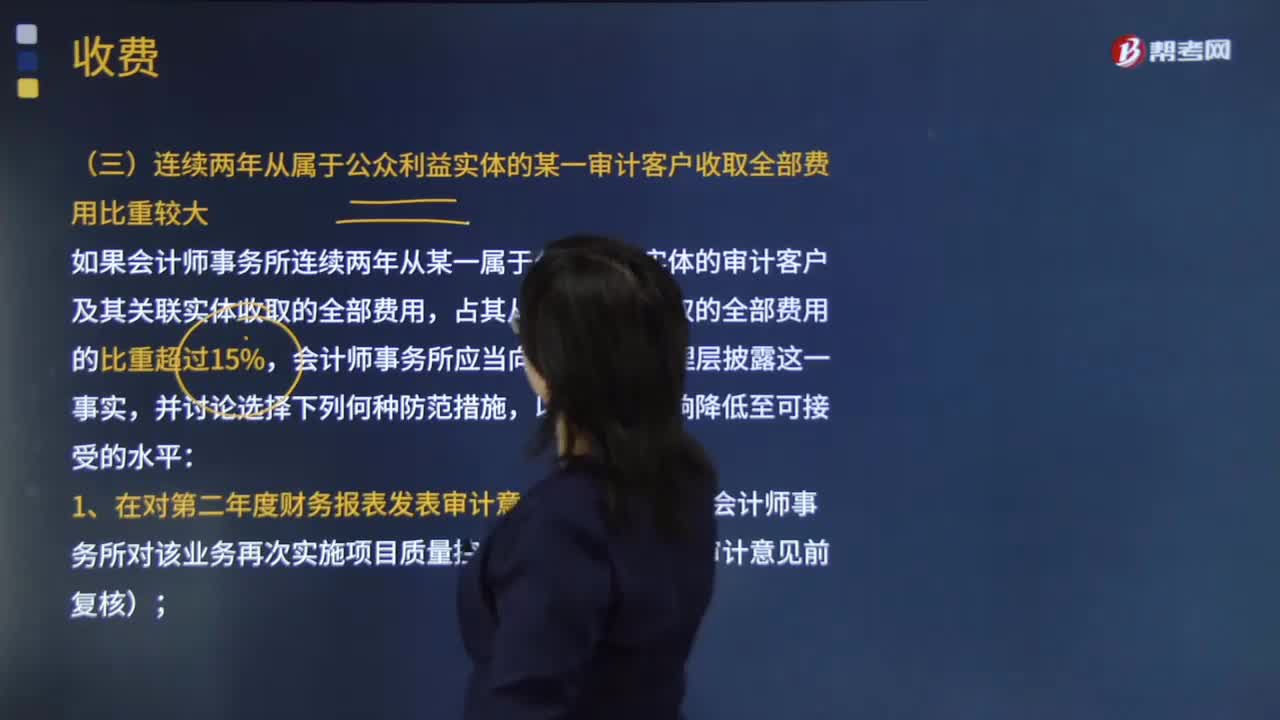

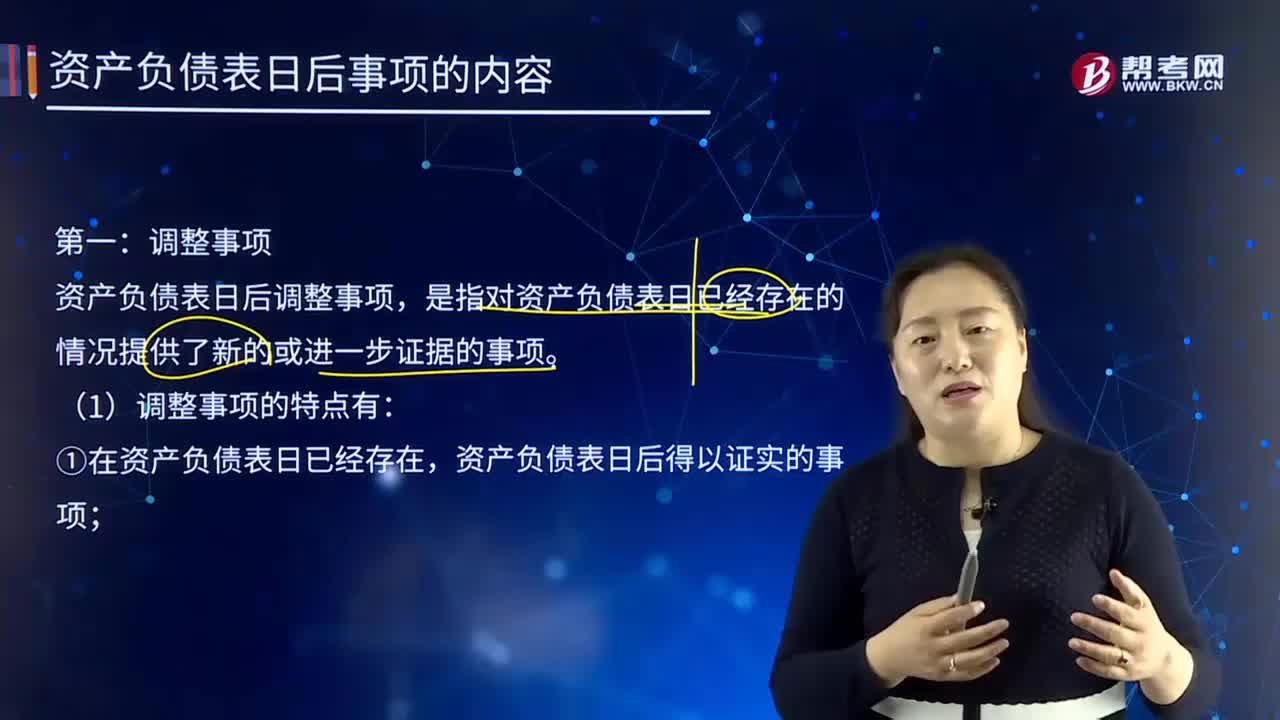

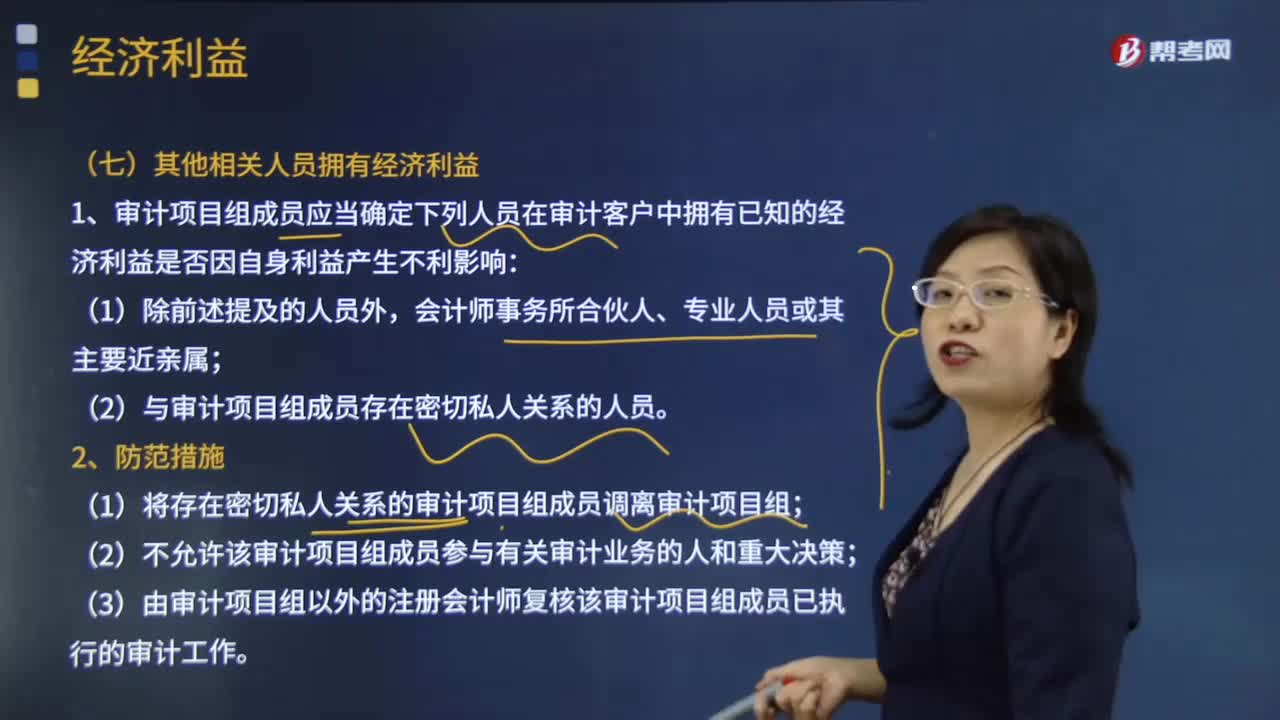

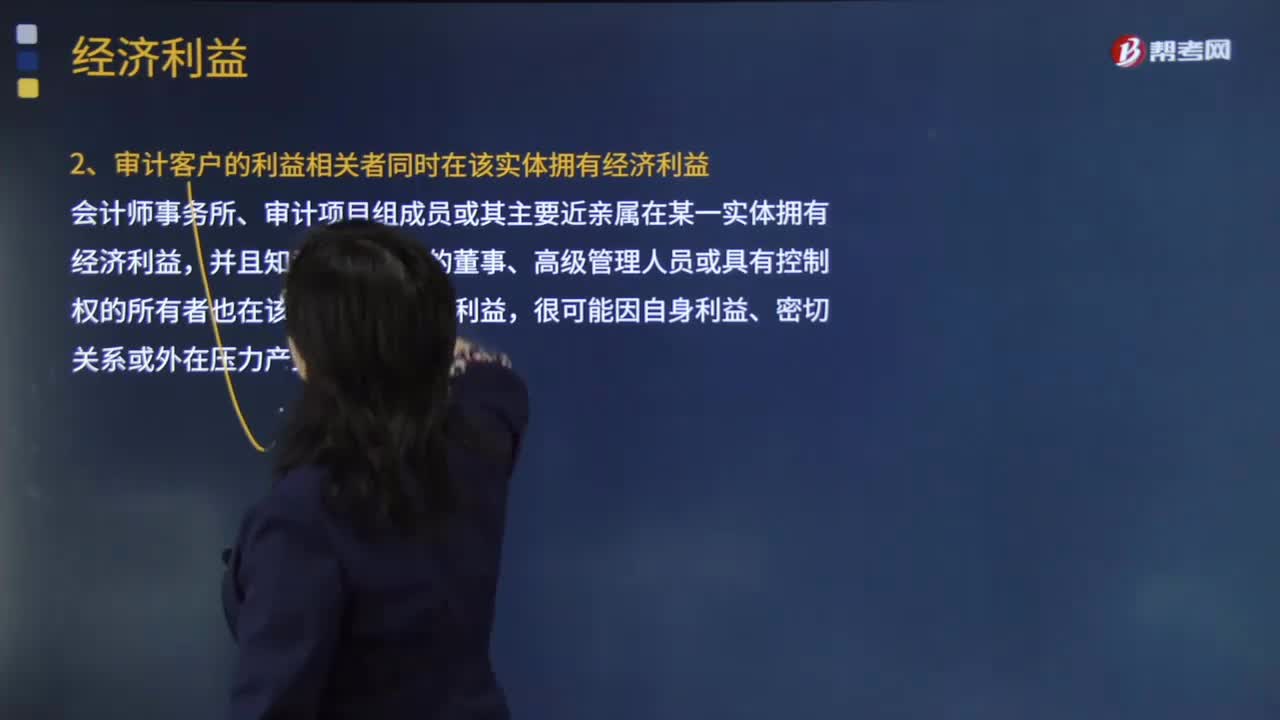

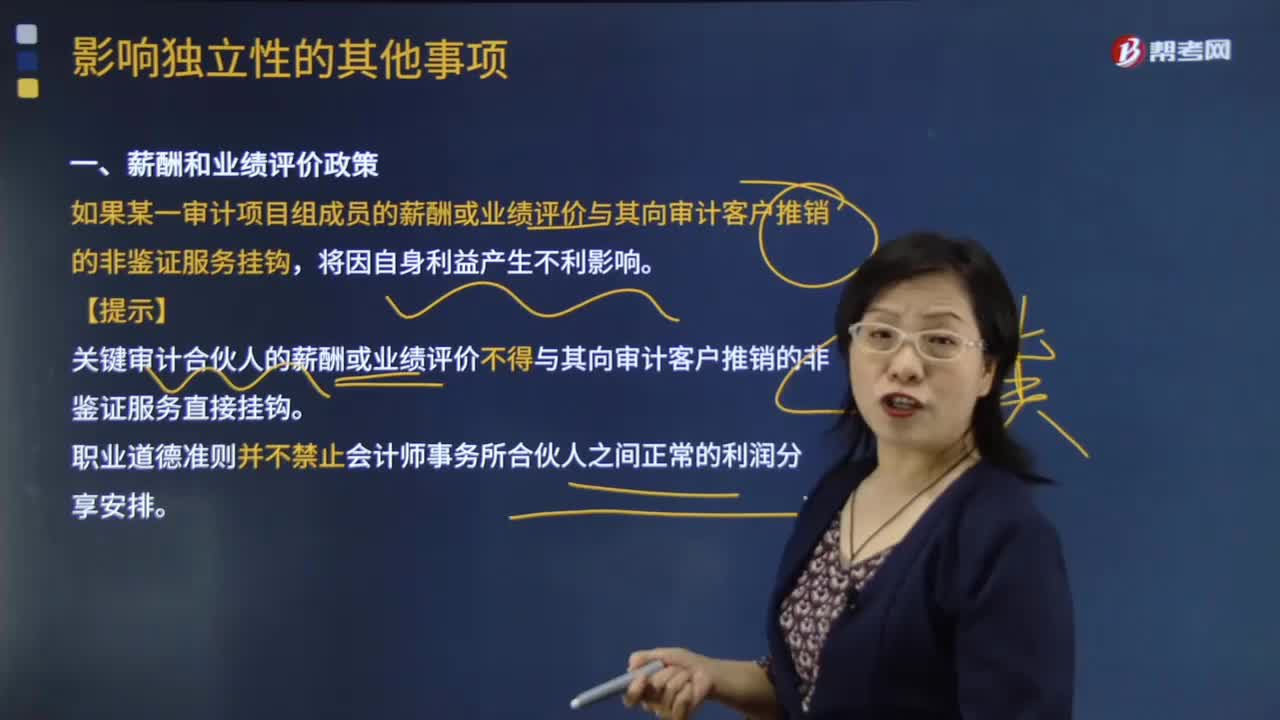

帶你了解一下哪些情況屬于影響?yīng)毩⑿缘钠渌马棧?/p>

帶你了解一下哪些情況屬于影響?yīng)毩⑿缘钠渌马棧?/p>