下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:31

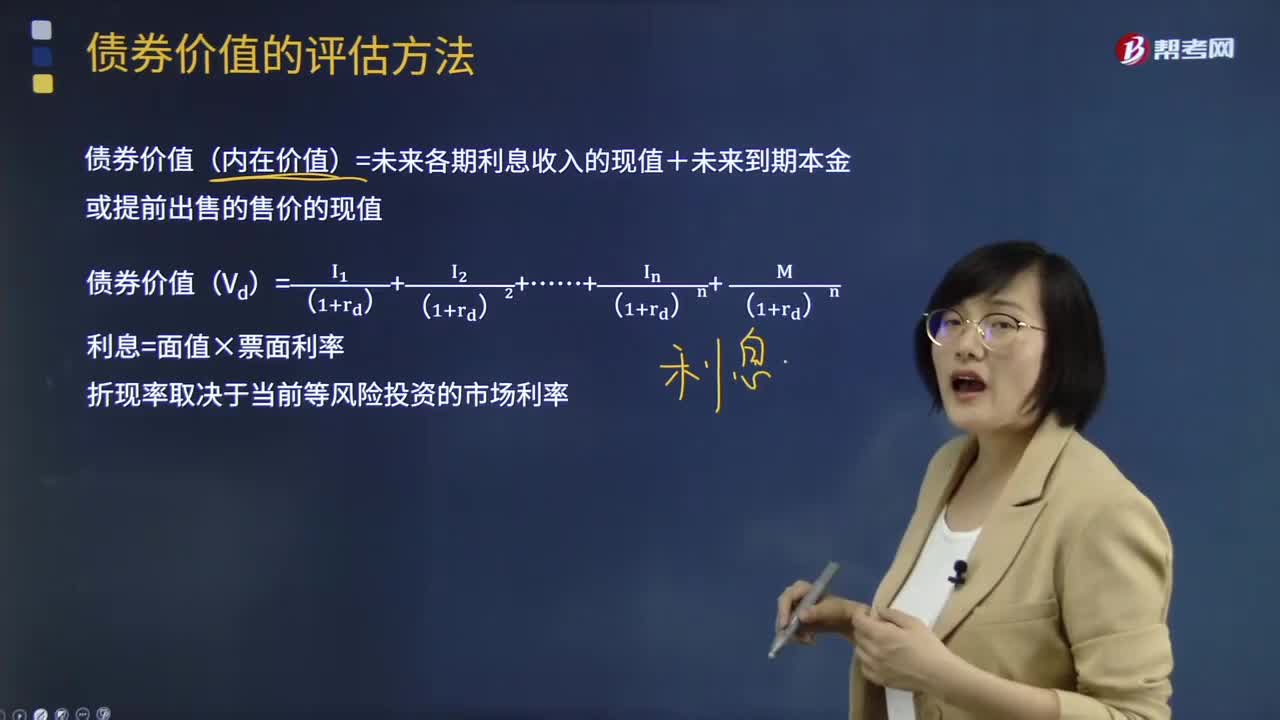

06:31債券的估值及分類分別是什么?:債券價值(內(nèi)在價值)=未來各期利息收入的現(xiàn)值+未來到期本金或提前出售的售價的現(xiàn)值。利息=面值×票面利率,債券可以分為典型債券、平息債券、純貼現(xiàn)債券和流通債券。1.典型債券是固定利率。2.平息債券指利息在期間內(nèi)平均支付的債券,3.純貼現(xiàn)債券指承諾在未來某一確定日期按面值支付的債券”這種債券在到期日前購買人不能得到任何現(xiàn)金支付。零息債券,在到期日一次還本付息債券。實際上也是一種純貼現(xiàn)債券。

00:23

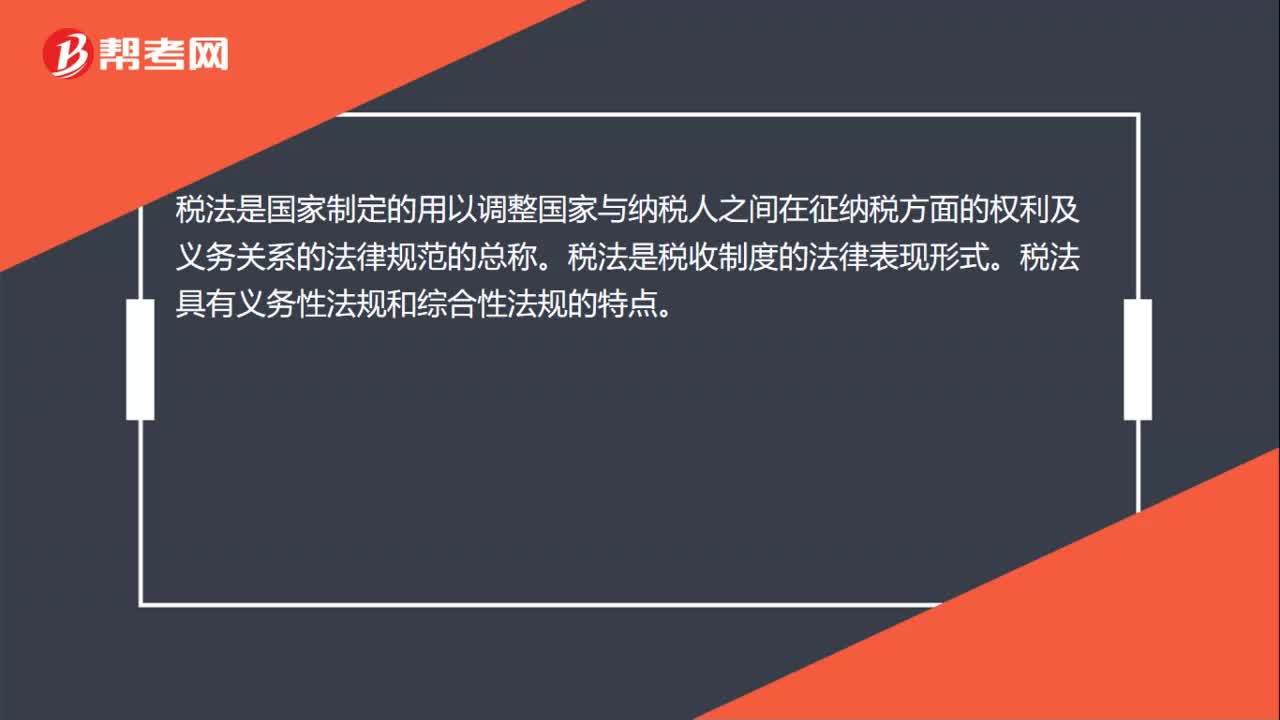

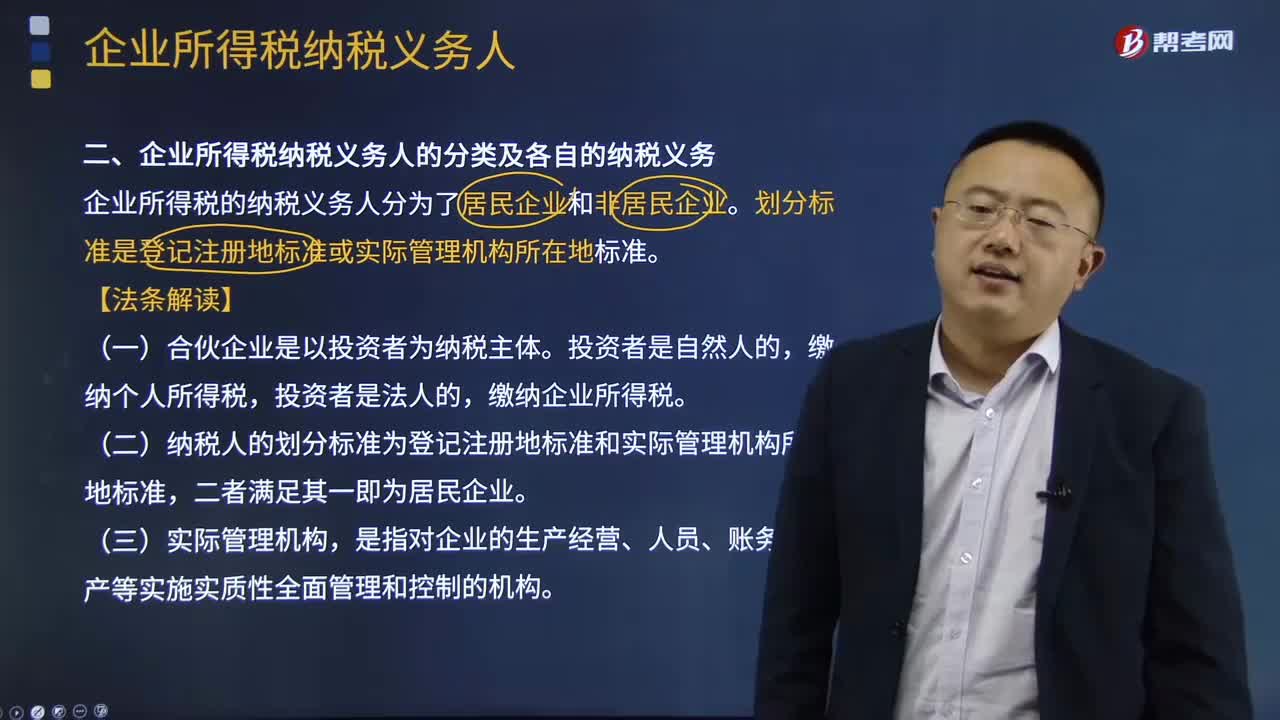

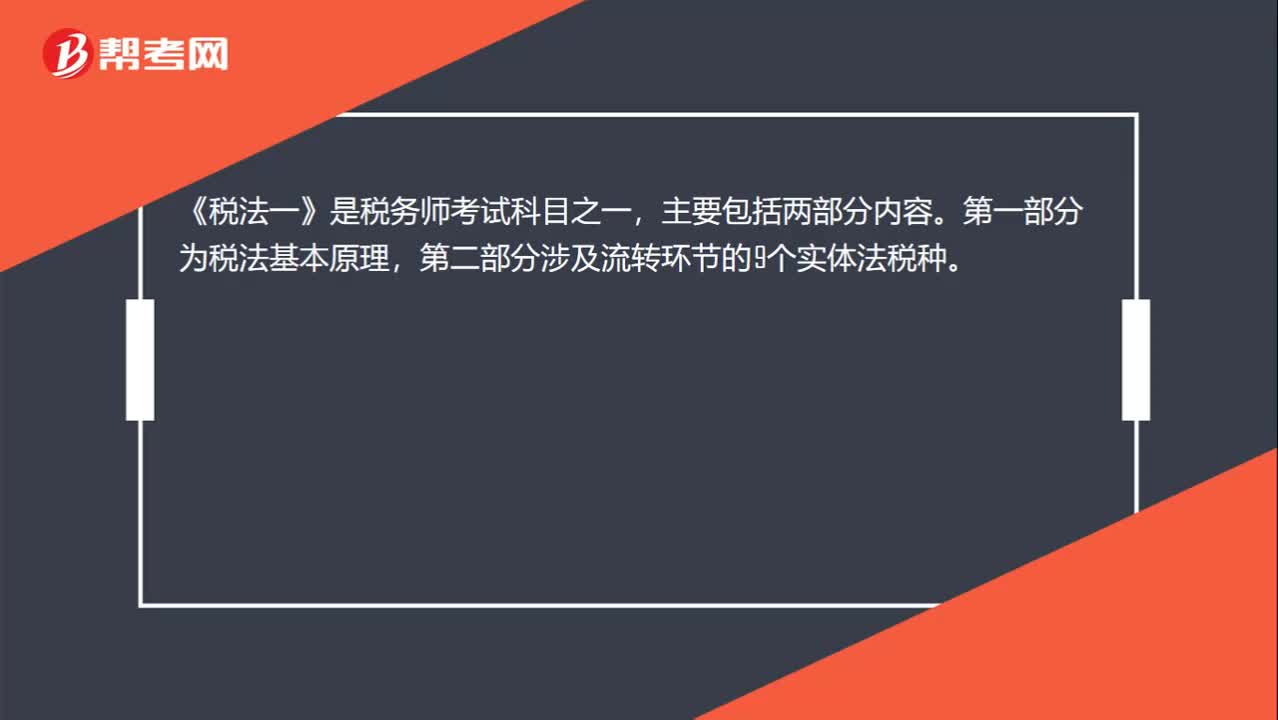

00:23什么是稅法一?:什么是稅法一?《稅法一》是稅務(wù)師考試科目之一,主要包括兩部分內(nèi)容。第一部分為稅法基本原理,第二部分涉及流轉(zhuǎn)環(huán)節(jié)的9個實體法稅種。

02:57

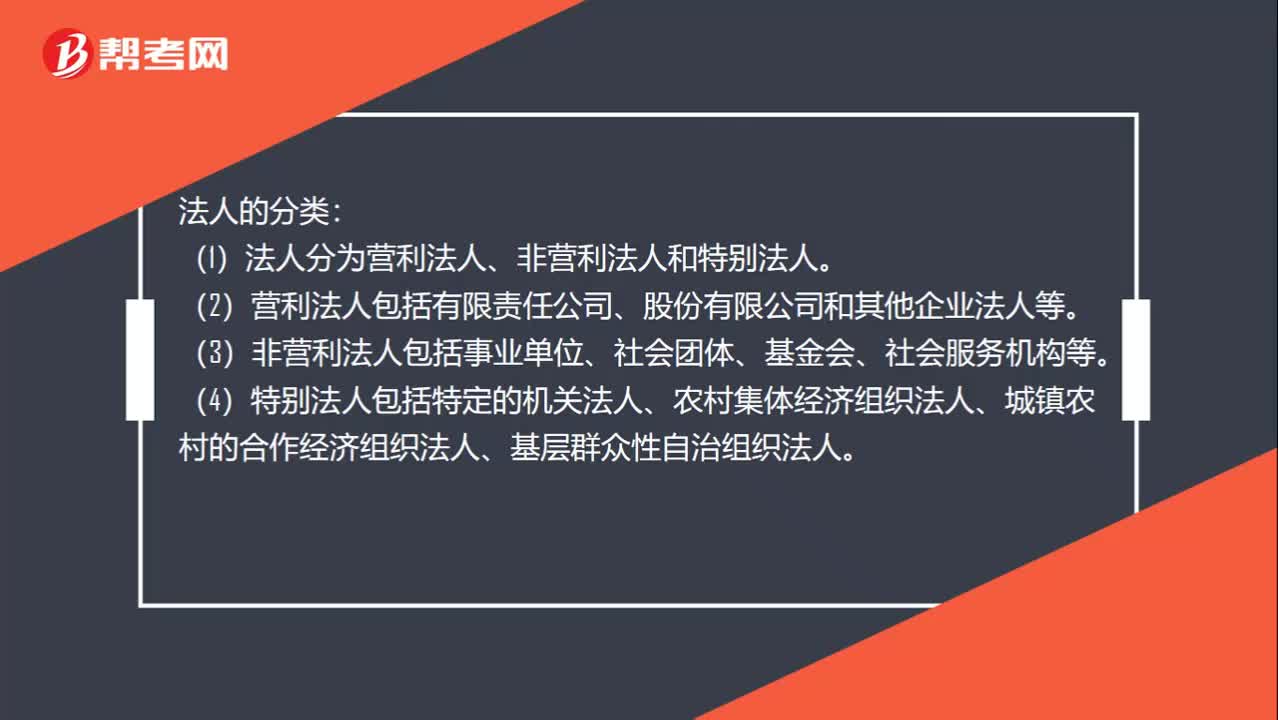

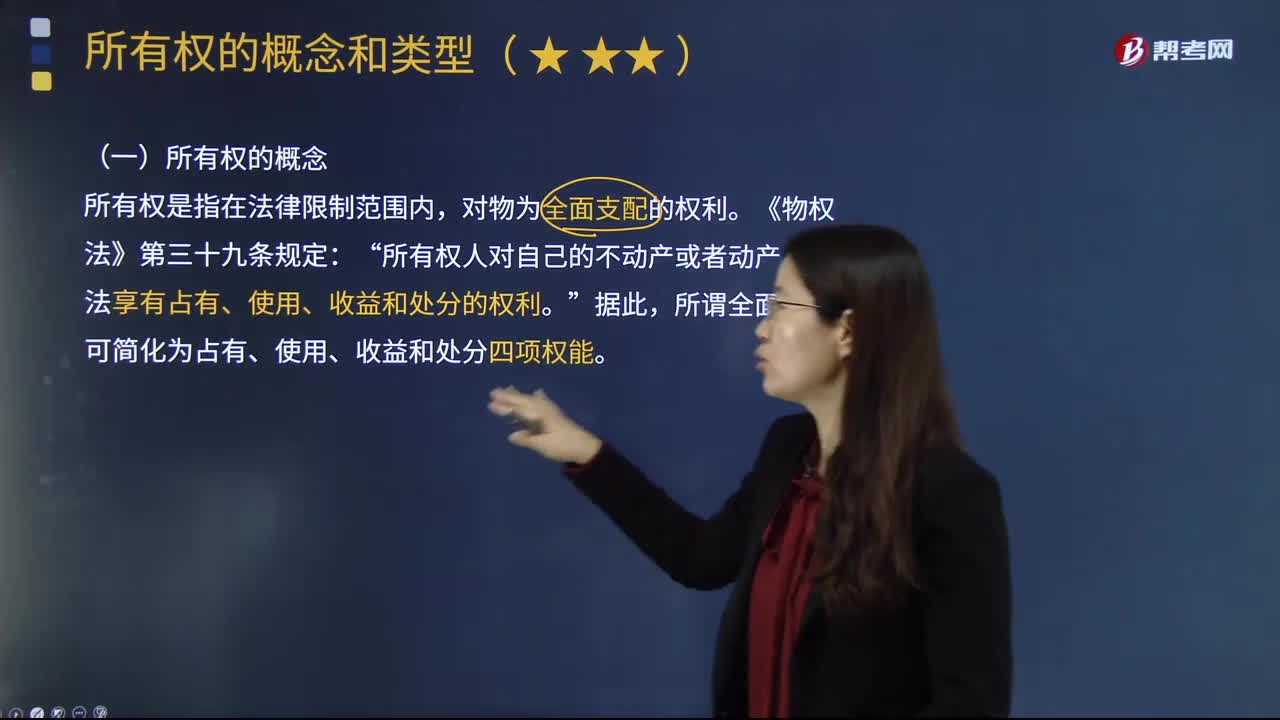

02:57所有權(quán)的概念和法定分類分別指什么?:所有權(quán)的概念和法定分類分別指什么?所有權(quán)是人類社會特有的一種制度。或在其制度安排中僅給予所有權(quán)以次要地位,一、所有權(quán)的概念”所有權(quán)是指在法律限制范圍內(nèi)。所有權(quán)人對自己的不動產(chǎn)或者動產(chǎn):依法享有占有、使用、收益和處分的權(quán)利“可簡化為占有、使用、收益和處分四項權(quán)能”二、所有權(quán)的法定分類,法律規(guī)定屬于國家所有的財產(chǎn)。2.集體所有權(quán)。農(nóng)民集體所有的不動產(chǎn)和動產(chǎn)。

09:32

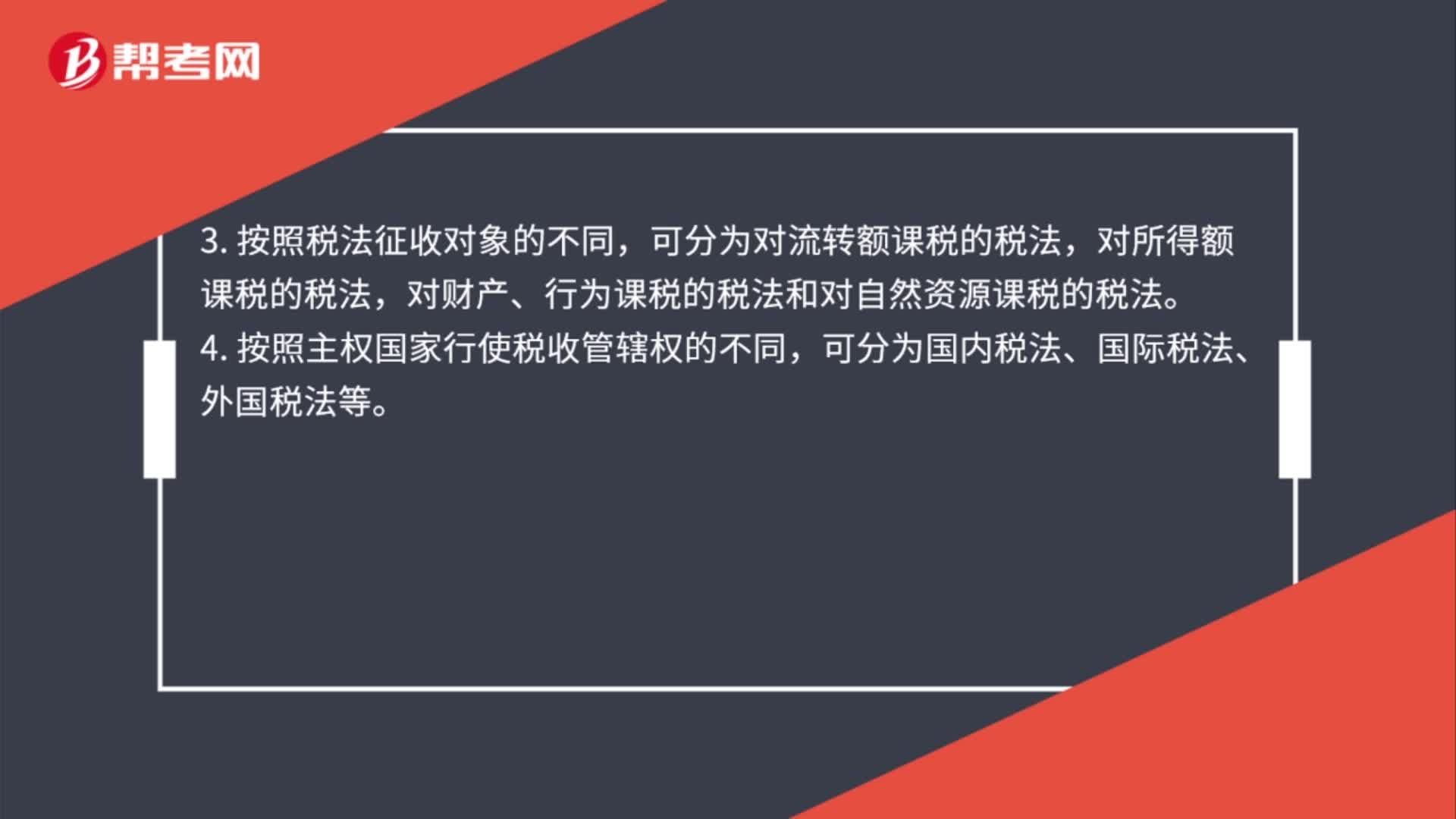

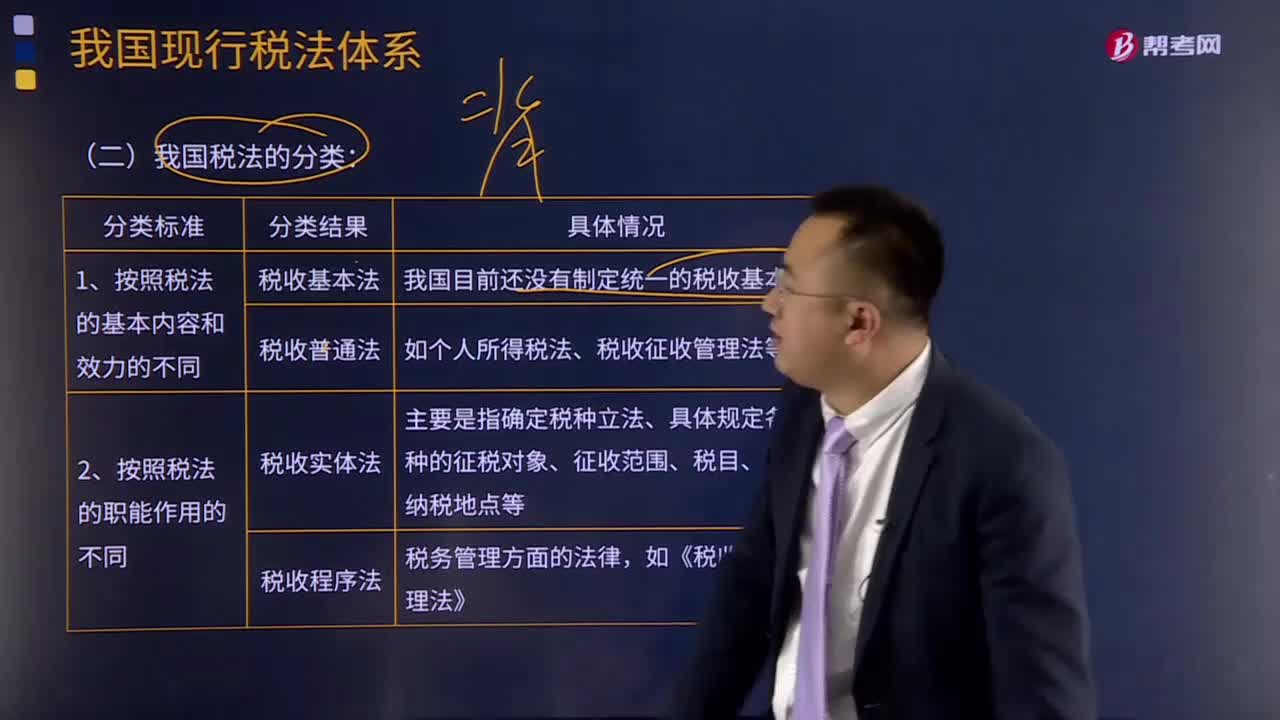

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權(quán)限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質(zhì)、稅務(wù)管理機構(gòu)、稅收立法與管理權(quán)限、納稅人的基本權(quán)利與義務(wù)、征稅機關(guān)的權(quán)利和義務(wù)、稅種設(shè)置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

06:27

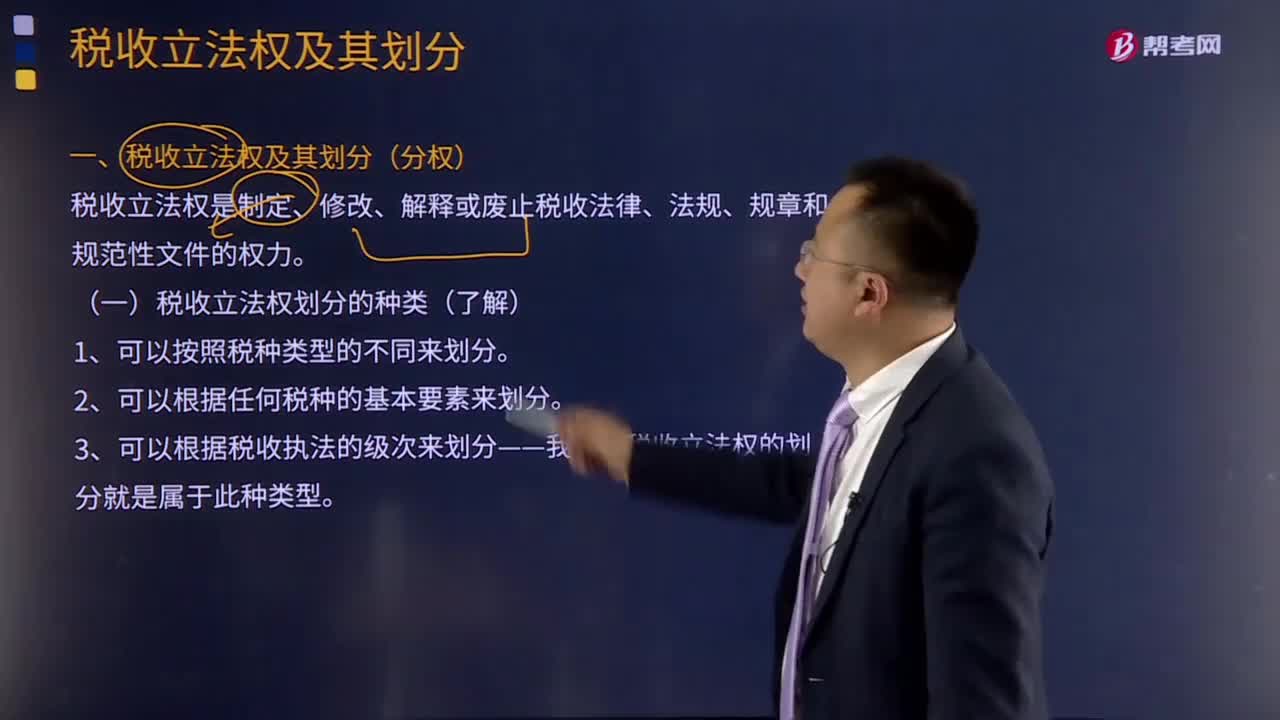

06:27稅收立法權(quán)劃分的種類有哪些?:稅收立法權(quán)劃分的種類有哪些?稅收立法權(quán)是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權(quán)力。二是各級機關(guān)的稅收立法權(quán)是如何劃分的。稅收立法權(quán)的明確有利于保證國家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權(quán)的劃分可按以下不同的方式進行:有關(guān)特定稅收領(lǐng)域的稅收立法權(quán)通常全部給予特定一級的政府。2、可以根據(jù)任何稅種的基本要素來劃分。可以將稅種的某一要素如稅基和稅率的立法權(quán)。

16:35

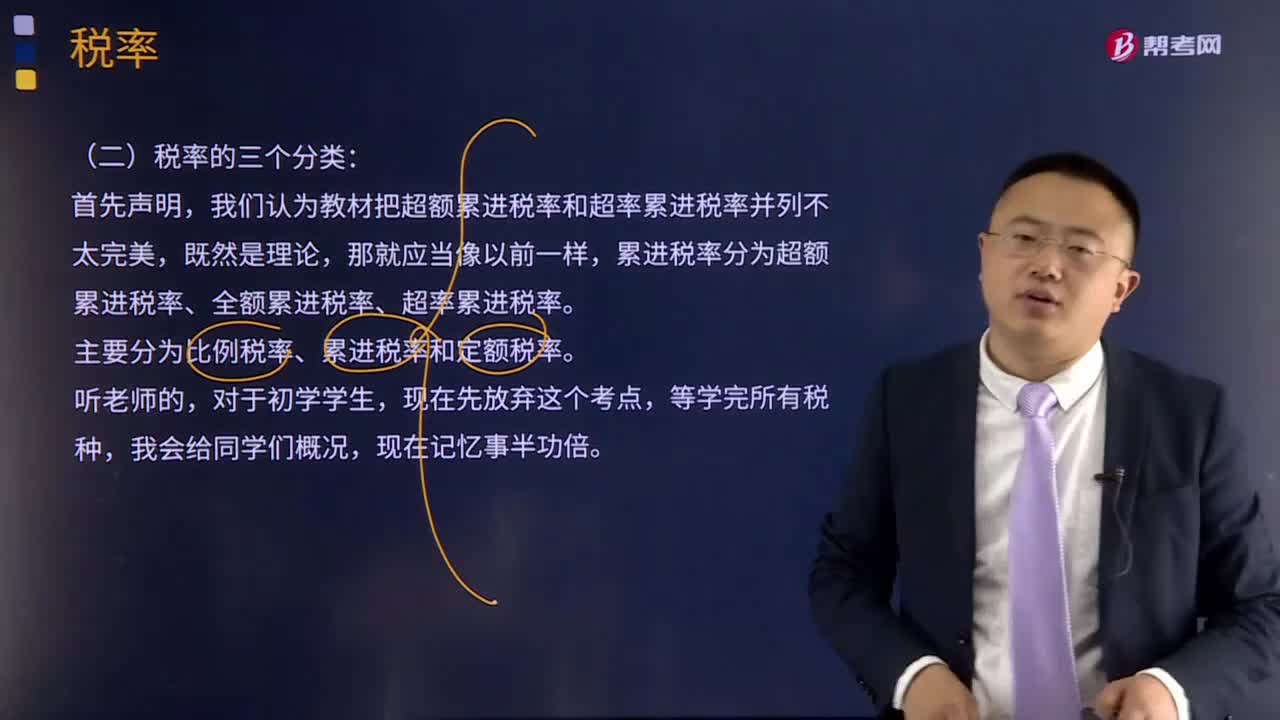

16:35稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學(xué)們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應(yīng)稅率,課稅對象的全部數(shù)額都按提高后級距的相應(yīng)稅率征稅。

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

02:23

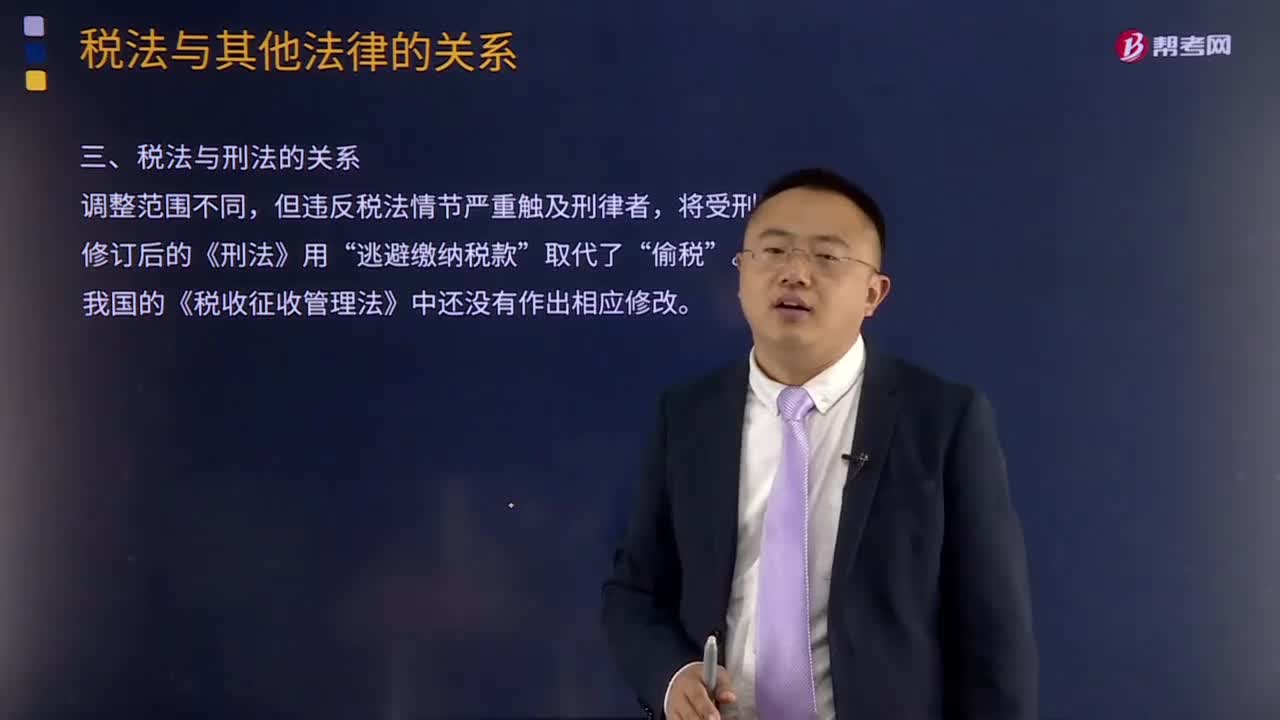

02:23稅法與刑法的關(guān)系是什么?:刑法是關(guān)于犯罪、刑事責(zé)任與刑罰的法律規(guī)范的總和。稅法則是調(diào)整稅收征納關(guān)系的法律規(guī)范,因為稅法和刑法對于違反稅法都規(guī)定了處罰條款。修訂后的《刑法》對第二百零一條關(guān)于不履行納稅義務(wù)的定罪量刑標(biāo)準(zhǔn)和法律規(guī)定中的相關(guān)表述方式進行了修改,二、稅法與刑法的區(qū)別。刑法是通過規(guī)定什么行為是犯罪和對罪犯的懲罰來實現(xiàn)打擊犯罪的目的;而稅法是調(diào)整稅收權(quán)利義務(wù)關(guān)系的法律規(guī)范。刑法屬于禁止性法規(guī)。

05:53

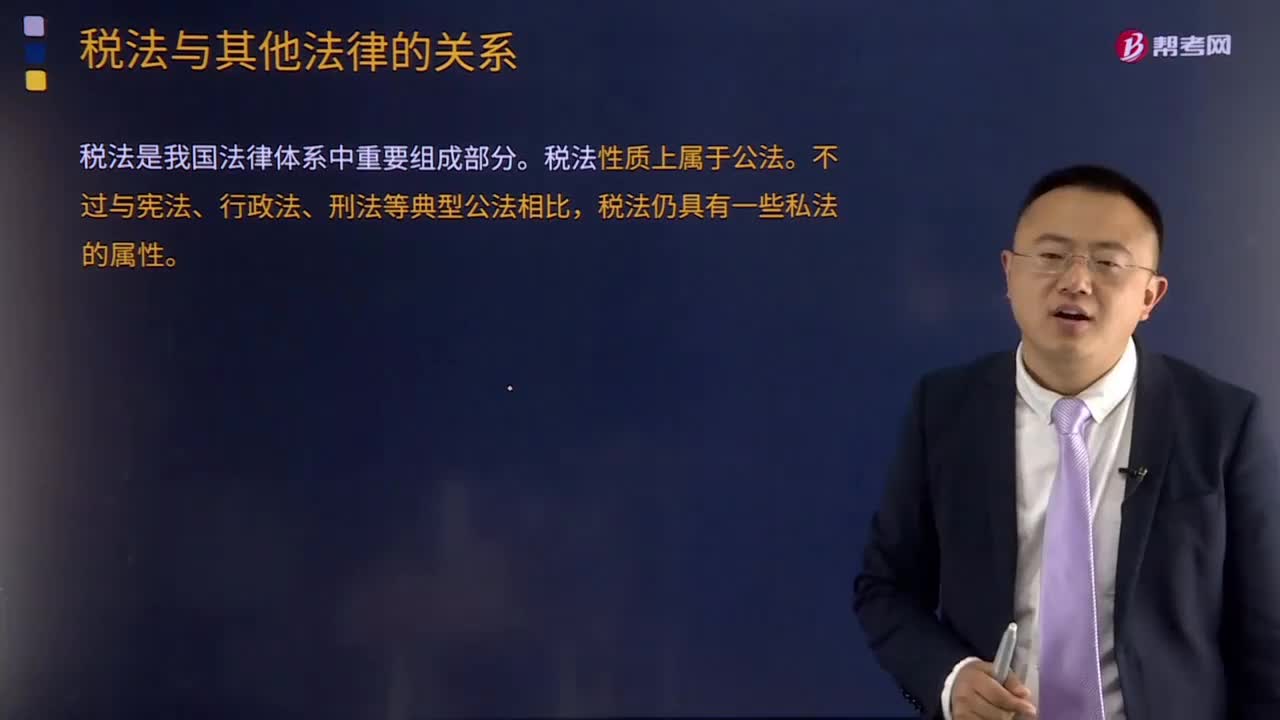

05:53稅法與憲法的關(guān)系是什么?:稅法與憲法的關(guān)系是什么?稅法是我國法律體系中重要組成部分。《中華人民共和國憲法》以下簡稱《憲法》是制定所有法律、法規(guī)的依據(jù)和章程。憲法在現(xiàn)代法治社會中具有最高的法律效力,稅法是國家法律的組成部分,中華人民共和國公民有依照法律納稅的義務(wù)“這里一是明確了國家可以向公民征稅。二是明確了向公民征稅要有法律依據(jù)”

01:18

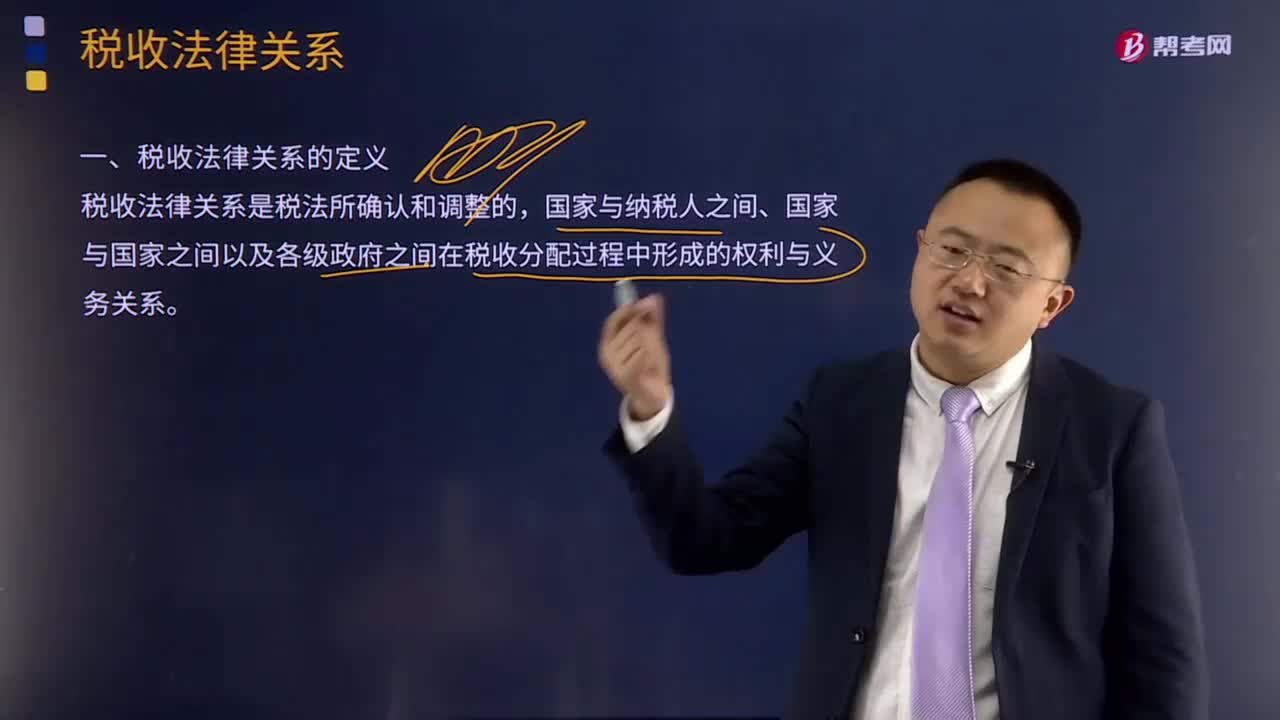

01:18什么是稅收分配過程中的稅收法律關(guān)系?:什么是稅收分配過程中的稅收法律關(guān)系?稅收法律關(guān)系是稅法所確認和調(diào)整的國家與納稅人之間、國家與國家之間以及各級政府之間在稅收分配過程中形成的權(quán)利與義務(wù)關(guān)系。國家征稅與納稅人納稅形式上表現(xiàn)為利益分配的關(guān)系,了解稅收法律關(guān)系,對于正確理解國家稅法的本質(zhì),嚴(yán)格依法納稅、依法征稅都具有重要的意義。稅收征收法律關(guān)系是國家參與國民收入分配與再分配的稅收經(jīng)濟關(guān)系在法律上的體現(xiàn)。

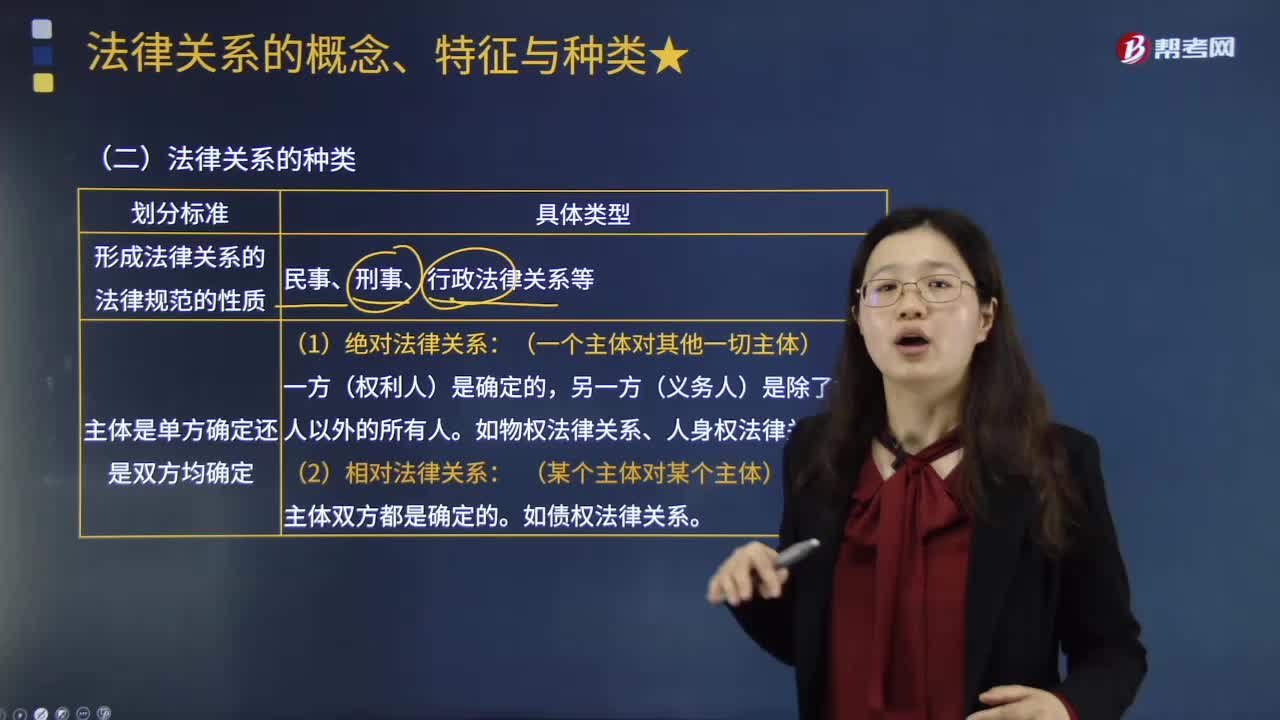

03:18

03:18法律關(guān)系有哪些分類?:是按照法律規(guī)范的性質(zhì)將所形成的法律關(guān)系分為民事法律關(guān)系、刑事法律關(guān)系和行政法律關(guān)系等。可以將法律關(guān)系分為絕對法律關(guān)系和相對法律關(guān)系;絕對法律關(guān)系中主體的一方(權(quán)利人)是確定的、具體的。典型的如所有權(quán)等物權(quán)法律關(guān)系、人身權(quán)法律關(guān)系等,相對法律關(guān)系的主體,在勞動法、行政法等領(lǐng)域的法律關(guān)系中大都也體現(xiàn)出相對法律關(guān)系的特點,按照法律關(guān)系產(chǎn)生的依據(jù)是合法行為還是違法行為、是否適用法律制裁。

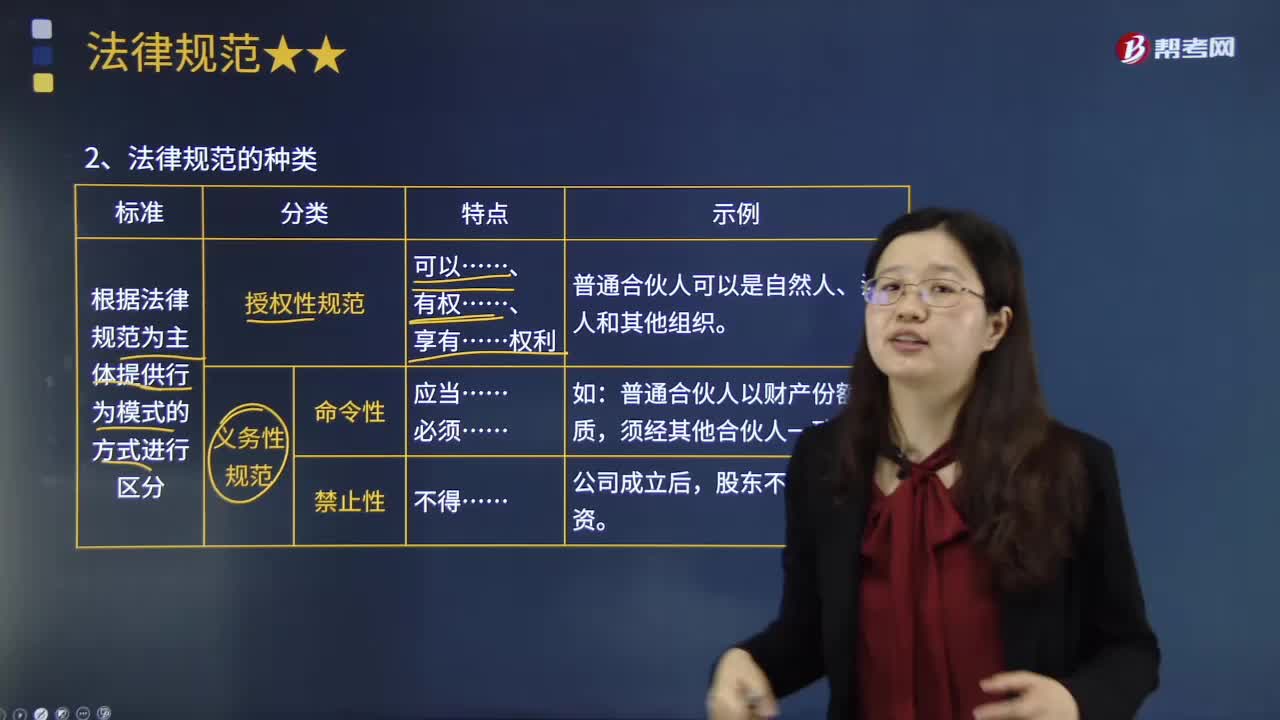

09:28

09:28法律規(guī)范有哪幾種分類?:可以將法律規(guī)范分為國內(nèi)法規(guī)范和國際法規(guī)范:可以將法律規(guī)范分為不同部門法律規(guī)范等。授權(quán)性規(guī)范是規(guī)定人們可以作出一定行為或者可以要求別人作出一定行為的法律規(guī)范。這是根據(jù)法律規(guī)范是否允許當(dāng)事人進行自主調(diào)整,強行性規(guī)范是指所規(guī)定的義務(wù)具有確定的性質(zhì),任意性規(guī)范是指在法定范圍內(nèi)允許行為人自行確定其權(quán)利義務(wù)的具體內(nèi)容的法律規(guī)范。3.這是根據(jù)法律規(guī)范內(nèi)容的確定性程度進行的區(qū)分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日