下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:05

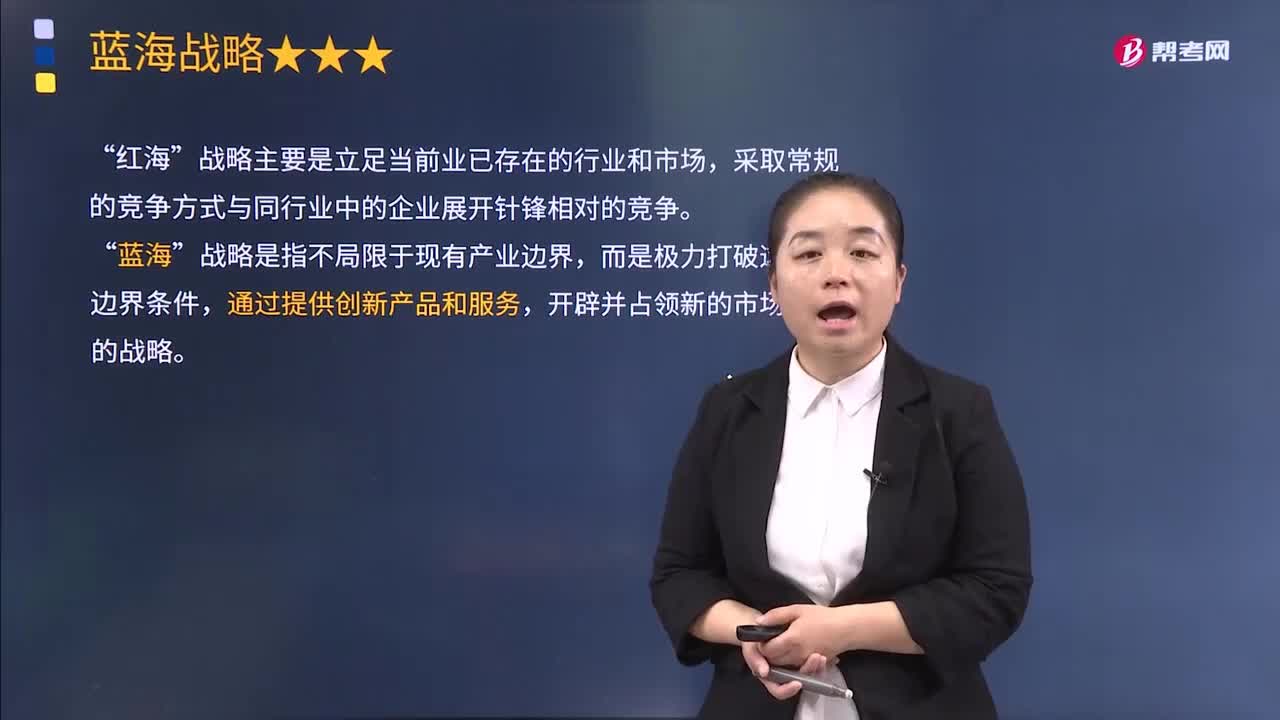

02:05紅海和藍海的概念分別是什么?:紅海和藍海的概念分別是什么?紅海戰(zhàn)略是"藍海戰(zhàn)略"的對稱。競爭戰(zhàn)略之一。在已知市場空間中進行競爭的戰(zhàn)略。韓國金偉燦等2000年在《藍海戰(zhàn)略》一文中提出。在已知市場空間中,競爭規(guī)則已經(jīng)制定,戰(zhàn)略主要是立足當前業(yè)已存在的行業(yè)和市場”采取常規(guī)的競爭方式與同行業(yè)中的企業(yè)展開針鋒相對的競爭,藍海戰(zhàn)略。就是企業(yè)突破紅海的殘酷競爭,而主要放在全力為客戶與企業(yè)自身創(chuàng)造價值飛躍上,的市場空間、徹底甩脫競爭”

00:52

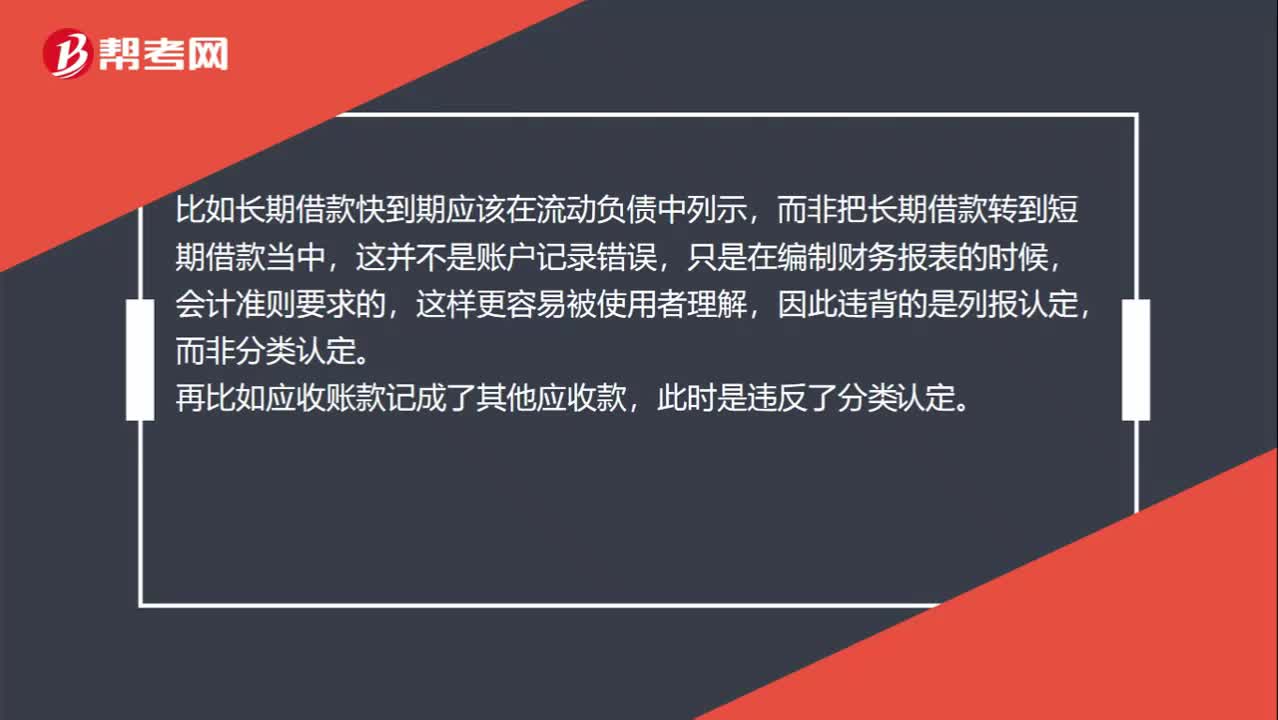

00:52關于分類認定和列報認定的區(qū)別?:關于分類認定和列報認定的區(qū)別?列報認定對應的是“該賬戶被恰當?shù)膮R總或分解,使之可以被理解”而分類認定則對應的是,記錄于恰當?shù)馁~戶“比如長期借款快到期應該在流動負債中列示。而非把長期借款轉到短期借款當中”這并不是賬戶記錄錯誤,只是在編制財務報表的時候,會計準則要求的,這樣更容易被使用者理解,因此違背的是列報認定,而非分類認定,再比如應收賬款記成了其他應收款,此時是違反了分類認定。

11:01

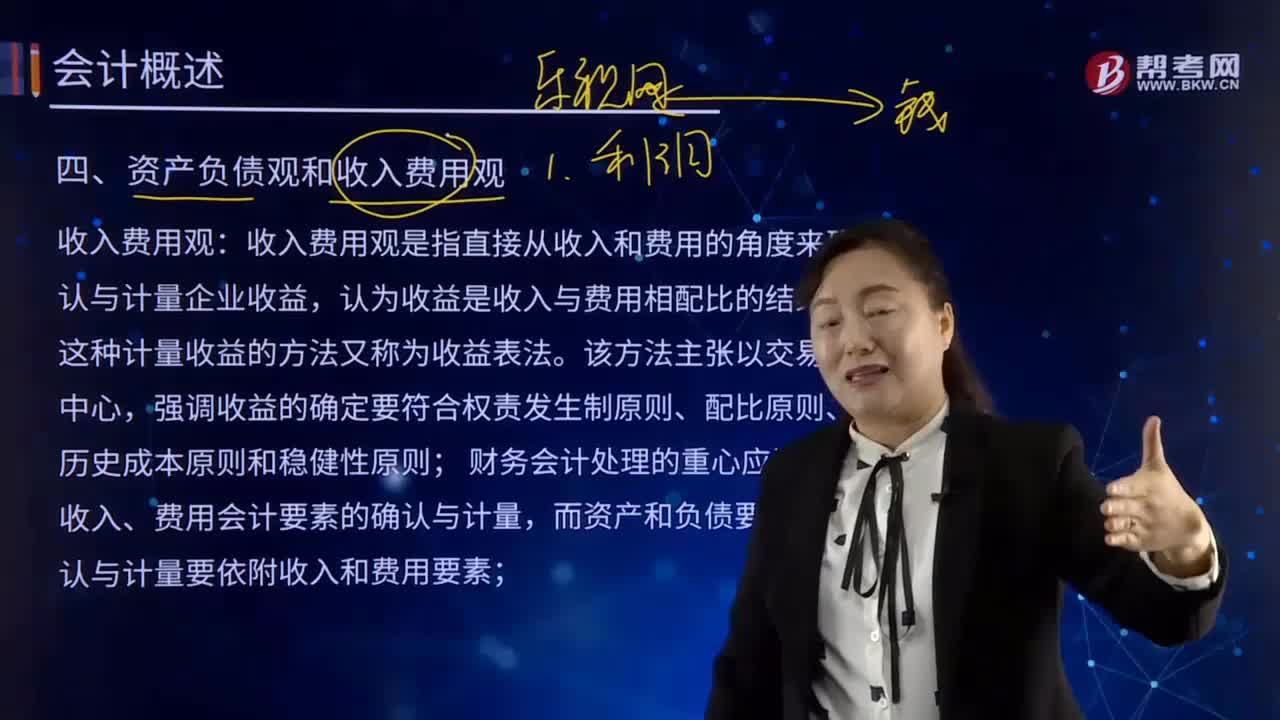

11:01資產(chǎn)負債觀和收入費用觀的含義分別是什么?:收入費用觀是指直接從收入和費用的角度來確認與計量企業(yè)收益,收入費用觀是指直接從收入和費用的角度來確認與計量企業(yè)收益,財務會計處理的重心應該是對收入、費用會計要素的確認與計量。而資產(chǎn)和負債要素的確認與計量要依附收入和費用要素,資產(chǎn)負債觀直接從資產(chǎn)和負債的角度確認與計量企業(yè)的收益。首先要定義并規(guī)范由該類交易或事項產(chǎn)生的相關資產(chǎn)或負債或其對相關資產(chǎn)或負債造成影響的確認與計量。

02:57

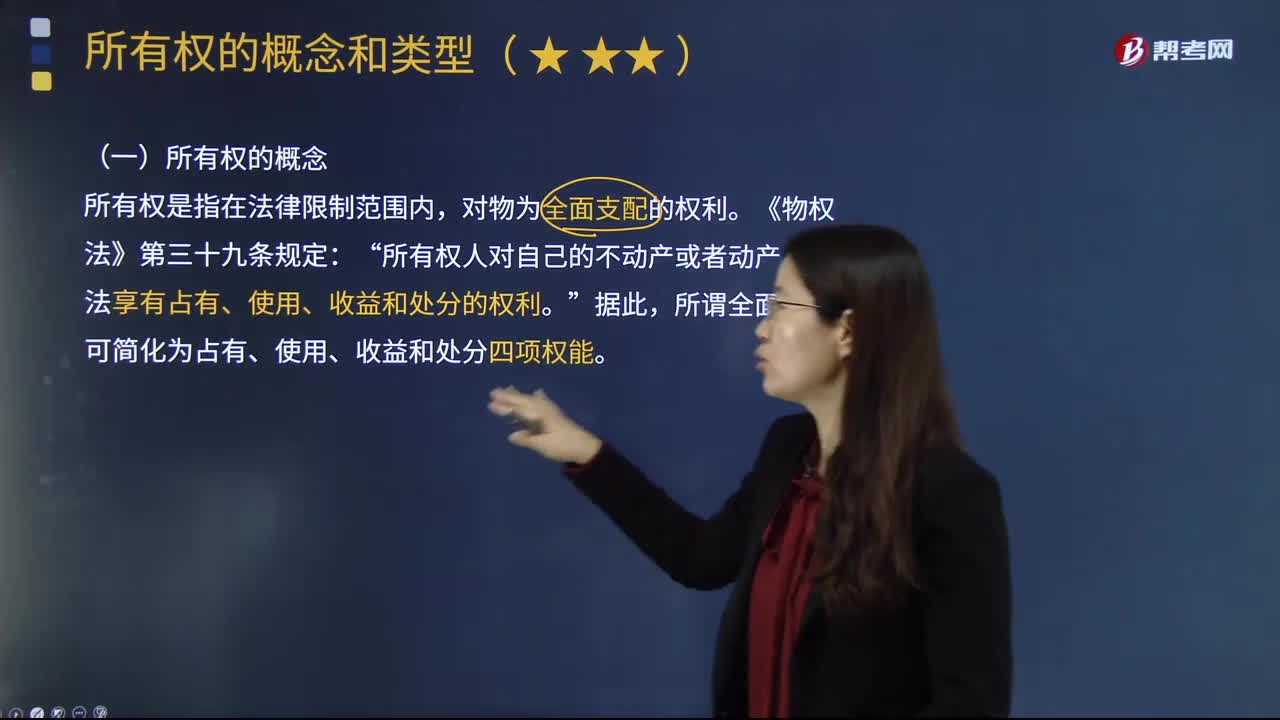

02:57所有權的概念和法定分類分別指什么?:所有權的概念和法定分類分別指什么?所有權是人類社會特有的一種制度。或在其制度安排中僅給予所有權以次要地位,一、所有權的概念”所有權是指在法律限制范圍內(nèi)。所有權人對自己的不動產(chǎn)或者動產(chǎn):依法享有占有、使用、收益和處分的權利“可簡化為占有、使用、收益和處分四項權能”二、所有權的法定分類,法律規(guī)定屬于國家所有的財產(chǎn)。2.集體所有權。農(nóng)民集體所有的不動產(chǎn)和動產(chǎn)。

14:33

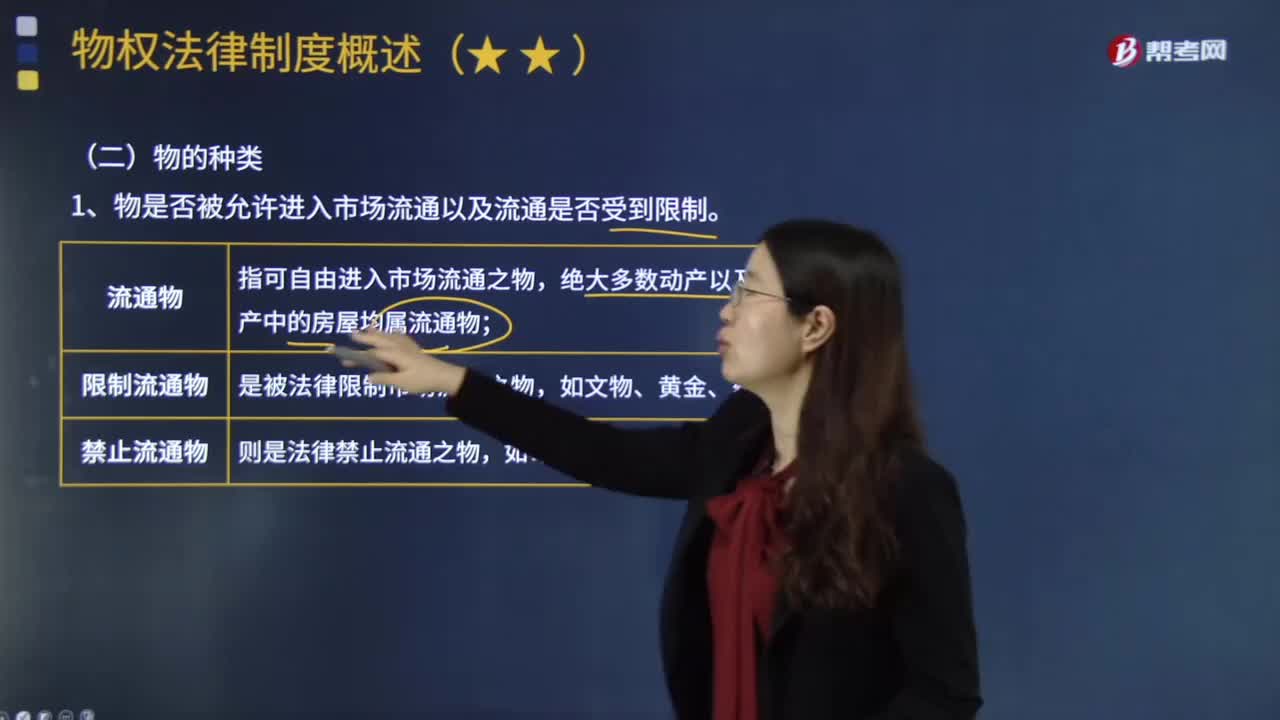

14:33按照不同的分類標準,可將物分為哪幾類?:絕大多數(shù)動產(chǎn)以及不動產(chǎn)中的房屋均屬流通物;是被法律限制市場流通之物,替代物是在交易上依數(shù)量、容量或重量而確定的物,②不可替代物一旦發(fā)生損害就只能轉化為金錢賠償。4、物是否只能一次性使用或讓與。是指依其性質只能一次性使用或讓與之物,非消費物區(qū)分意義在于:消費物不可能在使用了以后,消費物的使用權人一般是所有權人;以讓與為目的的消費物(金錢)移轉占有即移轉所有權。

09:32

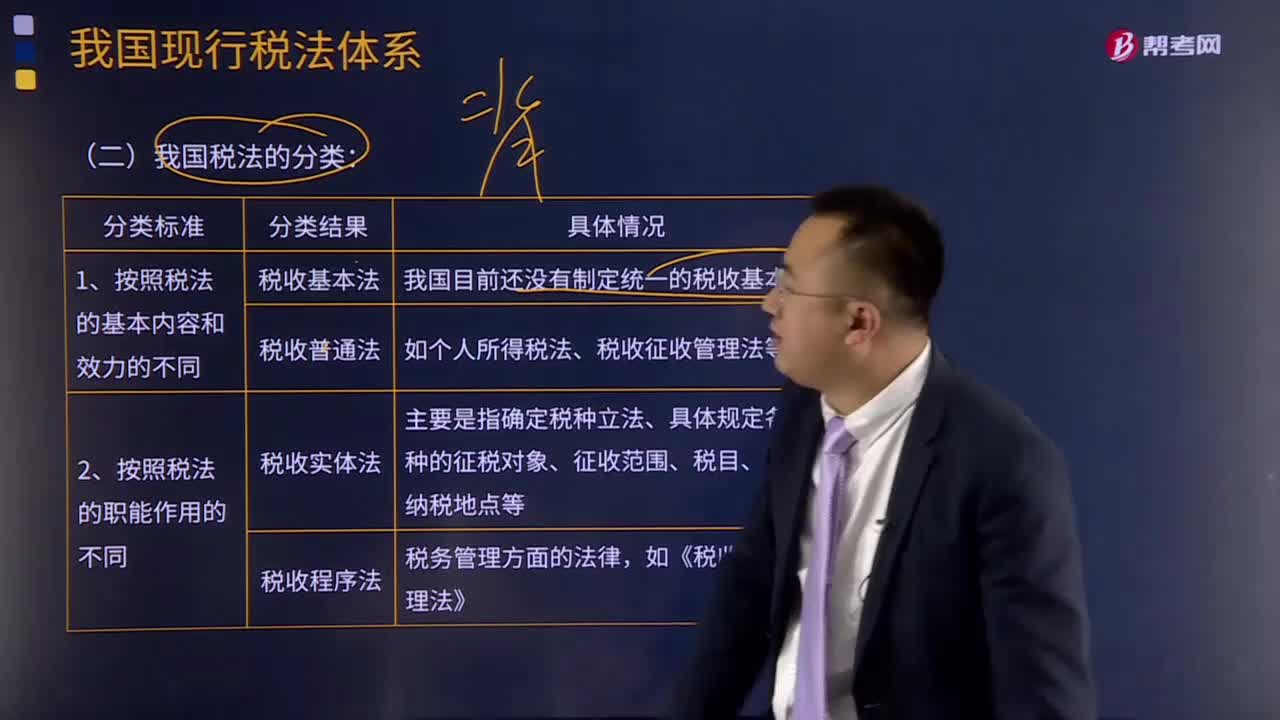

09:32我國稅法是如何分類的?:稅法體系中各稅法按基本內(nèi)容和效力、職能作用征收對象、權限范圍的不同,可分為稅收基本法和稅收普通法.,其基本內(nèi)容一般包括稅收制度的性質、稅務管理機構、稅收立法與管理權限、納稅人的基本權利與義務、征稅機關的權利和義務、稅種設置等,稅收普通法是根據(jù)稅收基本法的原則。對稅收基本法規(guī)定的事項分別立法實施的法律,可分為稅收實體法和稅收程序法,稅收實體法主要是指確定稅種立法。

16:35

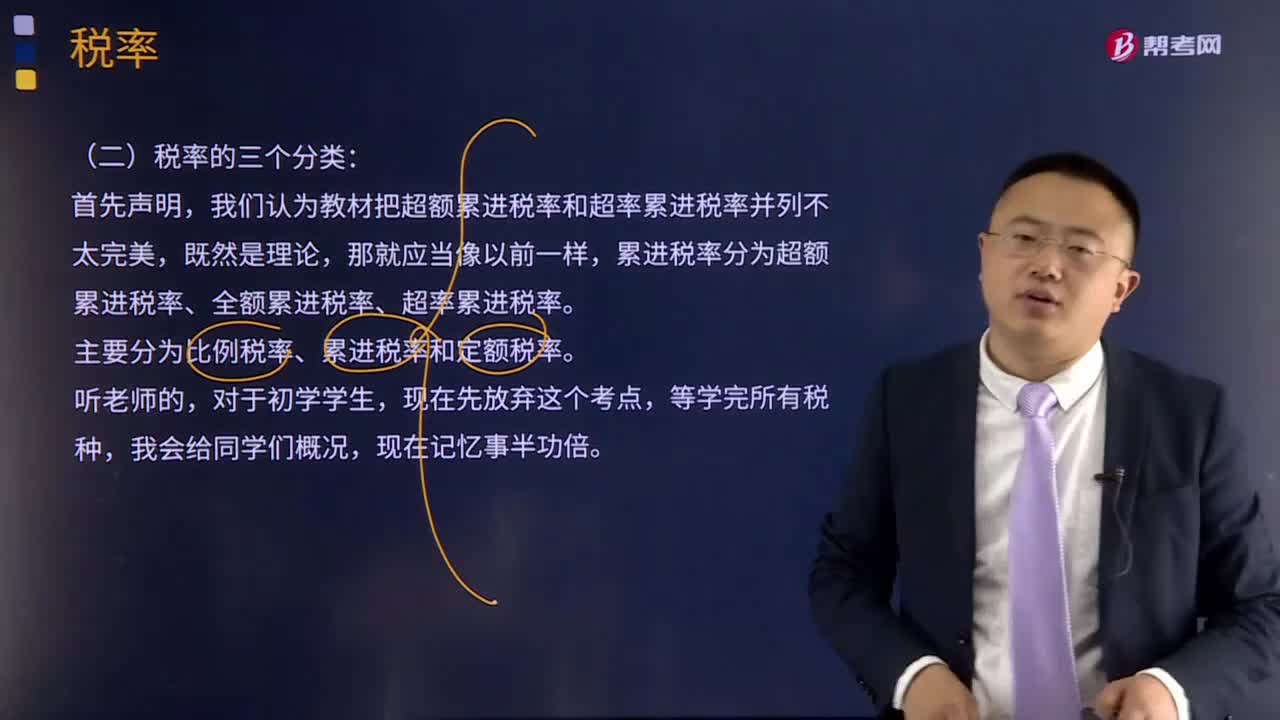

16:35稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應稅率,課稅對象的全部數(shù)額都按提高后級距的相應稅率征稅。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

01:42

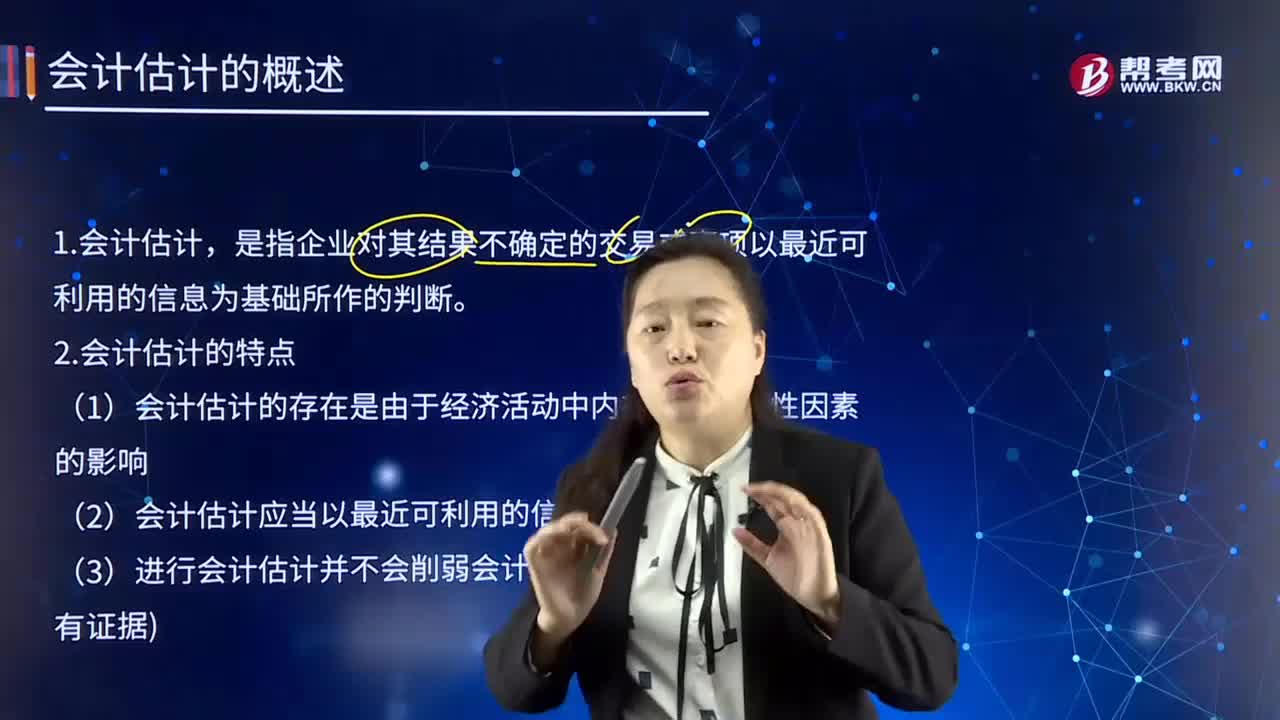

01:42會計估計的概念及特點是什么?:會計估計是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)對其結果不確定的交易或事項以最近可利用的信息為基礎所作的判斷,并在權責發(fā)生制的基礎上對企業(yè)的財務狀況和經(jīng)營成果進行這期確認、計量和報告。這樣就必須進行會計估計,合理地進行會計估計,(1)會計估計的存在是由于經(jīng)濟活動中內(nèi)在不確定性因素的影響,(2)進行會計估計時,某些會計估計的目的是為了確定資產(chǎn)或負債的賬面價值;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日