下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:59

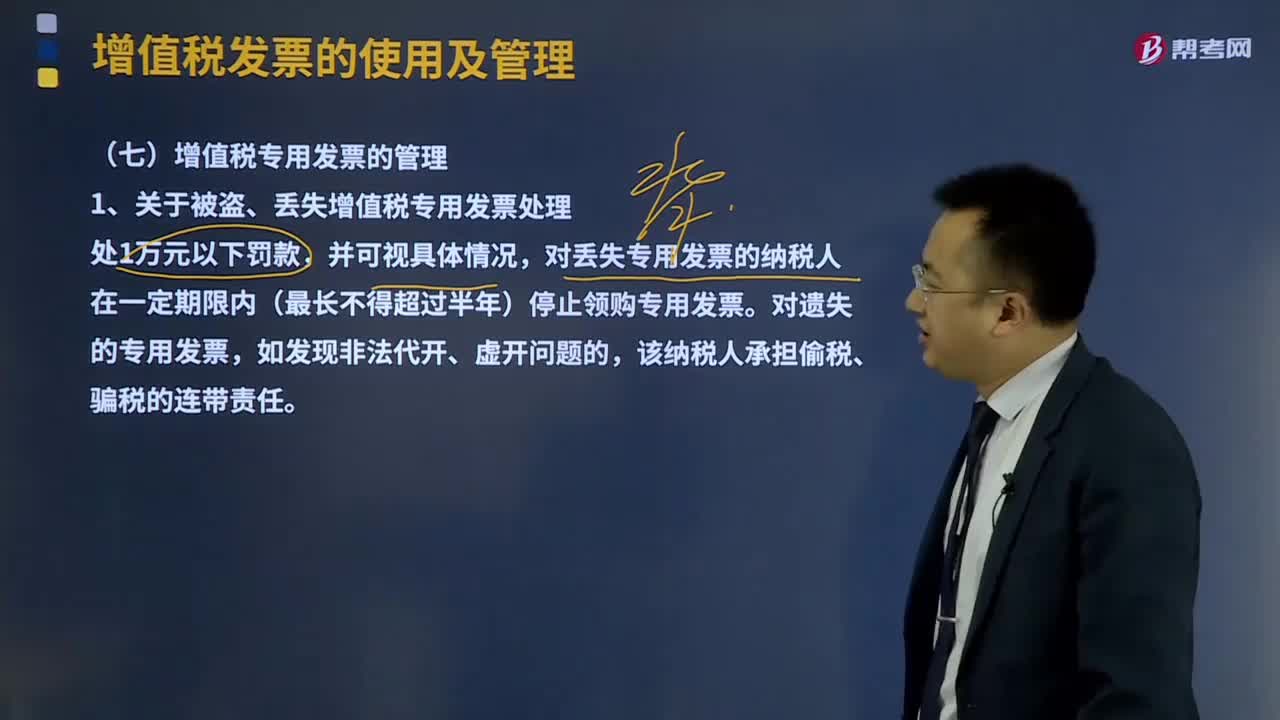

01:59增值稅專用發(fā)票是如何管理的?:增值稅專用發(fā)票是如何管理的?增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。對丟失專用發(fā)票的納稅人在一定期限內(nèi)(最長不得超過半年)停止領購專用發(fā)票,2、關于對代開、虛開增值稅專用發(fā)票的處理,(2)納稅人取得代開、虛開的增值稅專用發(fā)票。

06:40

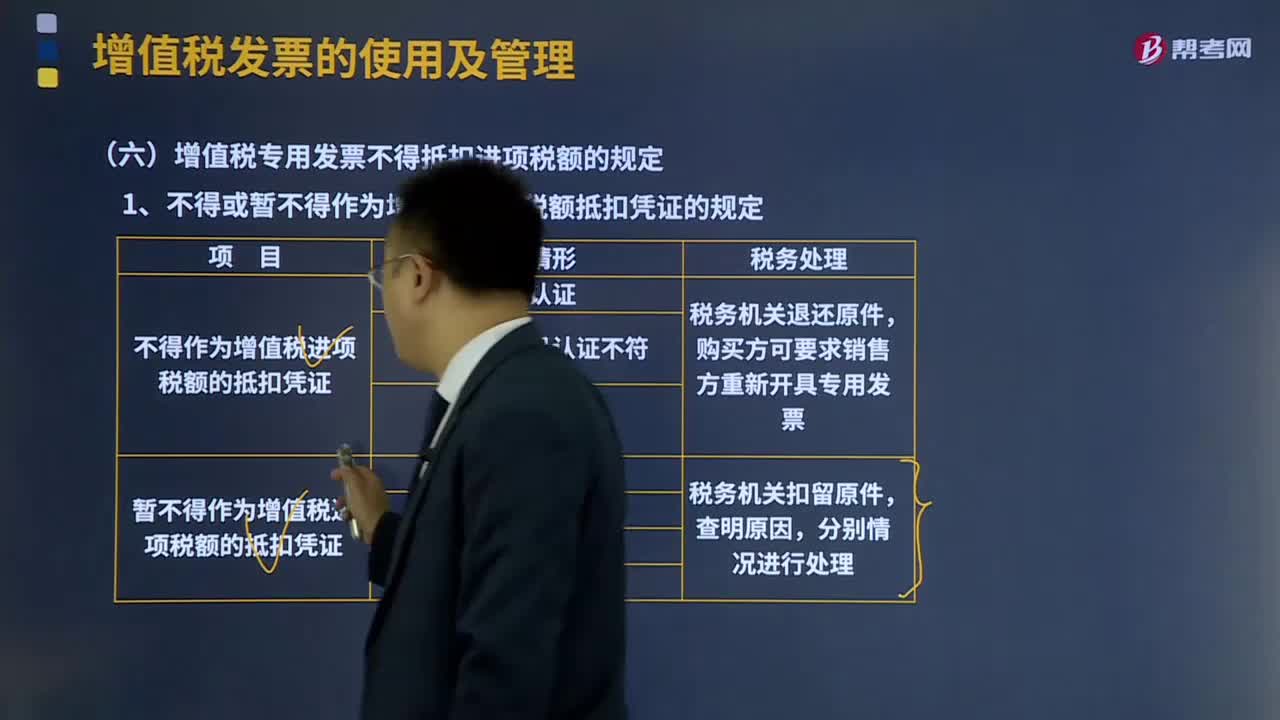

06:40增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認證不符。是指認證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

00:45

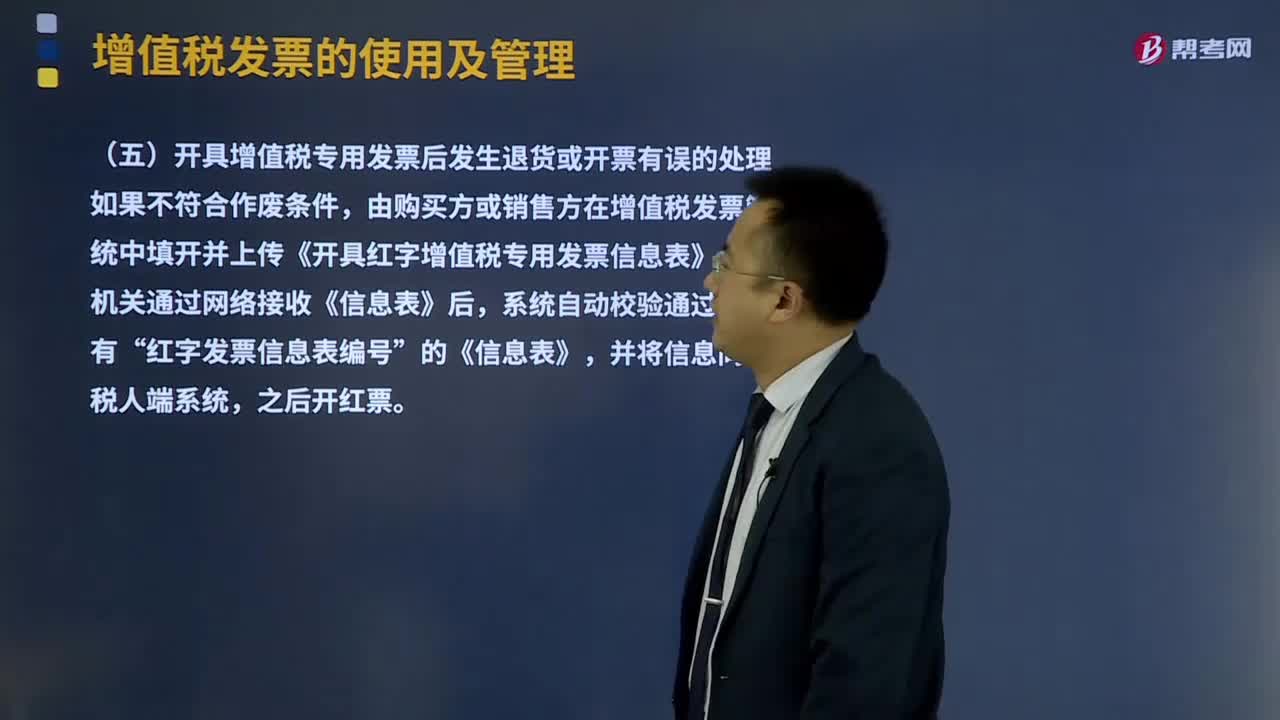

00:45開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?:開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅一般納稅人開具增值稅專用發(fā)票(以下簡稱專用發(fā)票)后,應稅服務中止等情形但不符合發(fā)票作廢條件,由購買方或銷售方在增值稅發(fā)票管理新系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

11:11

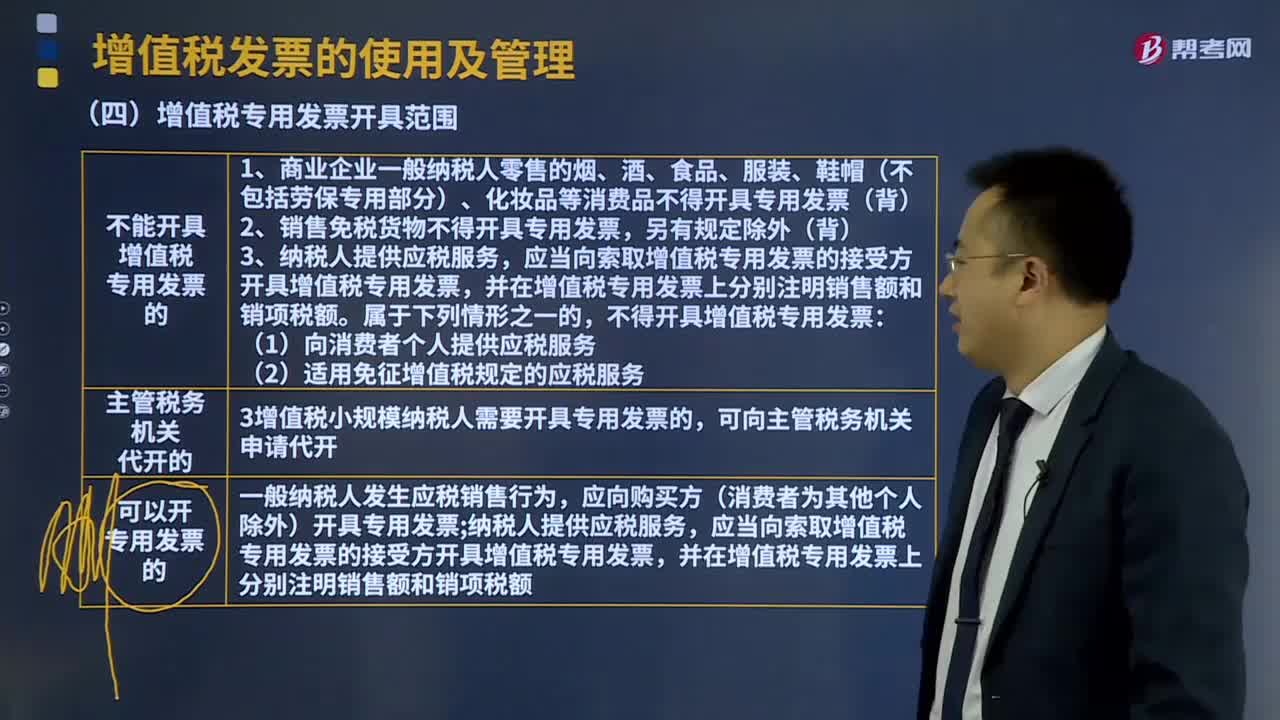

11:11增值稅專用發(fā)票開具范圍是什么?:增值稅專用發(fā)票開具范圍是什么?增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開具增值稅專用發(fā)票的。2、銷售免稅貨物不得開具專用發(fā)票。(2)適用免征增值稅規(guī)定的應稅服務,增值稅小規(guī)模納稅人需要開具專用發(fā)票的,應當向索取增值稅專用發(fā)票的接受方開具增值稅專用發(fā)票。

04:48

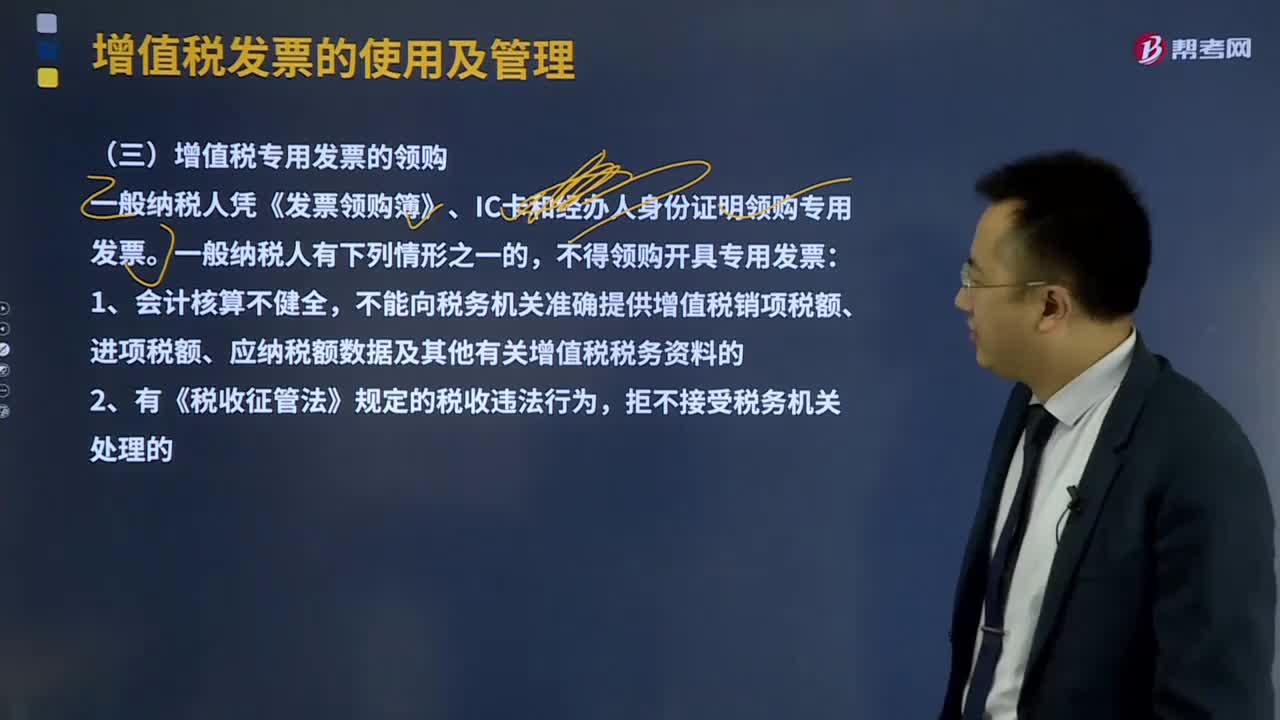

04:48什么是增值稅專用發(fā)票的領購?:什么是增值稅專用發(fā)票的領購?增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一般納稅人憑《發(fā)票領購簿》、IC卡和經(jīng)辦人身份證明領購專用發(fā)票。不能向稅務機關準確提供增值稅銷項稅額、進項稅額、應納稅額數(shù)據(jù)及其他有關增值稅稅務資料的。(7)未按規(guī)定申請辦理防偽稅控系統(tǒng)變更發(fā)行。

04:31

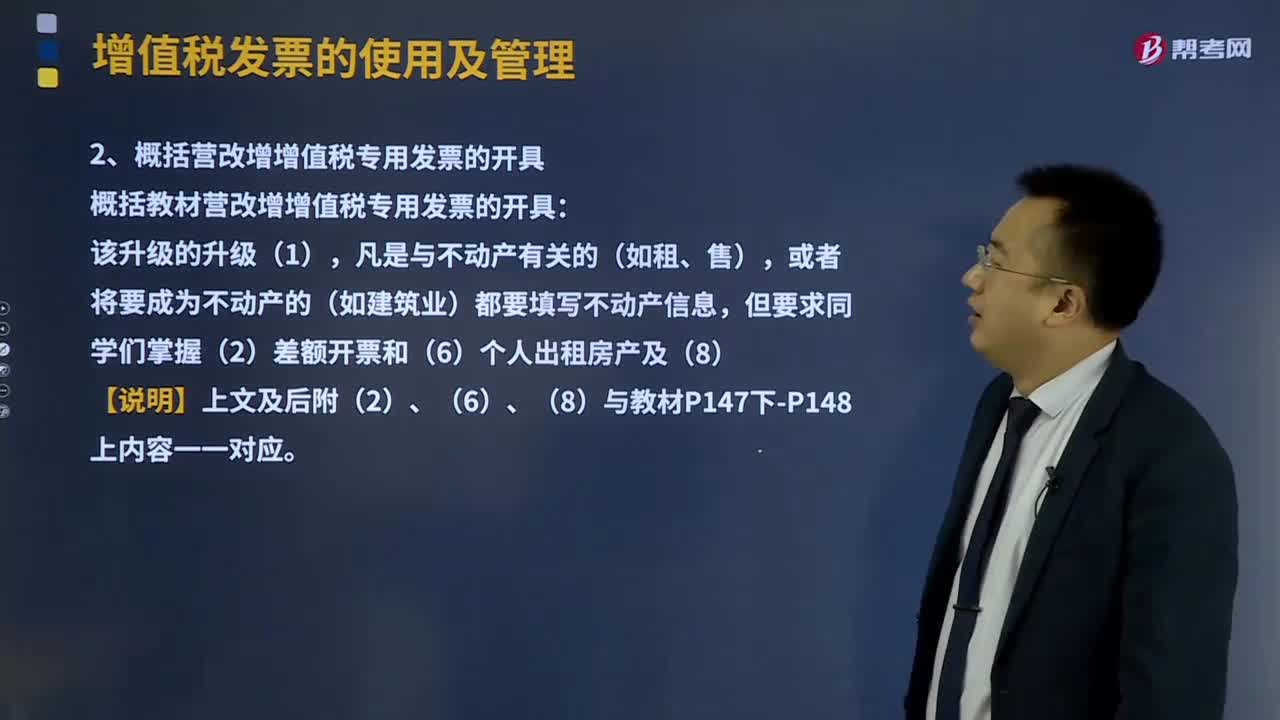

04:31增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應稅服務可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務總局另有規(guī)定的除外)。

01:36

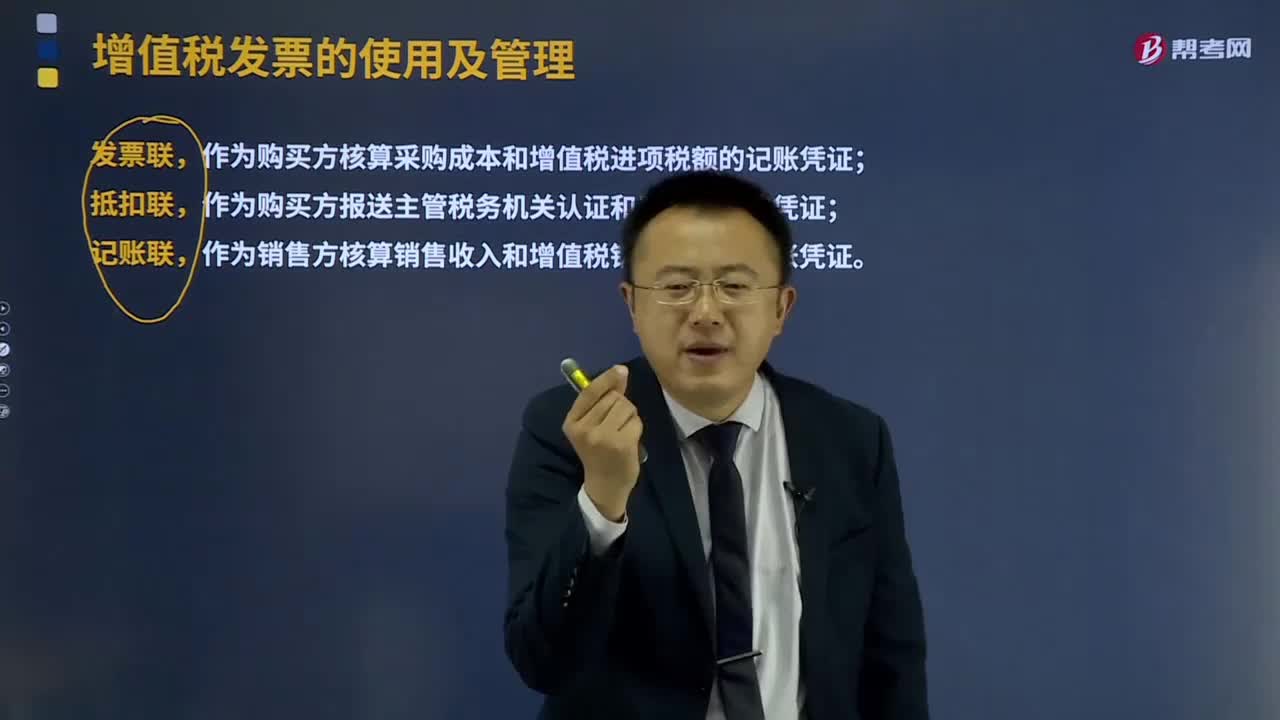

01:36增值稅專用發(fā)票的聯(lián)次是指什么?:增值稅專用發(fā)票的聯(lián)次是指什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅專用發(fā)票由基本聯(lián)次或基本聯(lián)次附加其他聯(lián)次構成。發(fā)票聯(lián)、抵扣聯(lián)和記賬聯(lián)。由一般納稅人確定。發(fā)票聯(lián),作為購買方核算采購成本和增值稅進項稅額的記賬憑證;抵扣聯(lián)。

13:59

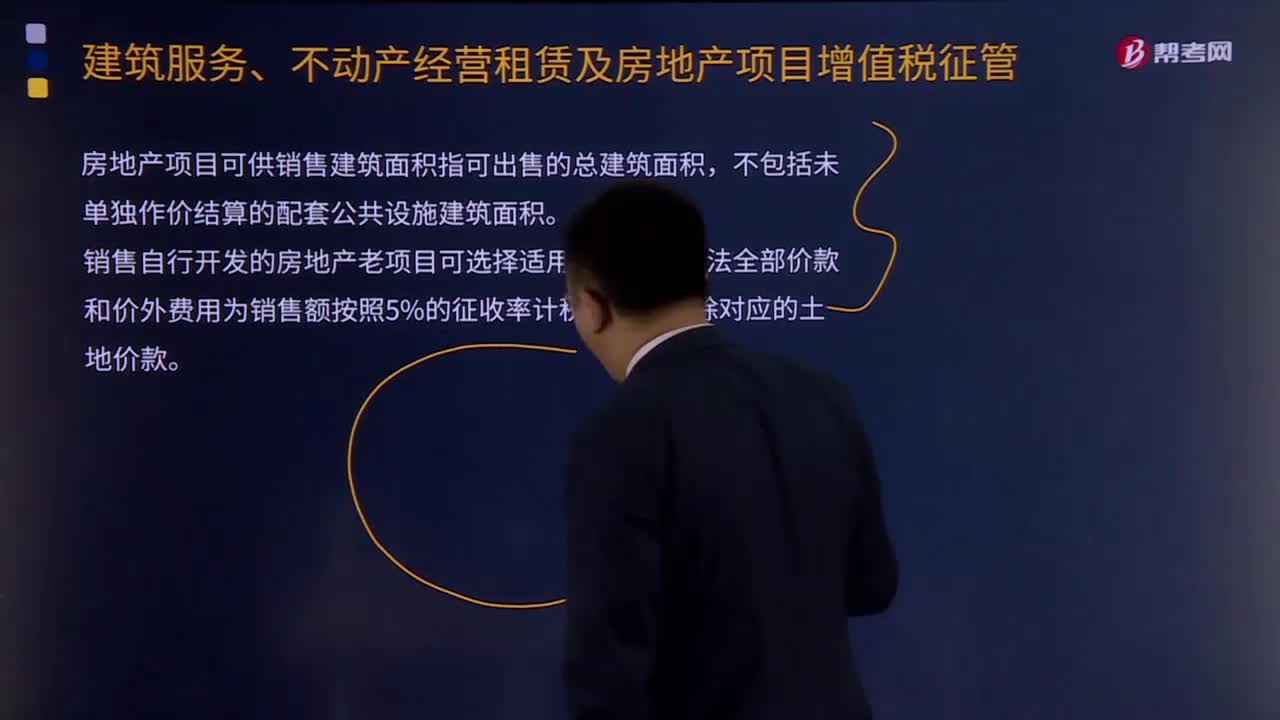

13:59房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?:房地產(chǎn)開發(fā)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目增值稅征收管理暫行辦法是什么?屬于本辦法規(guī)定的銷售自行開發(fā)的房地產(chǎn)項目。銷售額=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+10%),銷售自行開發(fā)的房地產(chǎn)老項目可選擇適用簡易計稅方法全部價款和價外費用為銷售額按照5%的征收率計稅:【掌握新知識】房地產(chǎn)開發(fā)企業(yè)的一般納稅人采取預收款方式銷售自行開發(fā)的房地產(chǎn)項目。

01:49

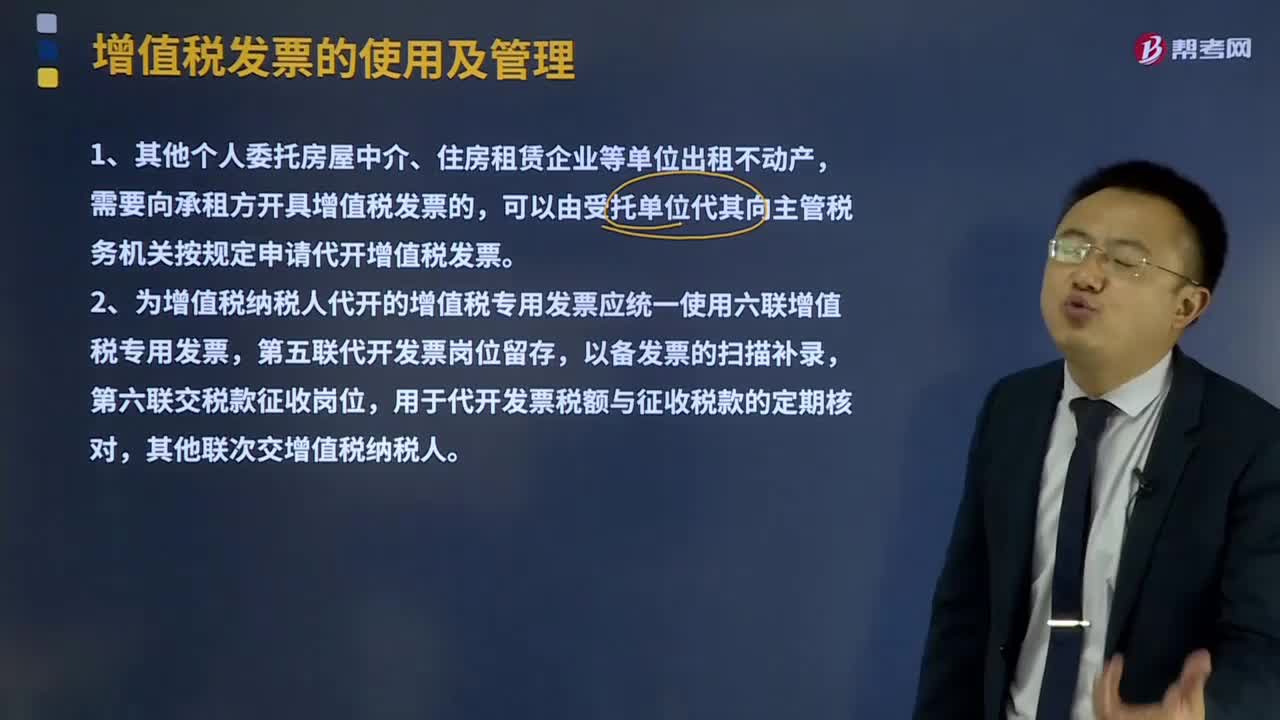

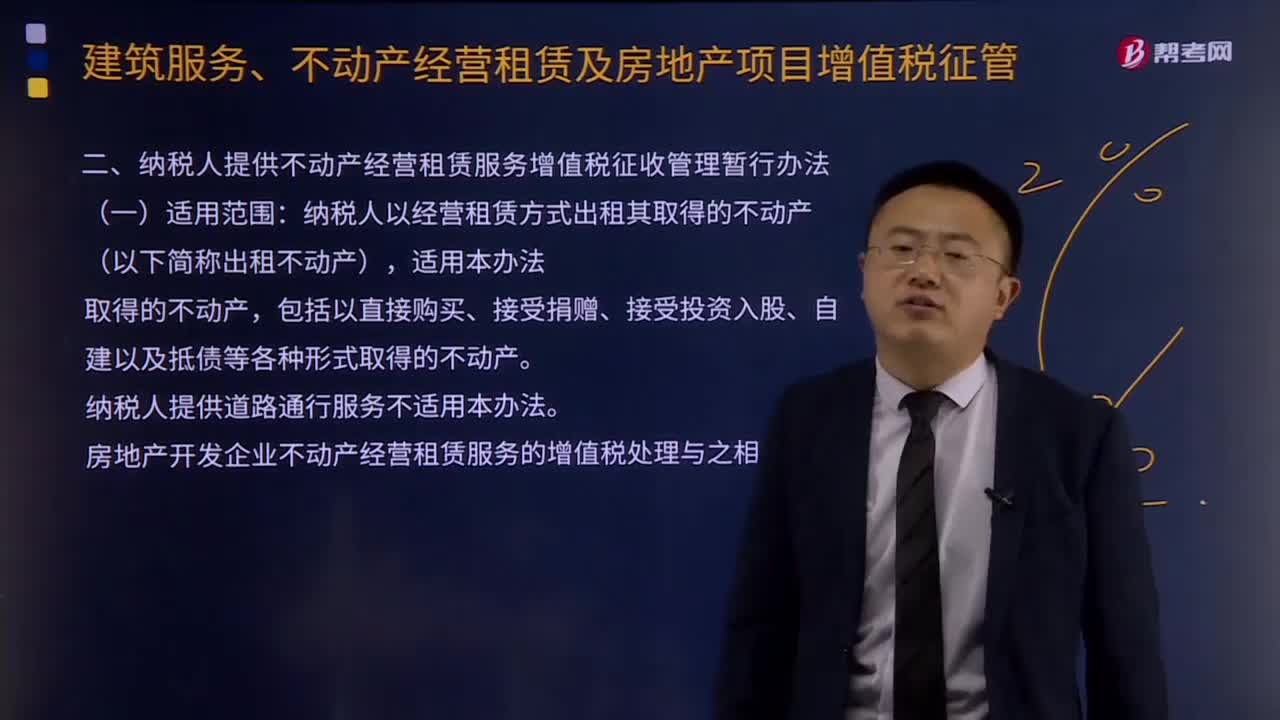

01:49納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構所在地主管稅務機關申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款。

03:20

03:20增值稅納稅義務發(fā)生時間是什么?:增值稅納稅義務發(fā)生時間是什么?納稅義務發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務的時間。由于納稅人的某些應稅行為和取得應稅收入在發(fā)生時間上不盡一致,為正確確定稅務機關和納稅人之間的征納關系和應盡職責,稅法對納稅義務的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應稅銷售行為,納稅義務發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;納稅人發(fā)生應稅銷售行為過程中或者完成后收到款項;

00:40

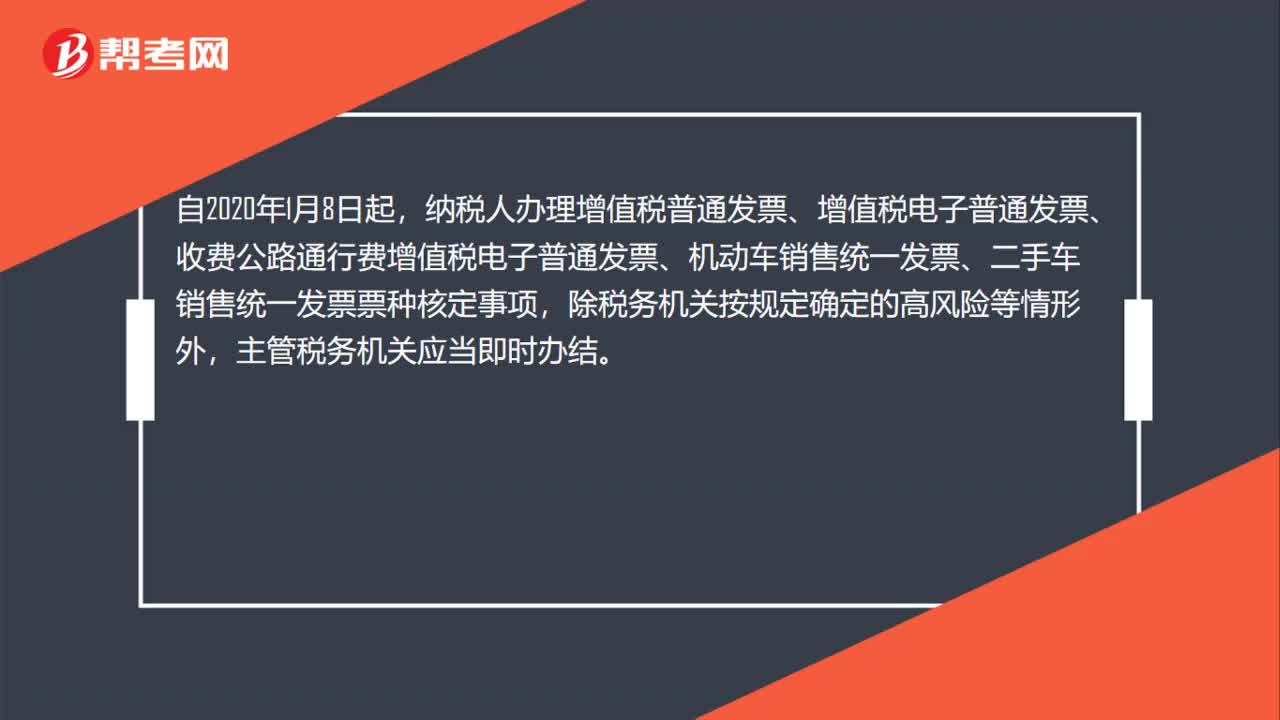

00:40納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?:納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?自2020年1月8日起,納稅人辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務機關按規(guī)定確定的高風險等情形外,主管稅務機關應當即時辦結。

01:31

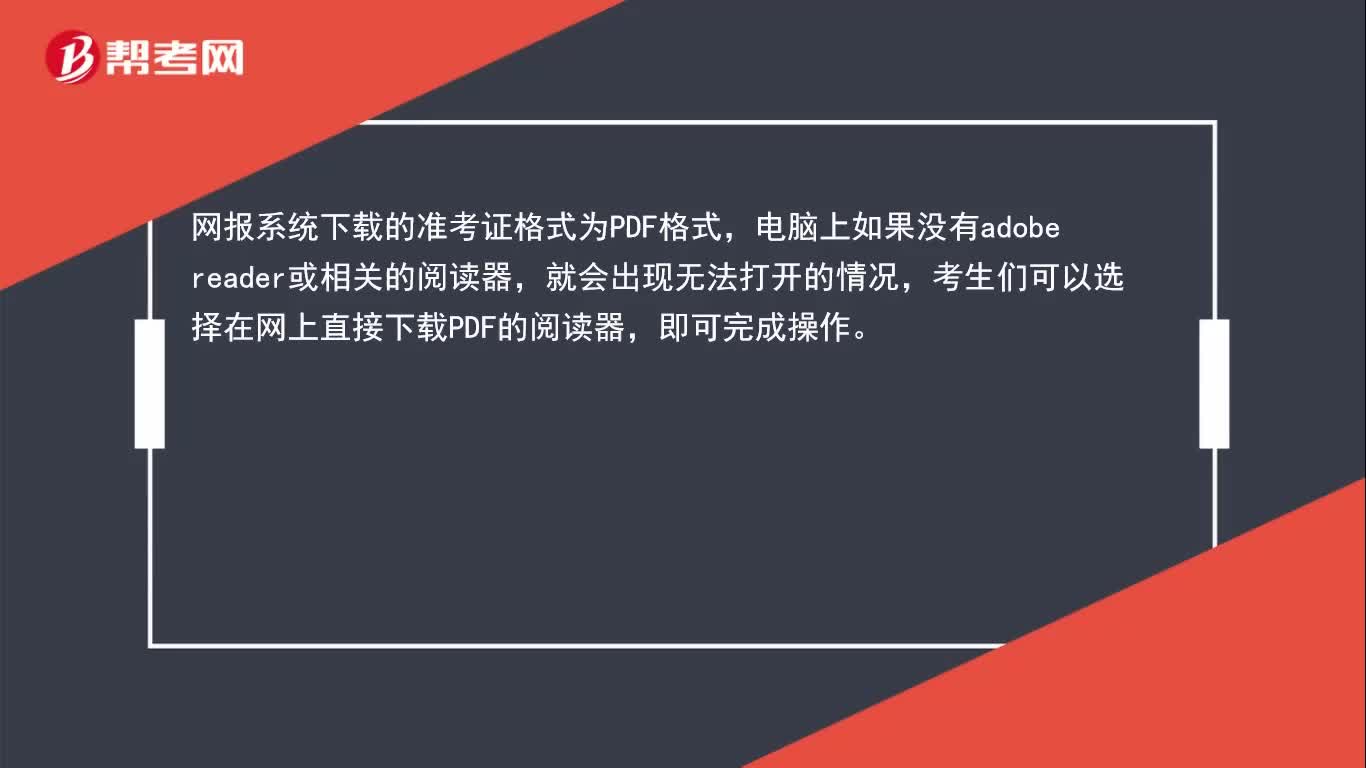

01:31注會準考證打印不了怎么辦?:注會準考證打印不了可能有兩點原因:一是瀏覽器不兼容,這種情況建議考生使用IE瀏覽器;二是考生未完成報名、繳費或未成功錄入畢業(yè)證書編號、未通過學歷認證等等。網(wǎng)報系統(tǒng)下載的準考證格式為PDF格式,電腦上如果沒有adobereader或相關的閱讀器,就會出現(xiàn)無法打開的情況,考生們可以選擇在網(wǎng)上直接下載PDF的閱讀器,即可完成操作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日