下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:31

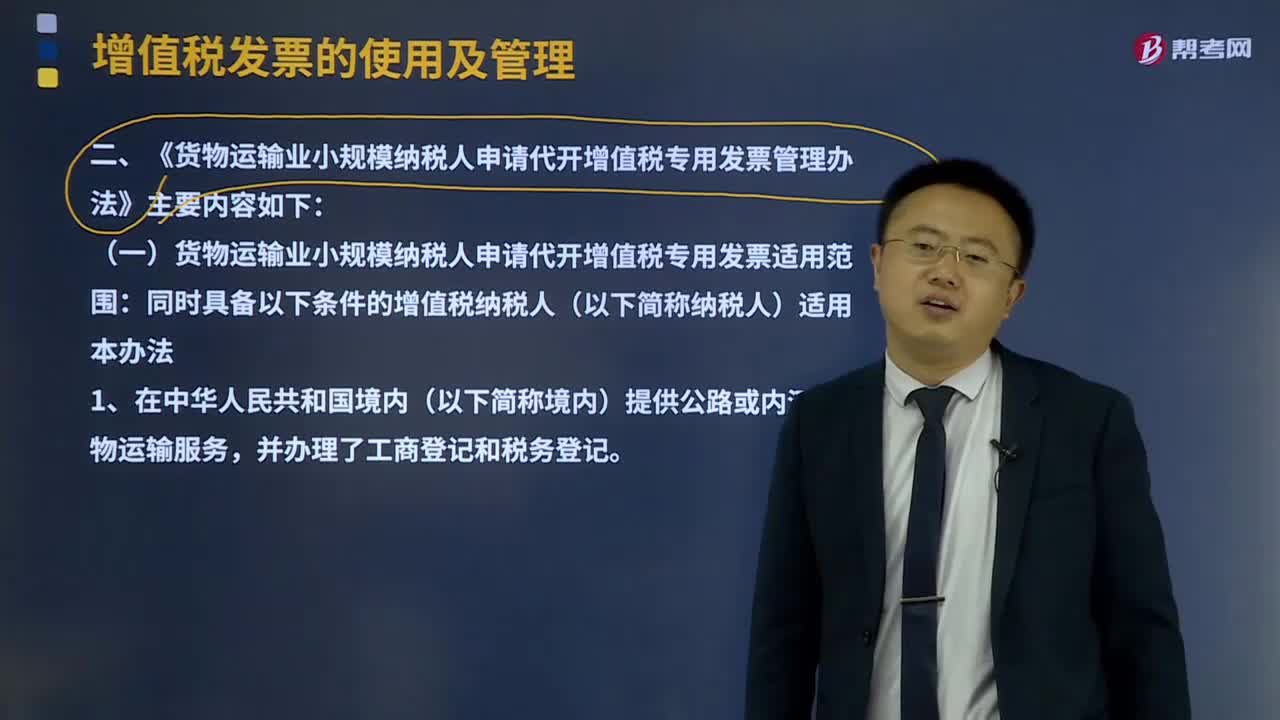

07:31《貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內容是什么?:《貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票管理辦法》主要內容如下:(一)貨物運輸業(yè)小規(guī)模納稅人申請代開增值稅專用發(fā)票適用范圍:就近向稅務機關(以下簡稱代開單位)申請代開增值稅專用發(fā)票,可向代開單位申請代開增值稅專用發(fā)票。1、《貨物運輸業(yè)代開增值稅專用發(fā)票繳納稅款申報單》。4、納稅人申請代開增值稅專用發(fā)票時,應按照所代開增值稅專用發(fā)票上注明的稅額向代開單位全額繳納增值稅。

01:00

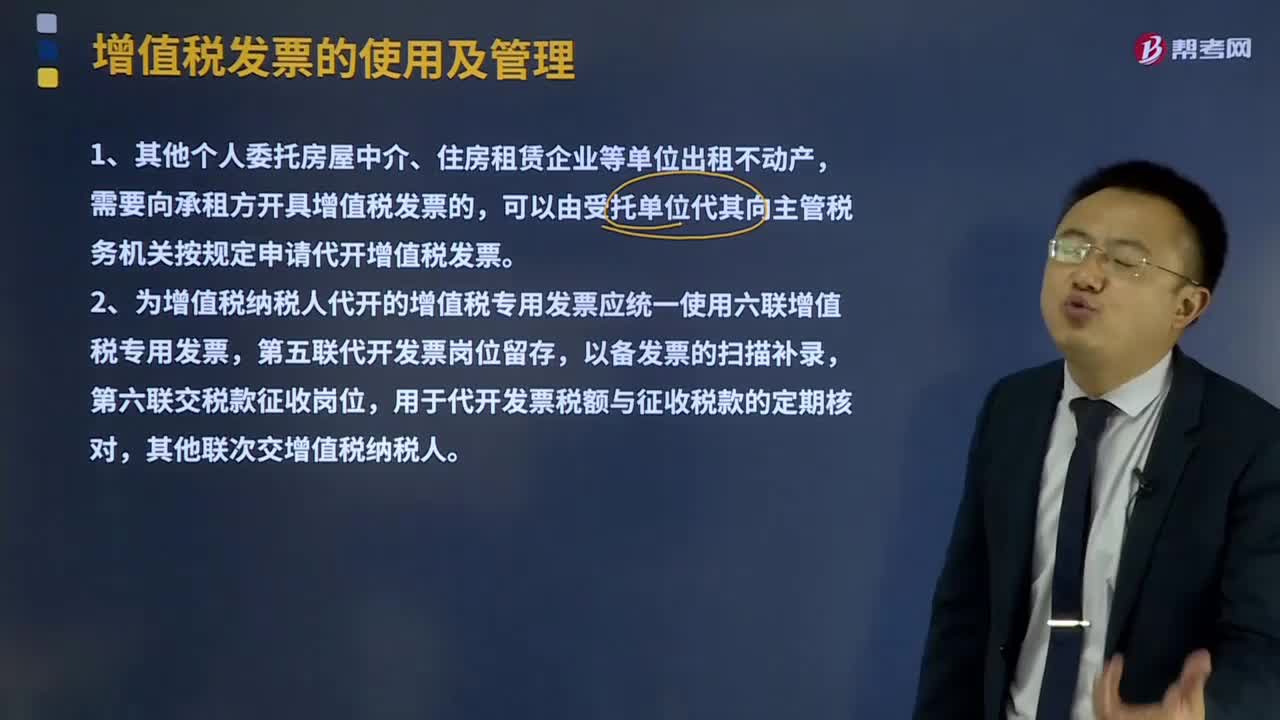

01:00稅務機關代開增值稅專用發(fā)票管理辦法有什么?:稅務機關代開增值稅專用發(fā)票管理辦法有什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。需要向承租方開具增值稅發(fā)票的,可以由受托單位代其向主管稅務機關按規(guī)定申請代開增值稅發(fā)票。2、為增值稅納稅人代開的增值稅專用發(fā)票應統(tǒng)一使用六聯(lián)增值稅專用發(fā)票。

00:45

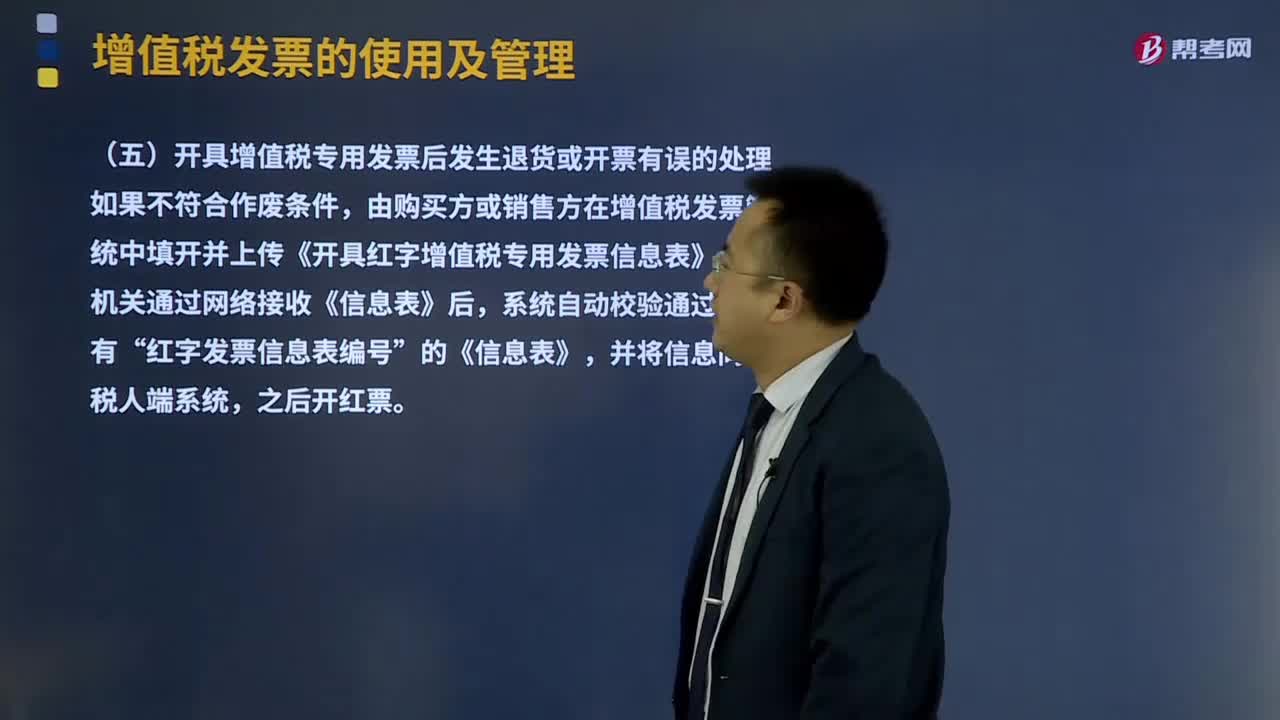

00:45開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?:開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅一般納稅人開具增值稅專用發(fā)票(以下簡稱專用發(fā)票)后,應稅服務中止等情形但不符合發(fā)票作廢條件,由購買方或銷售方在增值稅發(fā)票管理新系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

11:11

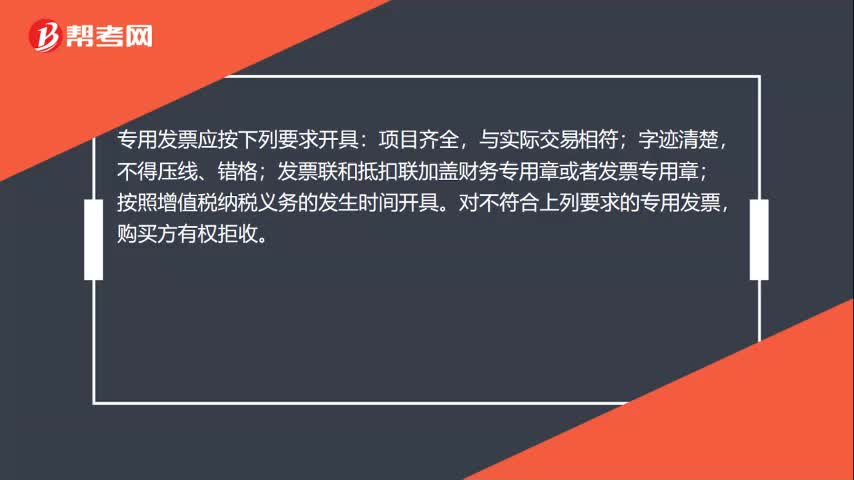

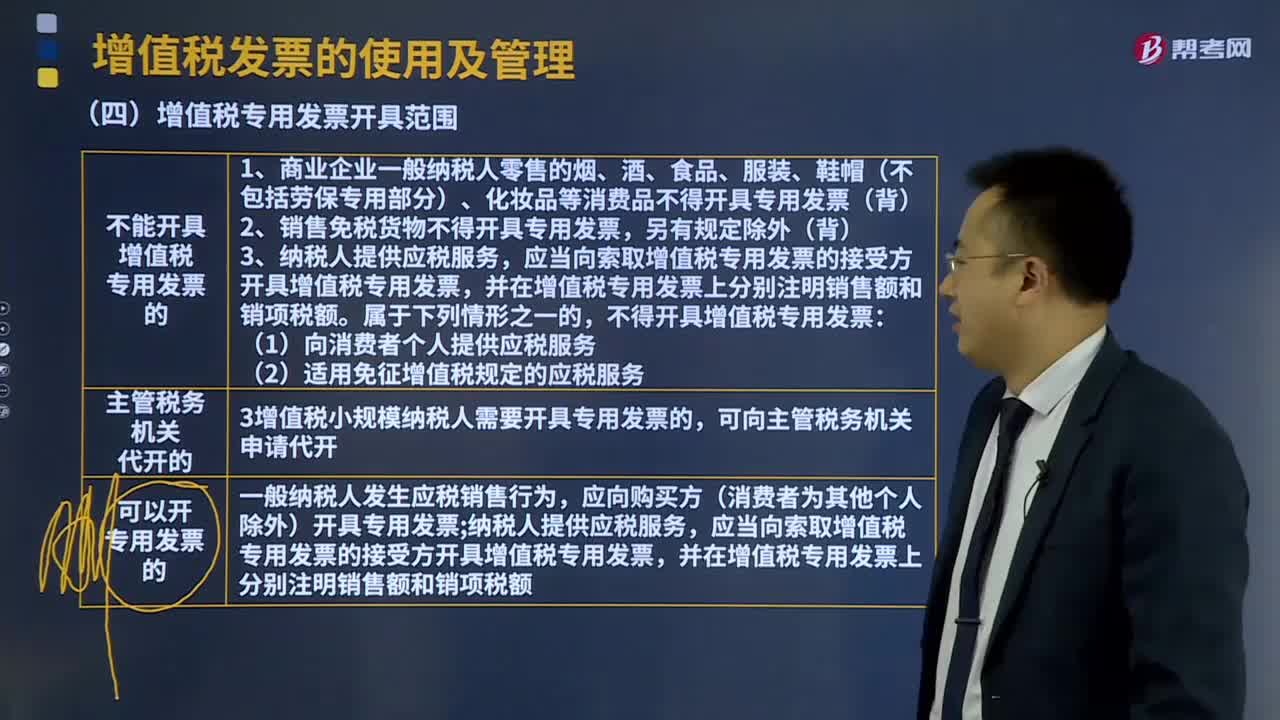

11:11增值稅專用發(fā)票開具范圍是什么?:增值稅專用發(fā)票開具范圍是什么?增值稅一般納稅人發(fā)生應稅銷售行為,應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開具增值稅專用發(fā)票的。2、銷售免稅貨物不得開具專用發(fā)票。(2)適用免征增值稅規(guī)定的應稅服務,增值稅小規(guī)模納稅人需要開具專用發(fā)票的,應當向索取增值稅專用發(fā)票的接受方開具增值稅專用發(fā)票。

04:31

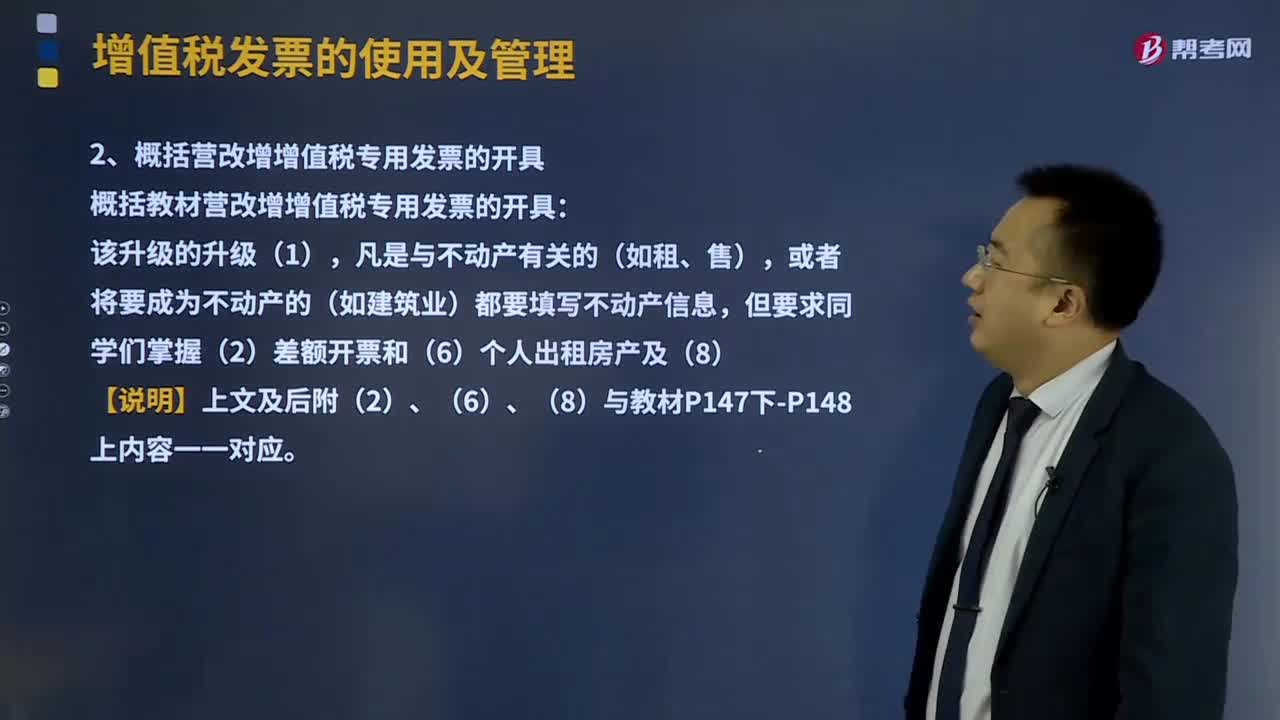

04:31增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應稅服務可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務總局另有規(guī)定的除外)。

03:52

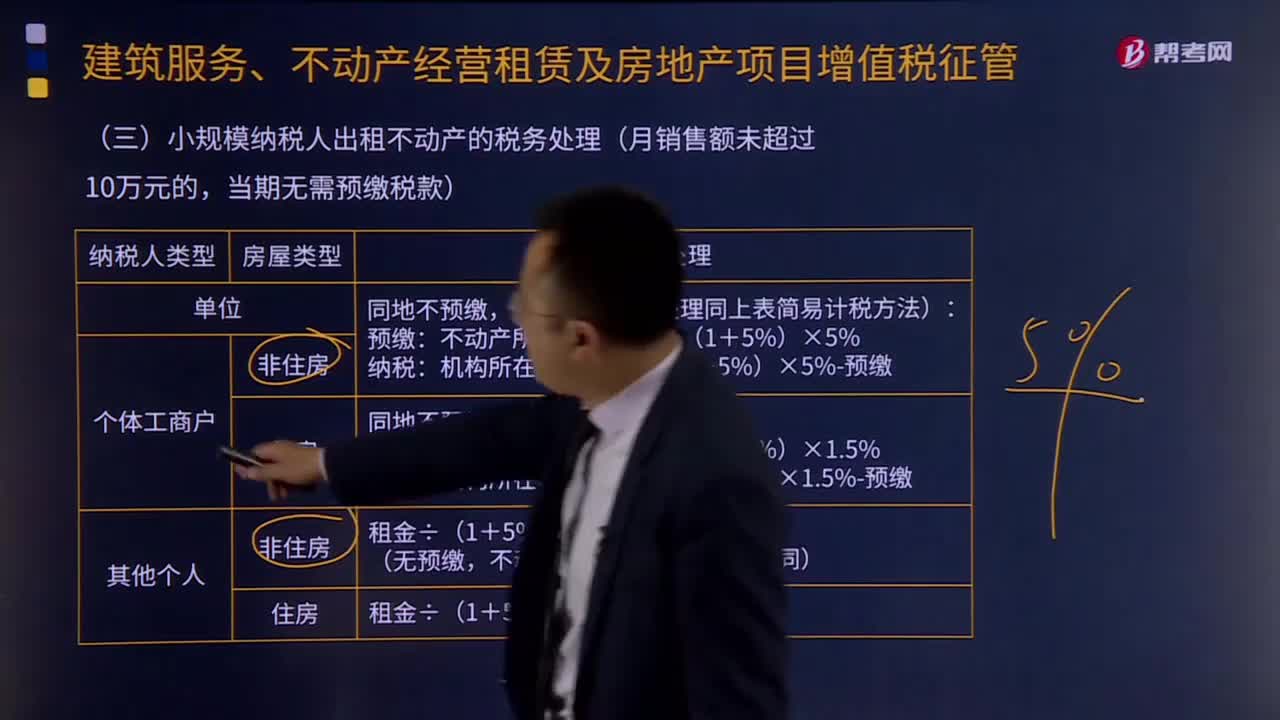

03:52小規(guī)模納稅人出租不動產的稅務如何處理?:小規(guī)模納稅人出租不動產的稅務如何處理?小規(guī)模納稅人出租不動產,(一)單位和個體工商戶出租不動產(不含個體工商戶出租住房),納稅人應按照上述計稅方法向不動產所在地主管稅務機關預繳稅款,向機構所在地主管稅務機關申報納稅。納稅人應向機構所在地主管稅務機關申報納稅。(二)其他個人出租不動產(不含住房),按照5%的征收率減按1.5%計算應納稅額,向不動產所在地主管稅務機關申報納稅。

01:06

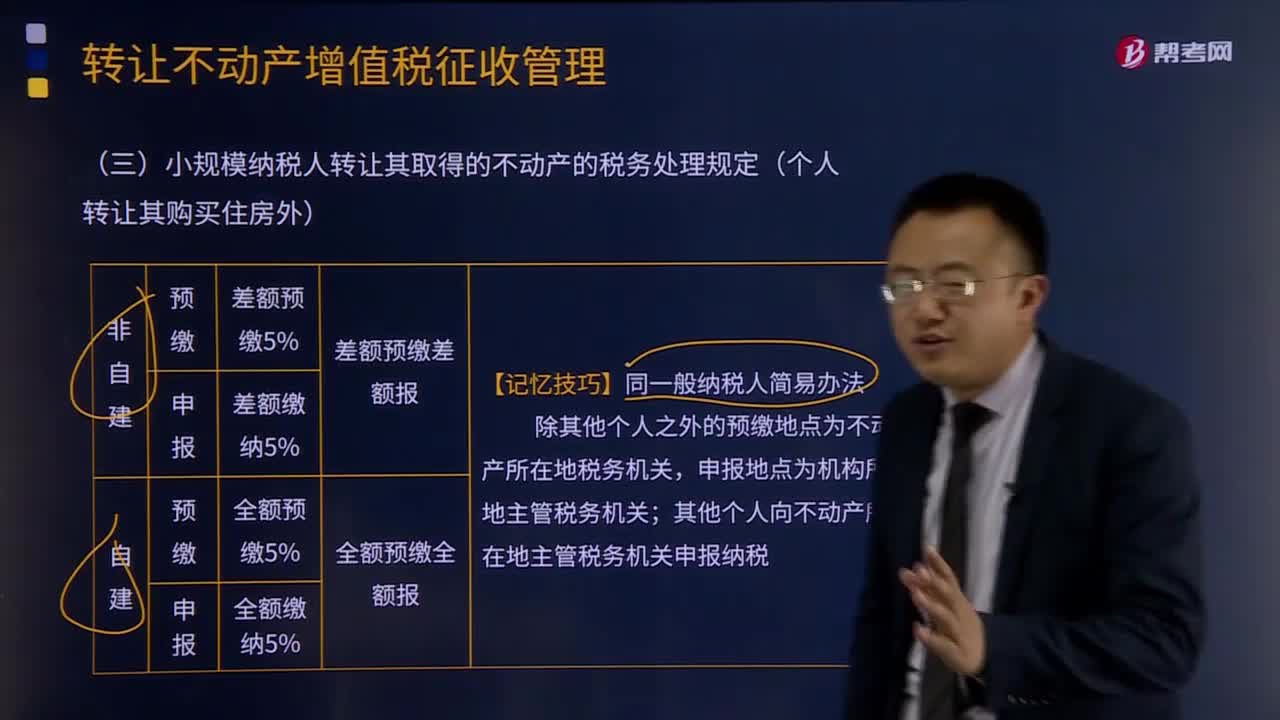

01:06小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?:小規(guī)模納稅人轉讓其取得的不動產的稅務處理規(guī)定是什么?小規(guī)模納稅人轉讓其取得的不動產,按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉讓其取得(不含自建)的不動產,以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉讓其自建的不動產,以取得的全部價款和價外費用為銷售額,應按照本條規(guī)定的計稅方法向不動產所在地主管地稅機關預繳稅款。

00:40

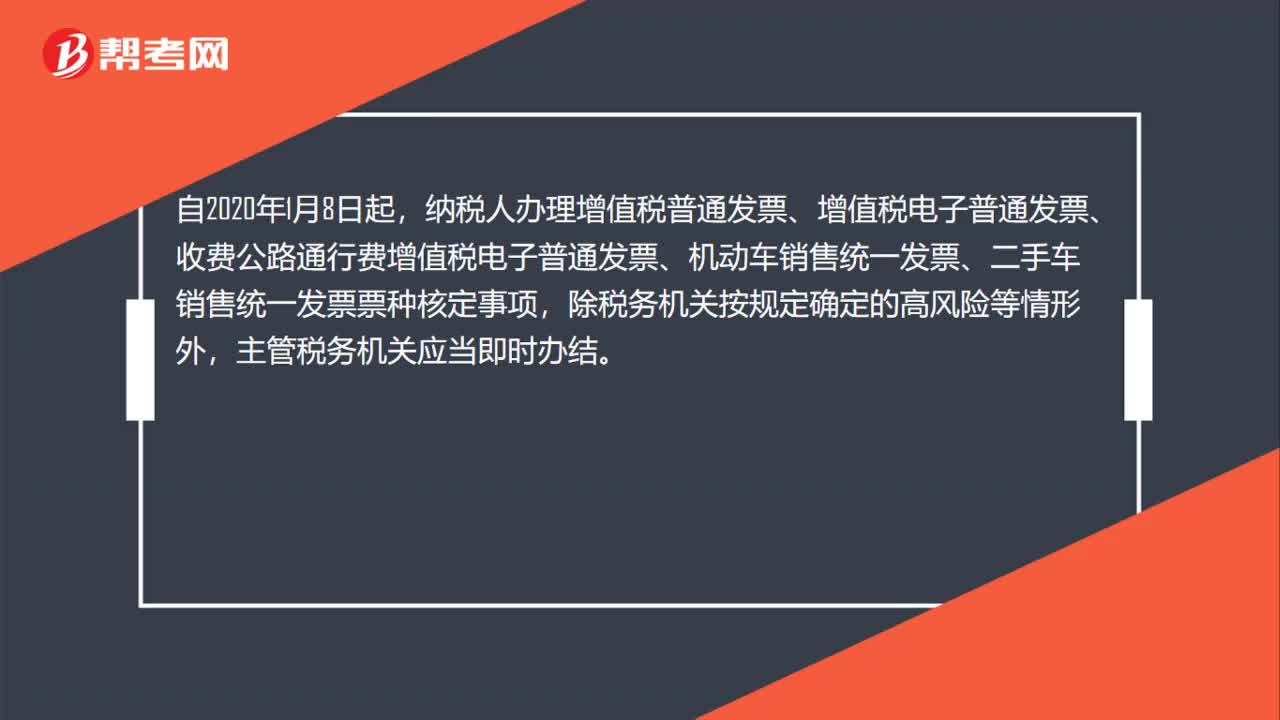

00:40納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?:納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?自2020年1月8日起,納稅人辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務機關按規(guī)定確定的高風險等情形外,主管稅務機關應當即時辦結。

00:33

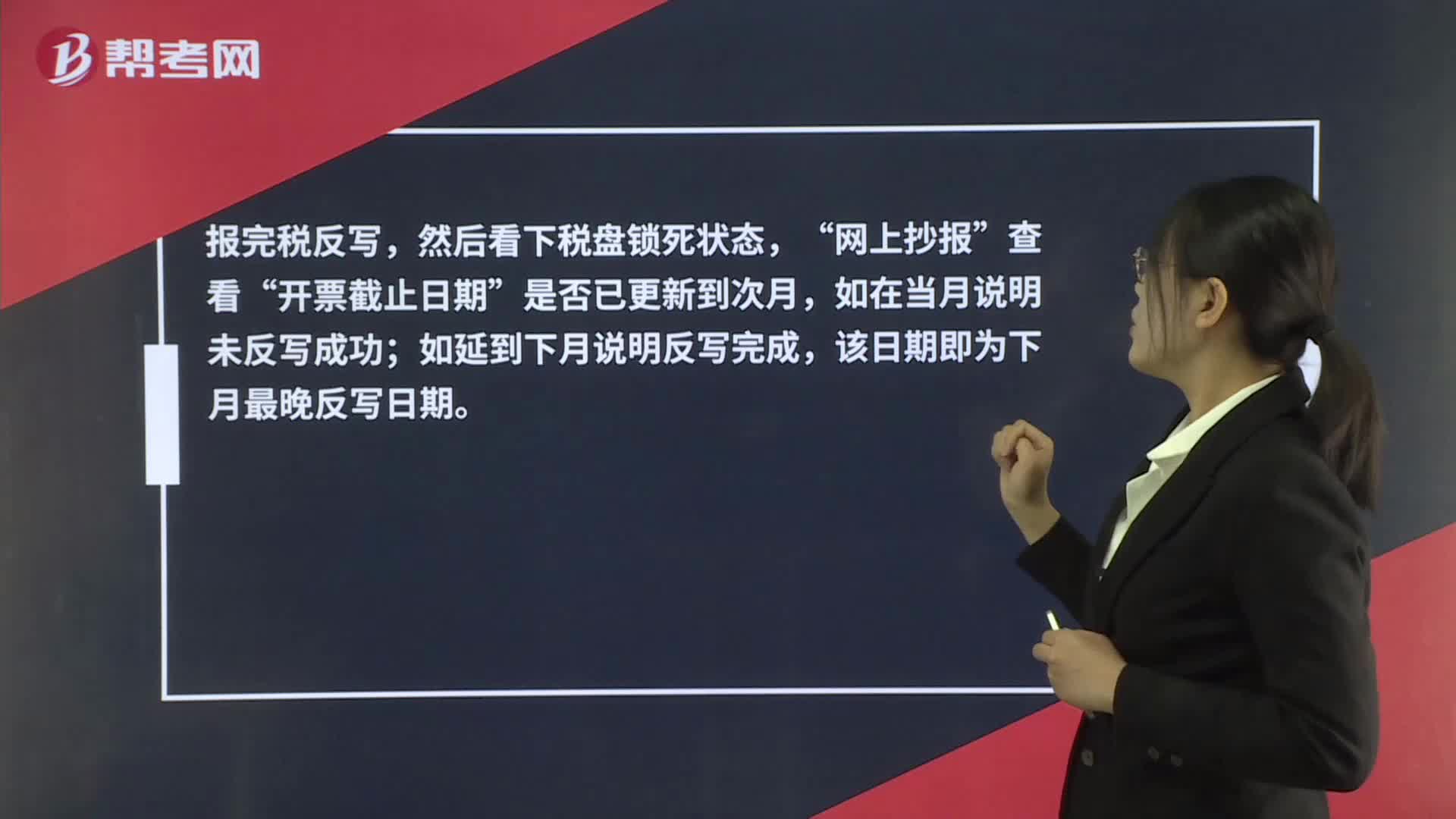

00:33抄稅時反寫了怎么辦?:抄稅時反寫了怎么辦?報完稅反寫,然后看下稅盤鎖死狀態(tài),網上抄報“查看”開票截止日期“是否已更新到次月”如在當月說明未反寫成功,如延到下月說明反寫完成;該日期即為下月最晚反寫日期。

16:17

16:17一般納稅人轉登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉登記為小規(guī)模納稅人。(1)一般納稅人轉登記為小規(guī)模納稅人(以下稱轉登記納稅人)后。轉登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額。(3)轉登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產、不動產,(4)轉登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

01:01

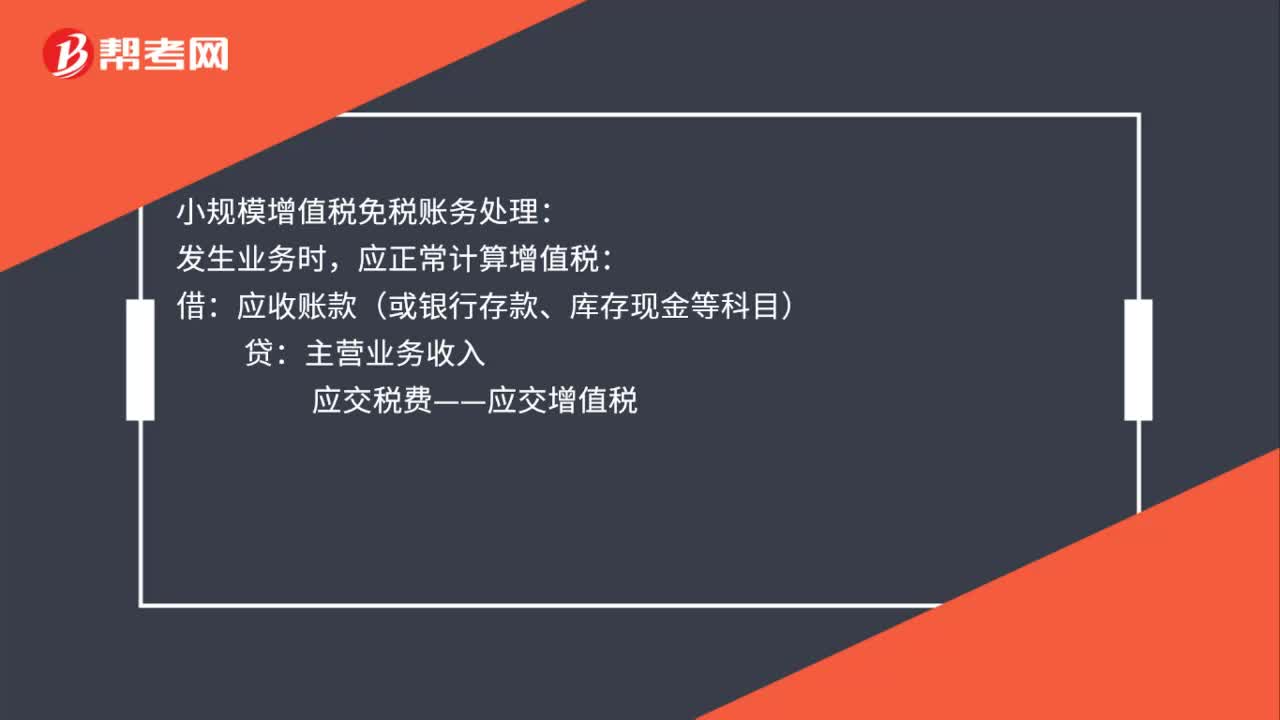

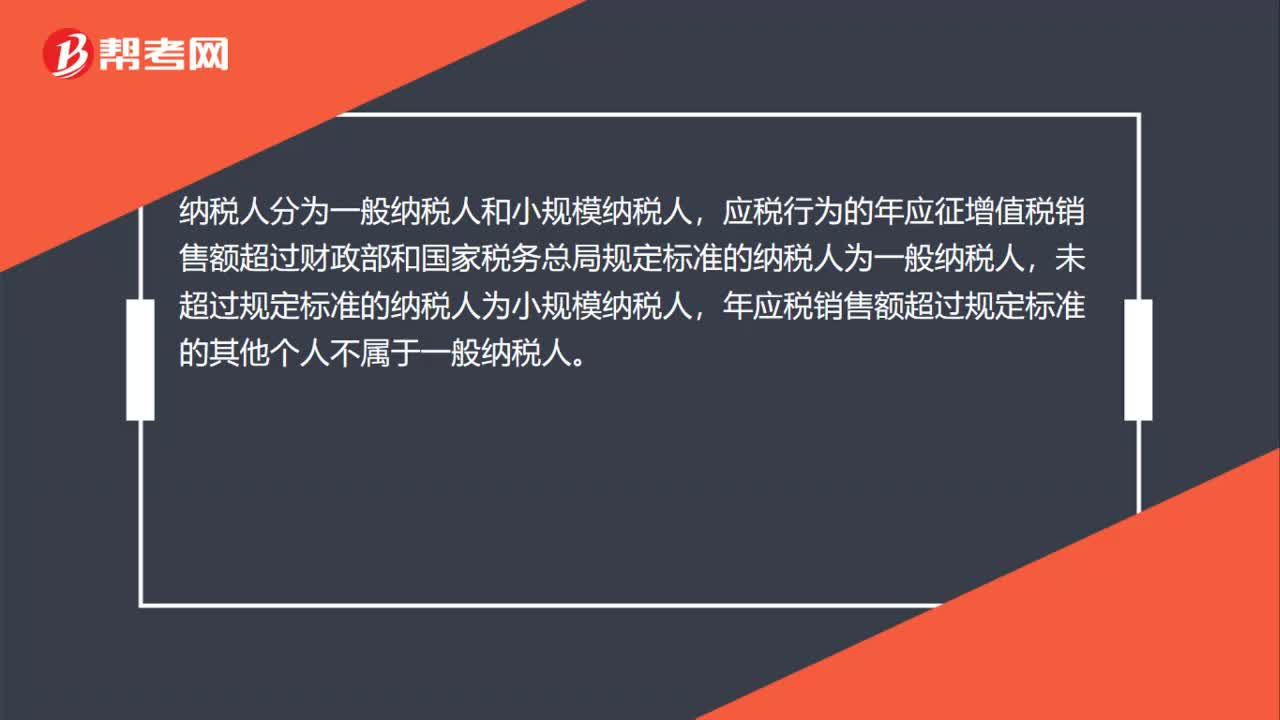

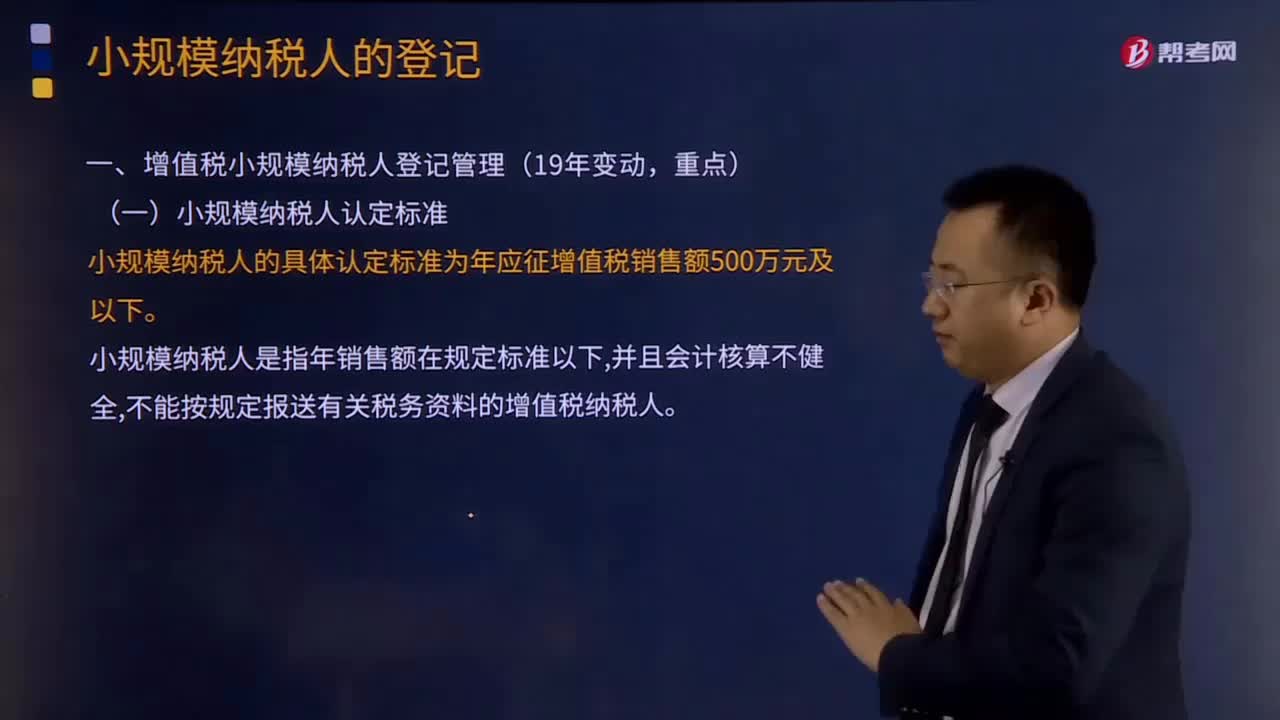

01:01小規(guī)模納稅人認定的標準是什么?:3.年應稅銷售額超過小規(guī)模納稅人標準的其他個人按小規(guī)模納稅人納稅;《關于北京等8省市營業(yè)稅改征增值稅試點增值稅一般納稅人資格認定有關事項的公告》國家稅務總局公告2012年第38號規(guī)定,應稅服務年銷售額超過規(guī)定標準的其他個人不屬于一般納稅人。應稅服務年銷售額超過一般納稅人標準可選擇按照小規(guī)模納稅人納稅。

00:25

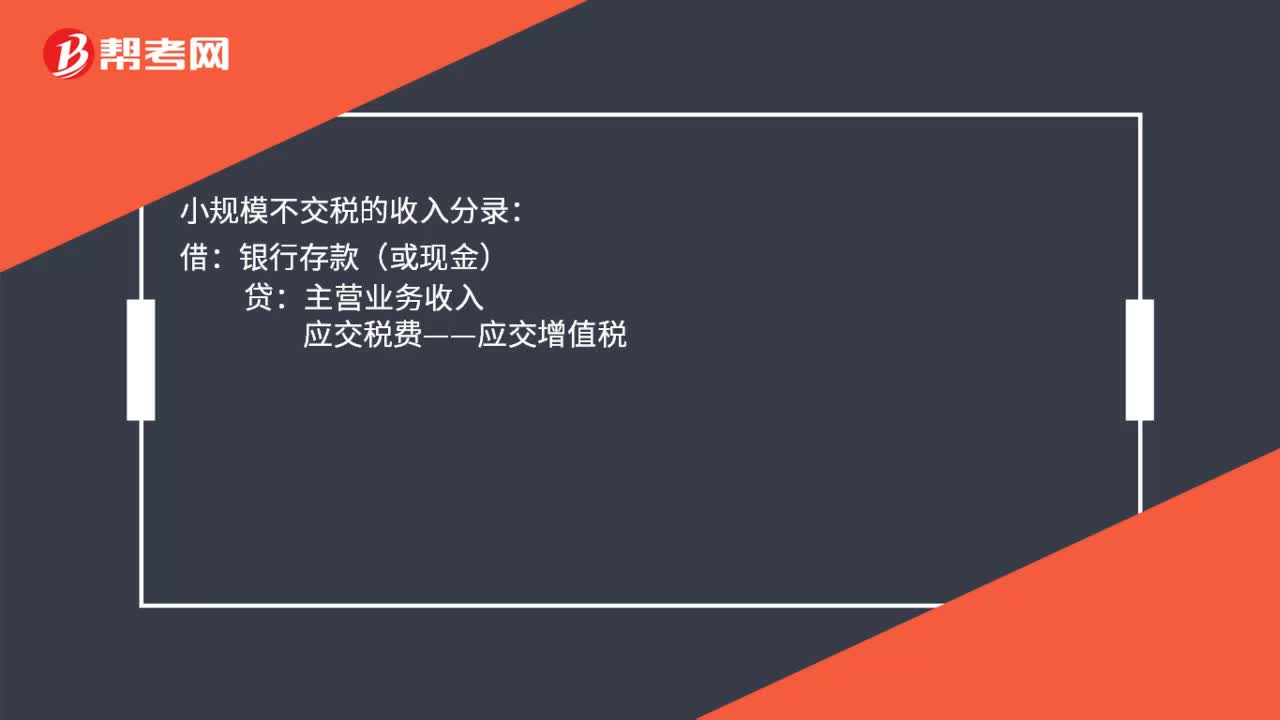

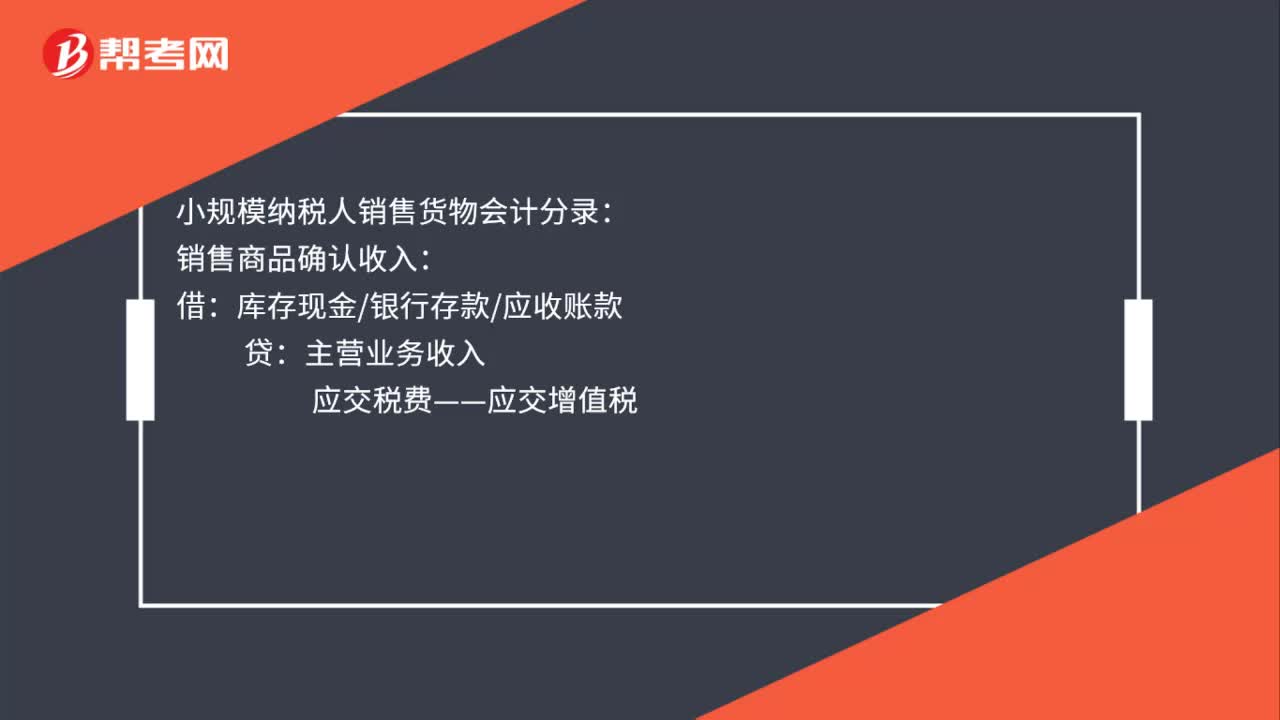

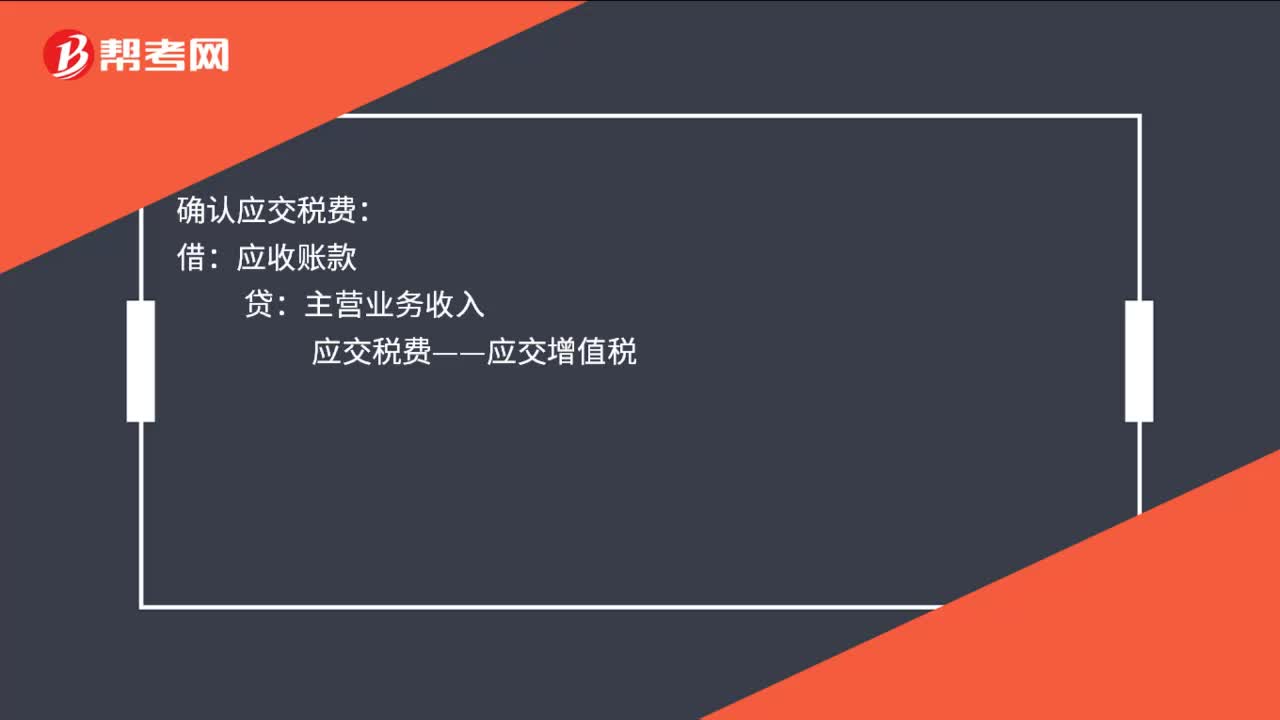

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應按照銷售額和征收率計算應納稅額,且不得抵扣進項稅額。應納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日