下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:09

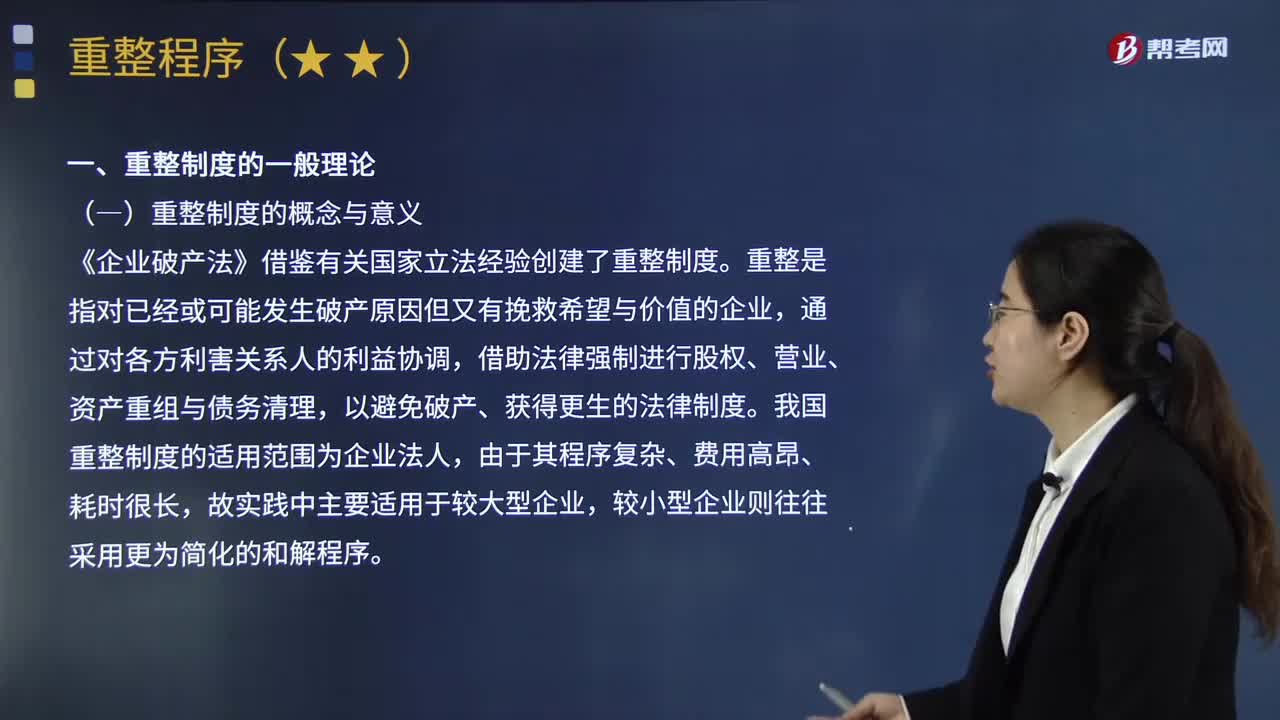

04:09重整制度的一般理論是什么?:《企業(yè)破產(chǎn)法》借鑒有關(guān)國(guó)家立法經(jīng)驗(yàn)創(chuàng)建了重整制度,重整是指對(duì)已經(jīng)或可能發(fā)生破產(chǎn)原因但又有挽救希望與價(jià)值的企業(yè),借助法律強(qiáng)制進(jìn)行股權(quán)、營(yíng)業(yè)、資產(chǎn)重組與債務(wù)清理。我國(guó)重整制度的適用范圍為企業(yè)法人,而重整申請(qǐng)不僅在債務(wù)人已經(jīng)發(fā)生破產(chǎn)原因時(shí)可以提出。債權(quán)人包括有物權(quán)擔(dān)保的債權(quán)人、債務(wù)人及債務(wù)人的股東等各方利害關(guān)系人均參與重整程序的進(jìn)行。達(dá)到恢復(fù)經(jīng)營(yíng)能力、清償債務(wù)、避免破產(chǎn)的目的。

03:18

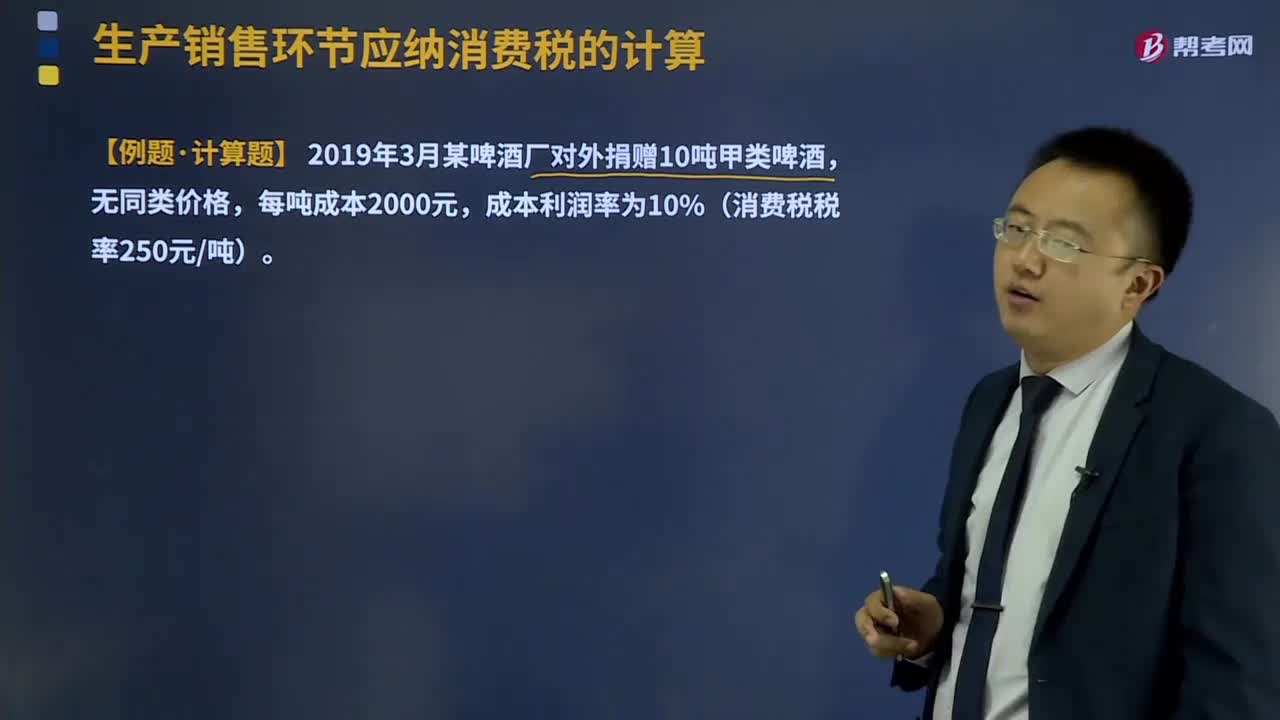

03:18從量定額是指什么?:從量定額是指什么?消費(fèi)稅的計(jì)稅依據(jù)分別采用從價(jià)和從量?jī)煞N計(jì)稅方法。實(shí)行從量定額辦法計(jì)稅時(shí),通常以每單位應(yīng)稅消費(fèi)品的重量、容積或數(shù)量為計(jì)稅依據(jù)。從量計(jì)稅時(shí),應(yīng)納稅額=應(yīng)稅消費(fèi)品銷售數(shù)量×適用稅額標(biāo)準(zhǔn)。從量定額計(jì)征適用對(duì)象:消費(fèi)稅稅額計(jì)算與售價(jià)和組成計(jì)稅價(jià)格無關(guān),在計(jì)算增值稅時(shí)如果用到組成計(jì)稅價(jià)格時(shí)要包括消費(fèi)稅。【例題·計(jì)算題】 2019年3月某啤酒廠對(duì)外捐贈(zèng)10噸甲類啤酒。

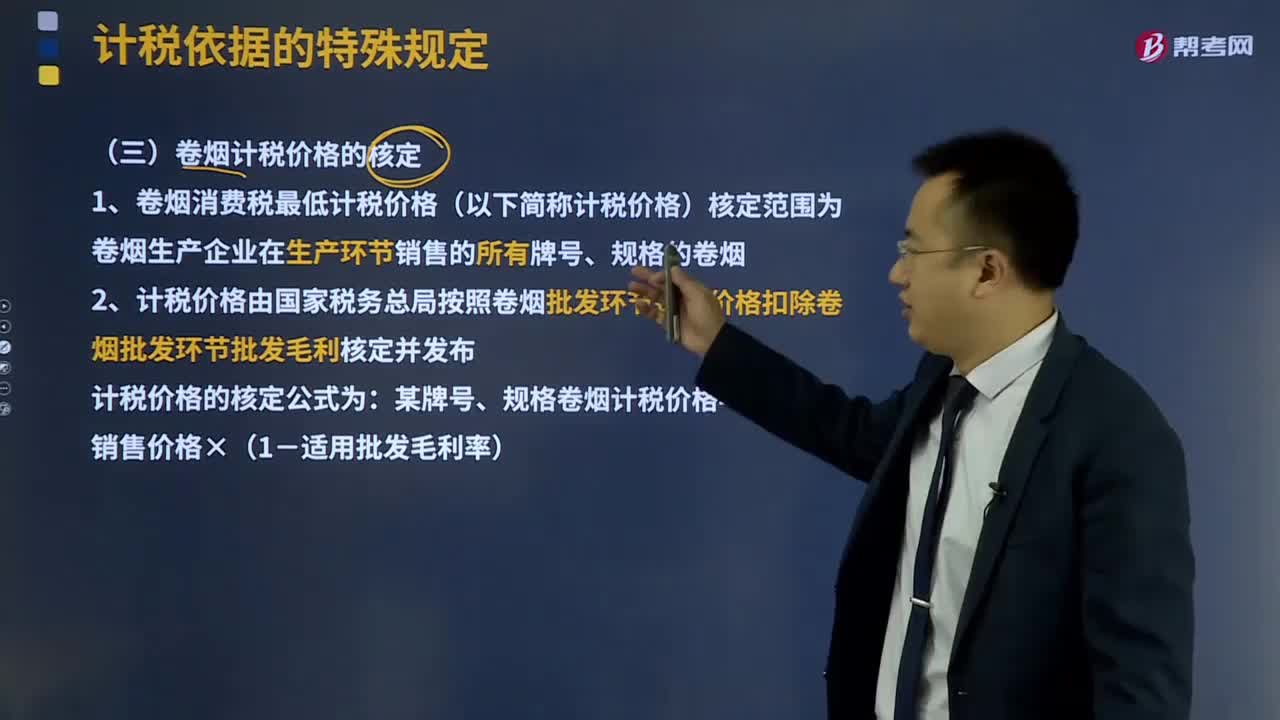

04:19

04:19卷煙計(jì)稅價(jià)格如何核定?:卷煙計(jì)稅價(jià)格如何核定?卷煙消費(fèi)稅最低計(jì)稅價(jià)格(以下簡(jiǎn)稱計(jì)稅價(jià)格)核定范圍為卷煙生產(chǎn)企業(yè)在生產(chǎn)環(huán)節(jié)銷售的所有牌號(hào)、規(guī)格的卷煙。計(jì)稅價(jià)格由國(guó)家稅務(wù)總局按照卷煙批發(fā)環(huán)節(jié)銷售價(jià)格扣除卷煙批發(fā)環(huán)節(jié)批發(fā)毛利核定并發(fā)布。計(jì)稅價(jià)格的核定公式為:某牌號(hào)、規(guī)格卷煙計(jì)稅價(jià)格=批發(fā)環(huán)節(jié)銷售價(jià)格×(1-適用批發(fā)毛利率),未經(jīng)國(guó)家稅務(wù)總局核定計(jì)稅價(jià)格的新牌號(hào)、新規(guī)格卷煙。生產(chǎn)企業(yè)應(yīng)按卷煙調(diào)撥價(jià)格申報(bào)納稅。

01:24

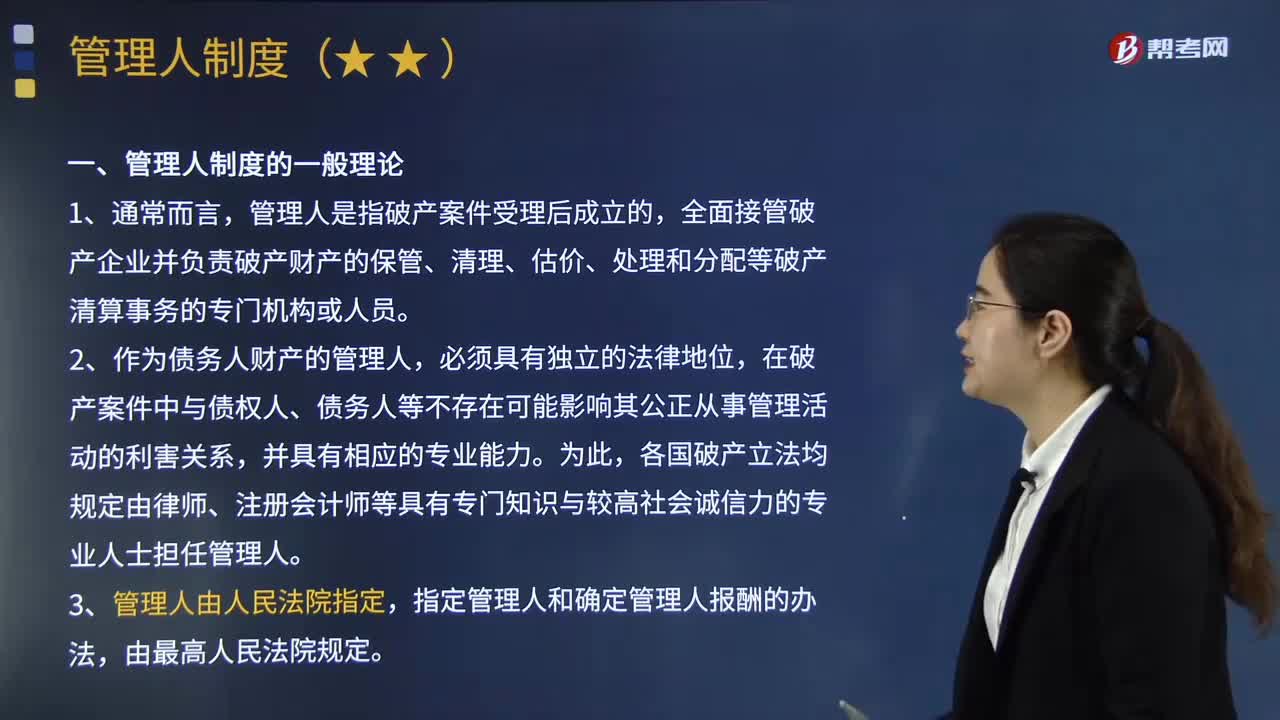

01:24什么是管理人制度的一般理論?:《企業(yè)破產(chǎn)法》在債務(wù)人財(cái)產(chǎn)的管理制度上,用管理人制度取代了舊法中以政府官員為主導(dǎo)的清算組制度,管理人是指破產(chǎn)案件受理后成立的,全面接管破產(chǎn)企業(yè)并負(fù)責(zé)破產(chǎn)財(cái)產(chǎn)的保管、清理、估價(jià)、處理和分配等破產(chǎn)清算事務(wù)的專門機(jī)構(gòu)或人員。廣義的管理人則還在和解、重整程序中承擔(dān)管理、監(jiān)督工作。《企業(yè)破產(chǎn)法》使用是廣義的管理人概念,(2)作為債務(wù)人財(cái)產(chǎn)的管理人。

06:40

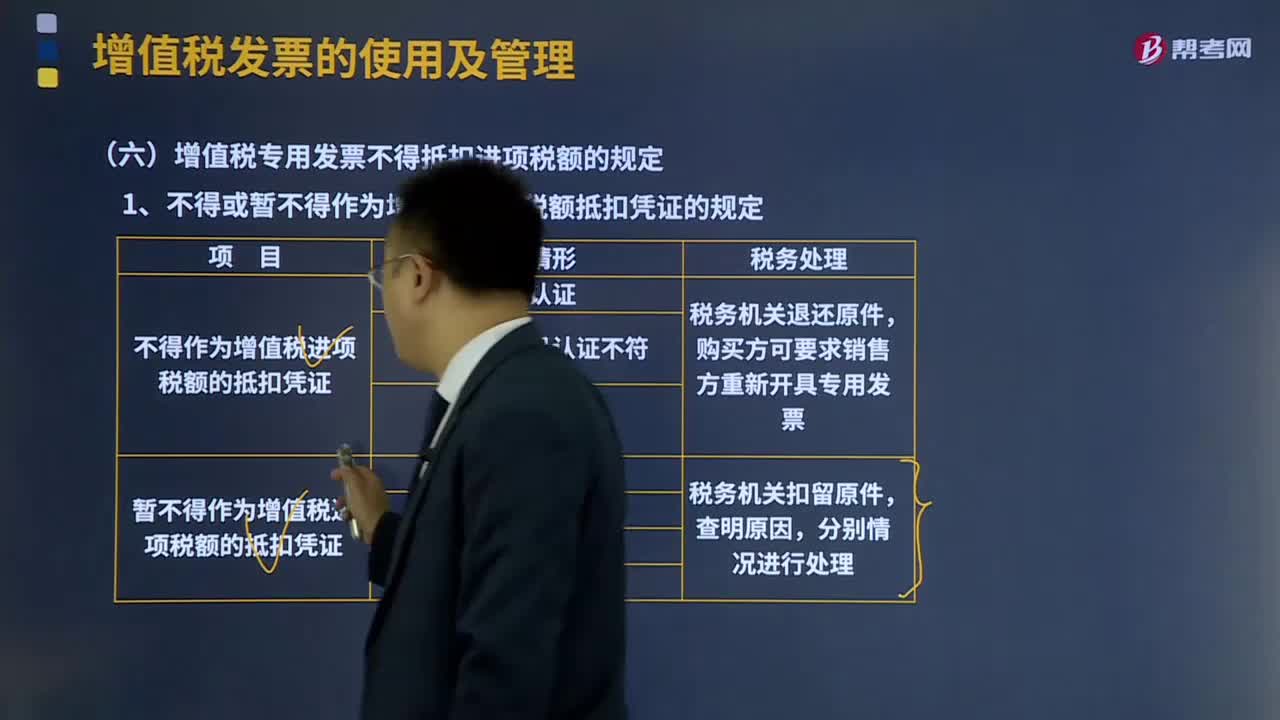

06:40增值稅專用發(fā)票不得抵扣進(jìn)項(xiàng)稅額的規(guī)定是什么?:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡(jiǎn)稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識(shí)別號(hào)有誤。增值稅專用發(fā)票代碼、號(hào)碼認(rèn)證不符。是指認(rèn)證時(shí)的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

09:41

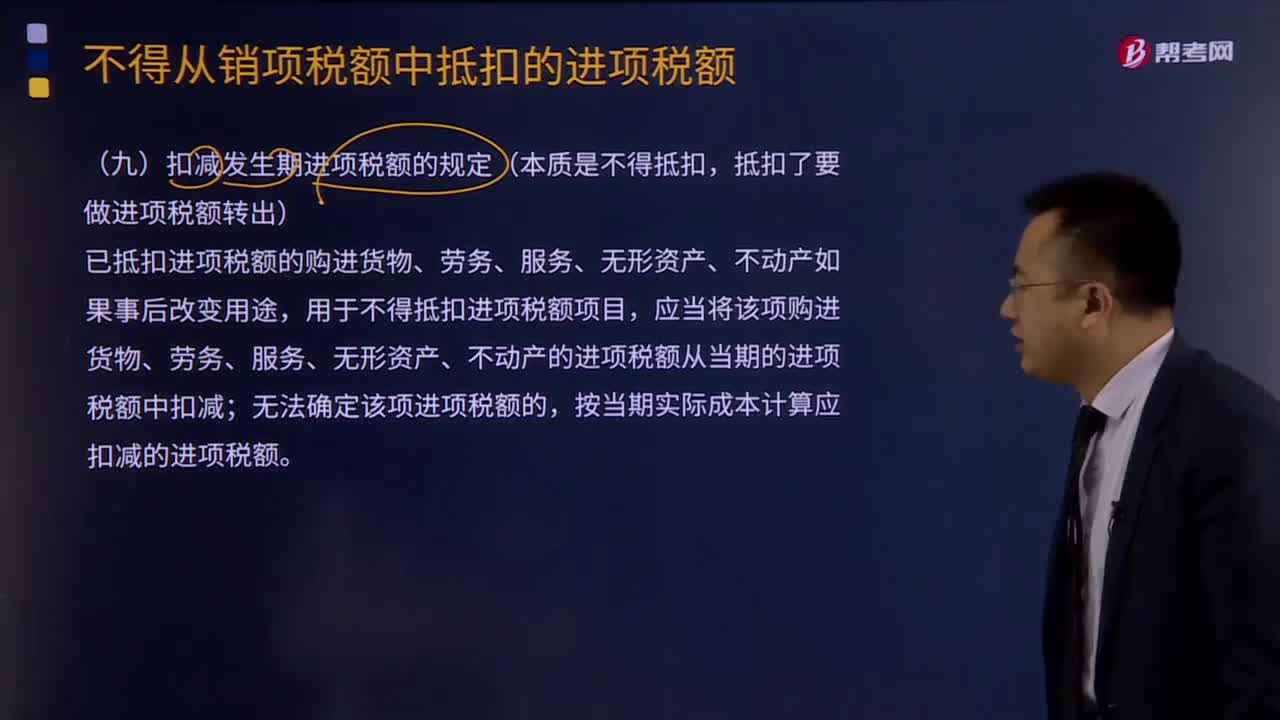

09:41扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?:扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?已抵扣進(jìn)項(xiàng)稅額的購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)如果事后改變用途,應(yīng)當(dāng)將該項(xiàng)購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額從當(dāng)期的進(jìn)項(xiàng)稅額中扣減,按當(dāng)期實(shí)際成本計(jì)算應(yīng)扣減的進(jìn)項(xiàng)稅額:1、原已作為進(jìn)項(xiàng)稅額抵扣的以后發(fā)生不得抵扣的情形做進(jìn)項(xiàng)稅額轉(zhuǎn)出:計(jì)入原材料(貨物)成本的價(jià)格部分×對(duì)應(yīng)的稅率,(2)原購進(jìn)時(shí)計(jì)算抵扣的農(nóng)產(chǎn)品:

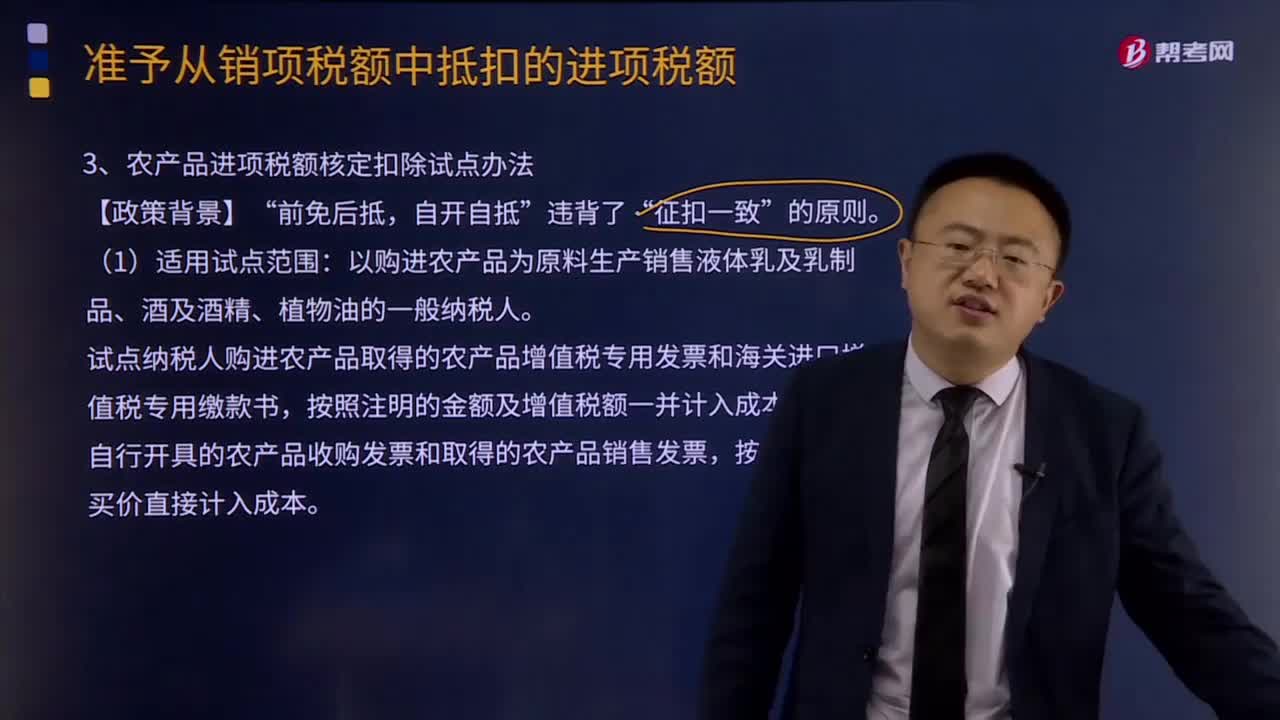

20:02

20:02什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?:什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?試點(diǎn)納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計(jì)入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價(jià)直接計(jì)入成本。

10:30

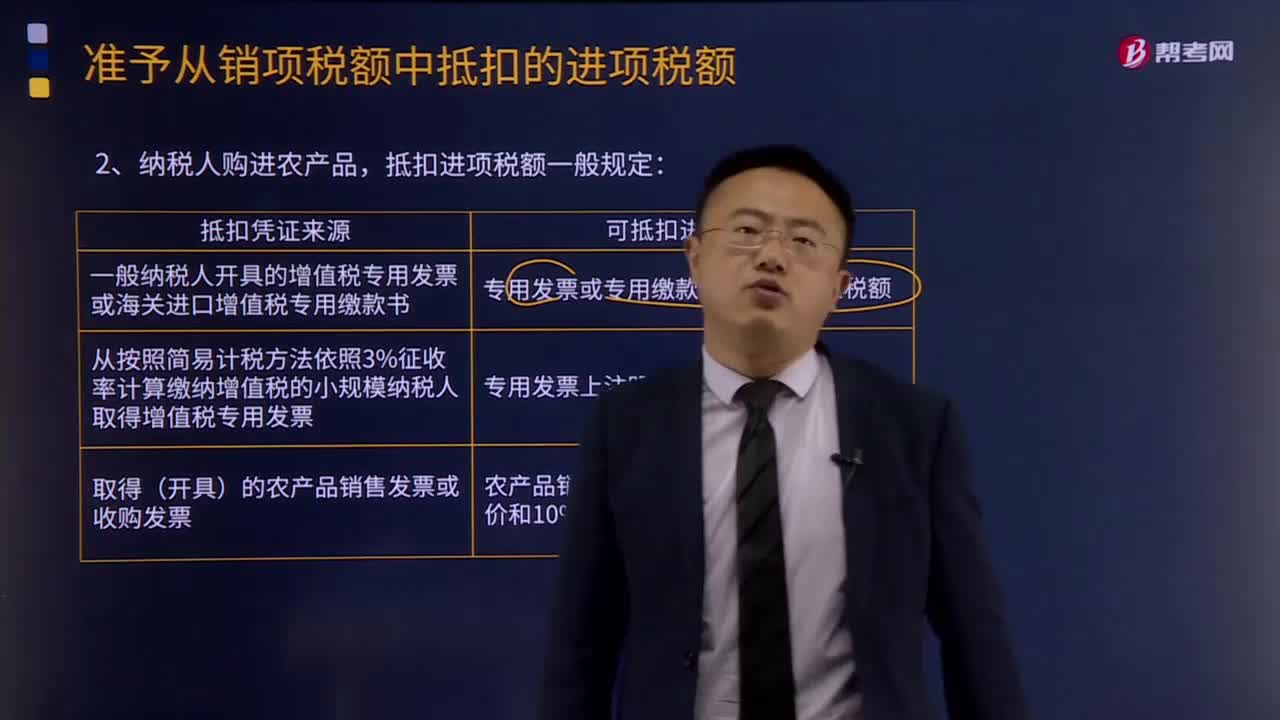

10:30納稅人購進(jìn)農(nóng)產(chǎn)品,抵扣進(jìn)項(xiàng)稅額的一般規(guī)定是什么?:從按照簡(jiǎn)易計(jì)稅方法依照3%征收率計(jì)算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價(jià)和9%的扣除率計(jì)算進(jìn)項(xiàng)稅額。(1)納稅人購進(jìn)用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進(jìn)適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

00:51

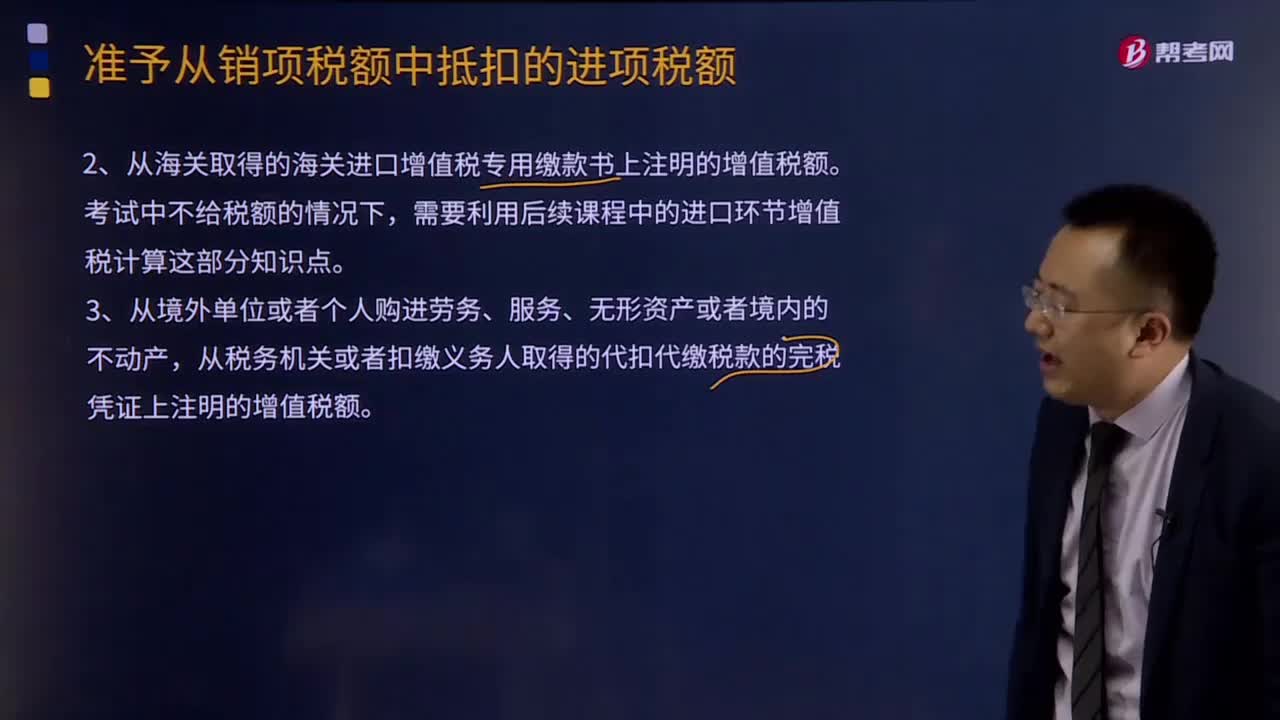

00:51增值稅進(jìn)項(xiàng)稅額憑票抵扣是什么?:增值稅進(jìn)項(xiàng)稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機(jī)動(dòng)車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認(rèn)銷項(xiàng)稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進(jìn)口環(huán)節(jié)增值稅計(jì)算這部分知識(shí)點(diǎn)。從境外單位或者個(gè)人購進(jìn)勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動(dòng)產(chǎn)。

06:19

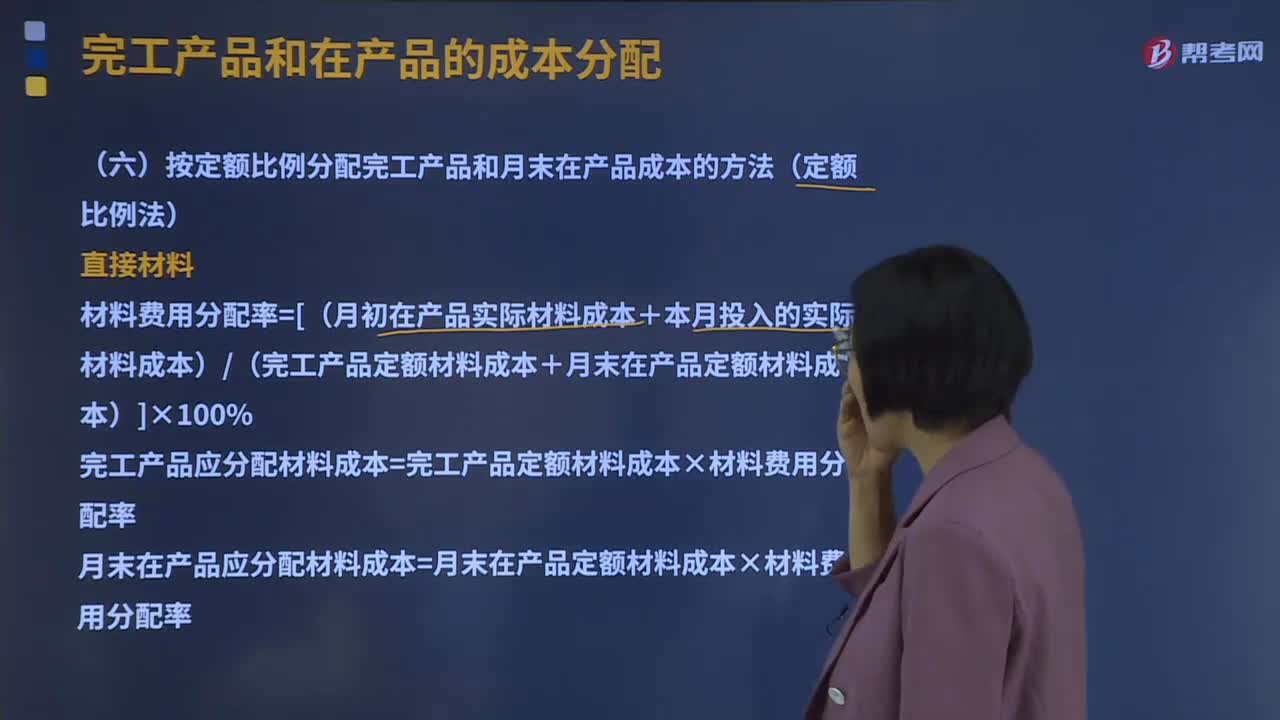

06:19什么是定額比例法?:按定額比例分配完工產(chǎn)品和月末在產(chǎn)品成本的方法又叫定額比例法。生產(chǎn)費(fèi)用可以在完工產(chǎn)品和月末在產(chǎn)品之間用定額消耗量或定額費(fèi)用作比例分配。通常材料費(fèi)用按定額消耗量比例分配,而其他費(fèi)用按定額工時(shí)比例分配。材料費(fèi)用分配率=[(月初在產(chǎn)品實(shí)際材料成本+本月投入的實(shí)際材料成本)(完工產(chǎn)品定額材料成本+月末在產(chǎn)品定額材料成本)]×100%:完工產(chǎn)品應(yīng)分配材料成本=完工產(chǎn)品定額材料成本×材料費(fèi)用分配率:

01:05

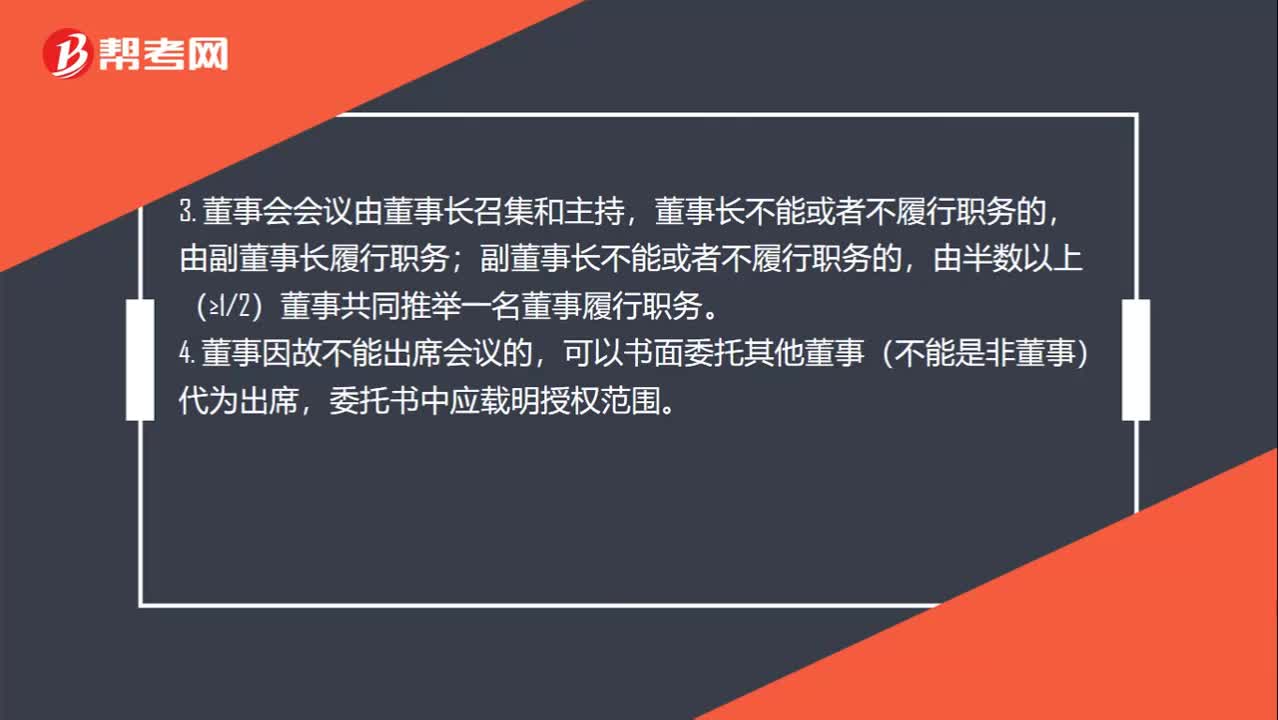

01:05股份有限公司會(huì)議制度是什么?:股份有限公司會(huì)議制度是什么?股份有限公司董事會(huì)的會(huì)議制度:1. 董事會(huì)每年度至少召開2次會(huì)議,每次會(huì)議應(yīng)當(dāng)于會(huì)議召開10日前通知全體董事和監(jiān)事。2. 董事會(huì)會(huì)議應(yīng)有過半數(shù)(大于12)的董事出席方可舉行。3. 董事會(huì)會(huì)議由董事長(zhǎng)召集和主持,董事長(zhǎng)不能或者不履行職務(wù)的,由副董事長(zhǎng)履行職務(wù);副董事長(zhǎng)不能或者不履行職務(wù)的,由半數(shù)以上(≥12)董事共同推舉一名董事履行職務(wù)。

03:03

03:03善意取得制度有什么樣的制度價(jià)值?:善意取得制度是指無權(quán)處分人將其財(cái)產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財(cái)產(chǎn)時(shí)出于善意,則受讓人將依法即時(shí)取得對(duì)該物產(chǎn)的所有權(quán)的一種法律制度。能夠均衡所有權(quán)人和善意受讓人利益。善意取得制度有關(guān)于贓物是否適用善意取得和關(guān)于不動(dòng)產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價(jià)值:無處分權(quán)人將不動(dòng)產(chǎn)或者動(dòng)產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日