下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:40

09:40一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務(wù)處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,納稅人向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)按照3%的預(yù)征率向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

00:13

00:13轉(zhuǎn)讓采礦權(quán)是否繳納印花稅?:轉(zhuǎn)讓采礦權(quán)是否繳納印花稅?不需要繳納印花稅,因為不在印花稅的征稅范圍中。

00:29

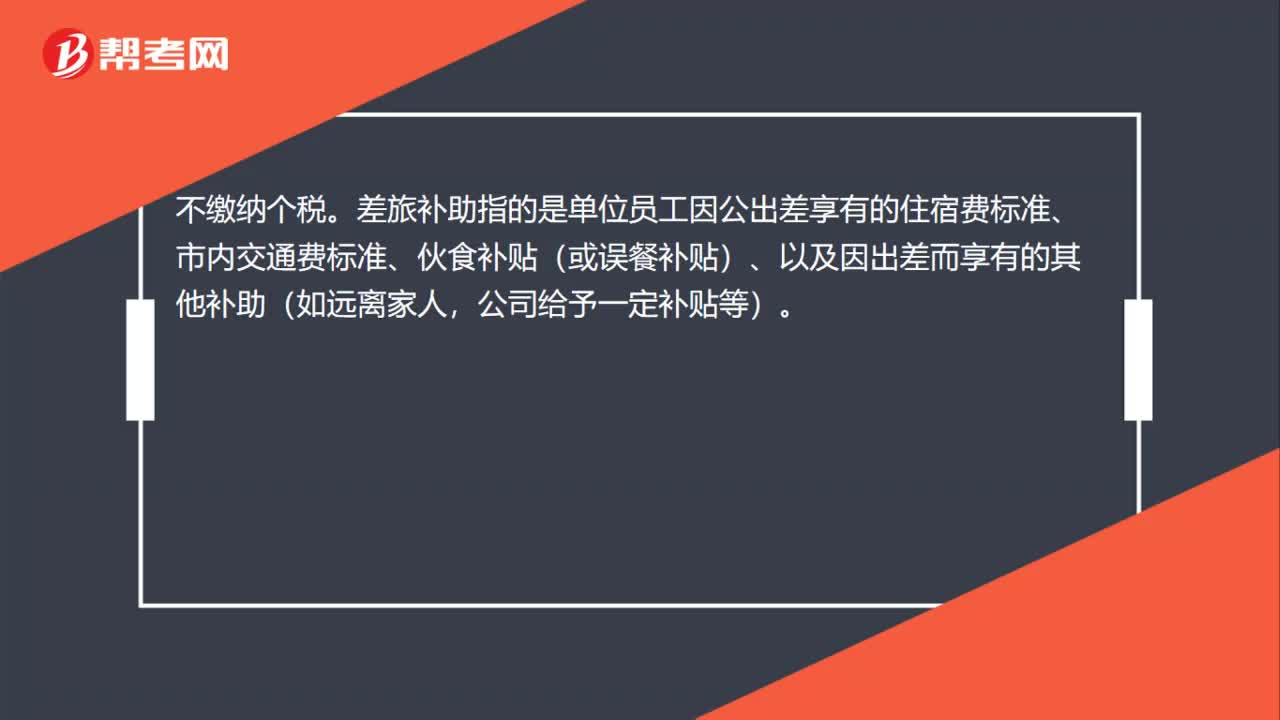

00:29員工出差期間發(fā)放的餐補,是否需要繳納個稅?:員工出差期間發(fā)放的餐補,是否需要繳納個稅?不繳納個稅。差旅補助指的是單位員工因公出差享有的住宿費標準、市內(nèi)交通費標準、伙食補貼(或誤餐補貼)、以及因出差而享有的其他補助(如遠離家人,公司給予一定補貼等)。

00:30

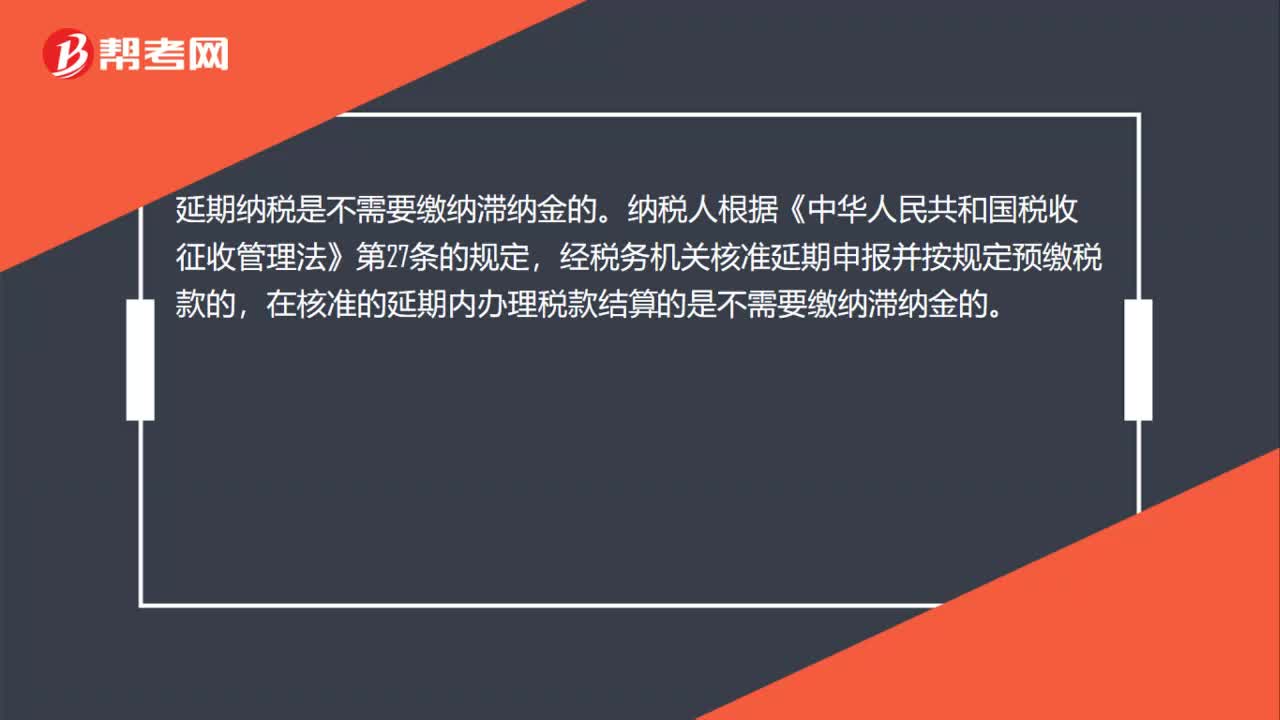

00:30延期納稅是否需要繳納滯納金?:延期納稅是否需要繳納滯納金?延期納稅是不需要繳納滯納金的。納稅人根據(jù)《中華人民共和國稅收征收管理法》第27條的規(guī)定,經(jīng)稅務(wù)機關(guān)核準延期申報并按規(guī)定預(yù)繳稅款的,在核準的延期內(nèi)辦理稅款結(jié)算的是不需要繳納滯納金的。

00:23

00:23本次疫情是否適用延期納稅的規(guī)定?:本次疫情是否適用延期納稅的規(guī)定?適用此規(guī)定。延期納稅是指納稅人因特殊困難,不能在規(guī)定的納稅期限內(nèi)履行納稅義務(wù),經(jīng)稅務(wù)機關(guān)批準予以延期繳納的情形。

00:52

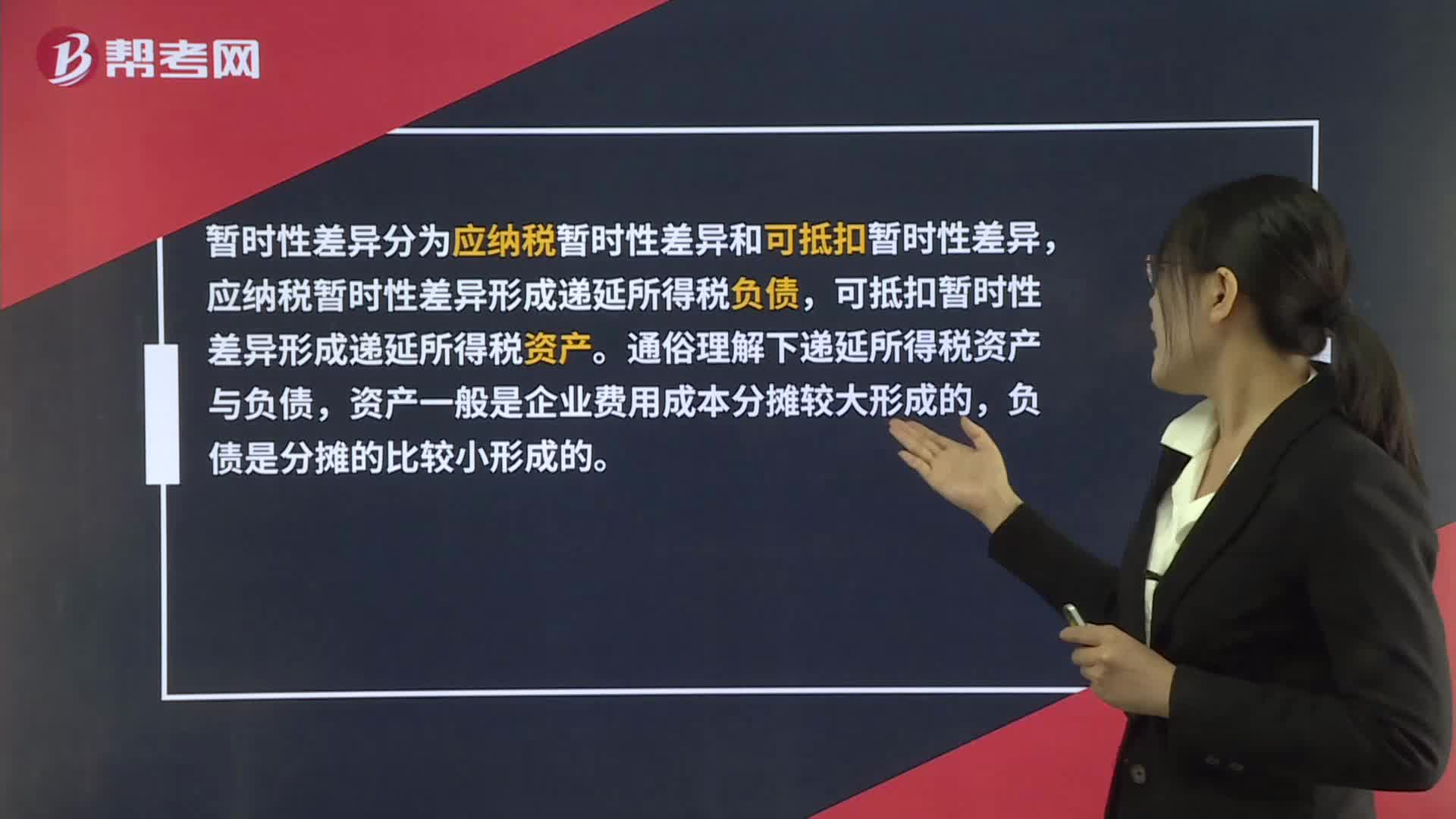

00:52怎樣理解應(yīng)納稅暫時性差異?:怎樣理解應(yīng)納稅暫時性差異?暫時性差異分為應(yīng)納稅暫時性差異和可抵扣暫時性差異,應(yīng)納稅暫時性差異形成遞延所得稅負債,可抵扣暫時性差異形成遞延所得稅資產(chǎn)。通俗理解下遞延所得稅資產(chǎn)與負債,資產(chǎn)一般是企業(yè)費用成本分攤較大形成的,負債是分攤的比較小形成的。資產(chǎn)是企業(yè)當(dāng)期費用攤的比稅法規(guī)定的多,需要調(diào)增,所以當(dāng)期所得稅要多交,在以后的納稅期可以少交,形成遞延所得稅資產(chǎn),負債相反。

01:33

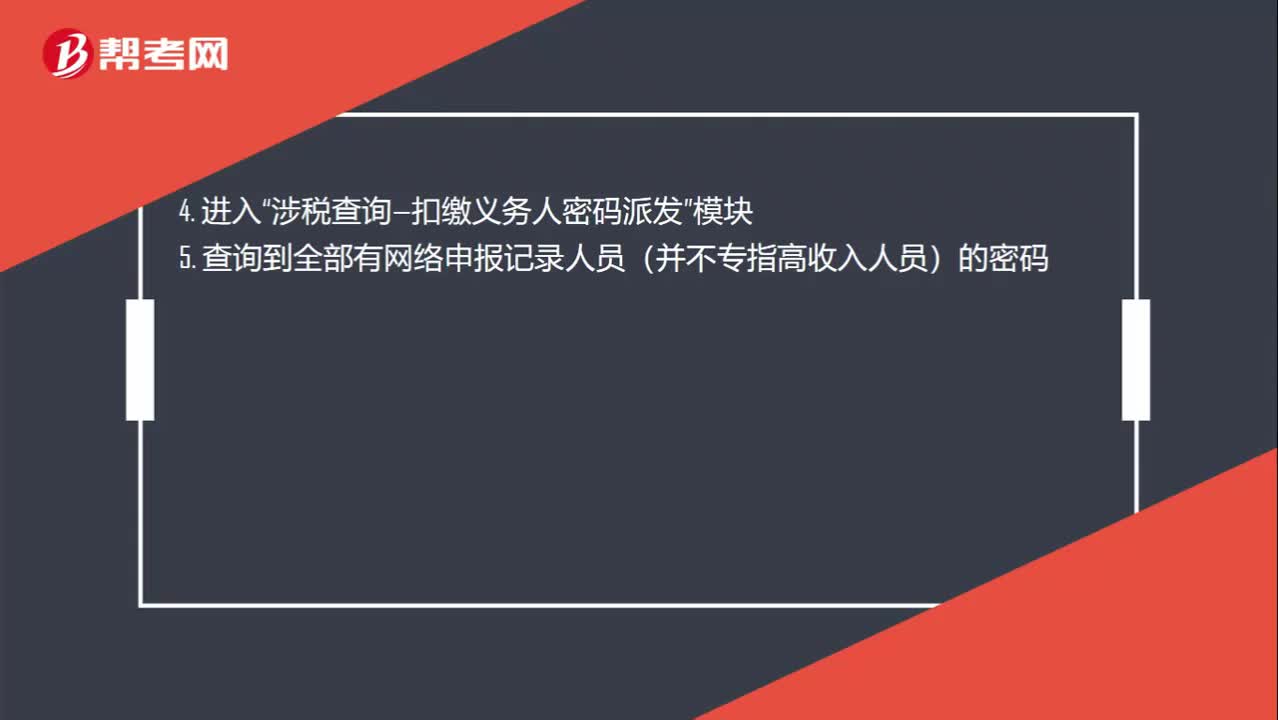

01:33個人所得稅繳納怎么查詢?:個人所得稅繳納怎么查詢?查詢個人所得稅的方法分為企業(yè)財務(wù)人員查詢和個人納稅情況查詢,都需要登錄地方稅務(wù)局網(wǎng)站查詢納稅情況,輸入相關(guān)信息和驗證碼即可。1. 企業(yè)進入地方稅務(wù)局網(wǎng)站辦稅大廳“2. 進入地方稅務(wù)局網(wǎng)上辦稅系統(tǒng)”3. 輸入企業(yè)用戶名和密碼、驗證碼:涉稅查詢—扣繳義務(wù)人密碼派發(fā)”5. 查詢到全部有網(wǎng)絡(luò)申報記錄人員(并不專指高收入人員)的密碼“個人納稅情況查詢操作流程”

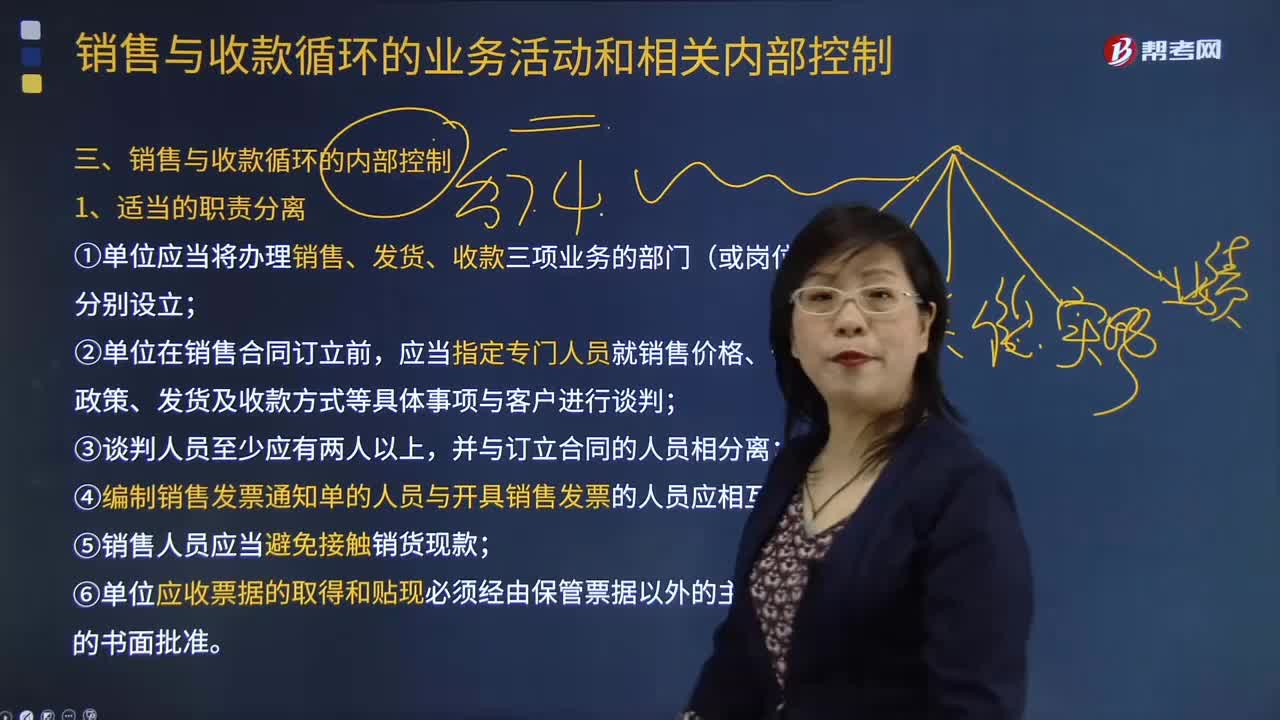

04:35

04:35銷售與收款循環(huán)是怎樣進行內(nèi)部控制的?:涉及銷售和收款兩個交易類別的相關(guān)財務(wù)報表項目、主要業(yè)務(wù)活動及主要憑證和會計記錄。①單位應(yīng)當(dāng)將辦理銷售、發(fā)貨、收款三項業(yè)務(wù)的部門(或崗位)分別設(shè)立,應(yīng)當(dāng)指定專門人員就銷售價格、信用政策、發(fā)貨及收款方式等具體事項與客戶進行談判,④編制銷售發(fā)票通知單的人員與開具銷售發(fā)票的人員應(yīng)相互分離;⑤銷售人員應(yīng)當(dāng)避免接觸銷貨現(xiàn)款。⑥單位應(yīng)收票據(jù)的取得和貼現(xiàn)必須經(jīng)由保管票據(jù)以外的主管人員的書面批準。

03:03

03:03善意取得制度有什么樣的制度價值?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。能夠均衡所有權(quán)人和善意受讓人利益。善意取得制度有關(guān)于贓物是否適用善意取得和關(guān)于不動產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價值:無處分權(quán)人將不動產(chǎn)或者動產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動產(chǎn)或者動產(chǎn)的所有權(quán)。

01:23

01:23我國現(xiàn)行稅法制度的三個層次是怎樣的?:我國現(xiàn)行稅法制度的三個層次是怎樣的?構(gòu)成稅種的要索主要包括納稅人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、減稅免稅等。二是不同的稅種構(gòu)成稅收制度。構(gòu)成稅收制度的具體稅種,但一般都包括所得稅直接稅,增值稅、消費稅及其他一些稅種等。三是規(guī)范稅款征收程序的法律法規(guī),稅收征收管理法等。稅種的設(shè)置及每種稅的征稅辦法,這些法律就是稅法。

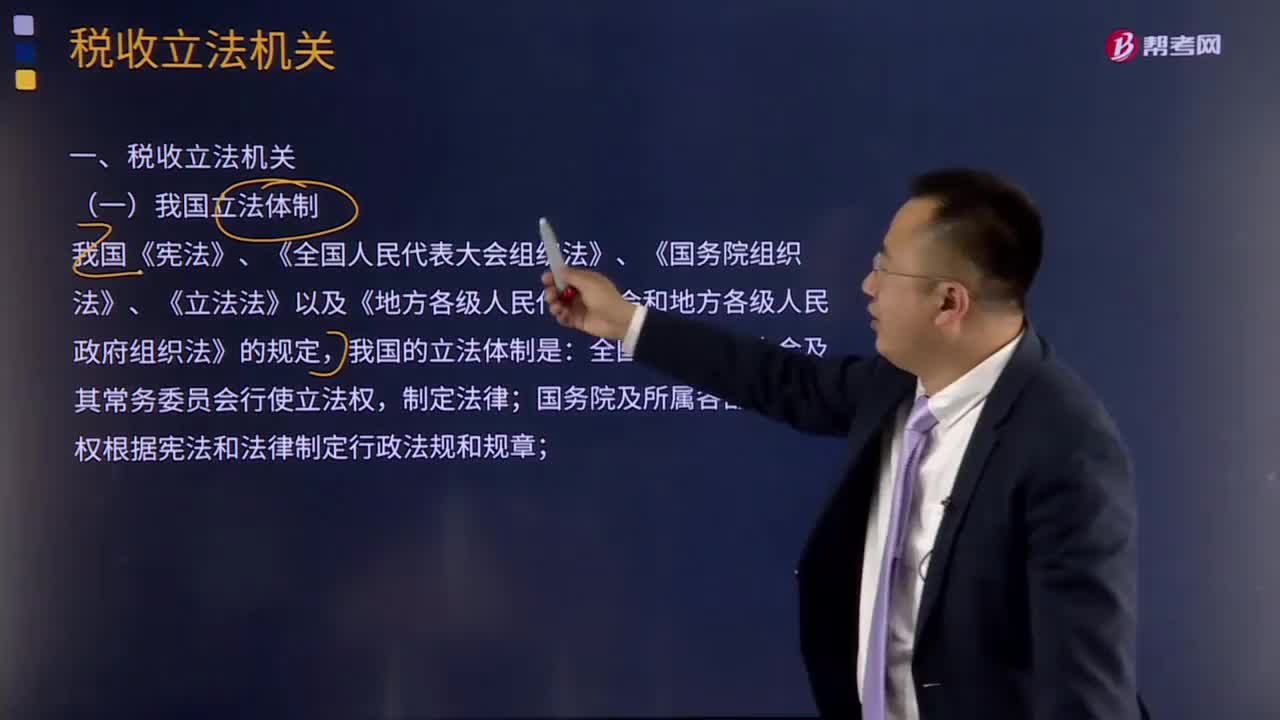

02:26

02:26我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務(wù)院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務(wù)委員會行使立法權(quán),制定法律;有權(quán)根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權(quán)制定地方性法規(guī),但要報全國人大常委會和國務(wù)院備案;

11:31

11:31資本市場效率的程度是怎樣的?:【提示】在半強式有效市場下技術(shù)分析與基本面分析均無用,【例題8·多選題】甲投資基金利用市場公開信息進行價值分析和投資,B.投資者不能通過獲取證券非公開信息進行投資獲取超額收益C.投資者不能通過分析證券歷史信息進行投資獲取超額收益D.投資者不能通過分析證券公開信息進行投資獲取超額收益【解析】弱式有效資本市場所以投資者不能通過分析證券歷史信息進行投資獲取超額收益

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日