稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:39

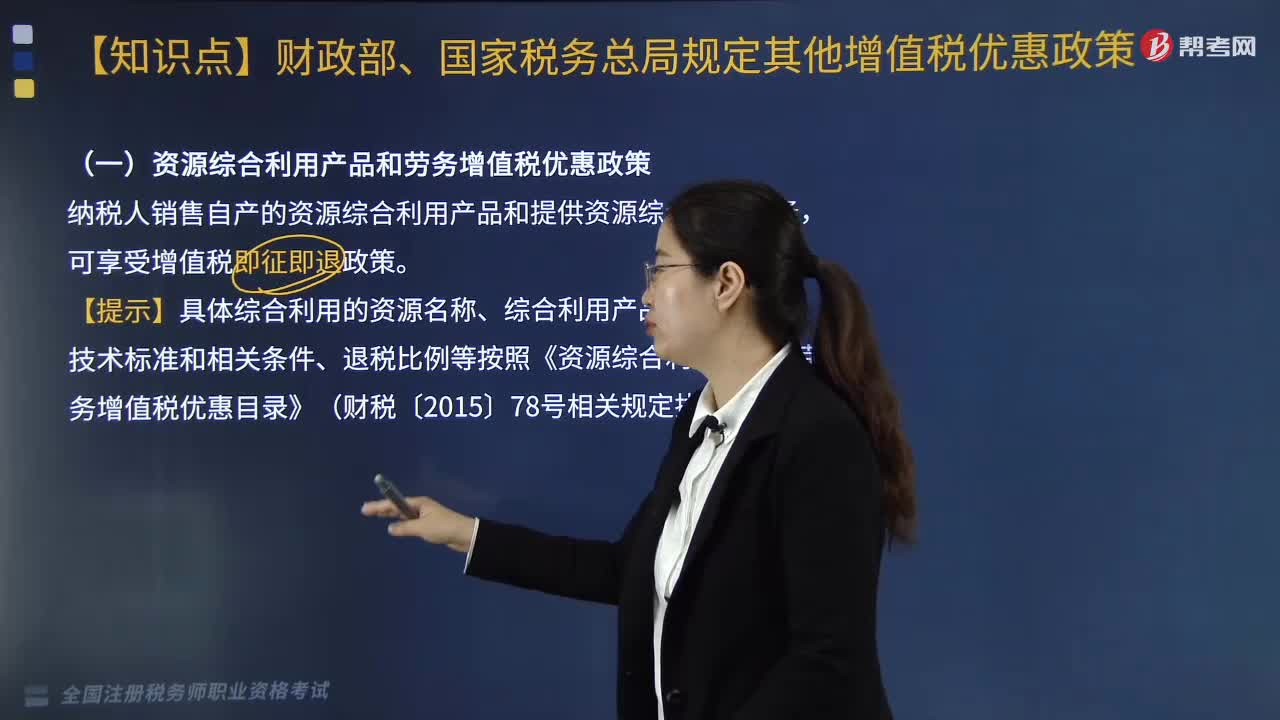

07:39醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關(guān)規(guī)定執(zhí)行:增值稅實(shí)際稅負(fù)超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%。

04:38

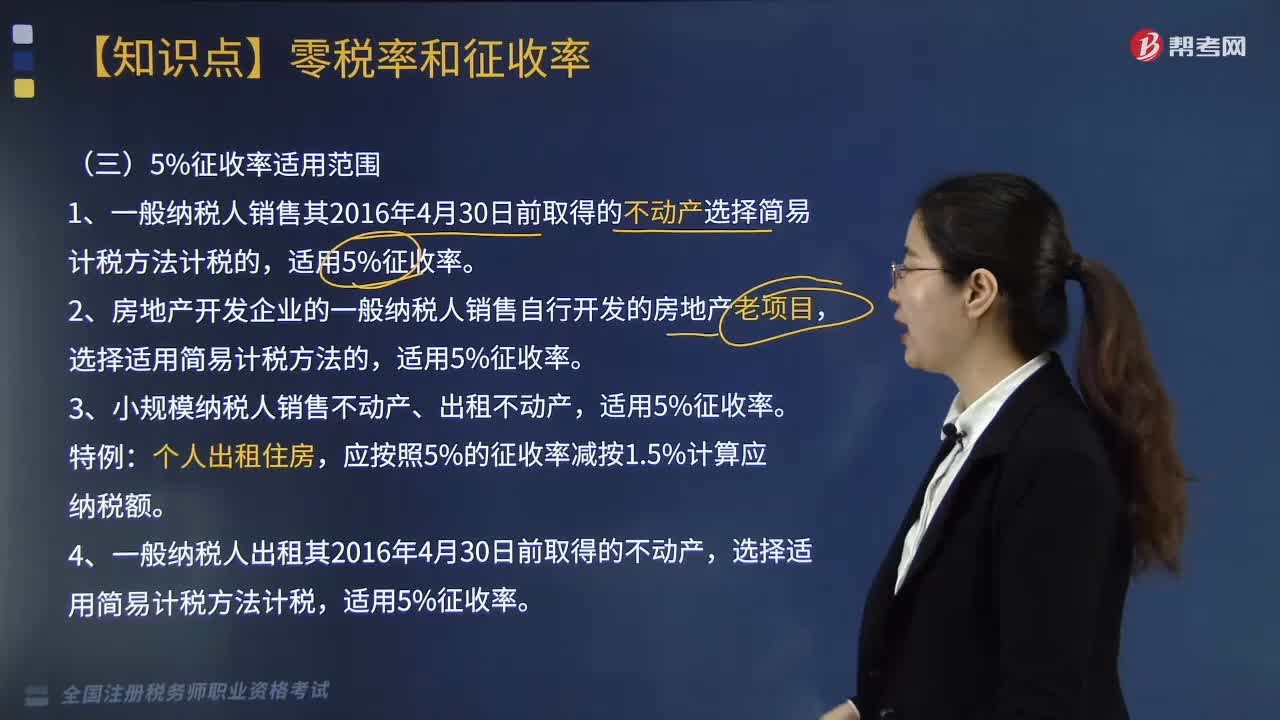

04:38增值稅的法定免稅項(xiàng)目有哪些?:增值稅的法定免稅項(xiàng)目有7項(xiàng),指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對科學(xué)研究機(jī)構(gòu)、技術(shù)開發(fā)機(jī)構(gòu)、學(xué)校等單位進(jìn)口國內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學(xué)研究、科技開發(fā)的儀器設(shè)備和教學(xué)用品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅;免征進(jìn)口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產(chǎn)不是一律免稅。1.對承擔(dān)糧食收儲任務(wù)的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營糧食一律征收增值稅。

05:01

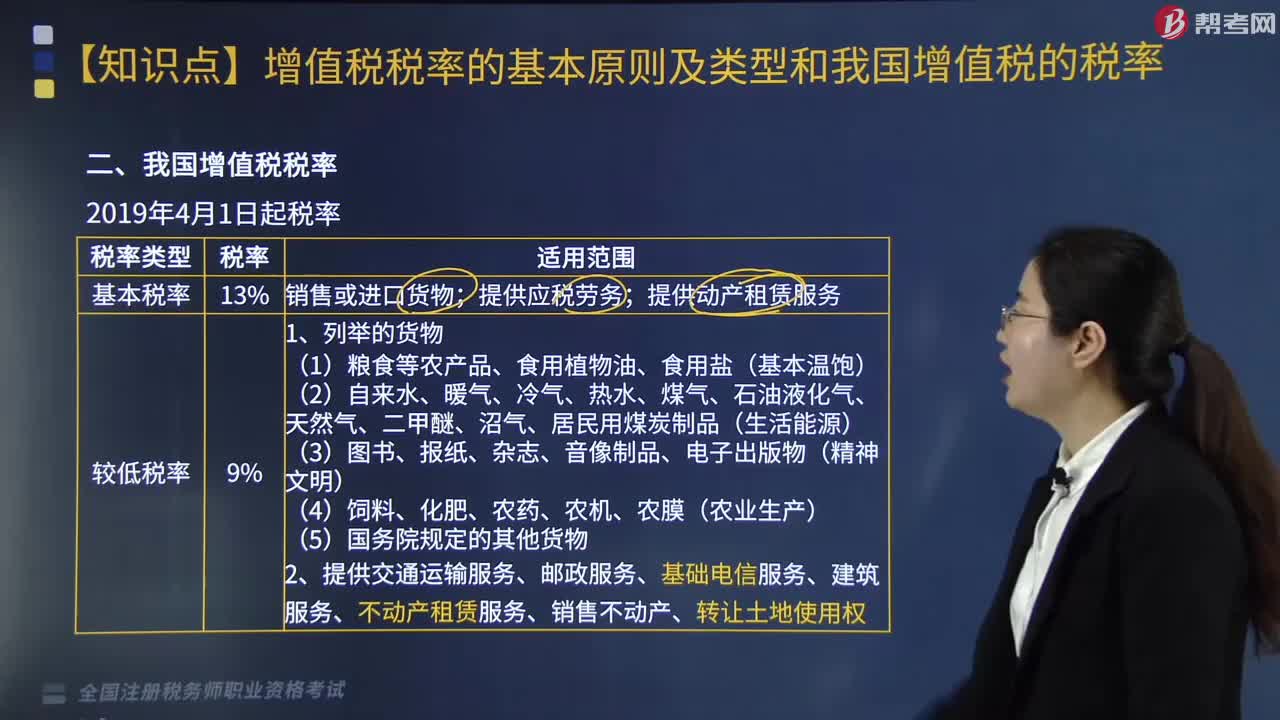

05:01我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進(jìn)口貨物、提供應(yīng)稅勞務(wù)、提供動產(chǎn)租賃服務(wù)。2.提供交通運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信服務(wù)、建筑服務(wù)、不動產(chǎn)租賃服務(wù)、銷售不動產(chǎn)、轉(zhuǎn)讓土地使用權(quán):提供現(xiàn)代服務(wù)(租賃除外)、增值電信服務(wù)、金融服務(wù)、生活服務(wù)、銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權(quán)除外),四、零稅率為0。

03:52

03:52不征收增值稅的項(xiàng)目有哪些?:不征收增值稅的項(xiàng)目有哪些?1.納稅人資產(chǎn)重組有關(guān)增值稅問題,將全部或部分實(shí)物資產(chǎn)以及與其相關(guān)的債權(quán)、債務(wù)和勞動力一并轉(zhuǎn)讓給其他單位和個人,轉(zhuǎn)讓的貨物不征收增值稅,2.納稅人取得中央財政補(bǔ)貼有關(guān)增值稅問題。(1)納稅人取得的中央財政補(bǔ)貼,不屬于增值稅應(yīng)稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補(bǔ)貼不屬于增值稅規(guī)定的價外費(fèi)用,3.試點(diǎn)納稅人根據(jù)國家指令無償提供的鐵路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)。

02:38

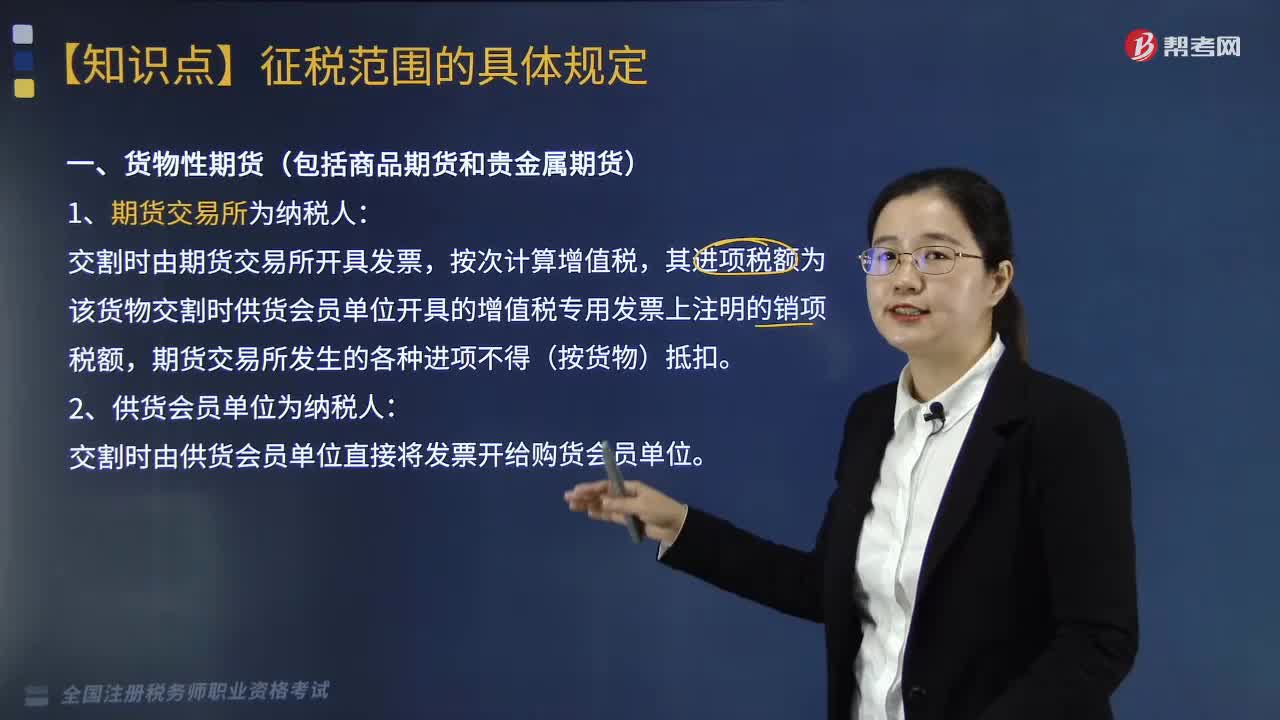

02:38貨物期貨交易增值稅的納稅人為哪些?:貨物期貨交易增值稅的納稅人為哪些?貨物期貨交易增值稅的納稅人為期貨交易所和供貨會員單位。交割時由期貨交易所開具發(fā)票,其進(jìn)項(xiàng)稅額為該貨物交割時供貨會員單位開具的增值稅專用發(fā)票上注明的銷項(xiàng)稅額,期貨交易所發(fā)生的各種進(jìn)項(xiàng)不得(按貨物)抵扣。二、供貨會員單位為納稅人:交割時由供貨會員單位直接將發(fā)票開給購貨會員單位。其拍賣收入作為罰沒收入由執(zhí)罰部門和單位如數(shù)上繳財政。對經(jīng)營單位購入拍賣物品再銷售的。

02:19

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

03:39

03:39股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?:股票的發(fā)行方式有哪些?以及股票發(fā)行定價的方法有哪幾種?股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價證券,1.股票的發(fā)行方式(如下圖所示),【提示】上市公司公開發(fā)行股票,也包括增發(fā)新股和配股兩種方式,是指股份公司首次向社會公眾公開招股的發(fā)行方式,是指上市公司向社會公眾發(fā)售股票的再融資方式,是指上市公司向原有股東按其持股的一定比例配售股票的再融資方式,2.股票的發(fā)行價格,在確定股票發(fā)行價格時。

03:04

03:04稅務(wù)師需要具備哪些職業(yè)道德?:稅務(wù)師需要具備哪些職業(yè)道德?是稅務(wù)師職業(yè)道德中的三個重要概念”也是對稅務(wù)師職業(yè)道德的最基本要求,稅務(wù)師執(zhí)行涉稅鑒證業(yè)務(wù)的靈魂:稅務(wù)師應(yīng)當(dāng)力求客觀:2.稅務(wù)師職業(yè)道德基本要求。遵守國家稅法及相關(guān)法律、行政法規(guī)。遵守稅務(wù)師行業(yè)自律組織的規(guī)則和所屬機(jī)構(gòu)的管理規(guī)定;(2)誠實(shí)信用——稅務(wù)師職業(yè)道德的靈魂,委托人利益至上是涉稅服務(wù)業(yè)務(wù)的核心原則之一,稅務(wù)師職業(yè)道德的基本要求如下表所示;

03:56

03:56增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。境外的單位或個人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國境外(以下簡稱境外)單位或個人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);以購買方為增值稅扣繳義務(wù)人。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實(shí)現(xiàn)的各項(xiàng)增值項(xiàng)目一一相加。以企業(yè)在計算期內(nèi)實(shí)現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項(xiàng)目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費(fèi)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費(fèi)部分。

00:48

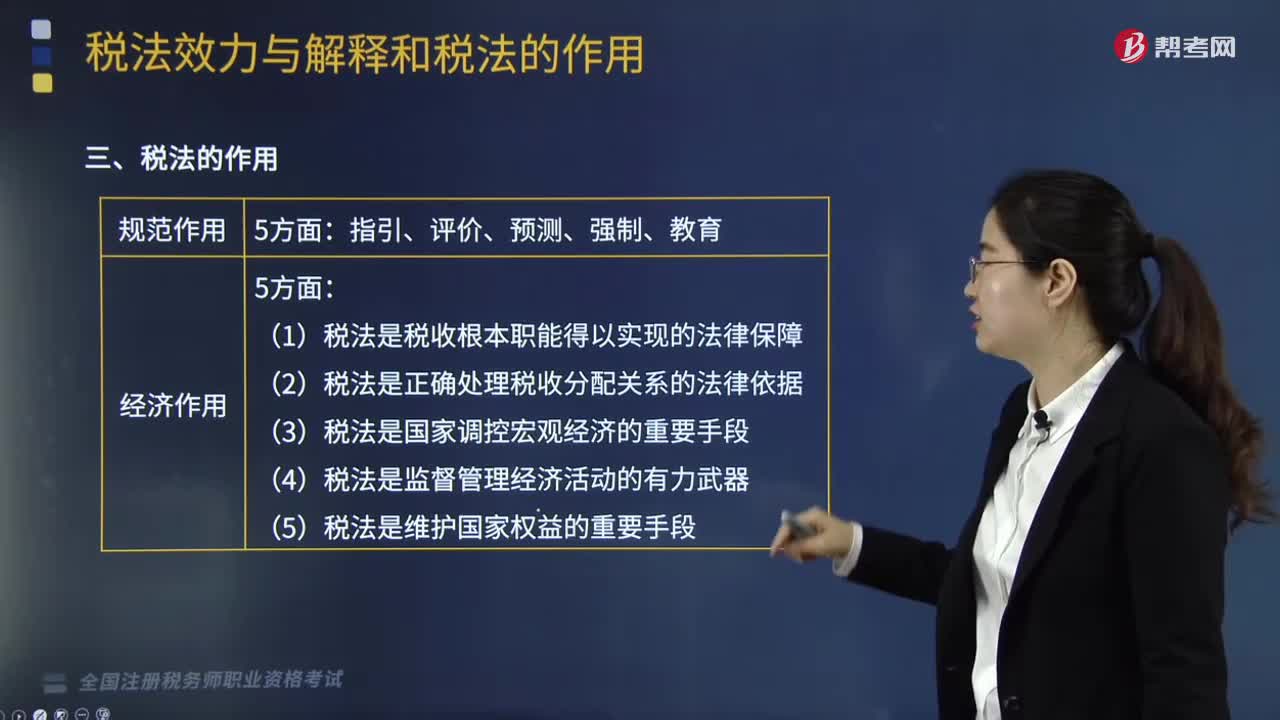

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實(shí)施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟(jì)作用兩個方面進(jìn)行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實(shí)質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強(qiáng)制作用是指對違反稅法的行為進(jìn)行制裁而產(chǎn)生的法律保證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日