下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

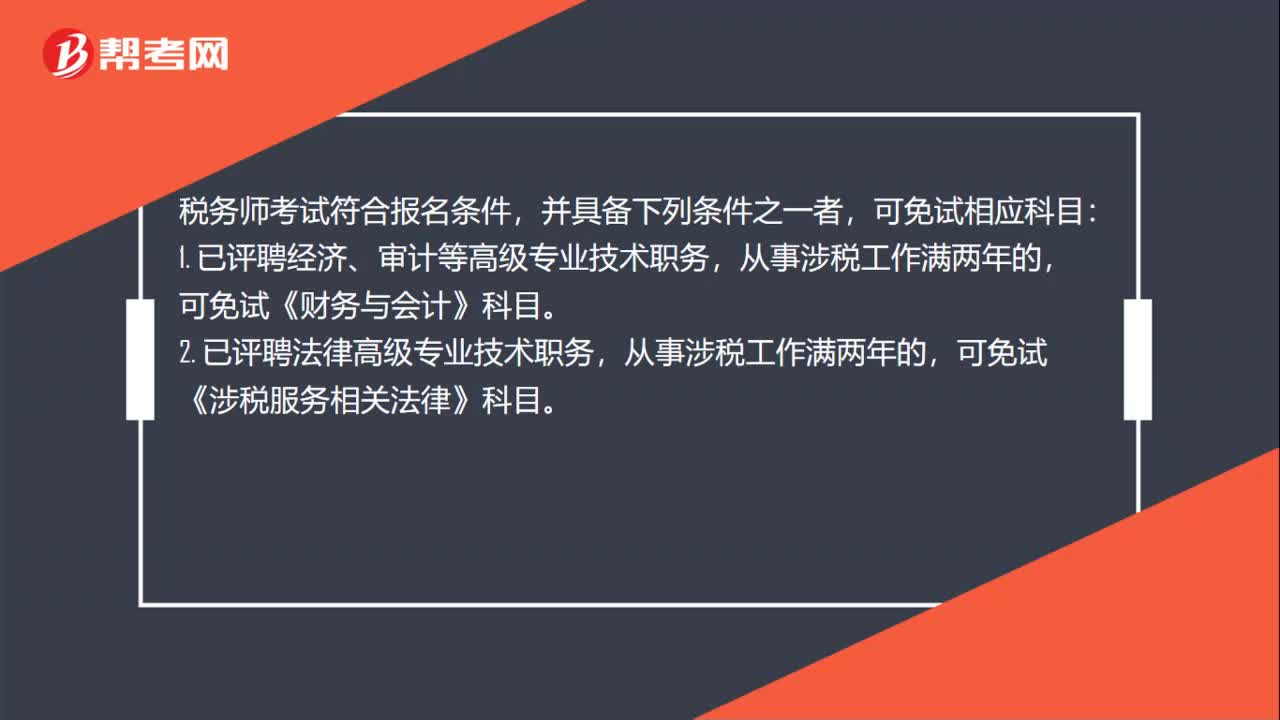

00:33稅務(wù)師考試免試條件有哪些?:稅務(wù)師考試免試條件有哪些?稅務(wù)師考試符合報名條件,并具備下列條件之一者,可免試相應(yīng)科目:1. 已評聘經(jīng)濟、審計等高級專業(yè)技術(shù)職務(wù),可免試《財務(wù)與會計》科目。2. 已評聘法律高級專業(yè)技術(shù)職務(wù),從事涉稅工作滿兩年的,可免試《涉稅服務(wù)相關(guān)法律》科目。

00:27

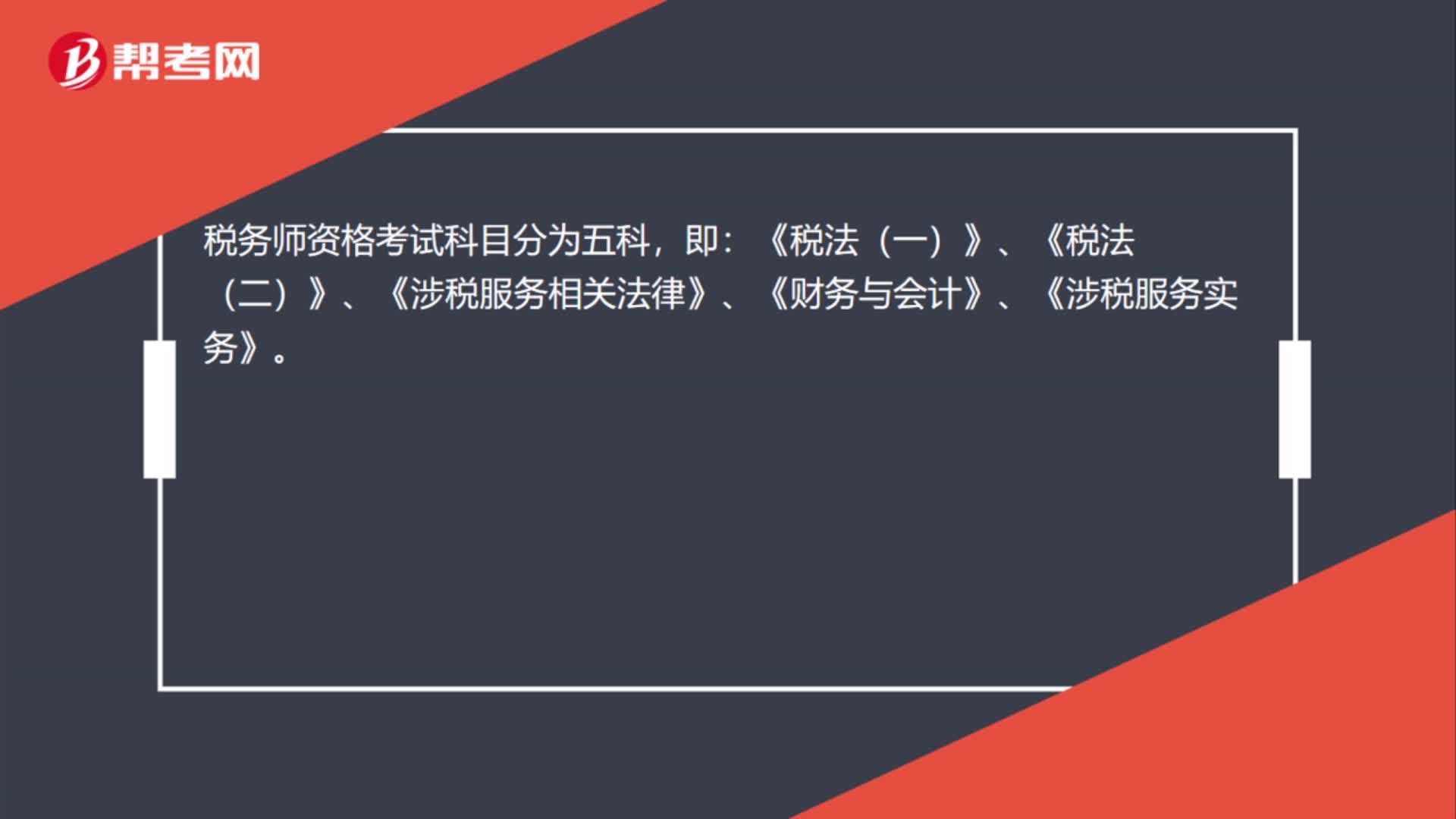

00:27稅務(wù)師考試的科目有哪些?:稅務(wù)師考試的科目有哪些?稅務(wù)師考試科目為五科,即:《稅法(一)》、《稅法(二)》、《涉稅服務(wù)相關(guān)法律》、《財務(wù)與會計》、《涉稅服務(wù)實務(wù)》。

04:19

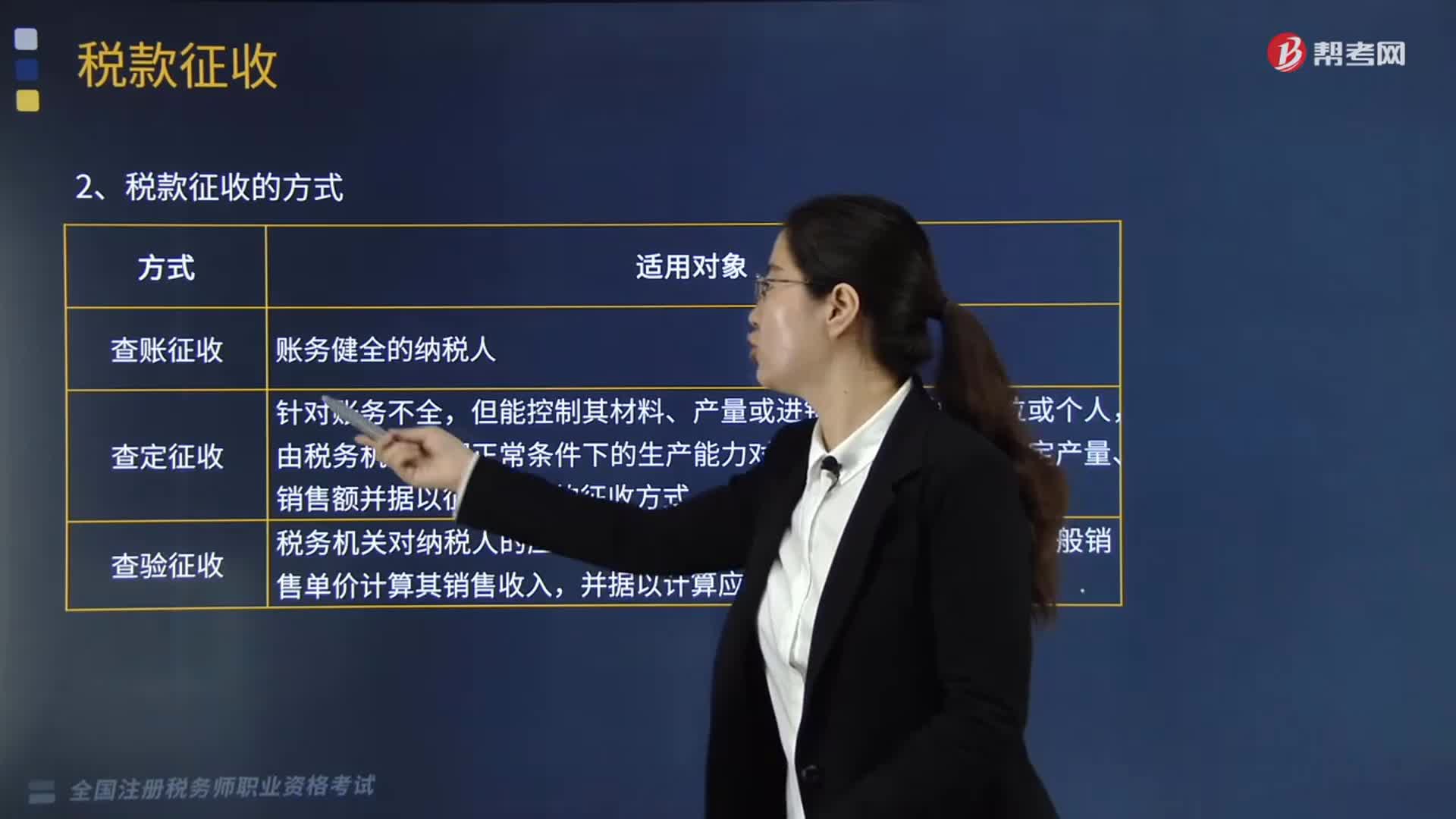

04:19帶你快速掌握稅款征收的方式有哪些?:稅款征收是指稅務(wù)機關(guān)依照法律、行政法規(guī)的規(guī)定將納稅人應(yīng)當(dāng)繳納的稅款組織入庫的一系列活動的總稱,查賬征收、查定征收、查驗征收、定期定額征收、代扣代繳、代收代繳和委托代征稅款。由納稅人到指定的銀行繳納稅款的一種征收方式,查定征收是指由稅務(wù)機關(guān)通過按期查實納稅人的生產(chǎn)經(jīng)營情況則確定其應(yīng)納稅額,分期征收稅款的一種征收方式。

02:49

02:49企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應(yīng)就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設(shè)立的機構(gòu)、場所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

00:31

00:31涉稅服務(wù)在稅收征納關(guān)系有哪些作用?:涉稅服務(wù)在稅收征納關(guān)系有哪些作用?涉稅服務(wù)機構(gòu)是稅務(wù)機關(guān)和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務(wù),涉稅服務(wù)在稅收征納關(guān)系中的作用:2.涉稅服務(wù)有利于完善稅收征管的監(jiān)督制約機制,同時又受到納稅人與稅務(wù)師的監(jiān)督制約。《中華人民共和國稅收征收管理法》以下簡稱《稅收征管法》也對納稅人作了自覺申報納稅的規(guī)定,正是適應(yīng)了納稅人準確履行納稅義務(wù)的需要,涉稅服務(wù)制度的實施。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準備、風(fēng)險準備等準備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

04:28

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應(yīng)在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應(yīng)當(dāng)與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應(yīng)當(dāng)計入當(dāng)期損益或者有關(guān)資產(chǎn)成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,企業(yè)當(dāng)年度實際發(fā)生的相關(guān)成本、費用;

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國境內(nèi)設(shè)立機構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機構(gòu)、場所有實際聯(lián)系的股息、紅利等權(quán)益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,五、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額,計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金。

03:56

03:56增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。境外的單位或個人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國境外(以下簡稱境外)單位或個人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);以購買方為增值稅扣繳義務(wù)人。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當(dāng)期計入產(chǎn)品價值的折舊費部分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日