下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

14:09

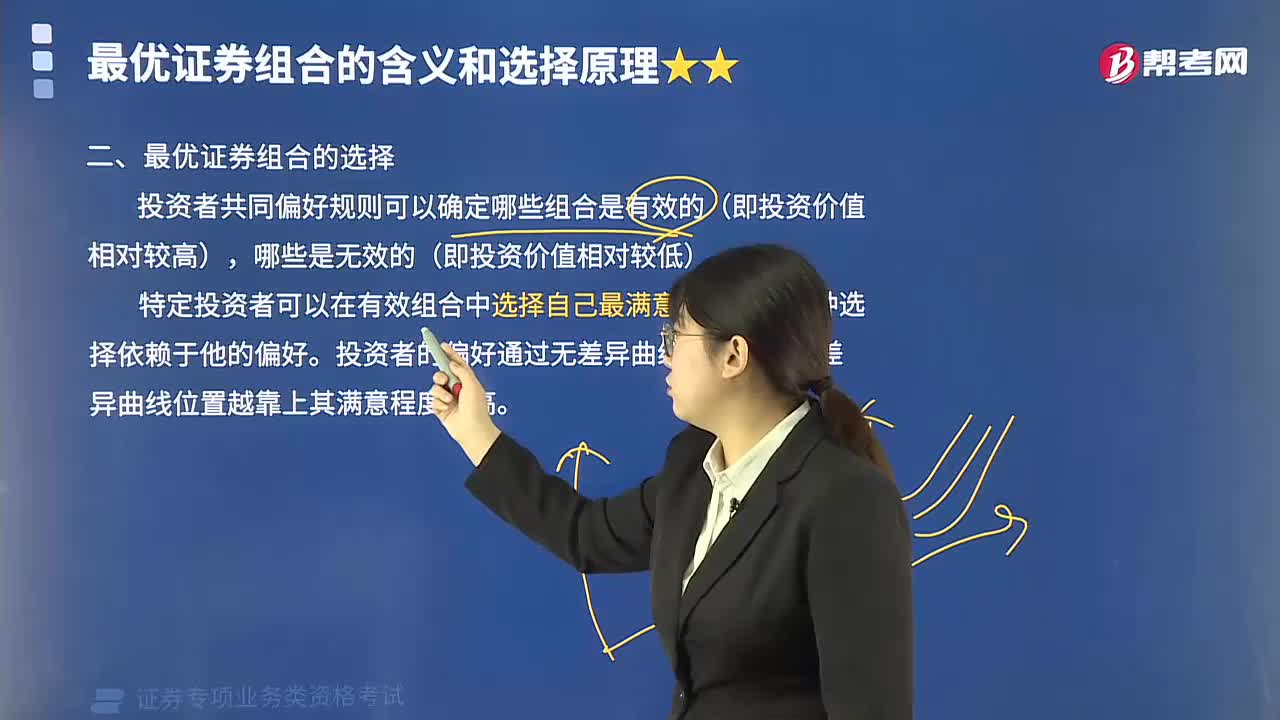

14:09投資者的個(gè)人偏好與無差異曲線有怎樣的關(guān)系?:投資者的個(gè)人偏好與無差異曲線有怎樣的關(guān)系?這種期望收益率的増量可認(rèn)為是對(duì)增加風(fēng)險(xiǎn)的補(bǔ)償。這是否滿足投資者個(gè)人的風(fēng)險(xiǎn)補(bǔ)償要求因人而異。増加的期望收益率恰好能補(bǔ)償增加的風(fēng)險(xiǎn),増加的期望收益率超過對(duì)增加風(fēng)險(xiǎn)的補(bǔ)償,(3)同一條無差異曲線上的組合給投資者帶來的滿意程度相同。(4)不同無差異曲線上的組合給投資者帶來的滿意程度不同。其上的投資組合給投資者帶來的滿意程度就越高。

02:27

02:27有效證券組合的含義是什么?有什么特征?:有效證券組合的含義是什么?人們?cè)谒锌尚械耐顿Y組合中進(jìn)行選擇,如果證券組合特征由期望收益率和收益率方差來表示,可以排除那些被所有投資者都認(rèn)為差的組合,有效邊界上的不同組合。因而有效組合相當(dāng)于有可能被某位投資者選作最佳組合的候選組合。不同投資者可以在有效邊界上獲得任一位置,這一點(diǎn)所代表的組合在所有可行組合中方差最小,有效證券組合是指()。排除那些被所有投資者都認(rèn)為差的組合后余下的這些組合。

05:41

05:41證券組合可行域和有效邊界的一般圖形是什么?:證券組合可行域和有效邊界的一般圖形是什么?投資者需要做的是在其中選擇自己最滿意的證券組合進(jìn)行投資。總存在比它更好的證券組合,那么投資者選擇期望收益率高的組合。(2)如果兩種證券組合具有相同的期望收益率和不同的收益率方差,那么投資者選擇方差較小的組合。根據(jù)有效證券組合的定義。Ⅰ.由兩種證券構(gòu)成組合的可行域可能是一條曲線。該曲線的彎曲程度由這兩種證券收益率之間的聯(lián)動(dòng)關(guān)系所決定。

03:54

03:54多種證券組合的可行域有哪些?:證券組合是指個(gè)人或機(jī)構(gòu)投資者所持有的各種有價(jià)證券的總稱,可能的投資組合便不再局限于一條曲線上,A、B、C三種證券所能得到的所有合法組合將落人并填滿坐標(biāo)系中組合線AB、BC、AC圍成的區(qū)域,該區(qū)域稱為不允許賣空時(shí)證券A、B和C的證券組合可行域。每ー個(gè)合法的組合稱為ー個(gè)可行組合。三種證券組合的可行域不再是上圖所示的有限區(qū)域,當(dāng)由多種證券(不少于三種證券)構(gòu)造證券組合時(shí)。

04:45

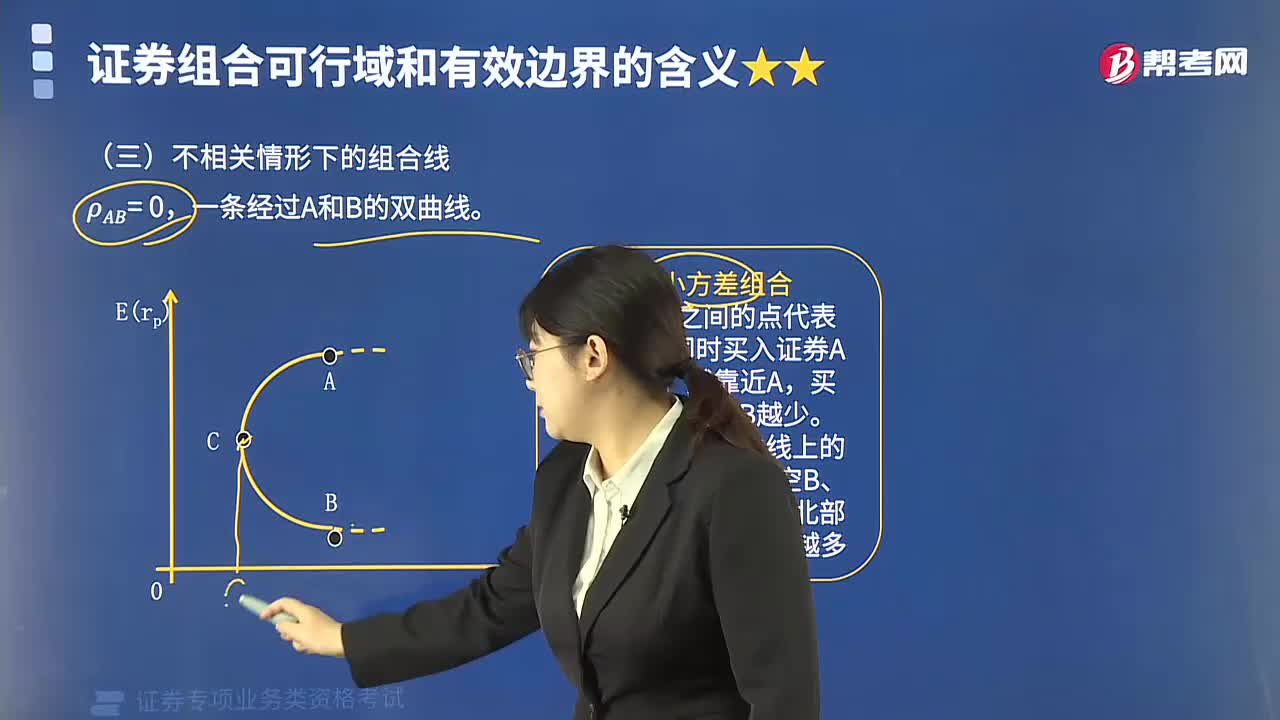

04:45不相關(guān)情形下的組合線的關(guān)系是怎樣的?:不相關(guān)情形下的組合線的關(guān)系是怎樣的?(一)不相關(guān)情形下的組合線:C點(diǎn)為最小方差組合,介于A與B之間的點(diǎn)代表的組合由同時(shí)買入證券A和B構(gòu)成,買入A越多。買入B越少,而A點(diǎn)的東北部曲線上的點(diǎn)代表的組合由賣空B、買入A形成,組合中賣空B越多,組合降低風(fēng)險(xiǎn)的程度由證券間的關(guān)聯(lián)程度決定,即組合線上的組合均是可行的(合法的),則投資者只能在組合線上介于A、B點(diǎn)之間(包括A和B點(diǎn))獲得ー個(gè)組合

05:35

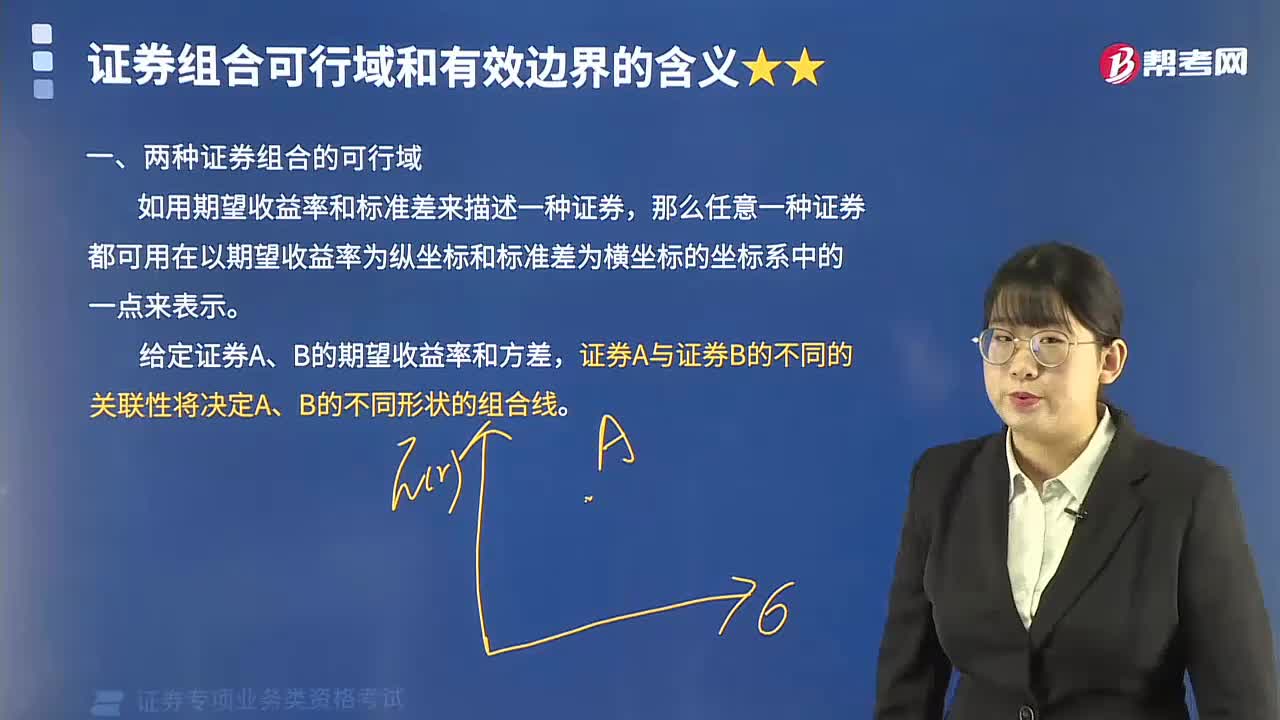

05:35完全正、負(fù)相關(guān)下的組合線的關(guān)系是怎樣的?:完全正、負(fù)相關(guān)下的組合線的關(guān)系是怎樣的?相關(guān)系數(shù)是變量之間相關(guān)程度的指標(biāo)。總體相關(guān)系數(shù)用ρ表示,如用期望收益率和標(biāo)準(zhǔn)差來描述一種證券,那么任意一種證券都可用在以期望收益率為縱坐標(biāo)和標(biāo)準(zhǔn)差為橫坐標(biāo)的坐標(biāo)系中的一點(diǎn)來表示。給定證券A、B的期望收益率和方差,證券A與證券B的不同的關(guān)聯(lián)性將決定A、B的不同形狀的組合線。(一)完全正、負(fù)相關(guān)下的組合線,(二)完全負(fù)相關(guān)下的組合線。

06:54

06:54證券組合的含義是什么?有哪些類型?:夏普、林特耐、莫辛研究出資本資產(chǎn)定價(jià)模型;CAPM給出了資產(chǎn)的收益、風(fēng)險(xiǎn)以及二者關(guān)系的精確描述,證券組合按不同的投資目標(biāo)可以分為避稅型、收入型、增長型、收入和增長混合型、貨幣市場型、國際型及指數(shù)化型,三、證券組合管理的意義。采用適當(dāng)?shù)姆椒ㄟx擇多種證券作為投資對(duì)象,以達(dá)到在保證預(yù)定收益的前提下使投資風(fēng)險(xiǎn)最小或在控制風(fēng)險(xiǎn)的前提下使投資收益最大化的目標(biāo)。

04:55

04:55套利定價(jià)模型應(yīng)該如何應(yīng)用?:套利定價(jià)模型應(yīng)該如何應(yīng)用?并不僅僅只受證券組合內(nèi)部風(fēng)險(xiǎn)因素的影響。但并不確定知道這些因素中哪些因素對(duì)證券收益有廣泛而特定的影響,以分離出那些統(tǒng)計(jì)上顯著影響證券收益的主要因素。(2)明確確定某些因素與證券收益有關(guān),A. 賣出該套利組合中投資比重為正值的成員證券,B. 賣出該套利組合中投資比重為負(fù)值的成員證券,50%用于購買該套利組合中投資比重為正值的成員證券。

07:48

07:48套利組合的概念是什么?如何計(jì)算?:套利組合的概念是什么?套利投資組合(Arbitrage portfolio)是指不需增加風(fēng)險(xiǎn)也不需增加資本利得,套利是指人們不需要追加投資就可以獲得收益的買賣行為。指人們利用同一資產(chǎn)在不同市場間定價(jià)不一致,通過資金的轉(zhuǎn)移而實(shí)現(xiàn)無風(fēng)險(xiǎn)收益的行為。一旦存在兩種價(jià)格就出現(xiàn)了套利機(jī)會(huì)。因此現(xiàn)實(shí)中大部分套利行為屬于有風(fēng)險(xiǎn)套利。投資者如果能發(fā)現(xiàn)套利組合并持有它。

06:58

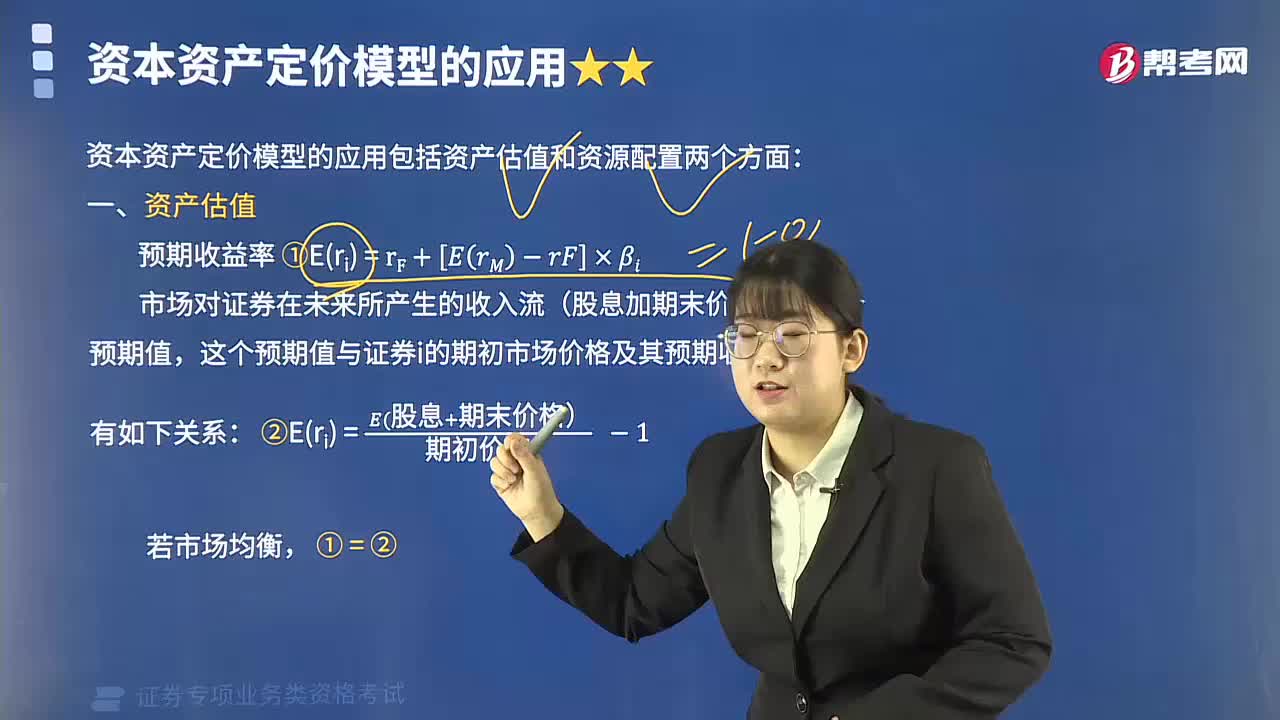

06:58資本資產(chǎn)定價(jià)模型應(yīng)該如何應(yīng)用?:資本資產(chǎn)定價(jià)模型應(yīng)該如何應(yīng)用?資本資產(chǎn)定價(jià)模型(Capital Asset Pricing Model 簡稱CAPM)是由美國學(xué)者夏普(William Sharpe)、林特爾(John Lintner)、特里諾(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在資產(chǎn)組合理論和資本市場理論的基礎(chǔ)上發(fā)展起來的,主要研究證券市場中資產(chǎn)的預(yù)期收益率與風(fēng)險(xiǎn)資產(chǎn)之間的關(guān)系。

03:01

03:01證券投資顧問應(yīng)具備怎樣的職業(yè)操守?:證券投資顧問應(yīng)具備怎樣的職業(yè)操守?職業(yè)操守是指人們?cè)趶氖侣殬I(yè)活動(dòng)中必須遵從的最低道德底線和行業(yè)規(guī)范。職業(yè)操守是個(gè)聽上去很抽象但實(shí)際上很具體的概念。其實(shí)職業(yè)操守是并不單指是一個(gè)道德問題。證券投資顧問的職業(yè)操守應(yīng)當(dāng)遵循十六字原則:在執(zhí)業(yè)過程中應(yīng)當(dāng)堅(jiān)持獨(dú)立判斷原則。不因上級(jí)、客戶或其他投資者的不當(dāng)要求而放棄自己的獨(dú)立立場,對(duì)與投資分析、預(yù)測及咨詢服務(wù)相關(guān)的主要因素進(jìn)行盡可能全面、詳盡、深入的調(diào)查研究。

02:28

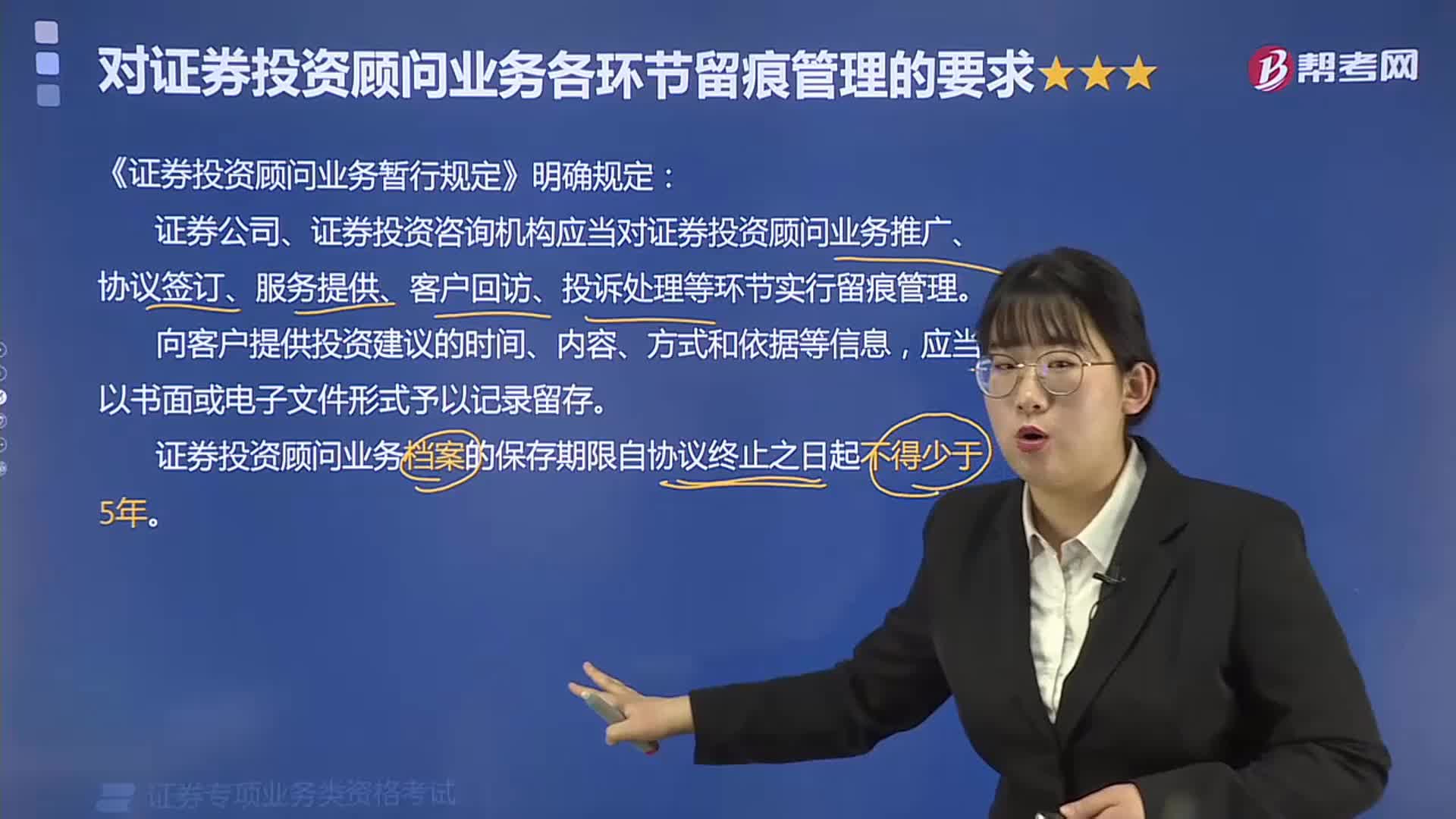

02:28證券投資顧問業(yè)務(wù)各環(huán)節(jié)留痕管理應(yīng)遵循怎樣的要求?:證券投資顧問業(yè)務(wù)各環(huán)節(jié)留痕管理應(yīng)遵循怎樣的要求?證券公司、證券投資咨詢機(jī)構(gòu)應(yīng)當(dāng)對(duì)證券投資顧問業(yè)務(wù)推廣、協(xié)議簽訂、服務(wù)提供、客戶回訪、投訴處理等環(huán)節(jié)實(shí)行留痕管理。向客戶提供投資建議的時(shí)間、內(nèi)容、方式和依據(jù)等信息,證券投資顧問業(yè)務(wù)檔案的保存期限自協(xié)議終止之日起不得少于5年。(3)業(yè)務(wù)留痕是公司規(guī)范管理、檔案管理的要求。【例題?單選題】業(yè)務(wù)留痕是證券公司各項(xiàng)業(yè)務(wù)的基本要求。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日