下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:50

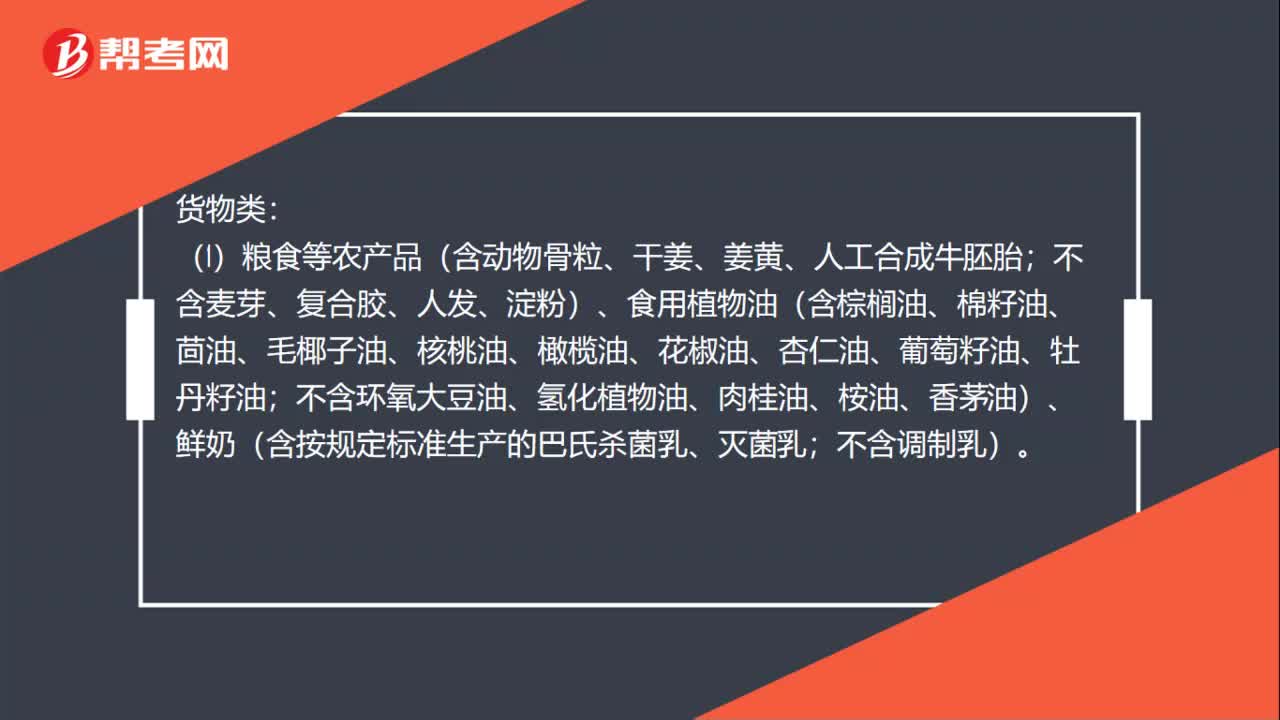

01:50增值稅10%稅率適用范圍有哪些?:(1)糧食等農(nóng)產(chǎn)品(含動物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復(fù)合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、鮮奶(含按規(guī)定標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳、滅菌乳;(2)自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、二甲醚。

00:27

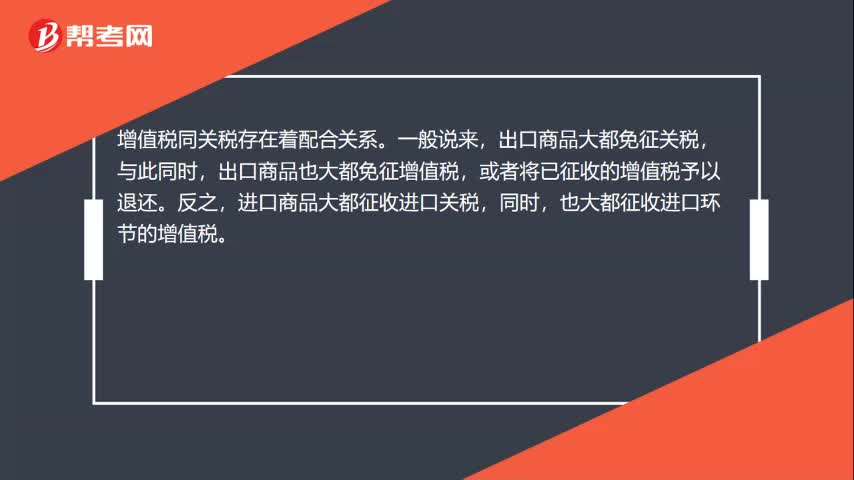

00:27關(guān)稅與增值稅的關(guān)系是什么?:關(guān)稅與增值稅的關(guān)系是什么?增值稅同關(guān)稅存在著配合關(guān)系。一般說來,出口商品大都免征關(guān)稅,出口商品也大都免征增值稅,或者將已征收的增值稅予以退還。進口商品大都征收進口關(guān)稅,同時,也大都征收進口環(huán)節(jié)的增值稅。

25:40

25:40增值稅退(免)稅的計稅依據(jù)是什么?:出口貨物、勞務(wù)、應(yīng)稅行為的實際離岸價(FOB):按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額):(3)國內(nèi)購進無進項稅額且不計提進項稅額的免稅原材料加工后出口的貨物。按出口貨物的離岸價扣除出口貨物所含的國內(nèi)購進免稅原材料的金額后確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進免稅原材料的金額。

05:08

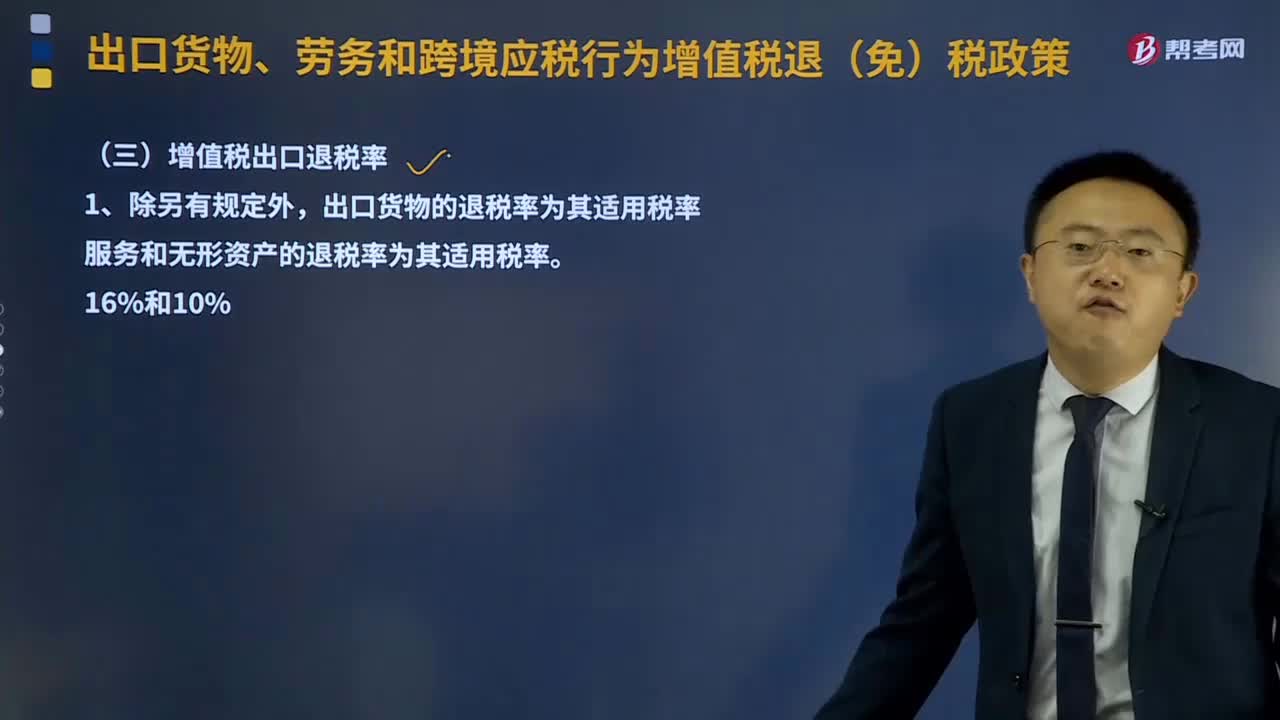

05:08什么是增值稅出口退稅率?:什么是增值稅出口退稅率?增值稅出口退稅率就是指出口退稅率。其含義是指對出口貨物退還其在國內(nèi)生產(chǎn)和流通環(huán)節(jié)實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅和特別消費稅。出口貨物的退稅率為其適用稅率。服務(wù)和無形資產(chǎn)的退稅率為其適用稅率。(1)外貿(mào)企業(yè)購進按簡易辦法征稅的出口貨物、從小規(guī)模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執(zhí)行的征收率、小規(guī)模納稅人征收率。上述出口貨物取得增值稅專用發(fā)票的。

03:20

03:20增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

03:36

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準(zhǔn)予扣除的有( )。【解析】購進的旅客運輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用。

00:51

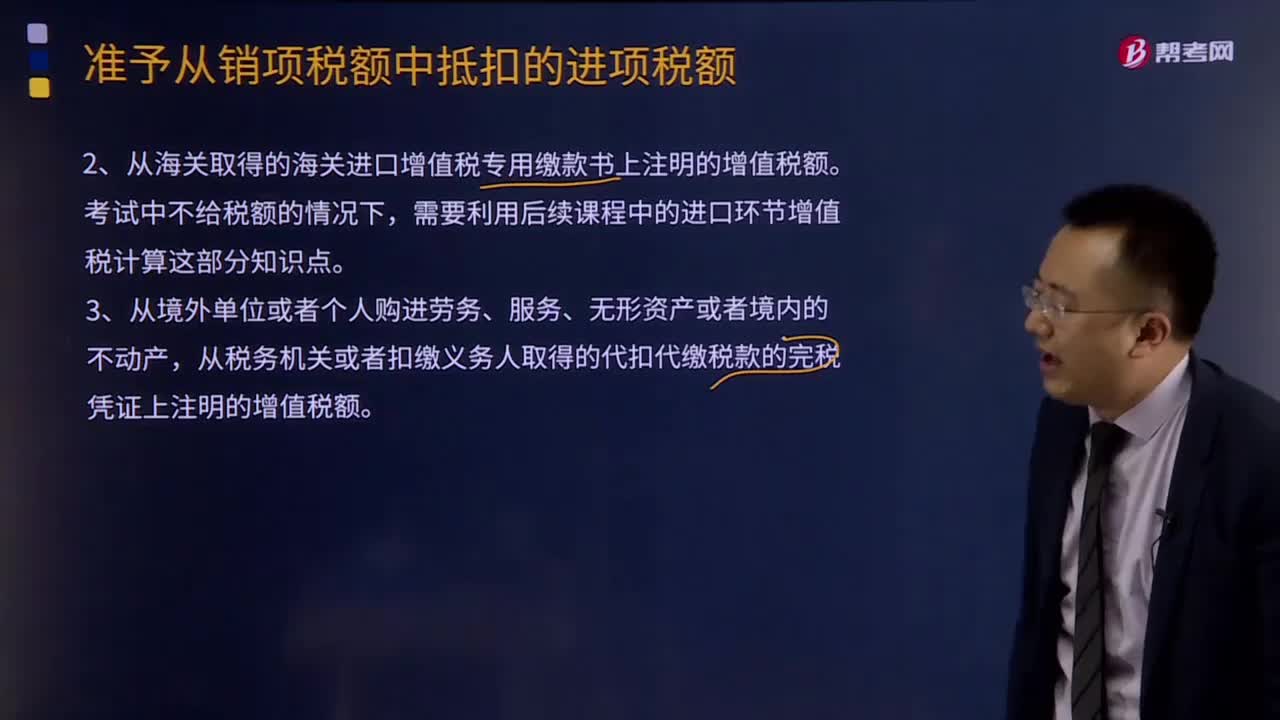

00:51增值稅進項稅額憑票抵扣是什么?:增值稅進項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認(rèn)銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

04:13

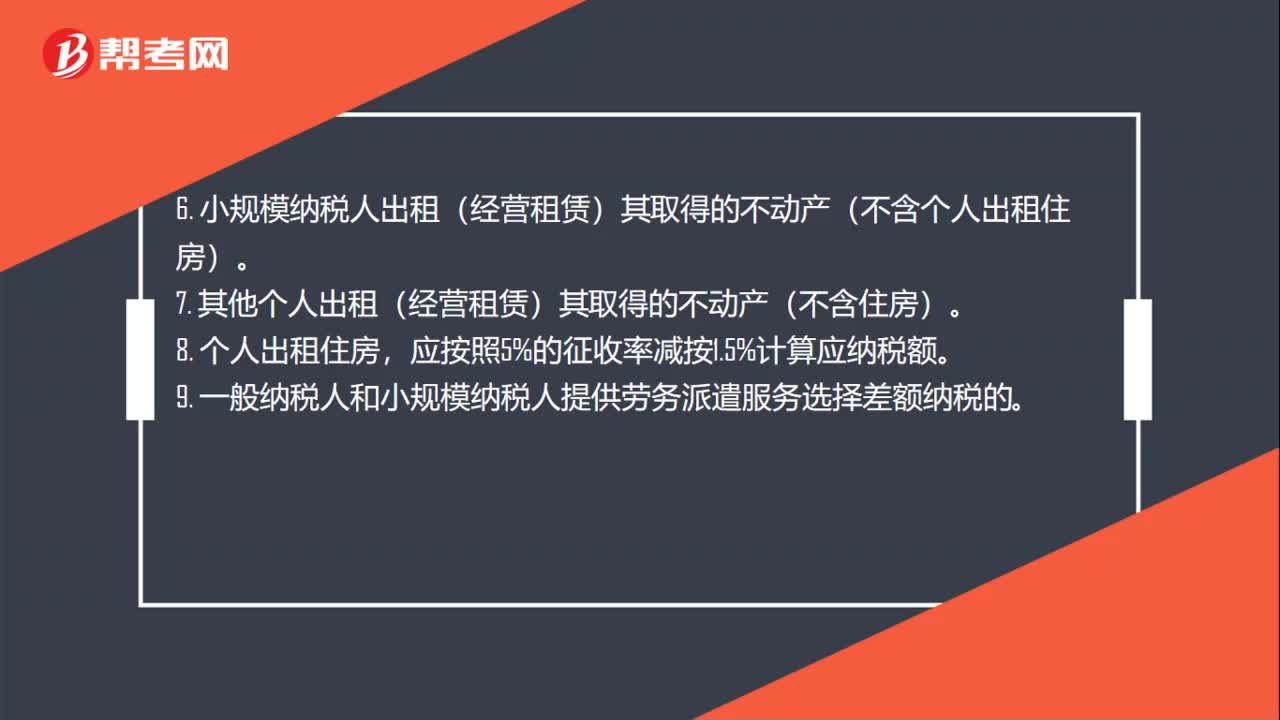

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

01:52

01:52增值稅征收率有哪些規(guī)定?:增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。適用增值稅小規(guī)模納稅人和一般納稅人按規(guī)定可以選擇簡易計稅方法計稅。

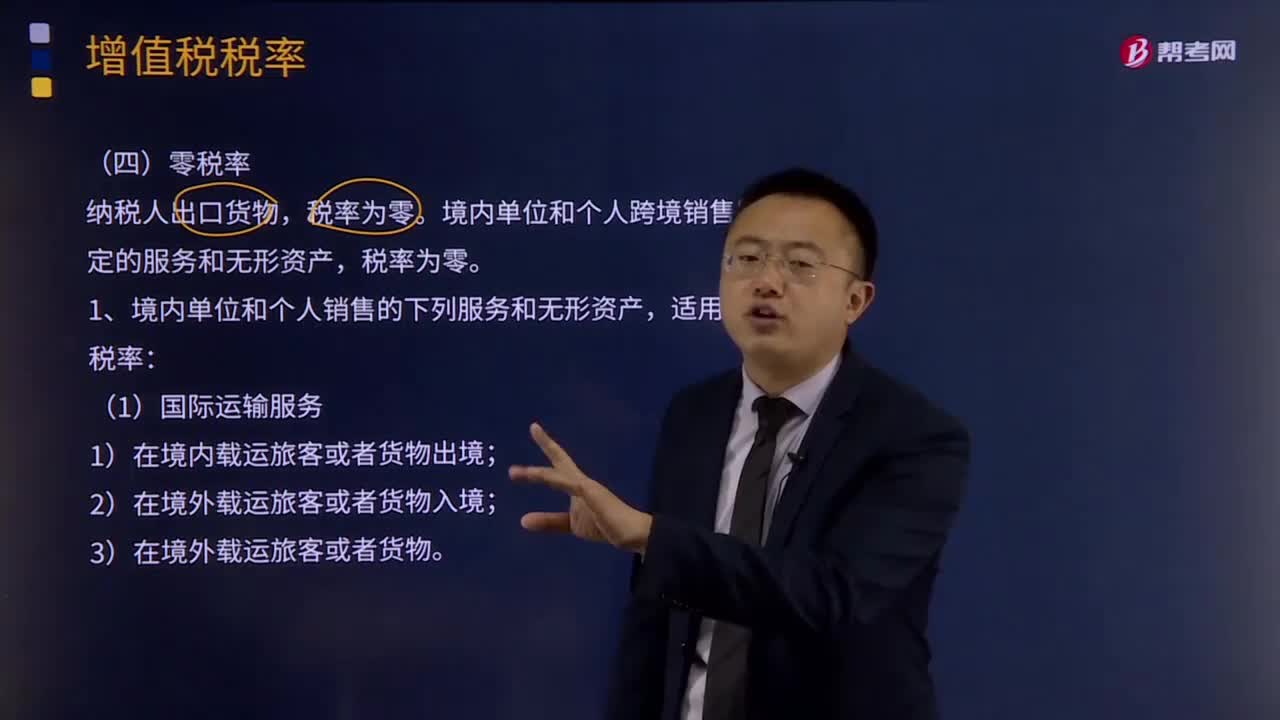

12:56

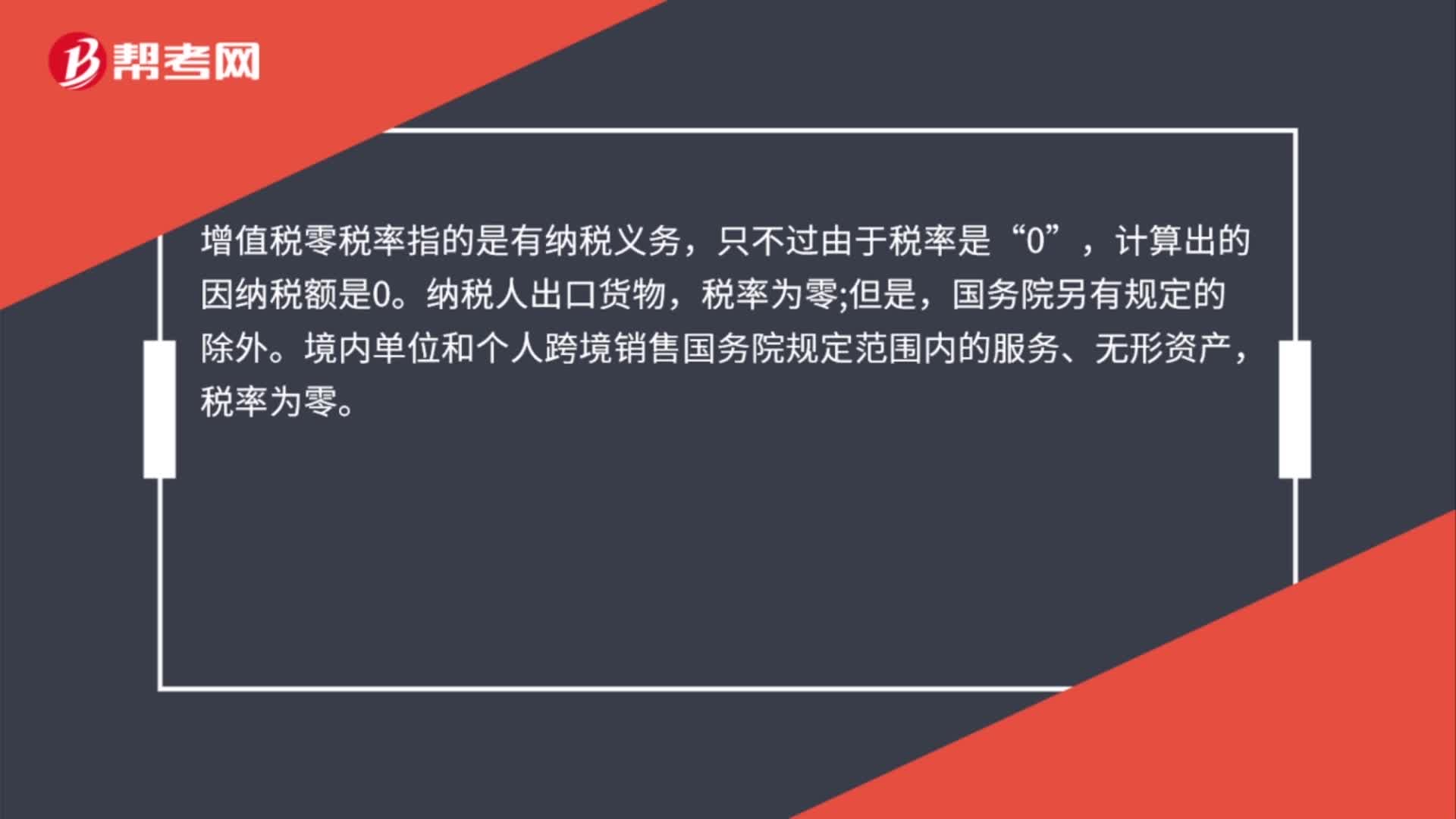

12:56零稅率政策有哪些?:境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運輸服務(wù)項目,如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日