下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅知識點在注冊會計師章節(jié)中也是屬于重點內(nèi)容分,知識點也很多,只要掌握好學(xué)習(xí)方法。考試碰到增值稅也不怕。下面幫考網(wǎng)就為大家分享一些增值稅重難點一起來看看吧!

【【問題1】所有的條例都是法規(guī)嗎?

【分析】不是的。通常《XXX法》為法律、《XXX暫行條例》為授權(quán)立法、《XXX實施條例》為行政法規(guī)(《稅收征收管理法實施細(xì)則》特殊記憶)、《XXX辦法、實施細(xì)則》為部門規(guī)章。

【問題2】光租、干租稅率是多少?

【分析】光租、干租屬于“現(xiàn)代服務(wù)——租賃服務(wù)”,稅率13%;程租、期租屬于“交通運服務(wù)——水路運輸服務(wù)”,稅率9%;濕租屬于“交通運服務(wù)——航空運輸服務(wù)”,稅率9%。

【問題3】混合銷售與兼營到底如何區(qū)分?

【分析】混合銷售是指一項銷售行為既涉及貨物又涉及服務(wù),以從事貨物生產(chǎn)、批零為主的納稅人按銷售貨物納稅,否則按照銷售服務(wù)納稅;兼營行為是指多項行為涉及不同稅率或征收率的應(yīng)稅行為,別核算適用不同稅率或者征收率的銷售額,未分別核算銷售額的,從高適用稅率或者征收率。

區(qū)分兩者的關(guān)鍵:主要判斷行為之間是否具有關(guān)聯(lián)性和從屬性。

【問題4】銷售無形資產(chǎn)稅率是多少?

【分析】除轉(zhuǎn)讓土地使用權(quán)適用9%之外,其他銷售無形資產(chǎn)的行為適用6%的稅率。

【問題5】電梯廣告位屬于不動產(chǎn)租賃?

【分析】是的,電梯安裝之前屬于動產(chǎn),銷售電梯按照銷售貨物納稅。安裝后的電梯可以看成和辦公樓是一體的,屬于不動產(chǎn),所以電梯廣告出租屬于不動產(chǎn)租賃。

【問題6】融資性售后回租為什么承租方出售資產(chǎn)不征增值稅?

【分析】融資性售后回租實質(zhì)是出租方為承租方提供貸款服務(wù)。舉例:甲企業(yè)最近要開展新項目,缺錢,但甲企業(yè)有一臺設(shè)備,就和乙融資租賃企業(yè)達(dá)成協(xié)議,先把這臺設(shè)備賣給乙企業(yè),然后再通過向乙企業(yè)支付租金的方式將設(shè)備租回來使用。稅法上認(rèn)為該資產(chǎn)的風(fēng)險和報酬并未全部轉(zhuǎn)移,這不屬于真正的資產(chǎn)出售行為,所以承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍,不需要繳納增值稅,只能開具普通發(fā)票,這部分對應(yīng)的租金,也只能取得普通發(fā)票。但是回租的這一行為要按照“金融服務(wù)——貸款服務(wù)”繳納增值稅。

【問題7】轉(zhuǎn)回小規(guī)模后還能再轉(zhuǎn)成一般納稅人嗎?

【分析】可以的。只是轉(zhuǎn)登記納稅人按規(guī)定再次登記為一般納稅人后,不得再轉(zhuǎn)登記為小規(guī)模納稅人。

【問題8】小規(guī)模進(jìn)項稅額全部計成本,但開給一般納稅人的發(fā)票對方能抵扣嗎?

【分析】如果一般納稅人從小規(guī)模納稅人處取得增值稅專用發(fā)票,符合抵扣條件的就可以抵扣進(jìn)項稅額。

【問題9】視同銷售,如何確認(rèn)價款?

【分析】視同銷售情況下,不要盲目的用組成價稅價格,一定要按順序去選擇。首選平均價格,其次才選用組成計稅價格。

(1)按納稅人最近時期同類應(yīng)稅銷售行為的平均銷售價格確定。

(2)按其他納稅人最近時期同類應(yīng)稅銷售行為的平均銷售價格確定。

(3)按組成計稅價格確定。

【問題10】娛樂場所銷售煙酒飲料,屬于混合銷售還是兼營行為?

【分析】屬于混合銷售。顧客購買煙酒飲料是因為去娛樂場所進(jìn)行消費才會產(chǎn)生的,行為之間是有關(guān)聯(lián)性和從屬性的。

以上內(nèi)容就是有關(guān)增值稅的重點知識。備考的考生趕緊收藏起來吧。對學(xué)習(xí)增值稅一定會起到幫助的。

732

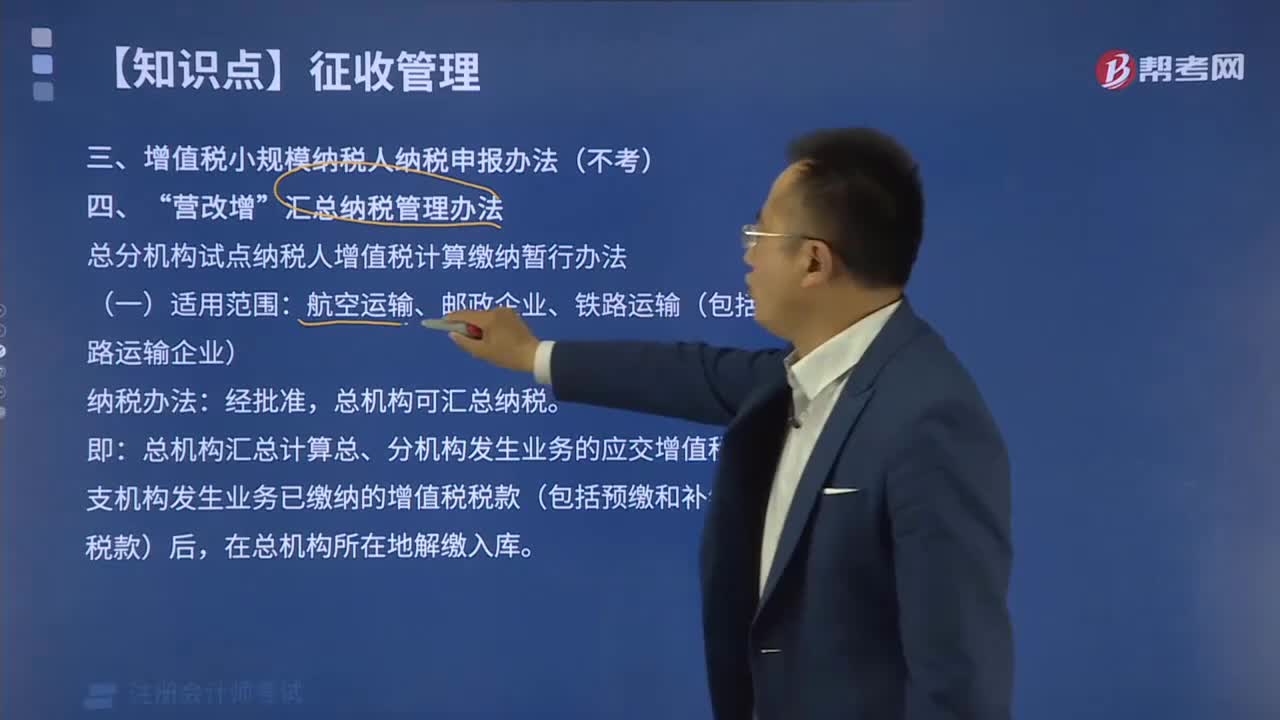

732“營改增”匯總納稅管理辦法有哪些?:匯總納稅管理辦法有哪些”

625

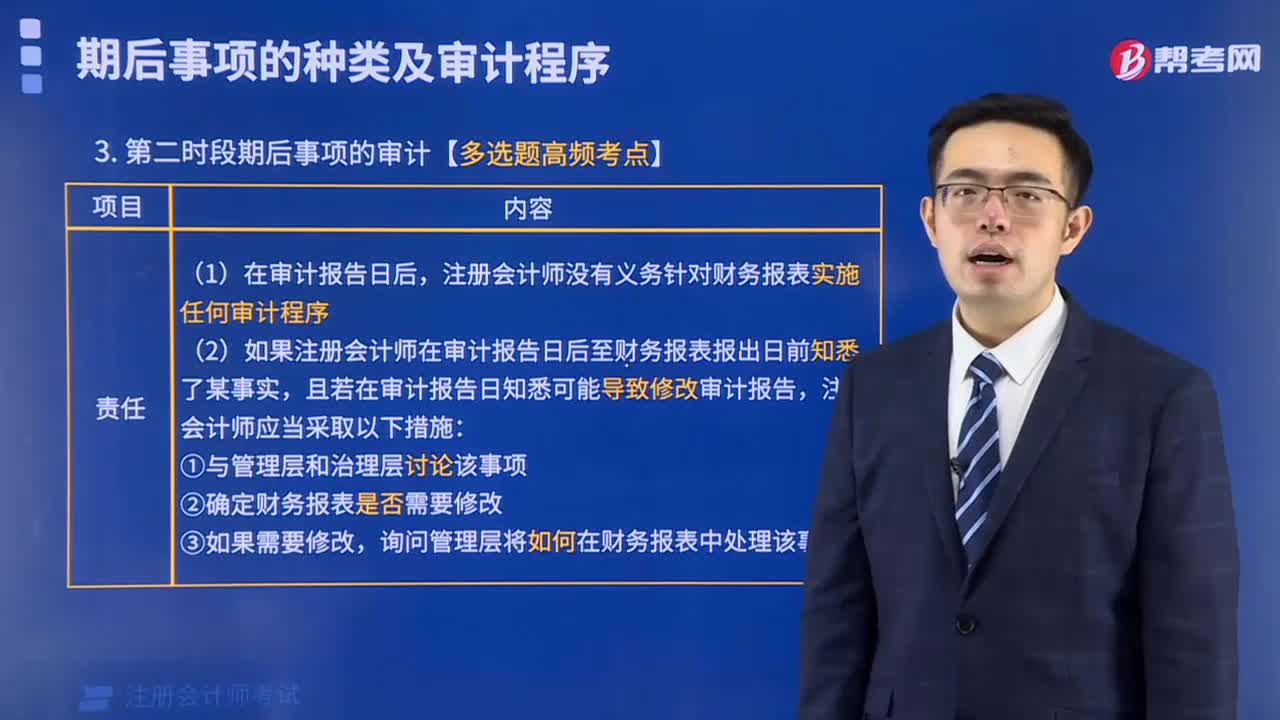

625第二時段期后事項的審計需處理哪些問題?:第二時段期后事項的審計需處理哪些問題?

366

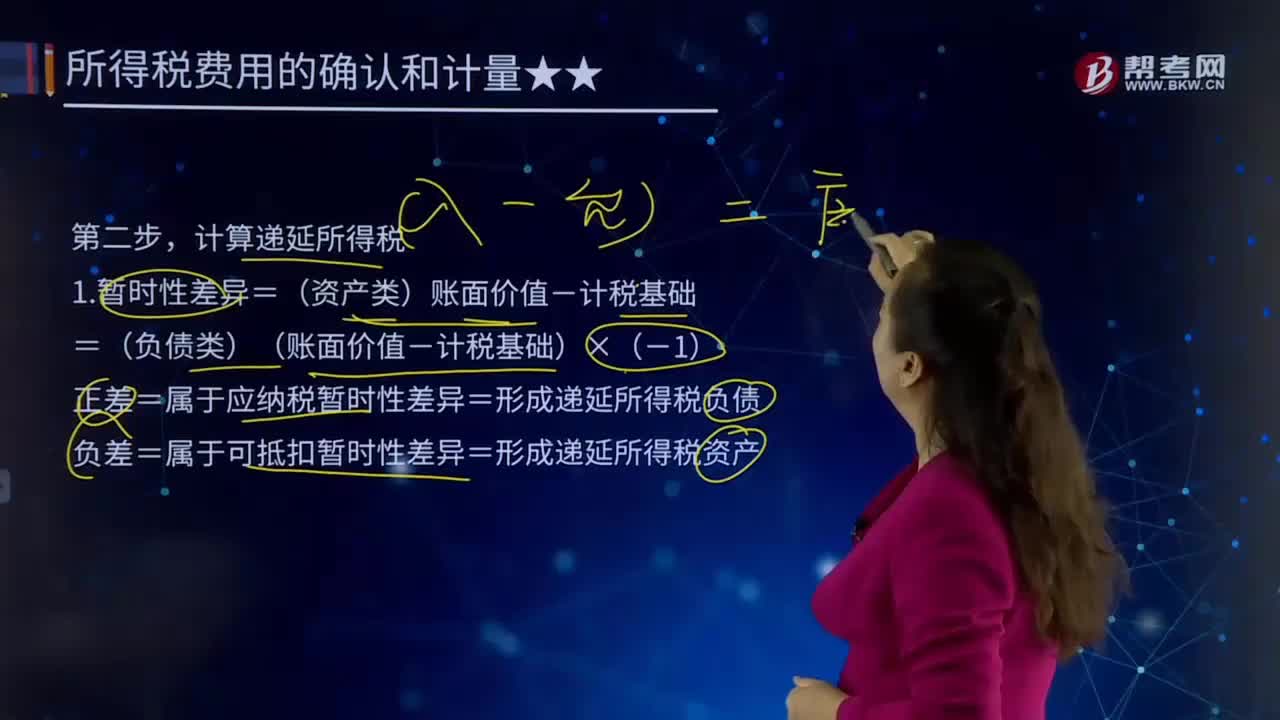

366所得稅費用會計處理步驟的第二步是什么?:正差=屬于應(yīng)納稅暫時性差異=形成遞延所得稅負(fù)債,遞延所得稅負(fù)債(發(fā)生額)=期末余額(正差×未來稅率)-期初余額,遞延所得稅資產(chǎn)(發(fā)生額)=期末余額(負(fù)差×未來稅率)-期初余額,遞延所得稅費用(發(fā)生額)=遞延所得稅負(fù)債-遞延所得稅資產(chǎn),是指按照所得稅準(zhǔn)則規(guī)定當(dāng)期應(yīng)予確認(rèn)的遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,即遞延所得稅資產(chǎn)及遞延所得稅負(fù)債當(dāng)期發(fā)生額的綜合結(jié)果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料