稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

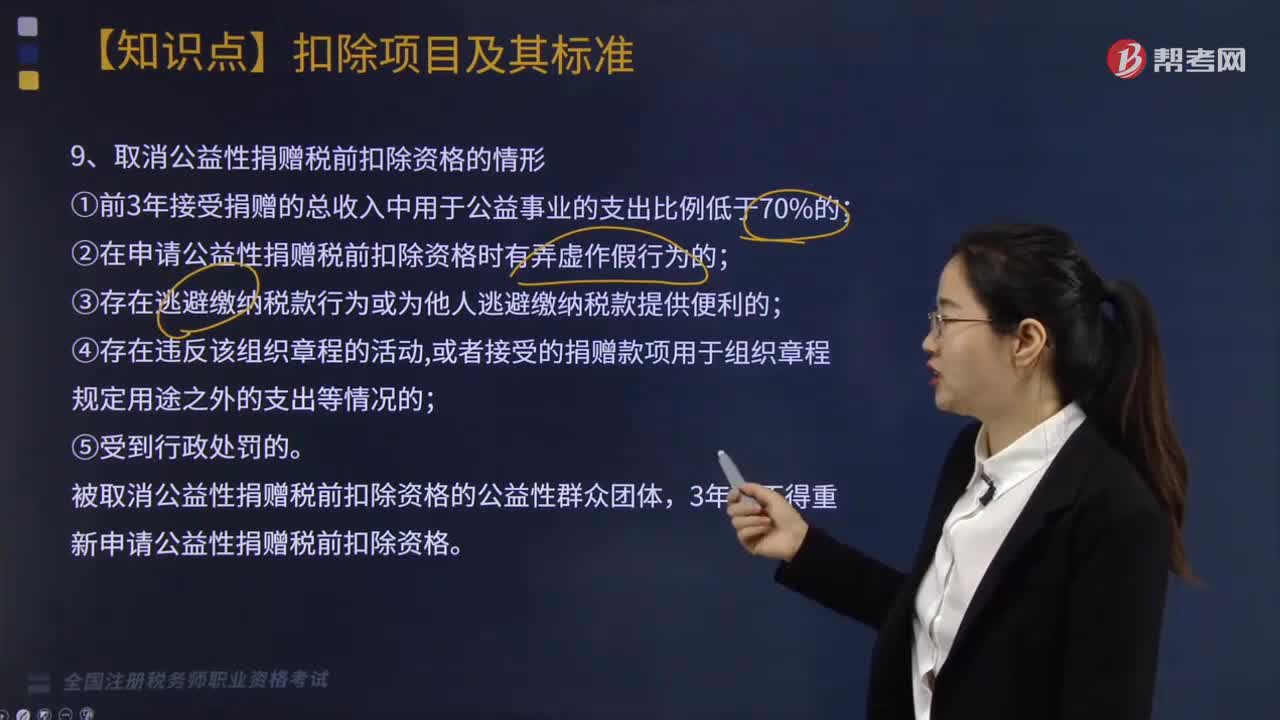

05:22

05:22哪些情形可以取消公益性捐贈稅前扣除資格?:哪些情形可以取消公益性捐贈稅前扣除資格?

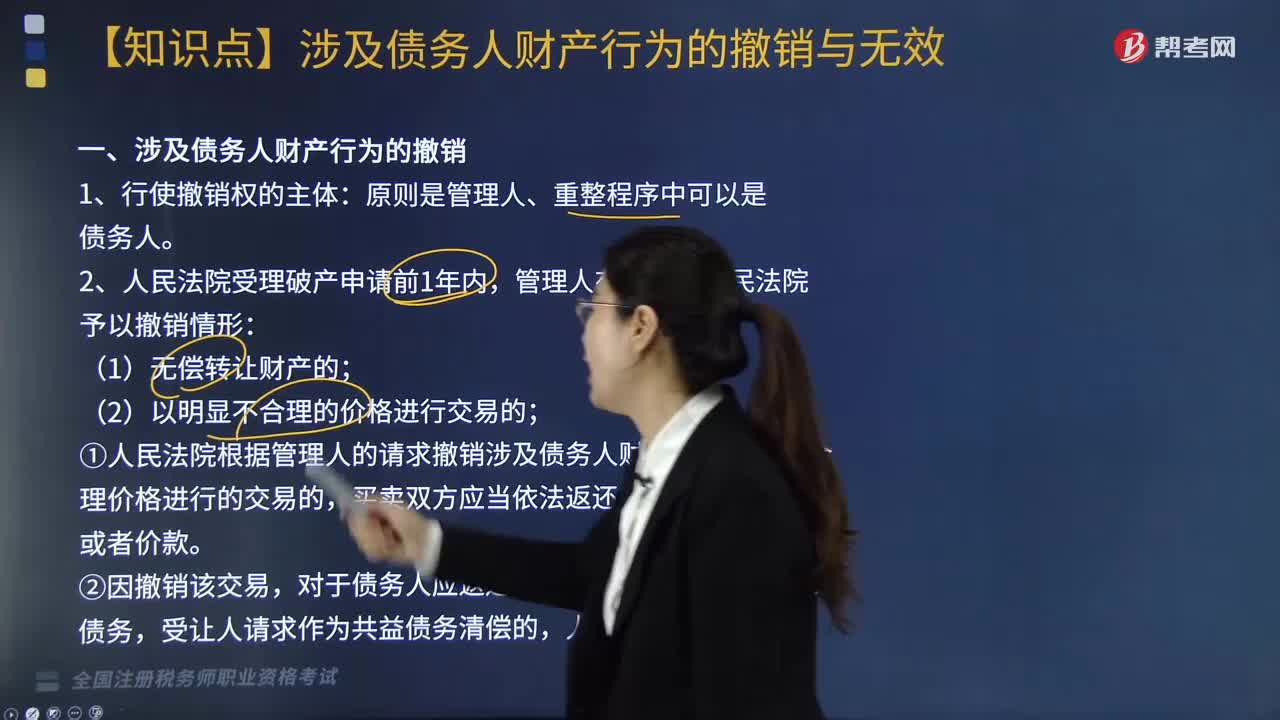

08:48

08:48涉及債務(wù)人財產(chǎn)行為的撤銷情況有哪些?:涉及債務(wù)人財產(chǎn)行為的撤銷情況有哪些?

04:00

04:00可以申報債權(quán)的情形有哪些?:可以申報債權(quán)的情形有哪些?

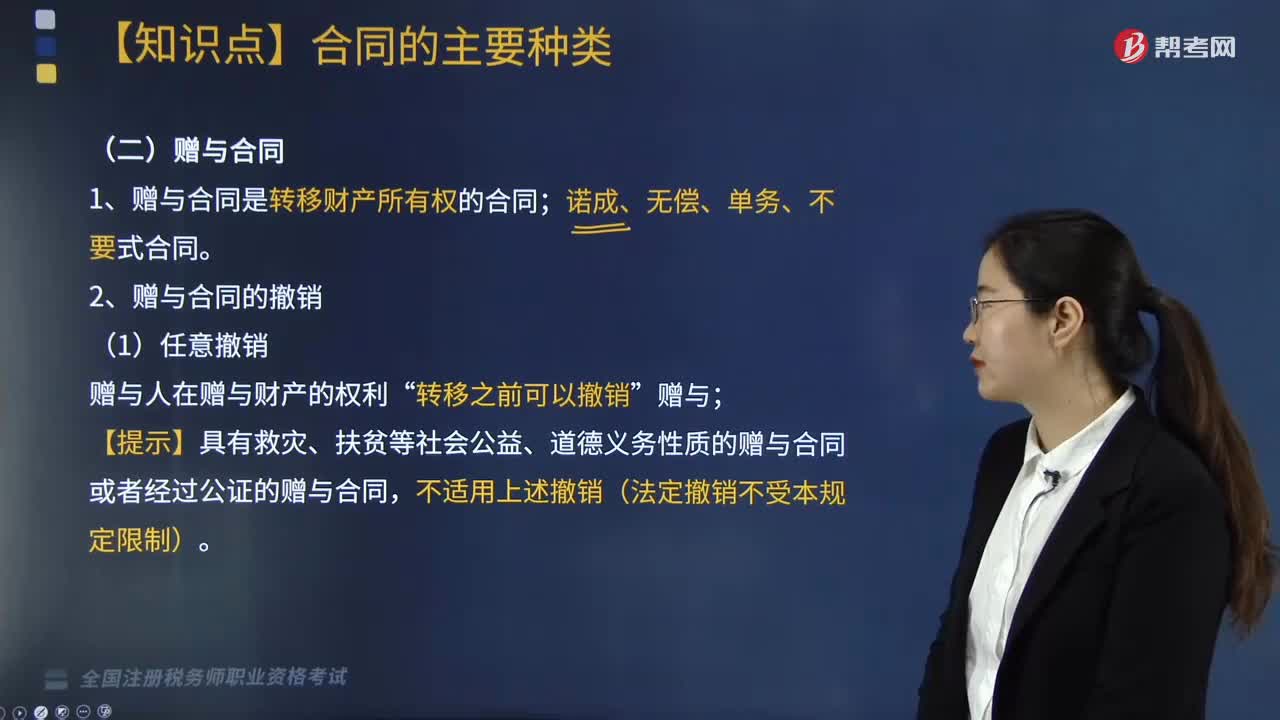

05:02

05:02撤銷贈與合同的情形有哪些?:撤銷贈與合同的情形有哪些?

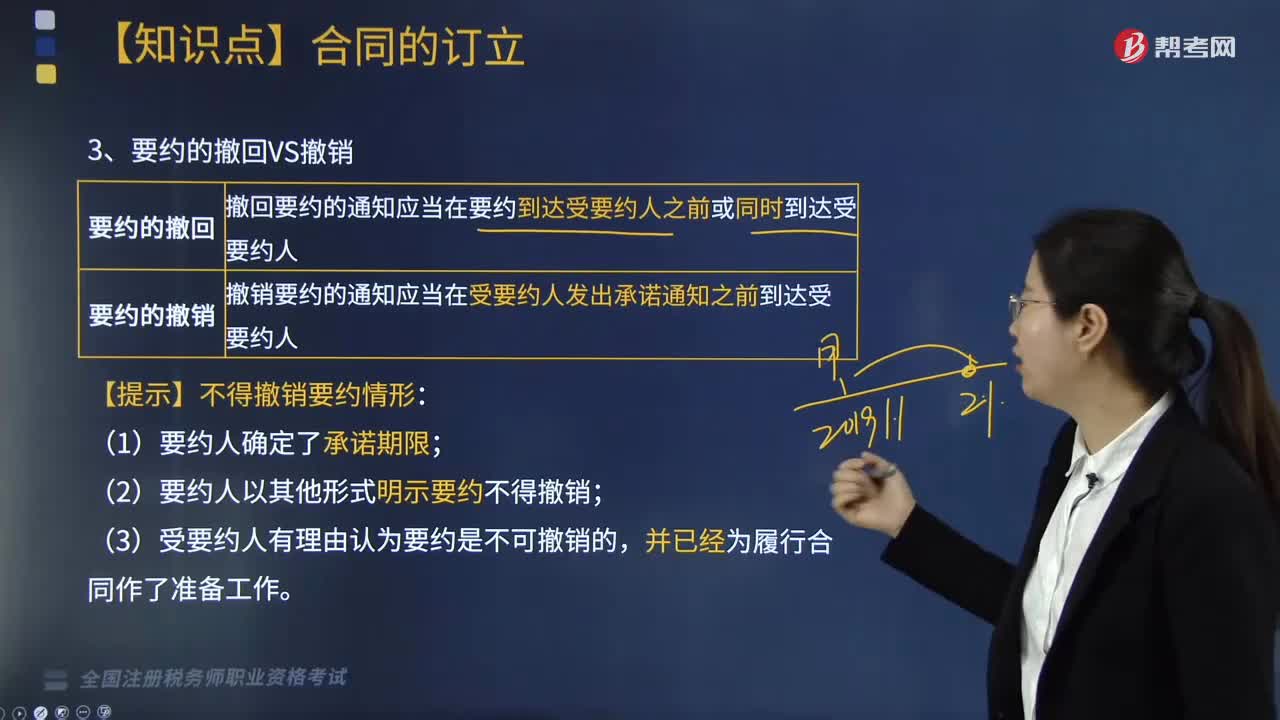

05:01

05:01不得撤銷要約的情形有哪些?:不得撤銷要約的情形有哪些?

06:28

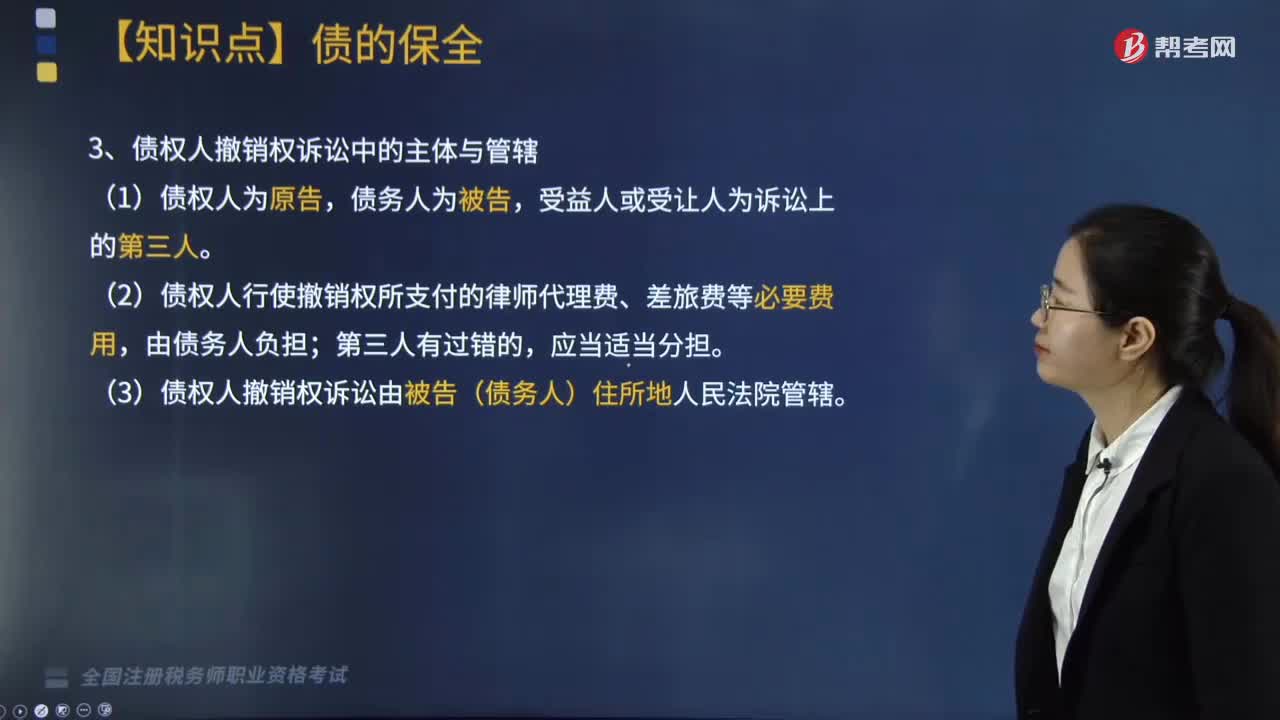

06:28債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?:債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?

01:16

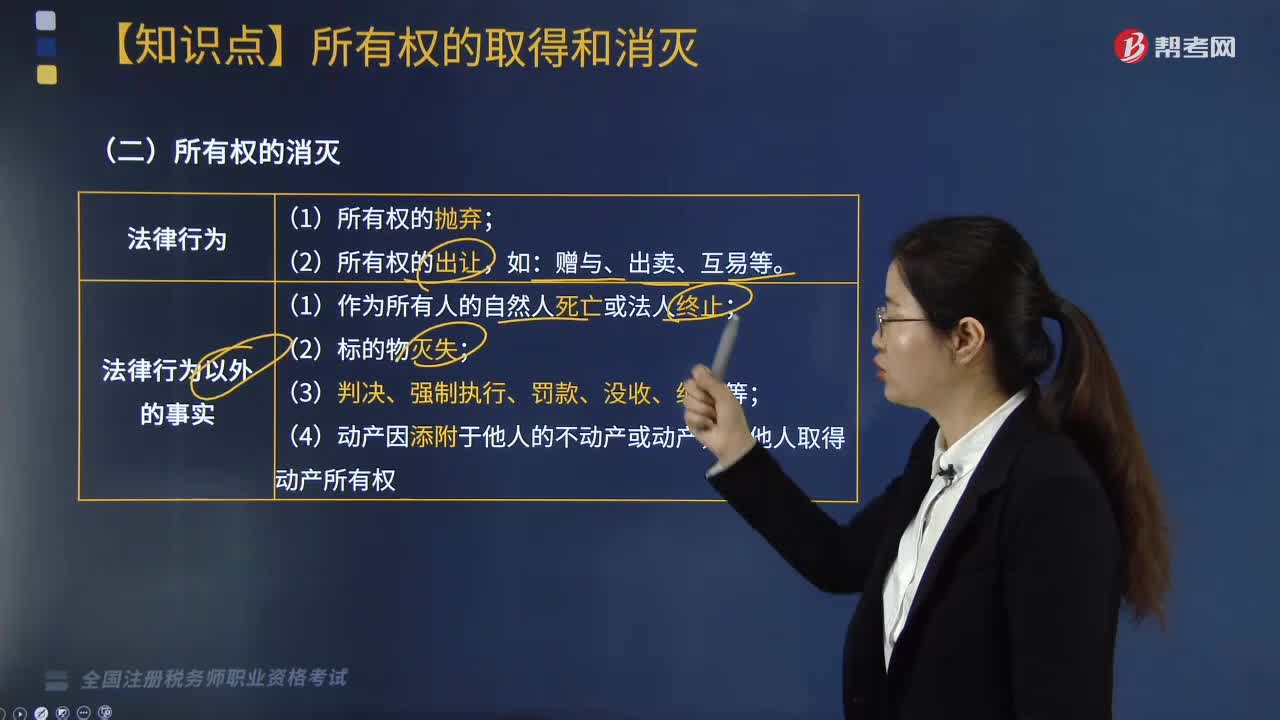

01:16所有權(quán)的消滅包含有哪些內(nèi)容?:所有權(quán)的消滅包含有哪些內(nèi)容?

01:28

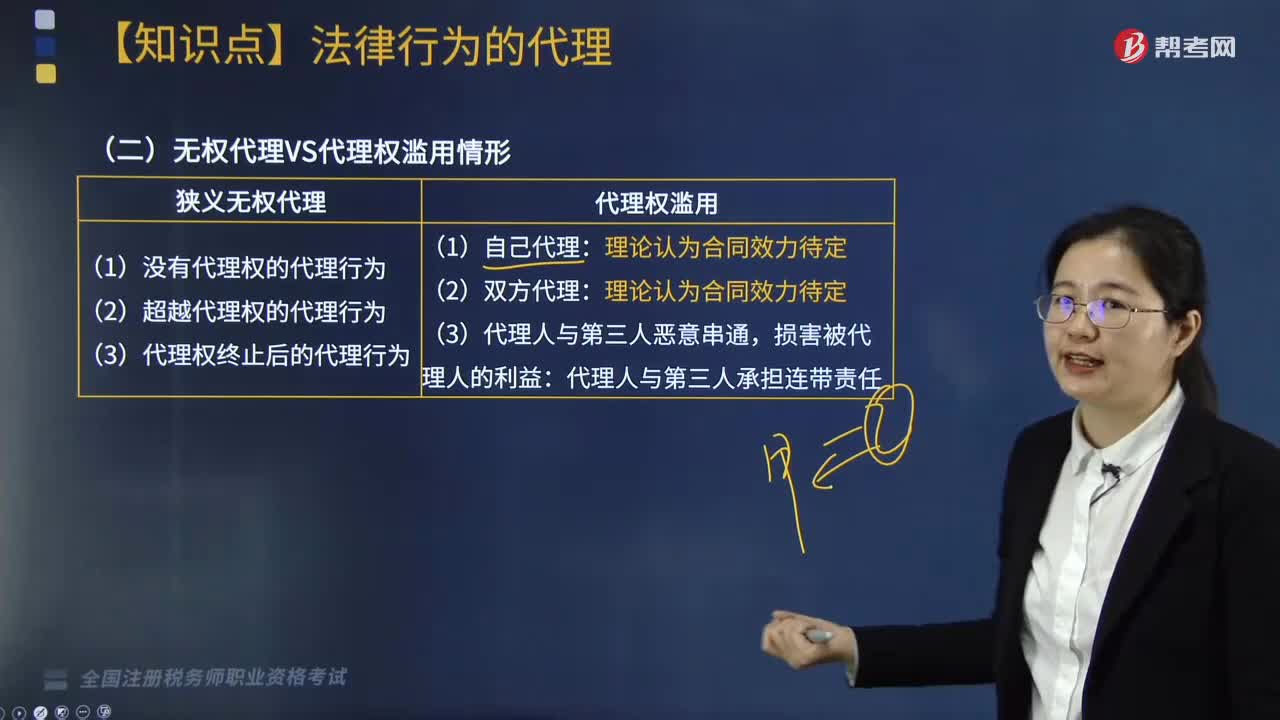

01:28無權(quán)代理是什么?代理權(quán)濫用情形有哪些?:代理權(quán)濫用情形有哪些?廣義的無權(quán)代理包括:越權(quán)代理和代理權(quán)終止后的代理;狹義的無權(quán)代理,而冒用他人的名義實施民事行為。濫用代理權(quán)是代理人在行使代理權(quán)時,違背被代理人的意志、損害被代理人的利益的行為。濫用代理權(quán)的行為不是代理行為,代理人應(yīng)承擔(dān)由此引起的法律責(zé)任。狹義無權(quán)代理:(1)沒有代理權(quán)的代理行為;(2)超越代理權(quán)的代理行為;(3)代理權(quán)終止后的代理行為。代理權(quán)濫用:

02:02

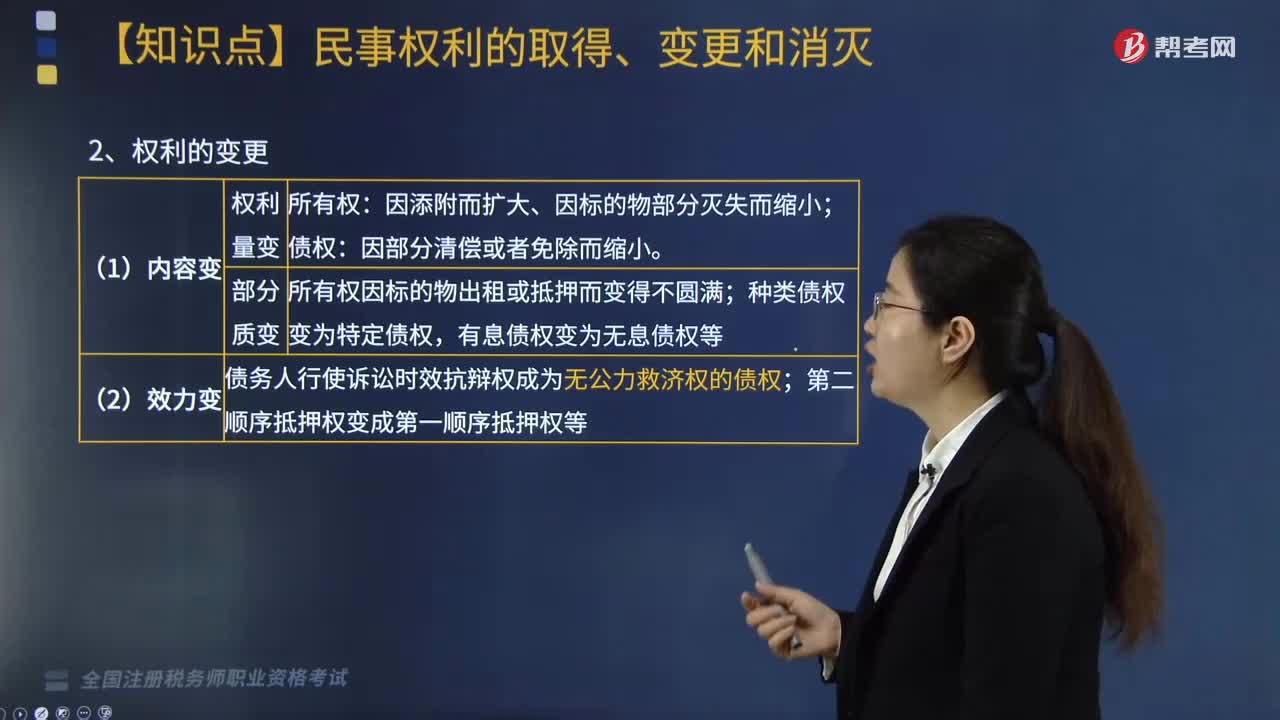

02:02民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?:民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。不以他人既存的權(quán)利為前提而取得權(quán)利。自前手權(quán)利人處承受既存權(quán)利的權(quán)利取得:因添附而擴(kuò)大、因標(biāo)的物部分滅失而縮小,所有權(quán)因標(biāo)的物出租或抵押而變得不圓滿:種類債權(quán)變?yōu)樘囟▊鶛?quán),有息債權(quán)變?yōu)闊o息債權(quán)等,債務(wù)人行使訴訟時效抗辯權(quán)成為無公力救濟(jì)權(quán)的債權(quán)。

07:08

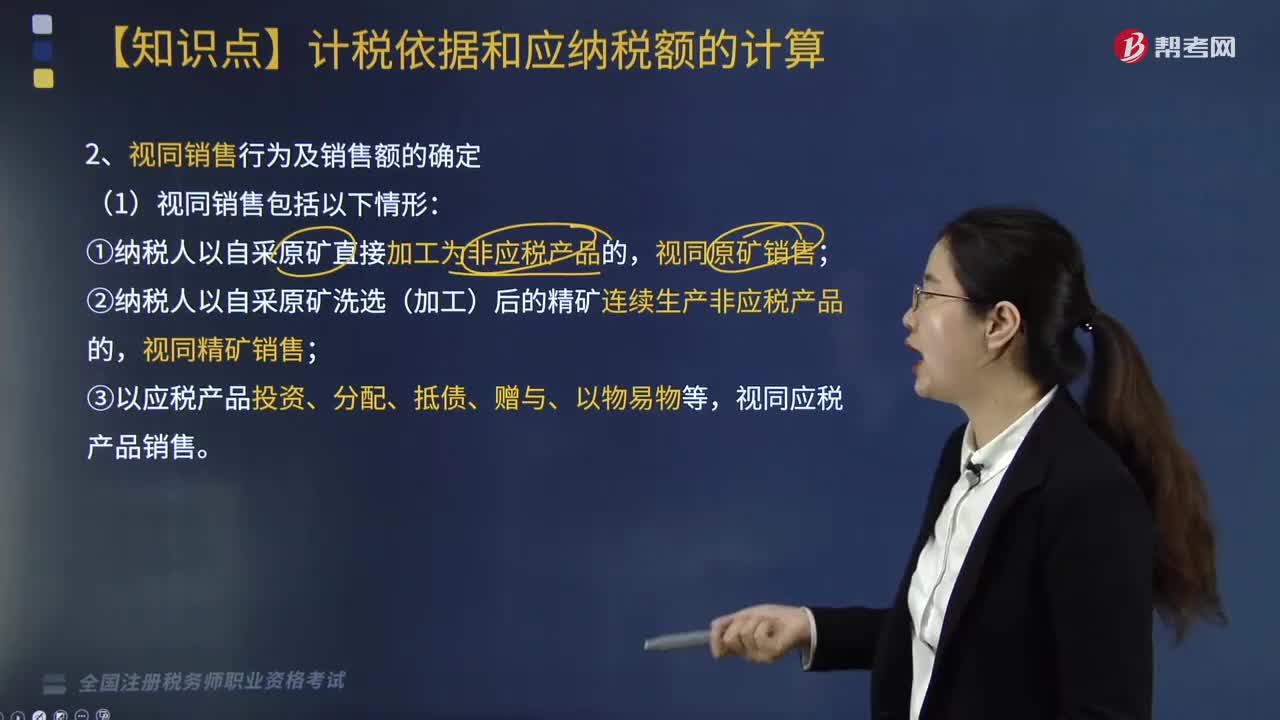

07:08視同銷售包括哪些情形?:納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,一、納稅人有視同銷售應(yīng)稅產(chǎn)品行為而無銷售價格的,稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定其應(yīng)稅產(chǎn)品計稅價格:③按應(yīng)稅產(chǎn)品組成計稅價格確定:④按后續(xù)加工非應(yīng)稅產(chǎn)品銷售價格。視同銷售非應(yīng)稅產(chǎn)品繳納資源稅,視同銷售原煤繳納資源稅,視同銷售精礦繳納資源稅,視同銷售原礦繳納資源稅,納稅人開采或者生產(chǎn)應(yīng)稅產(chǎn)品。

10:42

10:42辦理稅務(wù)注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷登記的。申請注銷登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷。②辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷時,②納稅人申請稅務(wù)注銷前,應(yīng)在申請辦理注銷前進(jìn)行土地增值稅清算:

07:15

07:15哪些情形下涉稅服務(wù)關(guān)系將會終止?:哪些情形下涉稅服務(wù)關(guān)系將會終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

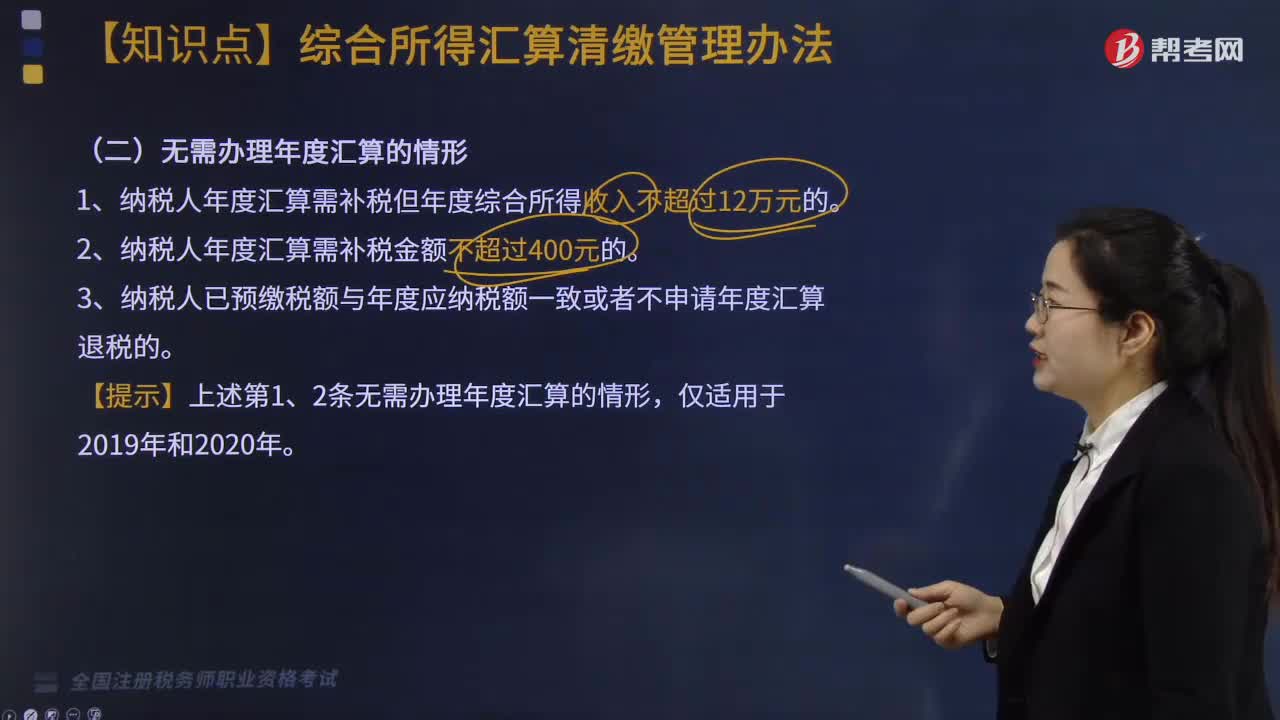

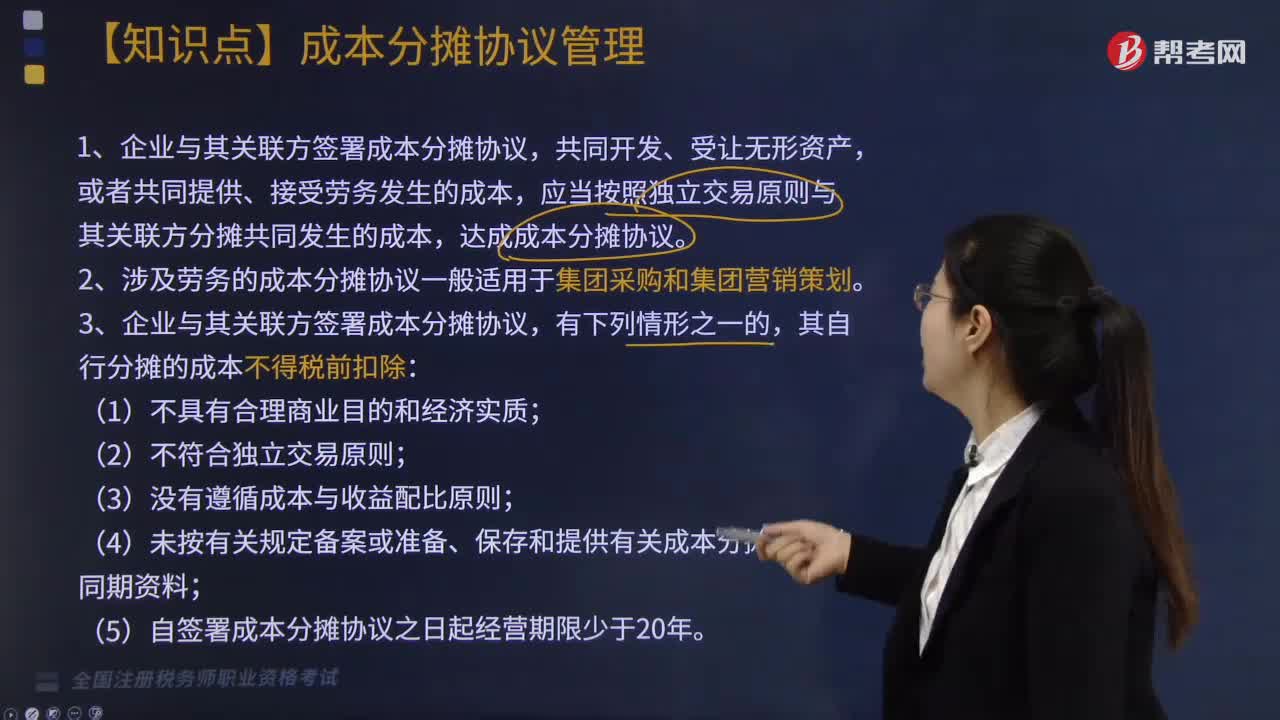

哪些情形下其自行分?jǐn)偟某杀静坏枚惽翱鄢?/p>

哪些情形下其自行分?jǐn)偟某杀静坏枚惽翱鄢?/p>