稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

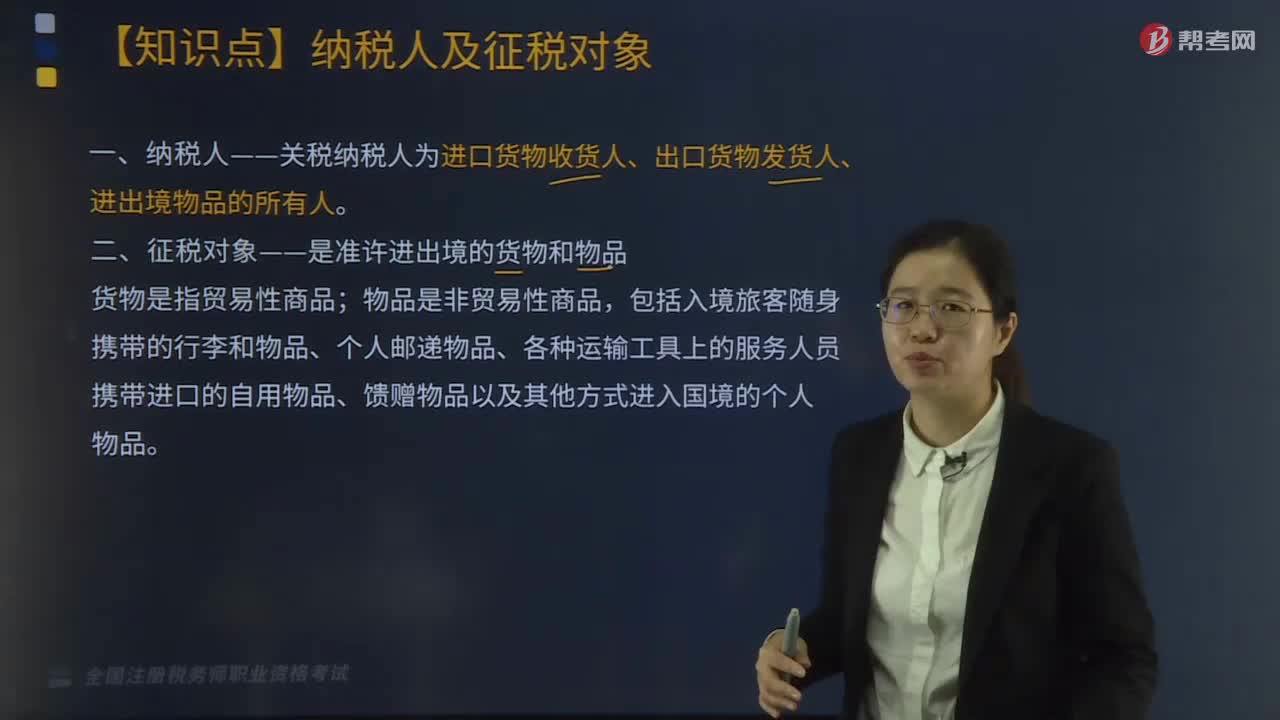

01:20

01:20關(guān)稅的納稅人有哪些?:關(guān)稅的納稅人有哪些?關(guān)稅納稅人為進(jìn)口貨物收貨人、出口貨物發(fā)貨人、進(jìn)出境物品的所有人。一、征稅對象——是準(zhǔn)許進(jìn)出境的貨物和物品;貨物是指貿(mào)易性商品,二、國家征收關(guān)稅的作用。三、進(jìn)口關(guān)稅是一個國家的海關(guān)對進(jìn)口貨物和物品征收的關(guān)稅。各種名目的關(guān)稅也都是進(jìn)口稅,優(yōu)惠關(guān)稅、最惠國待遇關(guān)稅、普惠制關(guān)稅、保護(hù)關(guān)稅、反傾銷關(guān)稅、反補(bǔ)貼關(guān)稅、報復(fù)關(guān)稅等,征收進(jìn)口關(guān)稅會增加進(jìn)口貨物的成本,提高進(jìn)口貨物的市場價格。

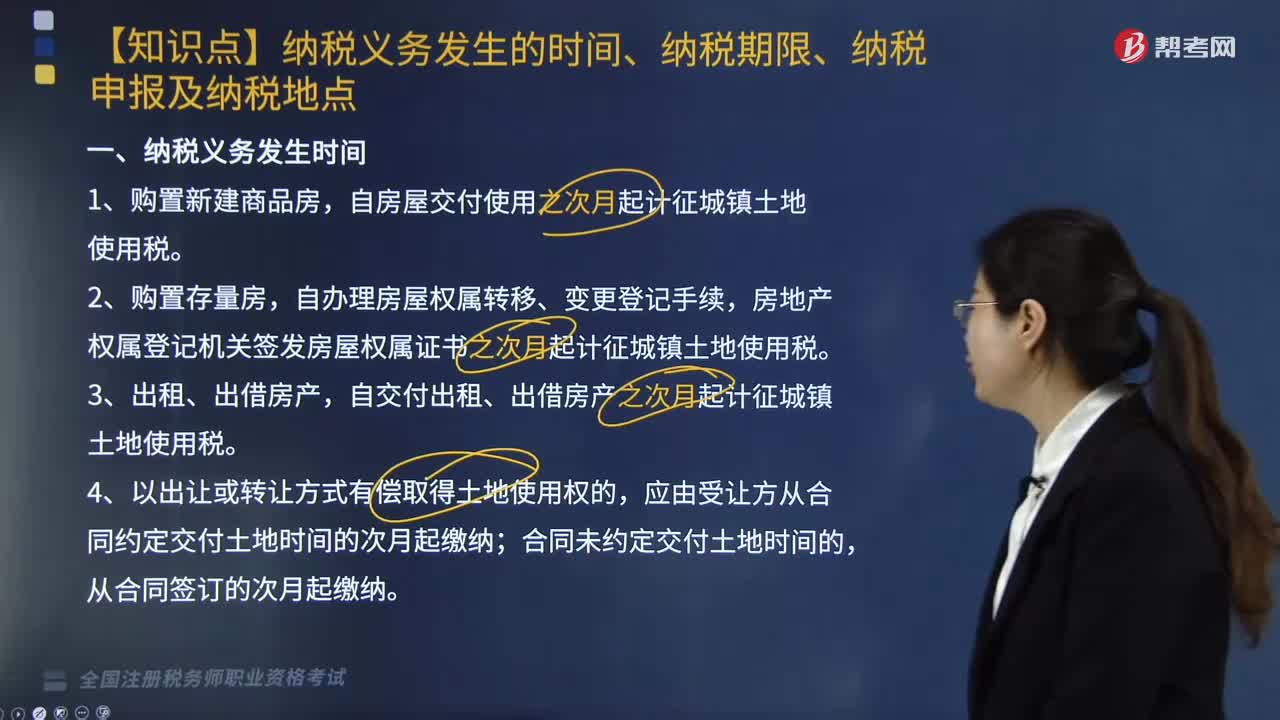

06:19

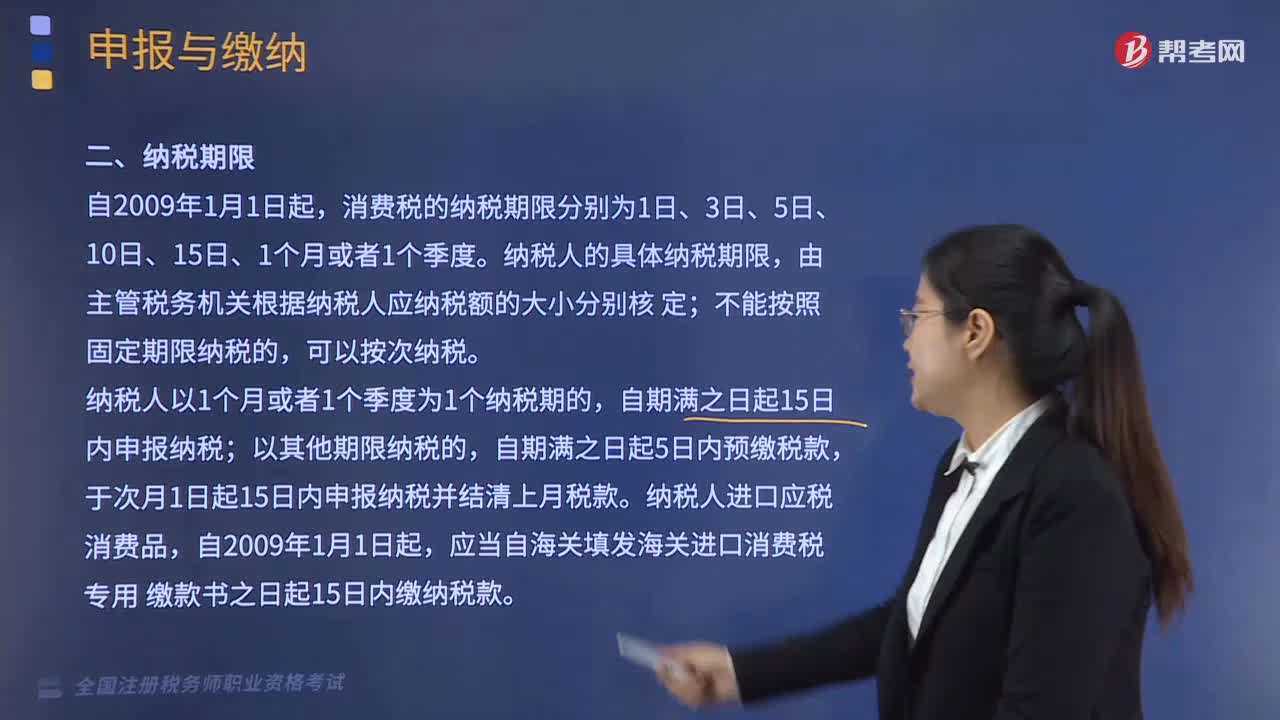

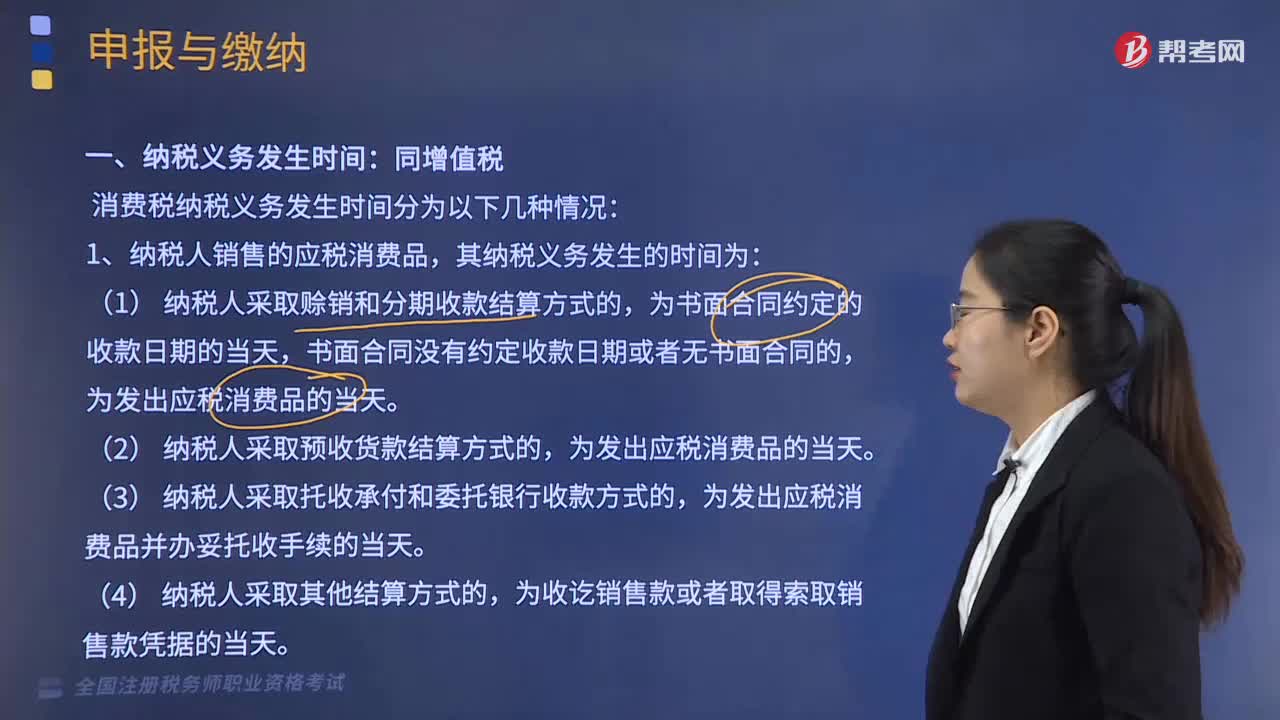

06:19關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時間、納稅期限、納稅申報及納稅地點(diǎn)有哪些規(guī)定?:關(guān)于城鎮(zhèn)土地使用稅納稅義務(wù)發(fā)生的時間、納稅期限、納稅申報及納稅地點(diǎn)有哪些規(guī)定?自房屋交付使用之次月起計征城鎮(zhèn)土地使用稅,房地產(chǎn)權(quán)屬登記機(jī)關(guān)簽發(fā)房屋權(quán)屬證書之次月起計征城鎮(zhèn)土地使用稅,自交付出租、出借房產(chǎn)之次月起計征城鎮(zhèn)土地使用稅,自批準(zhǔn)征用次月起繳納城鎮(zhèn)土地使用稅,從合同約定交付土地時間的次月起繳納城鎮(zhèn)土地使用稅,從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。

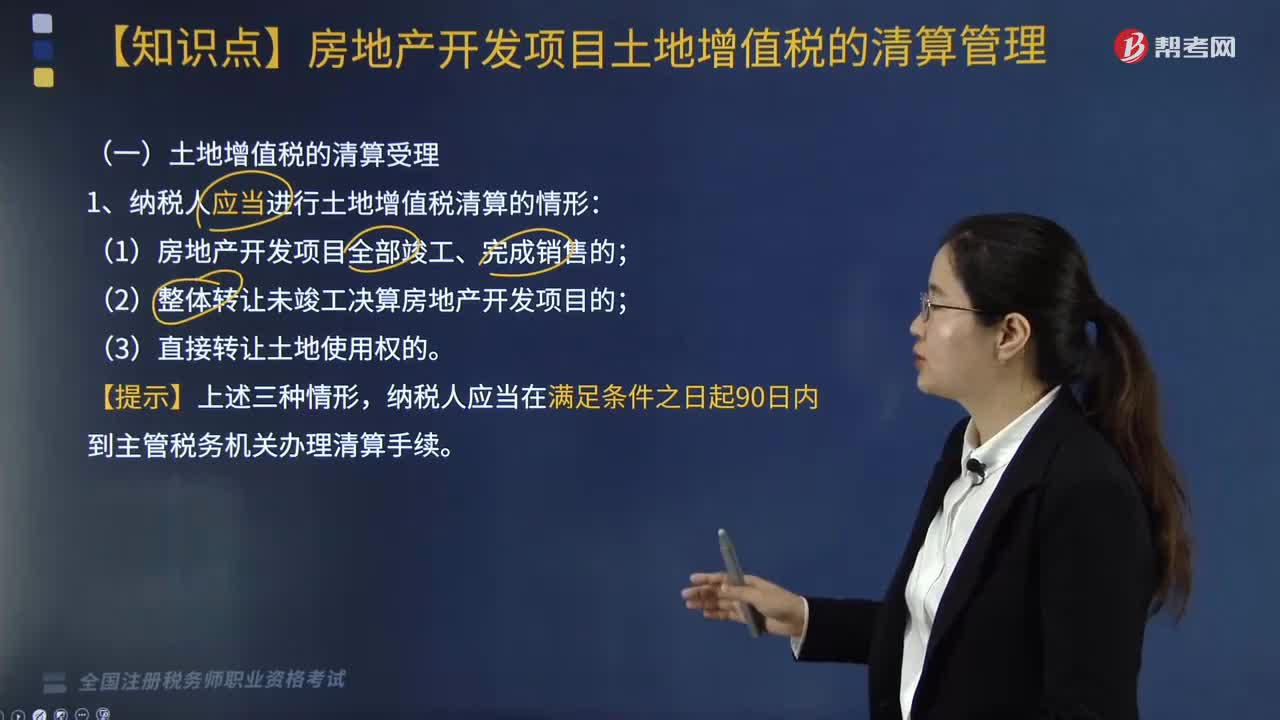

04:17

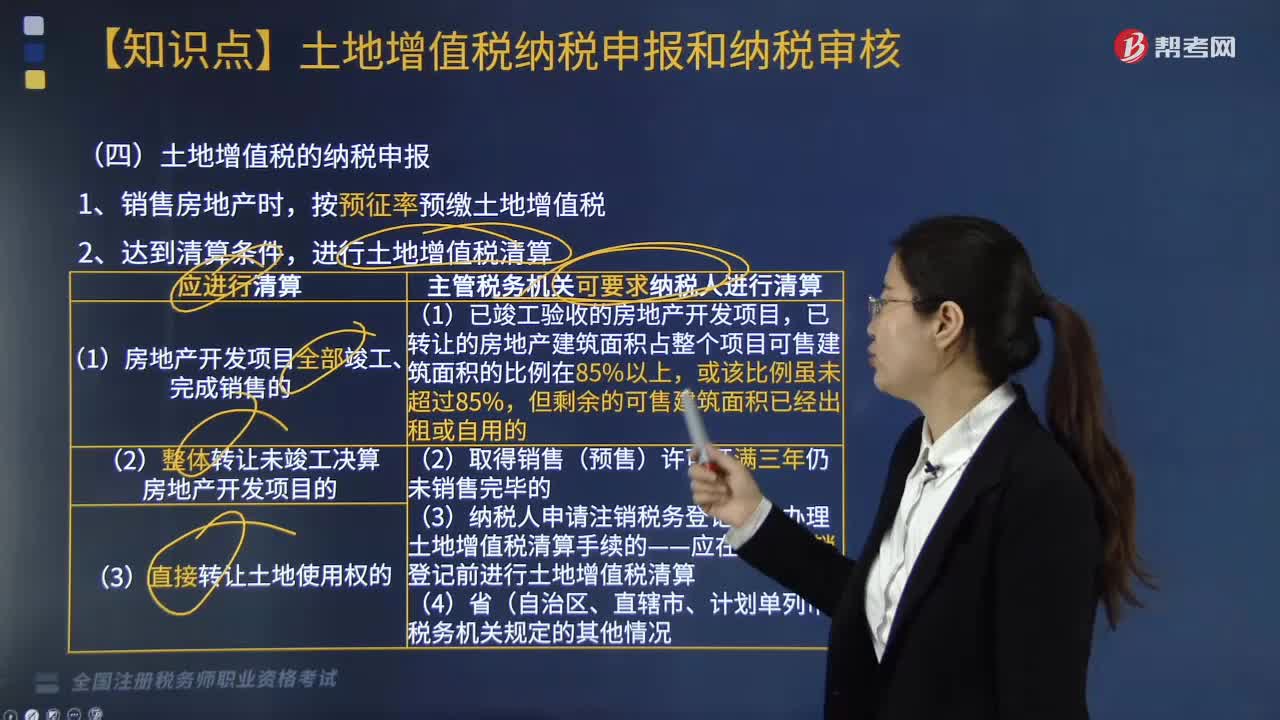

04:17納稅人應(yīng)當(dāng)進(jìn)行土地增值稅清算的情形有哪些?:納稅人應(yīng)當(dāng)進(jìn)行土地增值稅清算的情形:(2)整體轉(zhuǎn)讓未竣工決算房地產(chǎn)開發(fā)項目的;納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機(jī)關(guān)辦理清算手續(xù)。一、主管稅務(wù)機(jī)關(guān)可要求納稅人進(jìn)行土地增值稅清算的情形,(3)納稅人申請注銷稅務(wù)登記但未辦理土地增值稅清算手續(xù)的。納稅人委托稅務(wù)中介機(jī)構(gòu)審核鑒證的清算項目,還應(yīng)報送中介機(jī)構(gòu)出具的《土地增值稅清算稅款鑒證報告》。

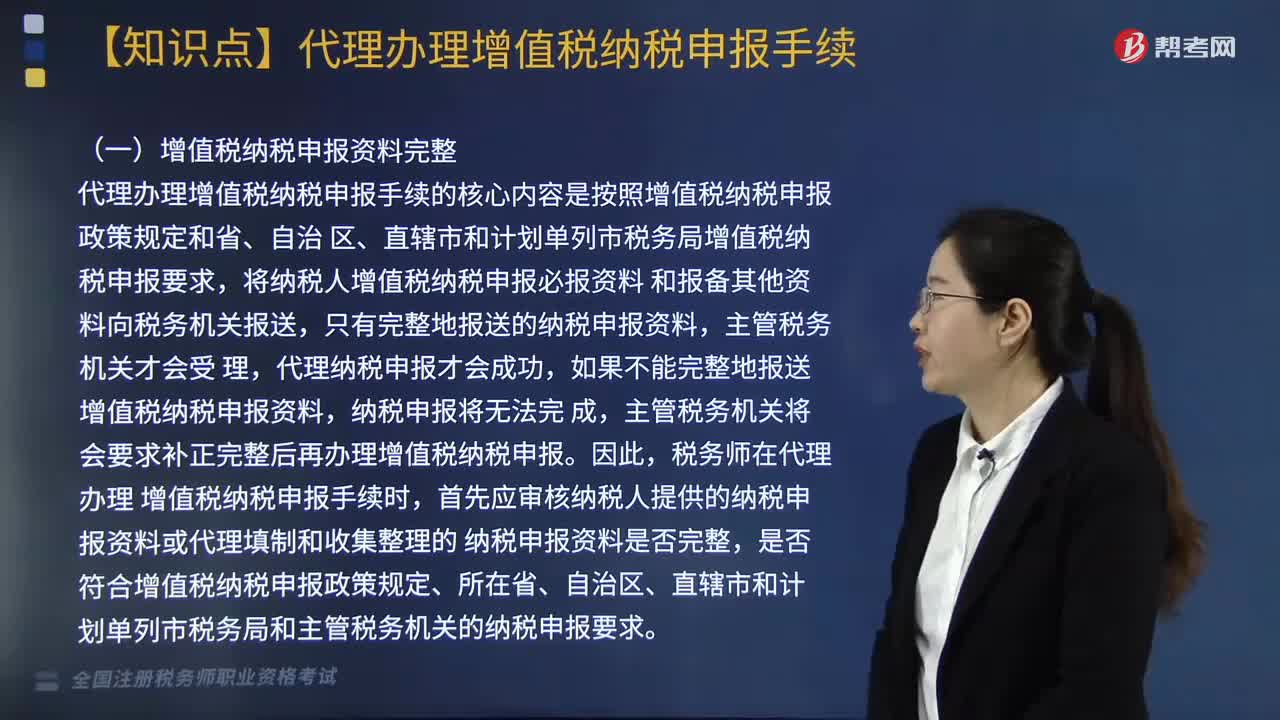

04:11

04:11代理辦理增值稅納稅申報應(yīng)如何做?:代理辦理增值稅納稅申報手續(xù)是稅務(wù)師按照增值稅納稅申報要求,代理辦理增值稅納稅申報手續(xù)的核心內(nèi)容是按照增值稅納稅申報政策規(guī)定和省、自治區(qū)、直轄市和計劃單列市稅務(wù)局增值稅納稅申報要求,將納稅人增值稅納稅申報必報資料和報備其他資料向稅務(wù)機(jī)關(guān)報送,主管稅務(wù)機(jī)關(guān)將會要求補(bǔ)正完整后再辦理增值稅納稅申報,對納稅人自行填制的增值稅納稅申報表及附加資料、其他納稅申報資料進(jìn)行比對審核。

02:01

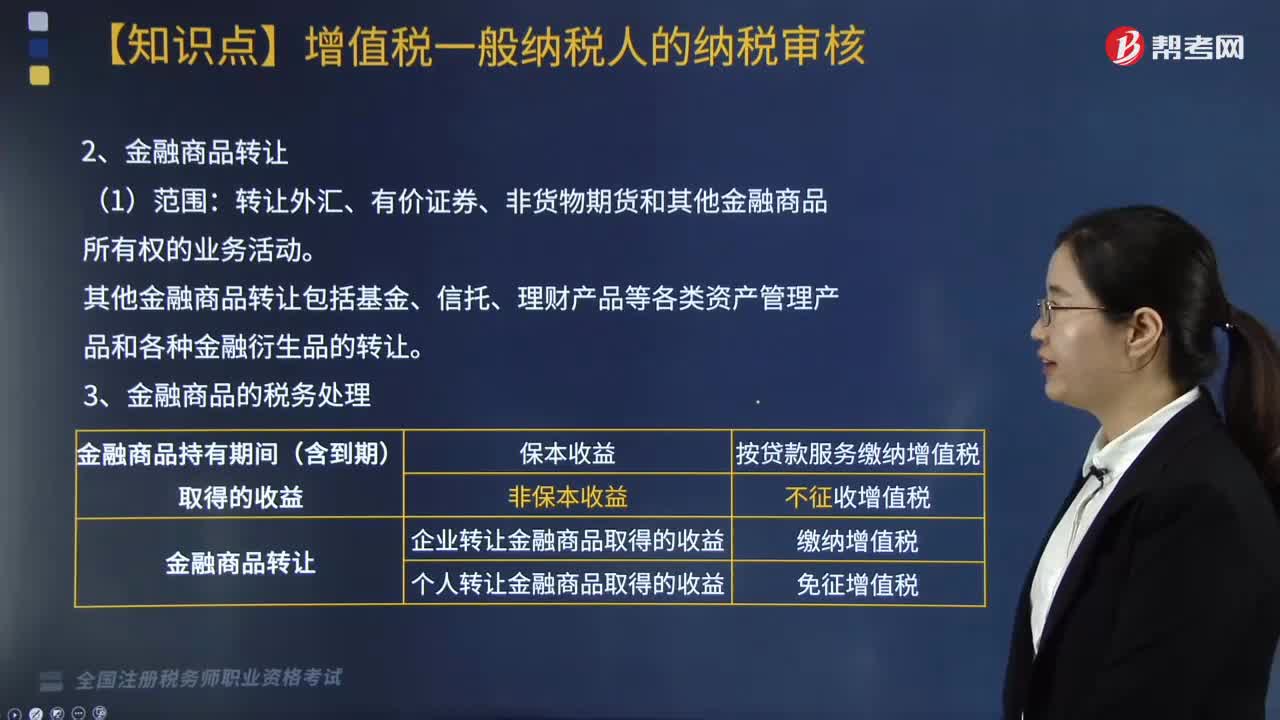

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分?jǐn)偅部砂唇ㄖ娣e或稅務(wù)機(jī)關(guān)確認(rèn)的其他方式計算分?jǐn)偅嚎鄢椖拷痤~=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項目金額的配比原則!

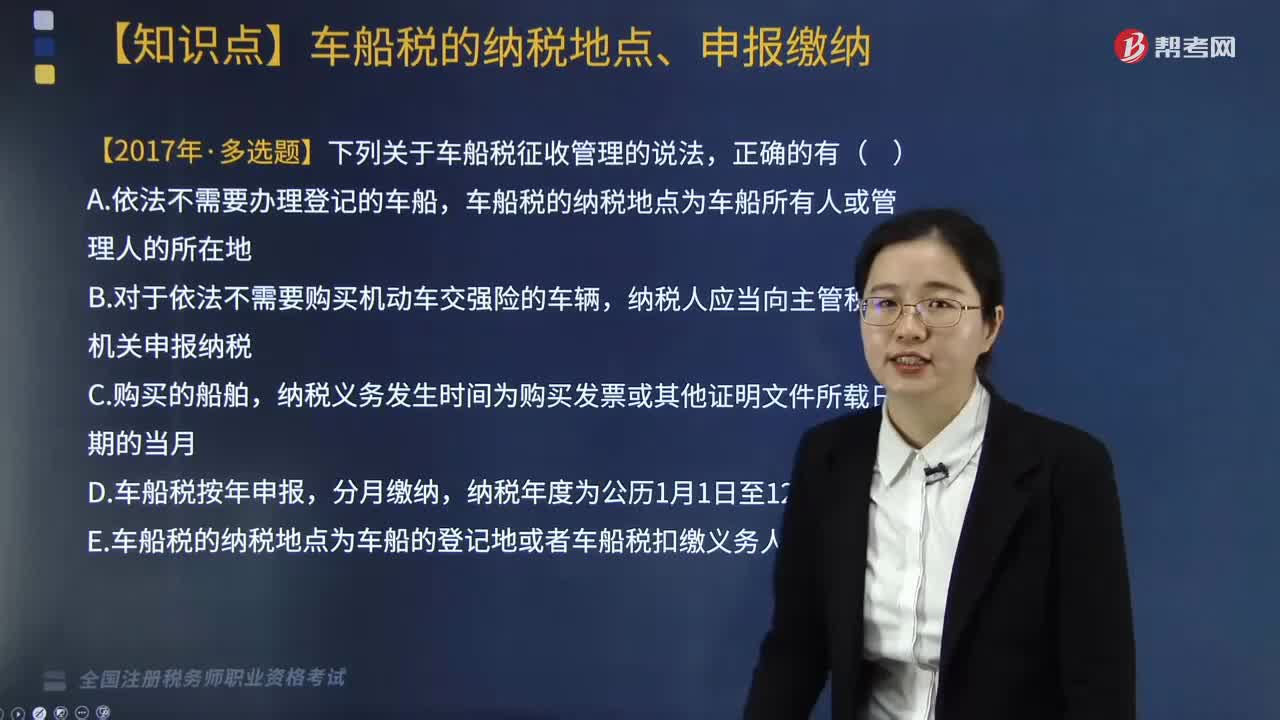

01:37

01:37車船稅的納稅地點(diǎn)在哪里?什么時候申報繳納?:車船稅的納稅地點(diǎn)在哪里?什么時候申報繳納?根據(jù)《中華人民共和國車船稅法》相關(guān)規(guī)定,車船稅的納稅地點(diǎn)、申報繳納相關(guān)規(guī)定如下:車船的登記地或者車船稅扣繳義務(wù)人所在地。依法不需要辦理登記的車船,【2017年稅務(wù)師考試真題】下列關(guān)于車船稅征收管理的說法,A. 依法不需要辦理登記的車船,車船稅的納稅地點(diǎn)為車船所有人或管理人的所在地,納稅人應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申報納稅。

03:43

03:43一般納稅人應(yīng)納增值稅額如何計算?:一般納稅人應(yīng)納增值稅額如何計算?一般納稅人應(yīng)納增值稅額的計算分為兩種情況:應(yīng)納增值=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項稅額加計10%。應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額-當(dāng)期實際加計抵減額。當(dāng)期銷項稅額小于當(dāng)期進(jìn)項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣,適用加計抵減政策的納稅人,當(dāng)期實際加計抵減額以一般計稅方法下的應(yīng)納稅額。

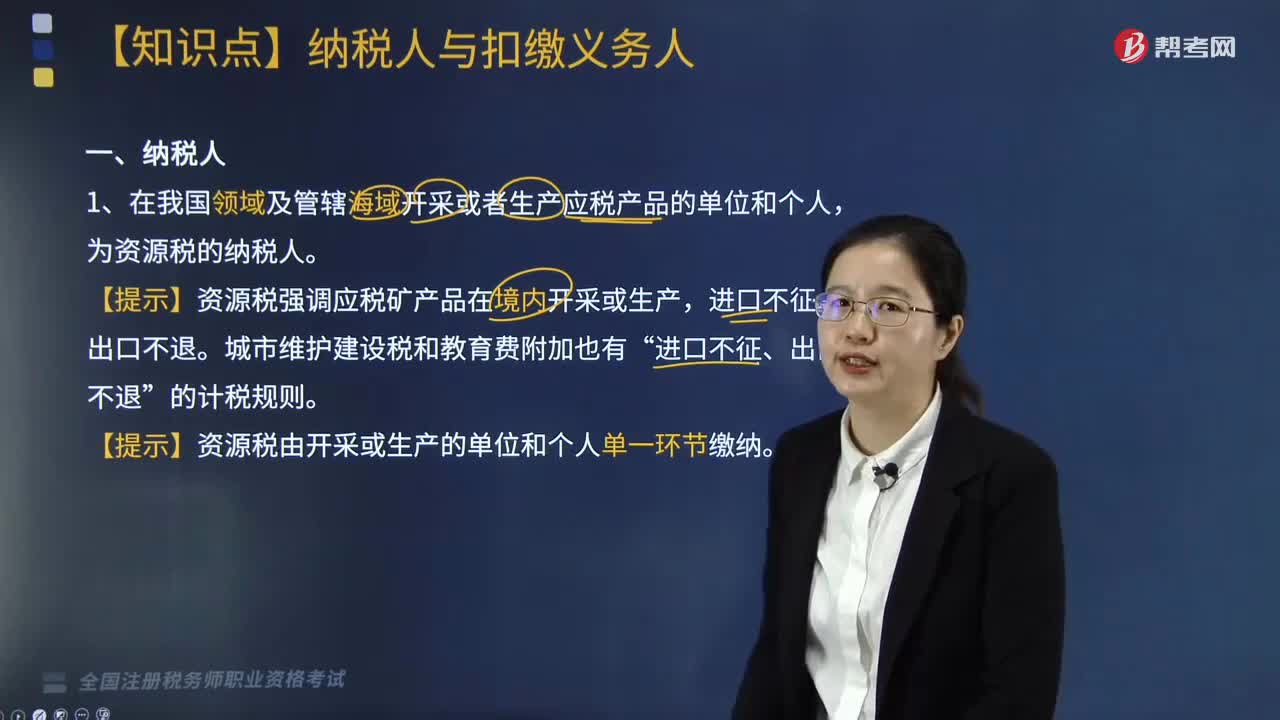

02:52

02:52資源稅的納稅人有哪些?:1.在我國領(lǐng)域及管轄海域開采或者生產(chǎn)應(yīng)稅產(chǎn)品的單位和個人,為資源稅的納稅人。【提示】資源稅強(qiáng)調(diào)應(yīng)稅礦產(chǎn)品在境內(nèi)開采或生產(chǎn),【提示】資源稅由開采或生產(chǎn)的單位和個人單一環(huán)節(jié)繳納。為水資源稅納稅人。自2011年11月1日起新簽訂的合同繳納資源稅,【例題·多選題】資源稅的納稅義務(wù)人包括( )A. 在中國境內(nèi)開采并銷售煤炭的個人B. 在中國境內(nèi)開采銷售天然氣的國有企業(yè)C. 在中國境內(nèi)生產(chǎn)自用應(yīng)稅資源的個人

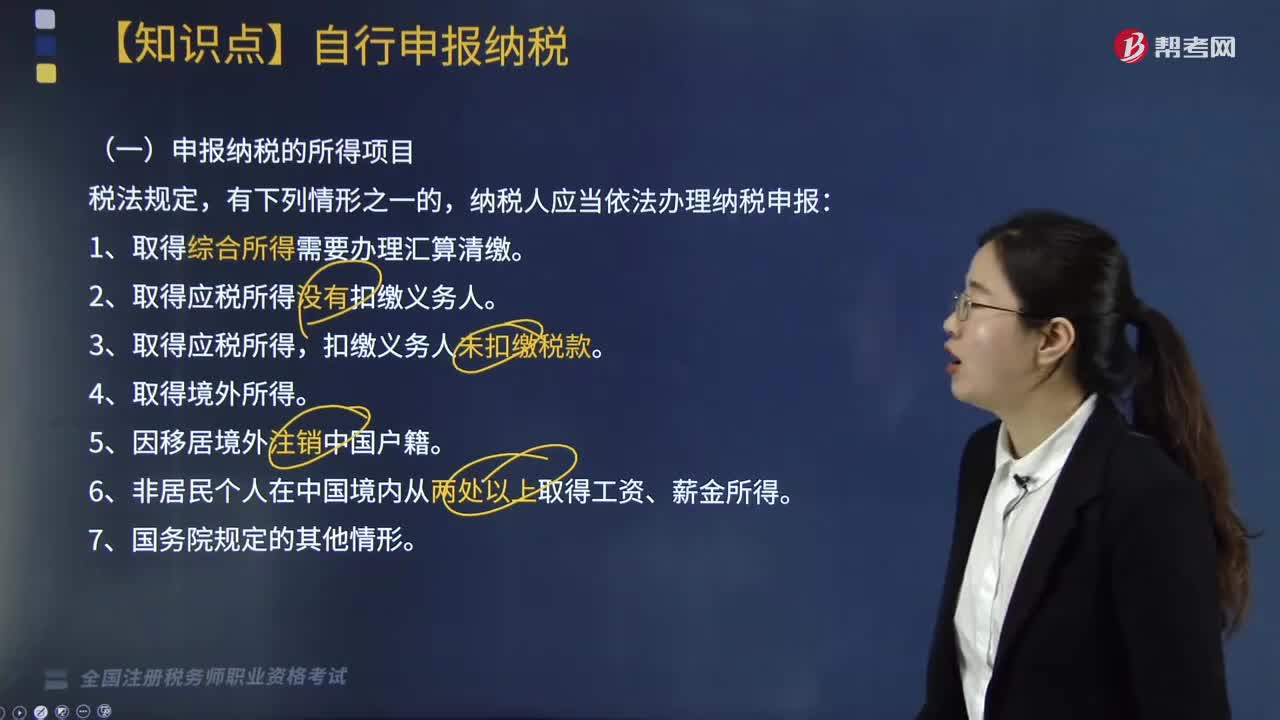

04:38

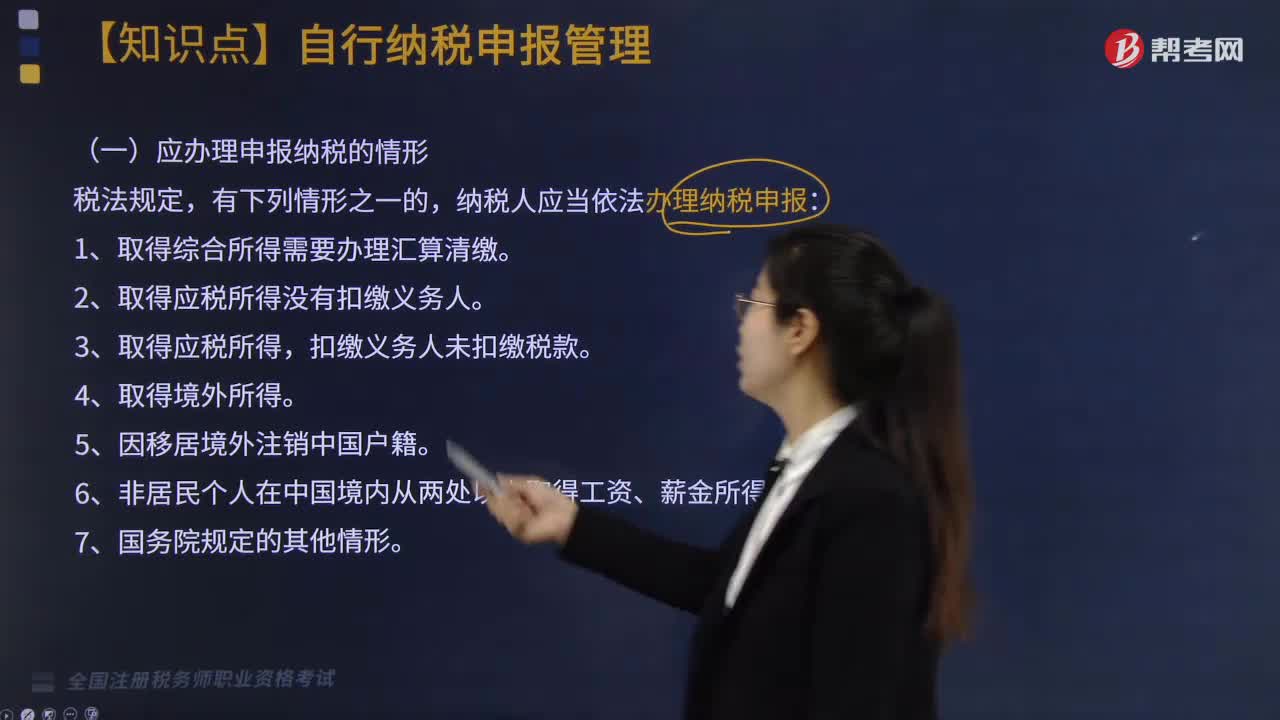

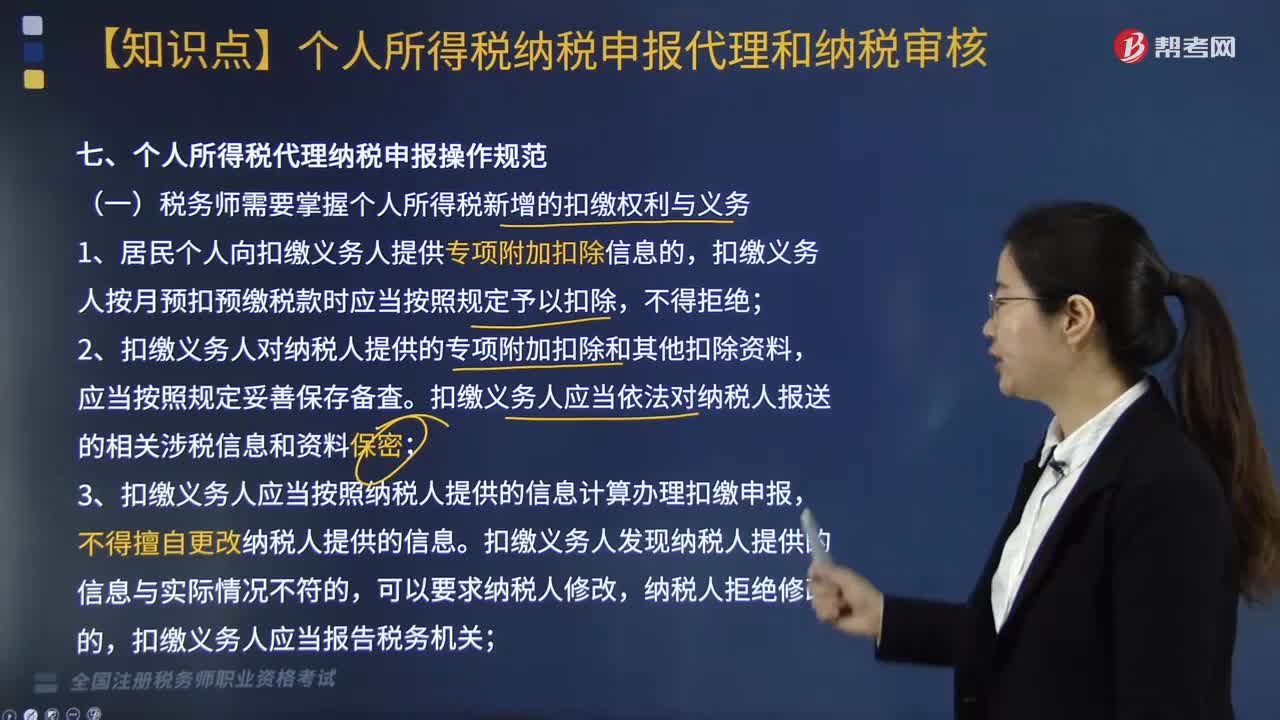

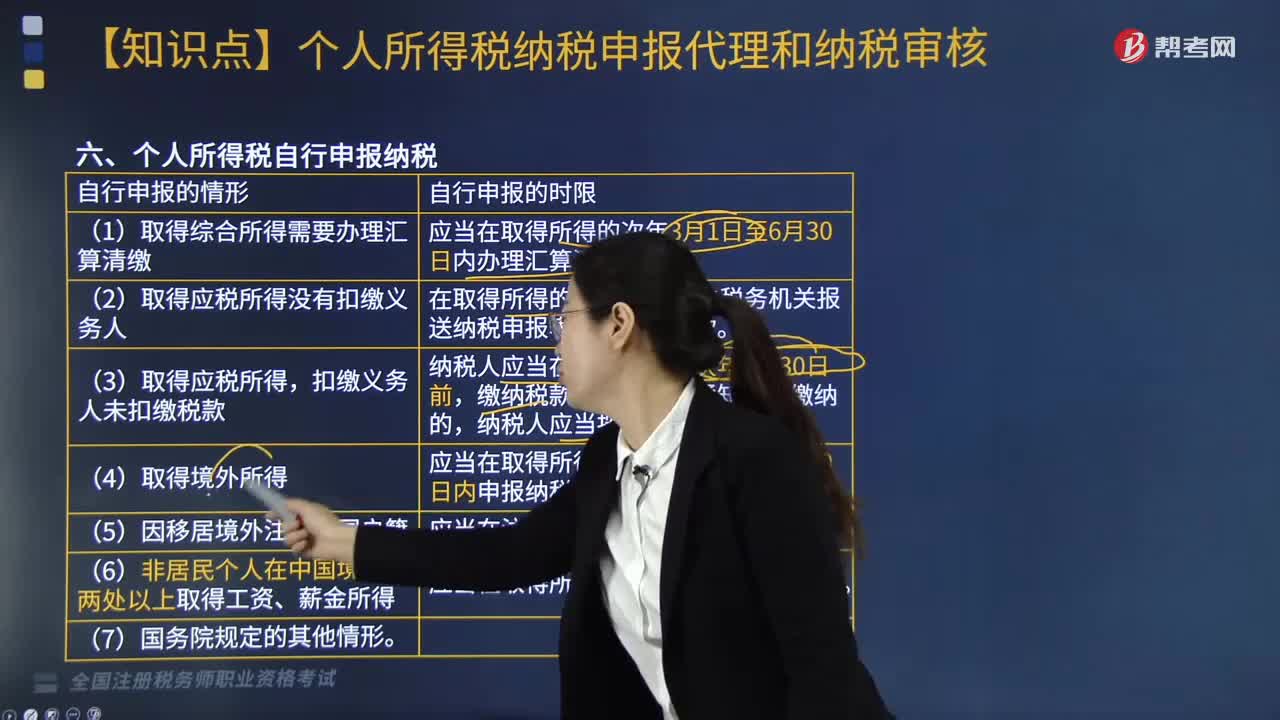

04:38哪些納稅人需要自行申報納稅?:納稅人應(yīng)當(dāng)依法辦理納稅申報:1. 取得綜合所得需要辦理匯算清繳。2. 取得應(yīng)稅所得沒有扣繳義務(wù)人。由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款。應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)申報納稅,應(yīng)當(dāng)在取得所得的次月15日內(nèi)申報納稅,由扣繳義務(wù)人按月或者按次代扣代繳稅款,5. 納稅人取得應(yīng)稅所得沒有扣繳義務(wù)人的。

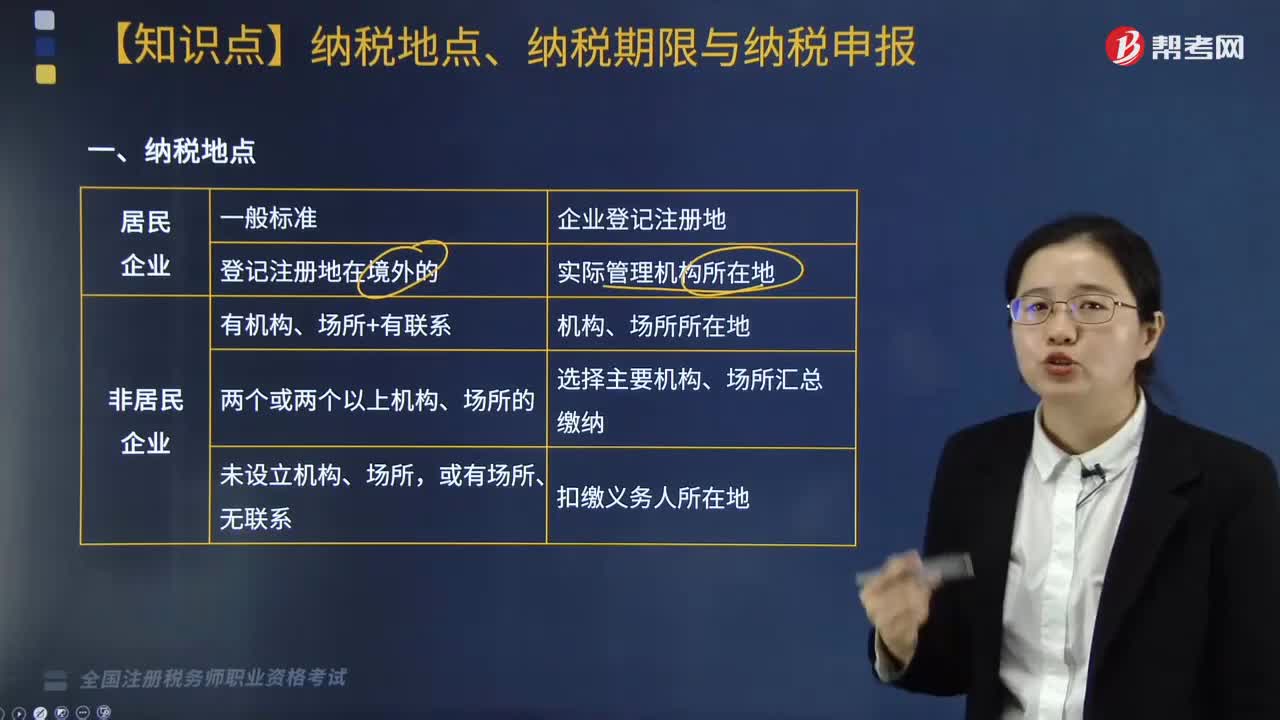

03:33

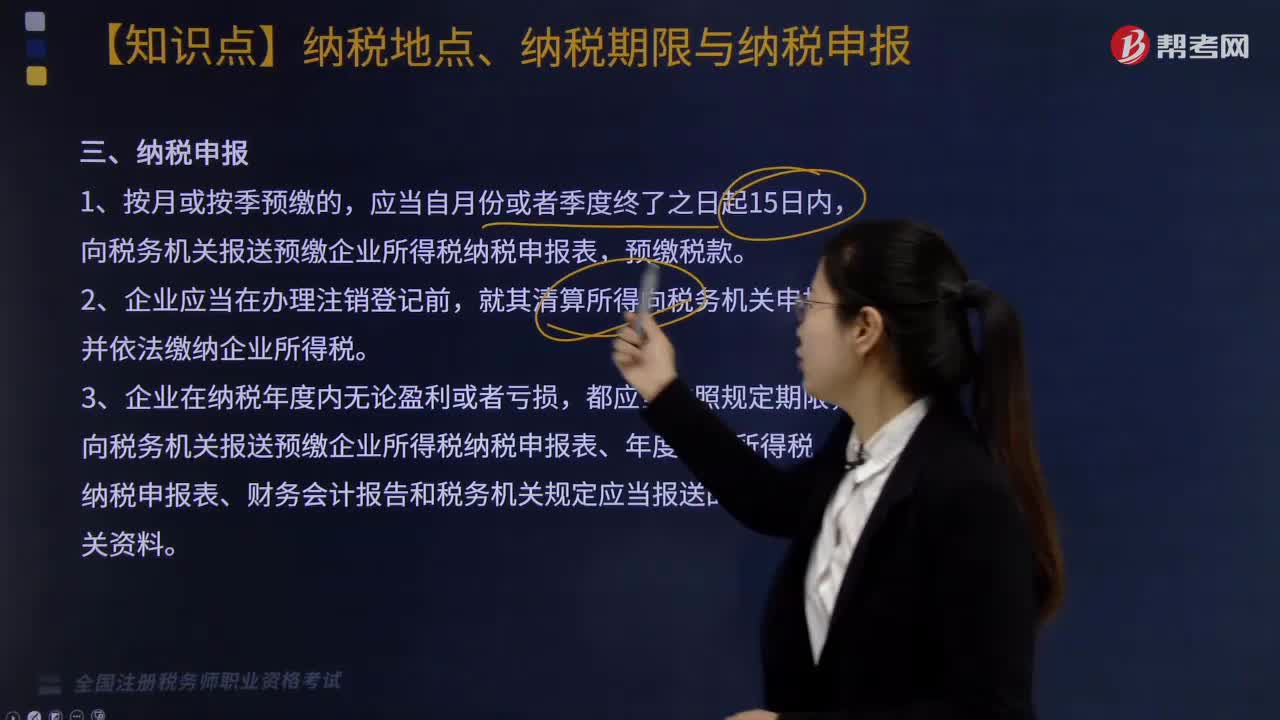

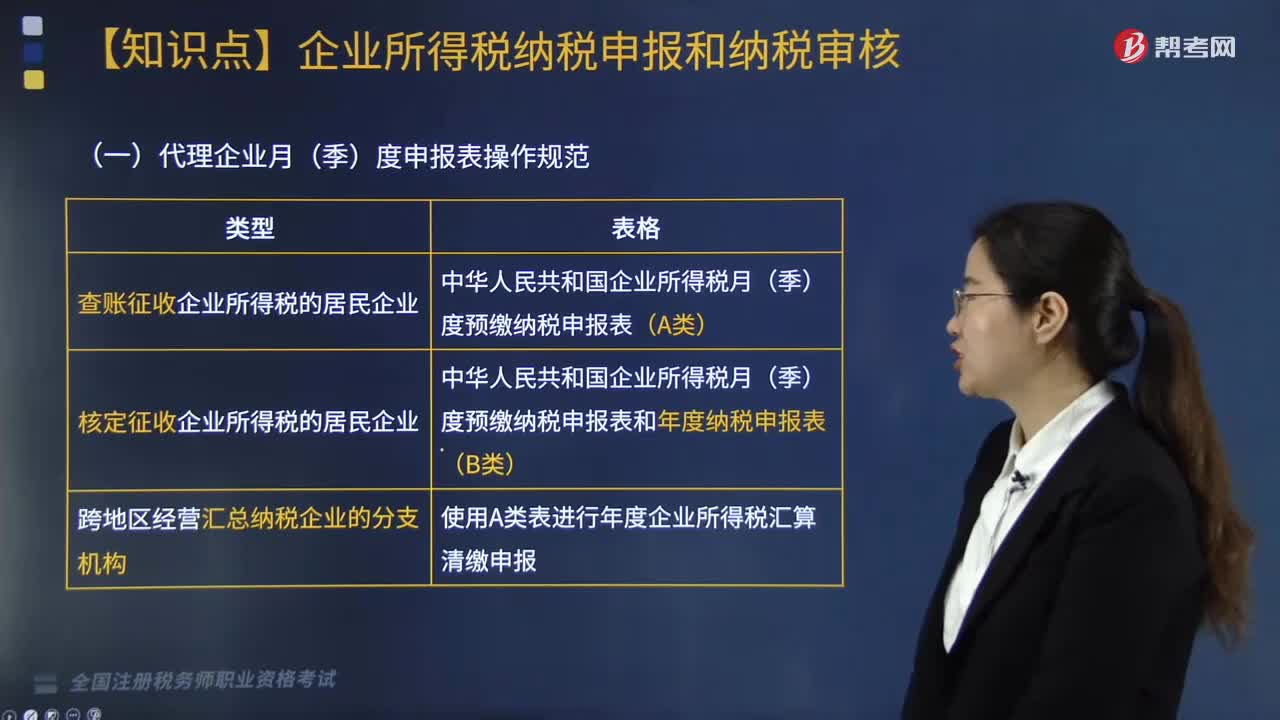

03:33企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報是指什么?:企業(yè)所得稅中納稅地點(diǎn)、納稅期限與納稅申報是指什么?納稅地點(diǎn)主要是指根據(jù)各個稅種納稅對象的納稅環(huán)節(jié)和有利于對稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務(wù)人)的具體納稅地點(diǎn)。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機(jī)關(guān)提交有關(guān)納稅事項書面報告的法律行為,應(yīng)當(dāng)以清算期間作為1個納稅年度,清算結(jié)束之日起15日內(nèi)報送申報表結(jié)清稅款。

01:51

01:51什么情形下需要辦理變更稅務(wù)登記?:什么情形下需要辦理變更稅務(wù)登記?那么需要去辦理變更稅務(wù)登記。1.領(lǐng)取《稅務(wù)登記證》或《臨時稅務(wù)登記證》的納稅人,登記信息發(fā)生變化的,應(yīng)向主管稅務(wù)機(jī)關(guān)辦理變更稅務(wù)登記;納稅人:(1)生產(chǎn)經(jīng)營地址、財務(wù)負(fù)責(zé)人、核算方式、從業(yè)人數(shù)、辦稅人。向主管稅務(wù)機(jī)關(guān)申請變更。(2)除上述信息以外的其他登記信息發(fā)生變化的:向設(shè)立登記機(jī)關(guān)辦理變更登記。(3)辦理時限:資料齊全、符合法定形式、填寫內(nèi)容完整的。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)該承擔(dān)連帶責(zé)任。(3)欠繳稅款的納稅人因怠于行使到期債權(quán),A.稅務(wù)機(jī)關(guān)應(yīng)對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機(jī)關(guān)決定處以罰款的。稅務(wù)機(jī)關(guān)應(yīng)對納稅人的欠稅情況定期公告:A.稅務(wù)機(jī)關(guān)依法對欠稅企業(yè)行使代位權(quán)的B.抵押權(quán)人、質(zhì)權(quán)人可以要求稅務(wù)機(jī)關(guān)提供納稅人有關(guān)欠稅的情況

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日