-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:22

03:22

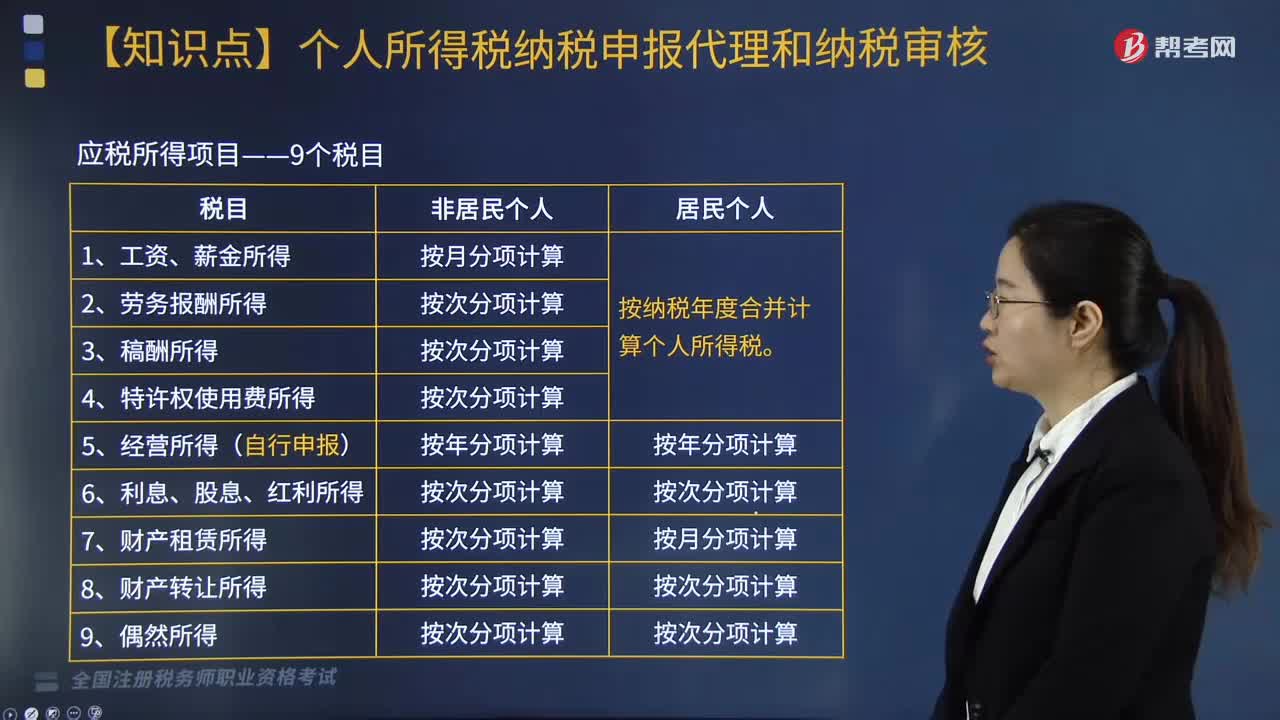

個人所得稅應稅所得項目包括哪些?:個人所得稅應稅所得項目包括哪些?

01:42

01:42

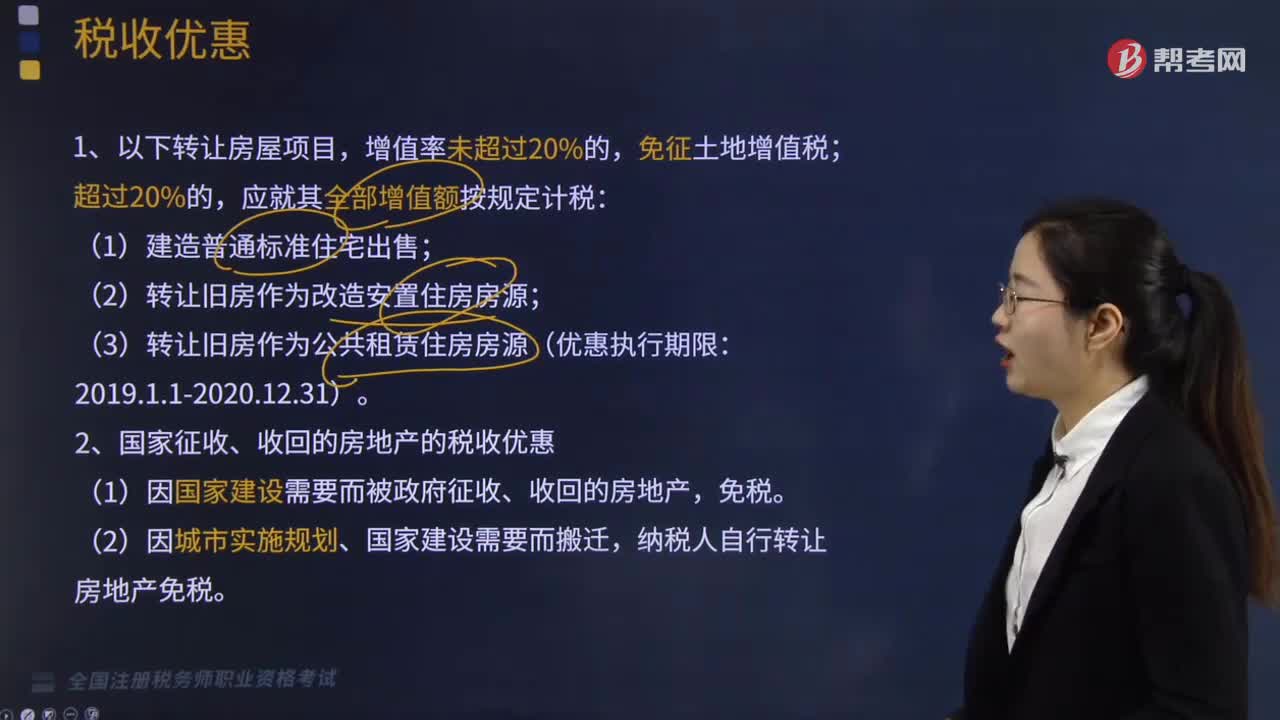

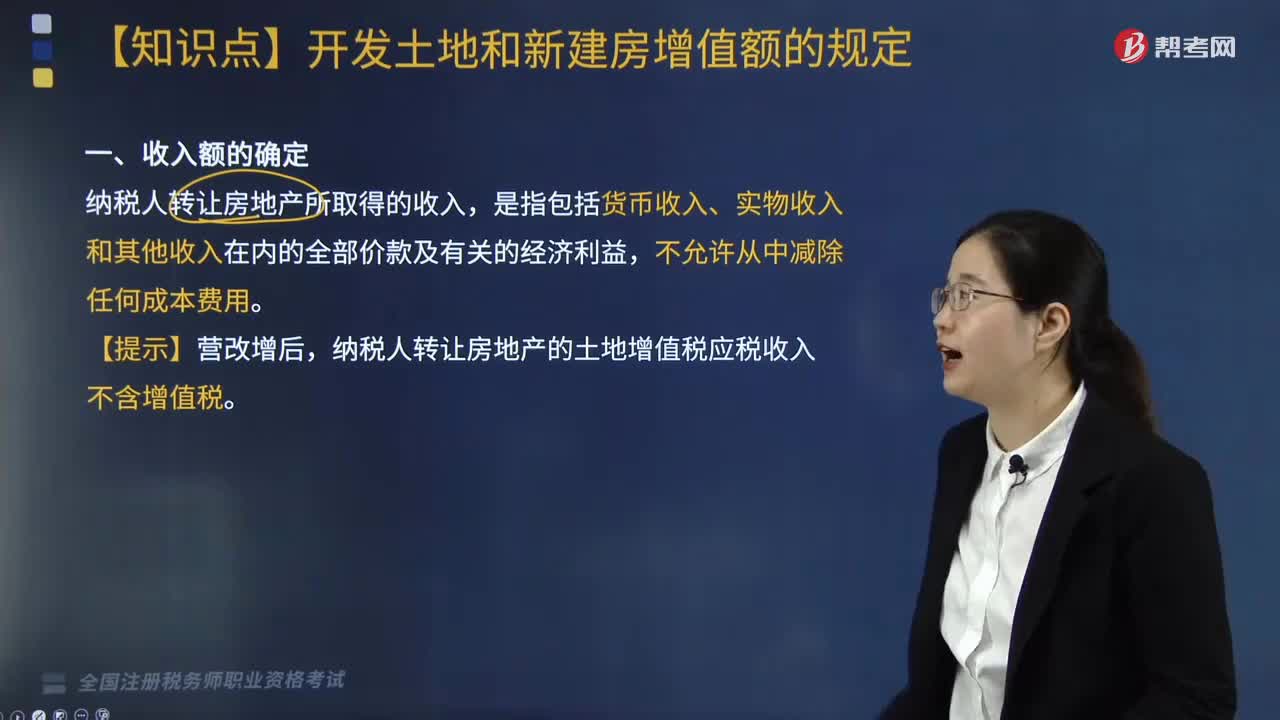

納稅人轉讓房地產所取得的收入包括哪些?:納稅人轉讓房地產所取得的收入包括哪些?納稅人轉讓房地產所取得的收入包括貨幣收入、實物收入和其他收入。土地增值稅按照納稅人轉讓房地產所取得的增值額和本條例第七條規(guī)定的稅率計算征收。納稅人轉讓房地產所取得的收入減除條例規(guī)定扣除項目金額后的余額,納稅人轉讓房地產的土地增值稅應稅收入不含增值稅。對于個人購入房地產再轉讓的,其在購入時已繳納的契稅,在計征土地增值稅時,與轉讓房地產有關的稅金”

03:51

03:51

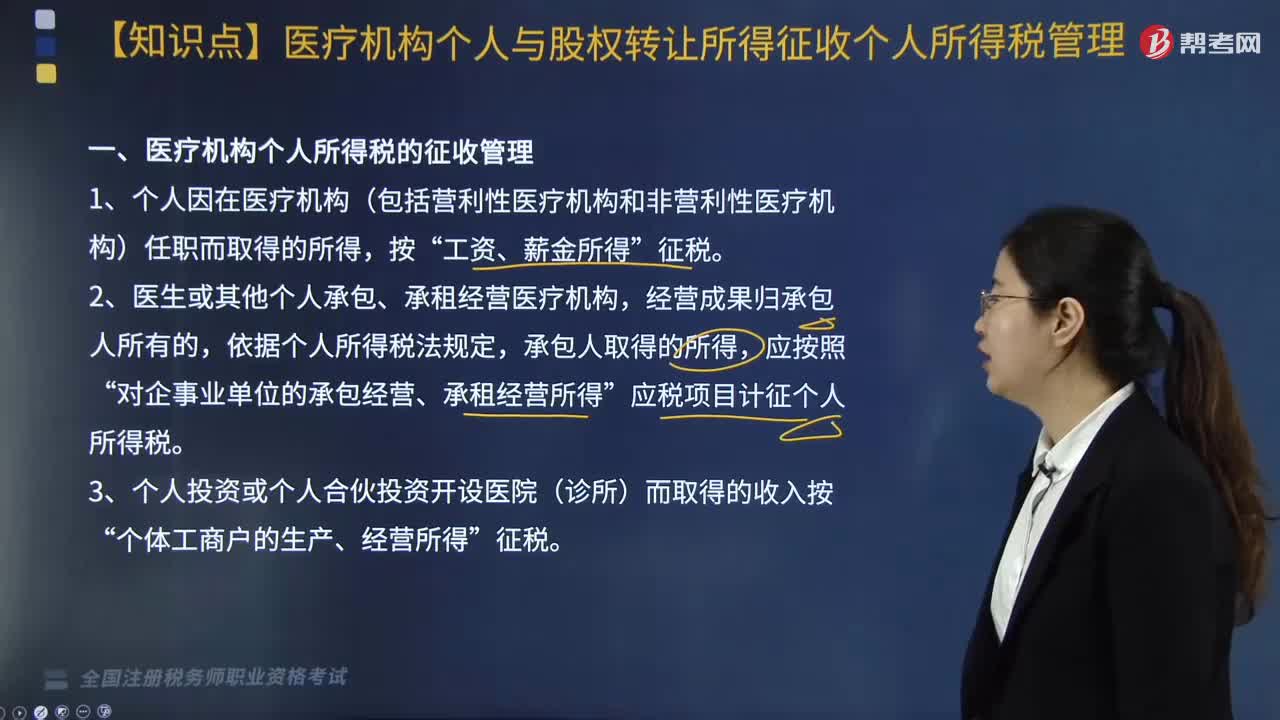

醫(yī)療機構個人與股權轉讓所得征收個人所得稅如何管理?:《關于醫(yī)療機構有關個人所得稅政策問題的通知》和《國家稅務總局關于提高增值稅和營業(yè)稅起征點后加強個人所得稅征收管理工作的通知》等相關規(guī)定,對醫(yī)療機構個人與股權轉讓所得征收個人所得稅管理如下:二、提高了個人繳納增值稅起征點后繳納個人所得稅的征收管理。2. 結合實際對提高起征點后采取核定征稅方法的納稅人可重新核定定額,3. 對原按照應繳納流轉稅的一定比例附征個人所得稅的納稅人。

05:15

05:15

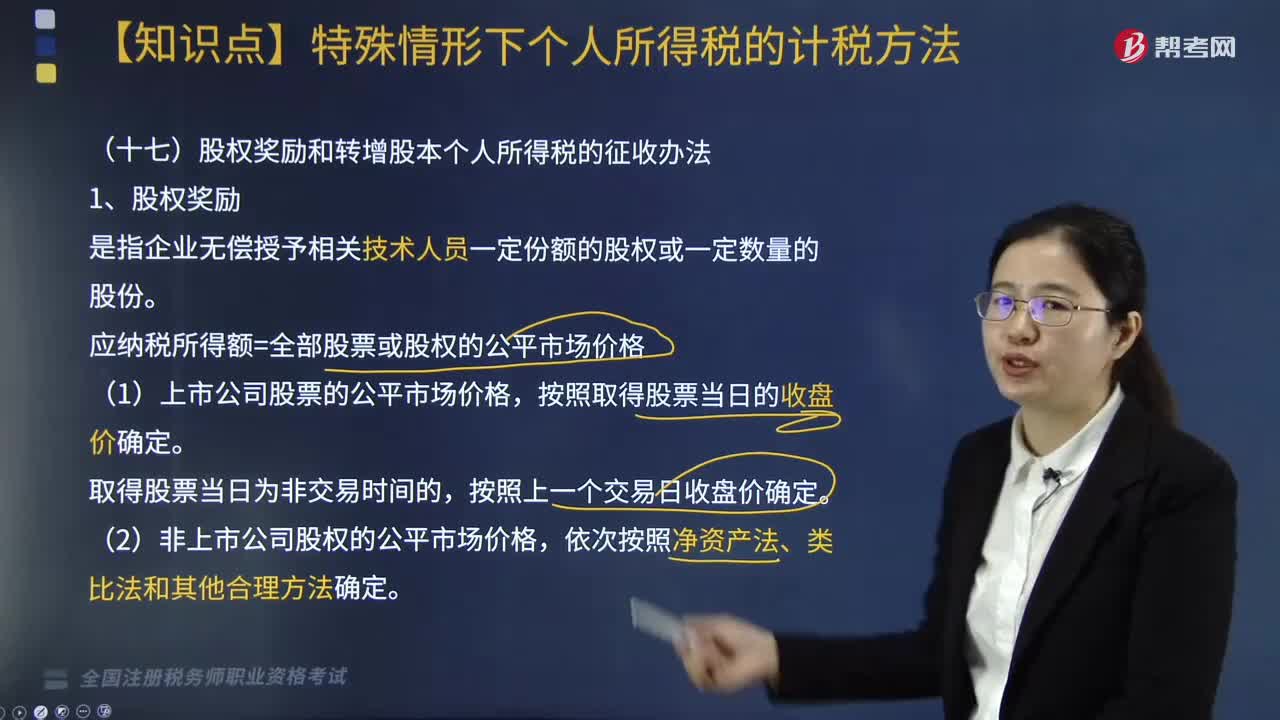

股權獎勵和轉增股本個人所得稅的征收辦法有哪些?:根據《關于股權獎勵和轉增股本個人所得稅征管問題的公告》相關規(guī)定,股權獎勵和轉增股本個人所得稅的征收辦法如下:應納稅所得額=全部股票或股權的公平市場價格。(1)非上市及未在全國中小企業(yè)股份轉讓系統(tǒng)掛牌的中小高新技術企業(yè)以未分配利潤、盈余公積、資本公積向個人股東轉增股本。個人非貨幣性資產投資的所得稅政策:2. 應納稅所得額=非貨幣性資產轉讓收入-資產原值-合理稅費。

05:49

05:49

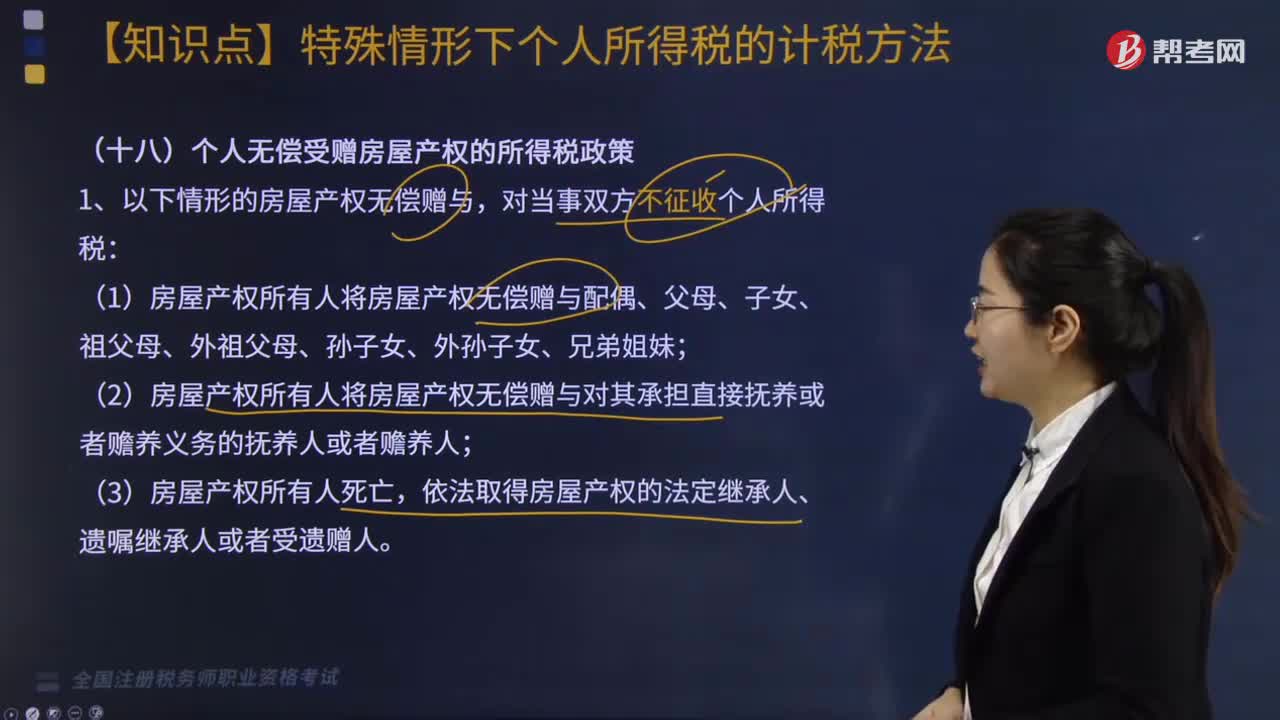

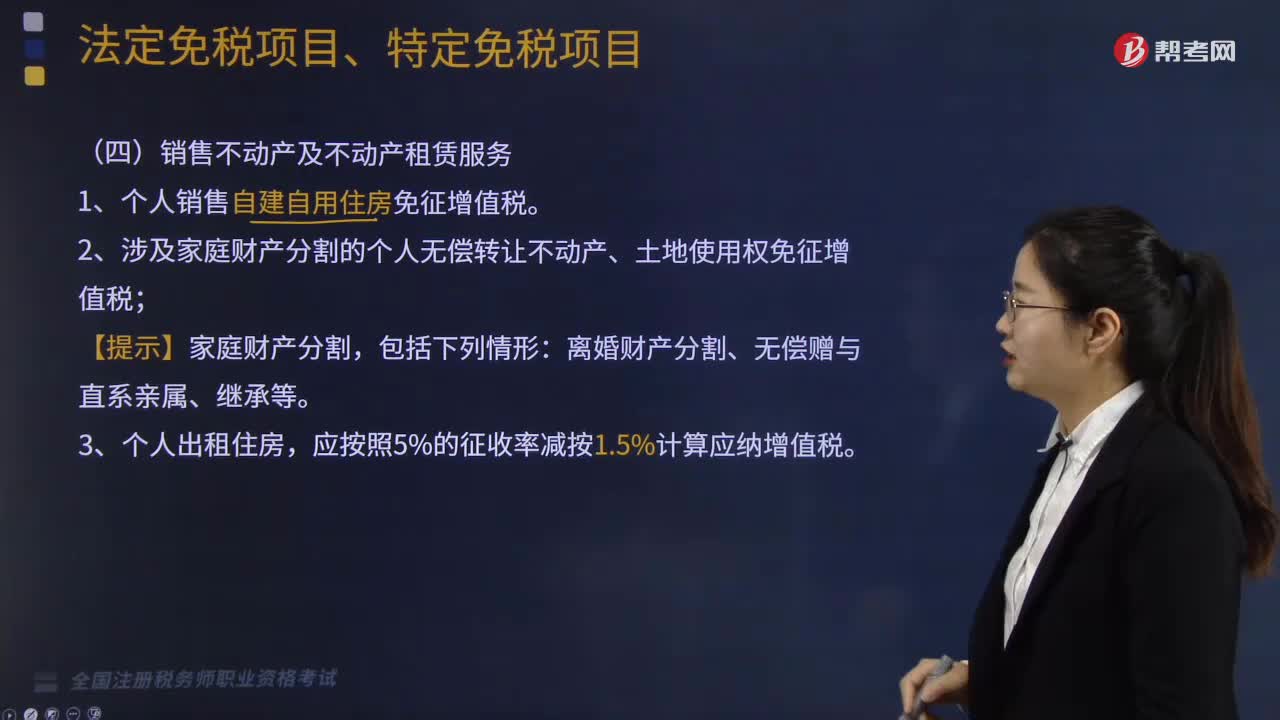

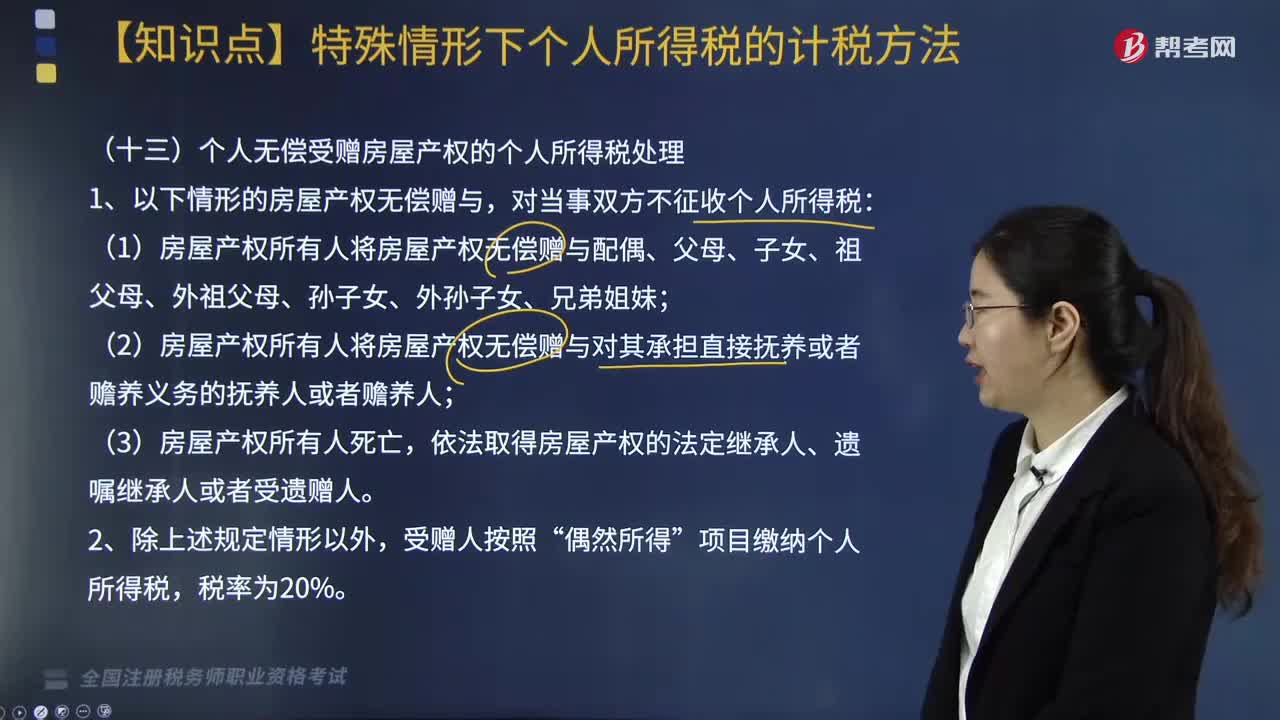

個人無償受贈房屋產權的個人所得稅應如何處理?:個人無償受贈房屋產權的個人所得稅應如何處理?2. 對受贈人無償受贈房屋計征個人所得稅時:應納稅所得額=房地產贈與合同上標明的贈與房屋價值-受贈人支付的相關稅費。應納稅所得額=轉讓受贈房屋的收入-原捐贈人取得該房屋的實際購置成本-贈與和轉讓過程中受贈人支付的相關稅費。余額按照規(guī)定的稅率繳納個人所得稅,為房屋初次購置全部原值和相關稅費之和乘以轉讓者占房屋所有權的比例。

05:06

05:06

關于個人取得拍賣收入如何征收個人所得稅?:2. 應納稅所得額=轉讓收入-財產原值-合理稅費。(1)以該項財產最終拍賣成交價格為其轉讓收入額,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準):為拍得該拍賣品實際支付的價款及交納的相關稅費,是指拍賣財產時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,按轉讓收入額的2%征收率計算繳納個人所得稅,①納稅人的財產原值憑證內容填寫不規(guī)范。

04:36

04:36

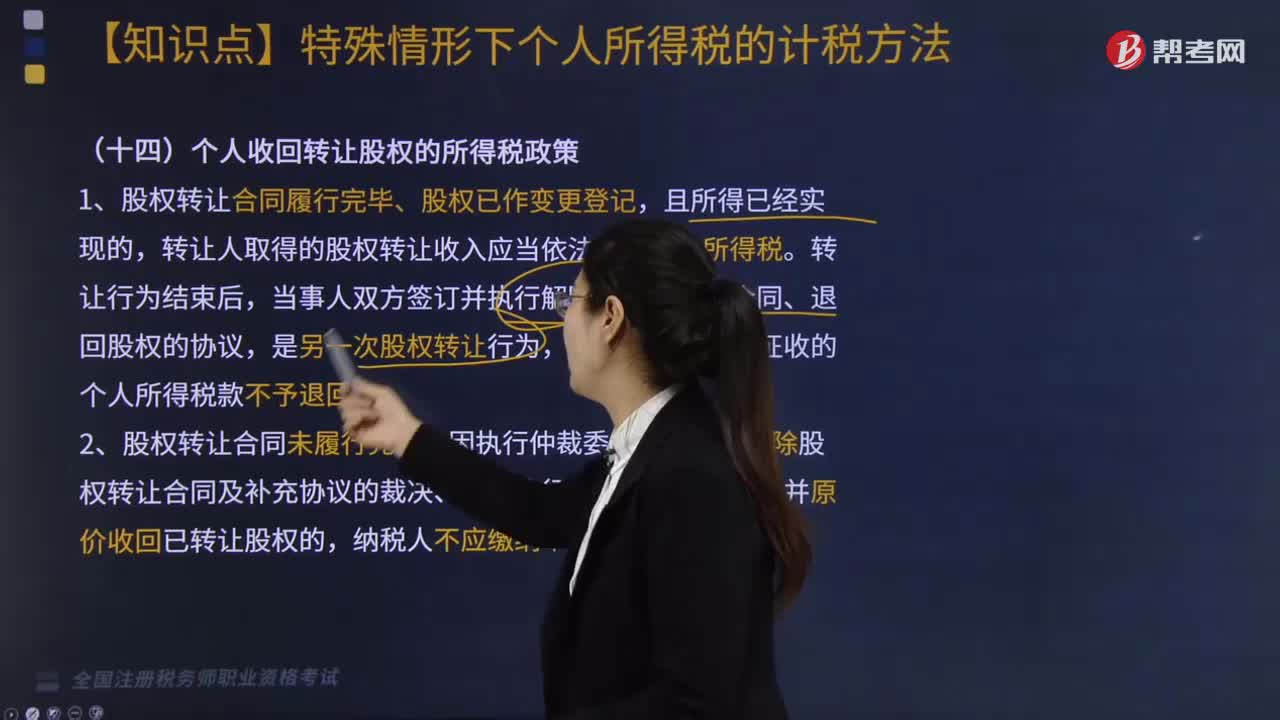

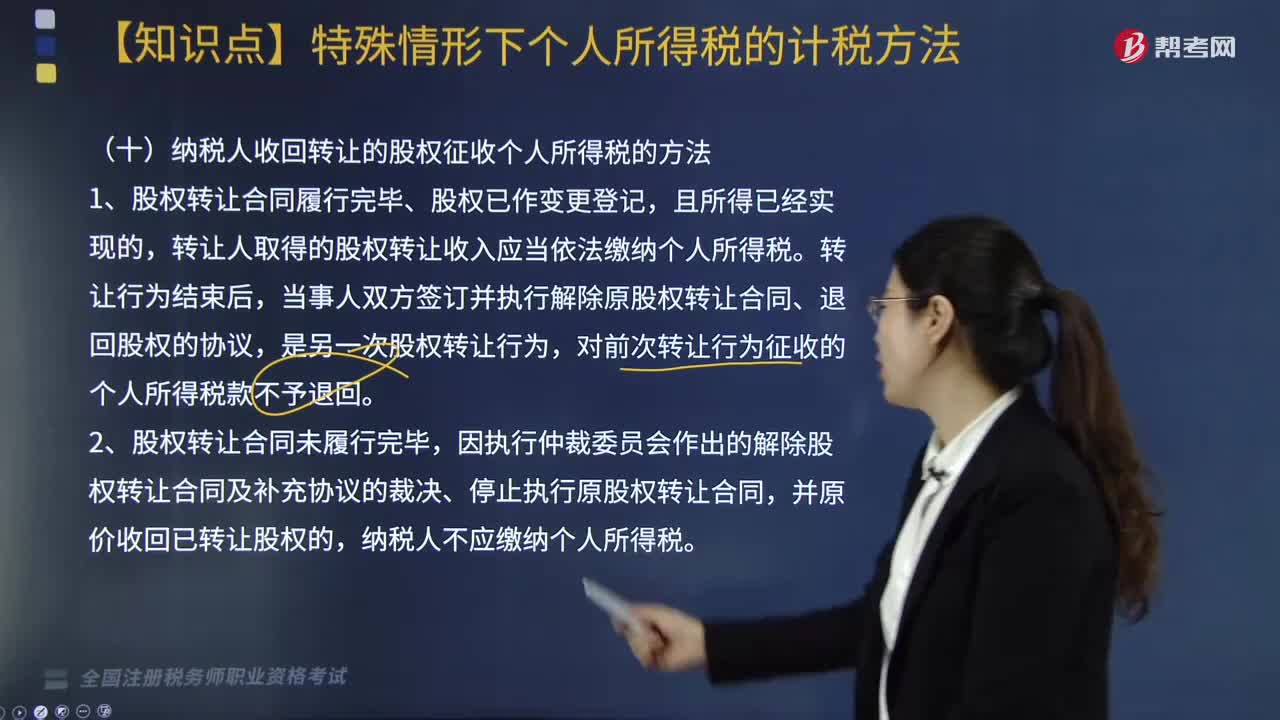

納稅人收回轉讓的股權征收個人所得稅的方法是什么?:納稅人收回轉讓的股權征收個人所得稅的方法是什么?股權轉讓合同履行完畢、股權已作變更登記,轉讓人取得的股權轉讓收入應當依法繳納個人所得稅。對前次轉讓行為征收的個人所得稅款不予退回。個人轉讓限售股征收個人所得稅規(guī)定“主管稅務機關一律按限售股轉讓收入的15%核定限售股原值及合理稅費,(1)證券機構預扣預繳、納稅人自行申報清算和證券機構直接扣繳相結合的方式征收。

04:12

04:12

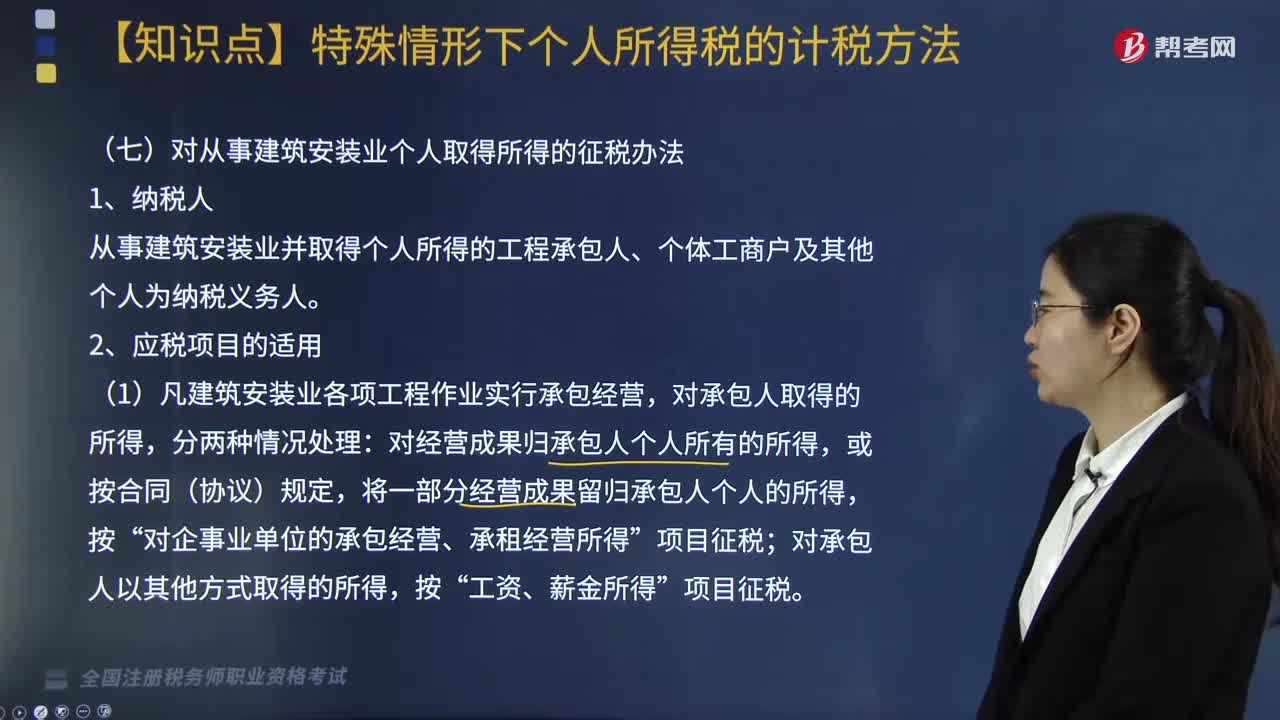

對從事建筑安裝業(yè)個人取得所得如何征稅?:對從事建筑安裝業(yè)個人取得所得如何征稅?從事建筑安裝業(yè)并取得個人所得的工程承包人、個體工商戶及其他個人為納稅義務人。對經營成果歸承包人個人所有的所得,將一部分經營成果留歸承包人個人的所得,對企事業(yè)單位的承包經營、承租經營所得”對承包人以其他方式取得的所得,(2)從事建筑安裝業(yè)的個體工商戶和未領取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,應在工程作業(yè)所在地扣繳個人所得稅。

06:19

06:19

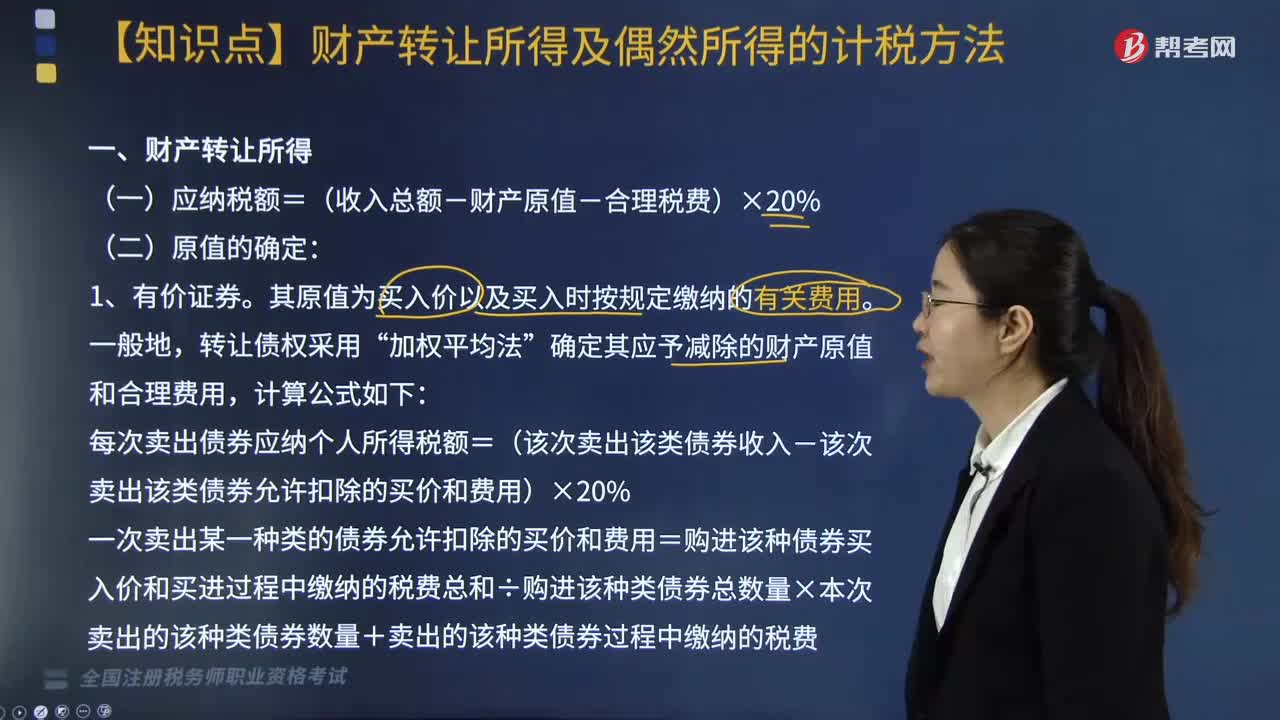

個人財產轉讓所得及偶然所得應當如何計稅?:個人財產轉讓所得及偶然所得應當如何計稅?個人財產轉讓所得及偶然所得計稅方法如下:確定其應予減除的財產原值和合理費用:每次賣出債券應納個人所得稅額=(該次賣出該類債券收入-該次賣出該類債券允許扣除的買價和費用)×20%。一次賣出某一種類的債券允許扣除的買價和費用=購進該種債券買入價和買進過程中繳納的稅費總和÷購進該種類債券總數量×本次賣出的該種類債券數量+賣出的該種類債券過程中繳納的稅費。

02:46

02:46

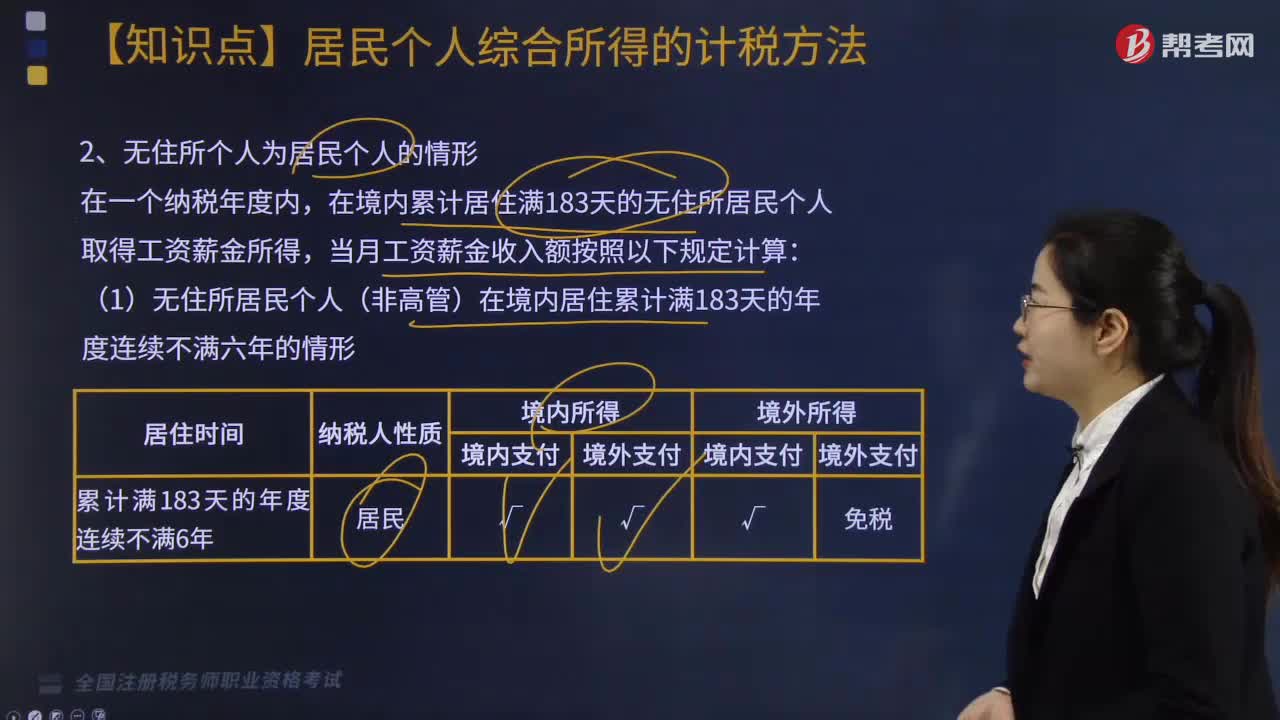

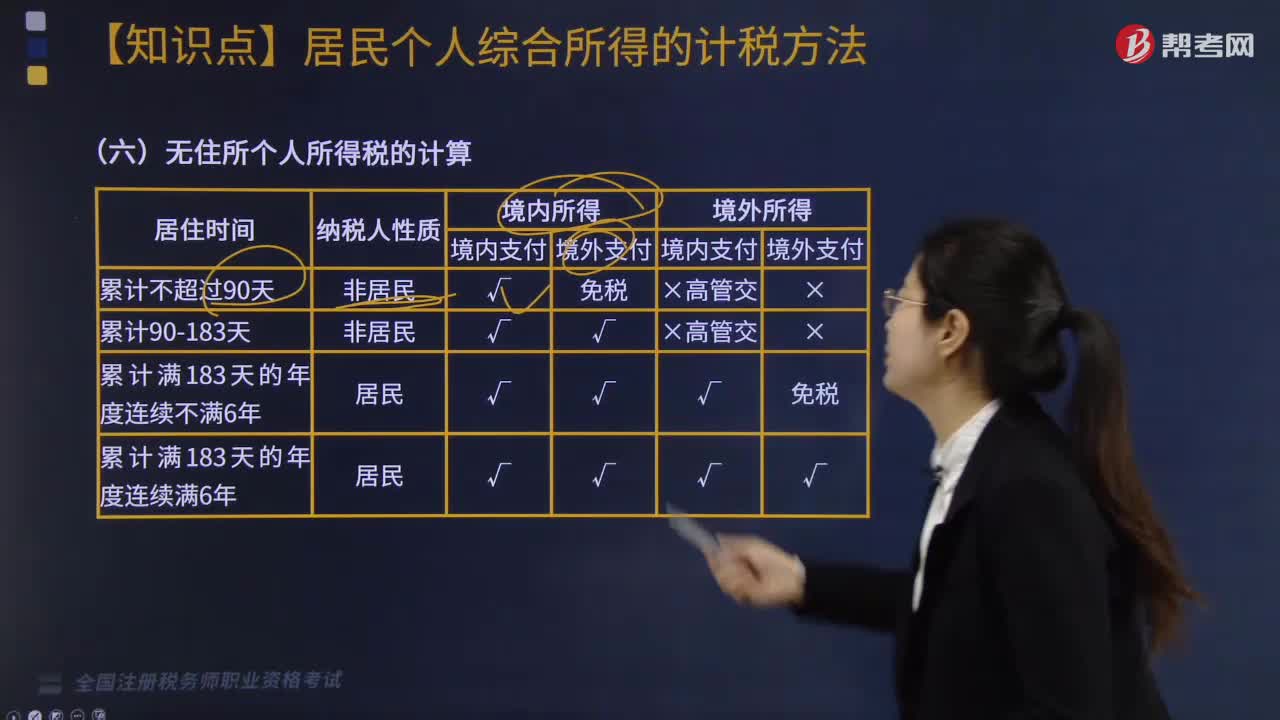

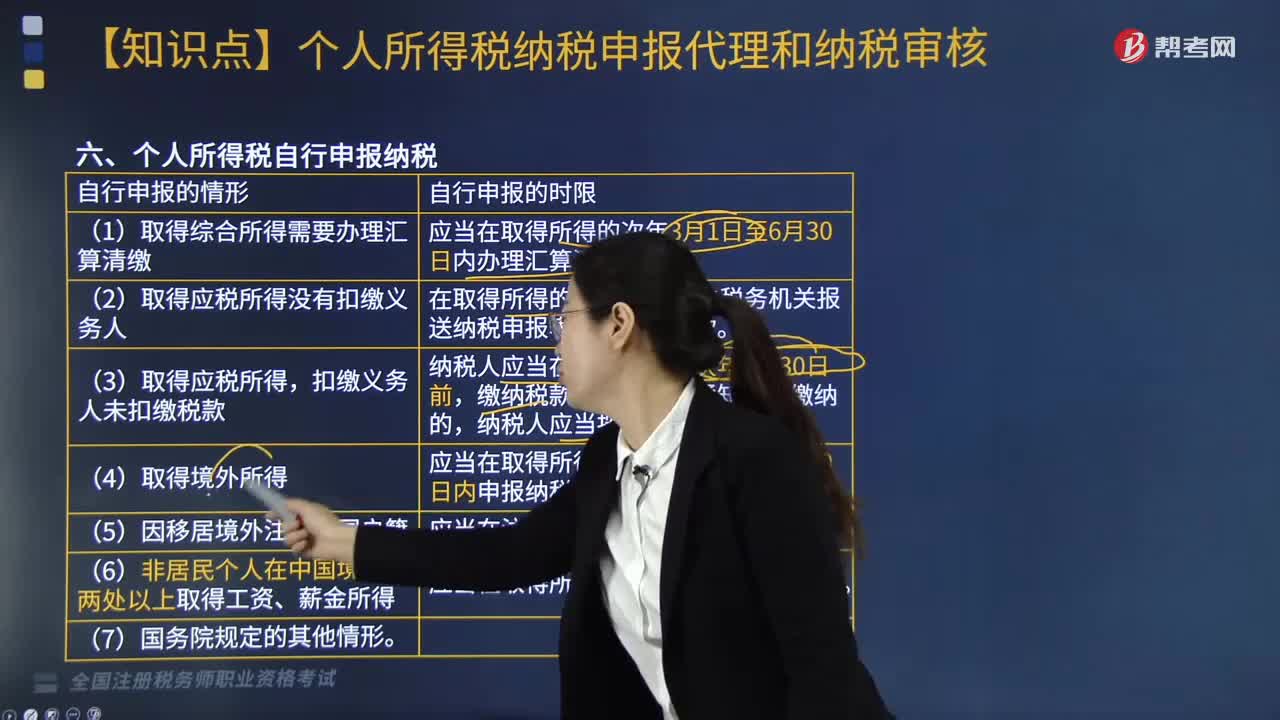

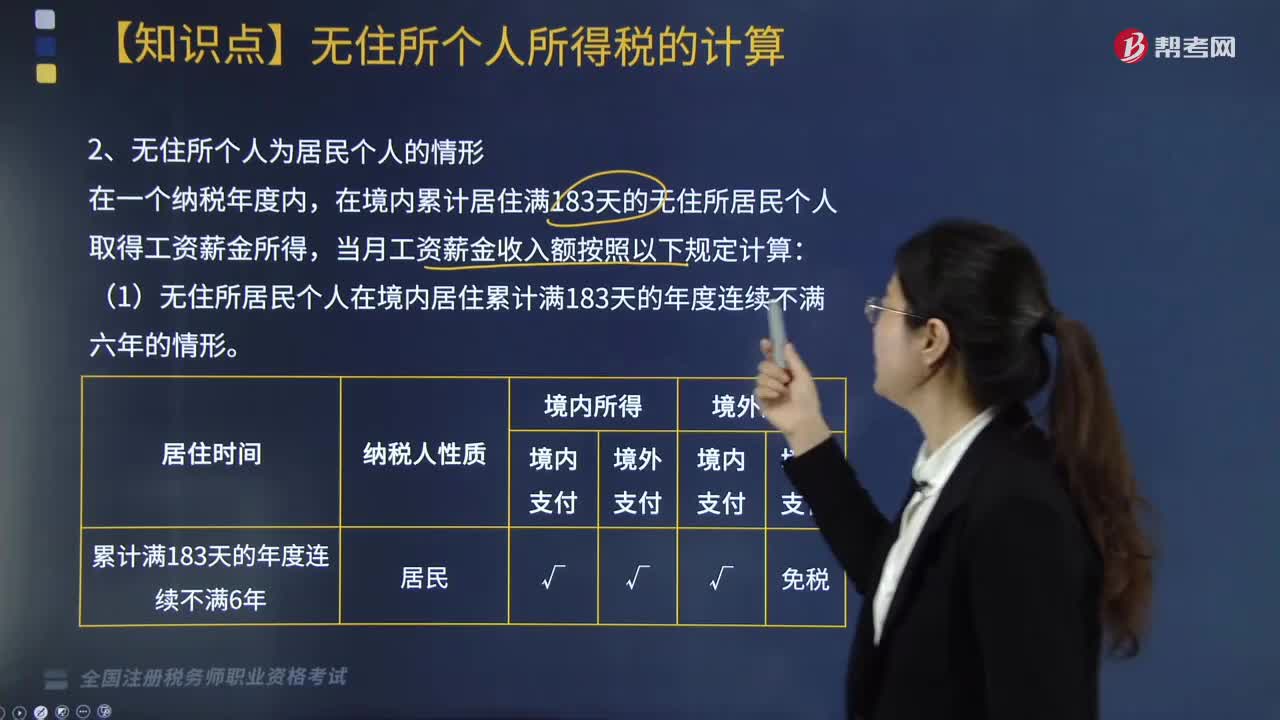

無住所個人為居民個人的情形,如何計算工資薪金收入額?:如何計算工資薪金收入額?在境內累計居住滿183天的無住所居民個人取得工資薪金所得,當月工資薪金收入額按照以下規(guī)定計算:(1)無住所居民個人在境內居住累計滿183天的年度連續(xù)不滿六年的情形。在境內居住累計滿183天的年度連續(xù)不滿六年的無住所居民個人,除歸屬于境外工作期間且由境外單位或者個人支付的工資薪金所得部分外。

04:26

04:26

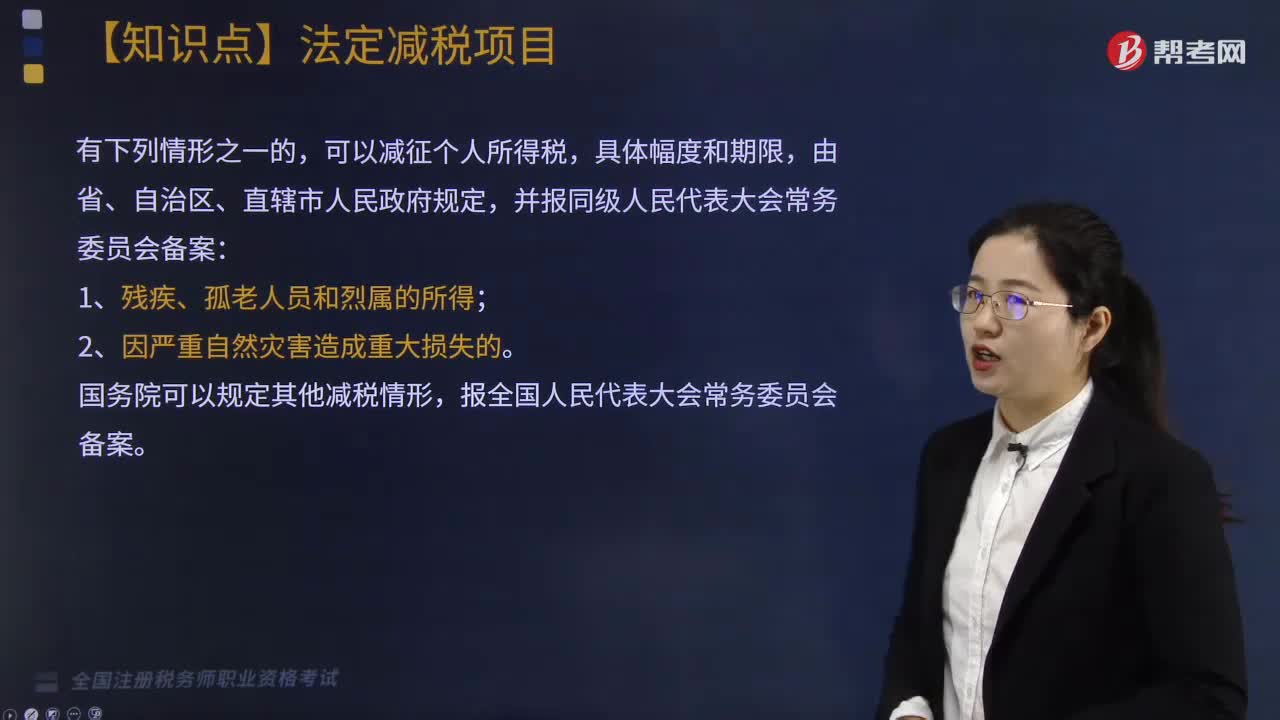

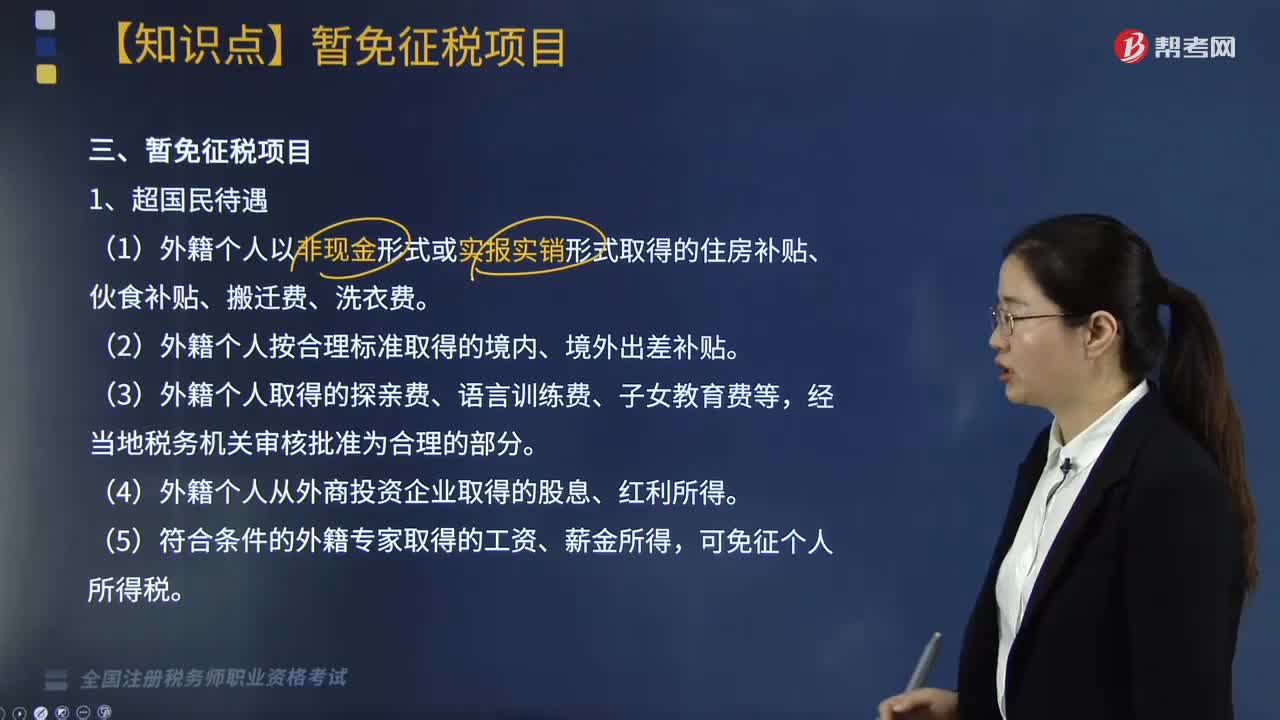

個人所得稅的暫免征稅項目有哪些?:個人所得稅的暫免征稅項目有哪些?對下列所得暫免征收個人所得稅:(1)外籍個人以非現金形式或實報實銷形式取得的住房補貼、伙食補貼、搬遷費、洗衣費。(4)外籍個人從外商投資企業(yè)取得的股息、紅利所得,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅,全額征收個人所得稅,視同離休、退休工資免征個人所得稅。

08:09

08:09

企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日