稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:01

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分?jǐn)偅部砂唇ㄖ娣e或稅務(wù)機(jī)關(guān)確認(rèn)的其他方式計算分?jǐn)偅嚎鄢椖拷痤~=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項目金額的配比原則!

06:44

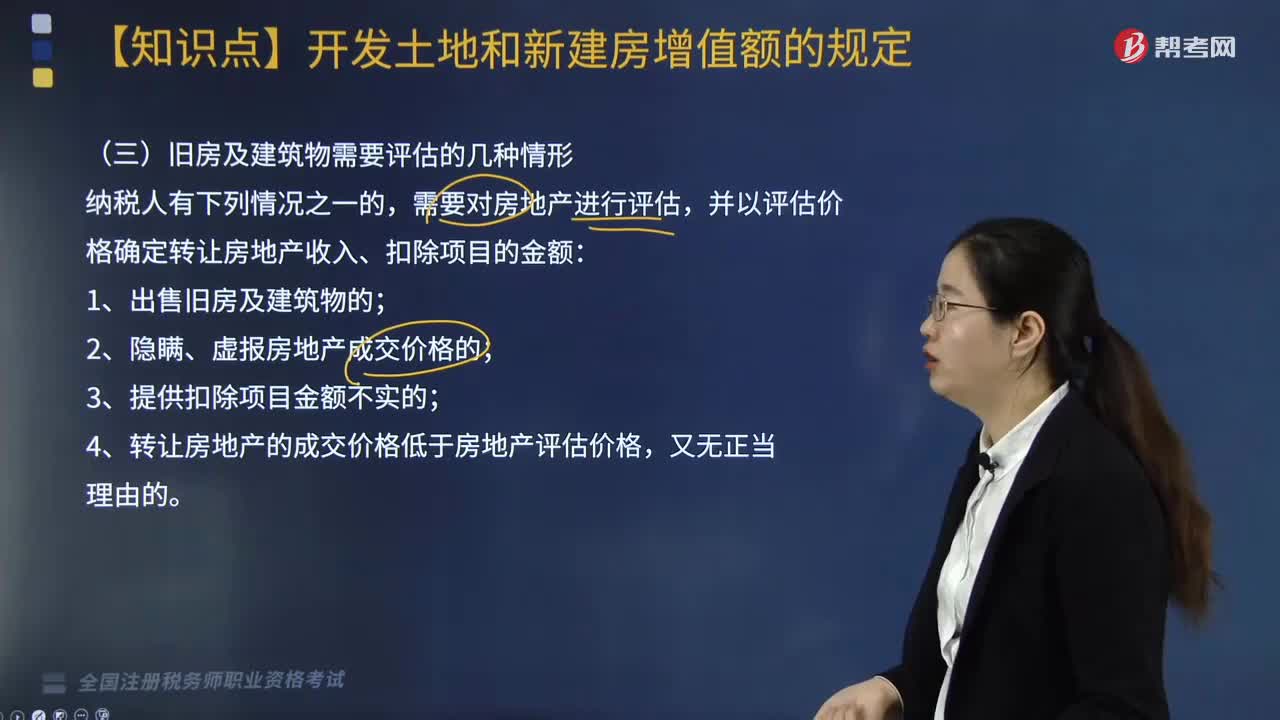

06:44舊房及建筑物需要評估的情形有哪些?:并以評估價格確定轉(zhuǎn)讓房地產(chǎn)收入、扣除項目的金額:計征土地增值稅時需要用評估價格來確定轉(zhuǎn)讓房地產(chǎn)收入、扣除項目金額的包括( )。【2018年·單選題】關(guān)于轉(zhuǎn)讓舊房及建筑物土地增值稅扣除項目的稅務(wù)處理:按購房發(fā)票所載金額作為扣除項目金額,首選按評估價格計算扣除項目的金額;(1)提供的購房憑據(jù)為營改增前取得的營業(yè)稅發(fā)票的按照發(fā)票所載金額(不扣減營業(yè)稅)并從購買年度起至轉(zhuǎn)讓年度止每年加計5%計算

03:56

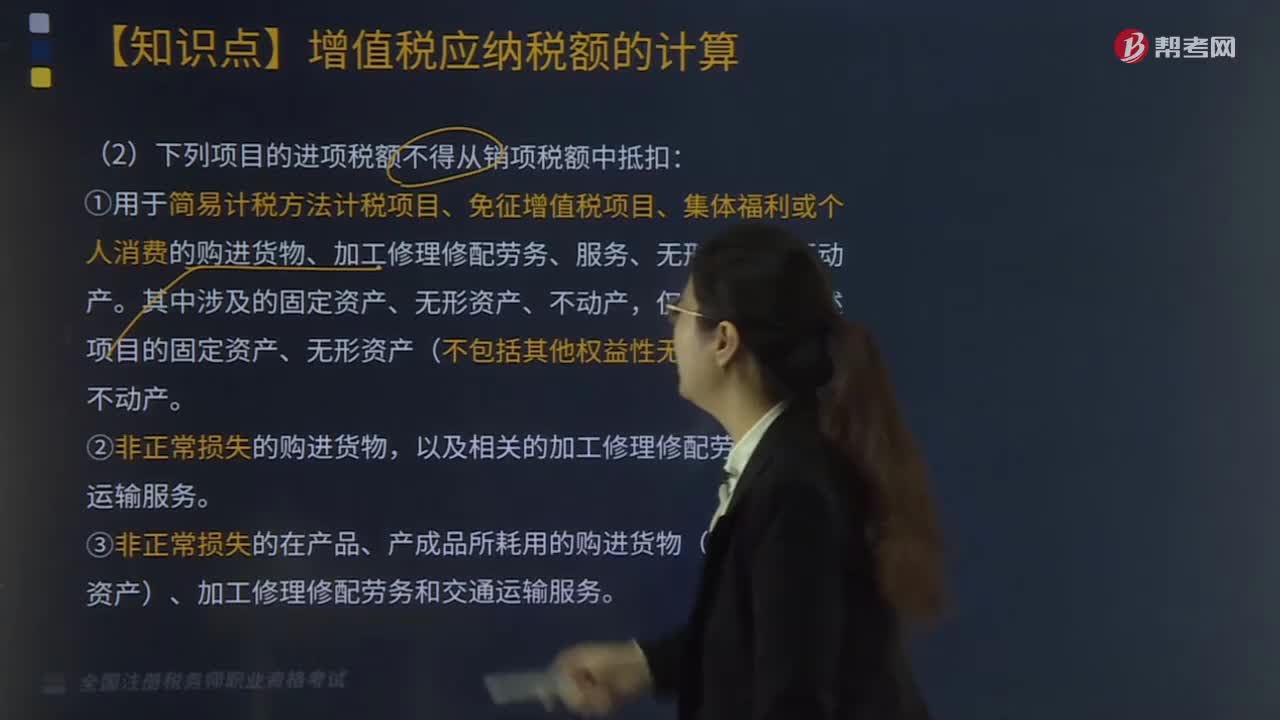

03:56哪些項目中的進(jìn)項稅額不得從銷項稅額中抵扣?:哪些項目中的進(jìn)項稅額不得從銷項稅額中抵扣?六大項目中的進(jìn)項稅額不得從銷項稅額中抵扣,①用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。以及相關(guān)的加工修理修配勞務(wù)和交通運輸服務(wù)。③非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

02:37

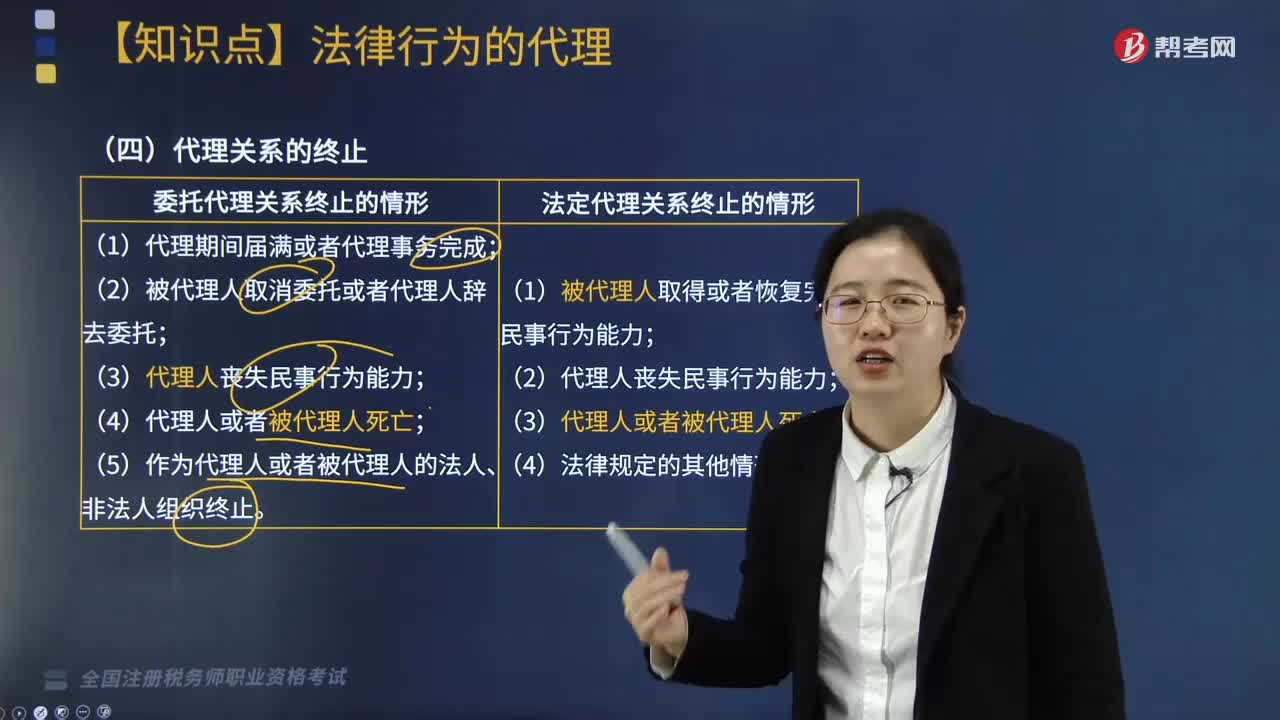

02:37代理關(guān)系的終止情形有哪些?:委托代理關(guān)系終止的情形:(5)作為代理人或者被代理人的法人、非法人組織終止。(1)被代理人取得或者恢復(fù)完全民事行為能力;(3)代理人或者被代理人死亡;委托代理人實施的代理行為有效:(1)代理人不知道并且不應(yīng)當(dāng)知道被代理人死亡;(3)授權(quán)中明確代理權(quán)在代理事務(wù)完成時終止;為了被代理人的繼承人的利益繼續(xù)代理。【例題·多選題】在代理人與被代理人成立委托代理關(guān)系后,C.代理人喪失民事行為能力

01:51

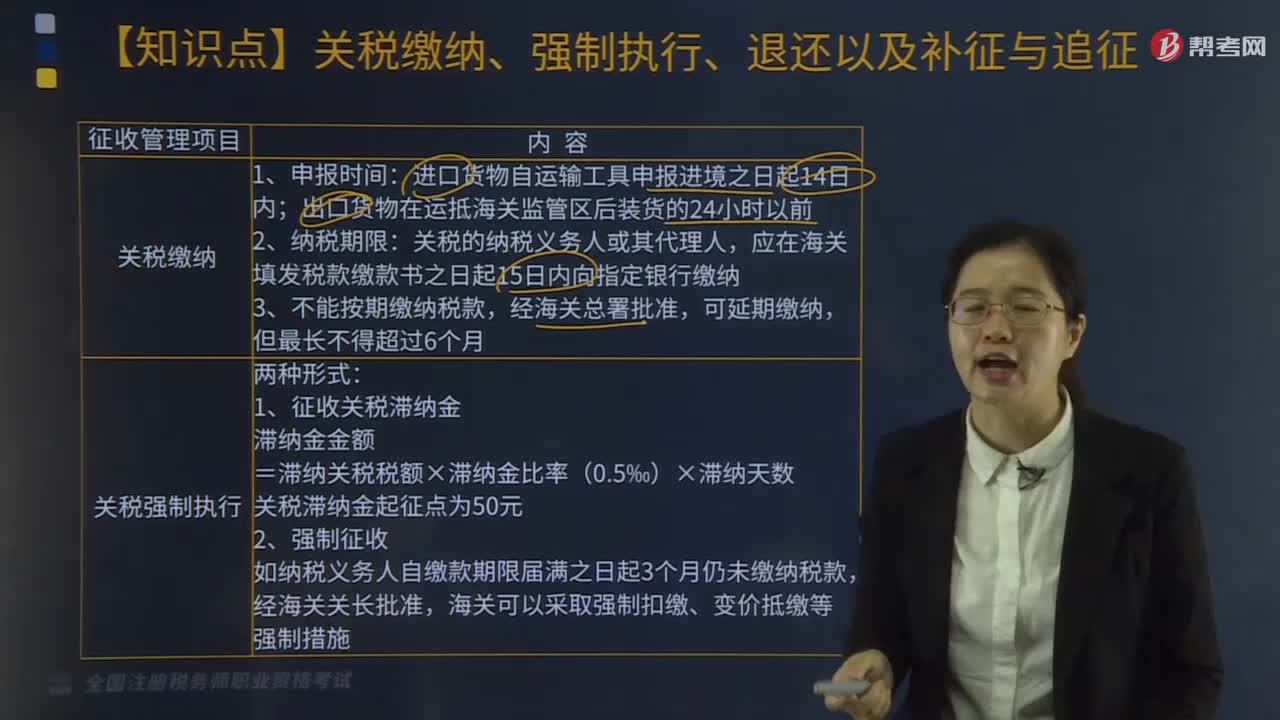

01:51車輛購置稅準(zhǔn)予申請退稅的情形有哪些?:車輛購置稅準(zhǔn)予申請退稅的情形有哪些?已繳納車輛購置稅的車輛,準(zhǔn)予申請退稅:2.符合免稅條件的設(shè)有固定裝置的非運輸專用作業(yè)車輛但已征稅的;3.其他依據(jù)法律法規(guī)規(guī)定應(yīng)予退稅的情形。主管稅務(wù)機(jī)關(guān)自納稅人辦理納稅申報之日起;按已繳納稅款每滿1年扣減10%計算退稅額,按已繳納稅款全額退稅,納稅人申請退稅時,應(yīng)如實填寫《車輛購置稅退稅申請表》。

07:08

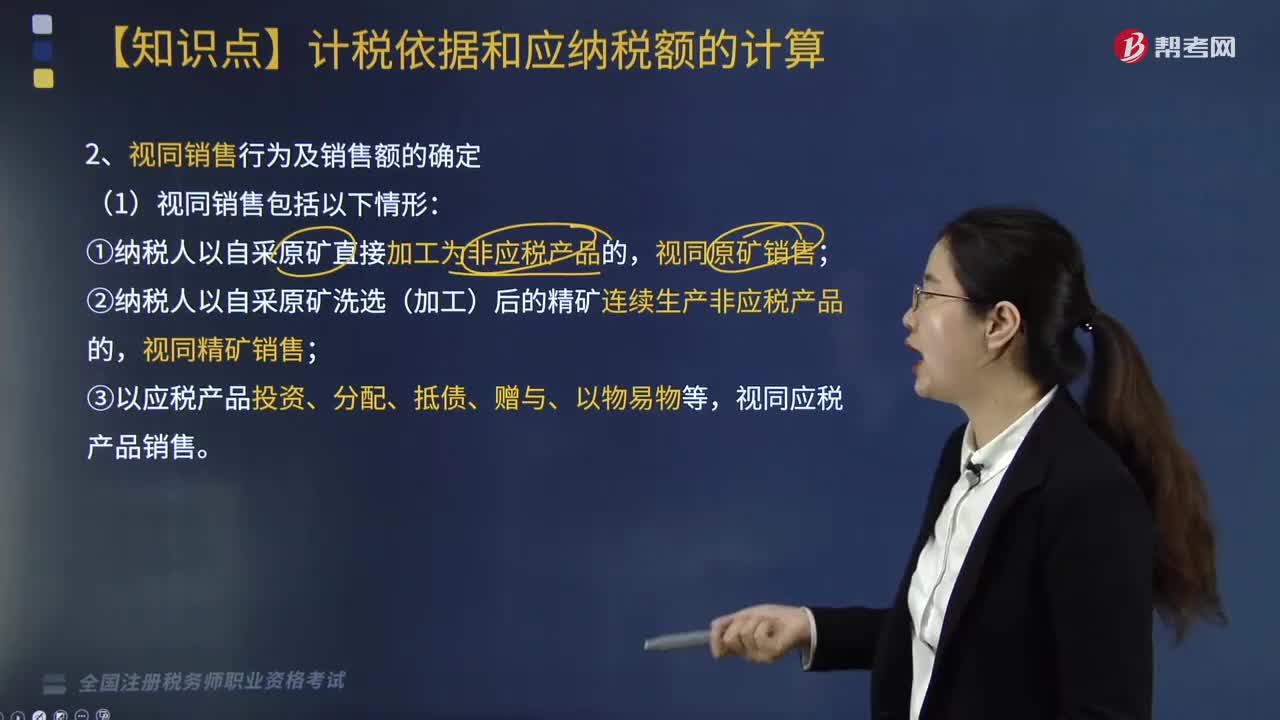

07:08視同銷售包括哪些情形?:納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,一、納稅人有視同銷售應(yīng)稅產(chǎn)品行為而無銷售價格的,稅務(wù)機(jī)關(guān)應(yīng)按下列順序確定其應(yīng)稅產(chǎn)品計稅價格:③按應(yīng)稅產(chǎn)品組成計稅價格確定:④按后續(xù)加工非應(yīng)稅產(chǎn)品銷售價格。視同銷售非應(yīng)稅產(chǎn)品繳納資源稅,視同銷售原煤繳納資源稅,視同銷售精礦繳納資源稅,視同銷售原礦繳納資源稅,納稅人開采或者生產(chǎn)應(yīng)稅產(chǎn)品。

04:44

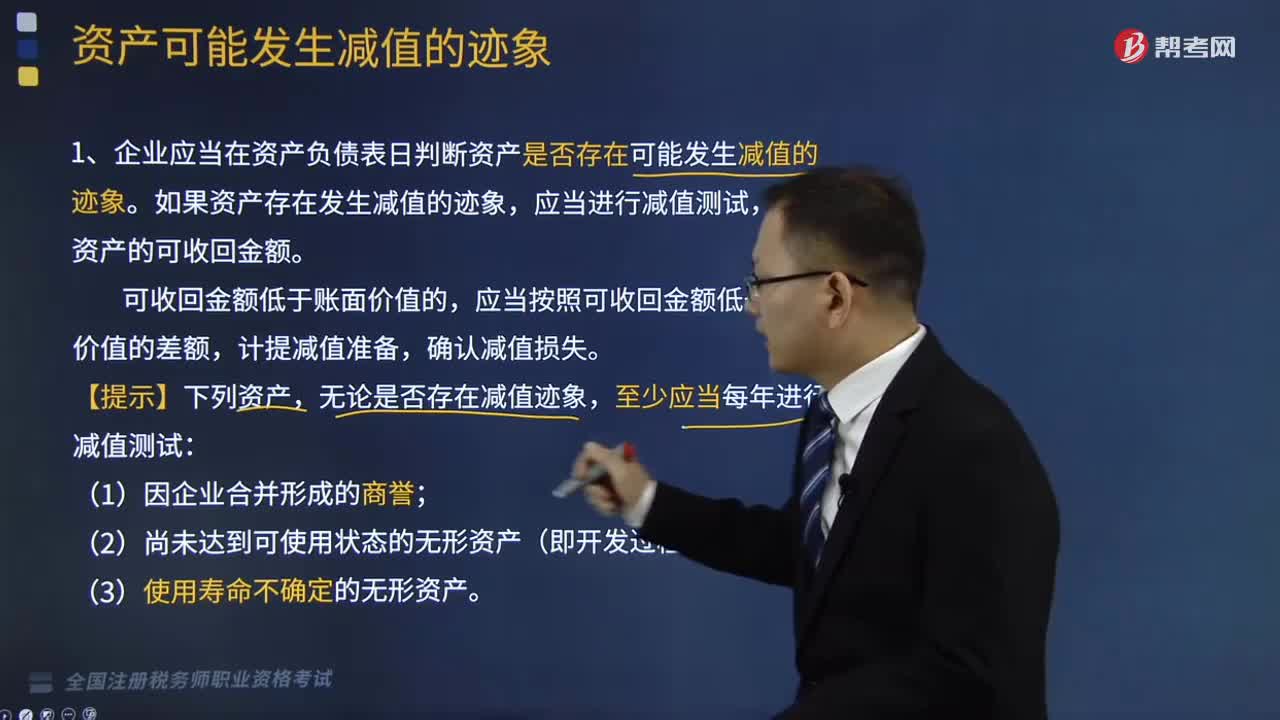

04:44資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計資產(chǎn)的可收回金額。應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,無論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導(dǎo)致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟(jì)績效已經(jīng)低于或者將低于預(yù)期。

01:00

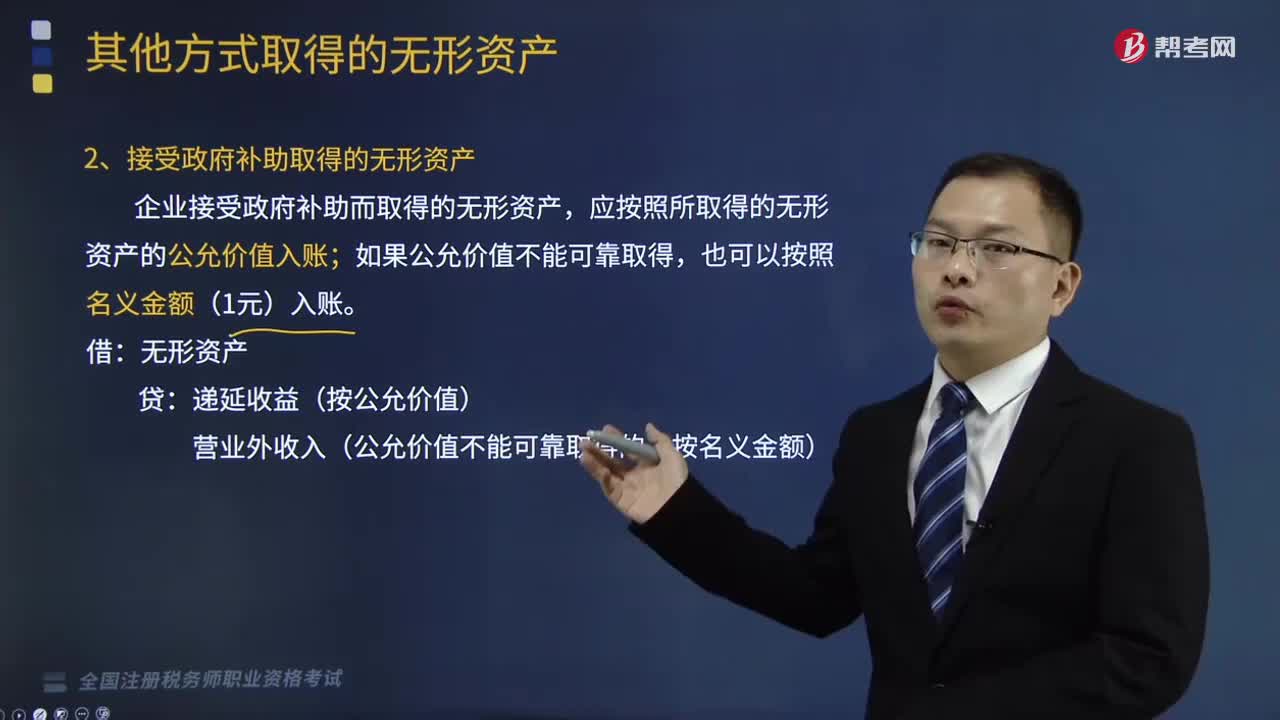

01:00有哪些其他方式可以取得無形資產(chǎn)?:2、接受投資者投入的無形資產(chǎn);應(yīng)按無形資產(chǎn)的公允價值入賬,企業(yè)接受政府補(bǔ)助而取得的無形資產(chǎn),應(yīng)按照所取得的無形資產(chǎn)的公允價值入賬。遞延收益(按公允價值)。3、非貨幣性資產(chǎn)交換取得的無形資產(chǎn),換入無形資產(chǎn)成本=換出資產(chǎn)公允價值+換出資產(chǎn)增值稅銷項稅額+支付的補(bǔ)價-收到的補(bǔ)價-換入資產(chǎn)可抵扣的增值稅進(jìn)項稅額+應(yīng)計入換入資產(chǎn)成本的相關(guān)稅費。【提示】若給定換入資產(chǎn)的公允價值。

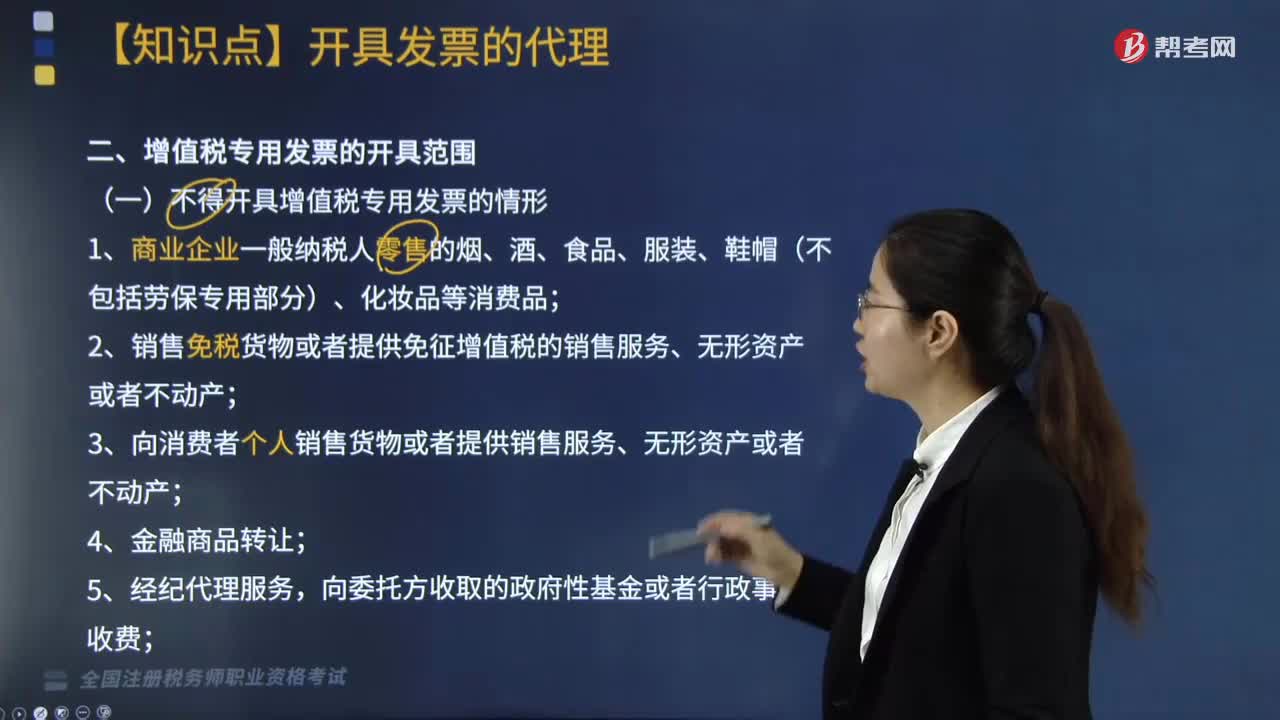

03:56

03:56不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團(tuán)旅游企業(yè)的旅游費用繳納增值稅的。

10:42

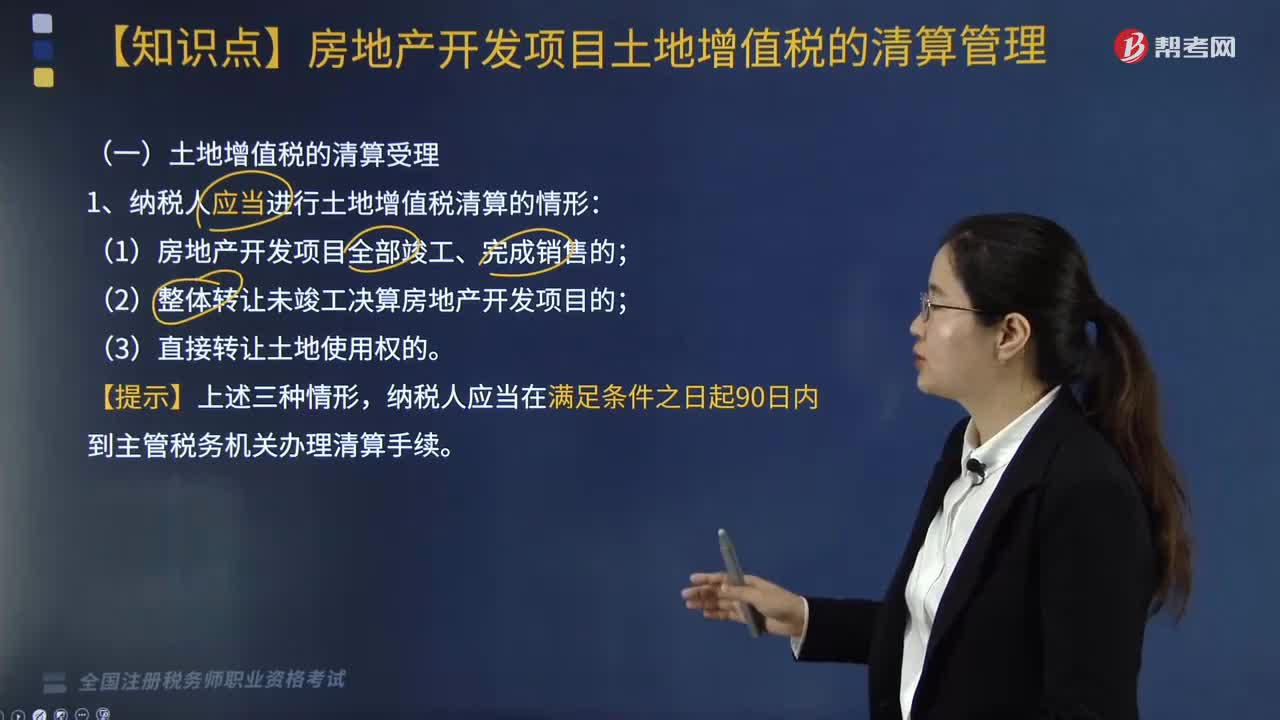

10:42辦理稅務(wù)注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷登記的。申請注銷登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷。②辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷時,②納稅人申請稅務(wù)注銷前,應(yīng)在申請辦理注銷前進(jìn)行土地增值稅清算:

05:26

05:26銷售無形資產(chǎn)和銷售不動產(chǎn)的含義是什么?:銷售無形資產(chǎn)是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。納稅人通過省級土地行政主管部門設(shè)立的交易平臺轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),納稅人所有的經(jīng)營活動都應(yīng)繳納增值稅。屬于增值稅征稅范圍的應(yīng)稅行為應(yīng)同時具備四個條件:應(yīng)稅行為是經(jīng)營活動(屬于范圍內(nèi)的業(yè)務(wù)活動);應(yīng)稅行為是有償(含視同銷售)的。下列非經(jīng)營活動不繳納增值稅;2、境內(nèi)銷售服務(wù)或無形資產(chǎn)的界定。下列情形不屬于在境內(nèi)提供銷售服務(wù)或無形資產(chǎn)(找規(guī)律)。

04:36

04:36企業(yè)所得稅前不得扣除的項目有哪些?:企業(yè)所得稅計算中不得扣除的項目有向投資者支付的股息、紅利等權(quán)益性投資收益款項、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出。8. 企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險費。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日