稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:02

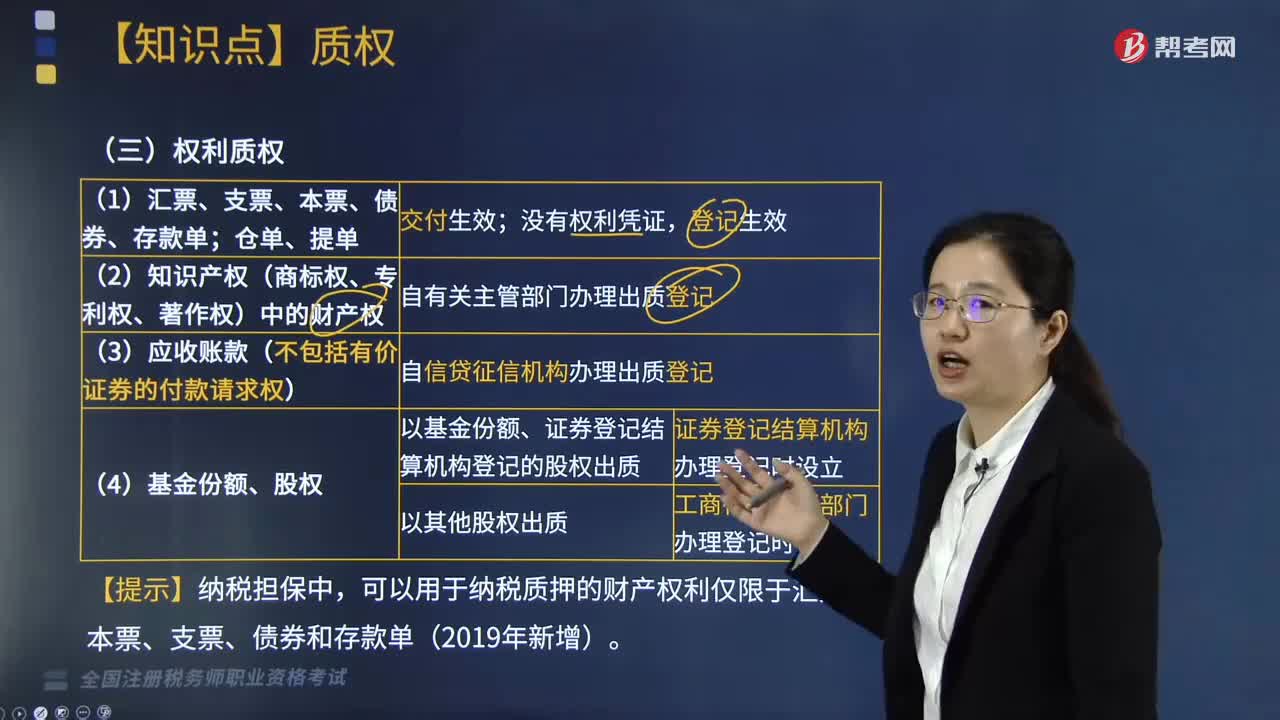

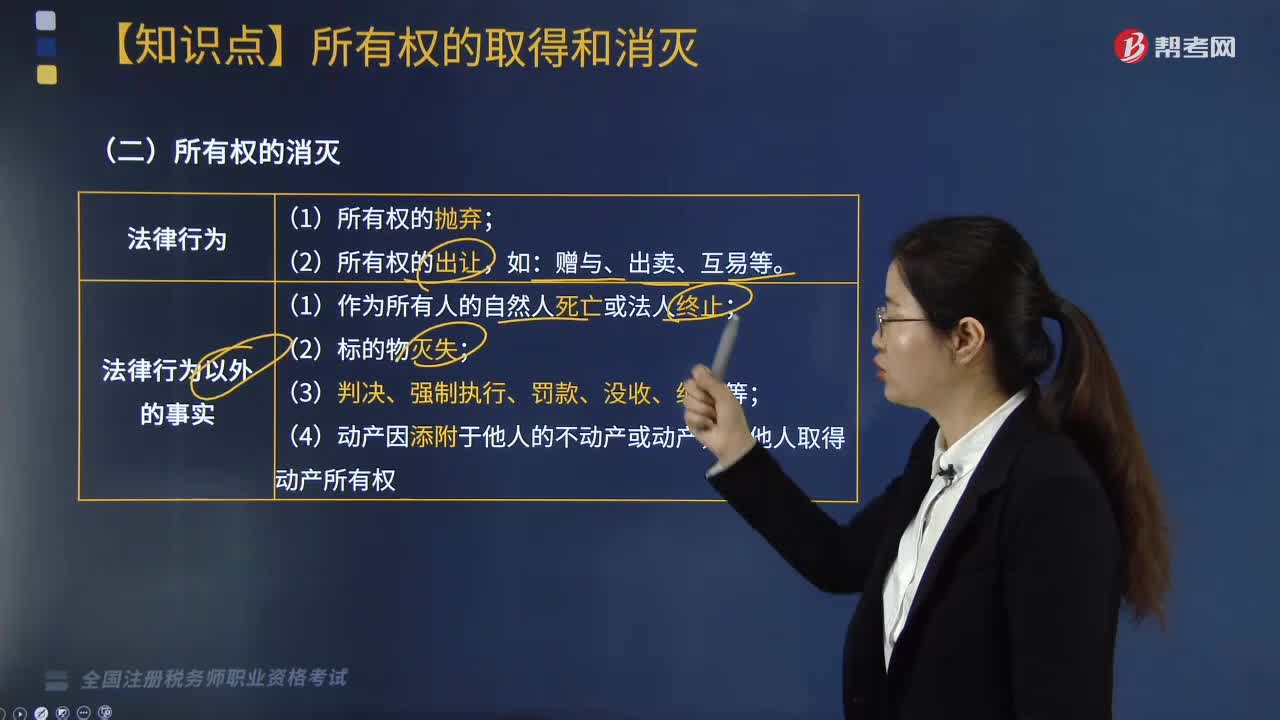

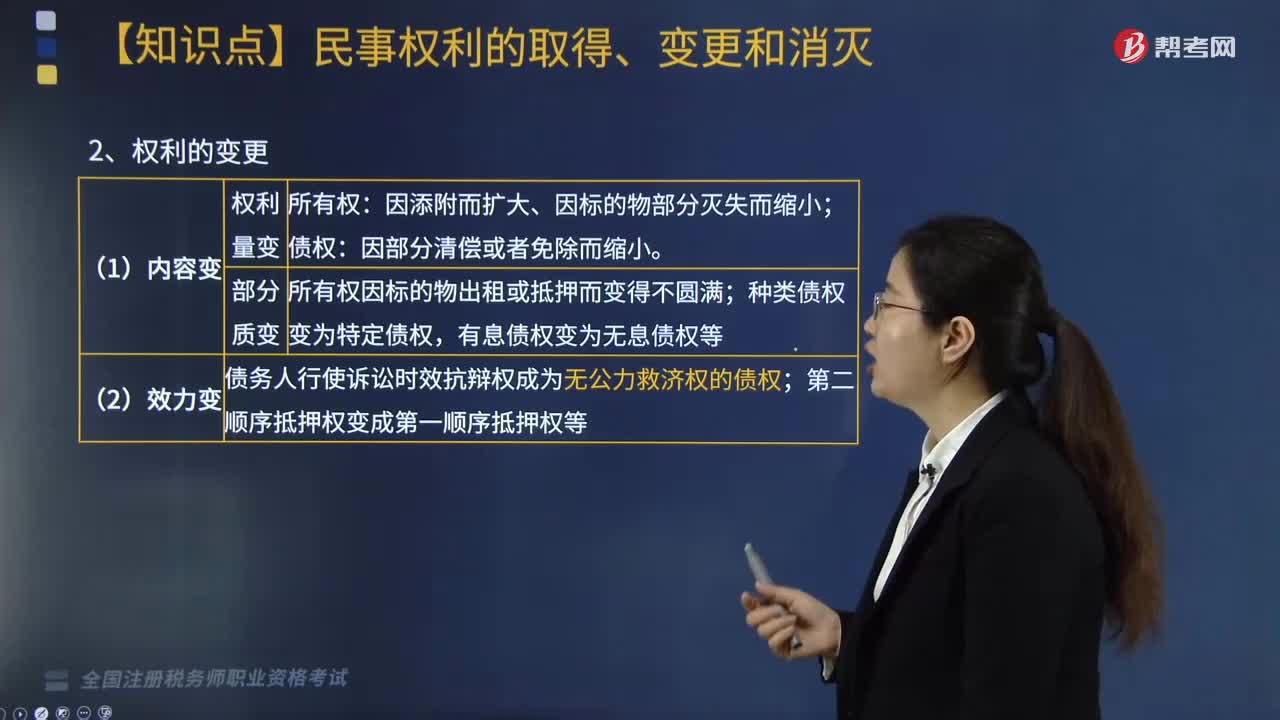

02:02民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?:民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?民事權(quán)利是法律賦予民事主體享有的利益范圍和實施一定行為或不為一定行為以實現(xiàn)某種利益的意志。不以他人既存的權(quán)利為前提而取得權(quán)利。自前手權(quán)利人處承受既存權(quán)利的權(quán)利取得:因添附而擴大、因標(biāo)的物部分滅失而縮小,所有權(quán)因標(biāo)的物出租或抵押而變得不圓滿:種類債權(quán)變?yōu)樘囟▊鶛?quán),有息債權(quán)變?yōu)闊o息債權(quán)等,債務(wù)人行使訴訟時效抗辯權(quán)成為無公力救濟權(quán)的債權(quán)。

03:11

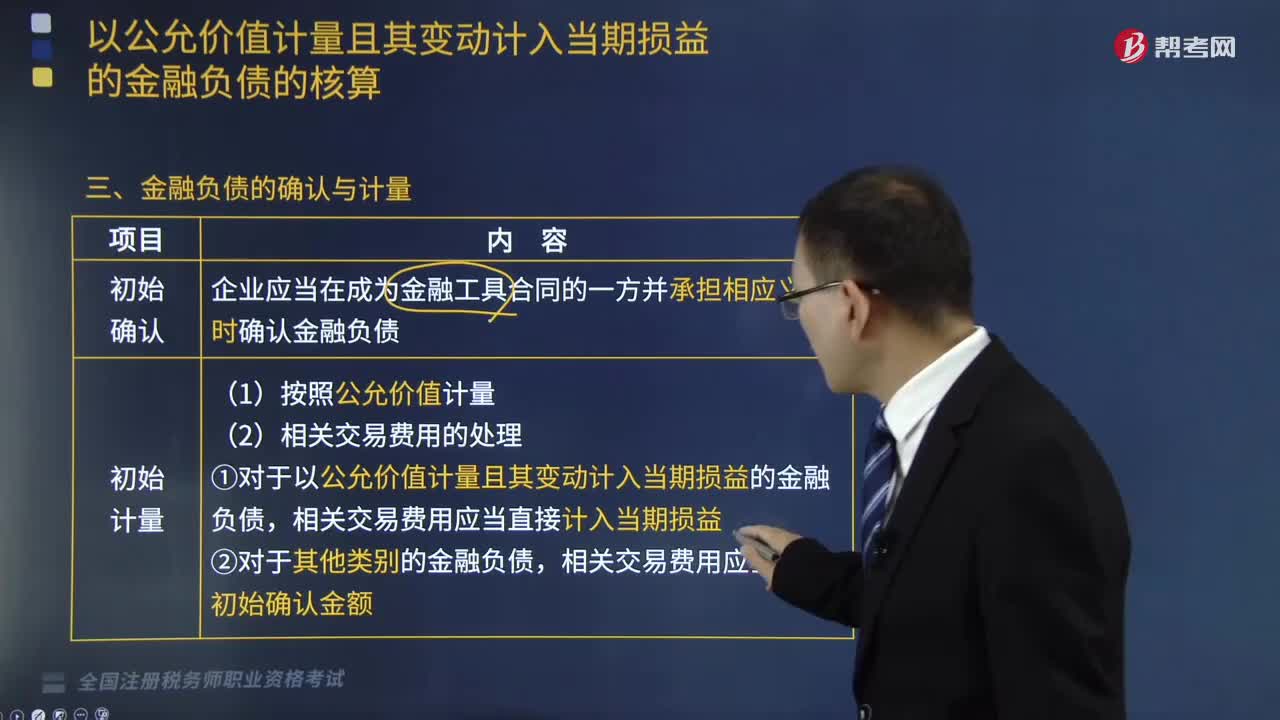

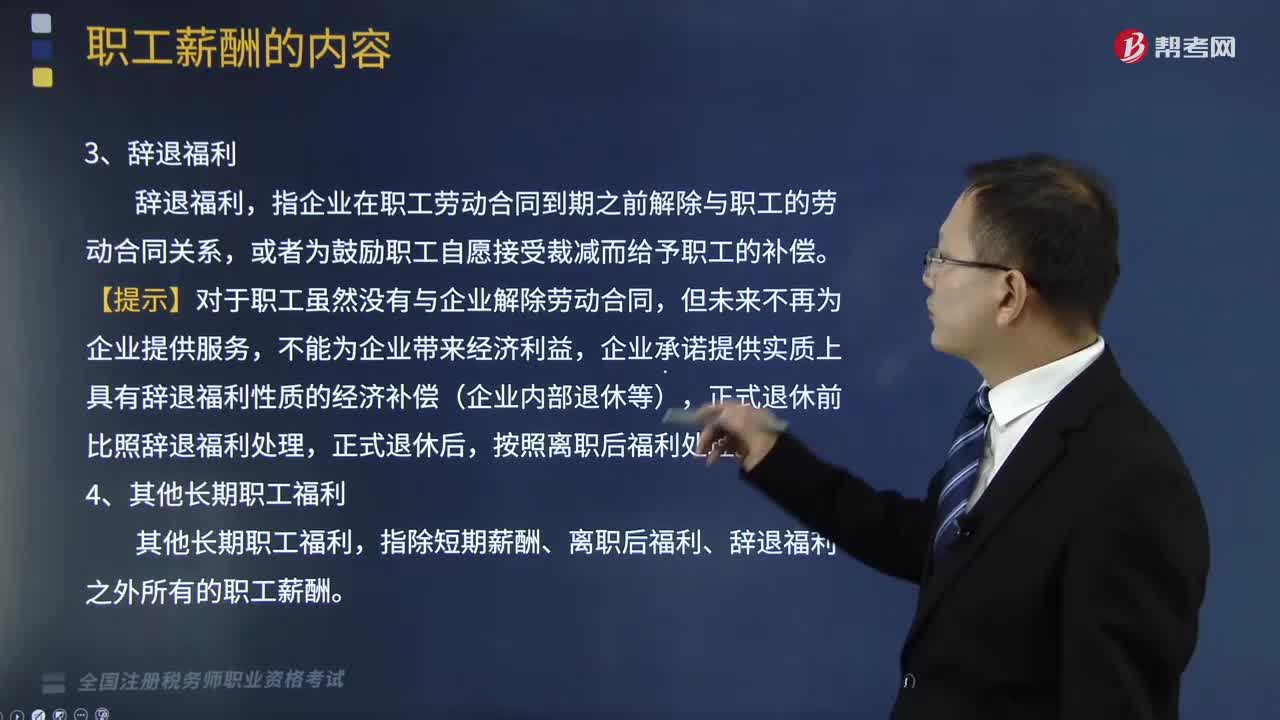

03:11職工薪酬包括哪些內(nèi)容?:包含短期薪酬、離職后福利、辭退福利、其他長期職工福利。指企業(yè)為獲得職工提供的服務(wù)而在職工退休或與企業(yè)解除勞動關(guān)系后,企業(yè)承諾提供實質(zhì)上具有辭退福利性質(zhì)的經(jīng)濟補償(企業(yè)內(nèi)部退休等),指除短期薪酬、離職后福利、辭退福利之外所有的職工薪酬。A.將自產(chǎn)產(chǎn)品發(fā)放給職工作為福利”B.交納代扣的職工個人所得稅,C.為職工繳納的養(yǎng)老保險金“通過應(yīng)付職工薪酬科目核算,應(yīng)由在建工程負(fù)擔(dān)的職工薪酬“應(yīng)付職工薪酬。

02:58

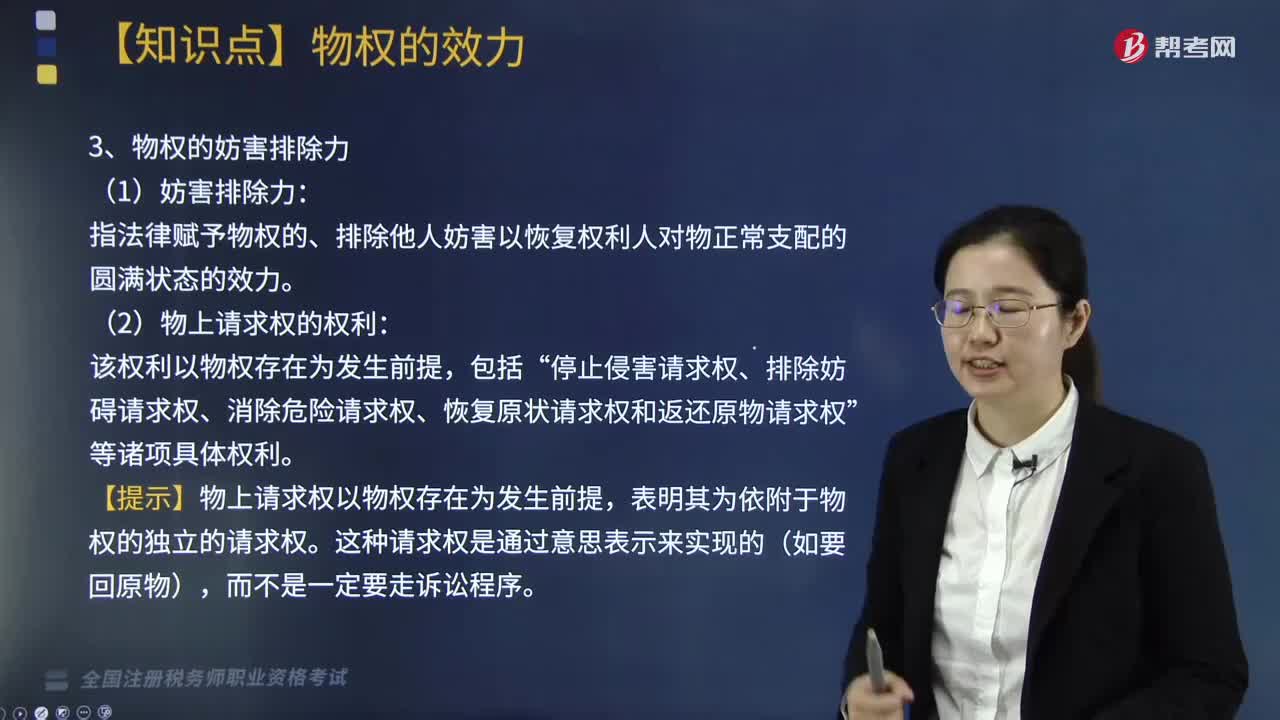

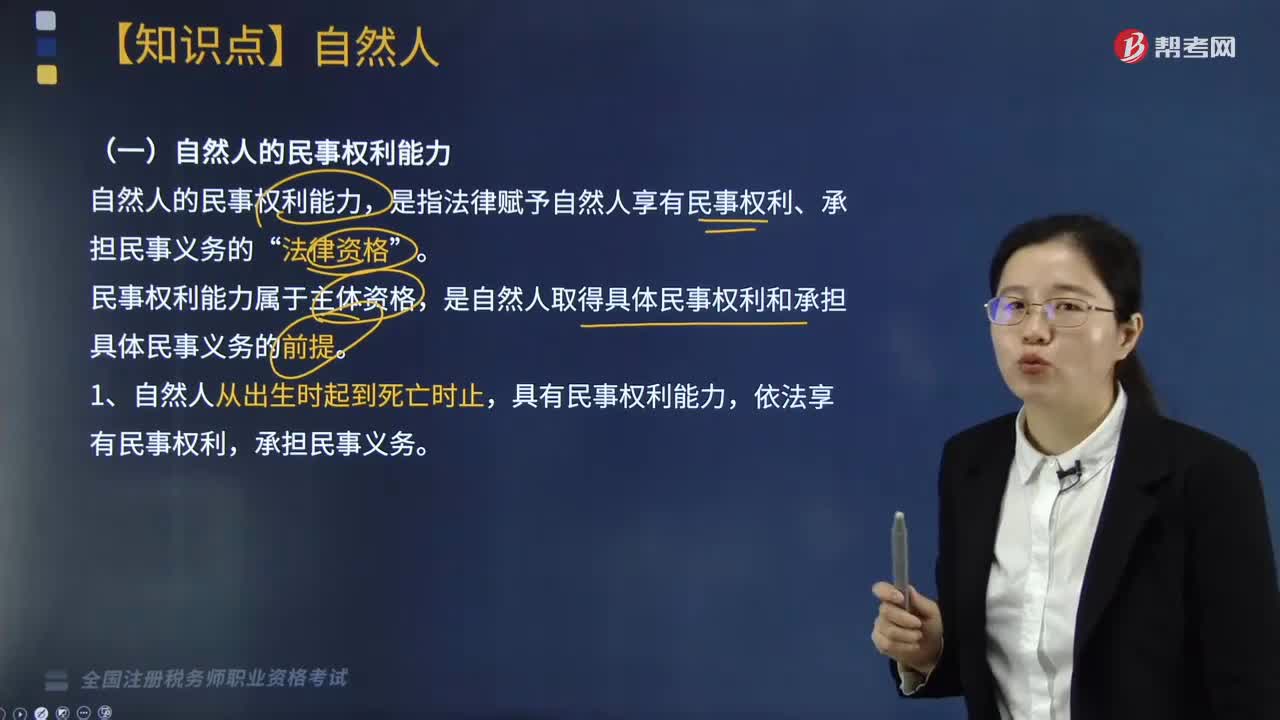

02:58自然人民事權(quán)利能力的主要內(nèi)容有哪些?:自然人的民事權(quán)利能力,是指法律賦予自然人享有民事權(quán)利、承擔(dān)民事義務(wù)的“民事權(quán)利能力屬于主體資格。是自然人取得具體民事權(quán)利和承擔(dān)具體民事義務(wù)的前提,依法享有民事權(quán)利,自然人的出生時間和死亡時間。(1)以出生證明、死亡證明記載的時間為準(zhǔn):以戶籍登記或者其他有效身份登記記載的時間為準(zhǔn),以該證據(jù)證明的時間為準(zhǔn),2. 自然人的民事權(quán)利能力一律平等。依法仍繼續(xù)享有某些權(quán)利(如著作署名權(quán))。

01:59

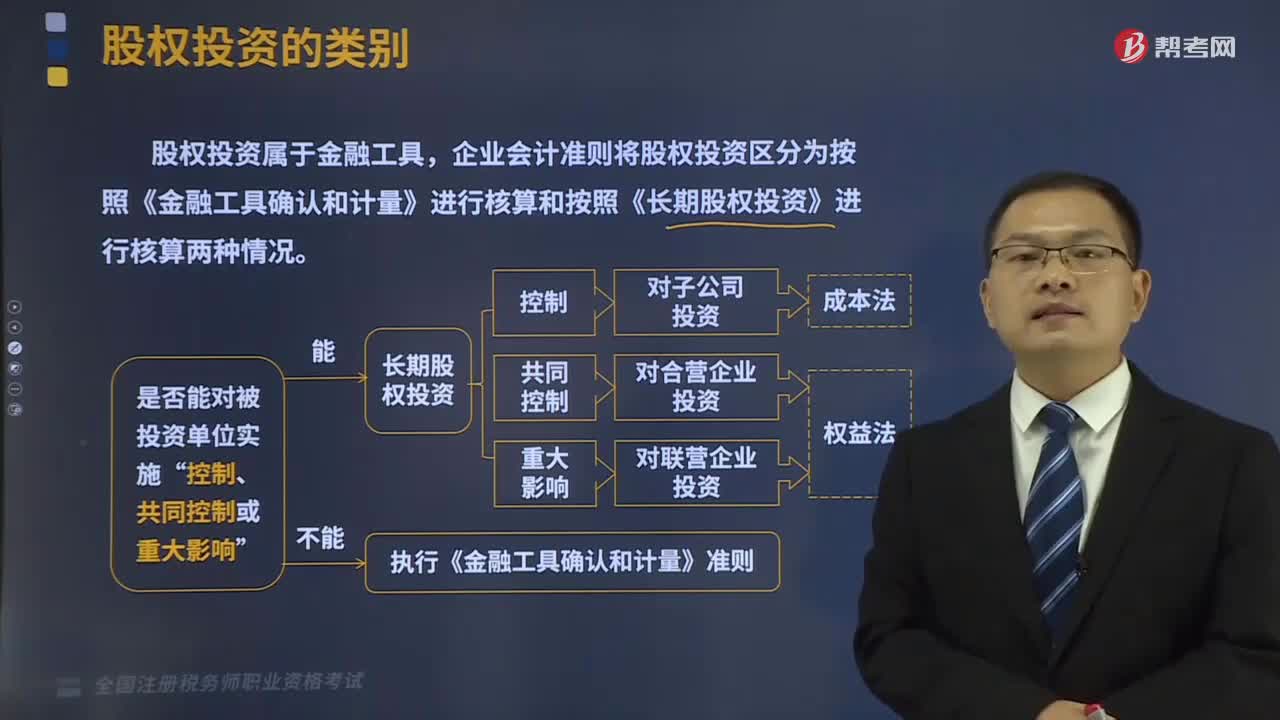

01:59股權(quán)投資的類別包括哪些?:股權(quán)投資的類別包括哪些?股權(quán)投資,是為參與或控制某一公司的經(jīng)營活動而投資購買其股權(quán)的行為。還可以發(fā)生在股份的非公開轉(zhuǎn)讓場合。股權(quán)投資屬于金融工具,企業(yè)會計準(zhǔn)則將股權(quán)投資區(qū)分為按照《金融工具確認(rèn)和計量》進行核算和按照《長期股權(quán)投資》進行核算兩種情況。股權(quán)投資的動因,包括獲得股利和資本利得。②獲得資產(chǎn)控制權(quán),通過資產(chǎn)的調(diào)整、調(diào)度和增值來獲得利益。④調(diào)整資產(chǎn)結(jié)構(gòu)、增加可流動資產(chǎn)。

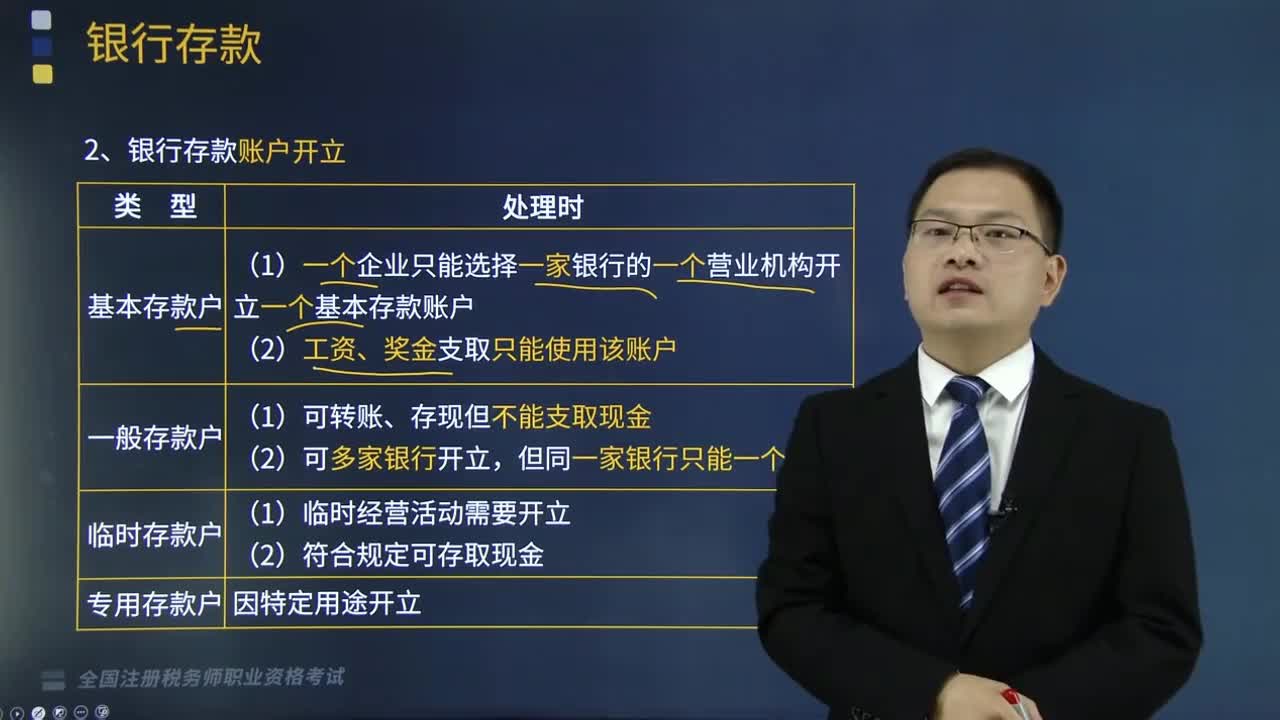

05:28

05:28銀行存款業(yè)務(wù)的賬務(wù)處理包括哪些內(nèi)容?:銀行存款是儲存在銀行的款項,銀行存款業(yè)務(wù)的賬務(wù)處理如下:1.銀行存款賬戶開立;(1)基本存款賬戶。①一個企業(yè)只能選擇一家銀行的一個營業(yè)機構(gòu)開立一個基本存款賬戶;②工資、獎金支取只能使用該賬戶,①可轉(zhuǎn)賬、存現(xiàn)但不能支取現(xiàn)金;2.銀行存款損失的核算“對于因金融機構(gòu)的破產(chǎn)而造成的無法收回的銀行存款”銀行對賬單”企業(yè)銀行存款賬面余額與銀行對賬單余額之間如有差額。銀行存款余額調(diào)節(jié)表。

05:11

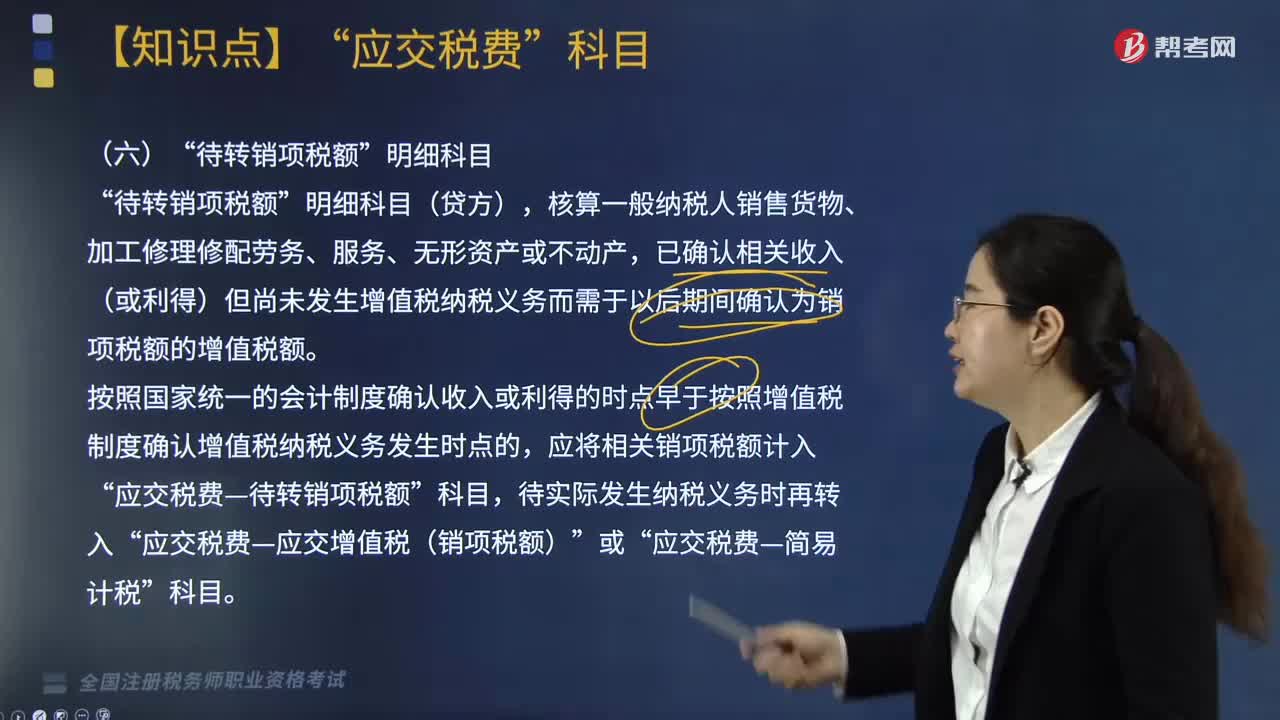

05:11“待轉(zhuǎn)銷項稅額”明細科目核算的內(nèi)容包括哪些?:核算一般納稅人銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或不動產(chǎn)”已確認(rèn)相關(guān)收入(或利得)但尚未發(fā)生增值稅納稅義務(wù)而需于以后期間確認(rèn)為銷項稅額的增值稅額,應(yīng)將相關(guān)銷項稅額計入。應(yīng)交稅費—待轉(zhuǎn)銷項稅額,按照增值稅制度確認(rèn)增值稅納稅義務(wù)發(fā)生時點早于按照國家統(tǒng)一的會計制度確認(rèn)收入或利得的時點的”應(yīng)將應(yīng)納增值稅額。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額),應(yīng)交稅費—簡易計稅”

02:58

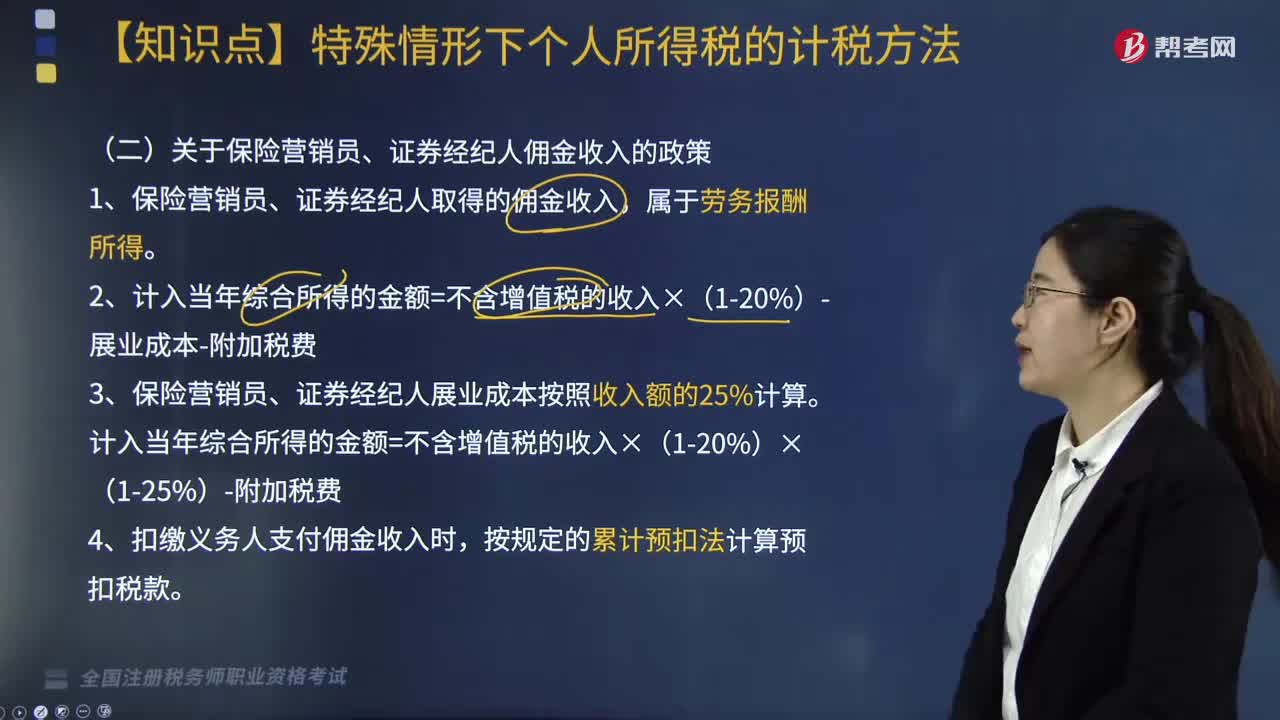

02:58關(guān)于保險營銷員、證券經(jīng)紀(jì)人傭金收入的政策包括哪些內(nèi)容?:關(guān)于保險營銷員、證券經(jīng)紀(jì)人傭金收入的政策包括哪些內(nèi)容?保險營銷員、證券經(jīng)紀(jì)人取得的傭金收入,收入額減去展業(yè)成本以及附加稅費后,保險營銷員、證券經(jīng)紀(jì)人展業(yè)成本按照收入額的25%計算。扣繳義務(wù)人向保險營銷員、證券經(jīng)紀(jì)人支付傭金收入時,應(yīng)按照《個人所得稅扣繳申報管理辦法(試行)》規(guī)定的累計預(yù)扣法計算預(yù)扣稅款。2. 計入當(dāng)年綜合所得的金額=不含增值稅的收入×(1-20%)-展業(yè)成本-附加稅費。

05:00

05:00所有者權(quán)益的來源包括哪些?:是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益。取決于資產(chǎn)和負(fù)債的確認(rèn)(所有者權(quán)益=資產(chǎn)-負(fù)債):所有者投入的資本、直接計入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,前者在資產(chǎn)負(fù)債表中的實收資本或股本項目下反映:(2)直接計入所有者權(quán)益的利得和損失:是指由企業(yè)非日常活動所形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國稅收法律關(guān)系的主體,2.申請延期申報和延期繳納稅款的權(quán)利。3.依法申請收回多繳的稅款。(1)納稅人超過應(yīng)納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務(wù)機關(guān)賠償。5.納稅人有權(quán)要求稅務(wù)機關(guān)對自己的生產(chǎn)經(jīng)營和財務(wù)狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務(wù)機關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務(wù)。

09:24

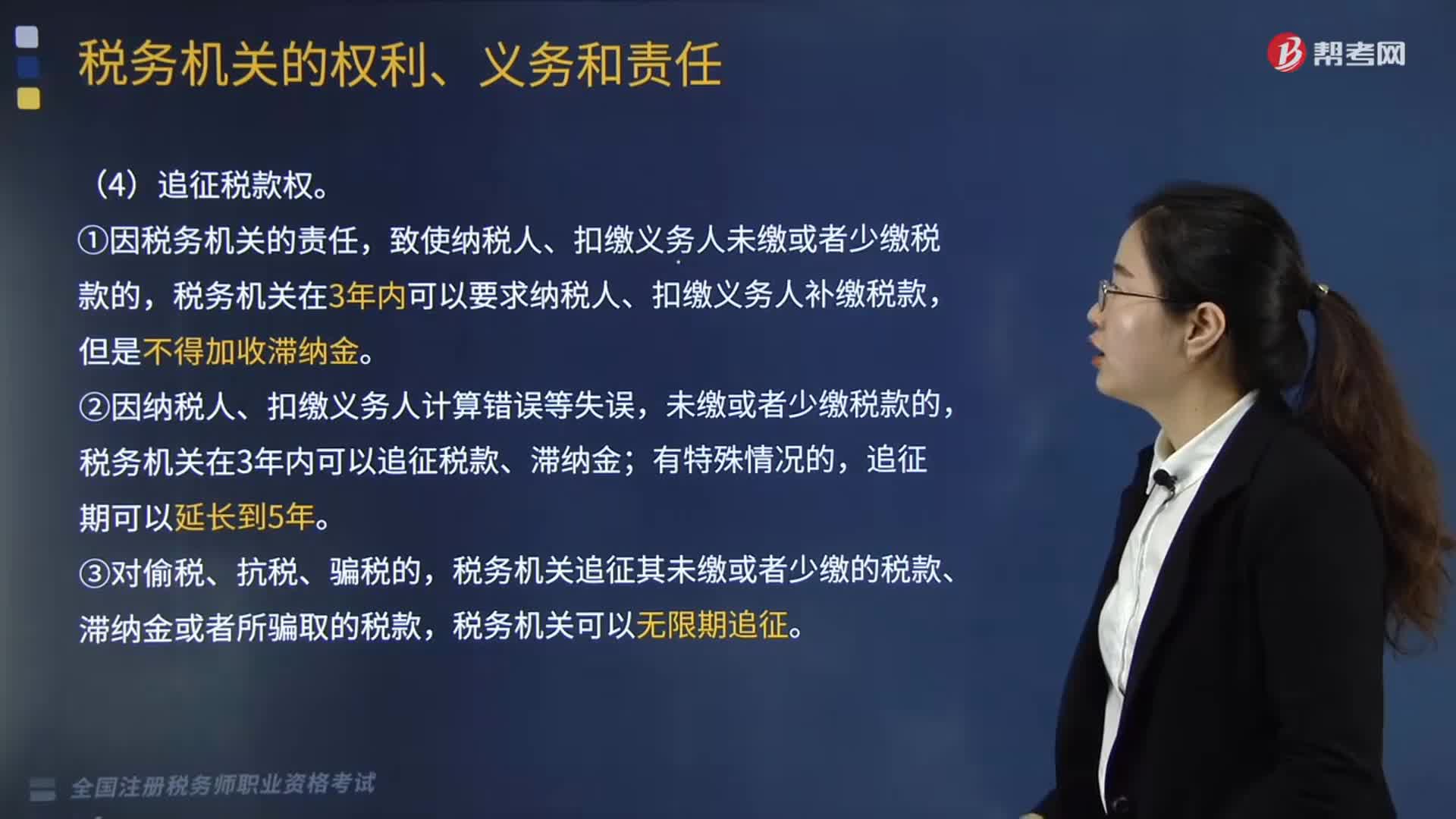

09:24稅務(wù)機關(guān)的權(quán)利包括哪些內(nèi)容?稅務(wù)機關(guān)又有哪些義務(wù)和責(zé)任?:②因納稅人、扣繳義務(wù)人計算錯誤等失誤。稅務(wù)機關(guān)追征其未繳或者少繳的稅款、滯納金或者所騙取的稅款,4.受理減、免、退稅申請及延期繳納稅款申請的義務(wù),1.稅務(wù)人員與納稅人、扣繳義務(wù)人勾結(jié),唆使或者協(xié)助納稅人、扣繳義務(wù)人犯罪的,【2017稅務(wù)師職業(yè)資格考試真題】關(guān)于追征納稅人未繳、少繳稅款的說法:稅務(wù)機關(guān)可以在10年內(nèi)追征納稅人所騙取的稅款,B.因稅務(wù)機關(guān)的責(zé)任造成少繳稅款;

03:47

03:47其他行使行政職權(quán)的組織有哪些?:其他行使行政職權(quán)的組織有法律、法規(guī)授權(quán)的組織:行政機構(gòu)、事業(yè)單位、社會團體以及其他組織。一、法律、法規(guī)授權(quán)的組織(授權(quán)行政主體),稅務(wù)所的機構(gòu)性質(zhì)和法律地位體現(xiàn)在( );E.稅務(wù)所是職權(quán)行政主體【解析】經(jīng)過法律、法規(guī)授權(quán)的派出機構(gòu)派出機關(guān)是職權(quán)行政主體二、行政機關(guān)委托的組織條件及規(guī)則1、行政機關(guān)必須有法律依據(jù)的條件下2、行政機關(guān)只能在自己的職權(quán)范圍內(nèi)進行委托

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務(wù)相對人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日