下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:17

03:17什么是代履行?:代履行是指義務(wù)人逾期不履行行政法義務(wù),行政機(jī)關(guān)可以自己代為履行或者委托第三人代為履行,向義務(wù)人征收代履行費(fèi)用的強(qiáng)制執(zhí)行制度。代履行主要適用于該行政法義務(wù)屬于可以由他人代替履行的作為義務(wù),(1)行政機(jī)關(guān)依法作出要求當(dāng)事人”(2)當(dāng)事人逾期不履行;催告當(dāng)事人履行;行政機(jī)關(guān)到場監(jiān)督的工作人員、代履行人和當(dāng)事人或者見證人應(yīng)當(dāng)在執(zhí)行文書上簽名或者蓋章“4. 立即代履行:行政機(jī)關(guān)應(yīng)當(dāng)在事后立即通知當(dāng)事人。

03:56

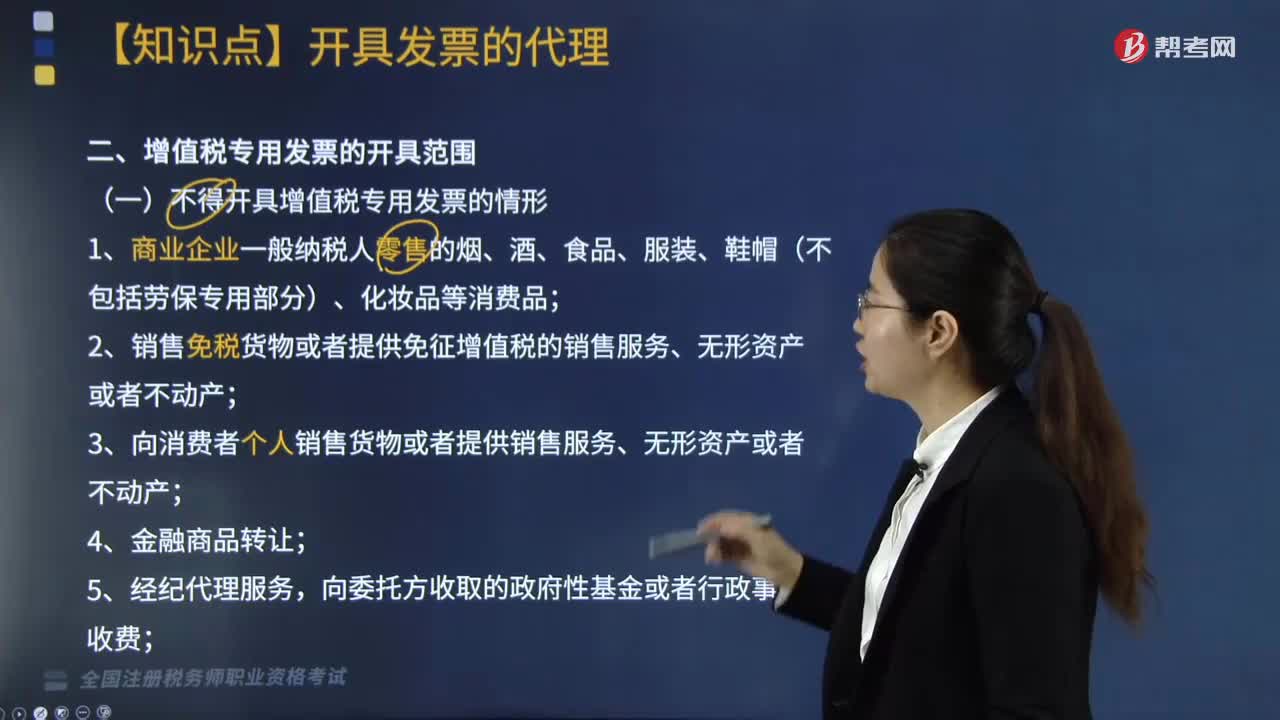

03:56不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價(jià)款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購買方收取并支付的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和其他接團(tuán)旅游企業(yè)的旅游費(fèi)用繳納增值稅的。

04:12

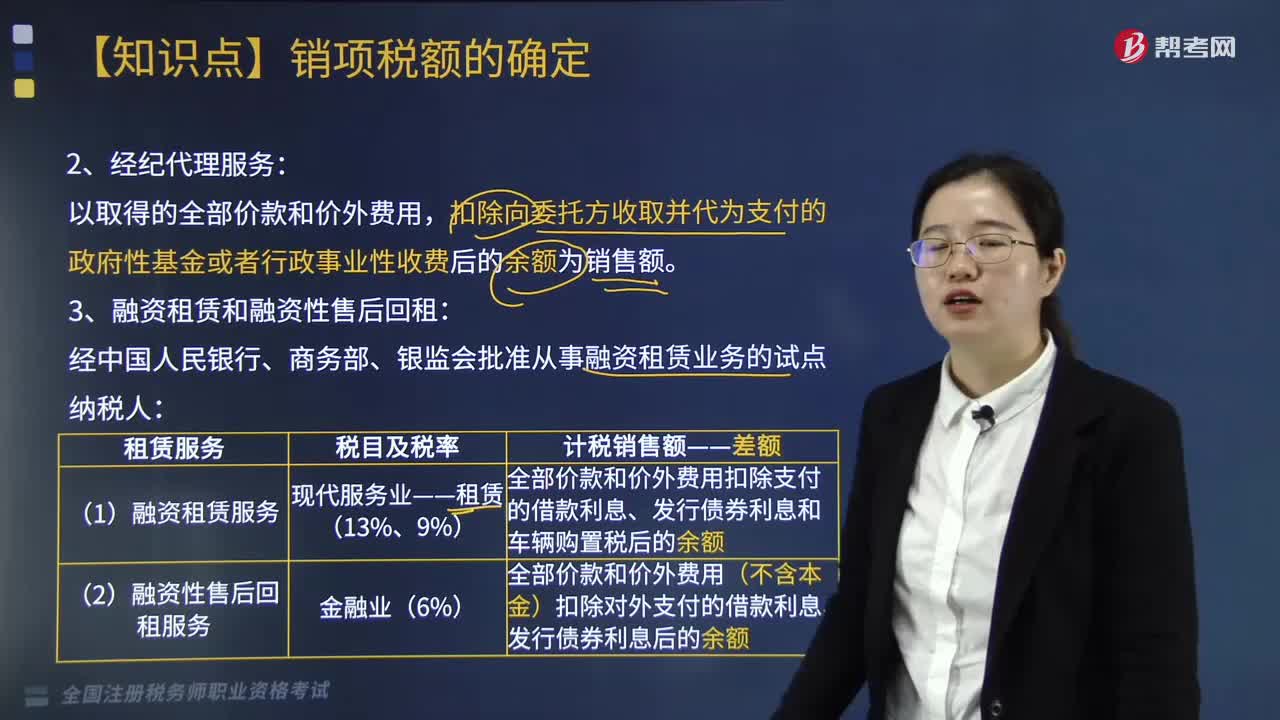

04:12經(jīng)紀(jì)代理服務(wù)的銷售額是什么?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。扣除代收的機(jī)場建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款為銷售額,取得的全部價(jià)款和價(jià)外費(fèi)用扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額,扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額。

11:48

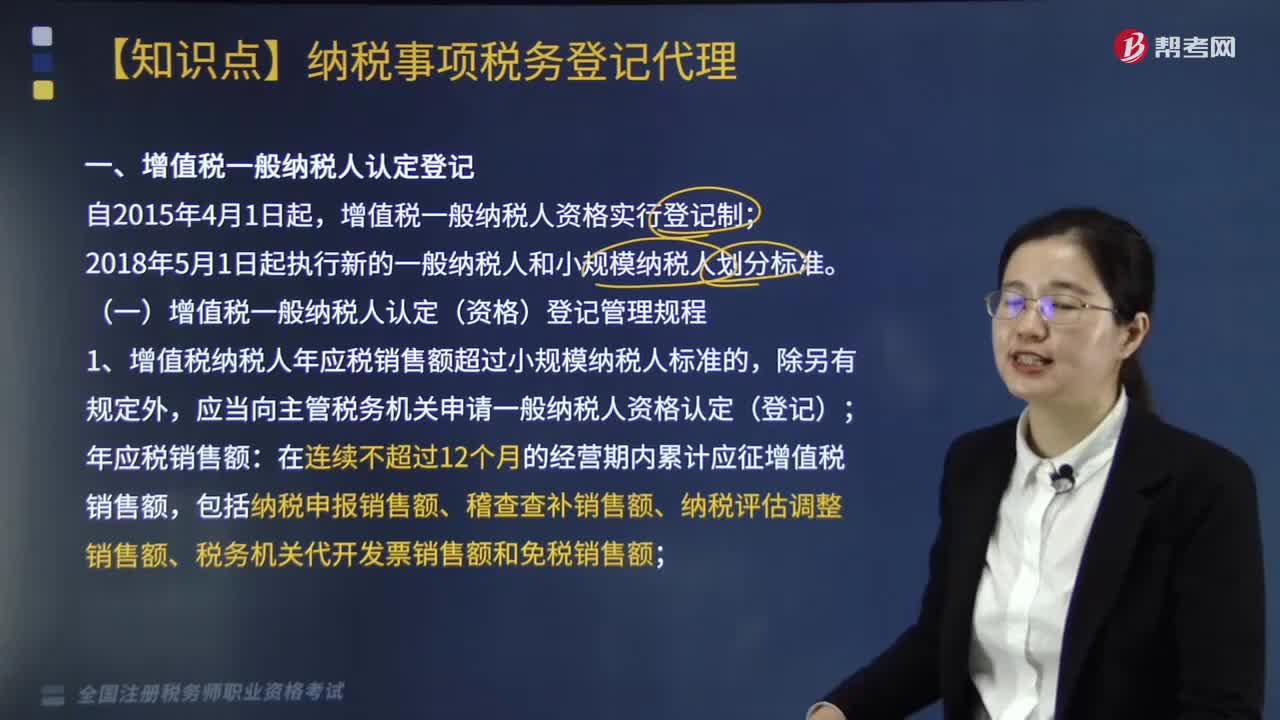

11:48帶你了解納稅事項(xiàng)稅務(wù)登記代理是什么?:關(guān)于增值稅一般納稅人認(rèn)定登記管理規(guī)程等具體內(nèi)容如下:一、增值稅一般納稅人認(rèn)定(資格)登記管理規(guī)程,1.增值稅納稅人年應(yīng)稅銷售額超過小規(guī)模納稅人標(biāo)準(zhǔn)的,包括納稅申報(bào)銷售額、稽查查補(bǔ)銷售額、納稅評估調(diào)整銷售額、稅務(wù)機(jī)關(guān)代開發(fā)票銷售額和免稅銷售額,稽查查補(bǔ)銷售額和納稅評估調(diào)整銷售額計(jì)入查補(bǔ)稅款申報(bào)當(dāng)月的銷售額;【例題·單選題】關(guān)于增值稅小規(guī)模納稅人登記的說法,年應(yīng)稅銷售額超過小規(guī)模納稅人標(biāo)準(zhǔn)的。

10:42

10:42辦理稅務(wù)注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷登記的。申請注銷登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個人獨(dú)資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷。②辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷時,②納稅人申請稅務(wù)注銷前,應(yīng)在申請辦理注銷前進(jìn)行土地增值稅清算:

02:09

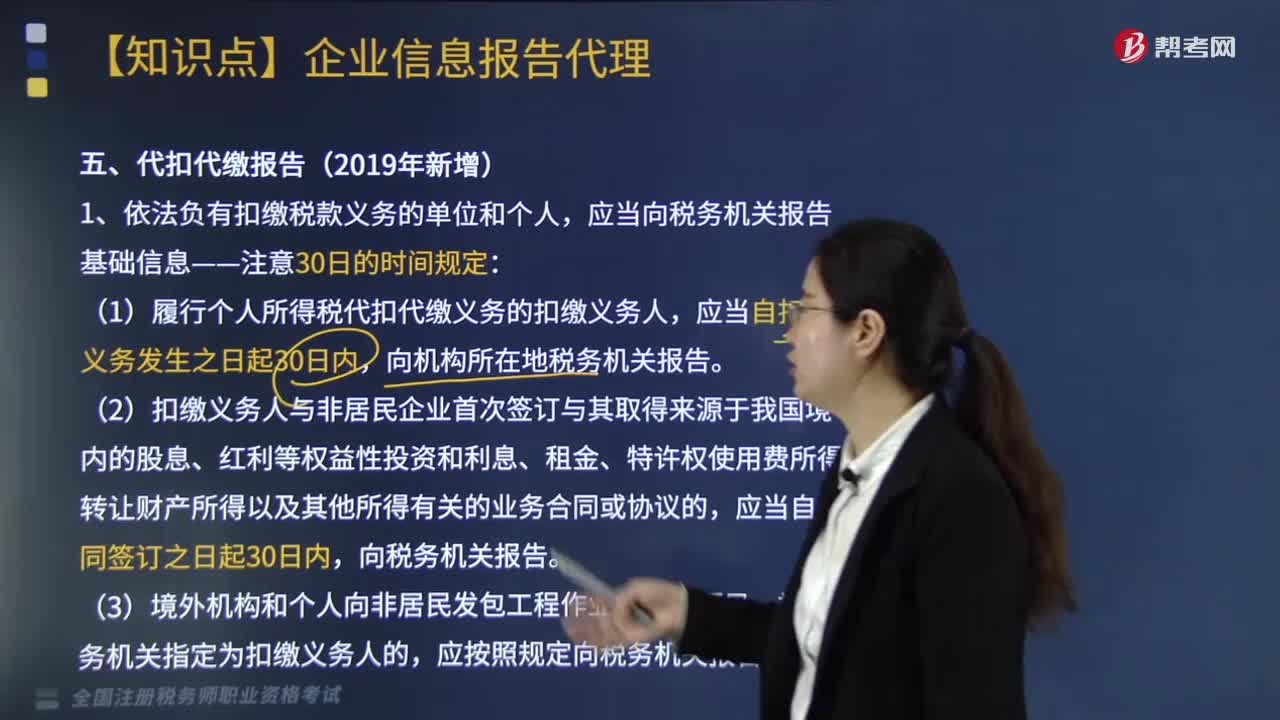

02:09辦理代扣代繳報(bào)告時需要注意什么?:辦理代扣代繳報(bào)告時,1.依法負(fù)有扣繳稅款義務(wù)的單位和個人,應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)報(bào)告基礎(chǔ)信息——注意30日的時間規(guī)定:(1)履行個人所得稅代扣代繳義務(wù)的扣繳義務(wù)人,應(yīng)當(dāng)自扣繳義務(wù)發(fā)生之日起30日內(nèi),被稅務(wù)機(jī)關(guān)指定為扣繳義務(wù)人的,應(yīng)按照規(guī)定向稅務(wù)機(jī)關(guān)報(bào)告。(4)負(fù)有扣繳義務(wù)的非境內(nèi)注冊居民企業(yè),應(yīng)當(dāng)自扣繳義務(wù)發(fā)生之日起30日內(nèi)向主管稅務(wù)機(jī)關(guān)報(bào)告。扣繳義務(wù)人應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)報(bào)告。

01:51

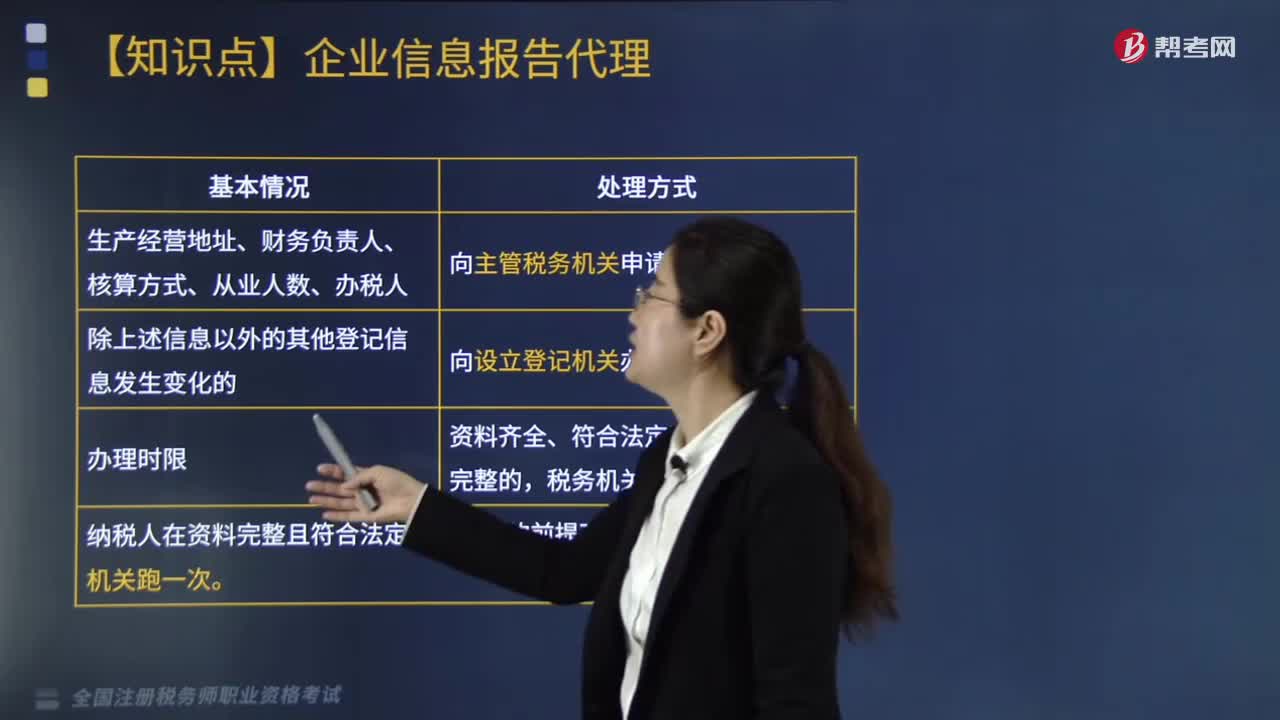

01:51什么情形下需要辦理變更稅務(wù)登記?:什么情形下需要辦理變更稅務(wù)登記?那么需要去辦理變更稅務(wù)登記。1.領(lǐng)取《稅務(wù)登記證》或《臨時稅務(wù)登記證》的納稅人,登記信息發(fā)生變化的,應(yīng)向主管稅務(wù)機(jī)關(guān)辦理變更稅務(wù)登記;納稅人:(1)生產(chǎn)經(jīng)營地址、財(cái)務(wù)負(fù)責(zé)人、核算方式、從業(yè)人數(shù)、辦稅人。向主管稅務(wù)機(jī)關(guān)申請變更。(2)除上述信息以外的其他登記信息發(fā)生變化的:向設(shè)立登記機(jī)關(guān)辦理變更登記。(3)辦理時限:資料齊全、符合法定形式、填寫內(nèi)容完整的。

09:29

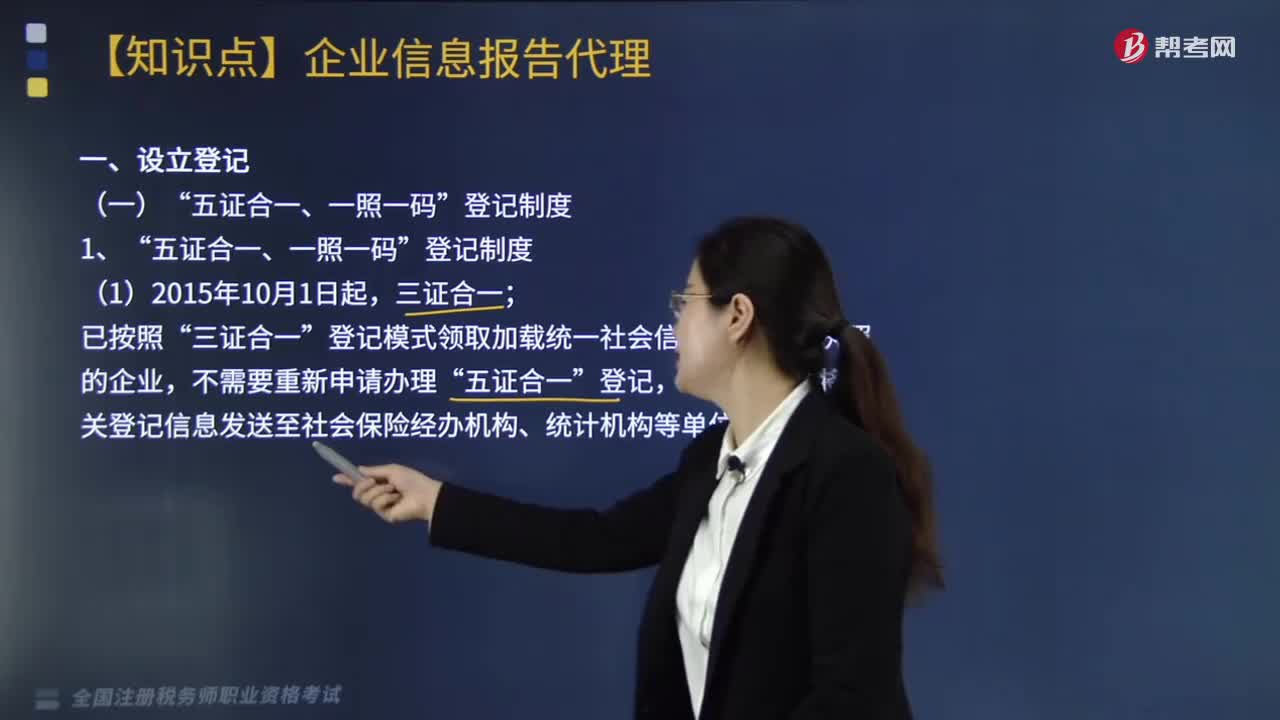

09:29稅務(wù)登記代理中,企業(yè)信息報(bào)告代理的設(shè)立登記包括哪些內(nèi)容?:登記制度和代理設(shè)立登記操作規(guī)范。登記模式領(lǐng)取加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的企業(yè)”由登記機(jī)關(guān)將相關(guān)登記信息發(fā)送至社會保險(xiǎn)經(jīng)辦機(jī)構(gòu)、統(tǒng)計(jì)機(jī)構(gòu)等單位;營業(yè)執(zhí)照、組織機(jī)構(gòu)代碼證、稅務(wù)登記證、社會保險(xiǎn)登記證、統(tǒng)計(jì)登記證五證合一“改為一次申請、由工商行政管理部門核發(fā)一個加載法人和其他組織統(tǒng)一社會信用代碼營業(yè)執(zhí)照的登記制度”登記制度改革并非將稅務(wù)登記取消了。

10:30

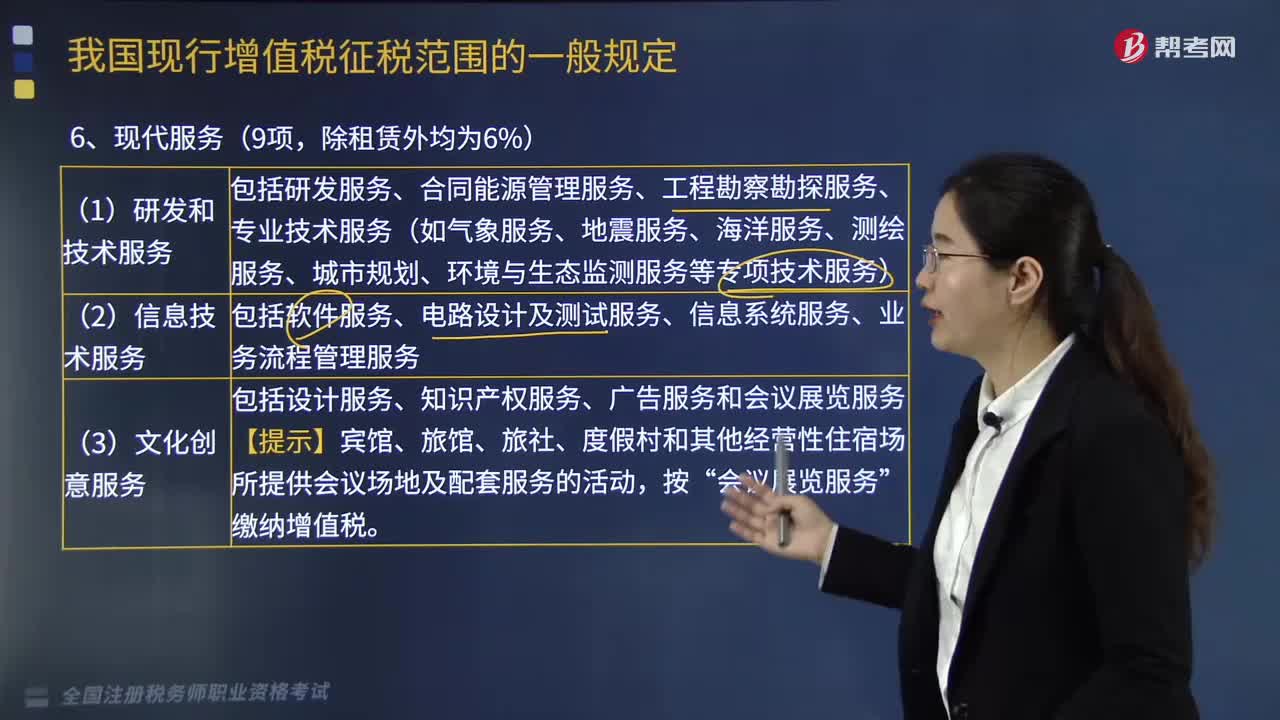

10:30現(xiàn)代服務(wù)和生活服務(wù)有哪些?:包括研發(fā)服務(wù)、合同能源管理服務(wù)、工程勘察勘探服務(wù)、專業(yè)技術(shù)服務(wù)(如氣象服務(wù)、地震服務(wù)、海洋服務(wù)、測繪服務(wù)、城市規(guī)劃、環(huán)境與生態(tài)監(jiān)測服務(wù)等專項(xiàng)技術(shù)服務(wù)):包括軟件服務(wù)、電路設(shè)計(jì)及測試服務(wù)、信息系統(tǒng)服務(wù)、業(yè)務(wù)流程管理服務(wù):包括設(shè)計(jì)服務(wù)、知識產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會議展覽服務(wù)【提示】賓館、旅館、旅社、度假村和其他經(jīng)營性住宿場所提供會議場地及配套服務(wù)的活動“

02:44

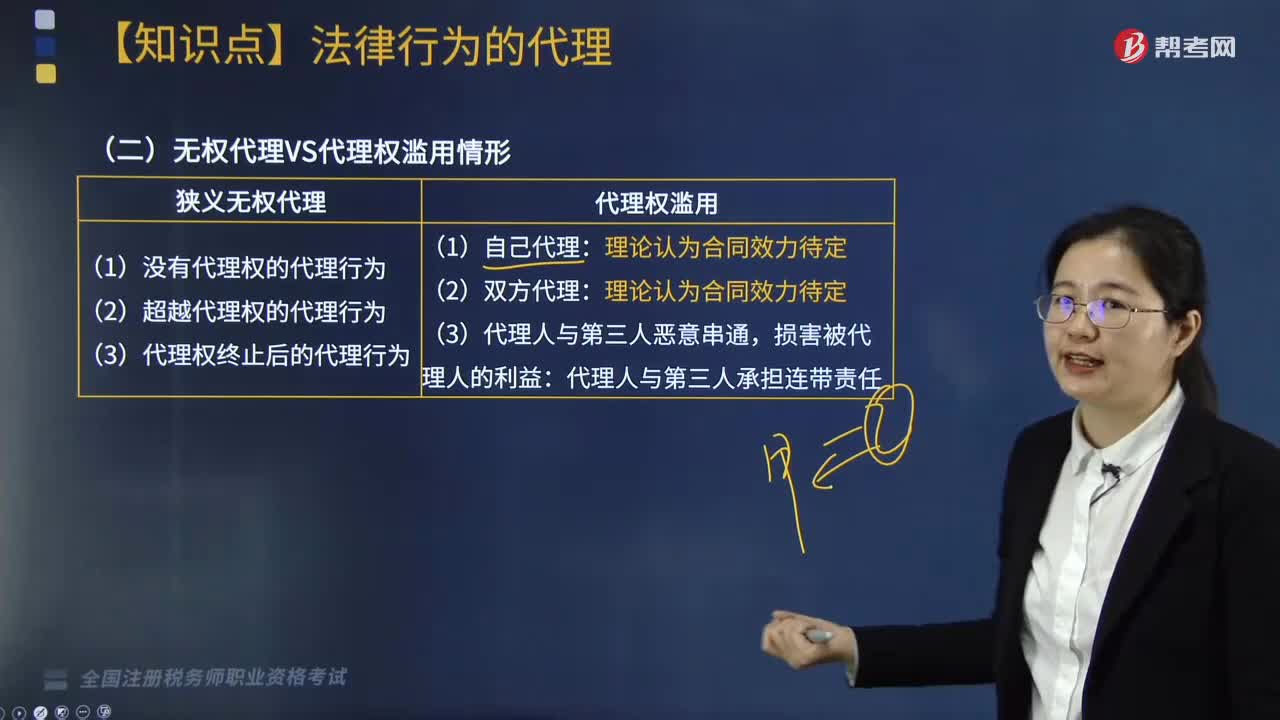

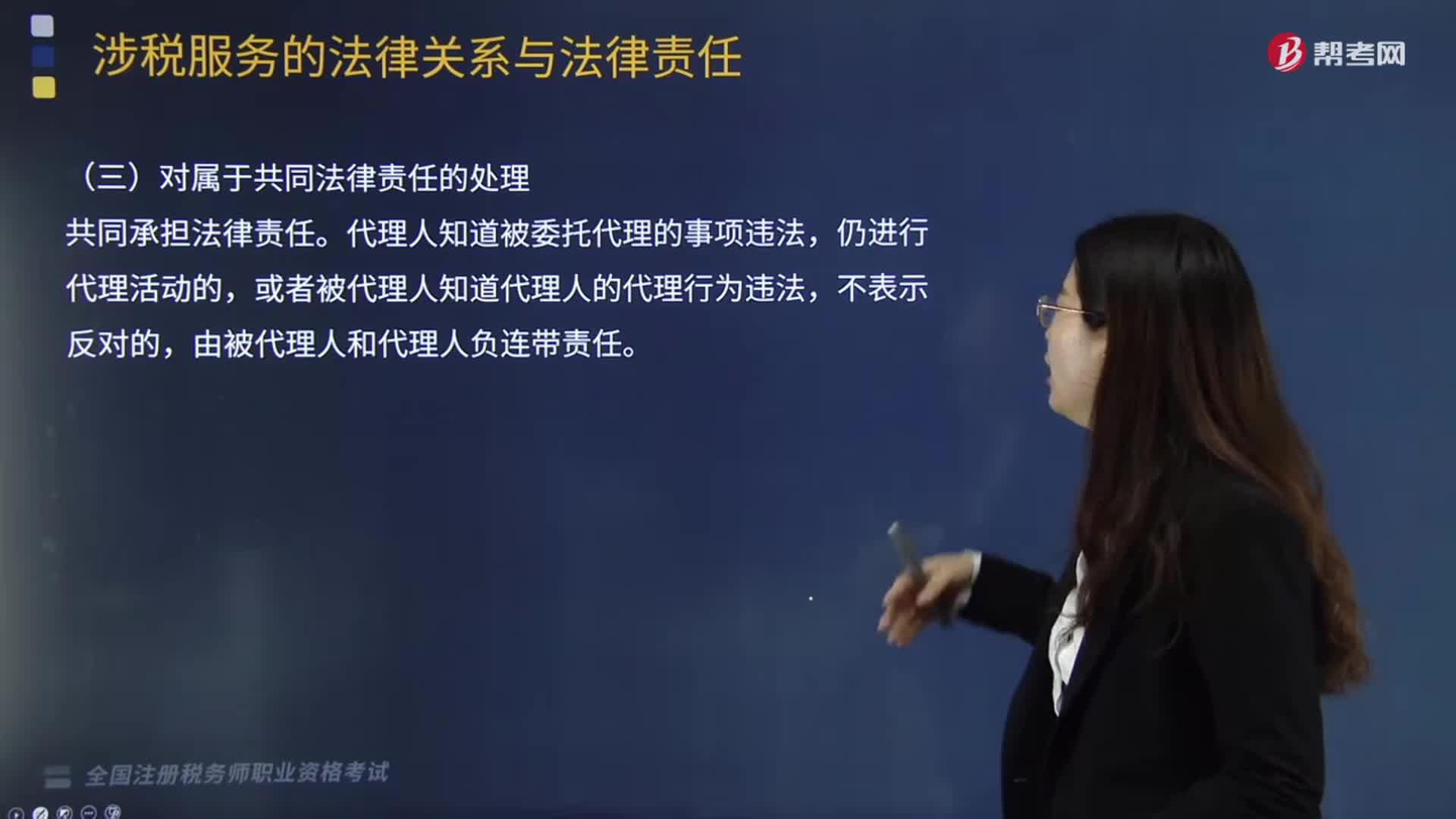

02:44代理人與被代理人對屬于共同法律責(zé)任是怎樣處理的?:代理人與被代理人對屬于共同法律責(zé)任是怎樣處理的?代理人知道被委托代理的事項(xiàng)違法,或者被代理人知道代理人的代理行為違法,代理人知道被委托代理的事項(xiàng)違法仍然進(jìn)行代理活動的,或者被代理人知道代理人的代理行為違法不表示反對的,稅務(wù)師與被代理人如果互相勾結(jié)、偷稅抗稅、共同違法,稅務(wù)代理人違反稅收法律、行政法規(guī),A.由稅務(wù)代理人補(bǔ)繳應(yīng)納稅款、滯納金、罰款,由稅務(wù)代理人補(bǔ)繳相關(guān)的稅收滯納金、罰款。

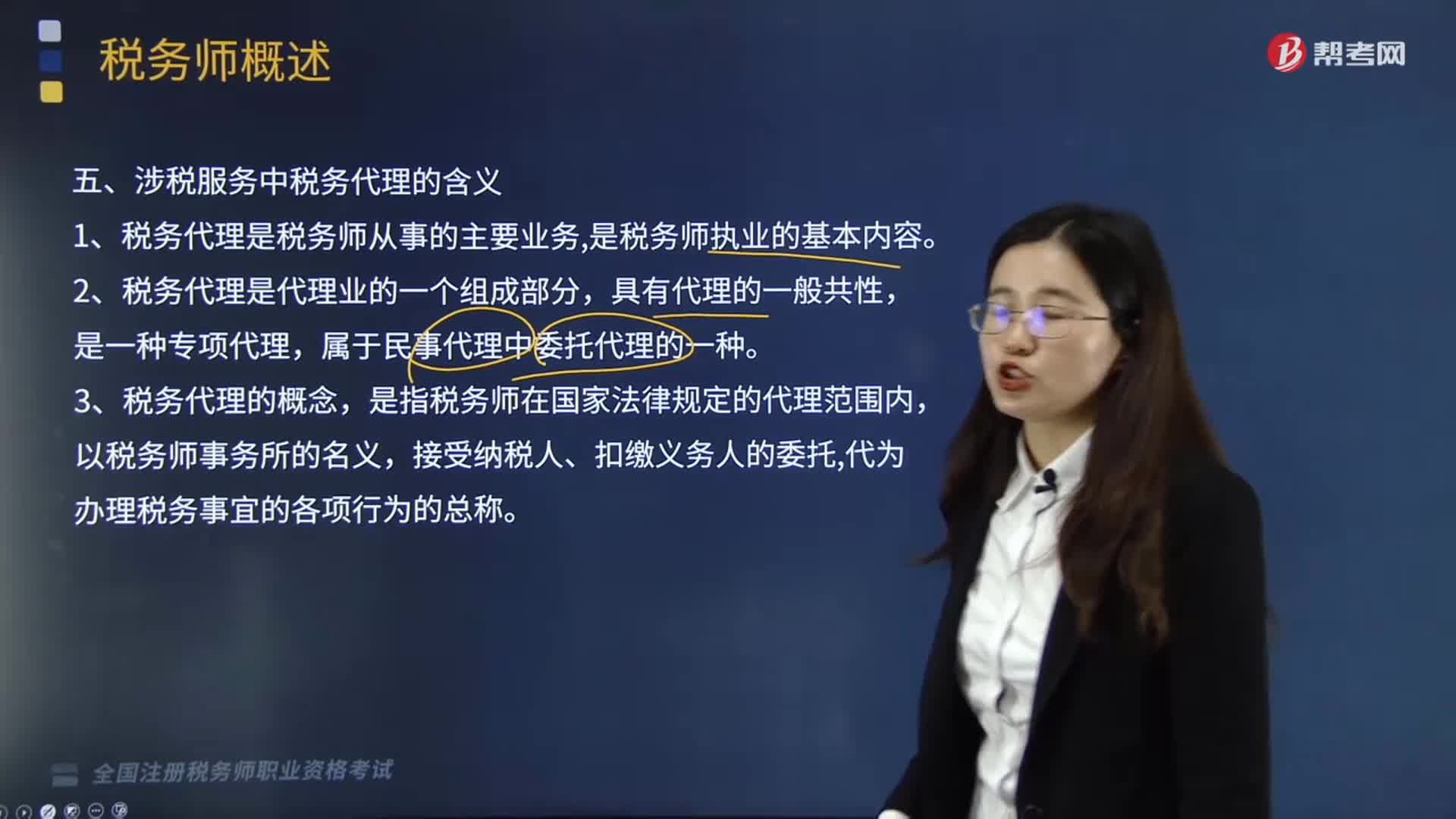

00:56

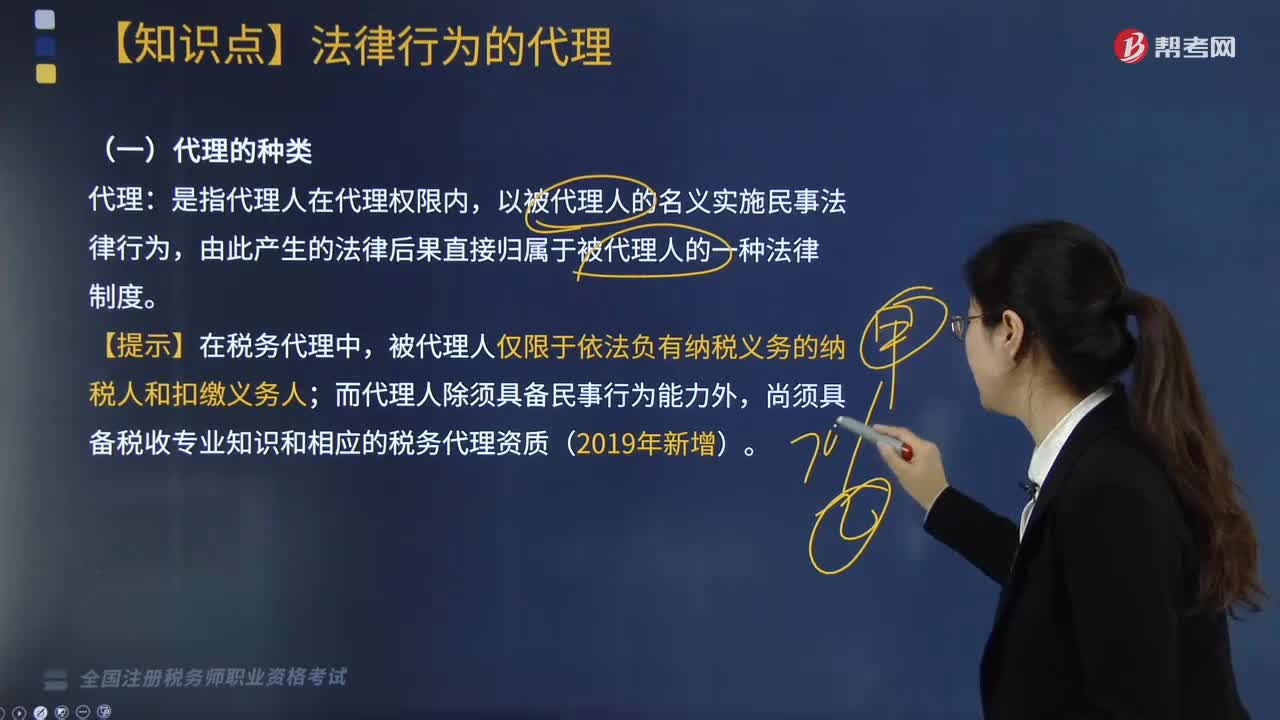

00:56涉稅服務(wù)中稅務(wù)代理的含義是什么?:稅務(wù)代理指代理人接受納稅主體的委托,在法定的代理范圍內(nèi)依法代其辦理相關(guān)稅務(wù)事宜的行為。稅務(wù)代理人在其權(quán)限內(nèi),以納稅人含扣繳義務(wù)人的名義代為辦理納稅申報(bào),進(jìn)行稅務(wù)行政會議和訴訟等納稅事項(xiàng)的服務(wù)活動。涉稅服務(wù)中稅務(wù)代理的含義有:1.稅務(wù)代理是稅務(wù)師從事的主要業(yè)務(wù),是指代理人以被代理人的名義在代理權(quán)限內(nèi)進(jìn)行直接對被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

00:47

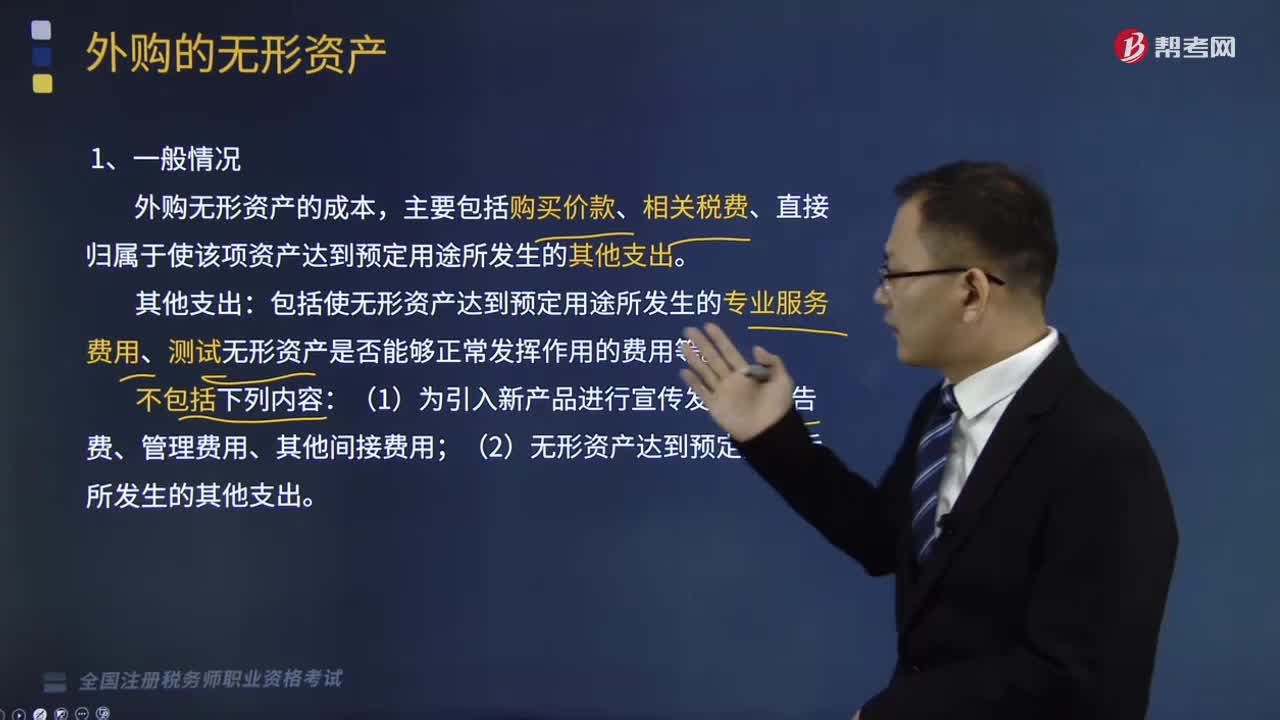

00:47無形資產(chǎn)的稅務(wù)處理方法是什么?:無形資產(chǎn)依照這些辦法確認(rèn)計(jì)稅基礎(chǔ):以購買價(jià)款和支付的相關(guān)稅費(fèi)及其直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用處形成的其他支出為計(jì)稅基礎(chǔ);無形資產(chǎn)按照以下方法確定計(jì)稅基礎(chǔ),以購買價(jià)款和支付的相關(guān)稅費(fèi)以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計(jì)稅基礎(chǔ),以開發(fā)過程中該資產(chǎn)符合資本化條件后至達(dá)到預(yù)定用途前發(fā)生的支出為計(jì)稅基礎(chǔ),3. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務(wù)重組等方式取得的無形資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日