-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19

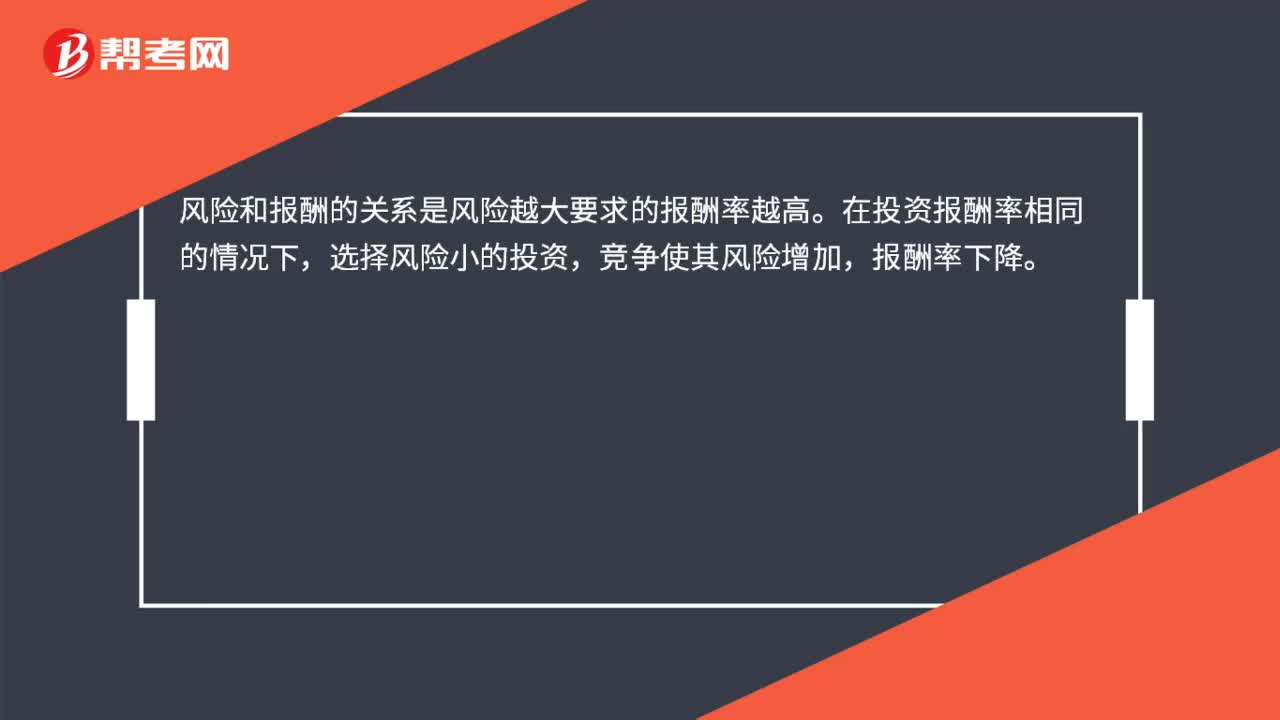

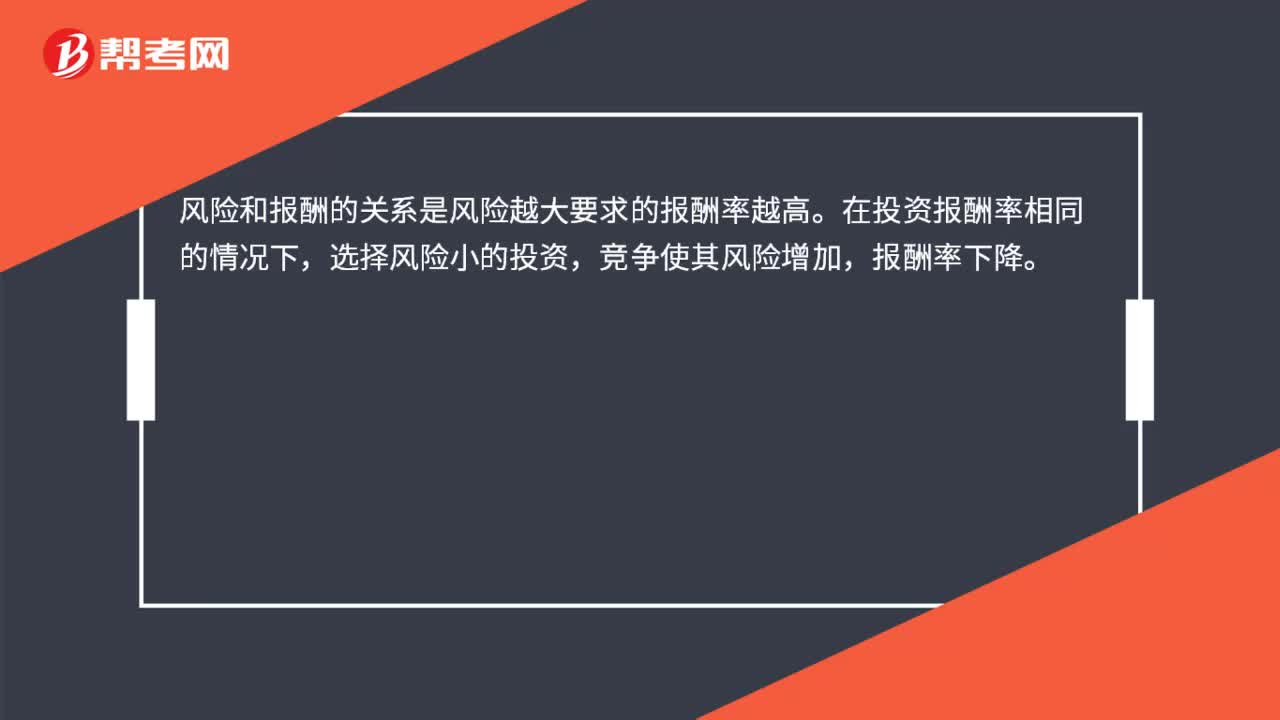

如何理解風險與報酬的關(guān)系?:如何理解風險與報酬的關(guān)系?風險和報酬的關(guān)系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

01:00

01:00

什么是共同經(jīng)營?:什么是共同經(jīng)營?享有共同經(jīng)營中的資產(chǎn)并承擔負債的合營方與非合營方的會計處理:按份額確認資產(chǎn)、負債、收入和費用。(1)確認單獨所持有的資產(chǎn),以及按其份額確認共同持有的資產(chǎn);(2)確認單獨所承擔的負債,以及按其份額確認共同承擔的負債;(3)確認出售其享有的共同經(jīng)營產(chǎn)出份額所產(chǎn)生的收入;(4)按其份額確認共同經(jīng)營因出售產(chǎn)出所產(chǎn)生的收入;(5)確認單獨所發(fā)生的費用,以及按其份額確認共同經(jīng)營發(fā)生的費用。

00:39

00:39

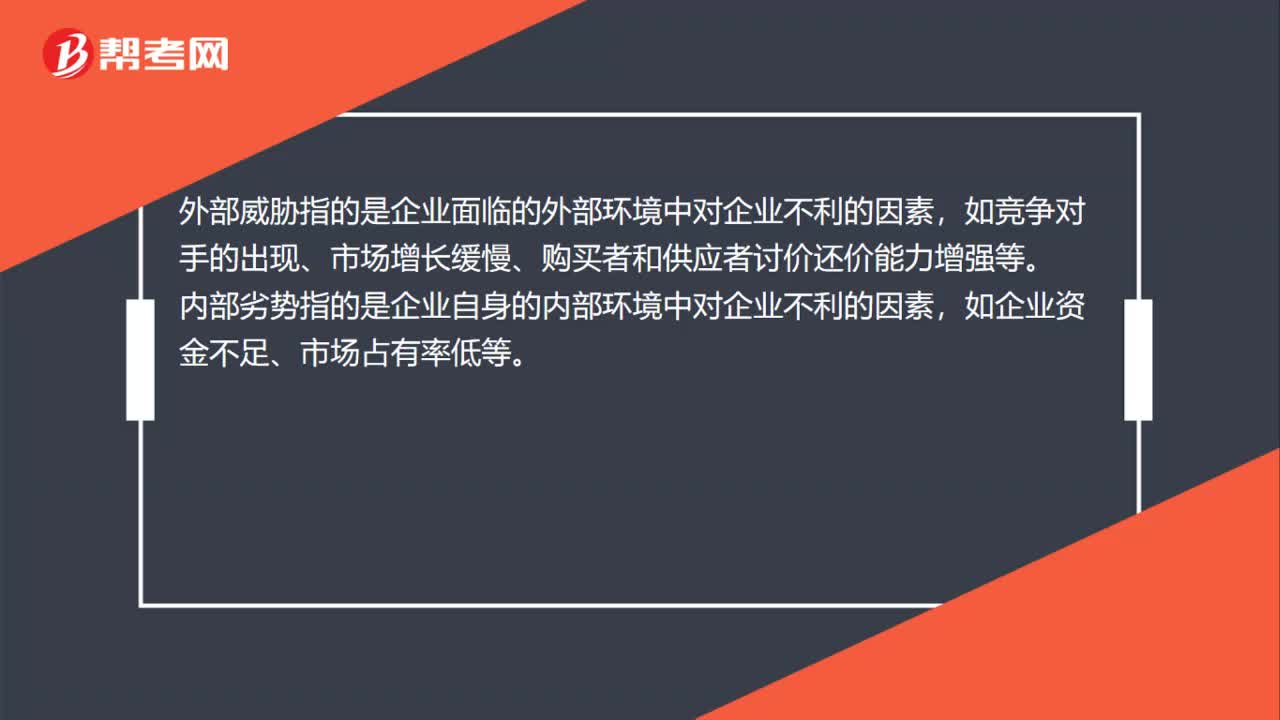

如何理解外部威脅和內(nèi)部劣勢的區(qū)別?:如何理解外部威脅和內(nèi)部劣勢的區(qū)別?外部威脅指的是企業(yè)面臨的外部環(huán)境中對企業(yè)不利的因素,如競爭對手的出現(xiàn)、市場增長緩慢、購買者和供應者討價還價能力增強等。內(nèi)部劣勢指的是企業(yè)自身的內(nèi)部環(huán)境中對企業(yè)不利的因素,如企業(yè)資金不足、市場占有率低等。

01:47

01:47

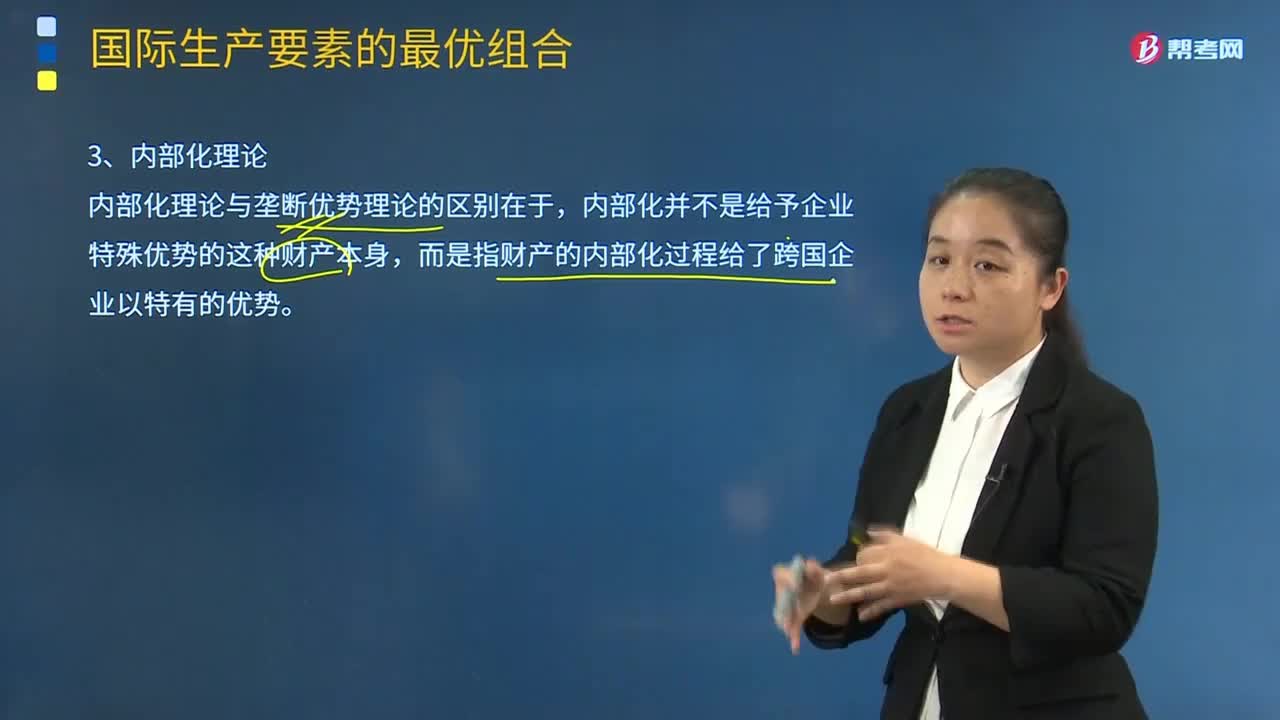

如何理解內(nèi)部化理論?:跨國公司國際直接投資是為了避免因交易不確定性而導致的高交易成本。而是指財產(chǎn)的內(nèi)部化過程給了跨國企業(yè)以特有的優(yōu)勢。若將企業(yè)所擁有的科技和營銷知識等中間產(chǎn)品通過外部市場來組織交易;③跨國公司是跨越國界的市場內(nèi)部化過程的產(chǎn)物;主要是指企業(yè)組織結(jié)構(gòu)、協(xié)調(diào)功能、管理能力等因素對市場交易的影響。行業(yè)特定因素對市場內(nèi)部化的影響最重要,企業(yè)特定因素中的組織管理能力也直接影響市場內(nèi)部化的效率。

02:40

02:40

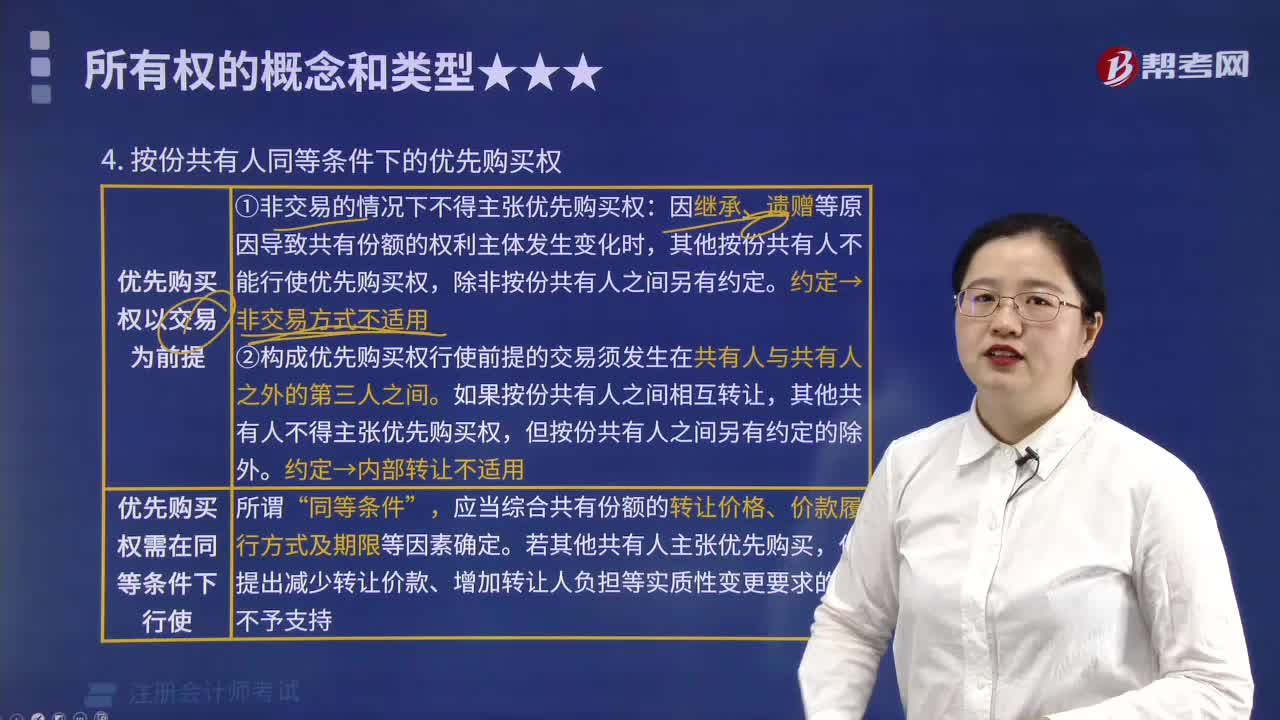

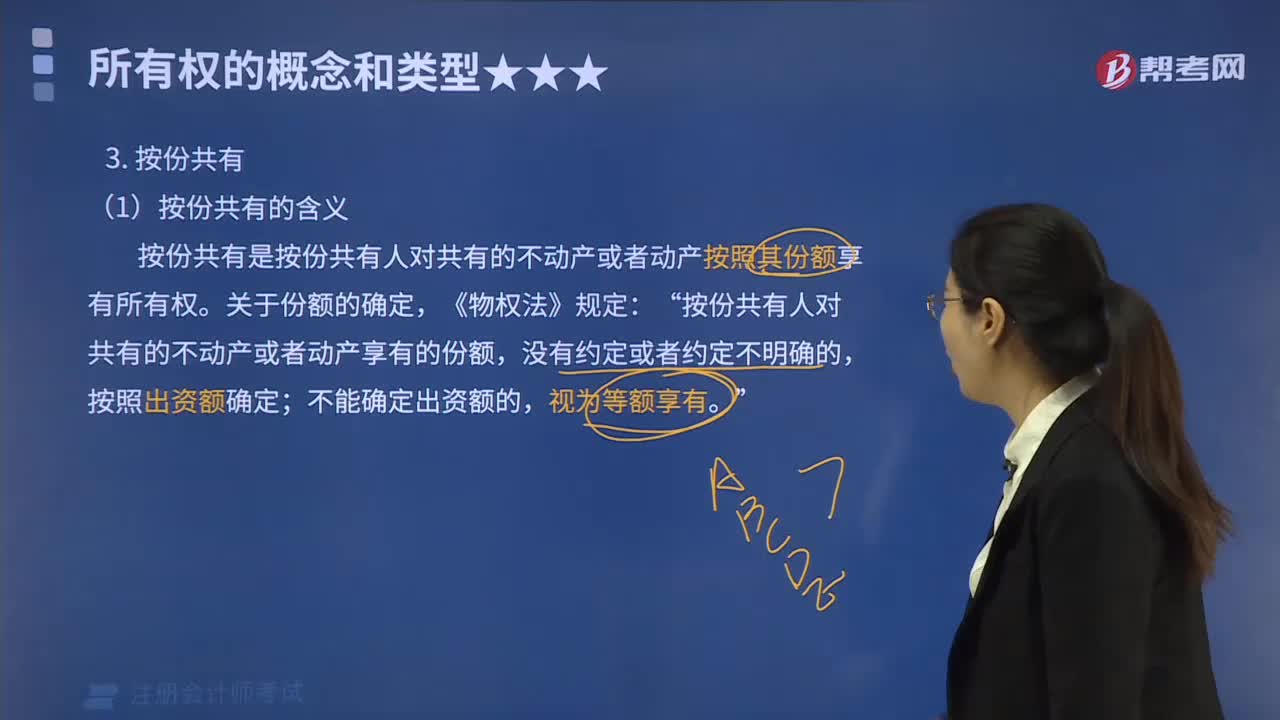

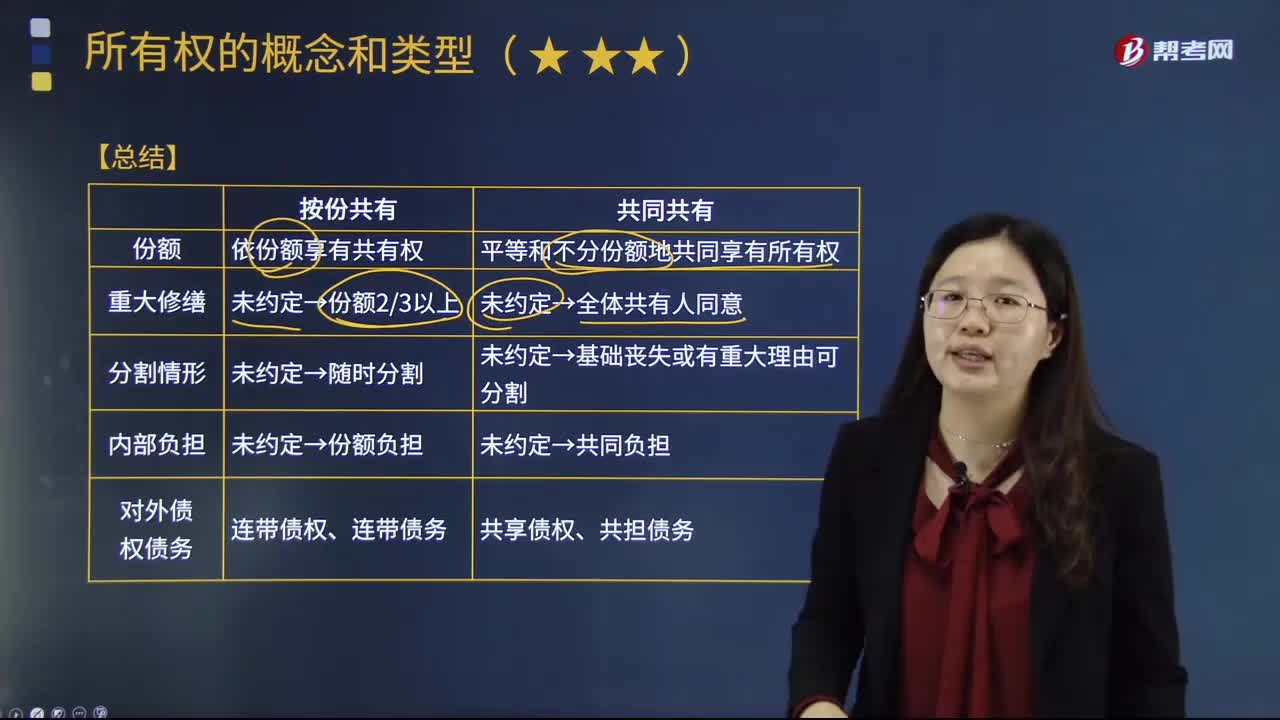

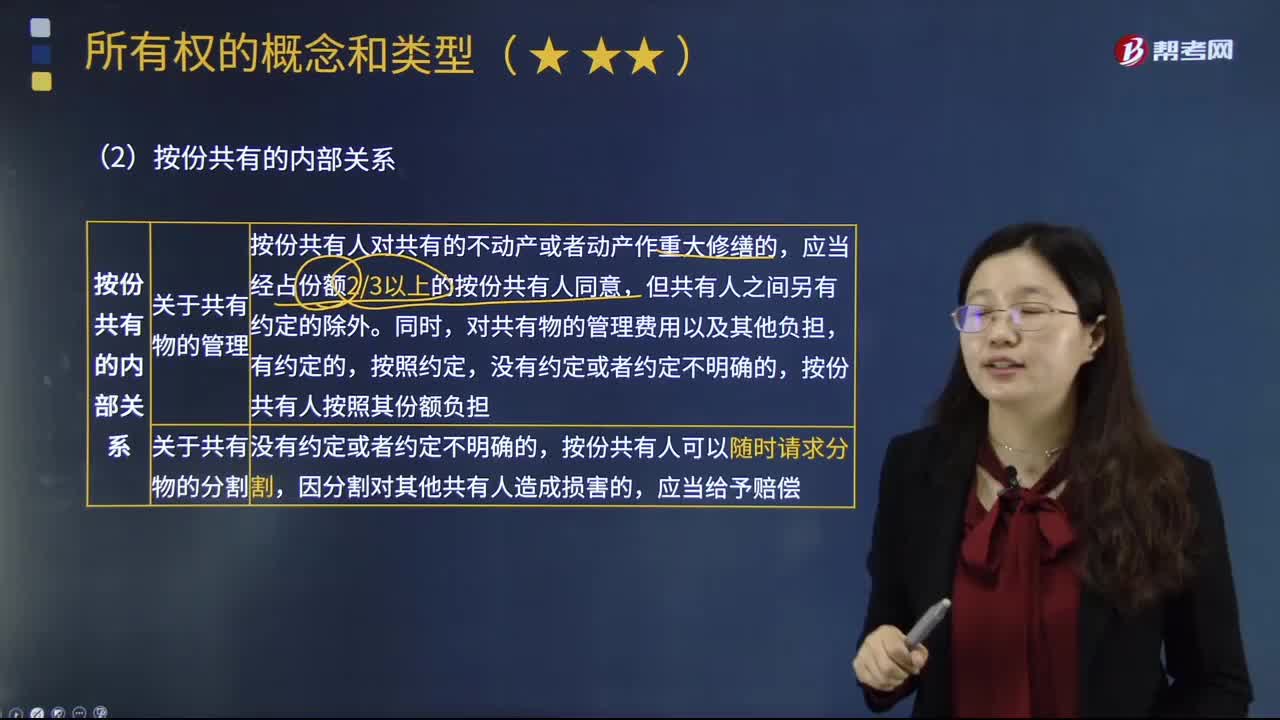

按份共有與共同持有的情形還有區(qū)別以及各種相關(guān)的處理是什么?:按份共有人對共有的不動產(chǎn)或者動產(chǎn)享有的份額,3. 共有人對共有的不動產(chǎn)或者動產(chǎn)沒有約定為按份共有或者共同共有,除共有人具有家庭關(guān)系等外,4. 按份共有與共同共有的區(qū)別主要體現(xiàn)在對共有物的共有份額上,按份共有是可以具體說出共有人所占共有物份額的,但是共同共有中的共有人所占有的共有份額是沒有那么直觀體現(xiàn)的。但法律另有規(guī)定或者第三人知道共有人不具有連帶債權(quán)債務關(guān)系的除外。

05:48

05:48

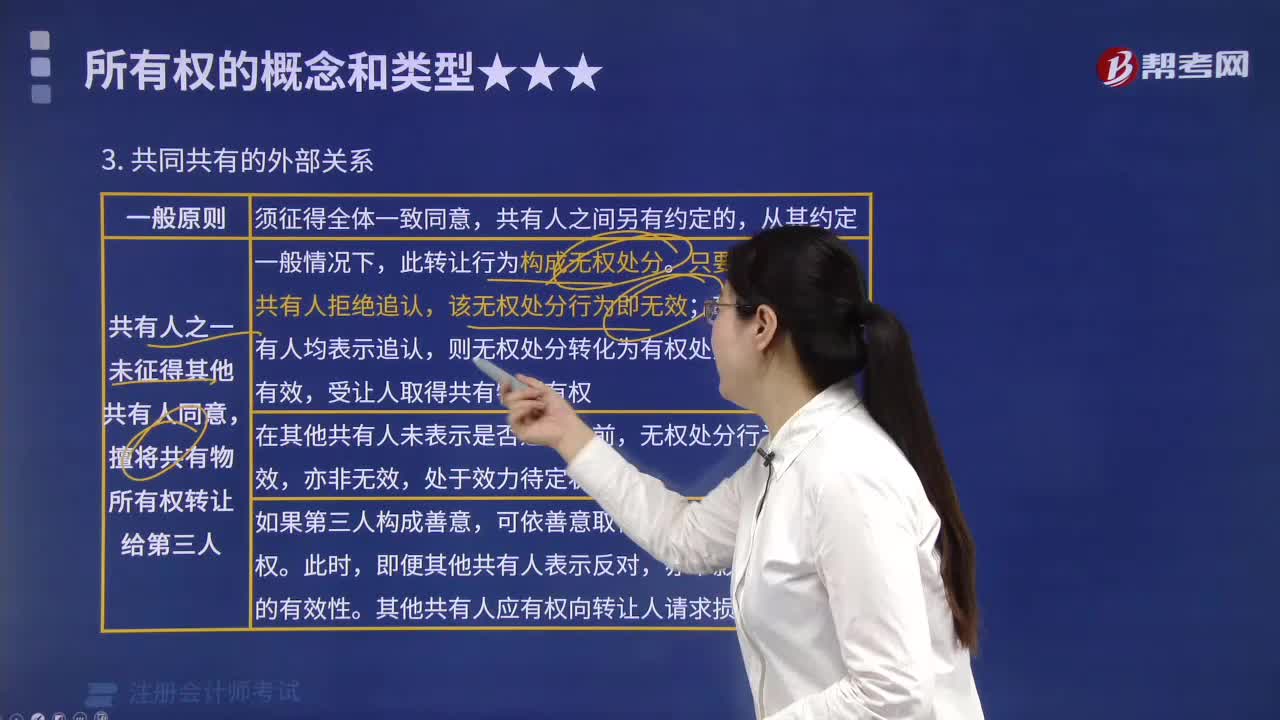

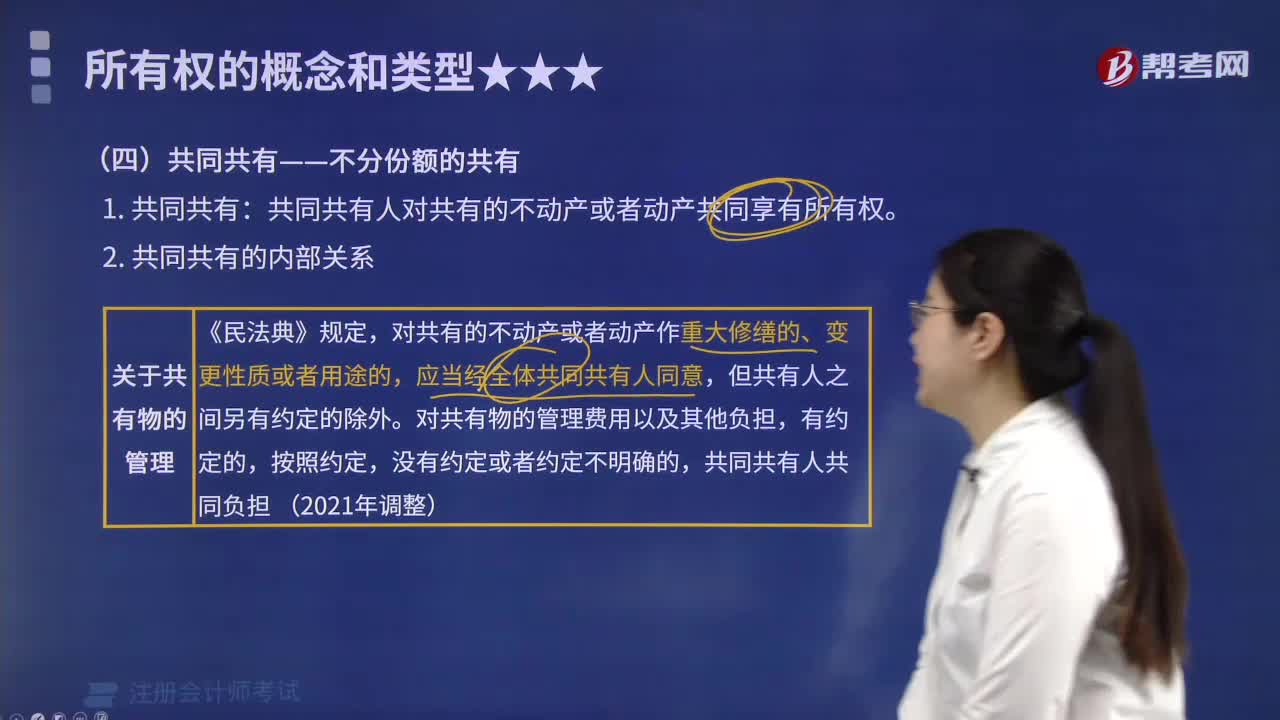

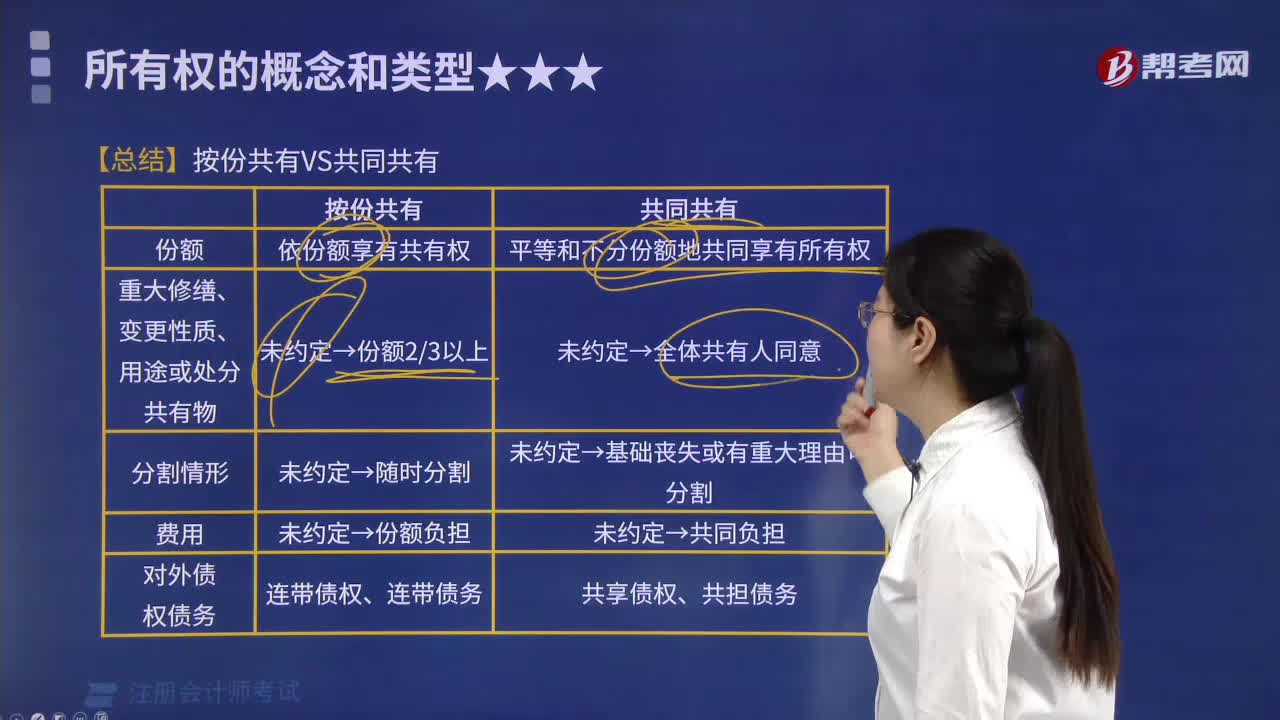

按份共有與共同共有有什么樣的區(qū)別?:是指共有人分別按照確定的份額對共有財產(chǎn)分享權(quán)利、分擔義務。按份共有各共有人的份額多少由法律規(guī)定,原則上按各共有人的出資比例確定其共有份額。是指每個共有人對共有財產(chǎn)不分份額地享有共同的權(quán)利,共同共有財產(chǎn)的使用、處分應當由全體共有人協(xié)商一致。未約定→全體共有人同意。未約定→基礎(chǔ)喪失或有重大理由可分割,后乙欲將房屋所有權(quán)轉(zhuǎn)讓給丁。A.甲、乙對該套房屋形成共同共有關(guān)系,C.乙轉(zhuǎn)讓房屋所有權(quán)。

04:31

04:31

共同共有的內(nèi)、外部關(guān)系是怎樣的?:是指每個共有人對共有財產(chǎn)不分份額地享有共同的權(quán)利,共同共有財產(chǎn)的使用、處分應當由全體共有人協(xié)商一致。在共同共有關(guān)系存續(xù)期間,部分共有人擅自處分共有財產(chǎn)的,一、共同共有的內(nèi)部關(guān)系:應當經(jīng)全體共同共有人同意。共有人約定不得分割共有的不動產(chǎn)或者動產(chǎn),但共有人有重大理由需要分割的;共同共有人在共有的基礎(chǔ)喪失或者有重大理由需要分割時可以請求分割,共同共有人共同享有債權(quán)、承擔債務:二、共同共有的外部關(guān)系。

02:00

02:00

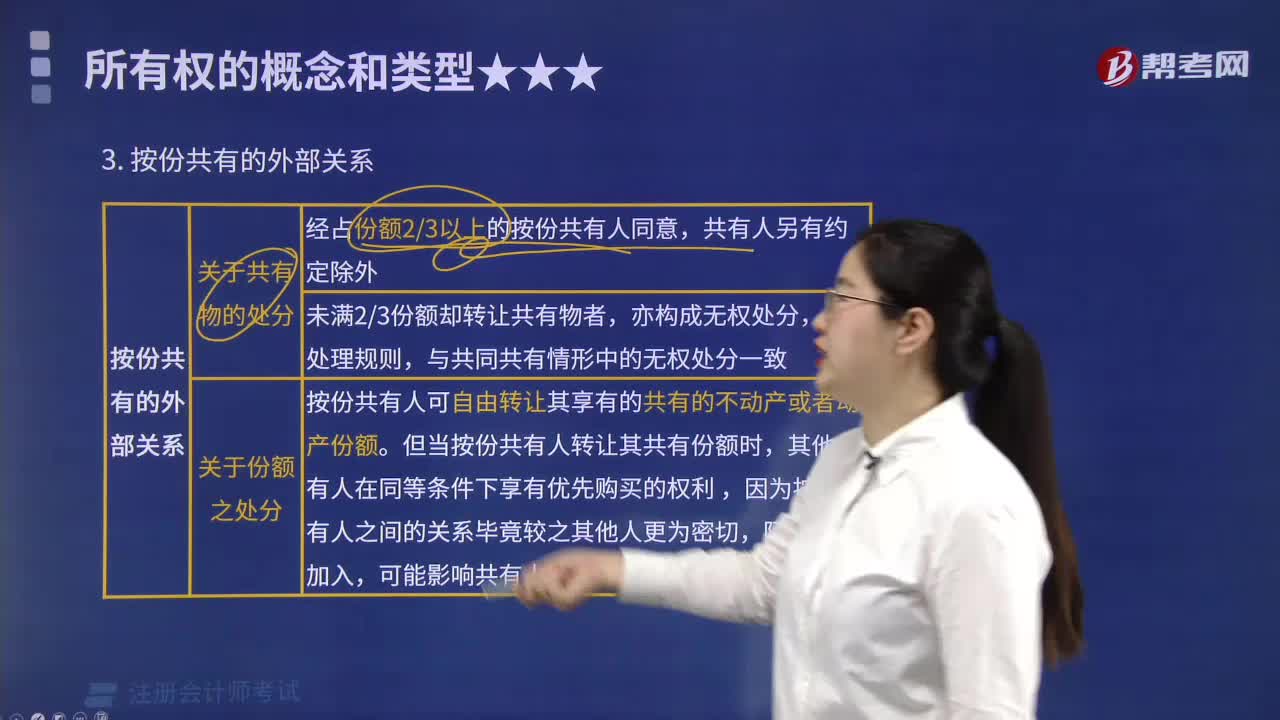

所有權(quán)中按份共有的外部關(guān)系是怎樣的?:是指共有人分別按照確定的份額對共有財產(chǎn)分享權(quán)利、分擔義務。可按照關(guān)于共有物的處分、關(guān)于份額之處分、共有人對于第三人的權(quán)利、共有人對于第三人的義務這幾個方面對按份共有的外部關(guān)系進行梳理。未滿23份額卻轉(zhuǎn)讓共有物者,與共同共有情形中的無權(quán)處分一致。按份共有人可自由轉(zhuǎn)讓其享有的共有的不動產(chǎn)或者動產(chǎn)份額,但當按份共有人轉(zhuǎn)讓其共有份額時,其他共有人在同等條件下享有優(yōu)先購買的權(quán)利。

04:16

04:16

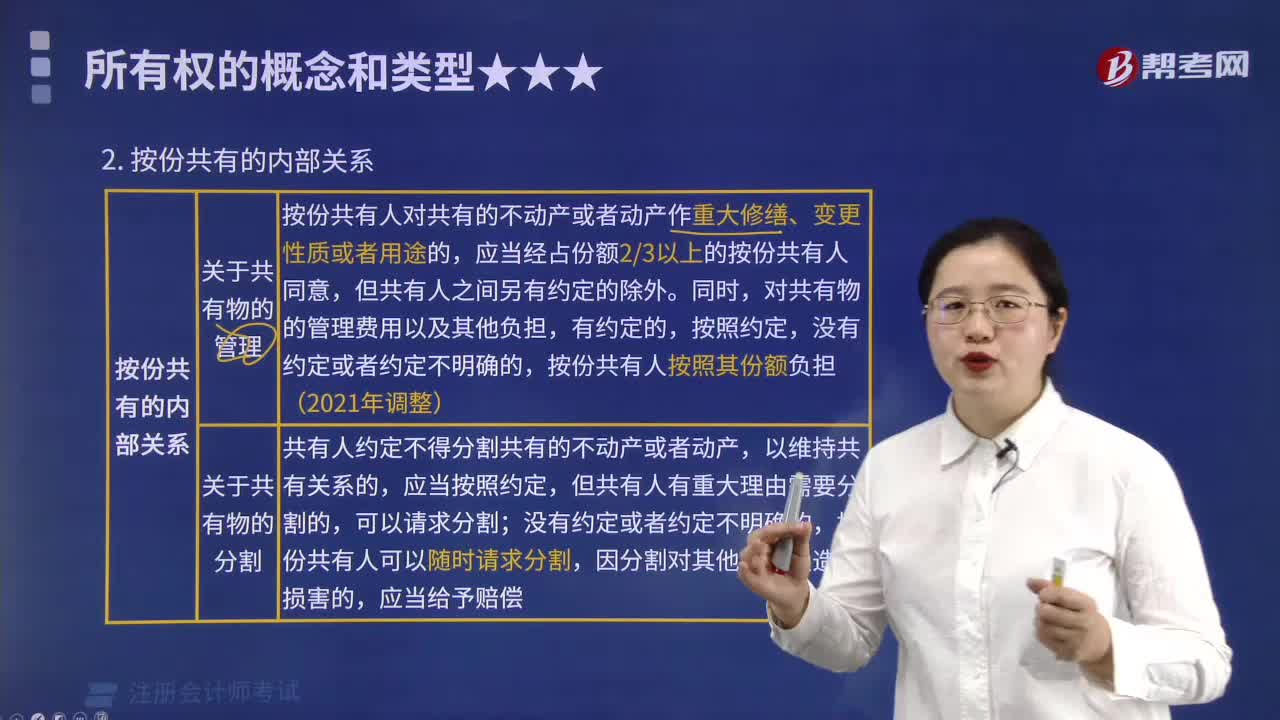

所有權(quán)中按份共有的內(nèi)部關(guān)系有什么樣的表現(xiàn)?:所有權(quán)中按份共有的內(nèi)部關(guān)系有什么樣的表現(xiàn)?按份共有的內(nèi)部關(guān)系,是指共有人相互之間的法律關(guān)系。一般可從關(guān)于共有物的管理、關(guān)于共有物的分割、對外債權(quán)債務的內(nèi)部效力這三個方面對按份共有的內(nèi)部關(guān)系進行梳理。按份共有人對共有的不動產(chǎn)或者動產(chǎn)作重大修繕的,應當經(jīng)占份額23以上的按份共有人同意,但共有人之間另有約定的除外。按份共有人按照其份額負擔。按份共有人可以隨時請求分割。

03:19

03:19

如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

01:21

01:21

如何理解稅法與民法的關(guān)系?:如何理解稅法與民法的關(guān)系?稅法與民法間既有明顯的區(qū)別,民法是調(diào)整平等主體之間,也就是公民之間、法人之間、公民與法人之間財產(chǎn)關(guān)系和人身關(guān)系的法律規(guī)范,故民法調(diào)整方法的主要特點是平等、等價和有償。而稅法的本質(zhì)是國家依據(jù)政治權(quán)力向公民課稅,是調(diào)整國家與納稅人關(guān)系的法律規(guī)范,這種稅收征納關(guān)系不是商品的關(guān)系,這是由稅法與民法的本質(zhì)區(qū)別所決定的。1.當稅法的某些規(guī)范同民法的規(guī)范基本相同時。

01:30

01:30

如何理解稅收法律關(guān)系的保護?:如何理解稅收法律關(guān)系的保護?稅收法律關(guān)系是同國家利益及企業(yè)和個人的權(quán)益相聯(lián)系的。保護稅收法律關(guān)系,實質(zhì)上就是保護國家正常的經(jīng)濟秩序、保障國家財政收人和維護納稅人的合法權(quán)益。稅收法律關(guān)系的保護形式和方法是很多的,《刑法》對構(gòu)成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對納稅人不服稅務機關(guān)征稅處理決定,可以申請復議或提出訴訟的規(guī)定等都是對稅收法律關(guān)系的直接保護。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日