下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:00

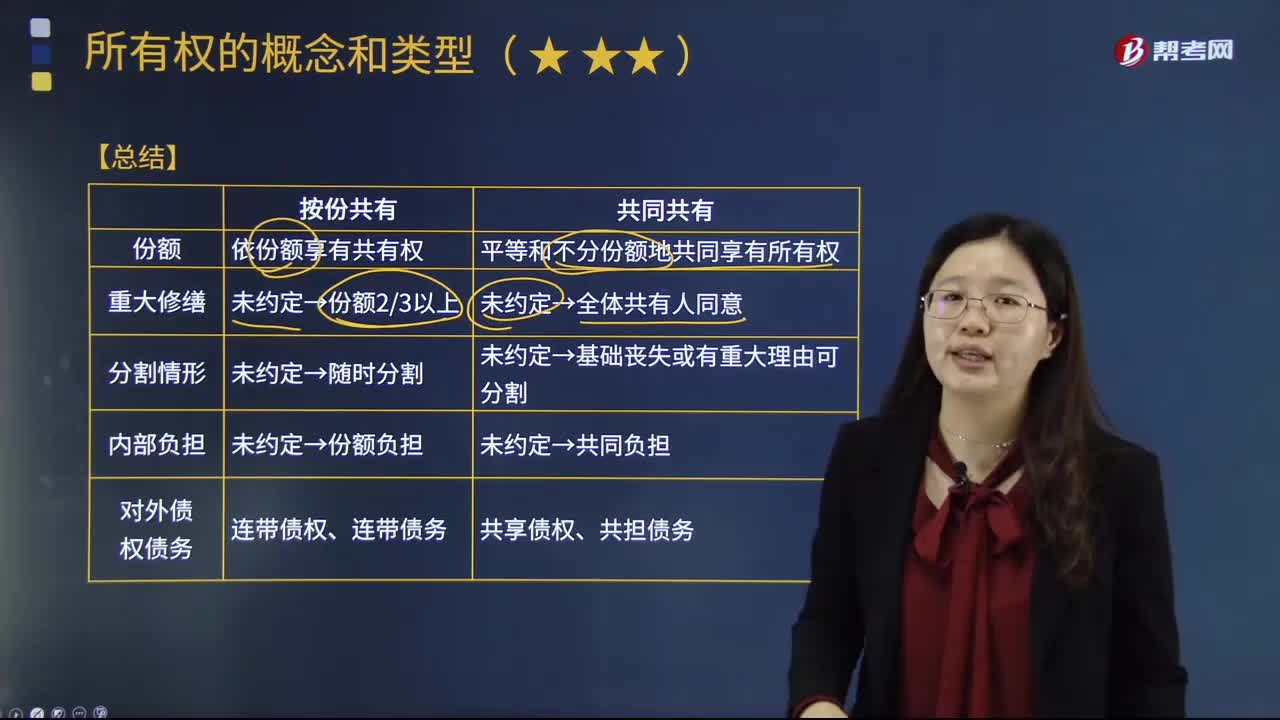

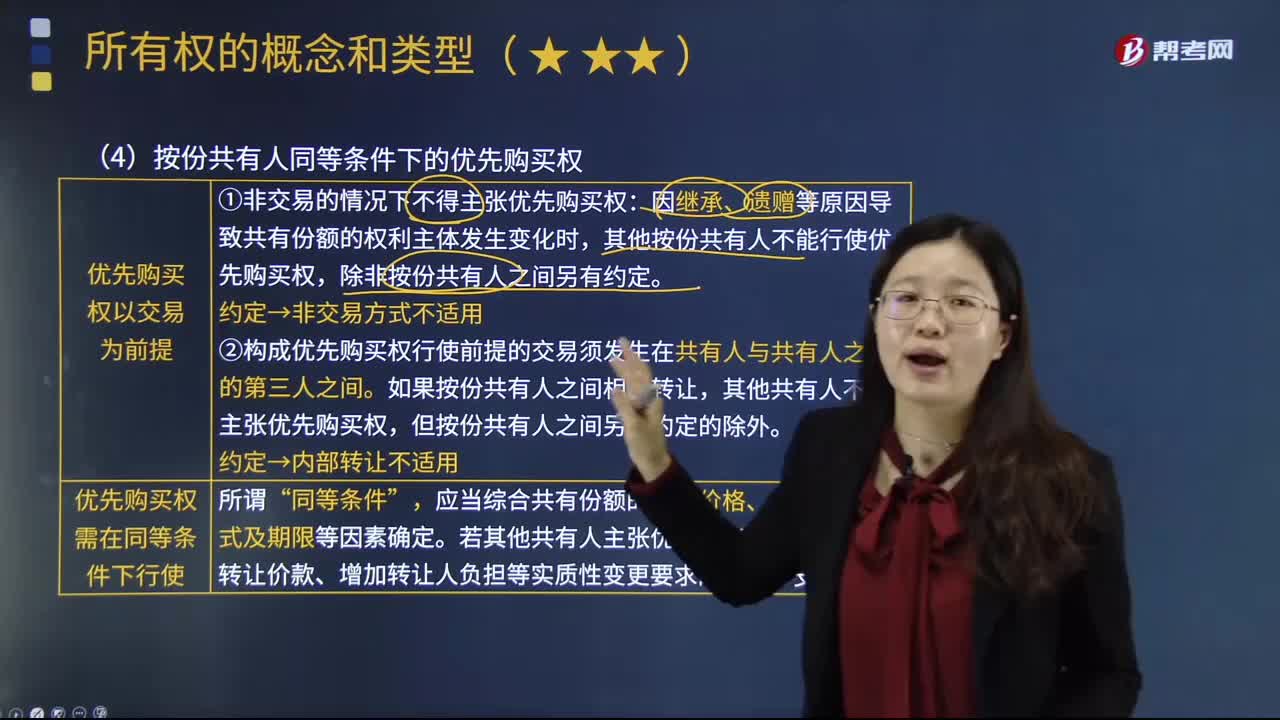

02:00所有權中按份共有的外部關系是怎樣的?:是指共有人分別按照確定的份額對共有財產(chǎn)分享權利、分擔義務。可按照關于共有物的處分、關于份額之處分、共有人對于第三人的權利、共有人對于第三人的義務這幾個方面對按份共有的外部關系進行梳理。未滿23份額卻轉(zhuǎn)讓共有物者,與共同共有情形中的無權處分一致。按份共有人可自由轉(zhuǎn)讓其享有的共有的不動產(chǎn)或者動產(chǎn)份額,但當按份共有人轉(zhuǎn)讓其共有份額時,其他共有人在同等條件下享有優(yōu)先購買的權利。

04:16

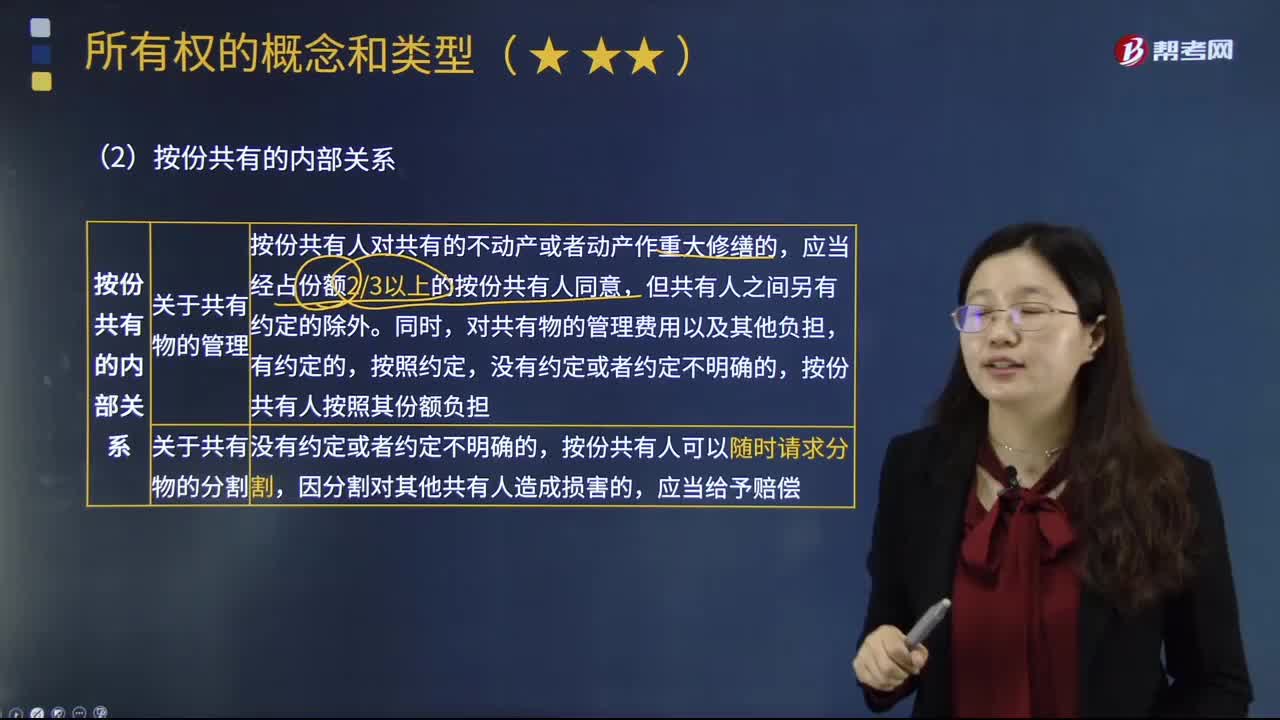

04:16所有權中按份共有的內(nèi)部關系有什么樣的表現(xiàn)?:所有權中按份共有的內(nèi)部關系有什么樣的表現(xiàn)?按份共有的內(nèi)部關系,是指共有人相互之間的法律關系。一般可從關于共有物的管理、關于共有物的分割、對外債權債務的內(nèi)部效力這三個方面對按份共有的內(nèi)部關系進行梳理。按份共有人對共有的不動產(chǎn)或者動產(chǎn)作重大修繕的,應當經(jīng)占份額23以上的按份共有人同意,但共有人之間另有約定的除外。按份共有人按照其份額負擔。按份共有人可以隨時請求分割。

03:04

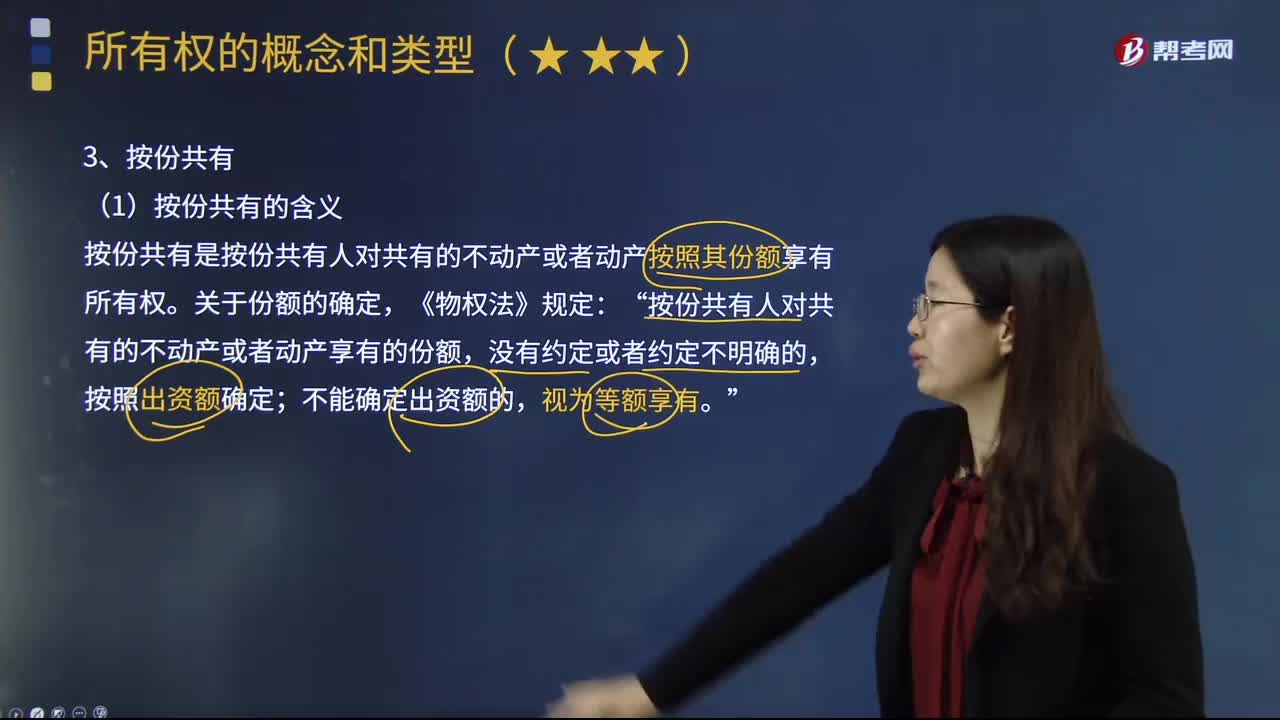

03:04所有權中按份共有的含義是什么?:所有權中按份共有的含義是什么?按份共有人按各自的份額“對共有財產(chǎn)分享權利,按份共有是按份共有人對共有的不動產(chǎn)或者動產(chǎn)按照其份額享有所有權。《物權法》規(guī)定,按份共有人對共有的不動產(chǎn)或者動產(chǎn)享有的份額:為與共同共有相應的一項制度,日本民法規(guī)定于”此外1907年瑞士民法典及1958年韓國民法典均就按分共有制設有明文規(guī)定”通常共有”

02:34

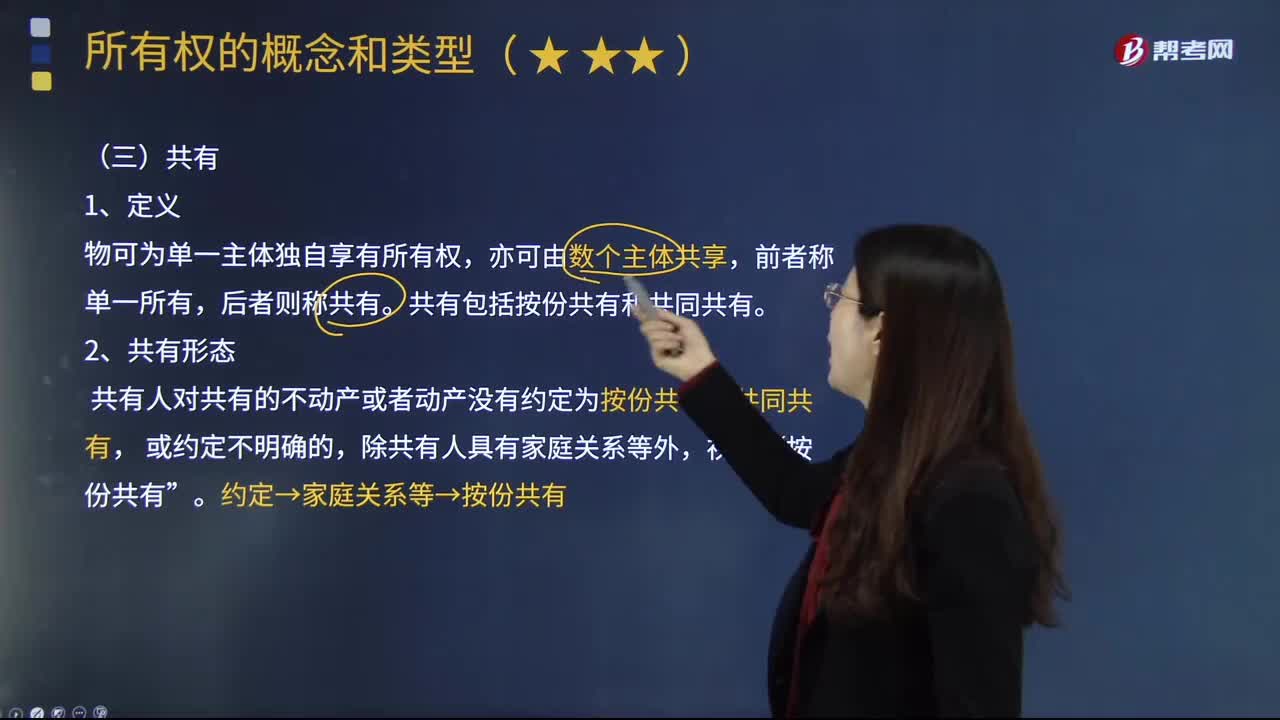

02:34所有權中的共有指的是什么?:所有權中的共有指的是什么?共有是兩個以上權利主體對同一物共享所有權。對同一物都享有所有權的公民或法人為財產(chǎn)共有人,該物為共有物或稱共有財產(chǎn)。各共有人因共有而形成的權利義務關系為共有關系。共有可以基于法律的規(guī)定,共有人對共有物按照各自的份額或者平等地享有權利,各共有人享有的權能的總和等于一個所有權,各共有人必須按照法律的規(guī)定或協(xié)議的約定享受權利和承擔義務。

00:28

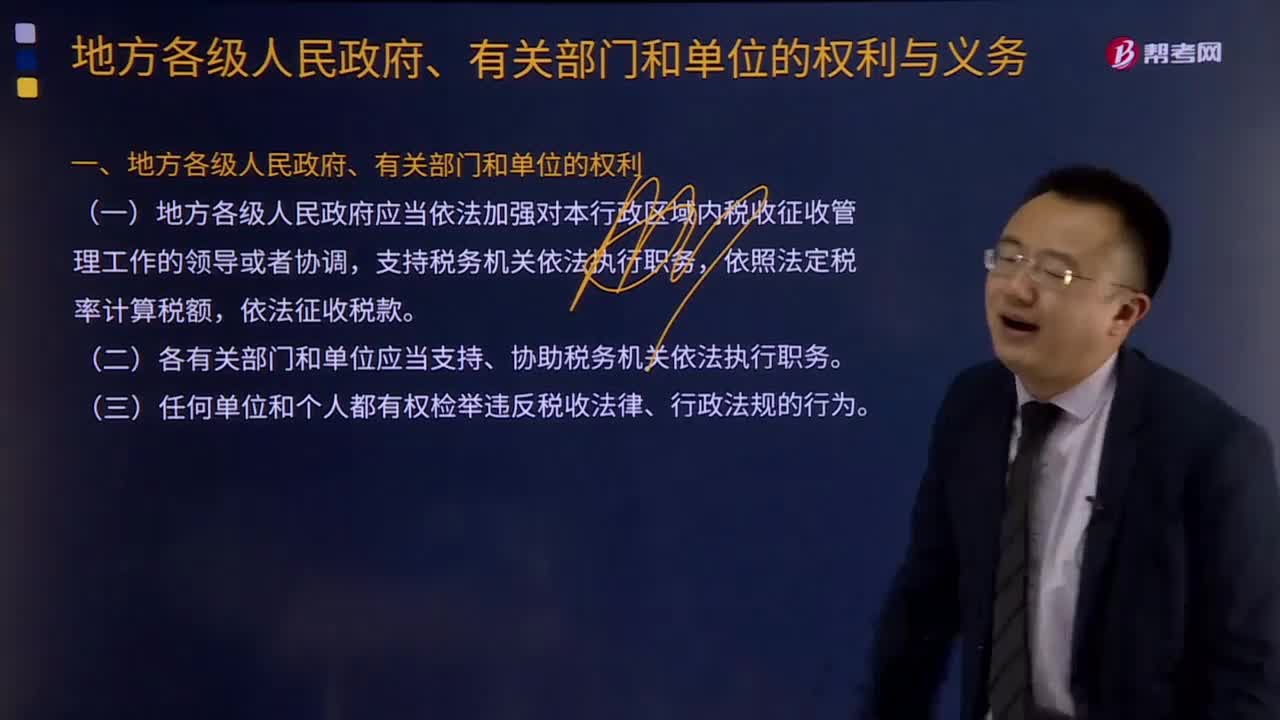

00:28地方各級人民政府、有關部門和單位的義務有什么?:1、任何機關、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補稅和其他與稅收法律、行政法規(guī)相抵觸的決定。2、收到違反稅收法律、行政法規(guī)行為檢舉的機關和負責查處的機關應當為檢舉人保密。稅務機關應做到依法征稅,納稅人依法履行納稅義務、全面落實納稅人權利是稅收征收管理法的核心問題,1、地方各級人民政府應當依法加強對本行政區(qū)域內(nèi)稅收征收管理工作的領導或者協(xié)調(diào)。

00:31

00:31地方各級人民政府、有關部門和單位的權利是什么?:1、地方各級人民政府應當依法加強對本行政區(qū)域內(nèi)稅收征收管理工作的領導或者協(xié)調(diào),2、各有關部門和單位應當支持、協(xié)助稅務機關依法執(zhí)行職務。3、任何單位和個人都有權檢舉違反稅收法律、行政法規(guī)的行為。1、任何機關、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補稅和其他與稅收法律、行政法規(guī)相抵觸的決定。

07:52

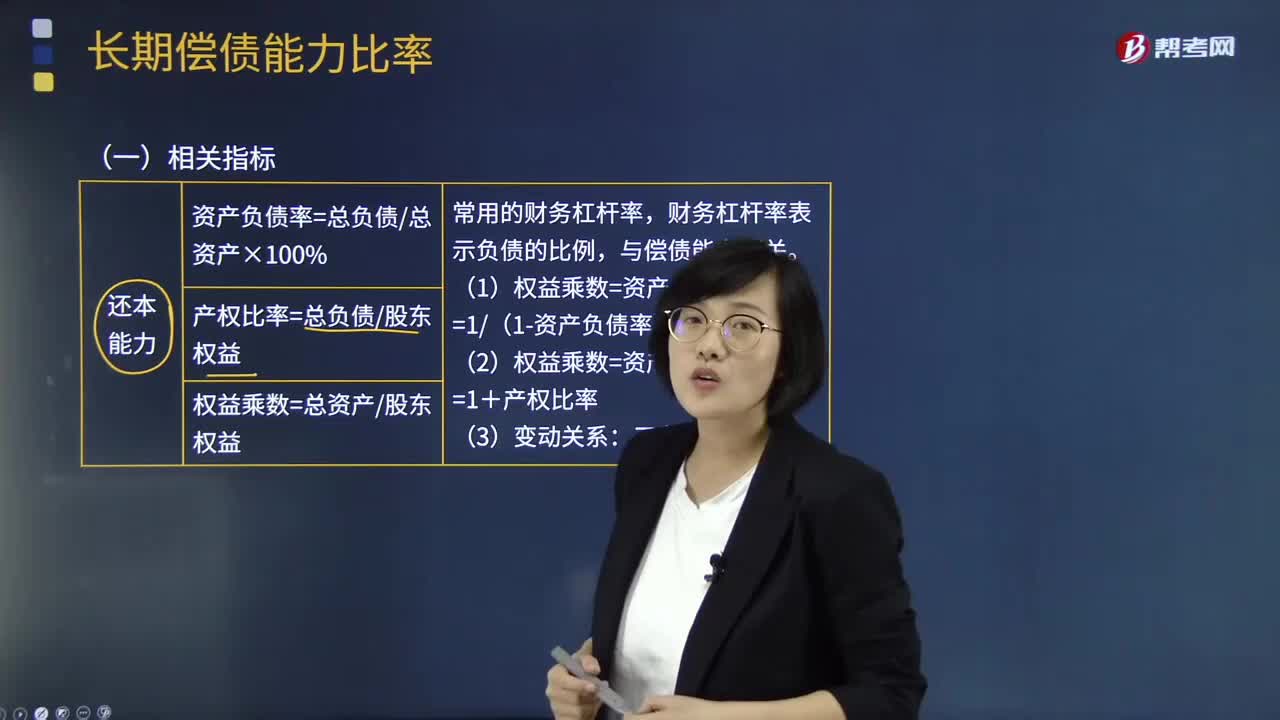

07:52長期償債能力比率的相關指標有哪些?:長期償債能力分析是企業(yè)債權人、投資者、經(jīng)營者和與企業(yè)有關聯(lián)的各方面等都十分關注的重要問題。財務杠桿率表示負債的比例。現(xiàn)金流量與負債比率=經(jīng)營活動現(xiàn)金流量凈額債務總額,該比率中的債務總額采用期末數(shù)而非平均數(shù)。不僅包括計入利潤表財務費用中的利息費用。還應包括計入資產(chǎn)負債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費用因為實際用以支付利息是現(xiàn)金

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

06:49

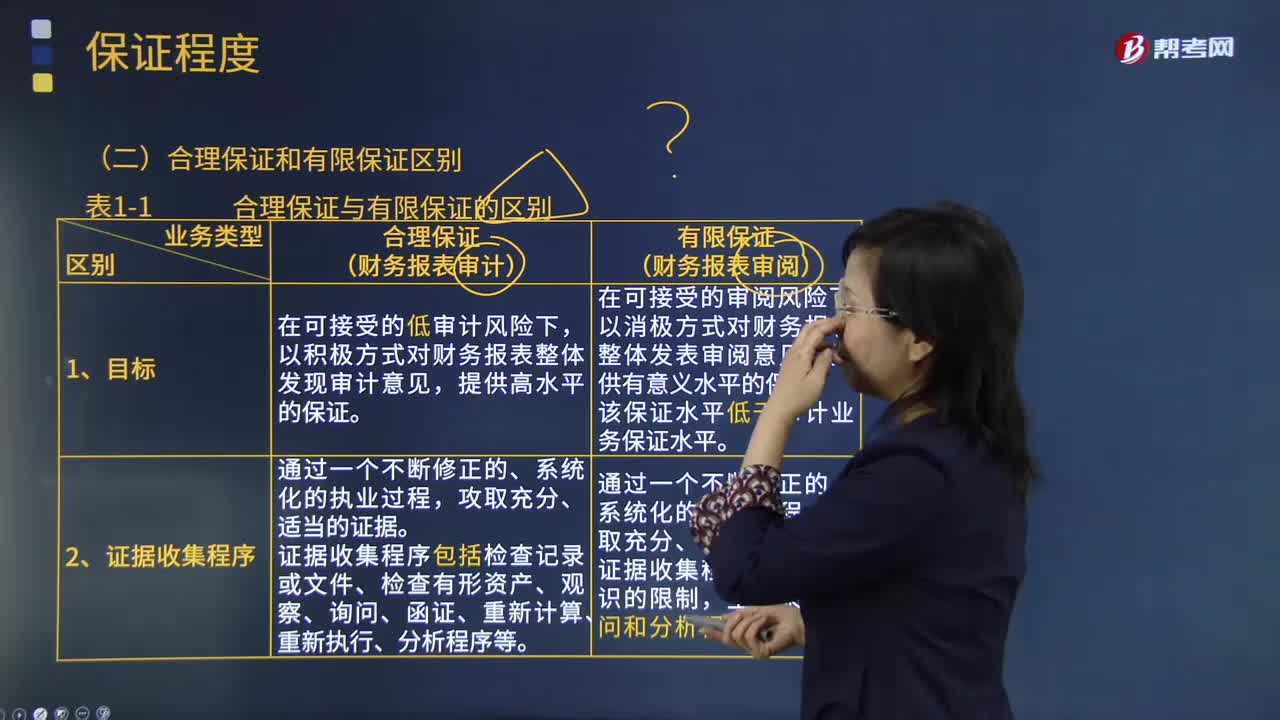

06:49鑒證業(yè)務的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會計師對發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財務報表審計是將財務報表的審計風險降至具體業(yè)務環(huán)境下可接受的低水平。財務報表審閱是將財務報表的審閱風險降至具體業(yè)務環(huán)境下可接受的水平,注冊會計師應當獲取能夠形成結論的審閱證據(jù),注冊會計師在獲取審閱證據(jù)的程序方面受到有意識的限制。注冊會計師審計業(yè)務中實施的證據(jù)收集程序更為系統(tǒng)和全面。

09:58

09:58什么是按照相關法律法規(guī)的要求報告的事項?:什么是按照相關法律法規(guī)的要求報告的事項?本部分的格式和內(nèi)容,取決于法律法規(guī)對其他報告責任的性質(zhì)的規(guī)定。法律法規(guī)規(guī)范的事項(其他報告責任)應當在本部分處理,除非其他報告責任與審計準則所要求的報告責任涉及相同的主題。如果涉及相同的主題,其他報告責任可以在審計準則所要求的同一報告要素部分中列示。當其他報告責任和審計準則規(guī)定的報告責任涉及同一主題。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日