下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

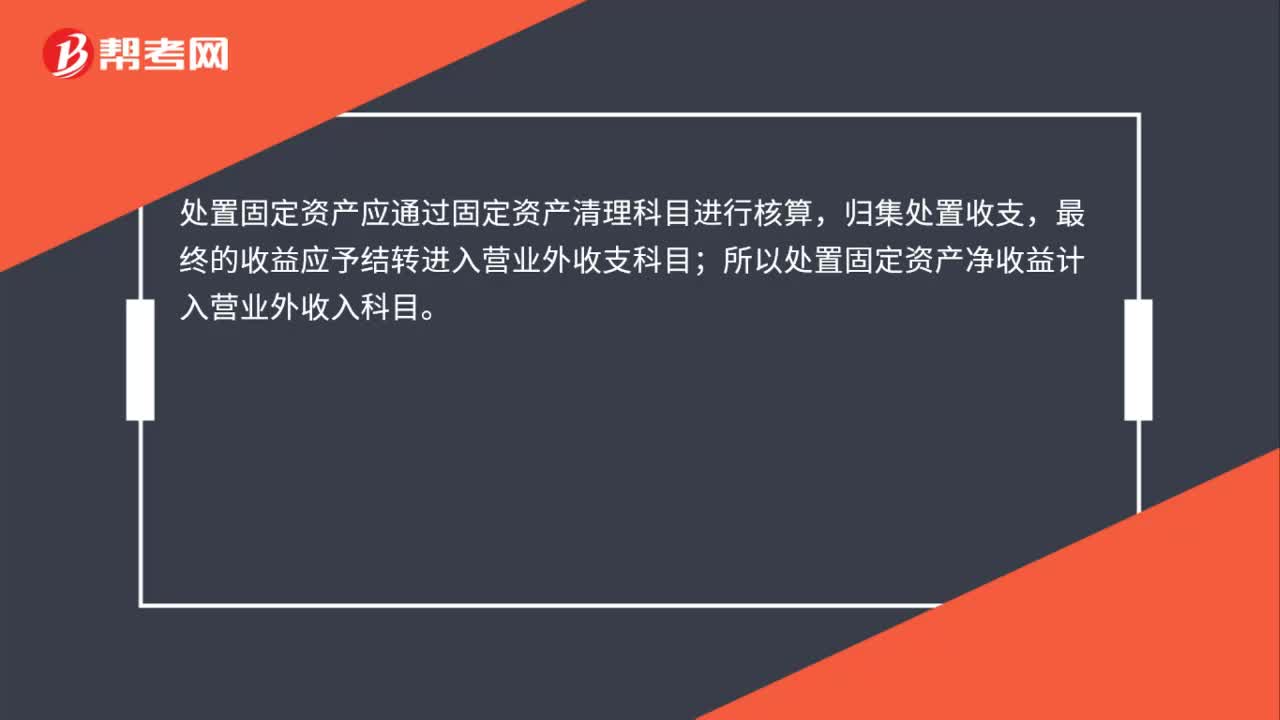

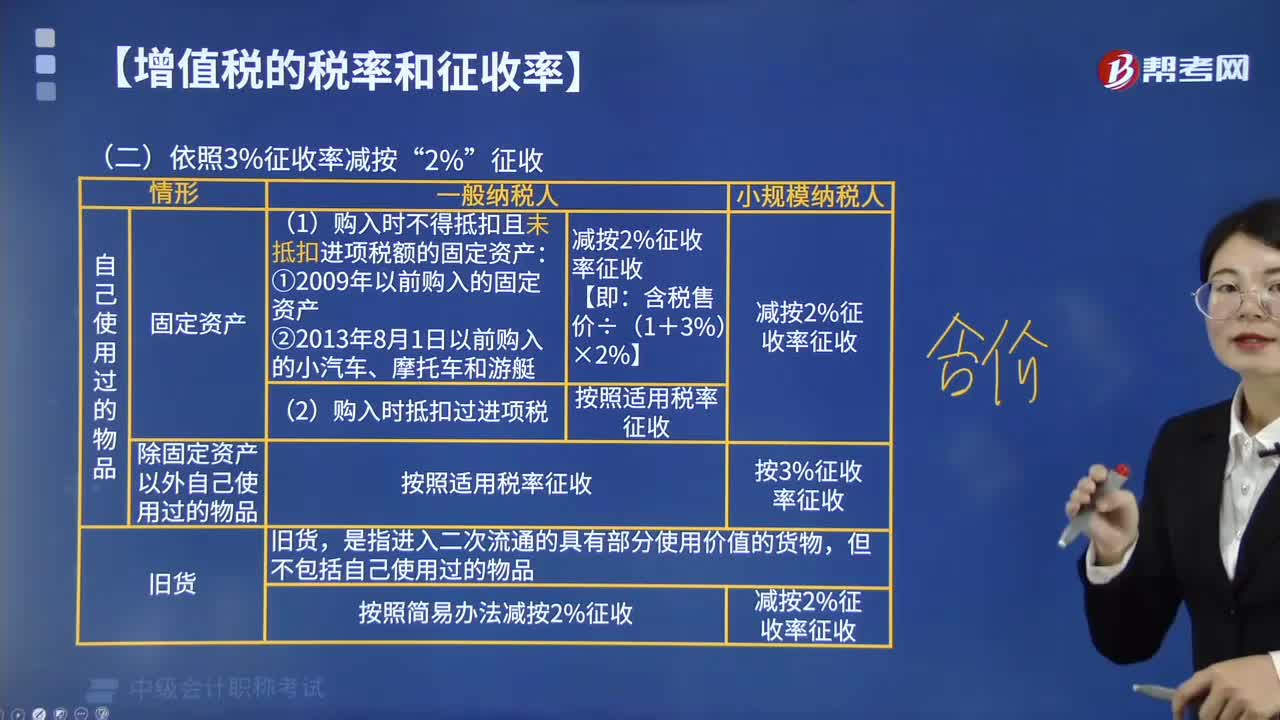

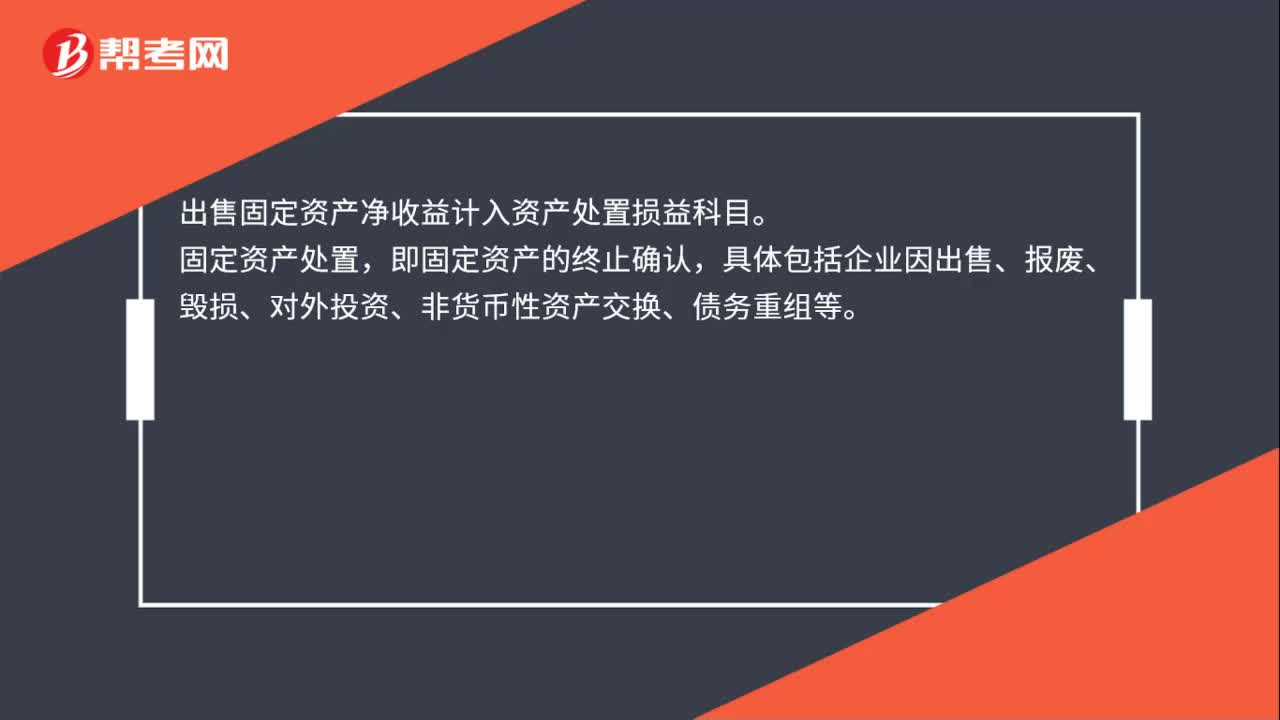

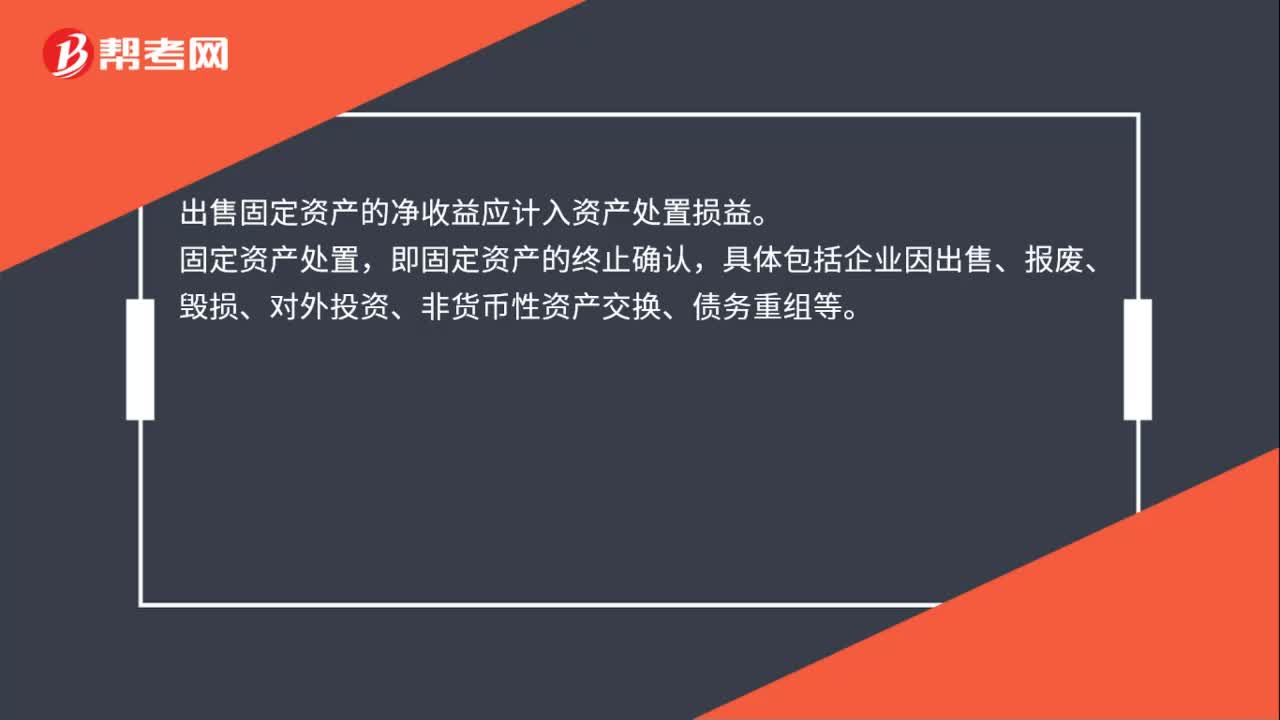

00:28出售固定資產(chǎn)的凈收益應(yīng)計入什么?:出售固定資產(chǎn)的凈收益應(yīng)計入什么?出售固定資產(chǎn)的凈收益應(yīng)計入資產(chǎn)處置損益。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:36

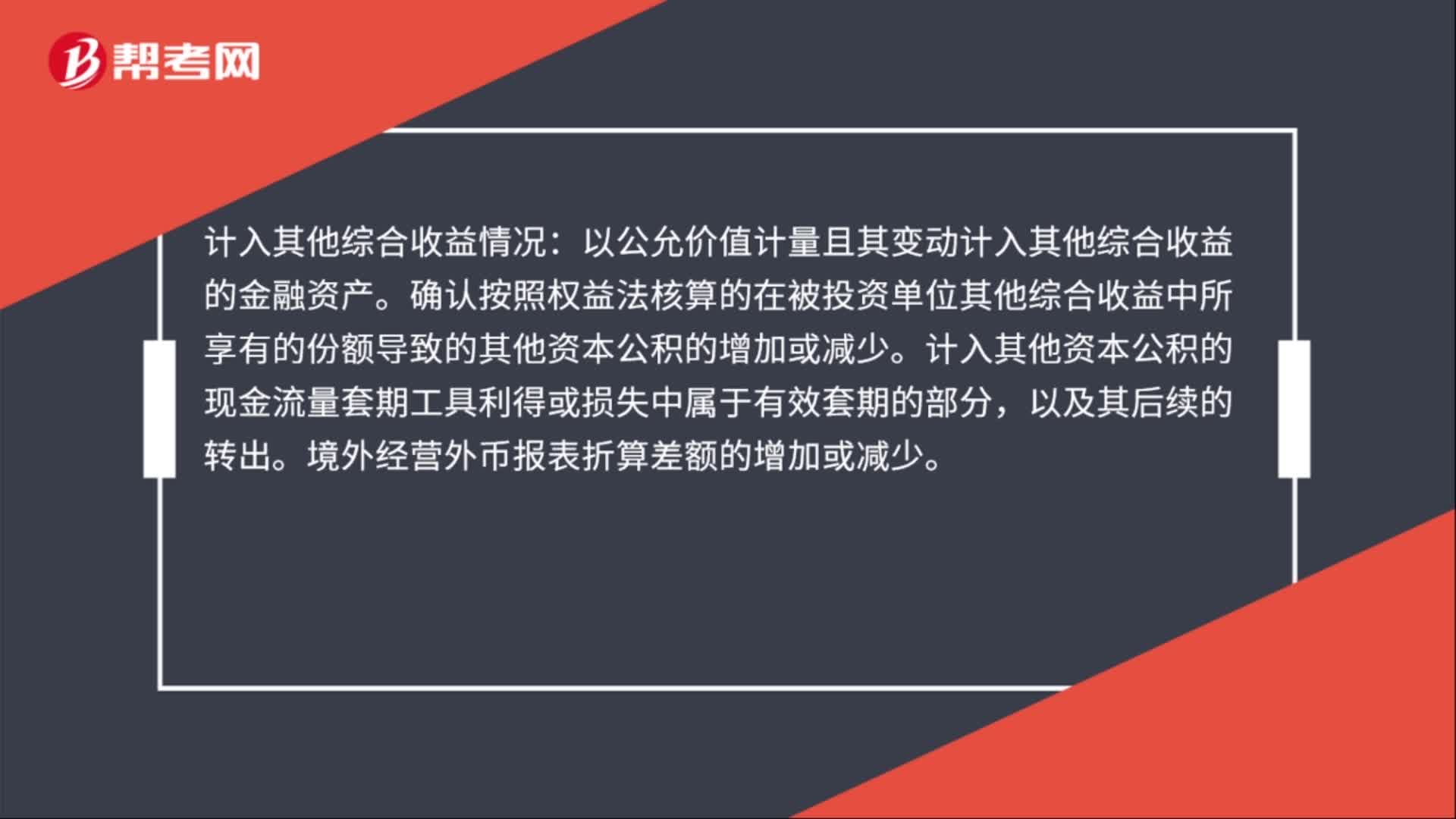

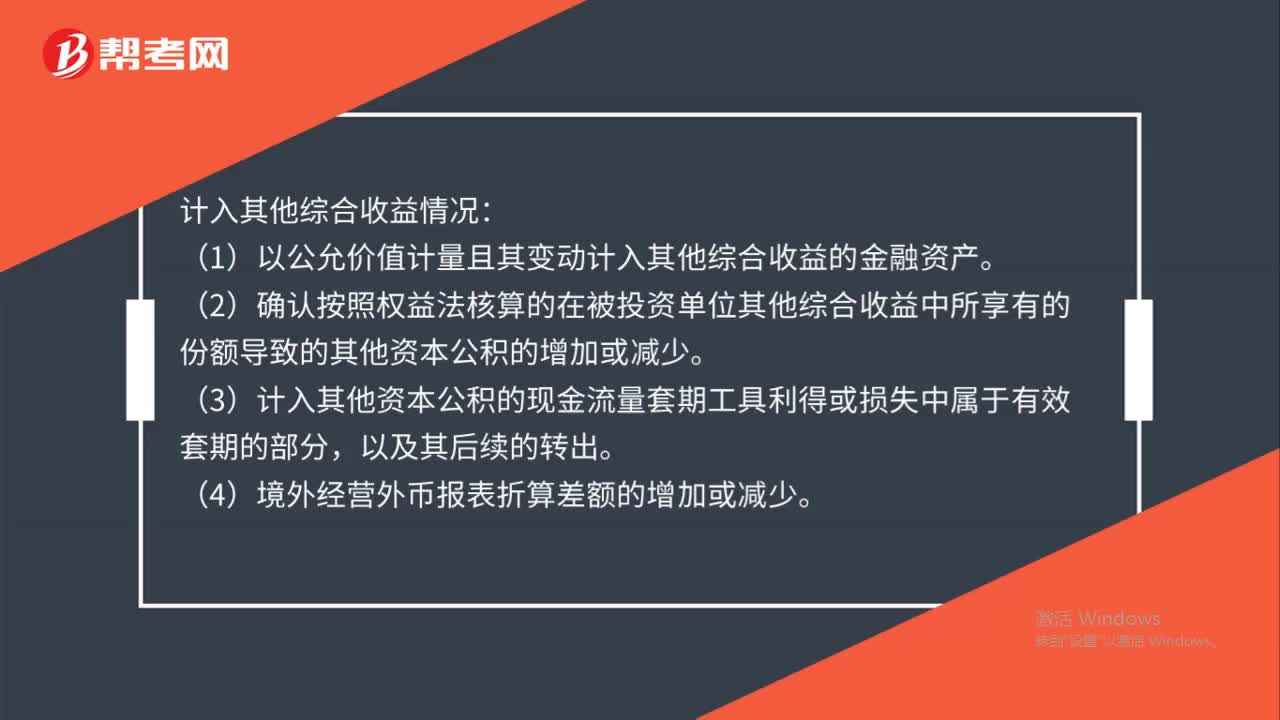

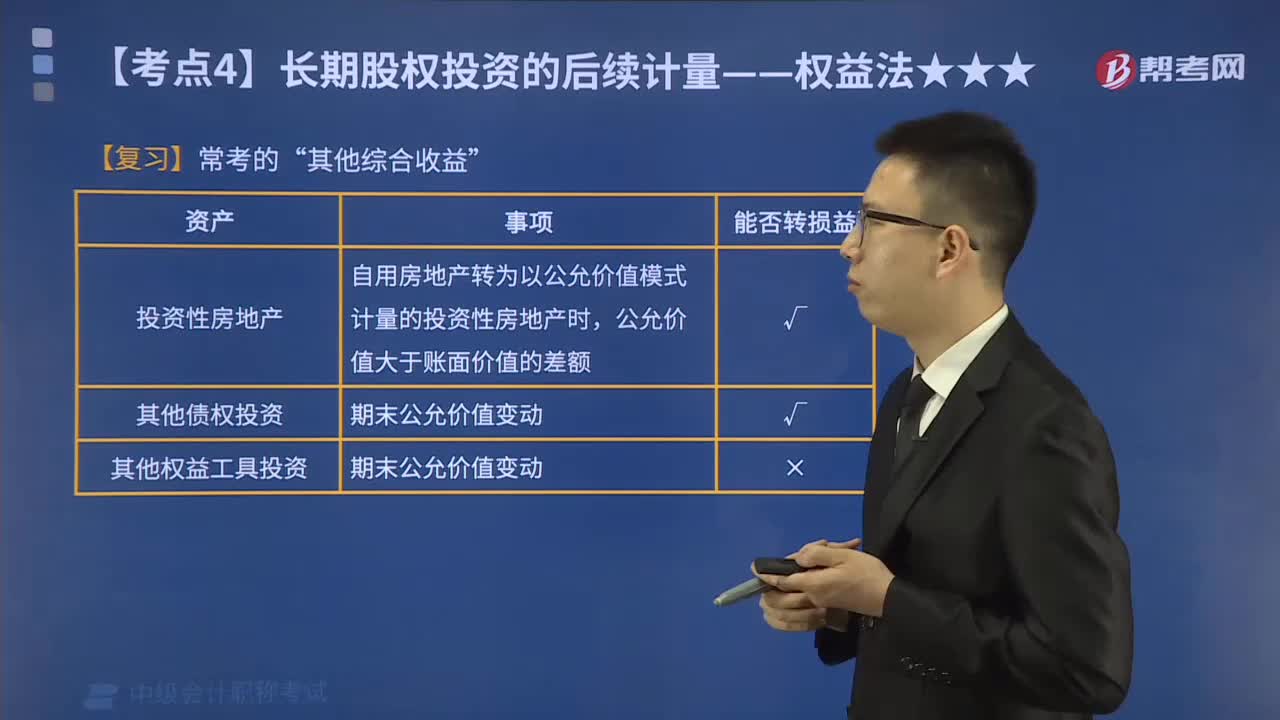

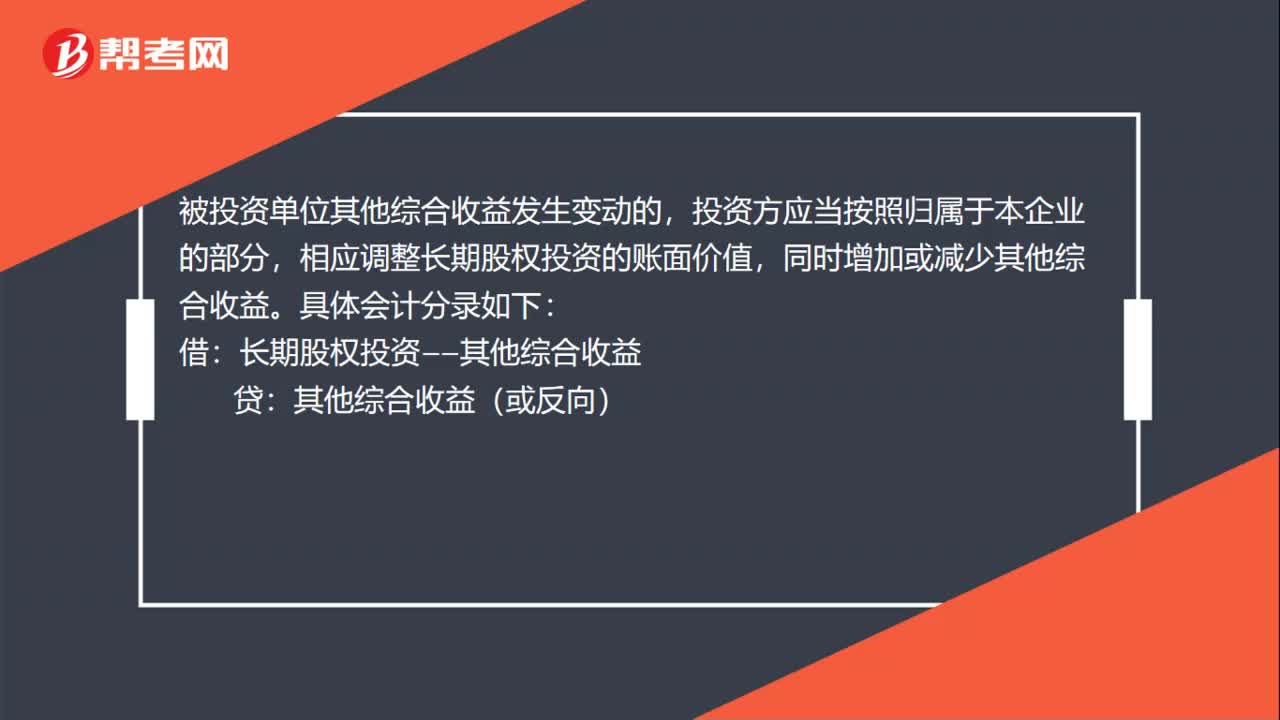

00:36被投資單位其他綜合收益變動的相關(guān)規(guī)定是什么?:被投資單位其他綜合收益變動的相關(guān)規(guī)定是什么?被投資單位其他綜合收益發(fā)生變動的,投資方應(yīng)當(dāng)按照歸屬于本企業(yè)的部分,相應(yīng)調(diào)整長期股權(quán)投資的賬面價值,同時增加或減少其他綜合收益。具體會計分錄如下:借:長期股權(quán)投資——其他綜合收益:貸其他綜合收益(或反向)

05:45

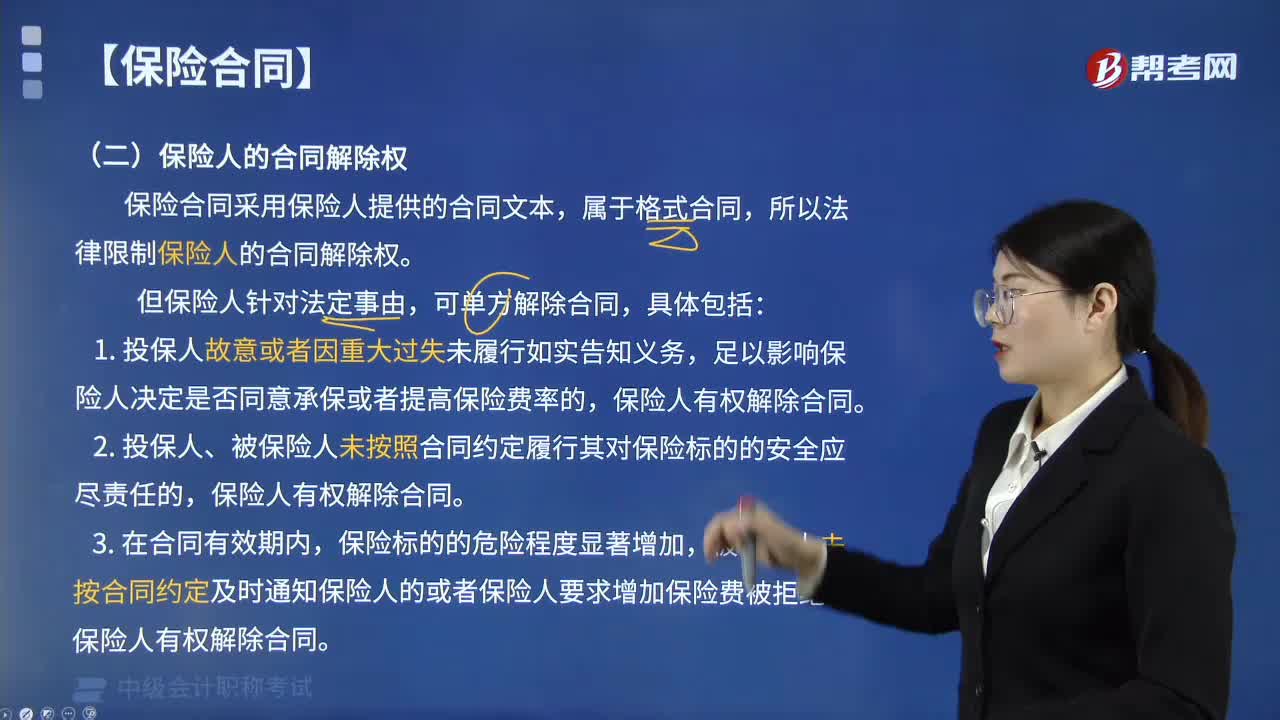

05:45什么情況下保險人可單方解除合同?:什么情況下保險人可單方解除合同?保險合同采用保險人提供的合同文本,所以法律限制保險人的合同解除權(quán)。但保險人針對法定事由,足以影響保險人決定是否同意承保或者提高保險費率的,2. 投保人、被保險人未按照合同約定履行其對保險標的的安全應(yīng)盡責(zé)任的,保險人有權(quán)解除合同。被保險人未按合同約定及時通知保險人的或者保險人要求增加保險費被拒絕的,5. 被保險人或者受益人未發(fā)生保險事故。

02:30

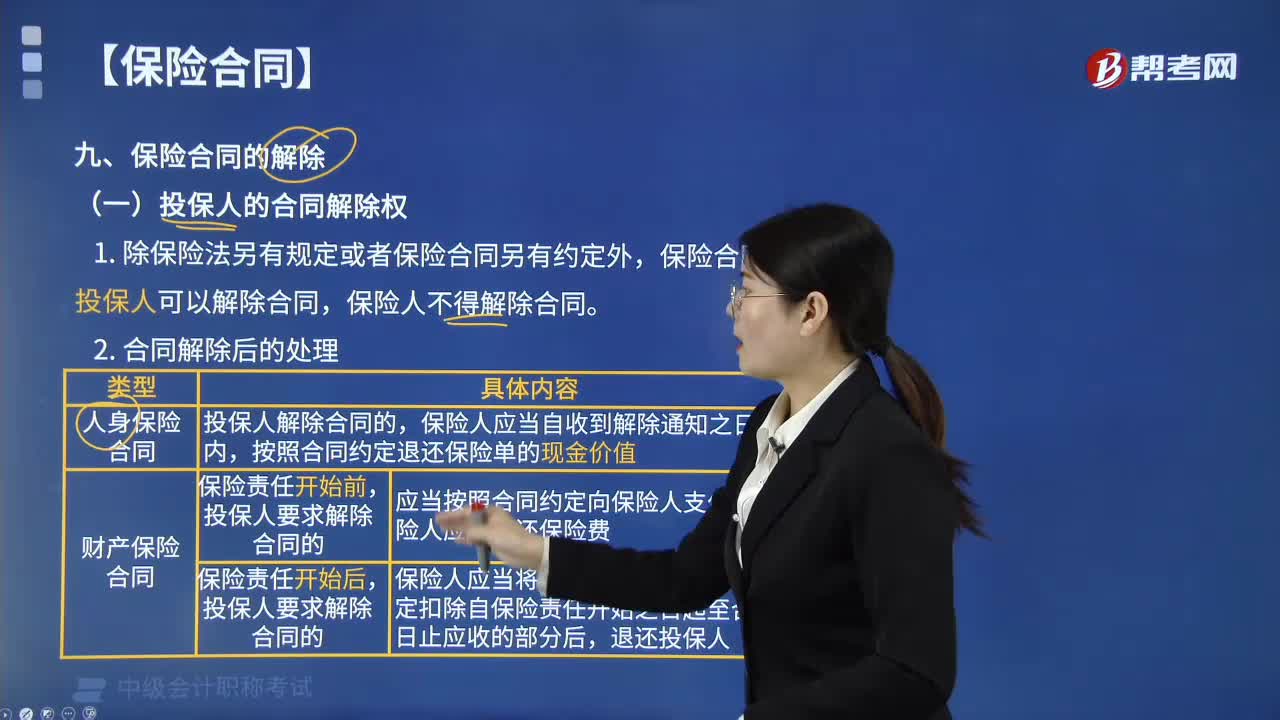

02:30什么情況下投保人可單方解除合同?:保險人不得解除合同。按照合同約定退還保險單的現(xiàn)金價值,投保人要求解除合同的。應(yīng)當(dāng)按照合同約定向保險人支付手續(xù)費,保險人應(yīng)當(dāng)退還保險費,投保人要求解除合同的。按照合同約定扣除自保險責(zé)任開始之日起至合同解除之日止應(yīng)收的部分后,A.人身保險合同中保險人應(yīng)自收到解除通知之日起30日內(nèi),B.財產(chǎn)保險保險責(zé)任開始前投保人要求解除合同的,C.財產(chǎn)保險保險責(zé)任開始前投保人要求解除合同的保險人應(yīng)當(dāng)退還保險費

00:15

00:15債務(wù)重組收益計入哪里?:債務(wù)重組收益計入哪里?債務(wù)人的債務(wù)重組收益是計入“營業(yè)外收入”的,表示的是債權(quán)人作出讓步的金額。

01:53

01:53受益人在哪些情況下喪失受益權(quán)?:受益人在哪些情況下喪失受益權(quán)?受益人故意造成被保險人死亡、傷殘、疾病的,保險人應(yīng)當(dāng)按照合同約定向其他享有權(quán)利的受益人退還保險單的現(xiàn)金價值。①保險金作為被保險人的遺產(chǎn)。②由保險人履行給付保險金,張某為其妻子(完全民事行為能力人)投保了一份以死亡為給付保險金條件的人身保險。A.張某指定小張為受益人時,B.張某以其妻子為被保險人應(yīng)當(dāng)經(jīng)過其同意并認可保險金額,C.張某以簽發(fā)的保險單質(zhì)押的:

00:22

00:22其他權(quán)益變動是什么?:其他權(quán)益變動是什么?其他權(quán)益變動是說被投資方除了凈利潤和其他綜合收益變動之外的所有者權(quán)益的變動所要確認的份額,計入是“長期股權(quán)投資——其他權(quán)益變動”

00:56

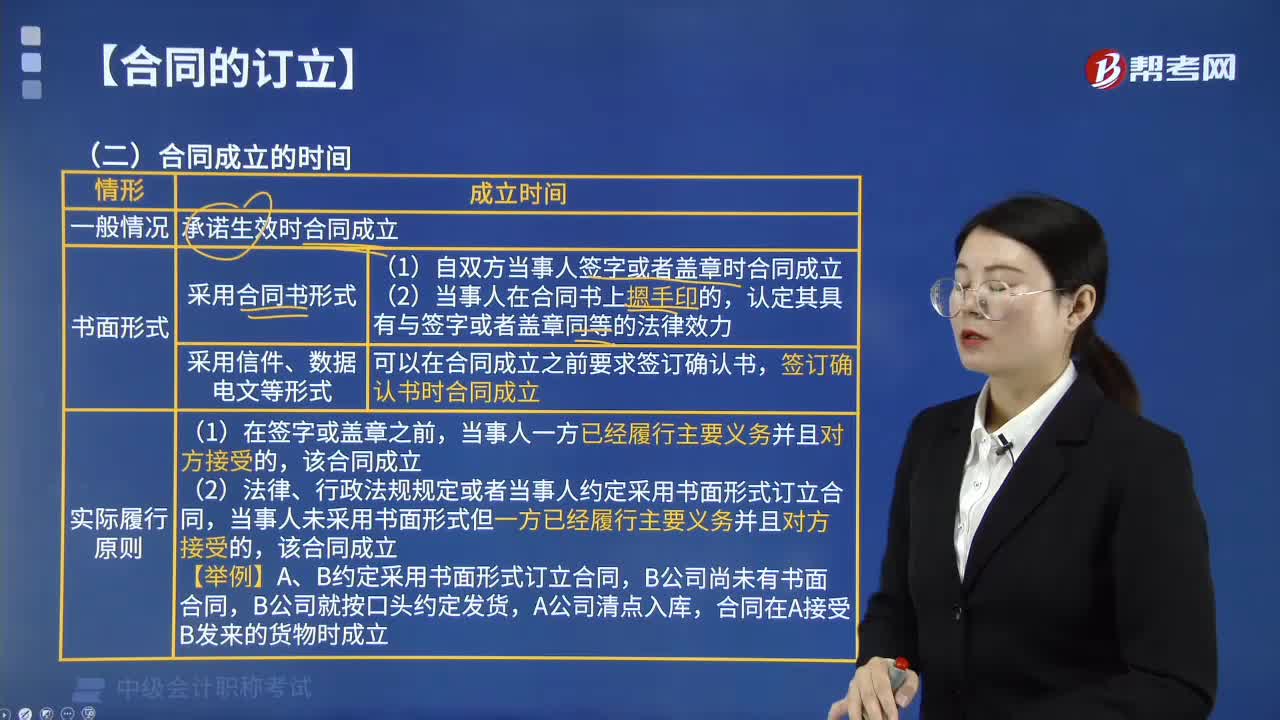

00:56公司決議不成立的情況是什么?:公司決議不成立的情況:公司未召開會議的,但依據(jù)公司法或者公司章程規(guī)定可以不召開股東會或者股東大會直接作出決定。并由全體股東在決定上簽名、蓋章的除外;公司未對決議事項進行表決的;出席會議的人數(shù)或者股東所持表決權(quán)不符合公司法或者公司章程規(guī)定的會議的表決結(jié)果未達到公司法或者公司章程規(guī)定的通過比例的5.導(dǎo)致決議不成立的其他情形

03:35

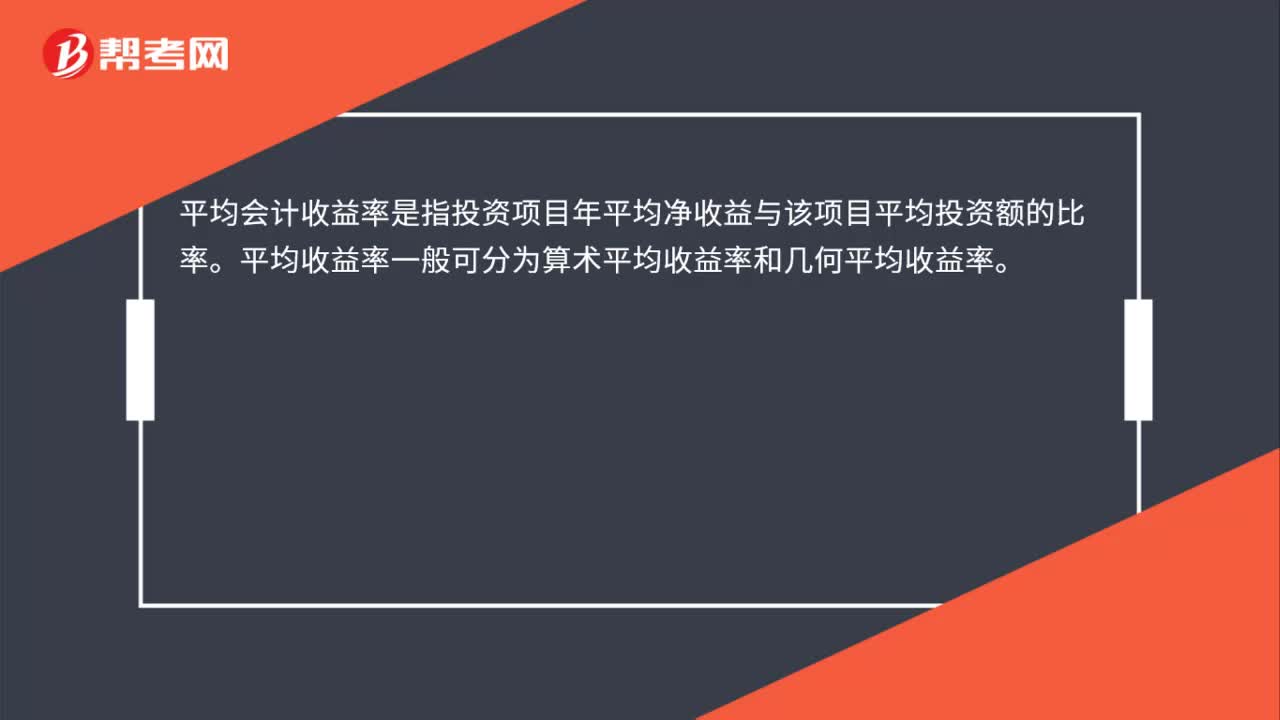

03:35什么是資產(chǎn)收益的含義與計算?:什么是資產(chǎn)收益的含義與計算?資產(chǎn)的收益是指資產(chǎn)的價值在一定時期的增值。怎么來表示資產(chǎn)收益?如現(xiàn)金凈收入、期末資產(chǎn)價值相比期初的升值,資產(chǎn)的收益率或報酬率。資產(chǎn)增值量與期初資產(chǎn)價值(價格)的比值,如利息收益率、資本利得收益率。單期資產(chǎn)收益率=資產(chǎn)的收益額÷期初資產(chǎn)的價值(價格),=(利息或股息收益+資本利得)÷期初資產(chǎn)的價值(價格),=利息收益率或股息收益率+資本利得收益率。

00:31

00:31其他應(yīng)收款項是什么?:其他應(yīng)收款項是指企業(yè)除買入返售金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利、應(yīng)收利息、應(yīng)收代位追償款、應(yīng)收分保賬款、應(yīng)收分保合同準備金、長期應(yīng)收款等以外的其他各種應(yīng)收及暫付款項。

00:33

00:33其他綜合收益包括哪些?:其他綜合收益包括哪些?其他綜合收益,是指企業(yè)根據(jù)其他會計準則規(guī)定未在當(dāng)期損益中確認的各項利得和損失。其他綜合收益包括以后會計期間不能重分類進損益的其他綜合收益和以后會計期間滿足規(guī)定條件時,將重分類進損益的其他綜合收益兩類。

00:21

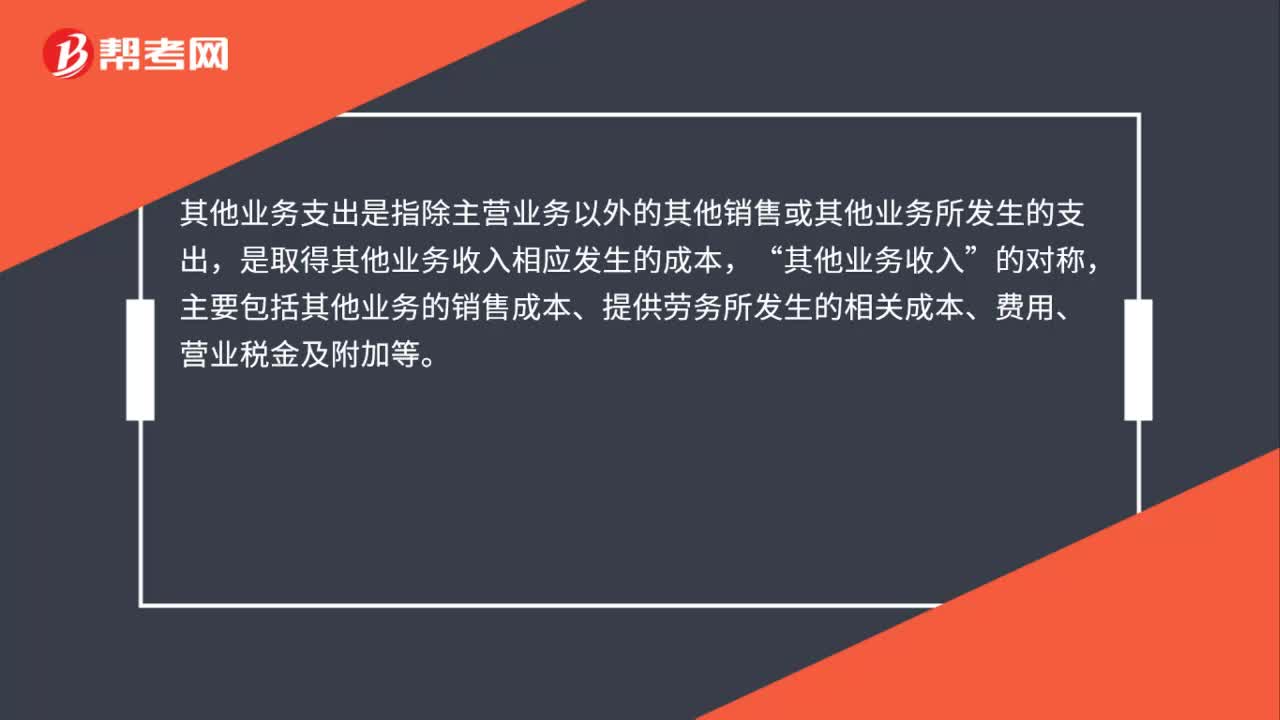

00:21其他業(yè)務(wù)利潤是什么?:其他業(yè)務(wù)利潤是什么?其他業(yè)務(wù)利潤是其他業(yè)務(wù)收入減去其他業(yè)務(wù)支出的差額。計算公式:其他業(yè)務(wù)利潤=其他業(yè)務(wù)收入-其他業(yè)務(wù)成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日