中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

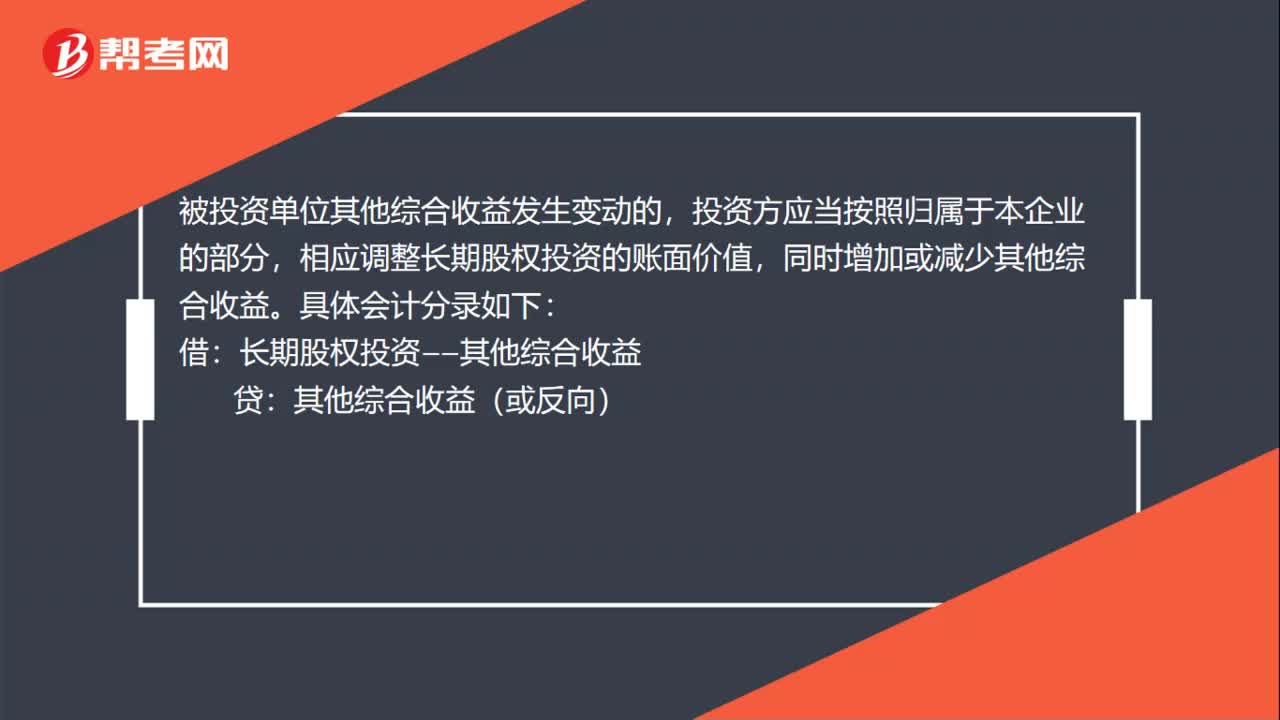

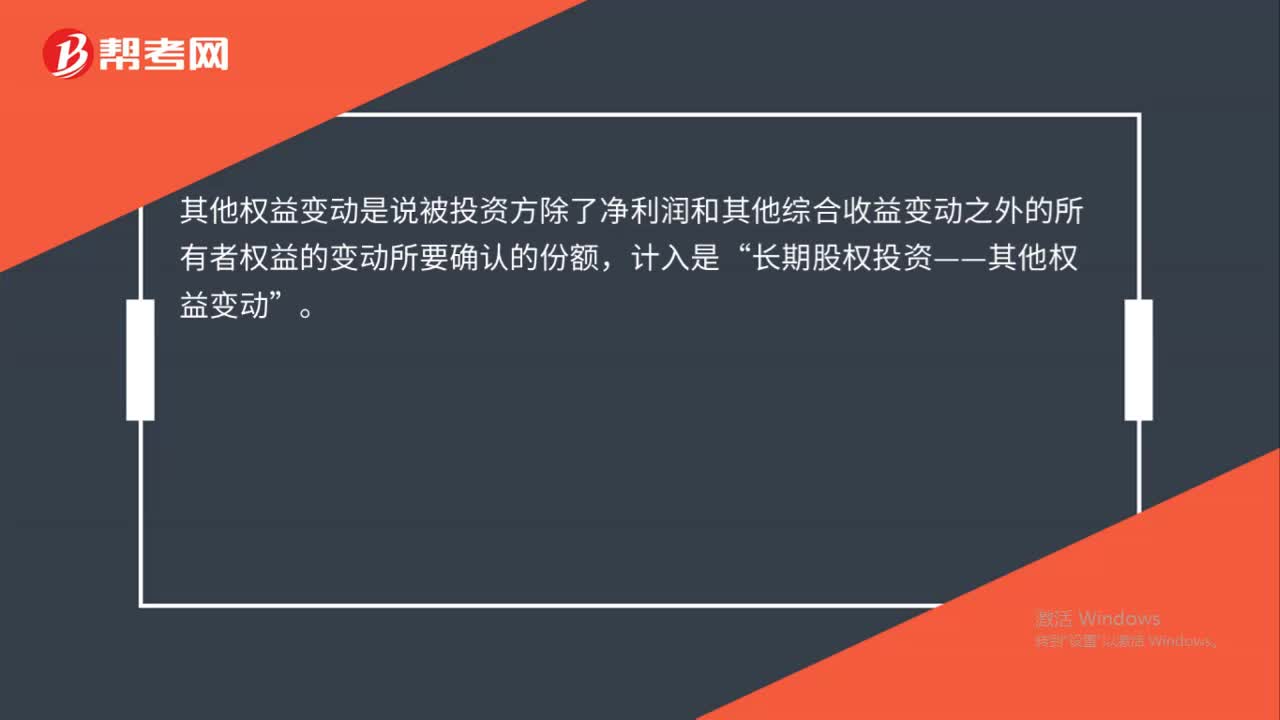

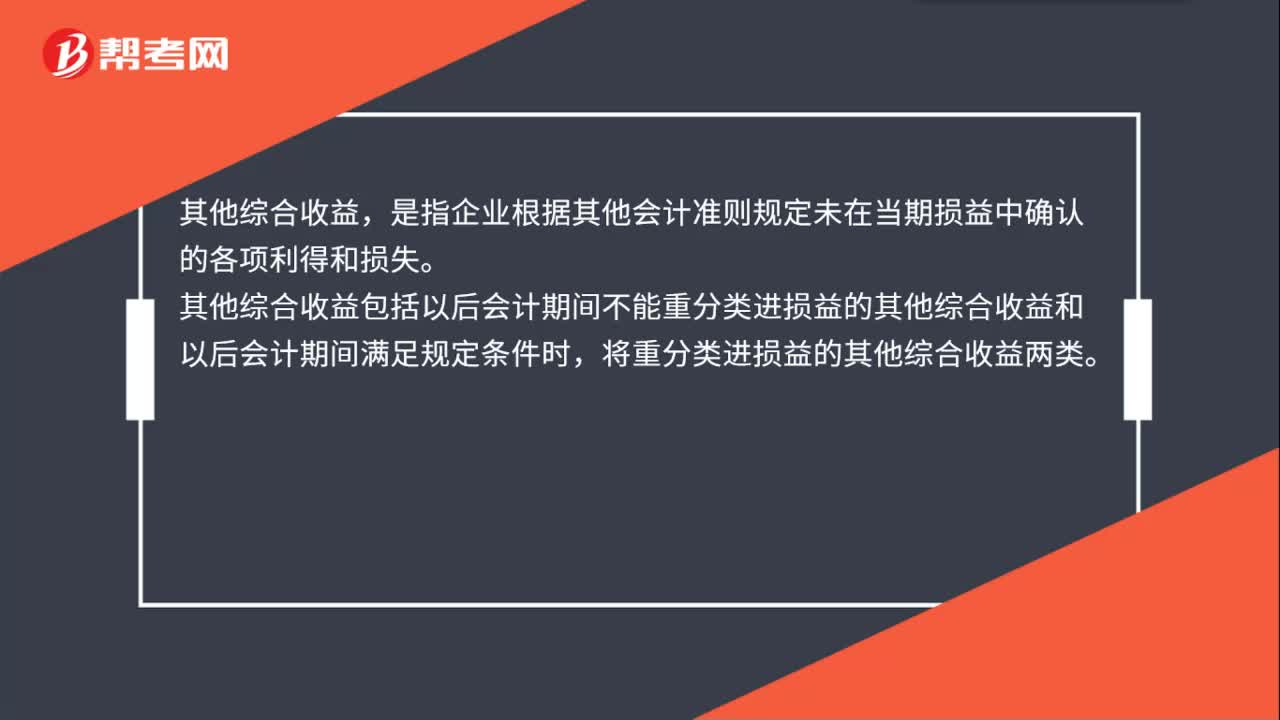

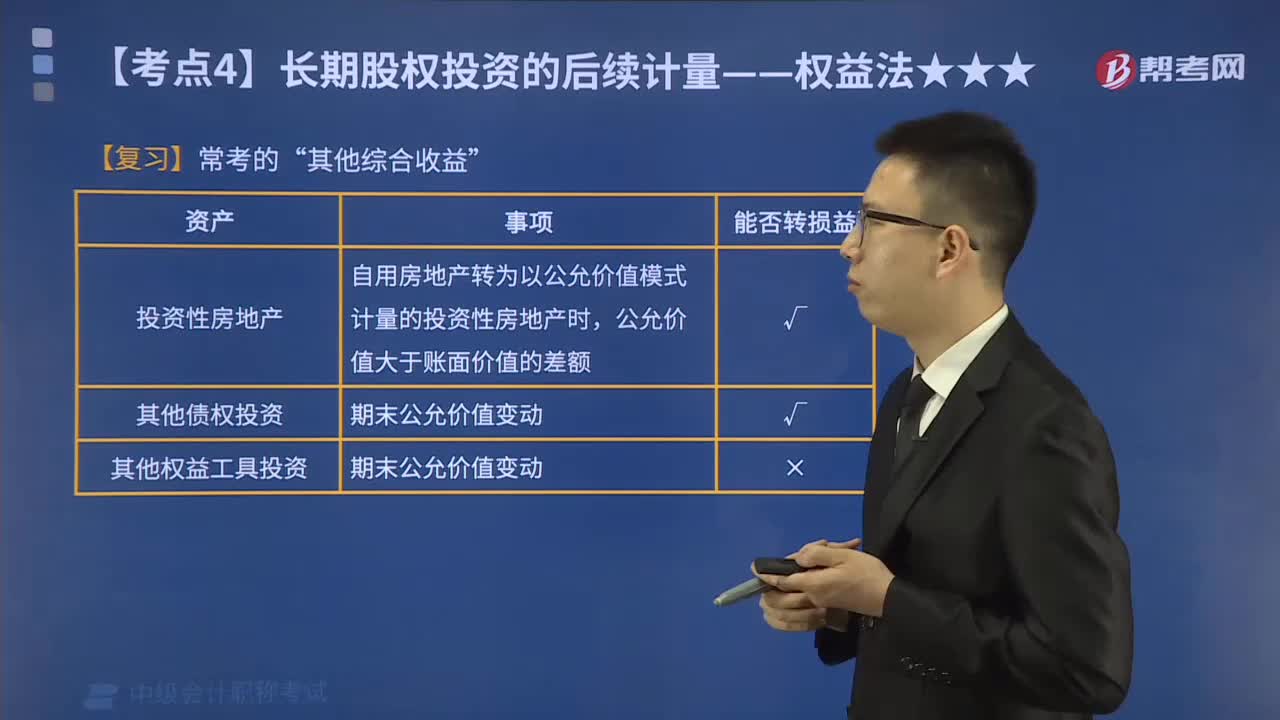

被投資單位其他綜合收益發(fā)生變動(dòng)應(yīng)怎樣進(jìn)行會(huì)計(jì)處理?

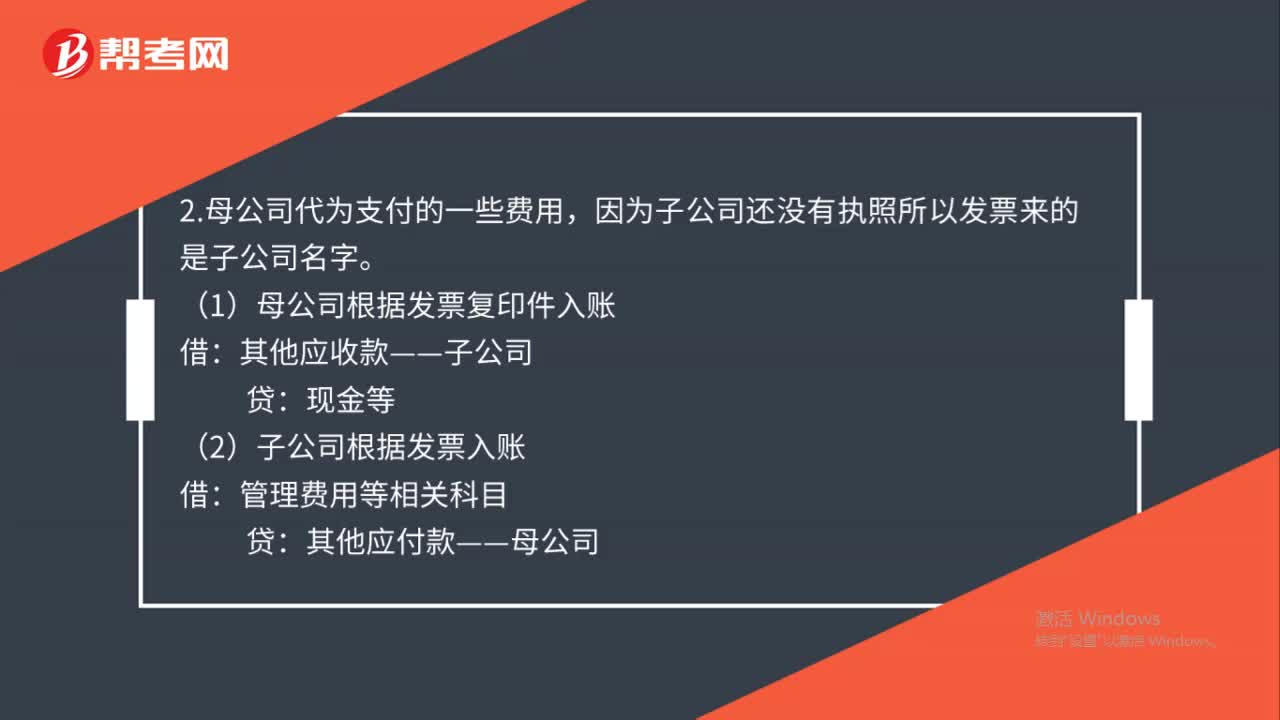

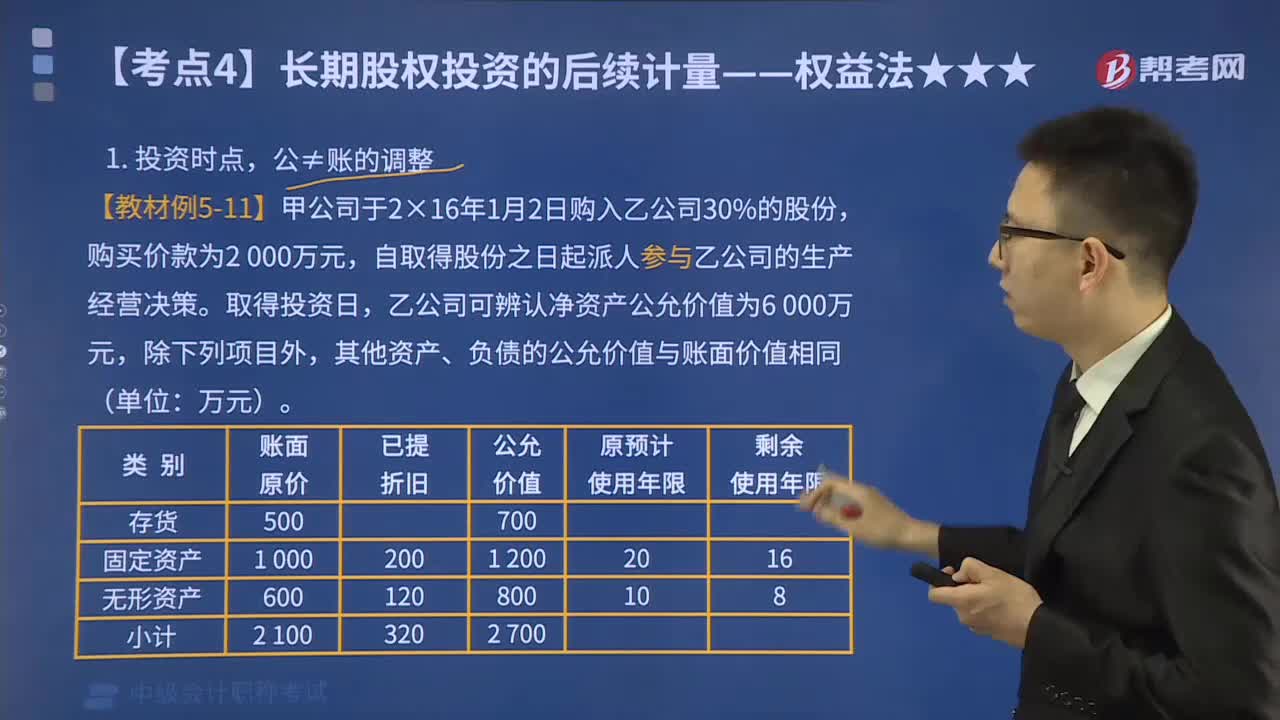

權(quán)益法中公≠帳應(yīng)怎樣進(jìn)行調(diào)整?

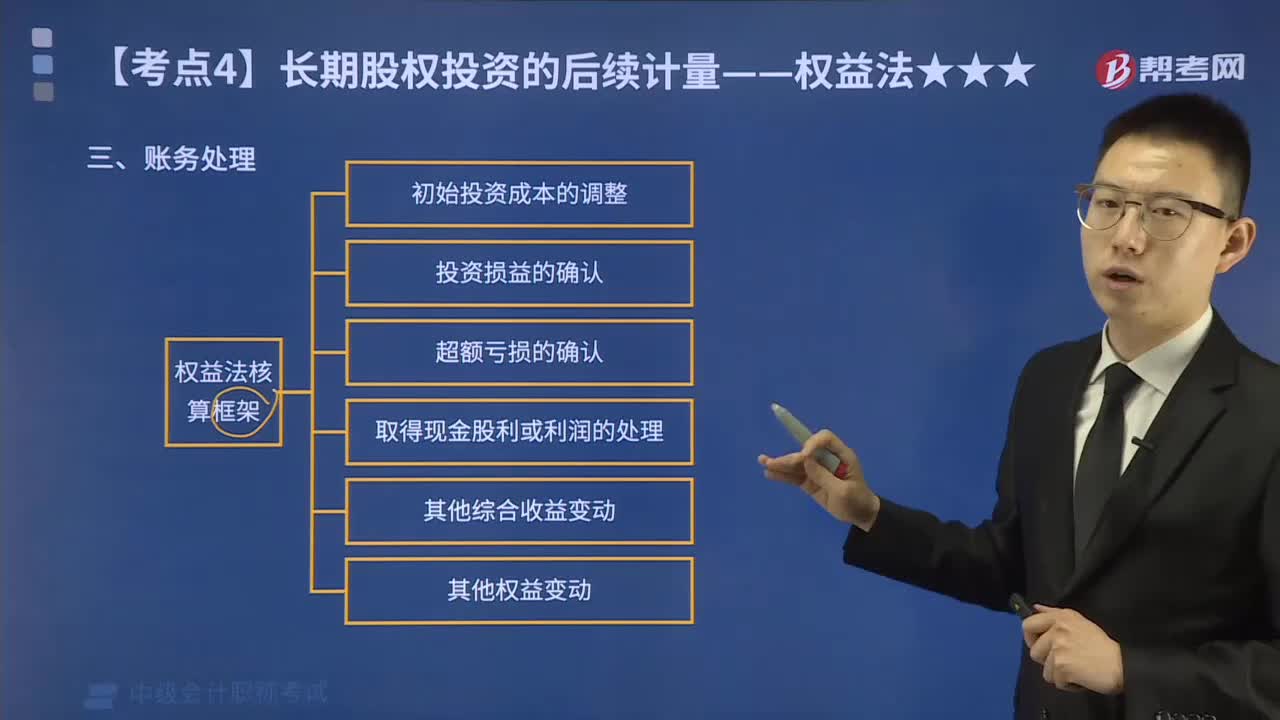

長期股權(quán)投資的權(quán)益法如何進(jìn)行賬務(wù)處理?

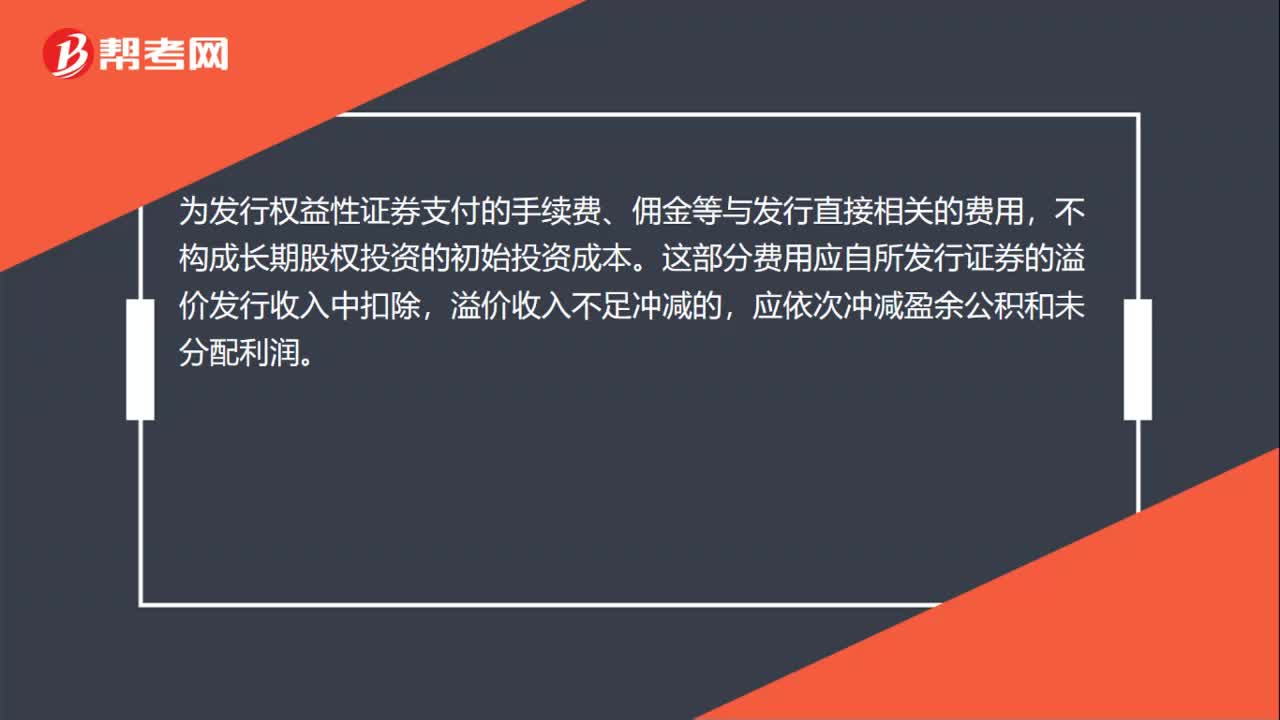

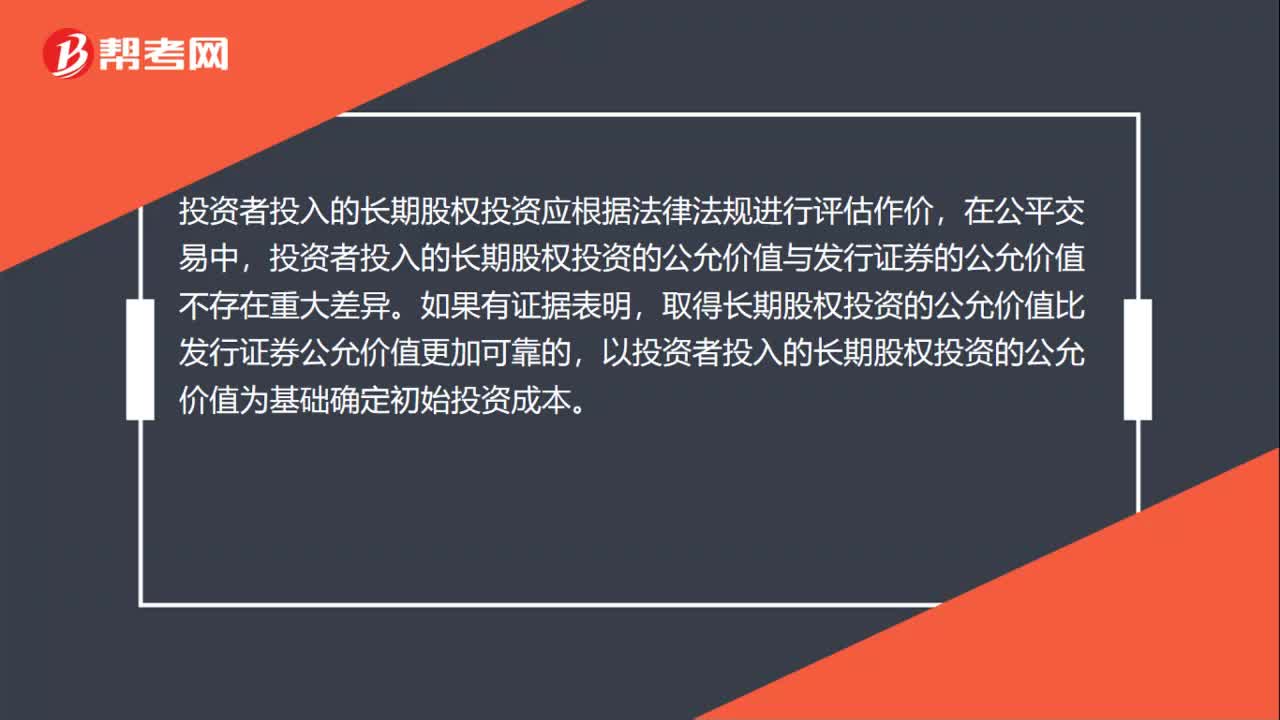

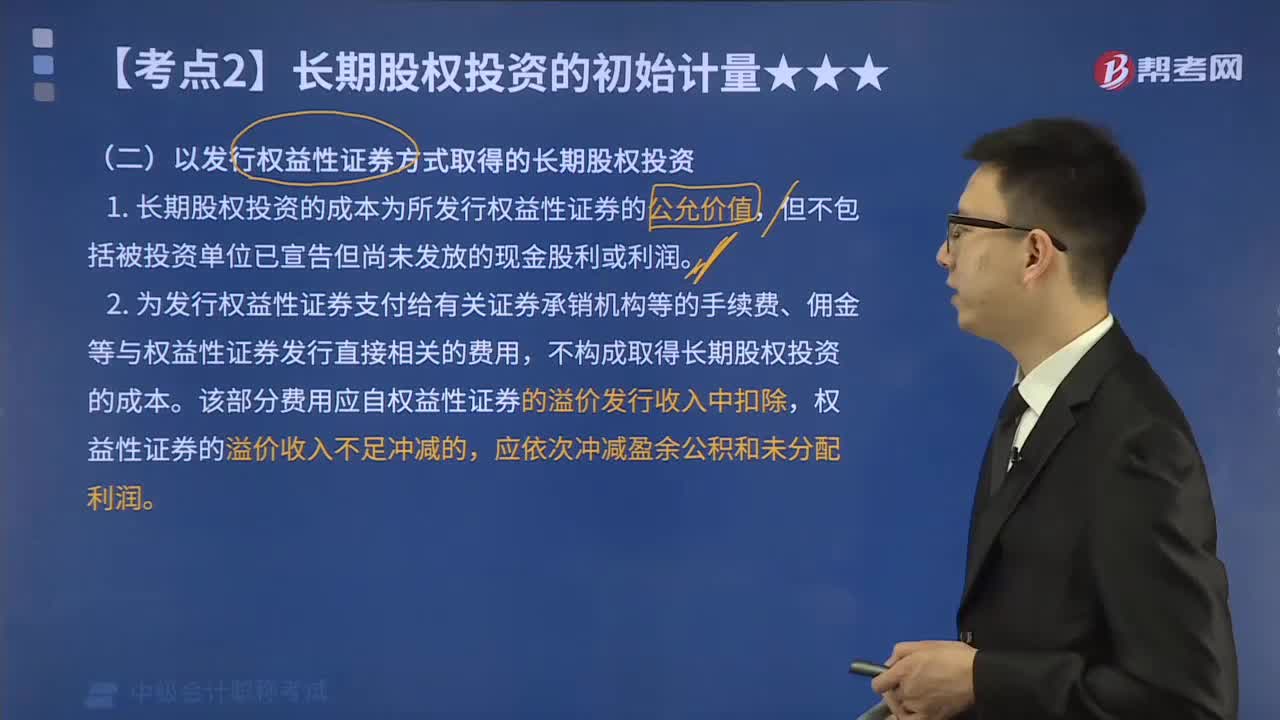

以發(fā)行權(quán)益性證券方式取得的長期股權(quán)投資如何進(jìn)行會(huì)計(jì)處理?

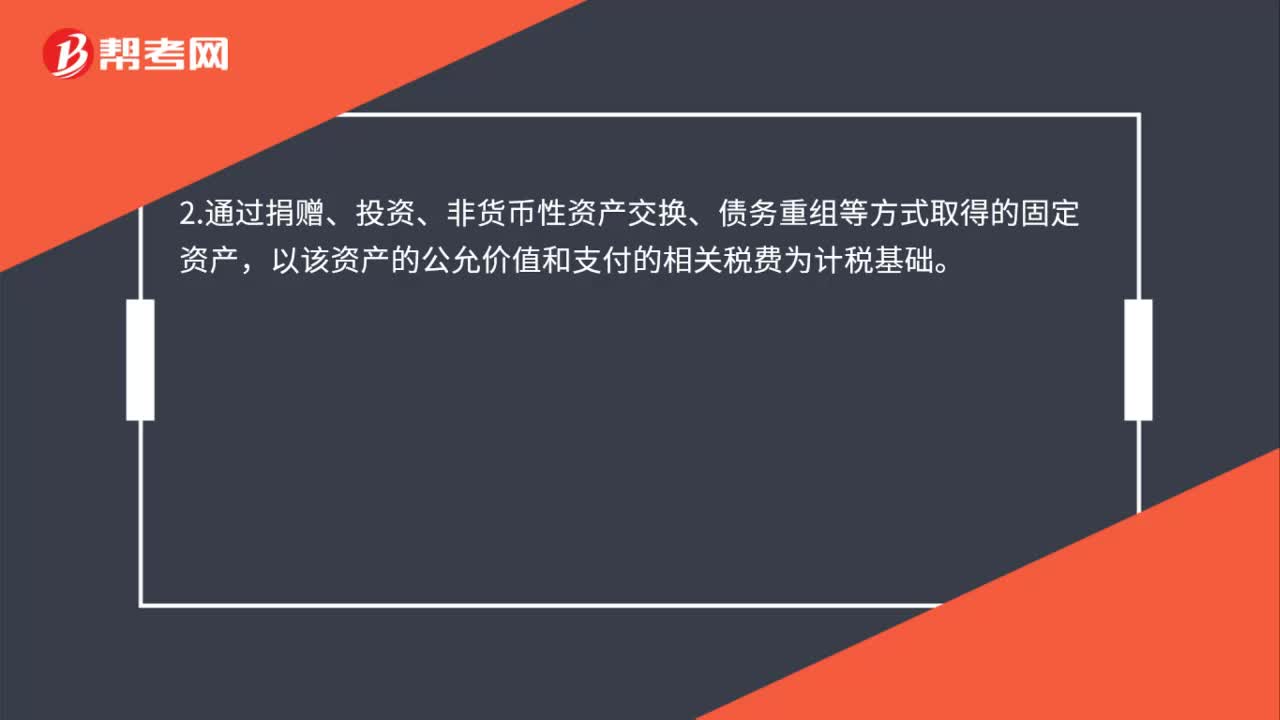

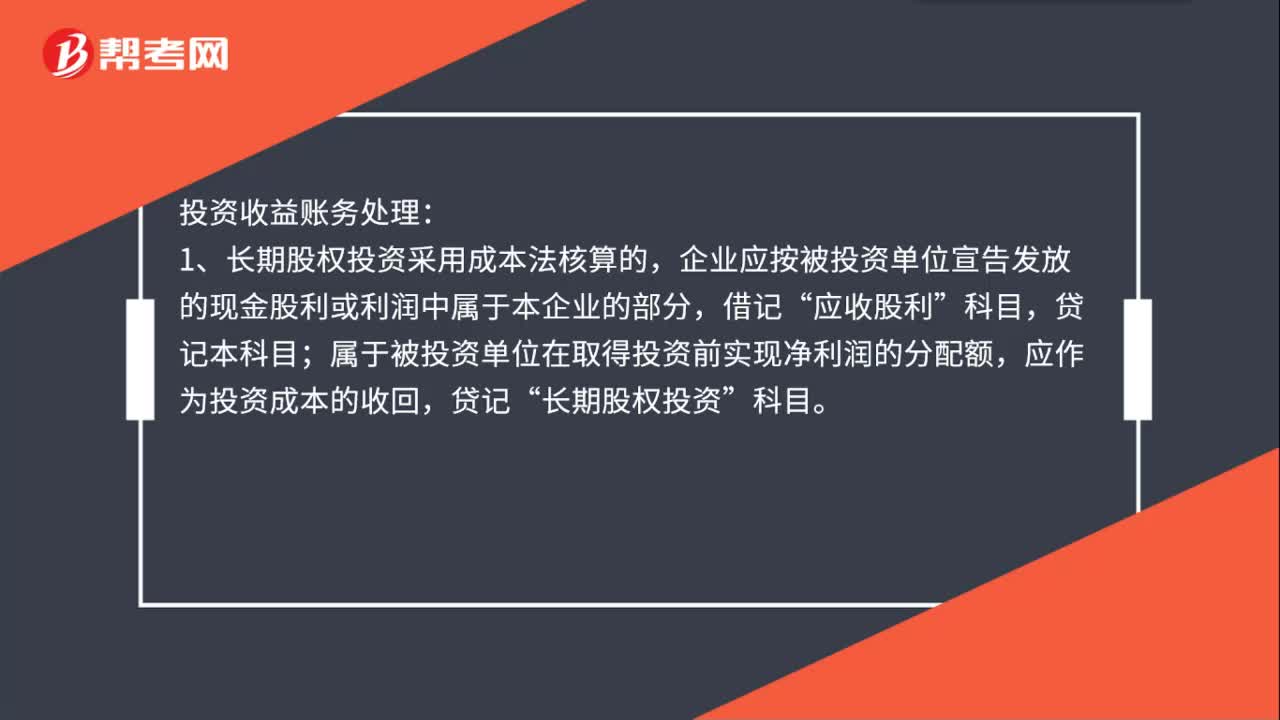

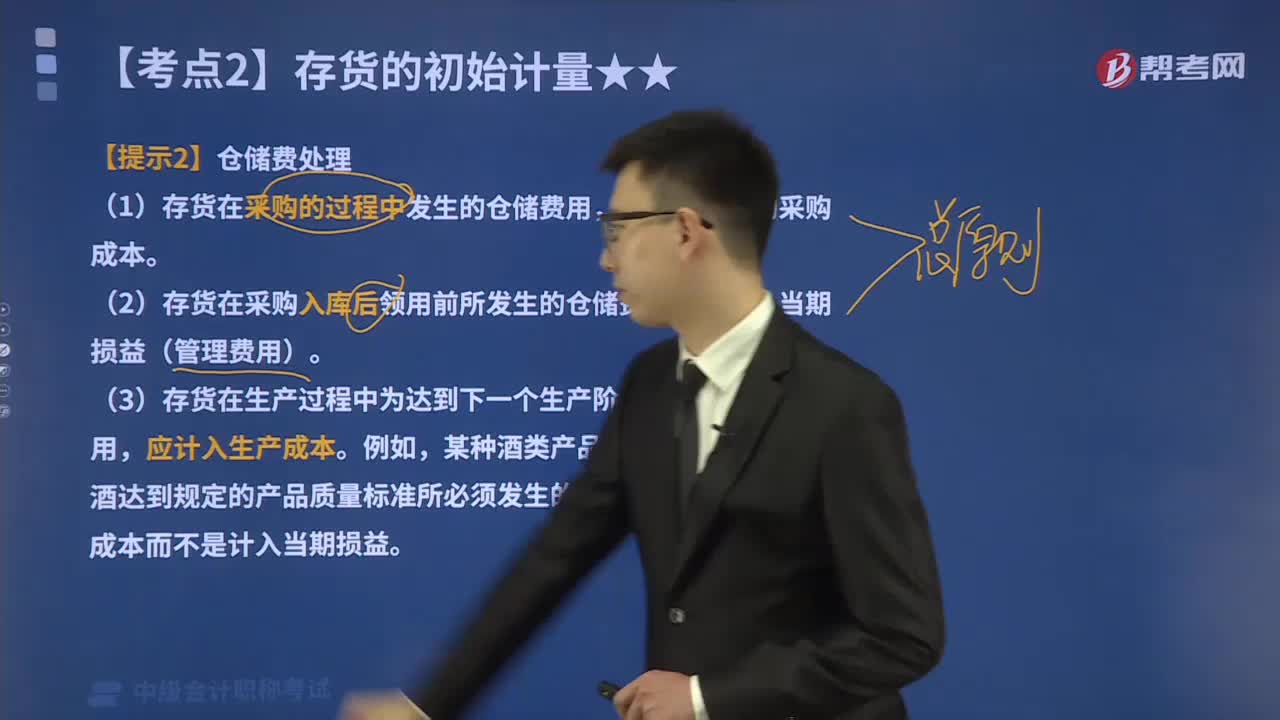

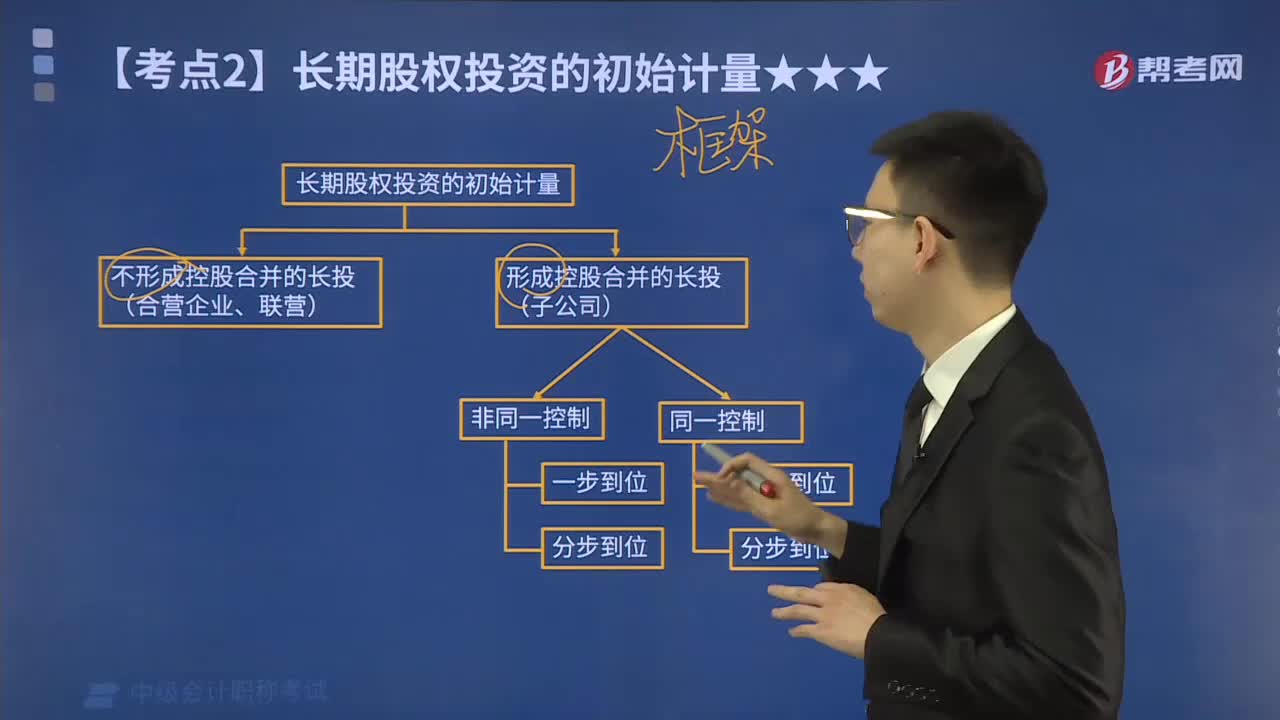

長期股權(quán)投資應(yīng)怎樣進(jìn)行初始計(jì)量?

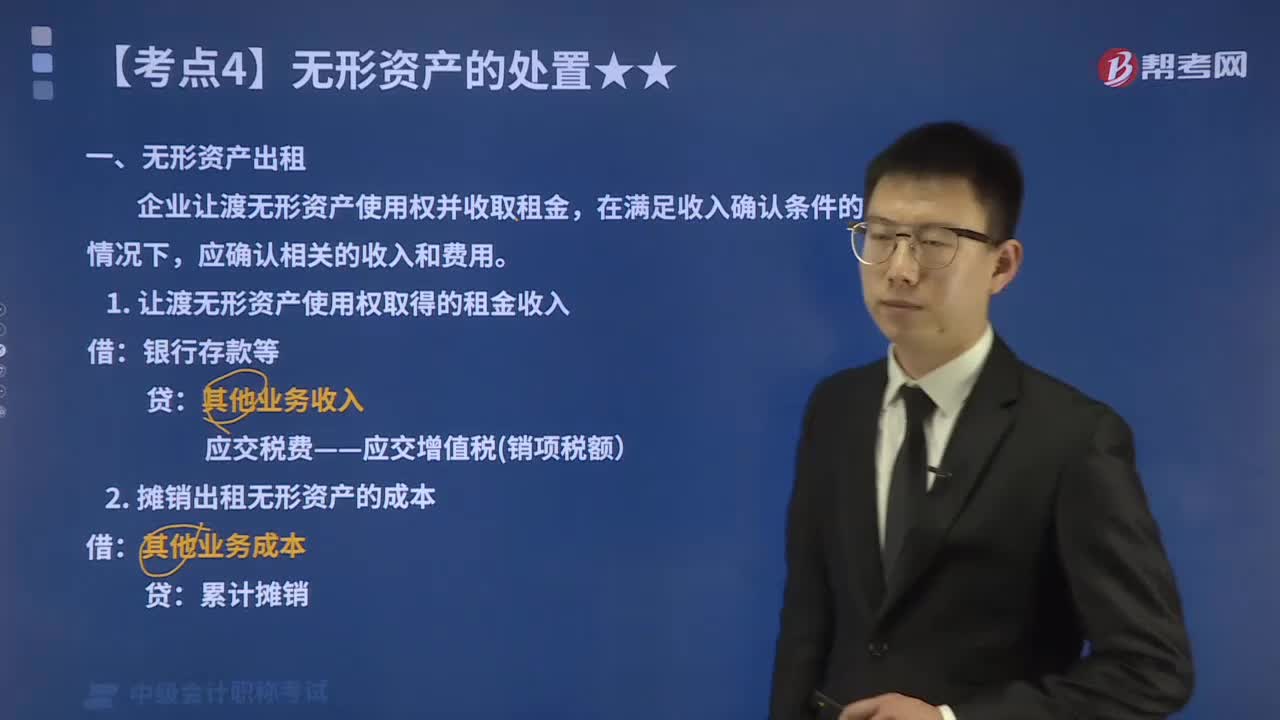

企業(yè)對(duì)無形資產(chǎn)的出租應(yīng)怎樣進(jìn)行會(huì)計(jì)核算?

使用壽命有限的無形資產(chǎn)攤銷怎樣進(jìn)行會(huì)計(jì)處理?

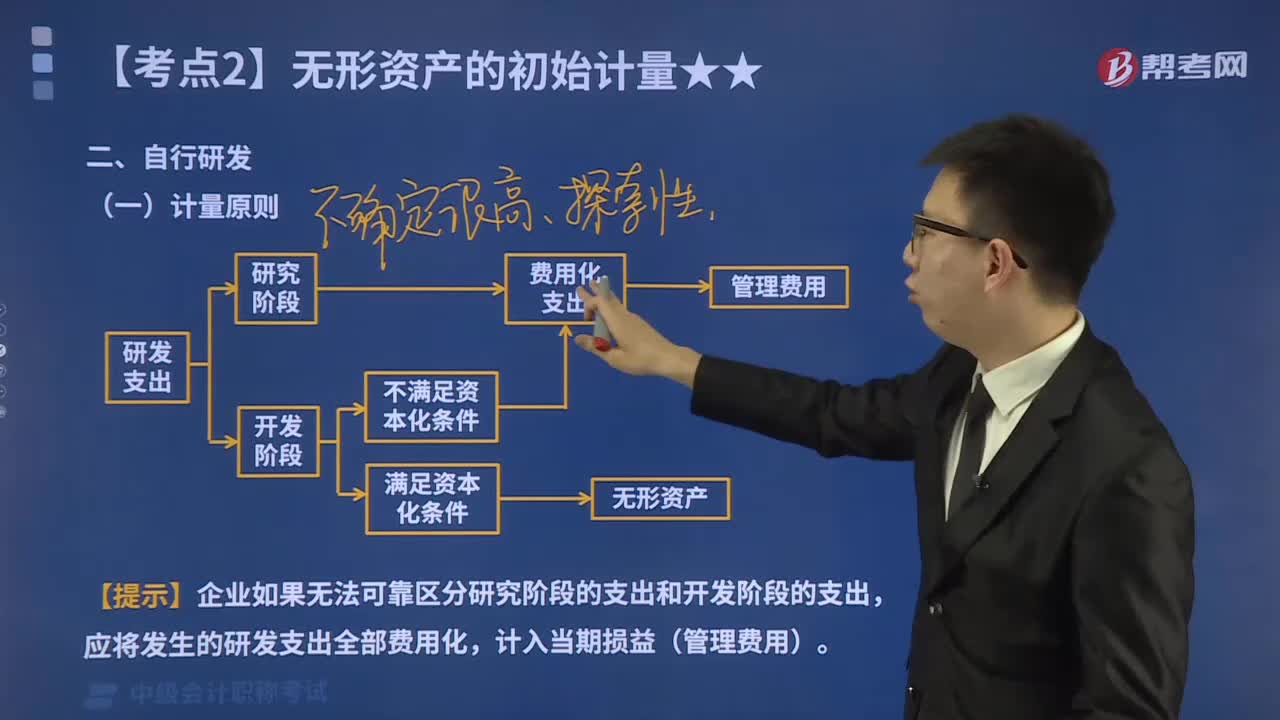

自行研發(fā)及投資者投入的無形資產(chǎn)如何進(jìn)行初始計(jì)量?

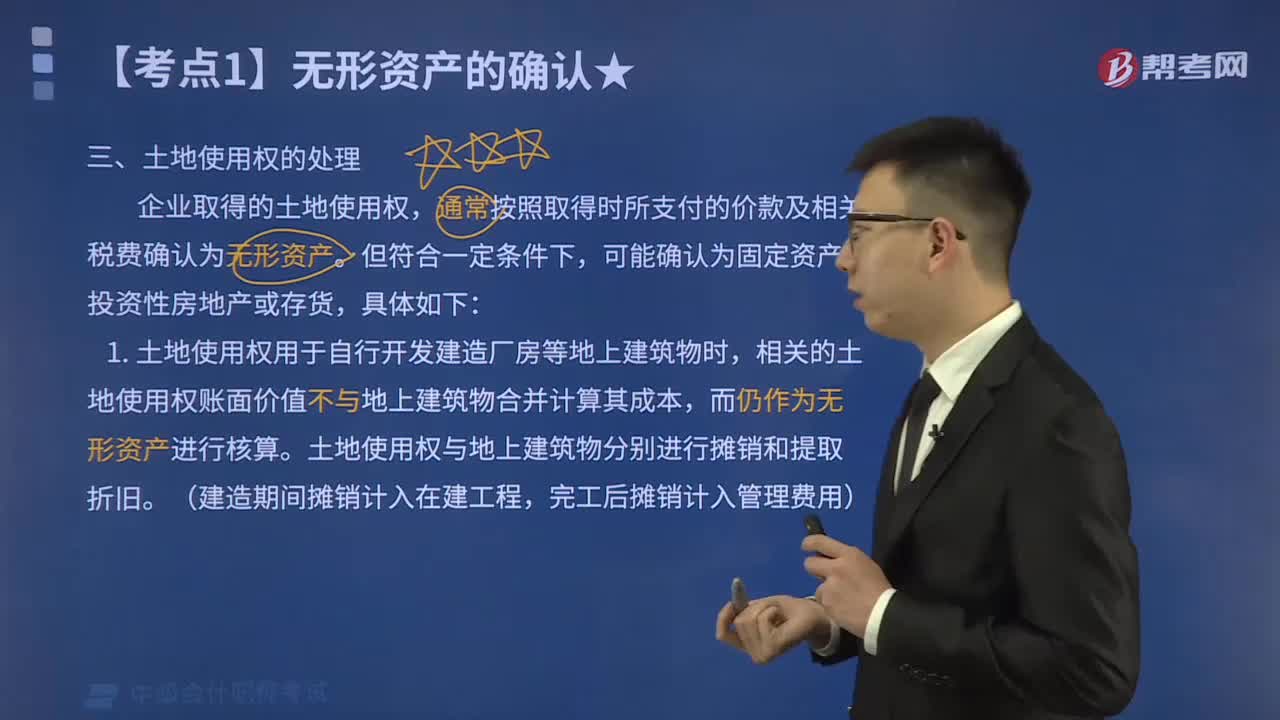

土地使用權(quán)應(yīng)怎樣進(jìn)行會(huì)計(jì)處理?

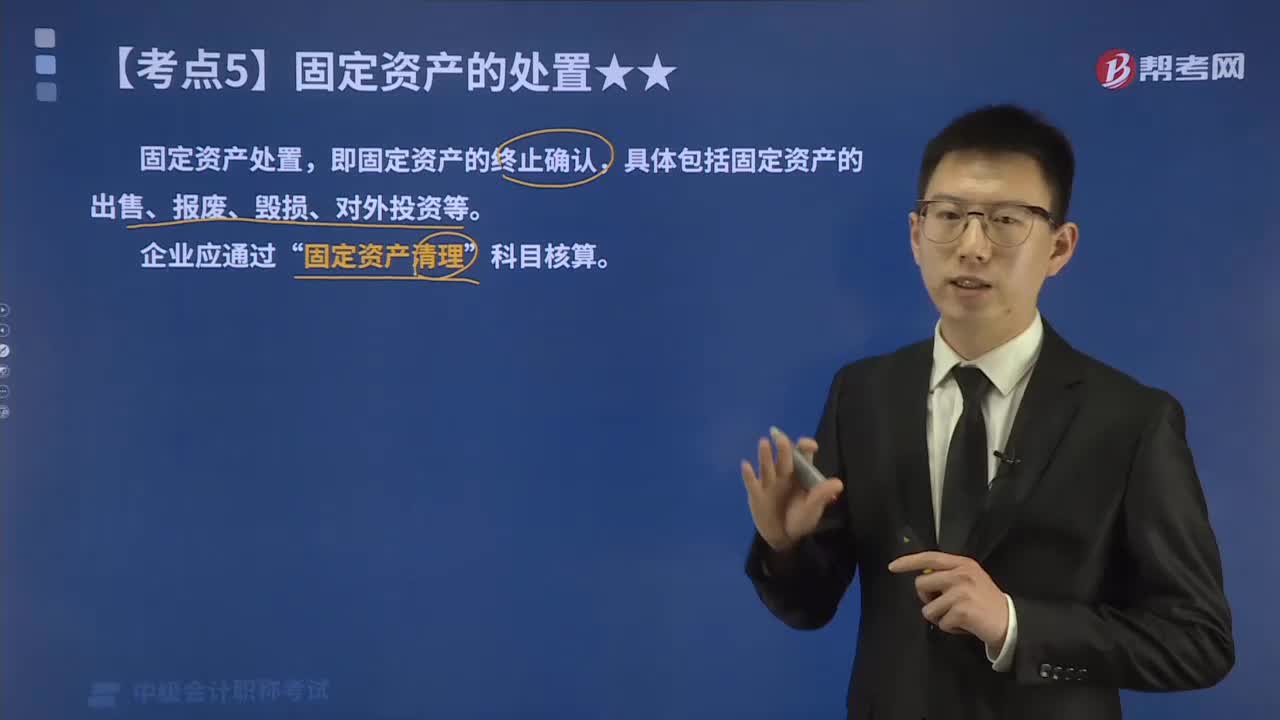

固定資產(chǎn)轉(zhuǎn)入清理怎樣進(jìn)行會(huì)計(jì)核算?

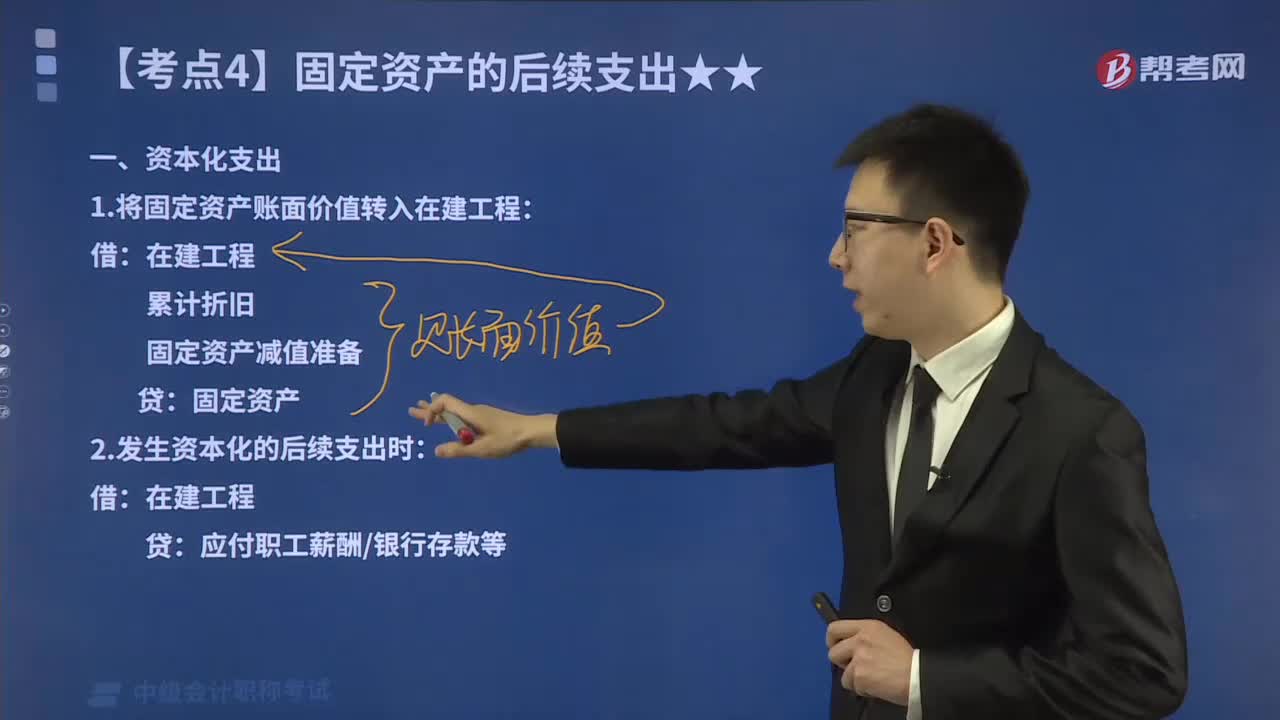

固定資產(chǎn)的資本化后續(xù)支出應(yīng)怎樣進(jìn)行會(huì)計(jì)分錄?

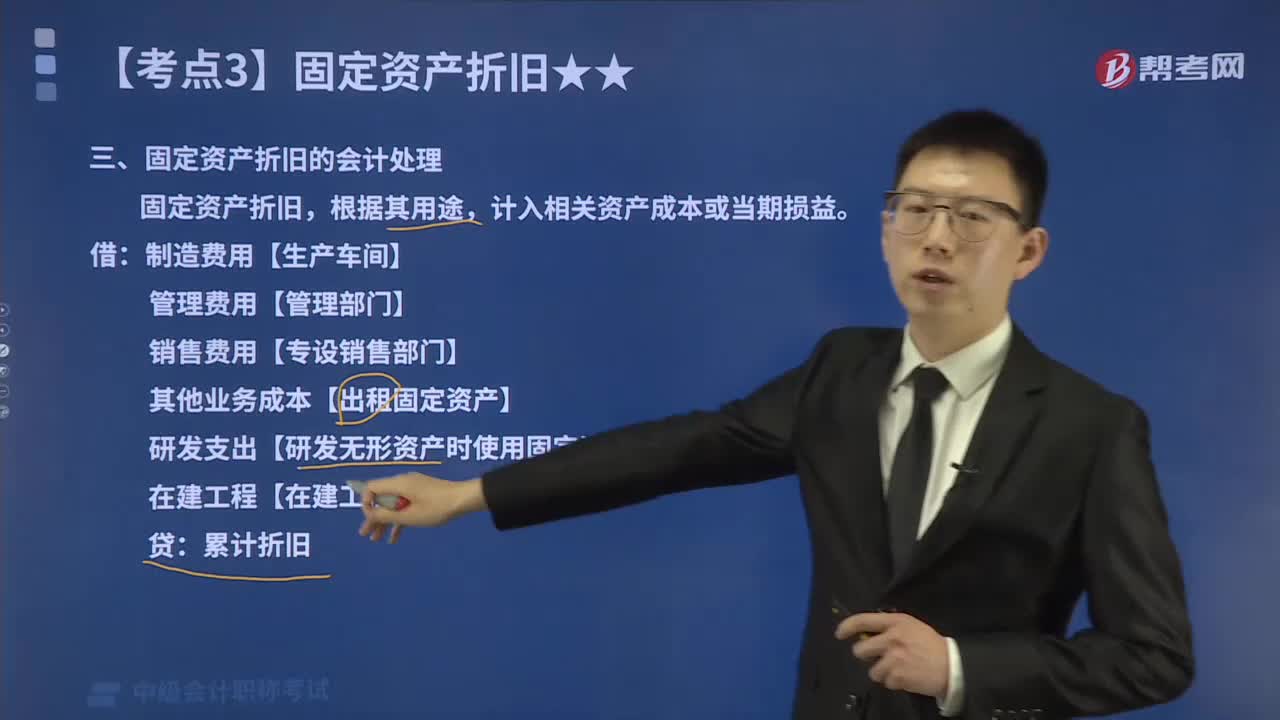

固定資產(chǎn)折舊怎樣進(jìn)行會(huì)計(jì)處理?