下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:56

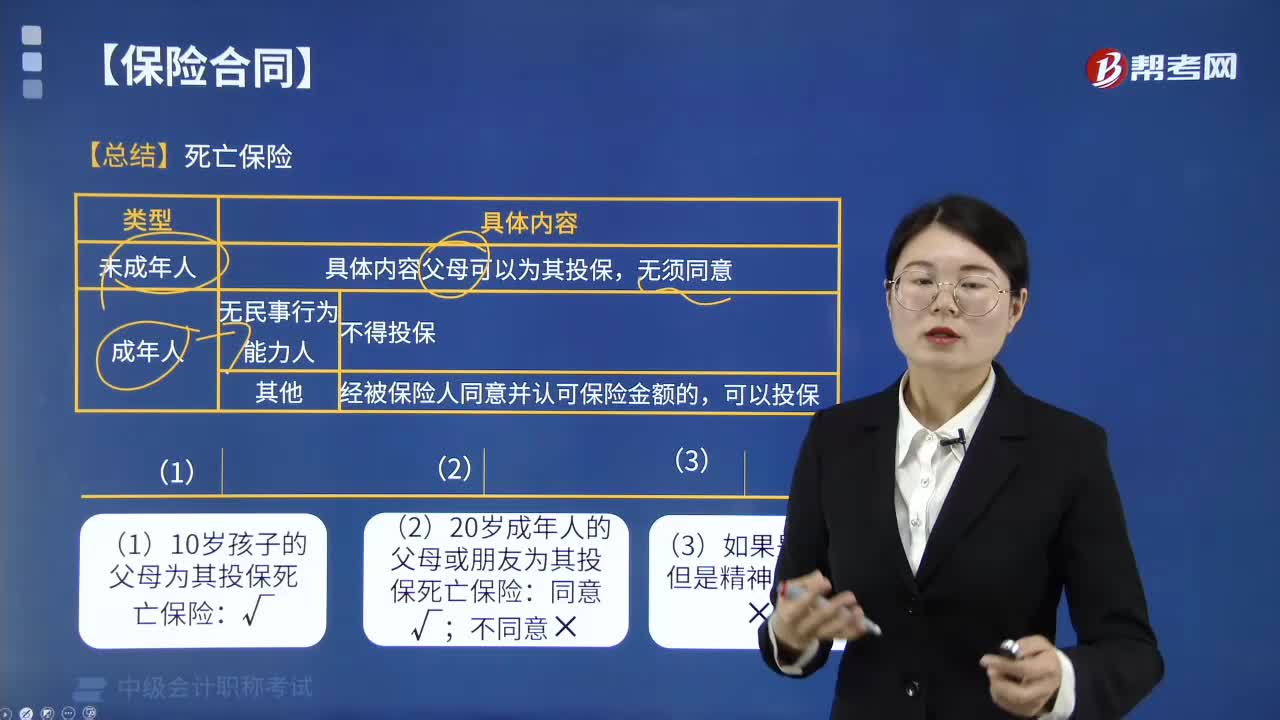

01:56死亡保險合同的限制條件有哪些?:死亡保險合同的限制條件有哪些?投保人不得為無民事行為能力人投保以死亡為付保險金條件的人身保險,(1)以死亡為給付保險金條件的合同,未經(jīng)被保險人同意并認(rèn)可保險金額的,父母為其未成年子女投保的人身保險,應(yīng)認(rèn)定為被保險人同意投保人為其訂立保險合同并認(rèn)可保險金額:①被保險人明知他人代其簽名同意而未表示異議的;②被保險人同意投保人指定的受益人的;③有證據(jù)足以認(rèn)定被保險人同意投保人為其投保的其他情形。

05:17

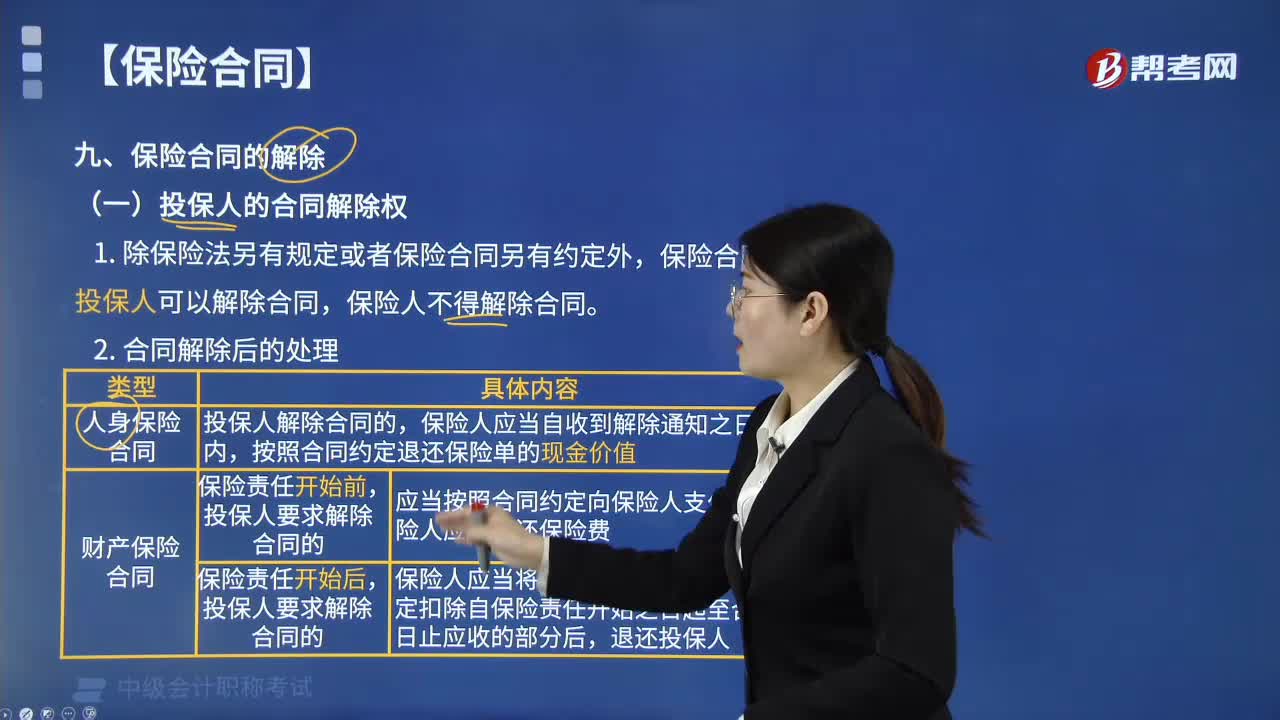

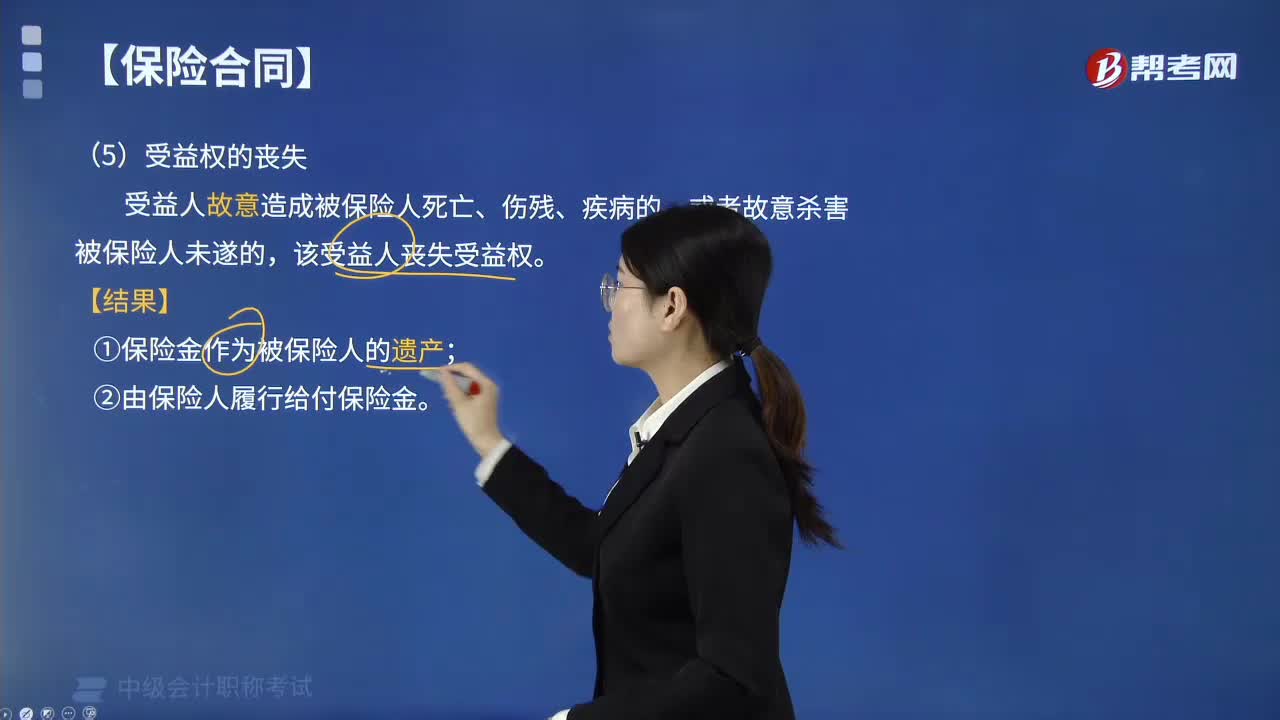

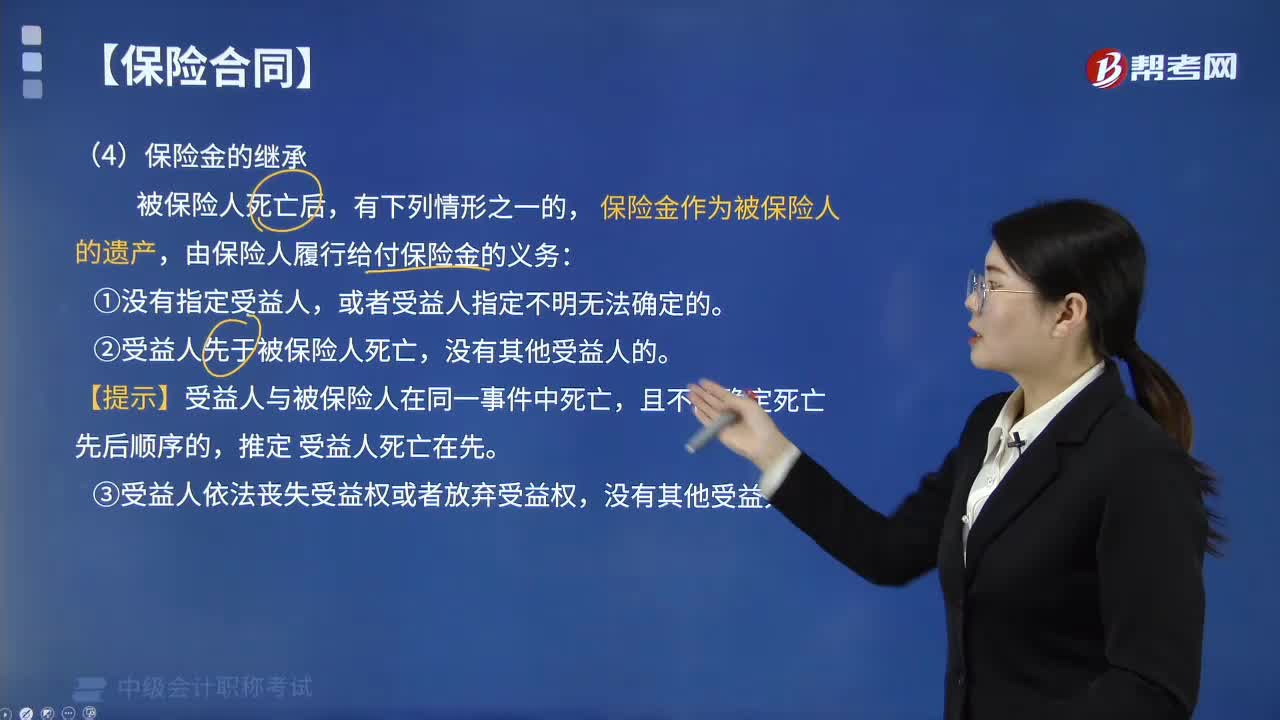

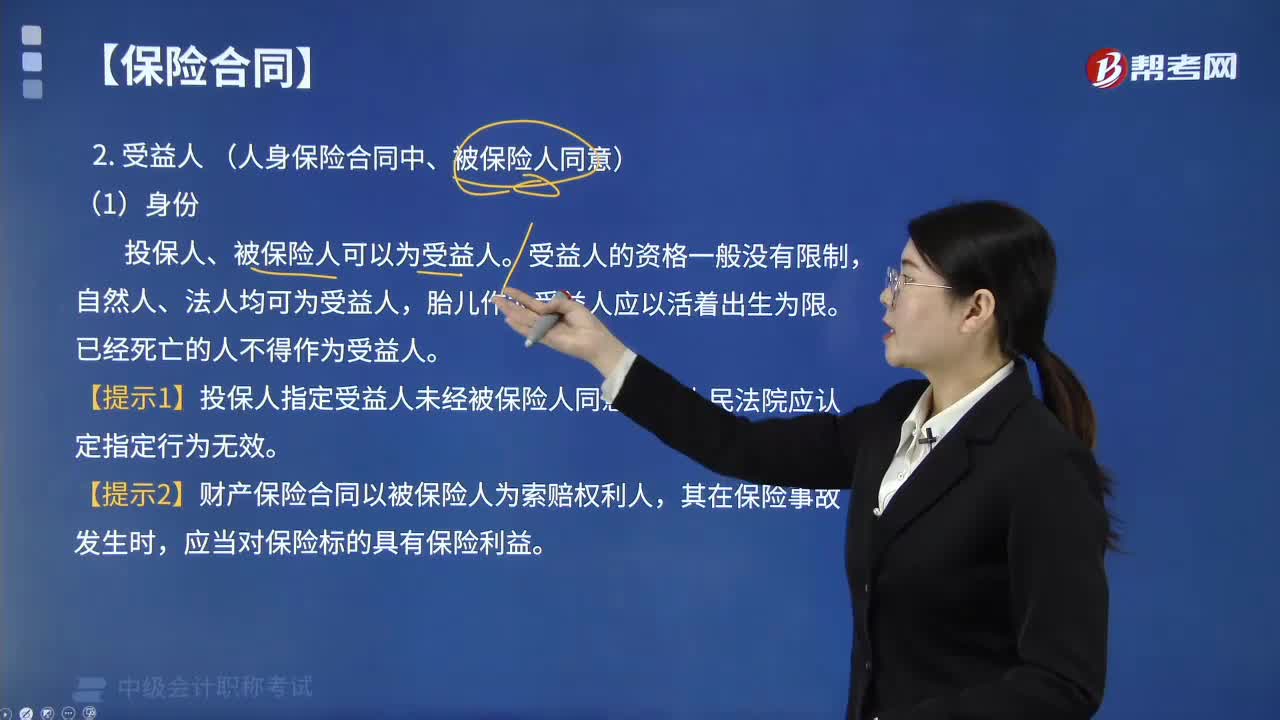

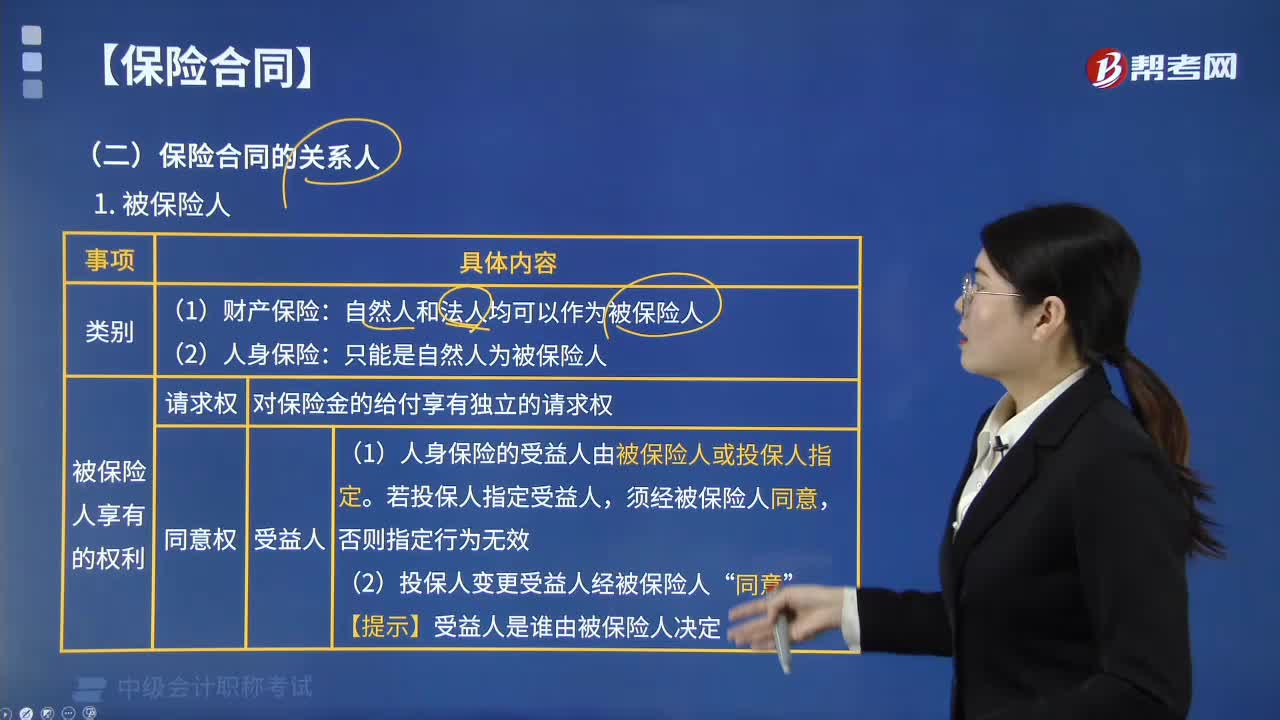

05:17保險合同中被保險人享有哪些權(quán)利?:保險合同中被保險人享有哪些權(quán)利?保險合同的被保險人:①人身保險的受益人由被保險人或投保人指定”若投保人指定受益人。須經(jīng)被保險人同意。②投保人變更受益人經(jīng)被保險人。【提示】受益人是誰由被保險人決定。①未經(jīng)被保險人同意并認(rèn)可保險金額。【提示】投保人不得為無民事行為能力人投保死亡保險,②保險單未經(jīng)被保險人書面同意,應(yīng)認(rèn)定為被保險人同意投保人為其訂立保險合同并認(rèn)可保險金額

03:11

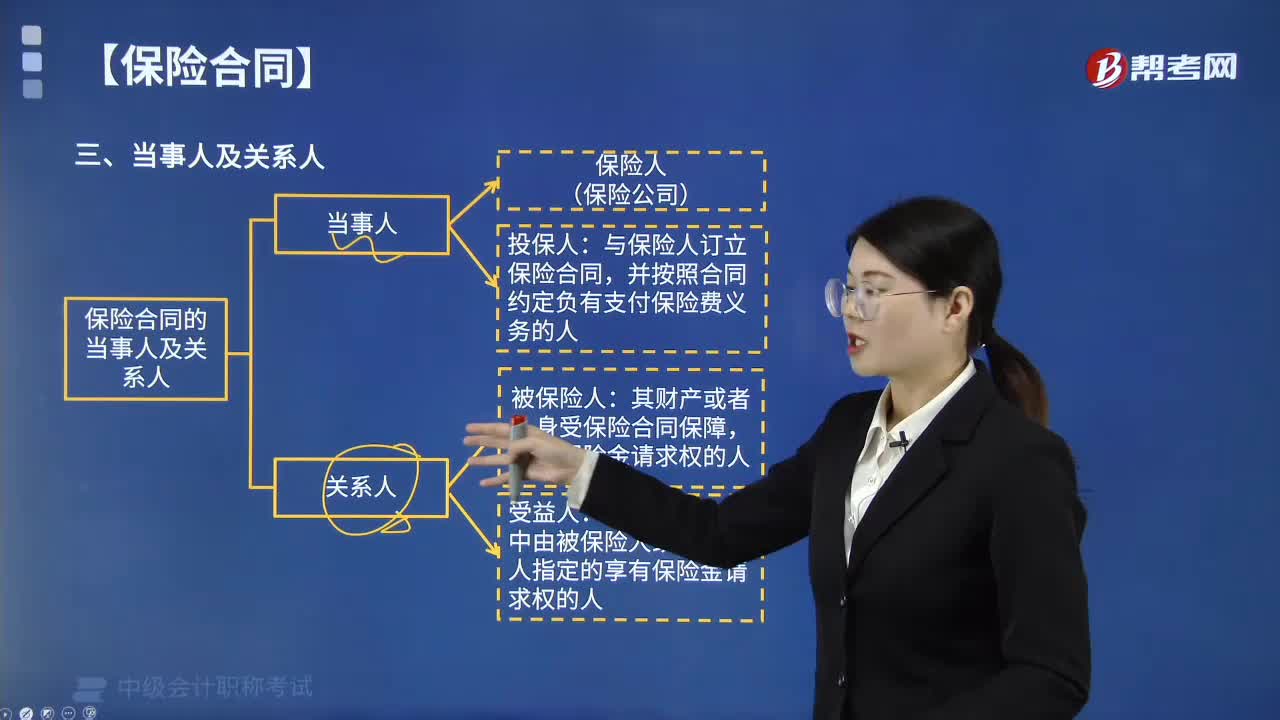

03:11保險合同的當(dāng)事人是指什么?:保險合同的當(dāng)事人是指什么?保險合同的當(dāng)事人是指投保人和保險人,是指與保險人訂立保險合同,【解釋2】保險人是指與投保人訂立保險合同,A.保險合同的當(dāng)事人是指保險人和被保險人,人身保險中只能是自然人作為被保險人,C.投保人指定受益人時須經(jīng)被保險人同意;但投保人變更受益人時無須經(jīng)被保險人同意,被保險人或者投保人可以確定受益順序和受益份額。【解析】保險合同的當(dāng)事人是指投保人和保險人

04:06

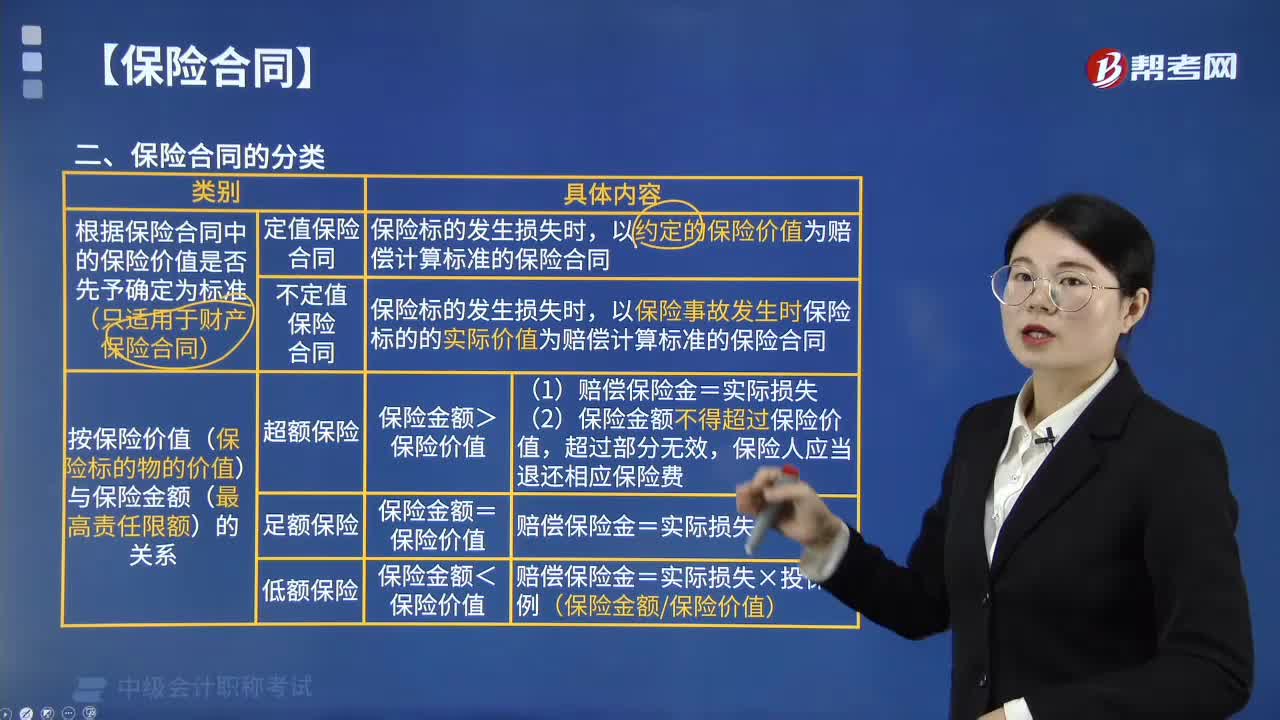

04:06保險合同可分為哪幾類?:1.根據(jù)保險合同中的保險價值是否先予確定為標(biāo)準(zhǔn)(只適用于財產(chǎn)保險合同),(1)定值保險合同是指投保人和保險人約定保險標(biāo)的的保險價值并在合同中載明的,已約定的保險價值為賠償計算標(biāo)準(zhǔn)的保險合同。(2)不定值保險合同是指投保人和保險人未約定保險標(biāo)的的保險價值,以保險事故發(fā)生時保險標(biāo)的的實際價值為賠償計算標(biāo)準(zhǔn)的保險合同。2.根據(jù)保險價值(保險標(biāo)的物的價值)與保險金額(最高責(zé)任限額)的關(guān)系。

05:48

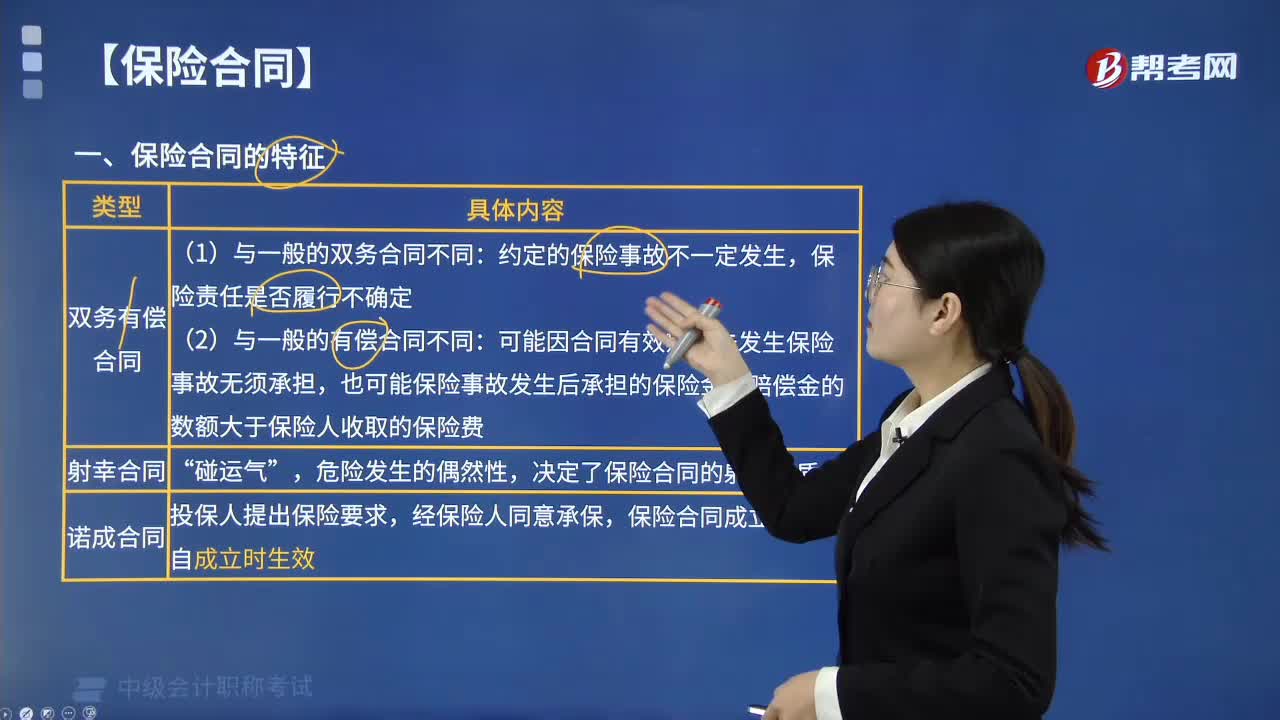

05:48保險合同有哪些特征?:保險合同是指投保人與保險人約定保險權(quán)利義務(wù)關(guān)系的協(xié)議。保險合同是射幸合同;保險合同是諾成合同;保險合同是格式合同;保險合同是最大誠信合同。保險責(zé)任是否履行不確定:可能因合同有效期內(nèi)未發(fā)生保險事故無須承擔(dān)。也可能保險事故發(fā)生后承擔(dān)的保險金或賠償金的數(shù)額大于保險人收取的保險費“決定了保險合同的射幸性質(zhì)。投保人提出保險要求,(1)免除保險人依法應(yīng)承擔(dān)的義務(wù)或者加重投保人、被保險人責(zé)任的。

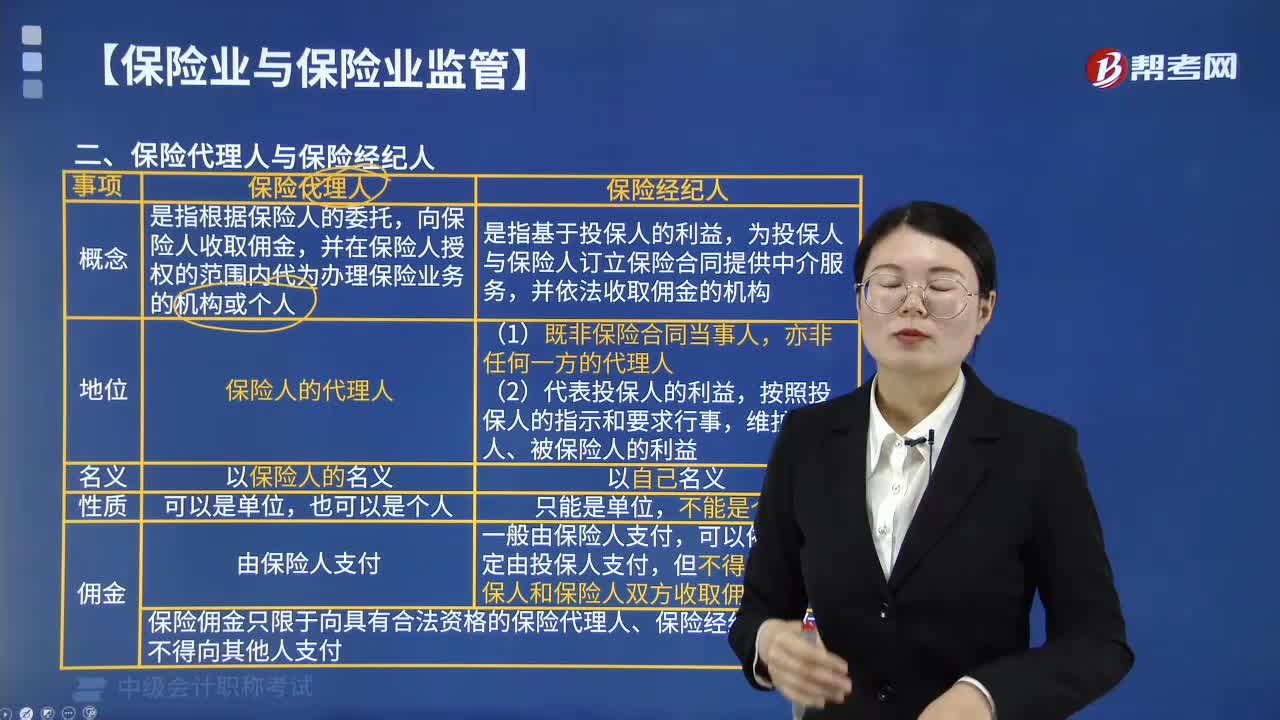

03:27

03:27保險代理人與保險經(jīng)紀(jì)人有什么區(qū)別?:保險代理人與保險經(jīng)紀(jì)人的區(qū)別:1.保險代理人是指根據(jù)保險人的委托,向保險人收取傭金。并在保險人授權(quán)的范圍內(nèi)代為辦理保險業(yè)務(wù)的機(jī)構(gòu)或個人,2.保險經(jīng)紀(jì)人是指基于投保人的利益,為投保人與保險人訂立保險合同提供中介服務(wù)。1.保險代理人是保險人的代理人。保險代理人在授權(quán)范圍內(nèi)代為辦理保險業(yè)務(wù)的行為,1.保險代理人以保險人的名義,1.保險代理人由保險人支付2.保險經(jīng)紀(jì)人一般由保險人支付

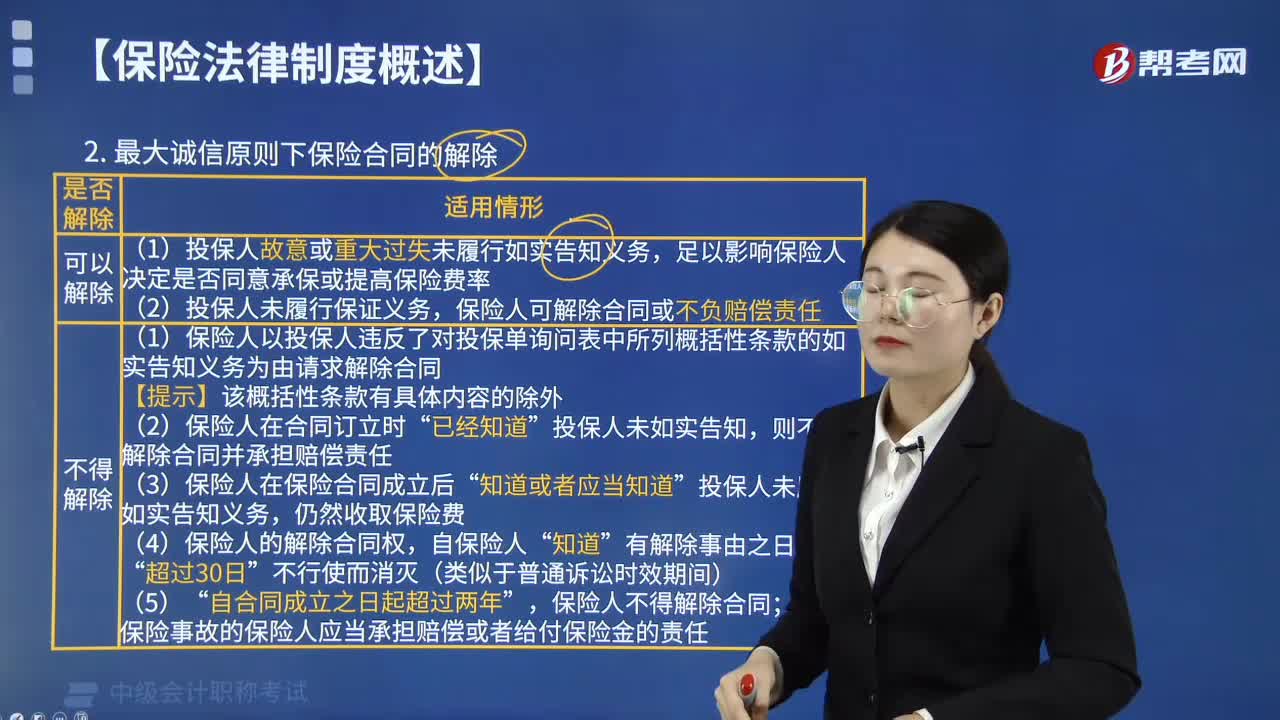

05:09

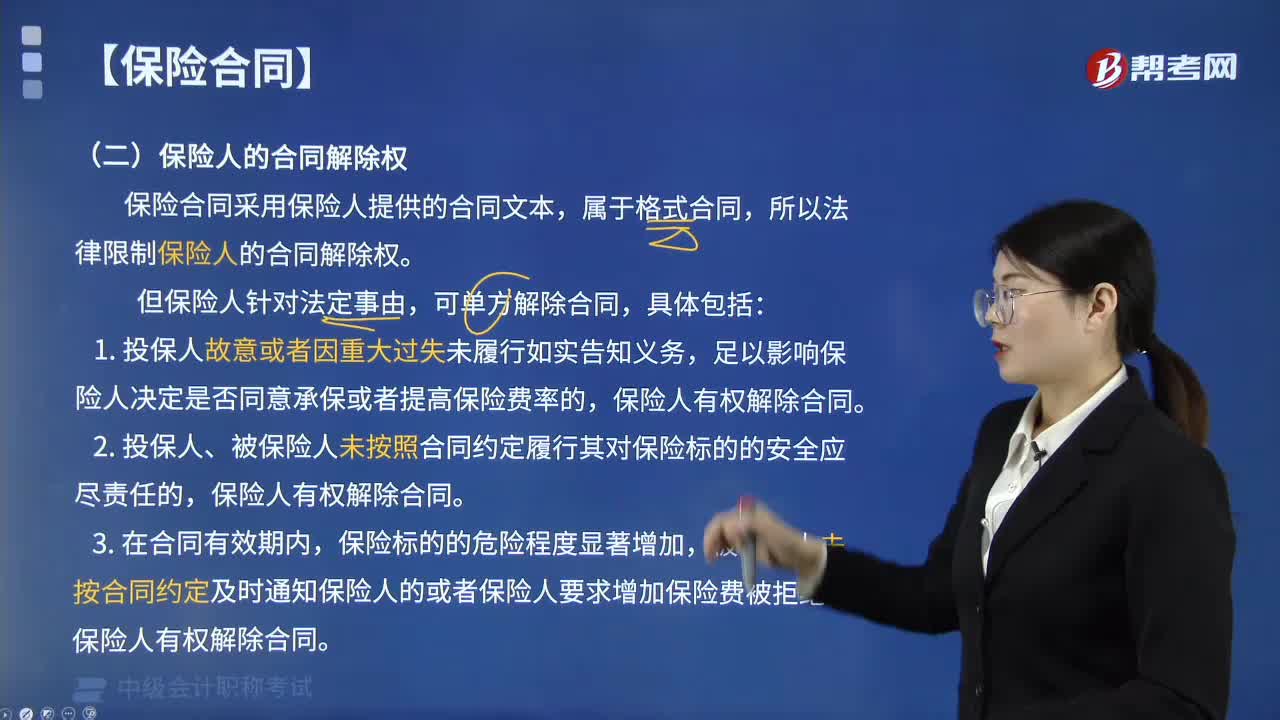

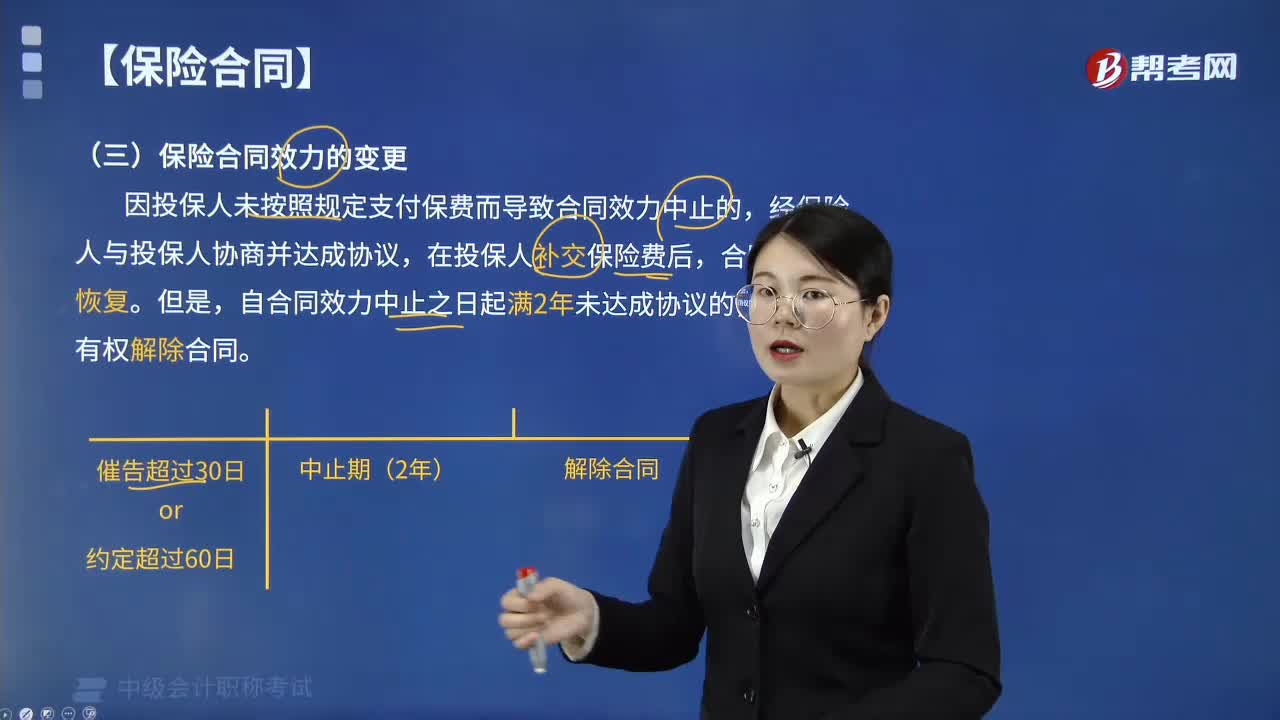

05:09違反最大誠信原則保險合同能否解除?:違反最大誠信原則保險合同能否解除?最大誠信原則下保險合同的解除:(1)投保人故意或重大過失未履行如實告知義務(wù)。足以影響保險人決定是否同意承保或提高保險費率,(2)投保人未履行保證義務(wù)。保險人可解除合同或不負(fù)賠償責(zé)任。(1)保險人以投保人違反了對投保單詢問表中所列概括性條款的如實告知義務(wù)為由請求解除合同“(2)保險人在合同訂立時,則不得解除合同并承擔(dān)賠償責(zé)任”(3)保險人在保險合同成立后。

03:53

03:53什么情況下投資者擁有上市公司的控制權(quán)?:什么情況下投資者擁有上市公司的控制權(quán)?投資者擁有上市公司控制權(quán)的情形有:(2)投資者可實際支配上市公司股份表決權(quán)超過30%;(4)投資者依其可實際支配的上市公司股份表決權(quán)足以對公司股東大會的決議產(chǎn)生重大影響。屬于表明投資者獲得或擁有上市公司控制權(quán)的有( )。B. 投資者可實際支配上市公司股份表決權(quán)超過30%“C. 投資者通過實際支配上市公司股份表決權(quán)能夠決定公司董事會13成員選任”

00:17

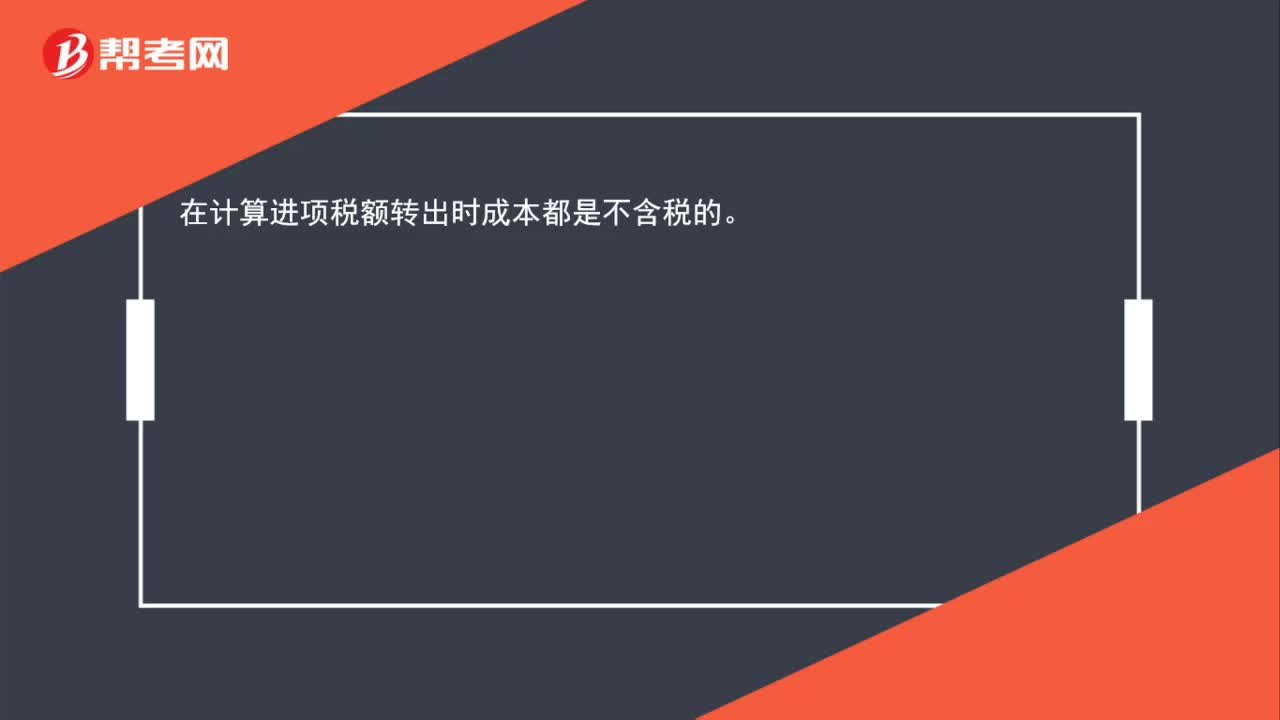

00:17什么情況下進(jìn)賬稅額轉(zhuǎn)出是含稅的呢?:在計算進(jìn)項稅額轉(zhuǎn)出時成本都是不含稅的。

00:27

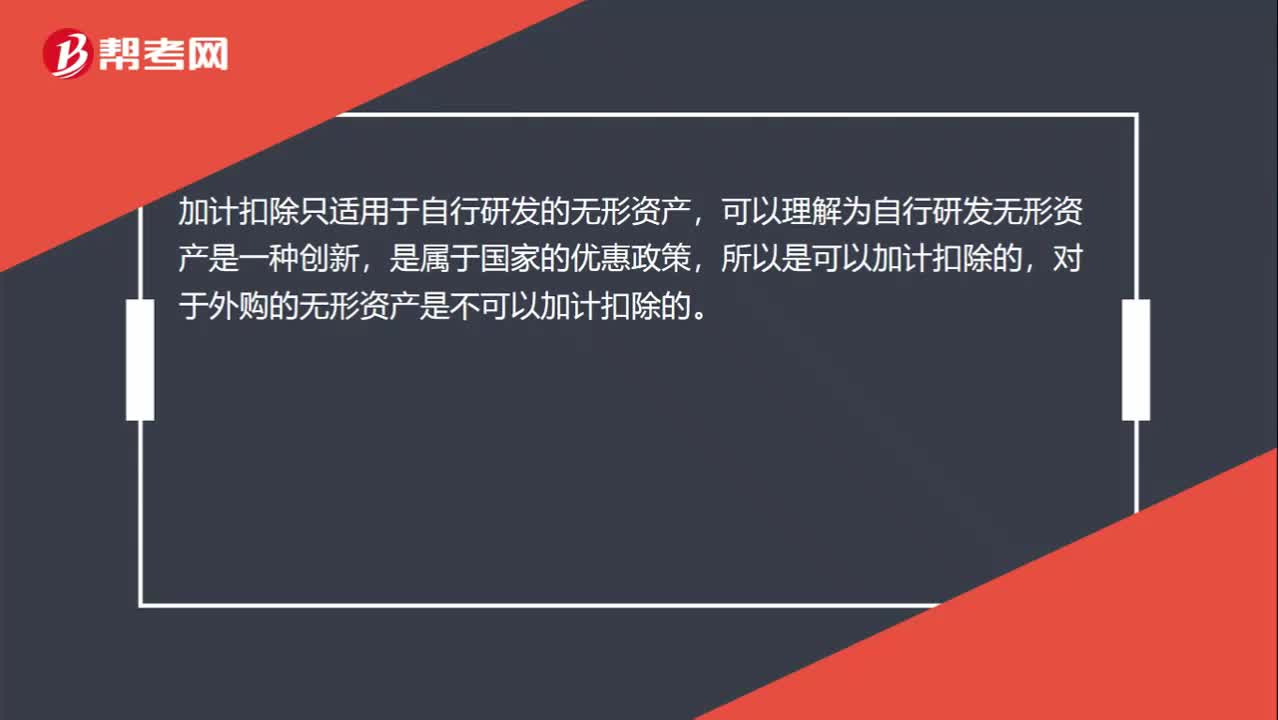

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

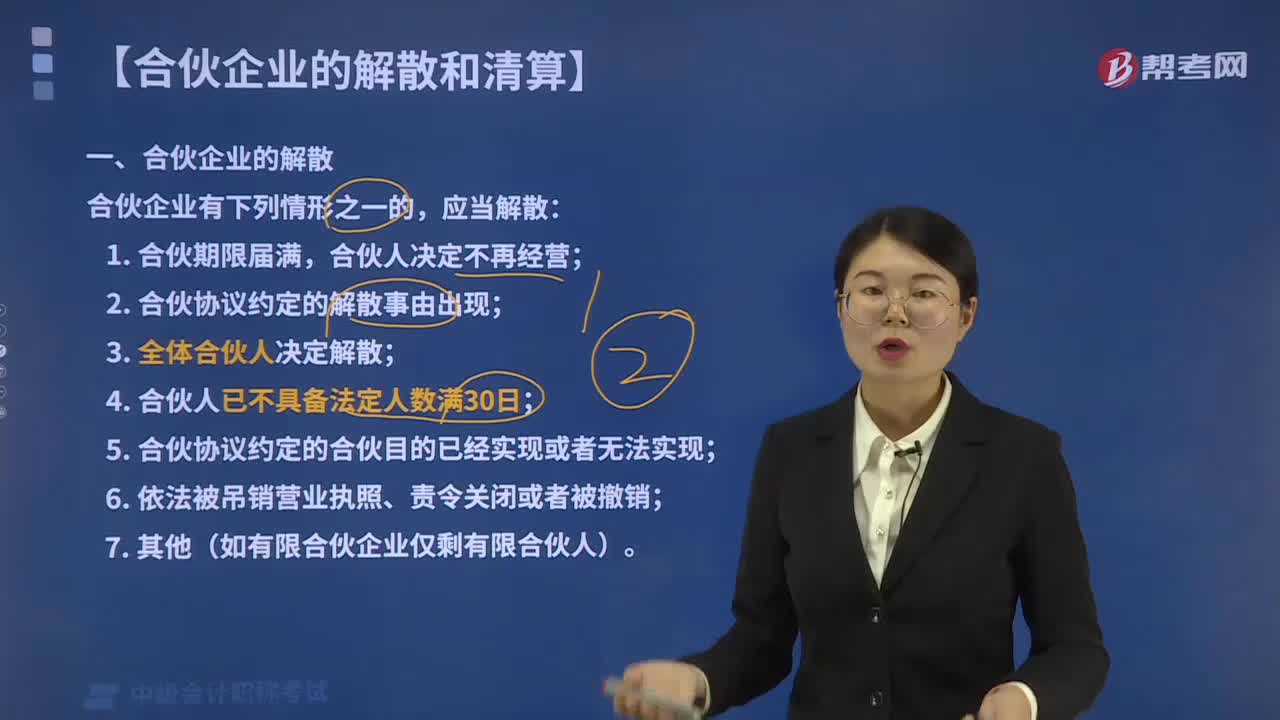

01:43

01:43合伙企業(yè)在什么情形下應(yīng)當(dāng)解散?:合伙企業(yè)在什么情形下應(yīng)當(dāng)解散?合伙企業(yè)是指由各合伙人訂立合伙協(xié)議,并對企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任的營利性組織。合伙企業(yè)分為普通合伙企業(yè)和有限合伙企業(yè)。合伙企業(yè)一般無法人資格,類型有普通合伙企業(yè)和有限合伙企業(yè),其中普通合伙企業(yè)又包含特殊的普通合伙企業(yè)。合伙企業(yè)解散,是指因法定原因或約定原因而使得各合伙人解除合伙協(xié)議,合伙企業(yè)終止活動。合伙企業(yè)有下列情形之一的,(2)合伙協(xié)議約定的解散事由出現(xiàn);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日