下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

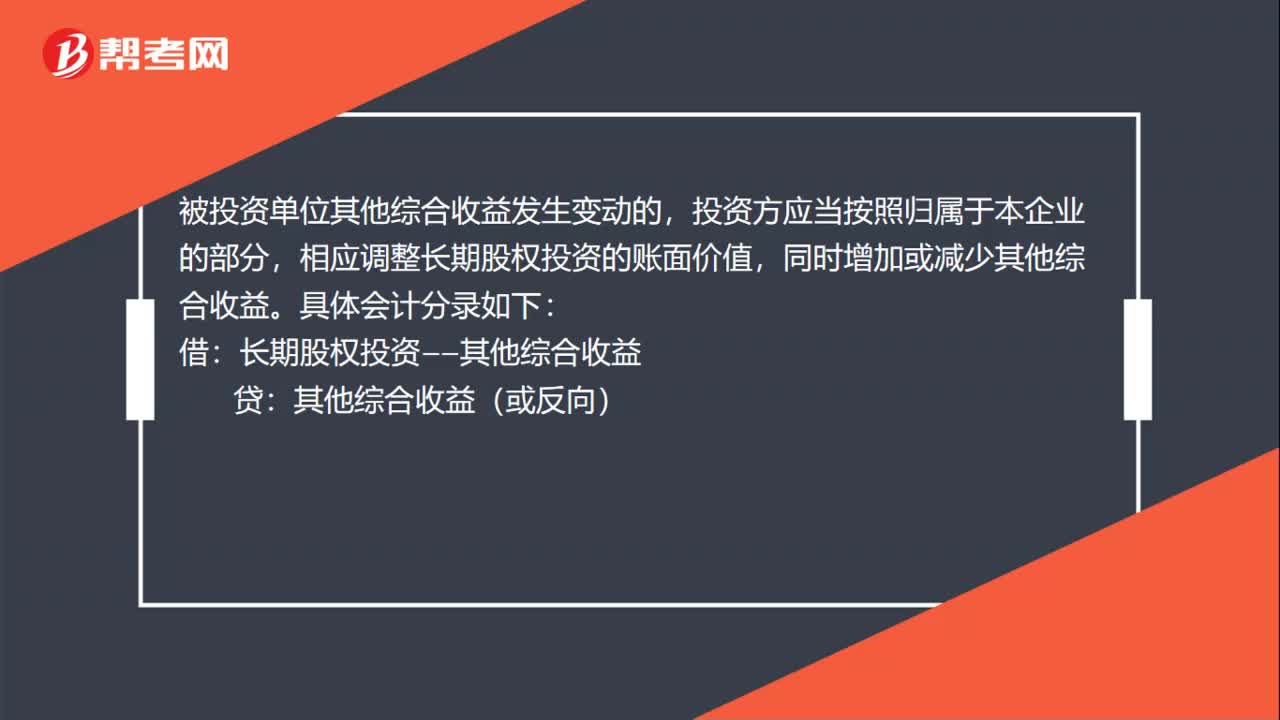

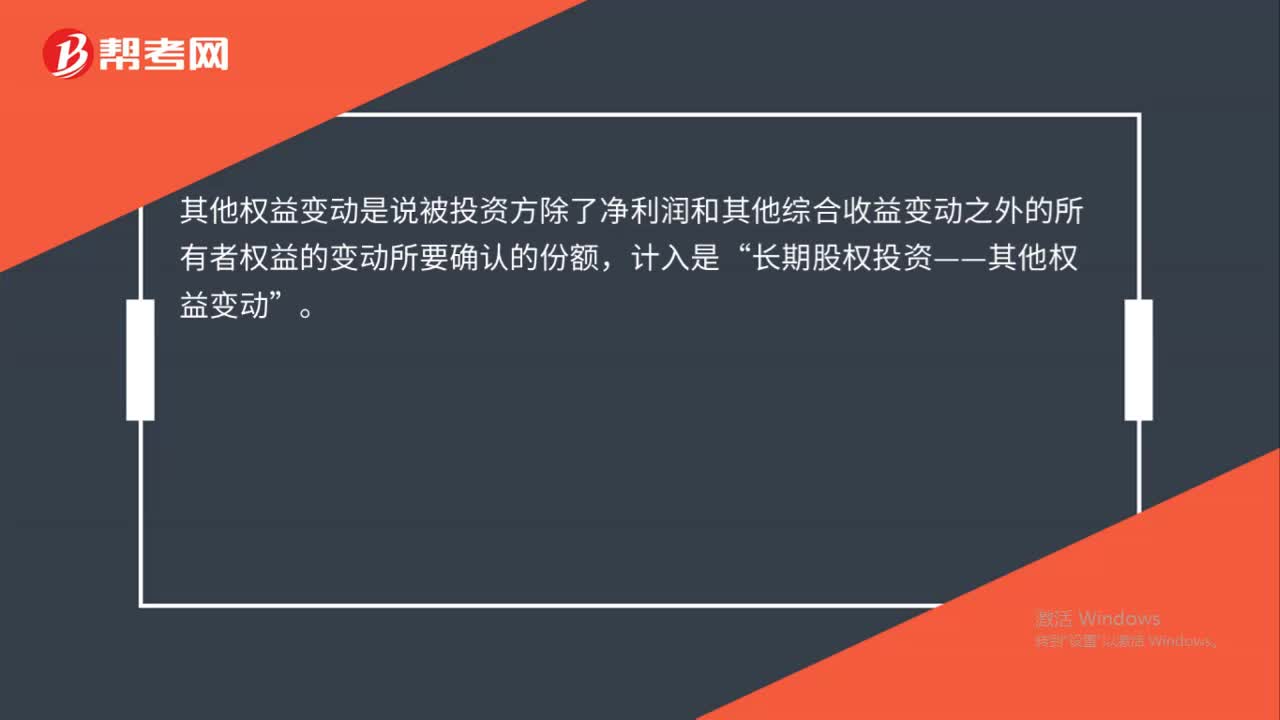

00:22其他權益變動是什么?:其他權益變動是什么?其他權益變動是說被投資方除了凈利潤和其他綜合收益變動之外的所有者權益的變動所要確認的份額,計入是“長期股權投資——其他權益變動”

01:19

01:19商譽減值的測試及其賬務處理是什么?:商譽減值的測試及其賬務處理:在對包含商譽的相關資產(chǎn)組或者資產(chǎn)組組合進行減值測試時,如與商譽相關的資產(chǎn)組或者資產(chǎn)組組合存在減值跡象的,對不包含商譽的資產(chǎn)組或者資產(chǎn)組組合進行減值測試,計算可收回金額,并與相關賬面價值相比較,確認相應的減值損失。再對包含商譽的資產(chǎn)組或者資產(chǎn)組組合進行減值測試,比較這些相關資產(chǎn)組或者資產(chǎn)組組合的賬面價值(包括所分攤的商譽的賬面價值部分)與其可收回金額。

01:09

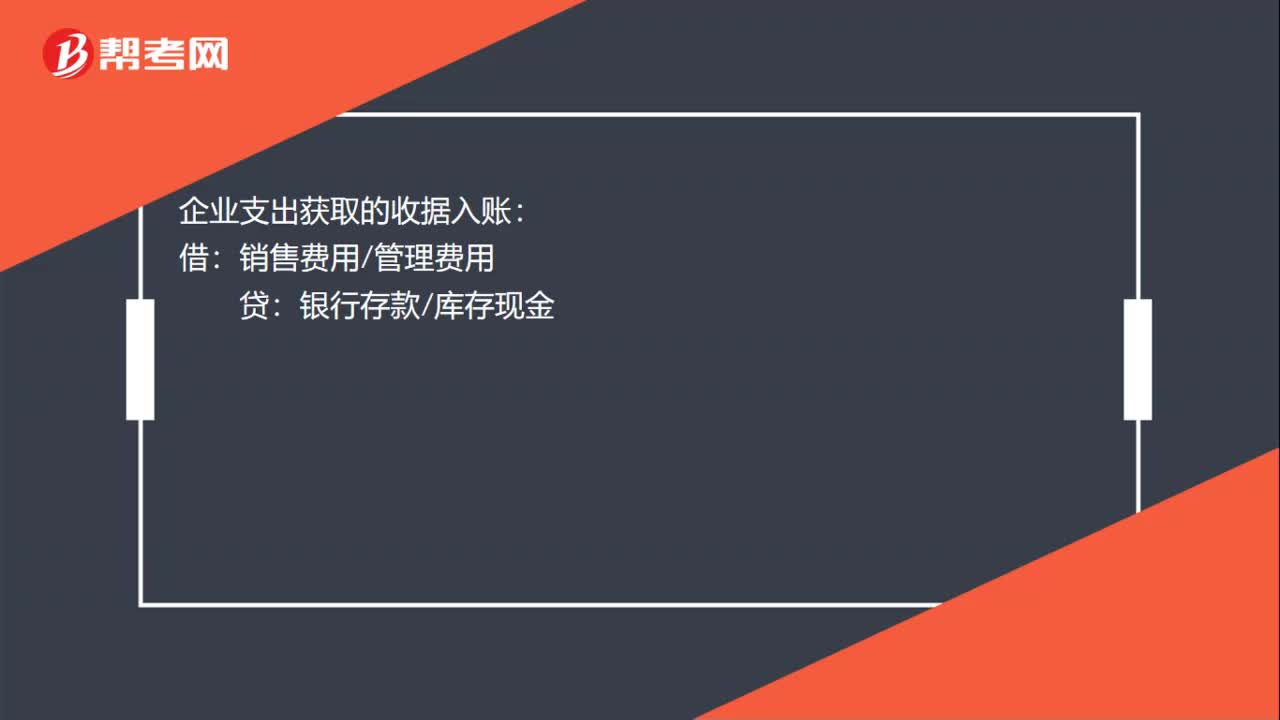

01:09資本性支出包括哪些?:資本性支出包括哪些?資本性支出是指通過它所取得的財產(chǎn)或勞務的效益;可以給予多個會計期間所發(fā)生的那些支出。這類支出應予以資本化,先計入資產(chǎn)類科目,再分期按所得到的效益,轉入適當?shù)馁M用科目。在企業(yè)的經(jīng)營活動中,供長期使用的、其經(jīng)濟壽命將經(jīng)歷許多會計期間的資產(chǎn)如:固定資產(chǎn)、無形資產(chǎn)、遞延資產(chǎn)等都要作為資本性支出。即先將其資本化,形成固定資產(chǎn)、無形資產(chǎn)、遞延資產(chǎn)等。而后隨著他們?yōu)槠髽I(yè)提供的效益。

00:34

00:34其他應交款屬于什么科目?:其他應交款屬于什么科目?其他應交款屬于應交稅費科目,2006年之后的會計準則已經(jīng)取消了其他應交款,合并入應交稅費科目。其他應交款指企業(yè)需要向國家繳納的各項款項中除了稅金以外的各種應交款項,主要包括教育附加費、車輛購置附加費等。

00:41

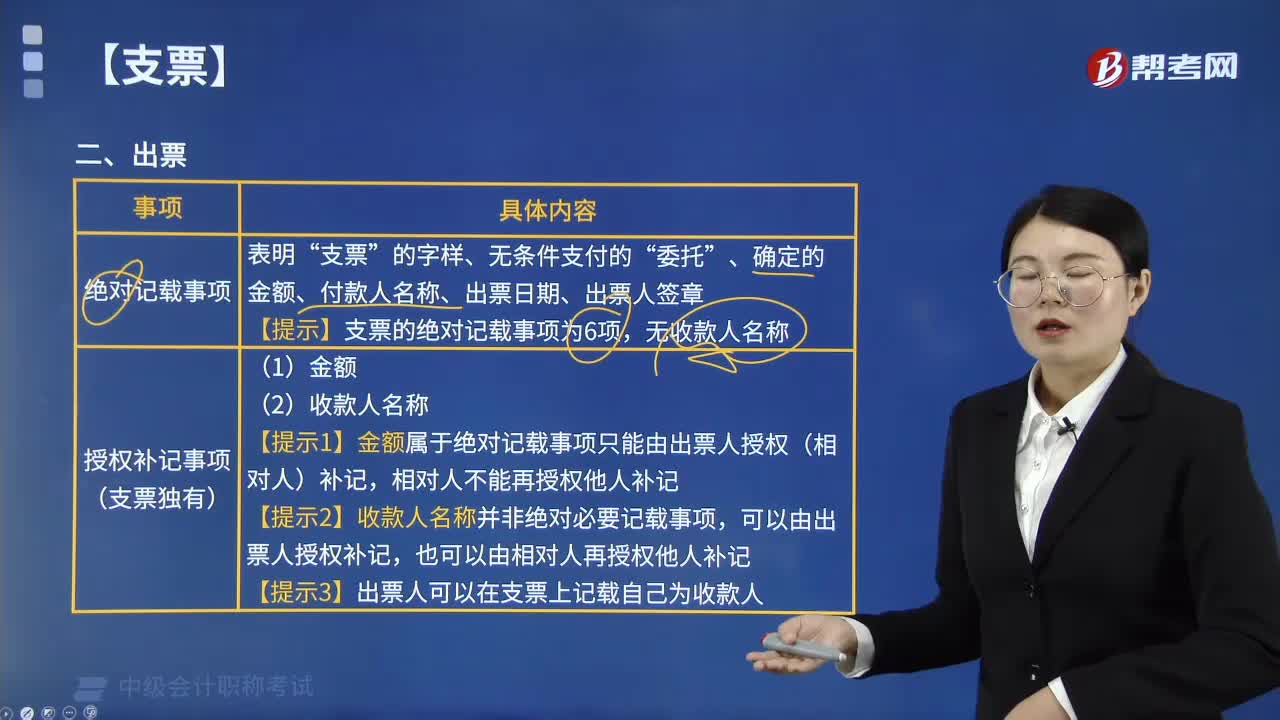

00:41其他應付款貸方余額表示什么?:其他應付款貸方余額表示什么?其他應付款是指與企業(yè)的主營業(yè)務沒有直接關系的應付、暫收其他單位或個人的款項,如應付租入固定資產(chǎn)和包裝物的租金、存入保證金、應付統(tǒng)籌退休金、職工未按期領取的工資等。其他應付款是負債類科目,其他應付款貸方余額表示應當向其他單位或者個人應付而未付的款項。

00:30

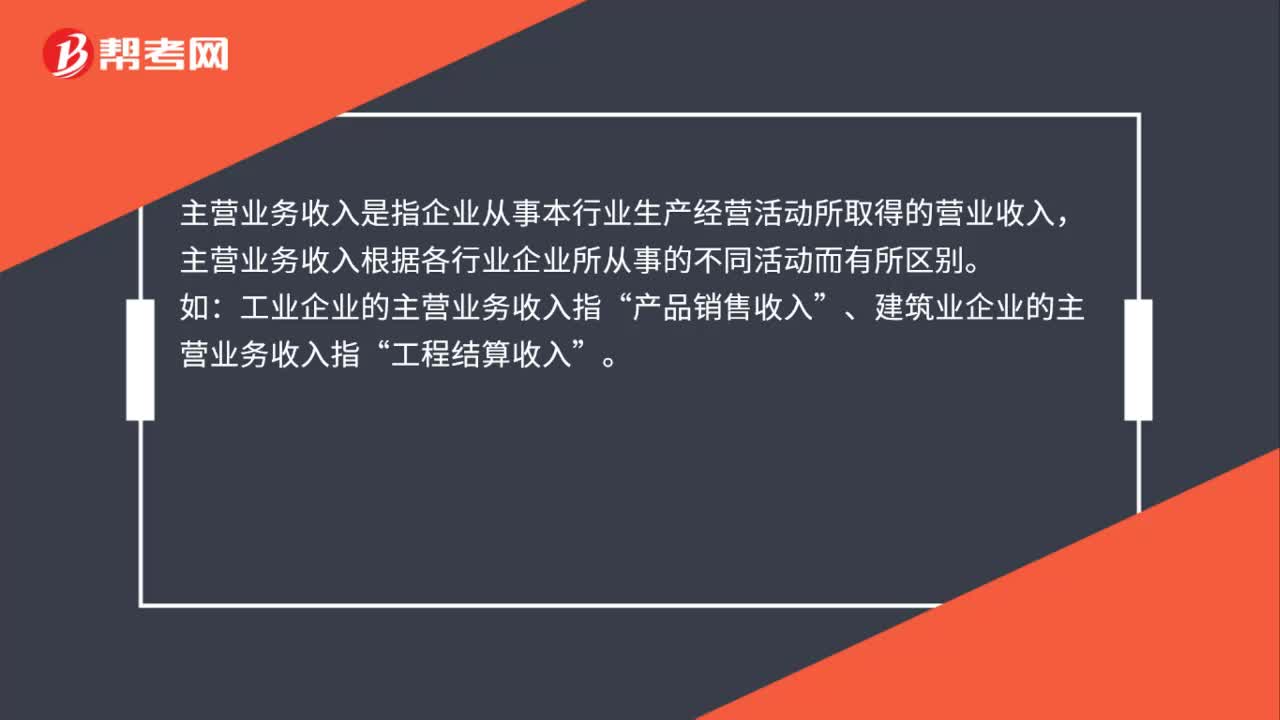

00:30主營業(yè)務收入是什么?:主營業(yè)務收入是什么?主營業(yè)務收入是指企業(yè)從事本行業(yè)生產(chǎn)經(jīng)營活動所取得的營業(yè)收入,主營業(yè)務收入根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別。如:工業(yè)企業(yè)的主營業(yè)務收入指“產(chǎn)品銷售收入”、建筑業(yè)企業(yè)的主營業(yè)務收入指“工程結算收入”

02:12

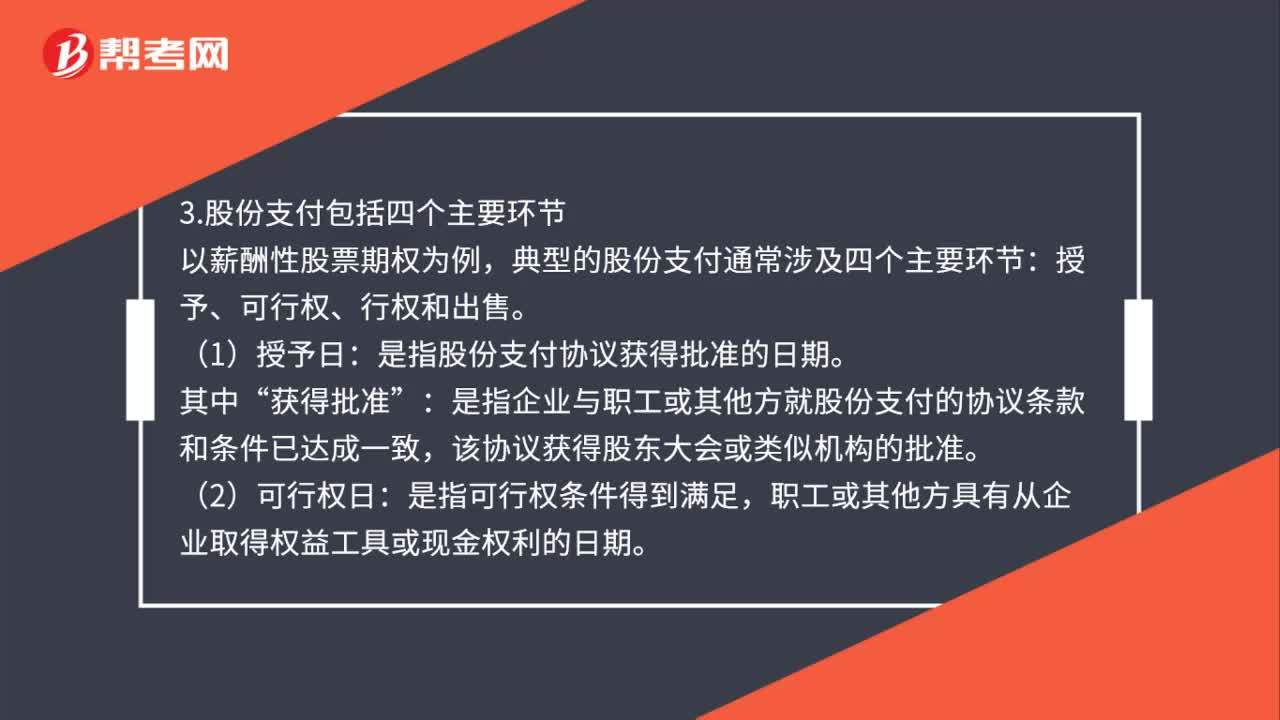

02:12股份支付是什么?:1.股份支付。是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易;2.股份支付分為兩種情況。如果最終給的是股票就形成權益工具,3.股份支付包括四個主要環(huán)節(jié)。典型的股份支付通常涉及四個主要環(huán)節(jié)。授予、可行權、行權和出售“是指股份支付協(xié)議獲得批準的日期:是指企業(yè)與職工或其他方就股份支付的協(xié)議條款和條件已達成一致:該協(xié)議獲得股東大會或類似機構的批準。

01:43

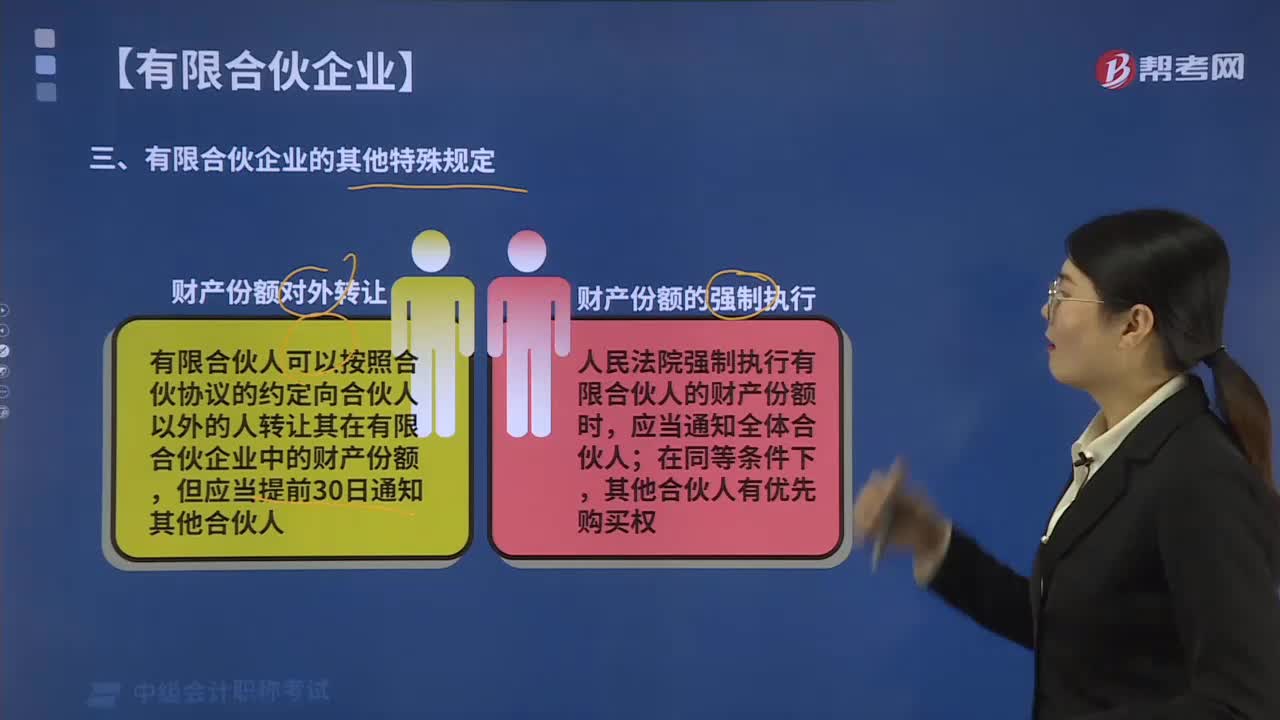

01:43有限合伙企業(yè)的其他特殊規(guī)定有哪些?:有限合伙人可以按照合伙協(xié)議的約定向合伙人以外的人轉讓其在有限合伙企業(yè)中的財產(chǎn)份額。有限合伙人向合伙人以外的其他人轉讓其在有限合伙企業(yè)中的財產(chǎn)份額。有限合伙人對外轉讓其在有限合伙企業(yè)的財產(chǎn)份額時。有限合伙企業(yè)的其他合伙人有優(yōu)先購買權,有限合伙人的自有財產(chǎn)不足清償其與合伙企業(yè)無關的債務的。該合伙人可以以其從有限合伙企業(yè)中分取的收益用于清償。

00:31

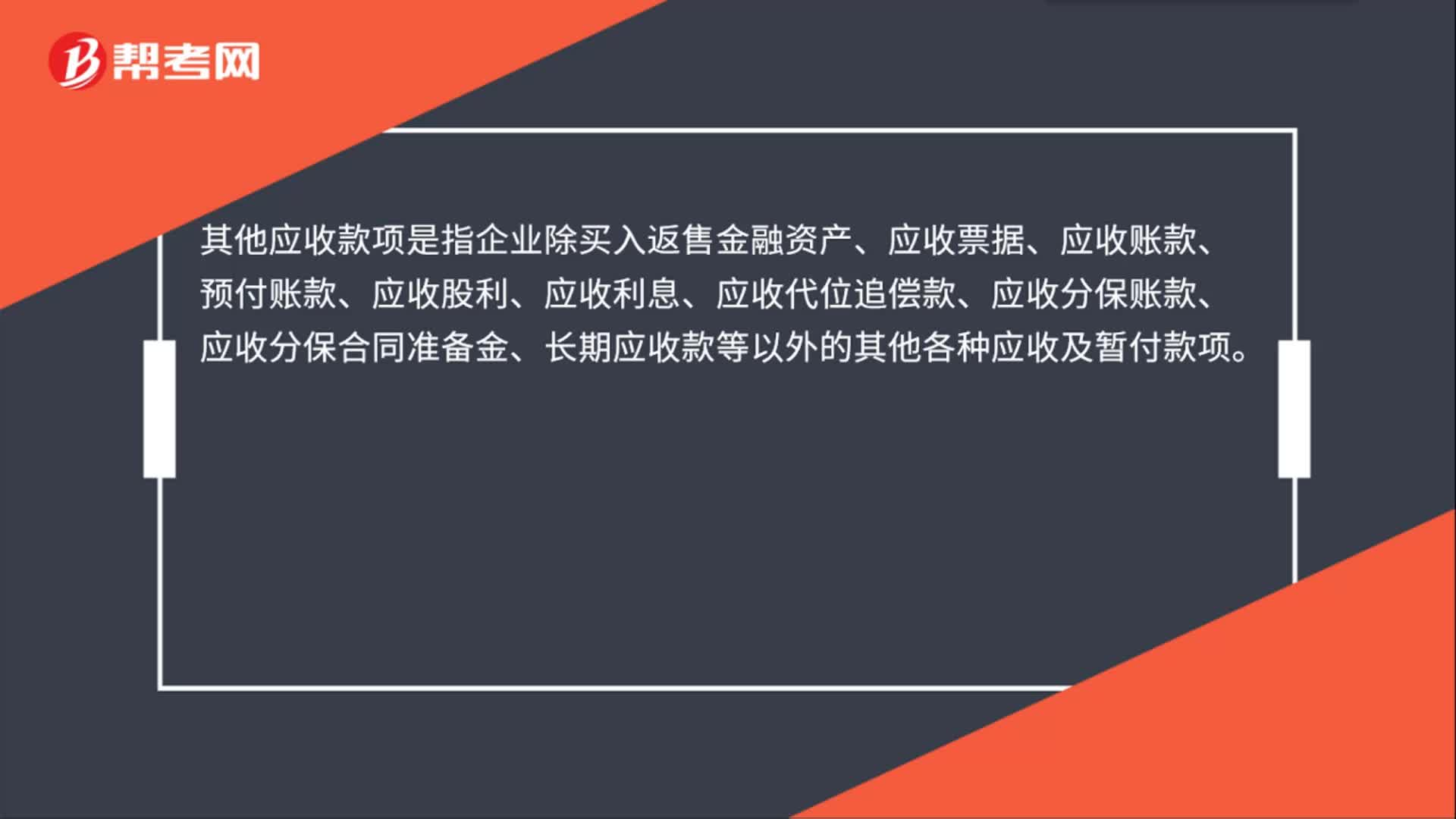

00:31其他應收款項是什么?:其他應收款項是指企業(yè)除買入返售金融資產(chǎn)、應收票據(jù)、應收賬款、預付賬款、應收股利、應收利息、應收代位追償款、應收分保賬款、應收分保合同準備金、長期應收款等以外的其他各種應收及暫付款項。

01:58

01:58資產(chǎn)減值損失的確定及其賬務處理是什么?:資產(chǎn)減值損失的確定及其賬務處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應當將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為資產(chǎn)減值損失,同時計提相應的資產(chǎn)減值準備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計折舊(或累計推銷)和累計減值準備后的金額,(2)資產(chǎn)減值損失確認后,減值資產(chǎn)的折舊或者推銷費用應當在未來期間作相應調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價值(扣除預計凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認。

00:33

00:33其他綜合收益包括哪些?:其他綜合收益包括哪些?其他綜合收益,是指企業(yè)根據(jù)其他會計準則規(guī)定未在當期損益中確認的各項利得和損失。其他綜合收益包括以后會計期間不能重分類進損益的其他綜合收益和以后會計期間滿足規(guī)定條件時,將重分類進損益的其他綜合收益兩類。

00:21

00:21其他業(yè)務利潤是什么?:其他業(yè)務利潤是什么?其他業(yè)務利潤是其他業(yè)務收入減去其他業(yè)務支出的差額。計算公式:其他業(yè)務利潤=其他業(yè)務收入-其他業(yè)務成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日