下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:24

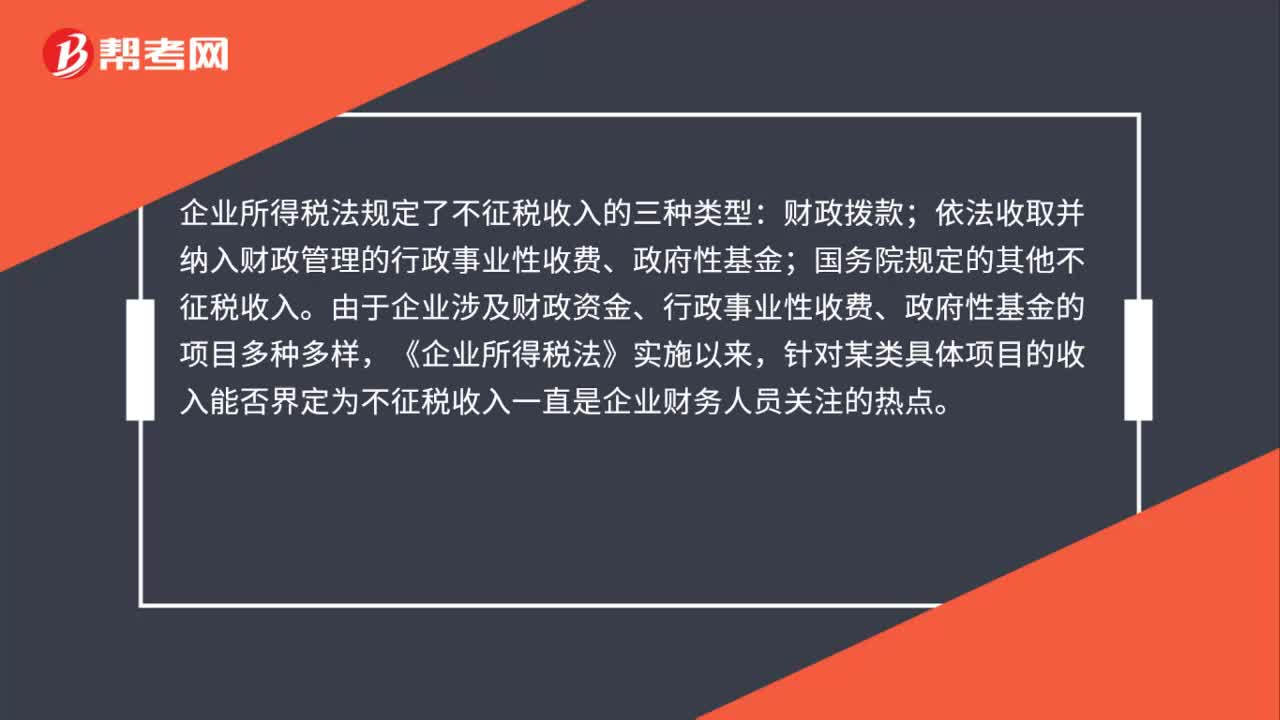

01:24不征稅收入賬務(wù)處理是什么?:不征稅收入賬務(wù)處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類(lèi)型:依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金;國(guó)務(wù)院規(guī)定的其他不征稅收入。由于企業(yè)涉及財(cái)政資金、行政事業(yè)性收費(fèi)、政府性基金的項(xiàng)目多種多樣,針對(duì)某類(lèi)具體項(xiàng)目的收入能否界定為不征稅收入一直是企業(yè)財(cái)務(wù)人員關(guān)注的熱點(diǎn)。納稅人應(yīng)分清應(yīng)稅收入與不征稅收入的區(qū)別,一是國(guó)家投資和專(zhuān)項(xiàng)借款不屬于應(yīng)稅收入。

03:45

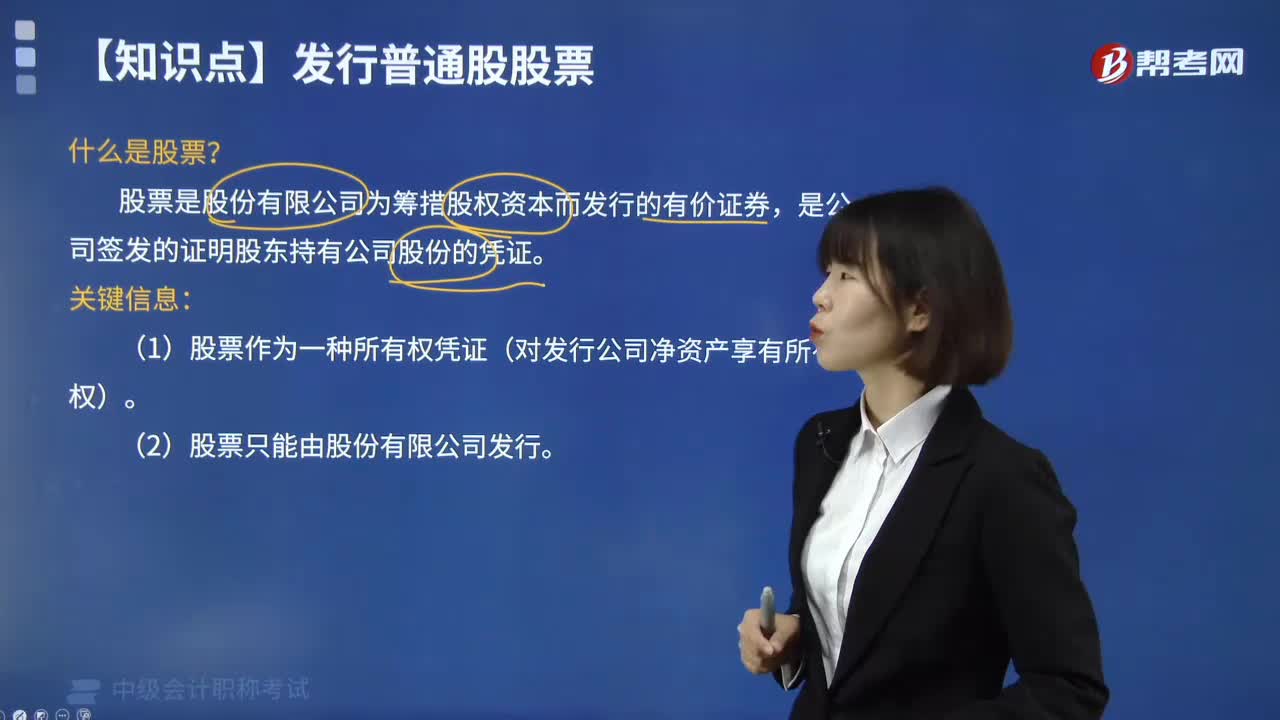

03:45股票有哪些特征?:股票是股份有限公司為籌措股權(quán)資本而發(fā)行的有價(jià)證券,是公司簽發(fā)的證明股東持有公司股份的憑證。(1)股票作為一種所有權(quán)憑證(對(duì)發(fā)行公司凈資產(chǎn)享有所有權(quán))。(2)股票只能由股份有限公司發(fā)行。公司發(fā)行股票所籌集的資金屬于公司的長(zhǎng)期自有資金,股東在購(gòu)買(mǎi)股票之后。一般情況下不能要求發(fā)行企業(yè)退還股金,股票作為一種有價(jià)證券。股票特別是上市公司發(fā)行的股票具有很強(qiáng)的變現(xiàn)能力,股東成為企業(yè)風(fēng)險(xiǎn)的主要承擔(dān)者。

03:53

03:53什么情況下投資者擁有上市公司的控制權(quán)?:什么情況下投資者擁有上市公司的控制權(quán)?投資者擁有上市公司控制權(quán)的情形有:(2)投資者可實(shí)際支配上市公司股份表決權(quán)超過(guò)30%;(4)投資者依其可實(shí)際支配的上市公司股份表決權(quán)足以對(duì)公司股東大會(huì)的決議產(chǎn)生重大影響。屬于表明投資者獲得或擁有上市公司控制權(quán)的有( )。B. 投資者可實(shí)際支配上市公司股份表決權(quán)超過(guò)30%“C. 投資者通過(guò)實(shí)際支配上市公司股份表決權(quán)能夠決定公司董事會(huì)13成員選任”

00:45

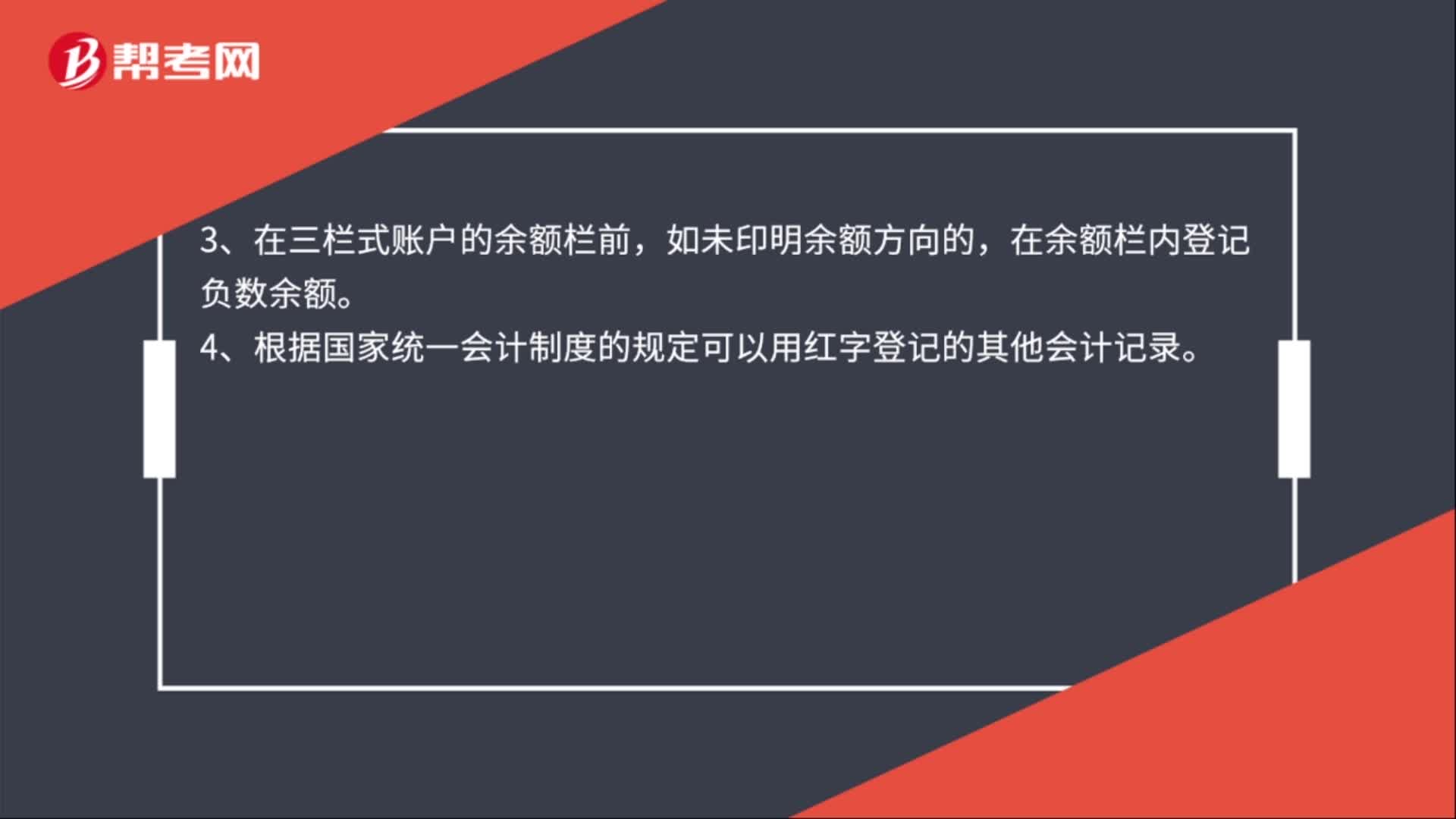

00:45紅色墨水記賬的情況有哪些?:紅色墨水記賬的情況:1、根據(jù)紅字沖賬的記賬憑證沖銷(xiāo)錯(cuò)誤賬簿記錄。2、在不設(shè)借貸等欄的多欄式賬頁(yè)中,登記減少數(shù)。3、在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負(fù)數(shù)余額。4、根據(jù)國(guó)家統(tǒng)一會(huì)計(jì)制度的規(guī)定可以用紅字登記的其他會(huì)計(jì)記錄。

00:34

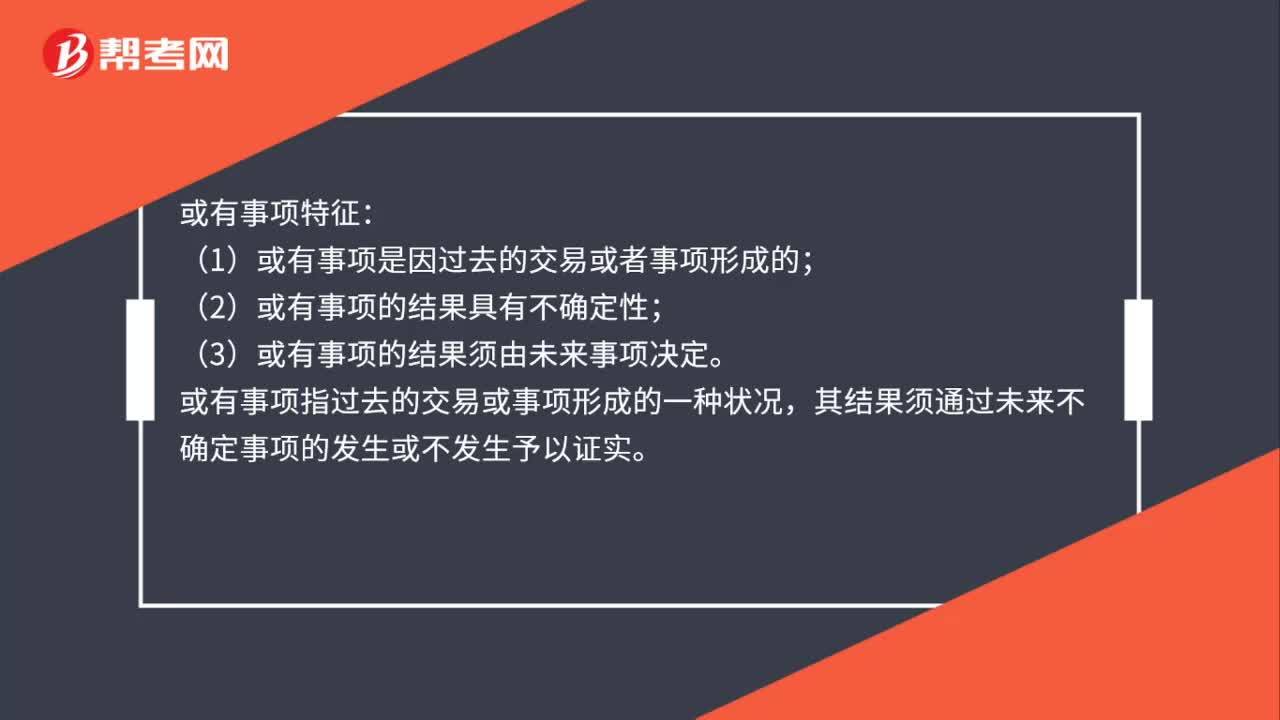

00:34或有事項(xiàng)有哪些特征?:或有事項(xiàng)特征:(1)或有事項(xiàng)是因過(guò)去的交易或者事項(xiàng)形成的;(2)或有事項(xiàng)的結(jié)果具有不確定性;(3)或有事項(xiàng)的結(jié)果須由未來(lái)事項(xiàng)決定。或有事項(xiàng)指過(guò)去的交易或事項(xiàng)形成的一種狀況,其結(jié)果須通過(guò)未來(lái)不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

05:40

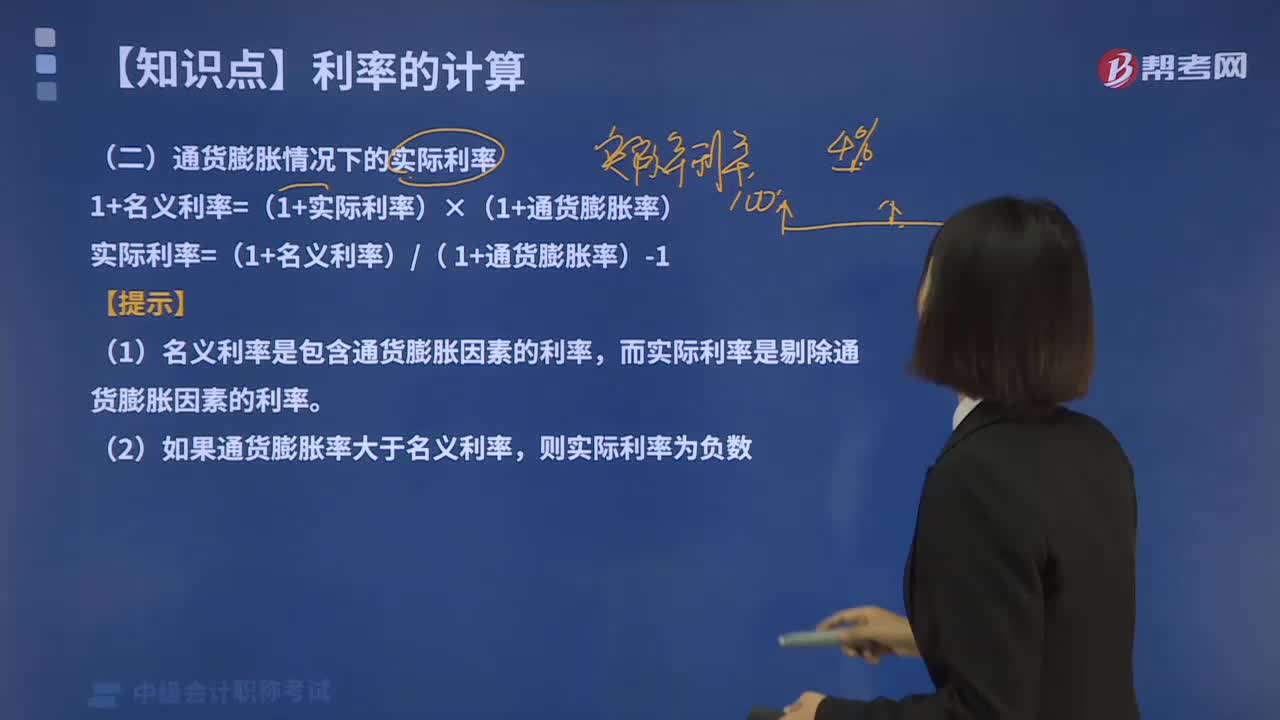

05:40怎樣計(jì)算通貨膨脹情況下實(shí)際利率?:怎樣計(jì)算通貨膨脹情況下實(shí)際利率?通貨膨脹情況下的名義利率,實(shí)際利率是指剔除通貨膨脹率后儲(chǔ)戶或投資者得到利息回報(bào)的真實(shí)利率。通貨膨脹情況下的實(shí)際利率:1+名義利率=(1+實(shí)際利率)×(1+通貨膨脹率),實(shí)際利率=(1+名義利率)( 1+通貨膨脹率)-1。(1)名義利率是包含通貨膨脹因素的利率。而實(shí)際利率是剔除通貨膨脹因素的利率,則實(shí)際利率為多少:【解析】實(shí)際利率=1+名義利率1+通貨膨脹率-1:

00:52

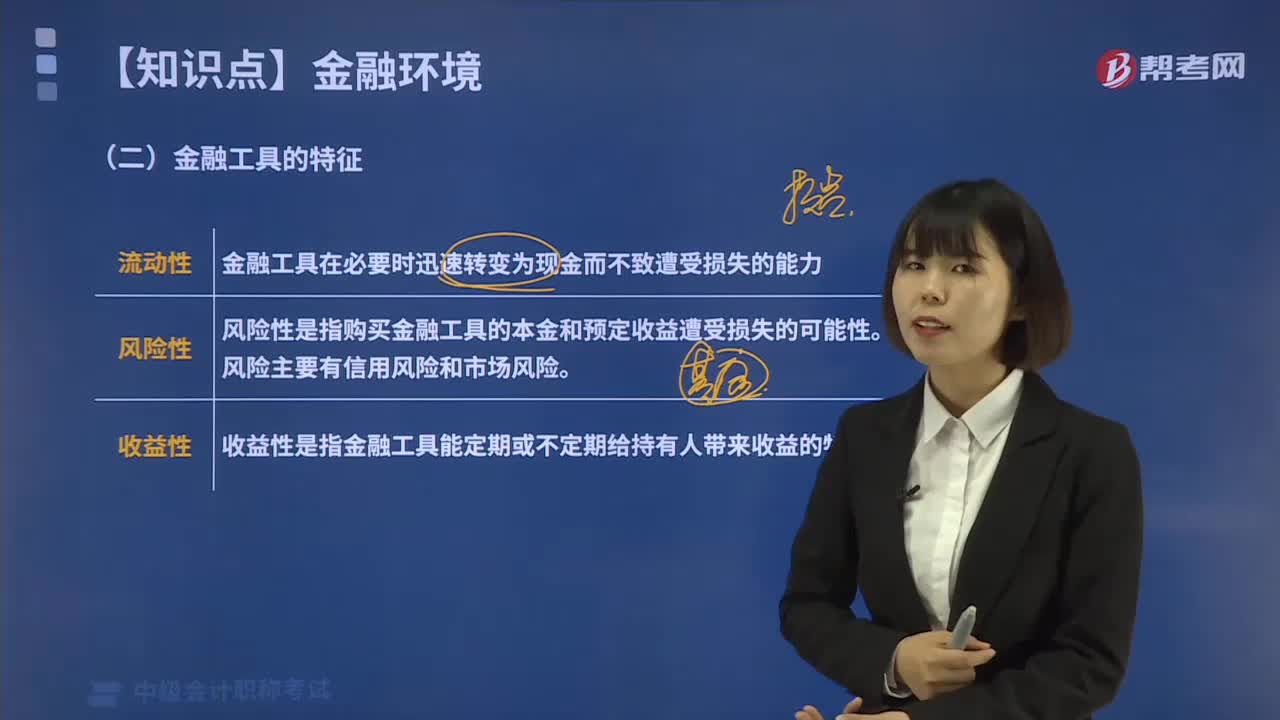

00:52金融工具有哪些特征?:金融工具是指在金融市場(chǎng)中可交易的金融資產(chǎn),是用來(lái)證明貸者與借者之間融通貨幣余缺的書(shū)面證明,其最基本的要素為支付的金額與支付條件。金融工具的特征:這是指金融資產(chǎn)在轉(zhuǎn)換成貨幣時(shí)。其價(jià)值不會(huì)蒙受損失的能力。金融工具在必要時(shí)迅速轉(zhuǎn)變?yōu)楝F(xiàn)金而不致遭受損失的能力。2.風(fēng)險(xiǎn)性。指投資于金融工具的本金是否會(huì)遭受損失的風(fēng)險(xiǎn)。風(fēng)險(xiǎn)性是指購(gòu)買(mǎi)金融工具的本金和預(yù)定收益遭受損失的可能性。風(fēng)險(xiǎn)主要有信用風(fēng)險(xiǎn)和市場(chǎng)風(fēng)險(xiǎn)

02:07

02:07代理的特征有哪些?:(1)代理人必須以被代理人的名義實(shí)施法律行為。這是因?yàn)榇淼姆珊蠊杀淮砣顺惺埽?)代理人在代理權(quán)限內(nèi)獨(dú)立地向第三人進(jìn)行意思表示。代理行為屬于法律行為,不屬于代理行為,(3)代理行為的法律后果直接歸屬于被代理人。雖然代理行為是在代理人與第三人之間進(jìn)行的,代理人并不因代理行為直接取得利益,這使代理行為與無(wú)效代理行為、冒名欺詐等行為區(qū)別開(kāi)來(lái)。屬于民事代理行為的是( )。

00:17

00:17什么情況下進(jìn)賬稅額轉(zhuǎn)出是含稅的呢?:在計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出時(shí)成本都是不含稅的。

00:20

00:20盈余公積用于哪些情況呢?:盈余公積用于哪些情況呢?1. 盈余公積是企業(yè)在稅后利潤(rùn)中按照一定比例提取的。2. 股本溢價(jià)不計(jì)入盈余公積,計(jì)入“資本公積——股本溢價(jià)”

00:33

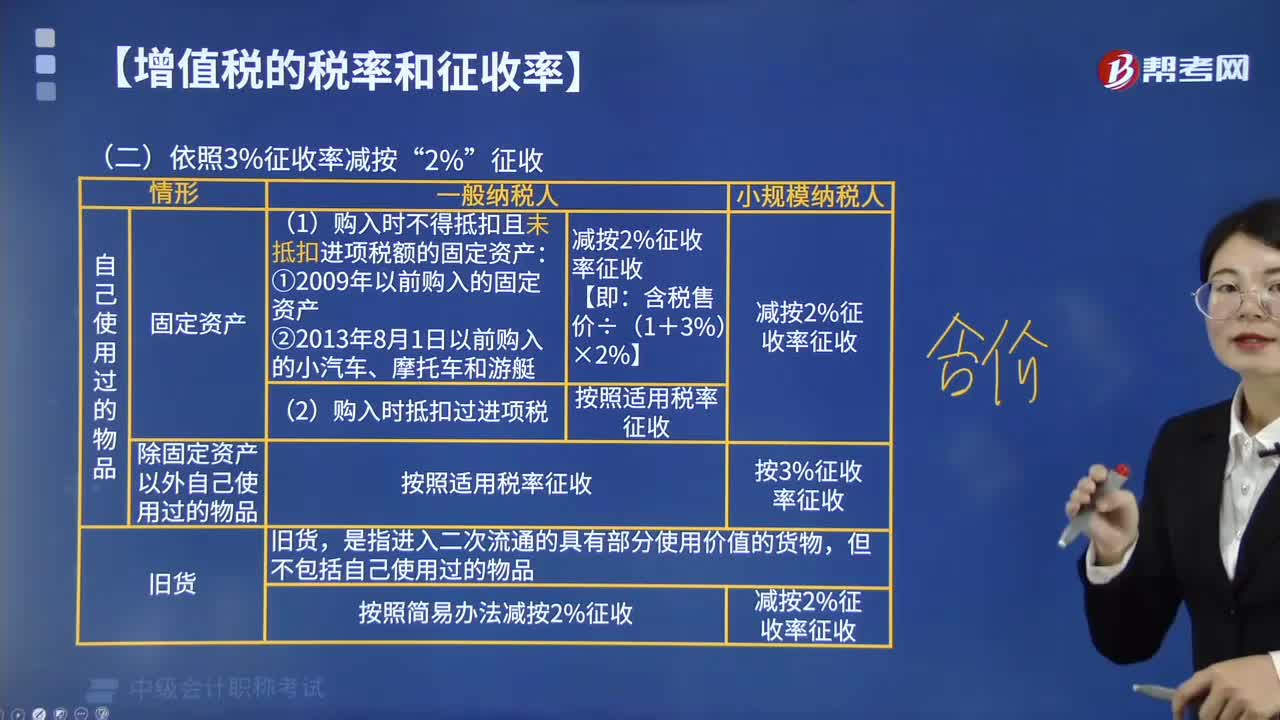

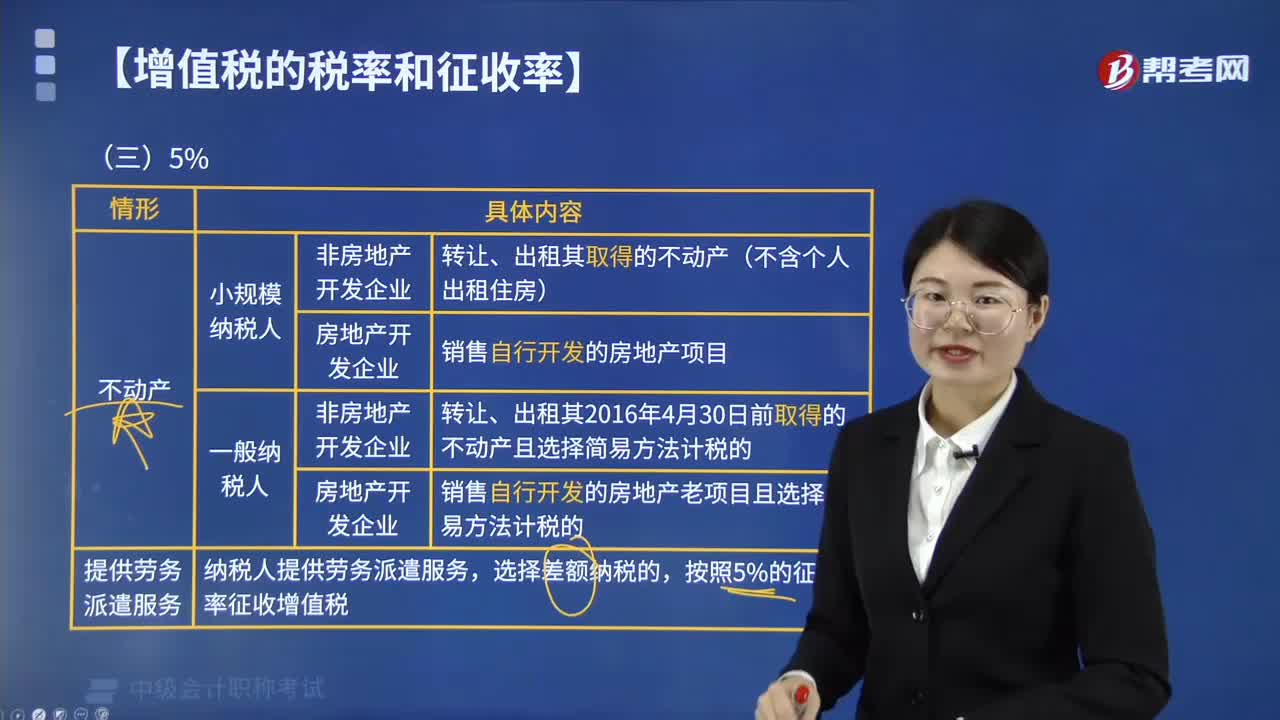

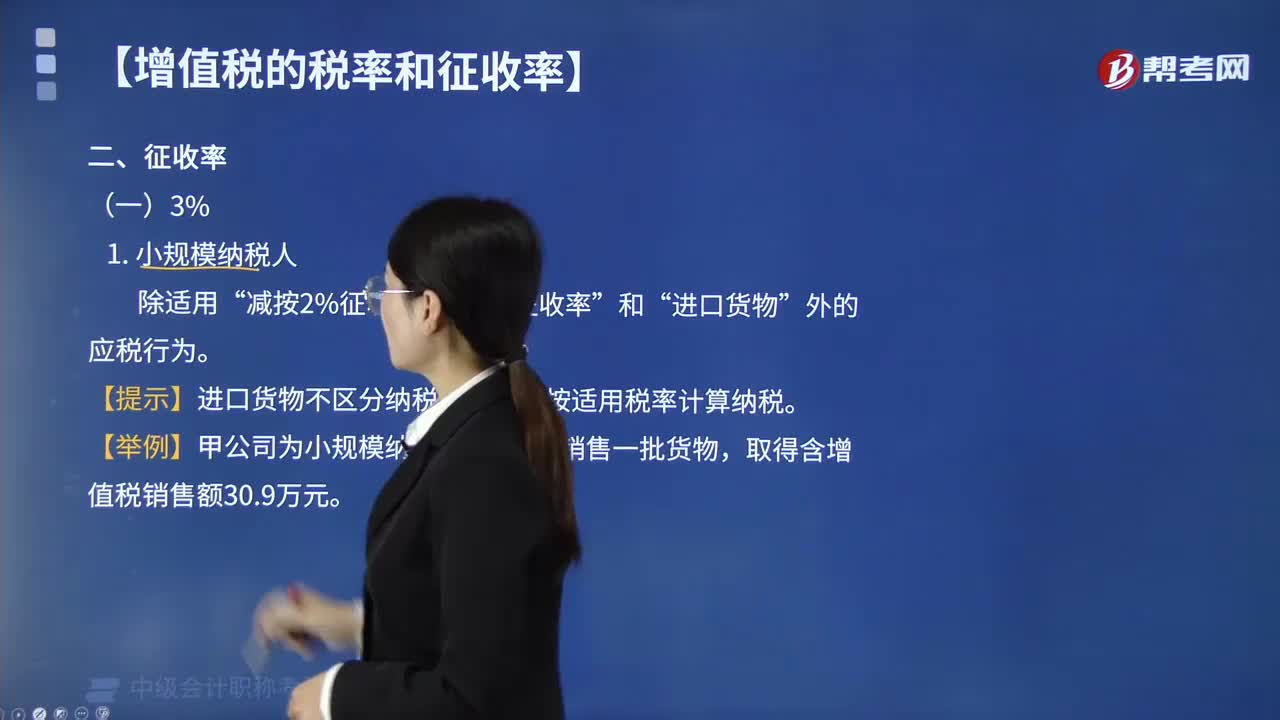

00:33簡(jiǎn)易征收是什么?:簡(jiǎn)易征收,即簡(jiǎn)易征稅辦法,是增值稅一般納稅人,因行業(yè)的特殊性,無(wú)法取得原材料或貨物的增值稅進(jìn)項(xiàng)發(fā)票,所以按照進(jìn)銷(xiāo)項(xiàng)的方法核算增值稅應(yīng)納稅額后稅負(fù)過(guò)高,因此對(duì)特殊的行業(yè)采取按照簡(jiǎn)易征收率征收增值稅。

01:31

01:31在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值為零?:哪些情形下存貨的可變現(xiàn)凈值為零?存貨減值指的是存貨價(jià)值下跌而減少其歷史成本,但存貨進(jìn)入企業(yè)后可能發(fā)生毀損、陳舊貨價(jià)格下跌等情況。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。為了反映和監(jiān)督存貨跌價(jià)準(zhǔn)備的計(jì)提、轉(zhuǎn)回等情況,①存貨的可變現(xiàn)凈值低于成本;本文重點(diǎn)介紹存貨的可變現(xiàn)凈值為零情形。通常表明存貨的可變現(xiàn)凈值為零:2.已過(guò)期且無(wú)轉(zhuǎn)讓價(jià)值的存貨;表明存貨的可變現(xiàn)凈值為零的情況有( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日