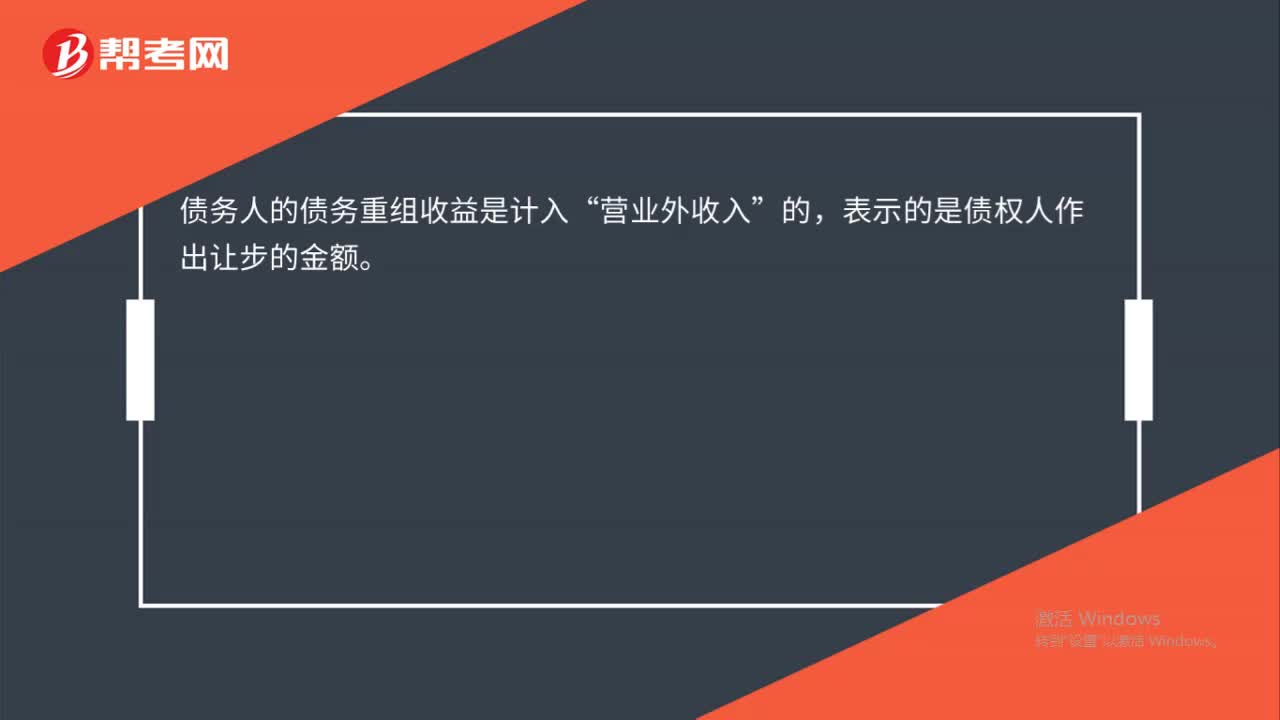

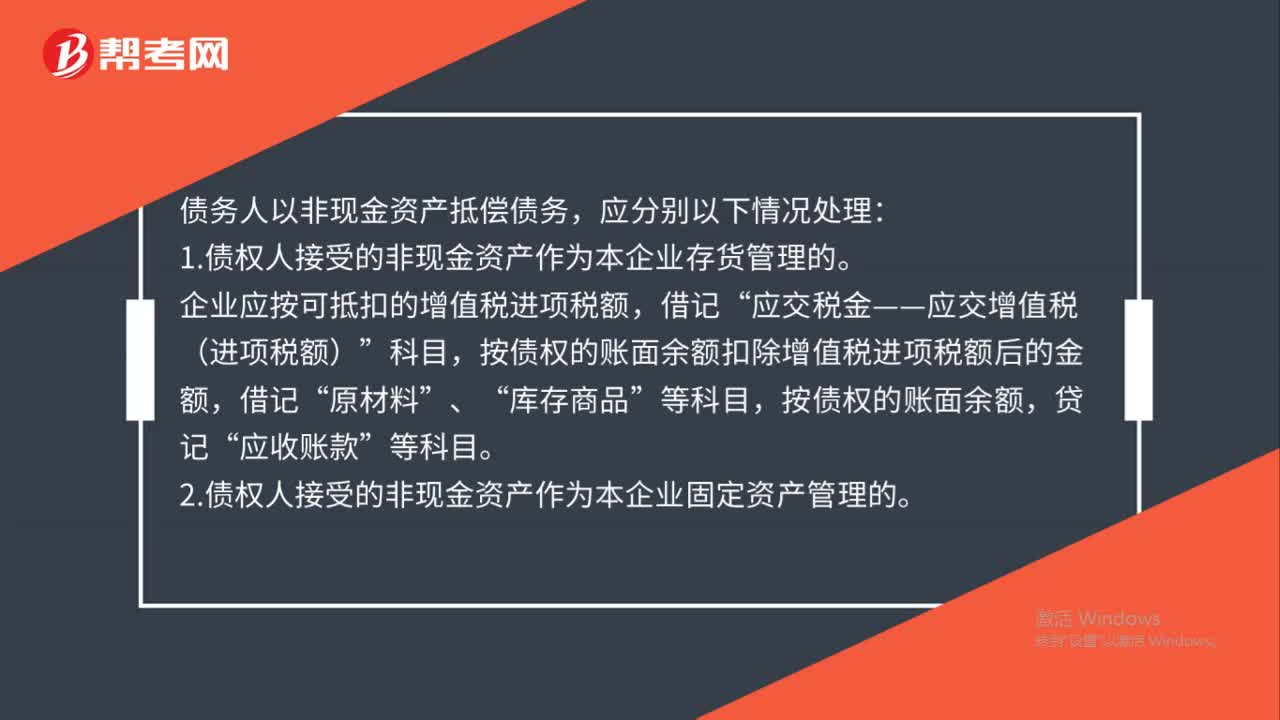

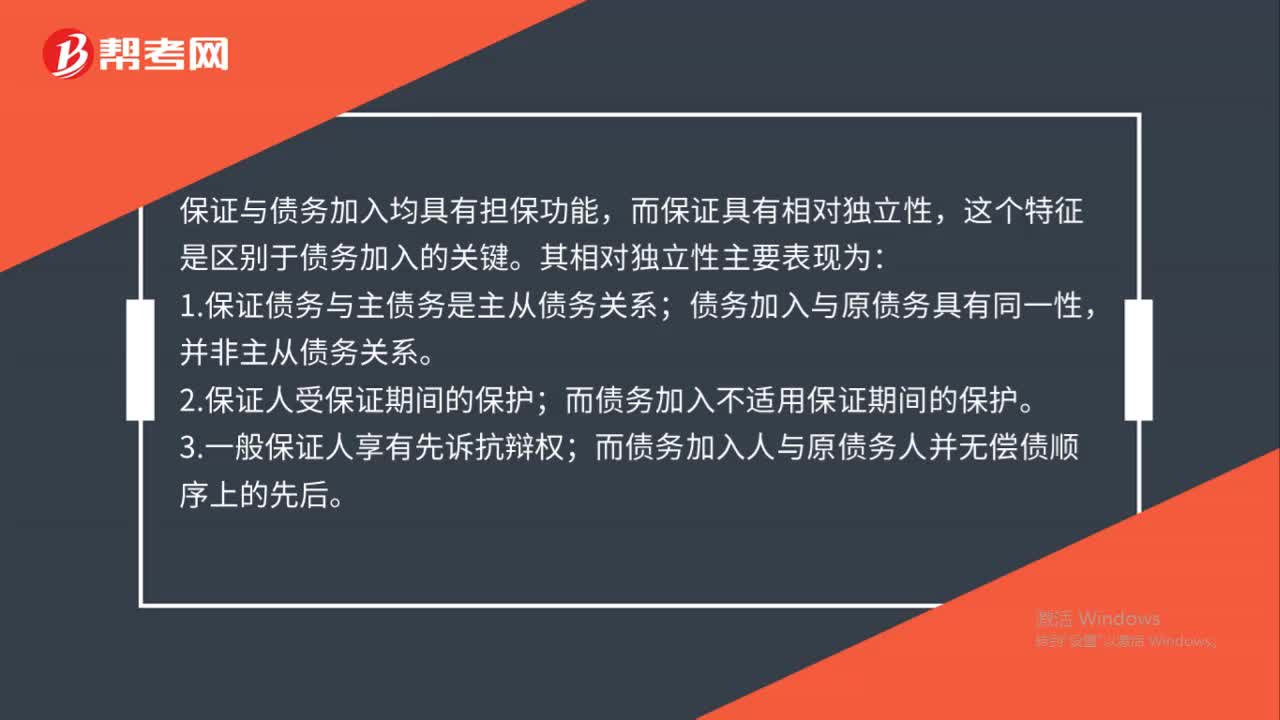

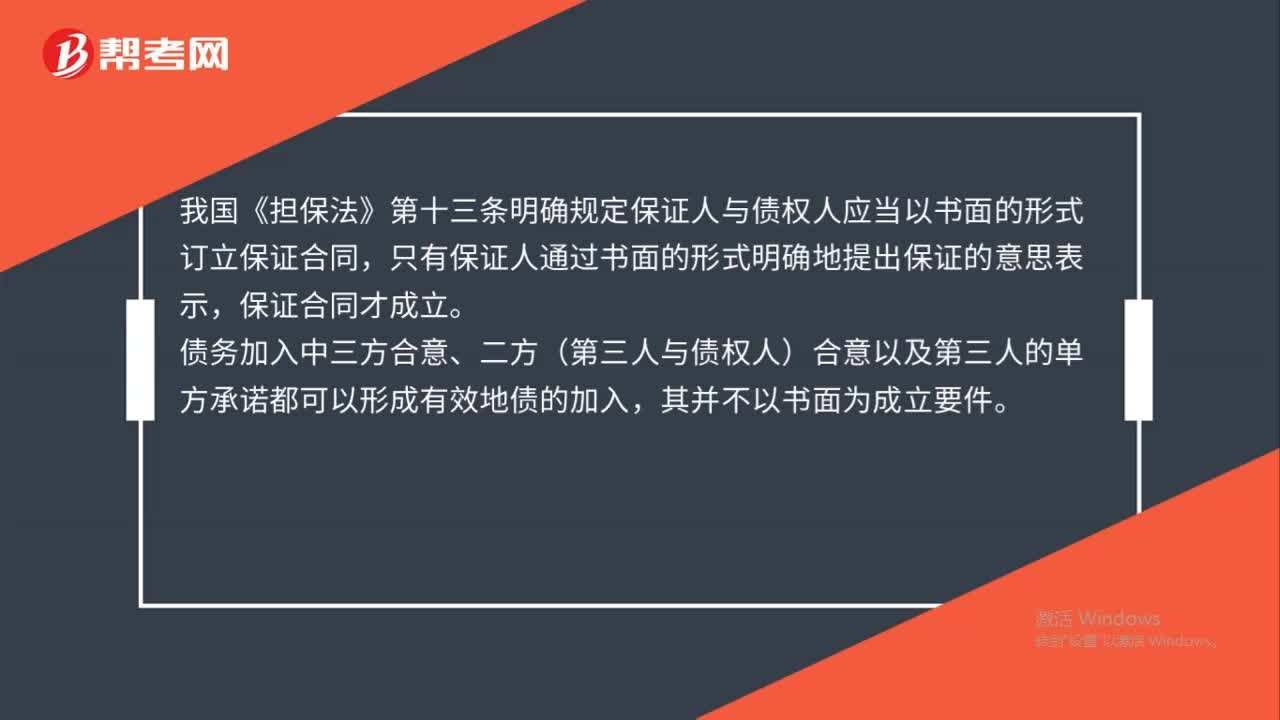

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:17

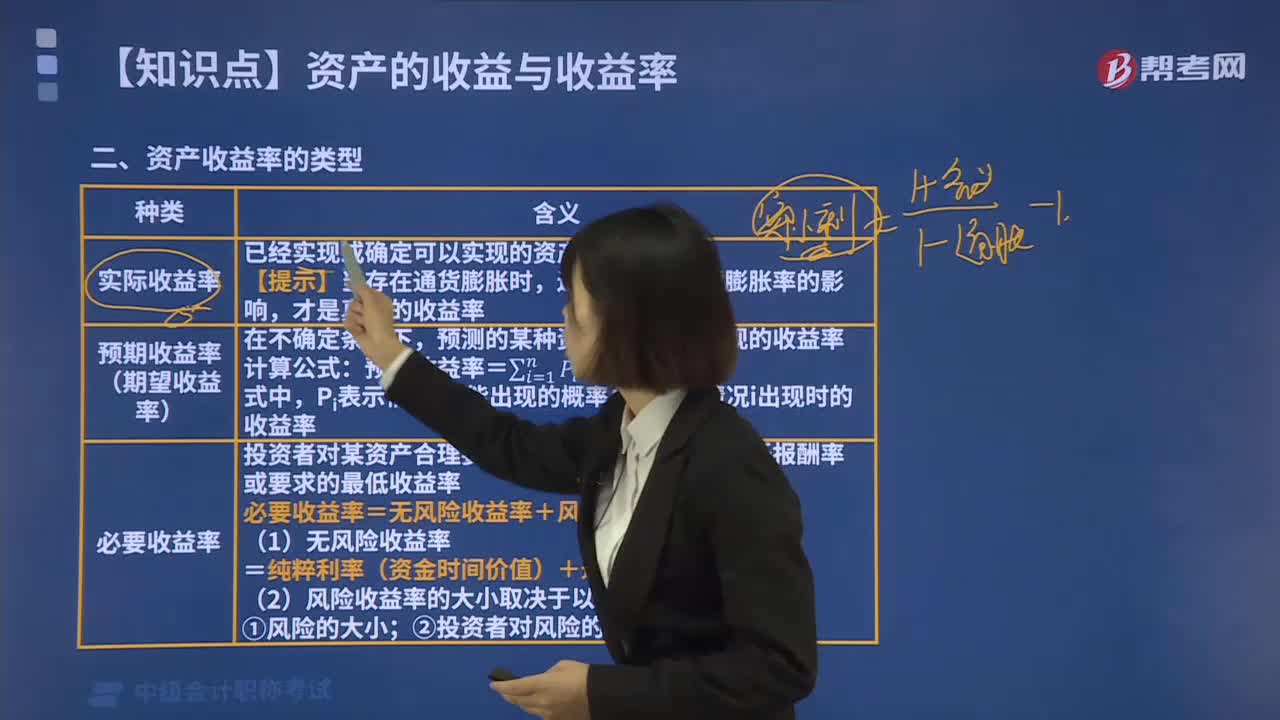

11:17資產(chǎn)收益的類型有哪些?:投資者對某資產(chǎn)合理要求的最低收益率;必要收益率=無風險收益率+風險收益率,(1)無風險收益率,=純粹利率(資金時間價值)+通貨膨脹補償率,若某證券資產(chǎn)要求的風險收益率為6%,則該證券資產(chǎn)的必要收益率為( )。【解析】無風險利率=純粹利率+通貨膨脹補償率=1.8%+2%=3.8%必要收益率=無風險利率+風險收益率=3.8%+6%=9.8%投資某證券要求的風險收益率為6%

03:35

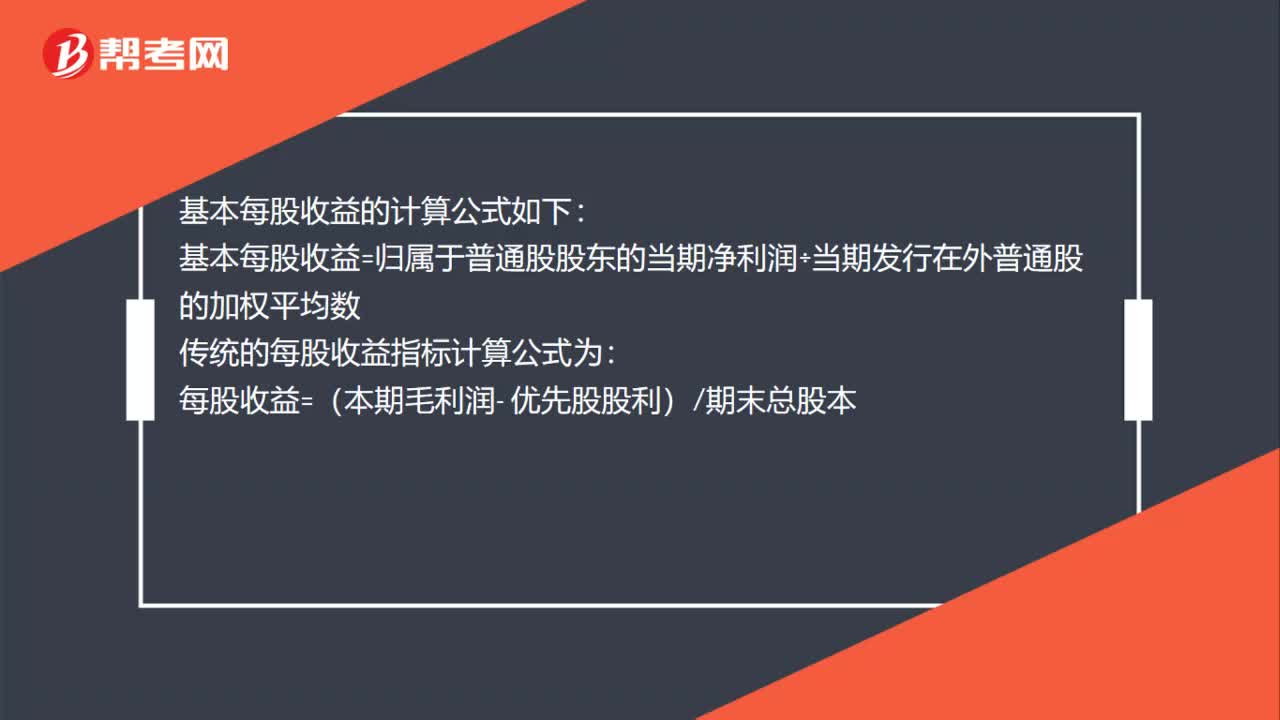

03:35什么是資產(chǎn)收益的含義與計算?:什么是資產(chǎn)收益的含義與計算?資產(chǎn)的收益是指資產(chǎn)的價值在一定時期的增值。怎么來表示資產(chǎn)收益?如現(xiàn)金凈收入、期末資產(chǎn)價值相比期初的升值,資產(chǎn)的收益率或報酬率。資產(chǎn)增值量與期初資產(chǎn)價值(價格)的比值,如利息收益率、資本利得收益率。單期資產(chǎn)收益率=資產(chǎn)的收益額÷期初資產(chǎn)的價值(價格),=(利息或股息收益+資本利得)÷期初資產(chǎn)的價值(價格),=利息收益率或股息收益率+資本利得收益率。

00:34

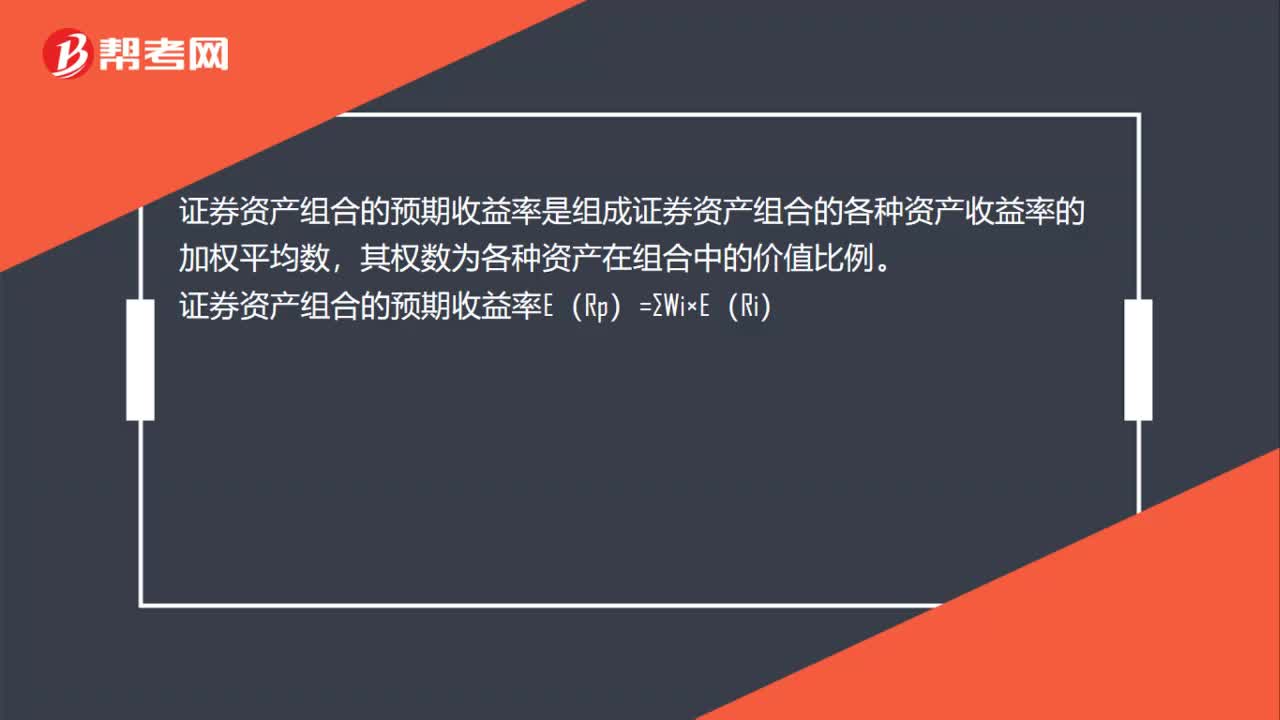

00:34證券資產(chǎn)組合的預(yù)期收益率公式是什么?:證券資產(chǎn)組合的預(yù)期收益率公式是什么?證券資產(chǎn)組合的預(yù)期收益率是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),其權(quán)數(shù)為各種資產(chǎn)在組合中的價值比例。證券資產(chǎn)組合的預(yù)期收益率E(Rp)=∑Wi×E(Ri)

01:12

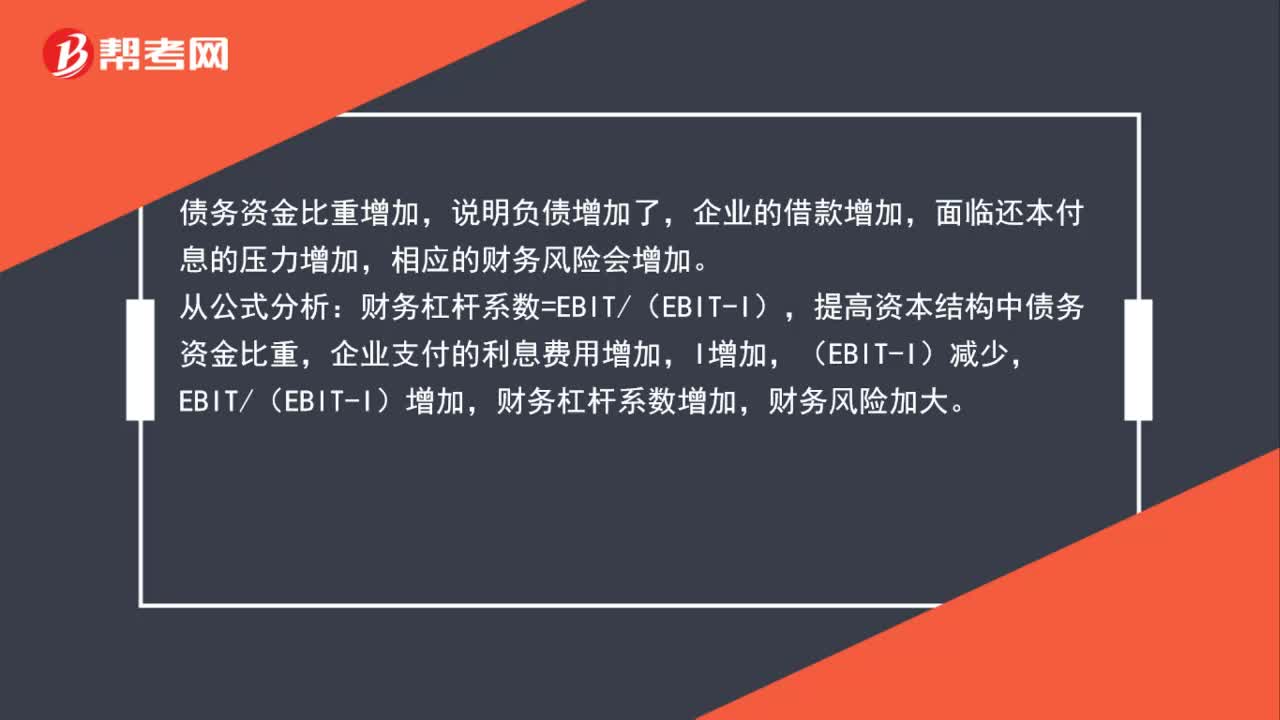

01:12為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風險?:為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風險?債務(wù)資金比重增加,說明負債增加了,企業(yè)的借款增加,面臨還本付息的壓力增加,相應(yīng)的財務(wù)風險會增加。從公式分析:財務(wù)杠桿系數(shù)=EBIT(EBIT-I),提高資本結(jié)構(gòu)中債務(wù)資金比重,企業(yè)支付的利息費用增加,I增加,(EBIT-I)減少,EBIT(EBIT-I)增加,財務(wù)杠桿系數(shù)增加,財務(wù)風險加大。

00:26

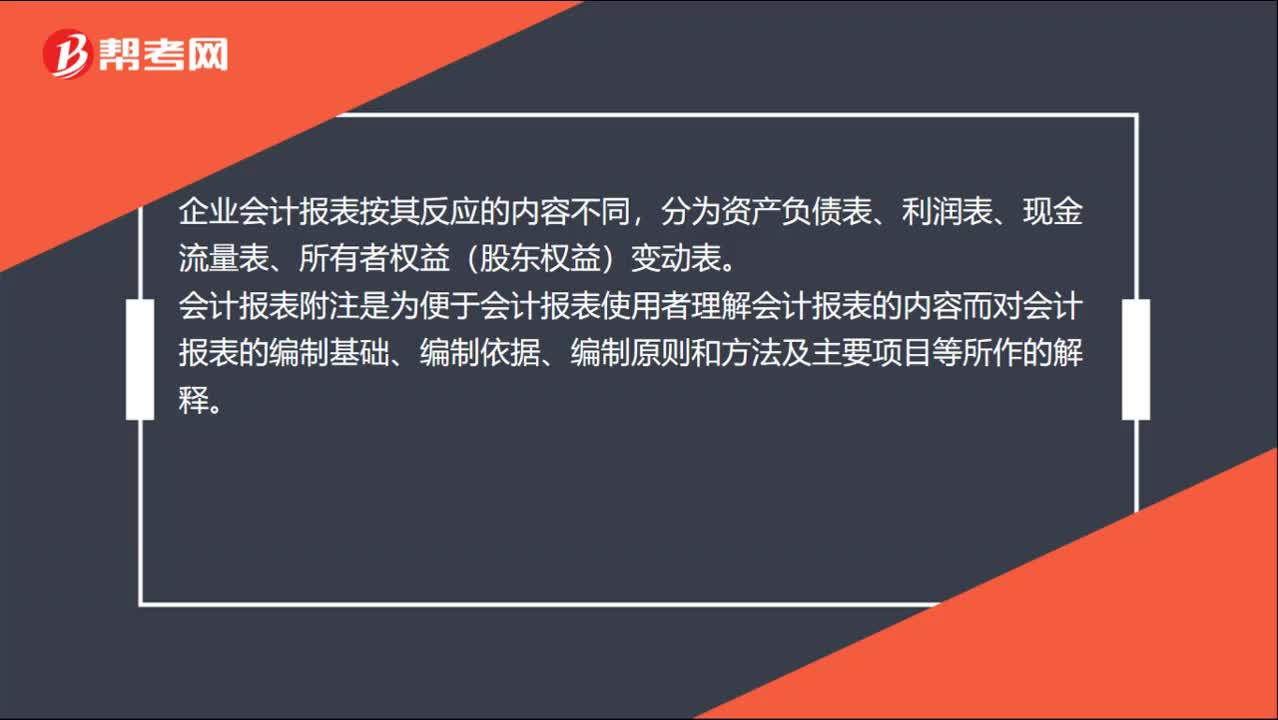

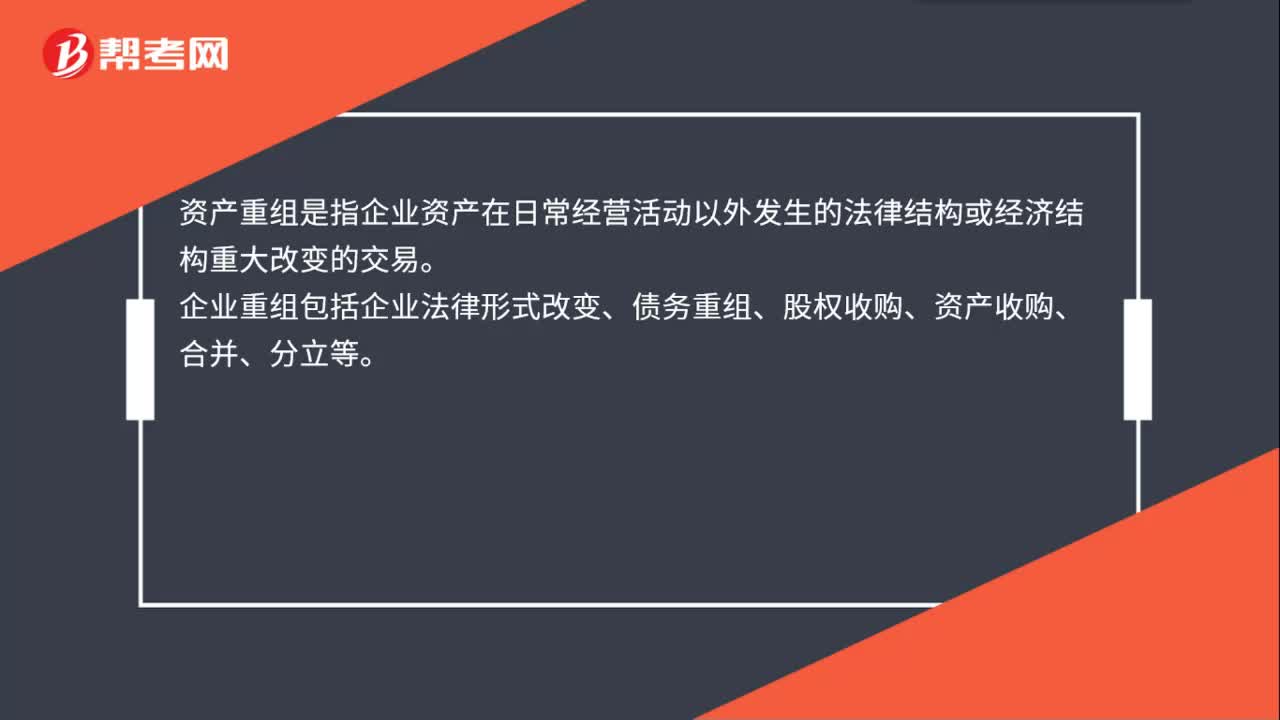

00:26資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營活動以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。

00:24

00:24債務(wù)融資和權(quán)益融資的風險是什么?:債務(wù)融資和權(quán)益融資的風險是什么?債務(wù)融資風險:財務(wù)風險大,籌集資金限制,限制條件多。權(quán)益融資風險:成本較高,轉(zhuǎn)移企業(yè)的控制權(quán)。

00:57

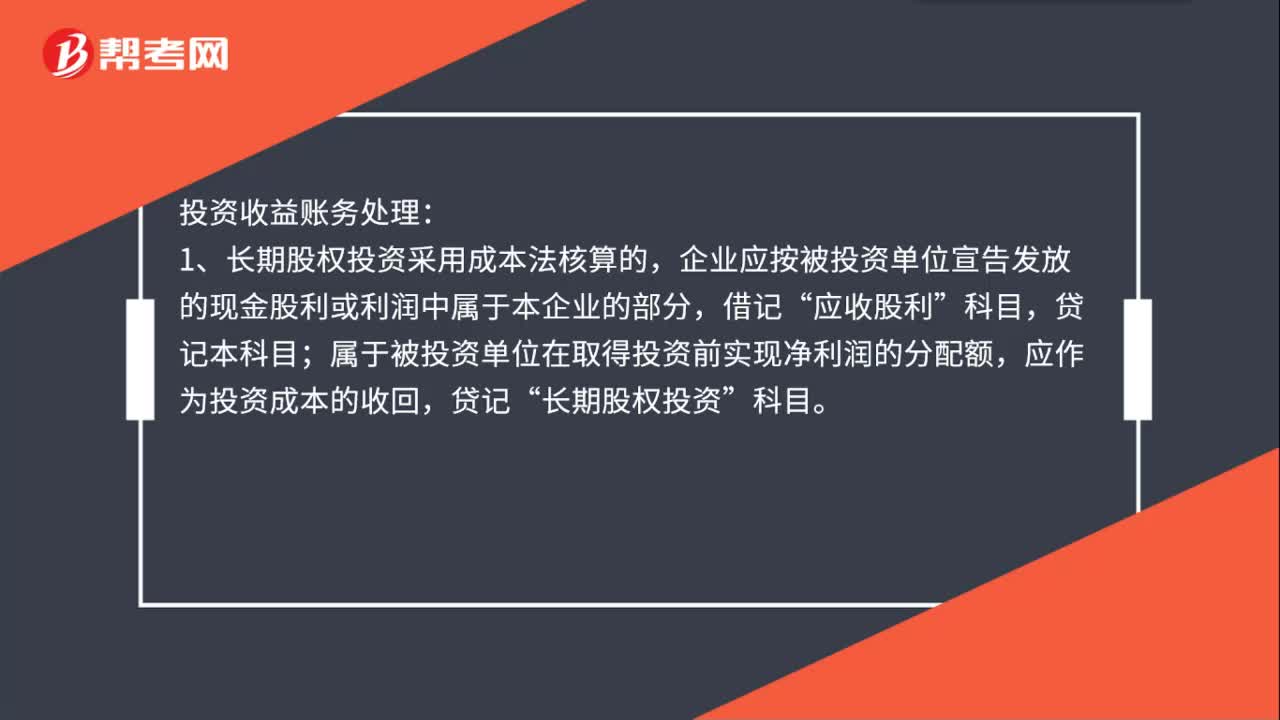

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實現(xiàn)凈利潤的分配額,應(yīng)作為投資成本的收回,貸記“長期股權(quán)投資”2、長期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負債表日,應(yīng)按根據(jù)被投資單位實現(xiàn)的凈利潤或經(jīng)調(diào)整的凈利潤計算應(yīng)享有的份額,借記“長期股權(quán)投資——損益調(diào)整”貸記本科目。

00:34

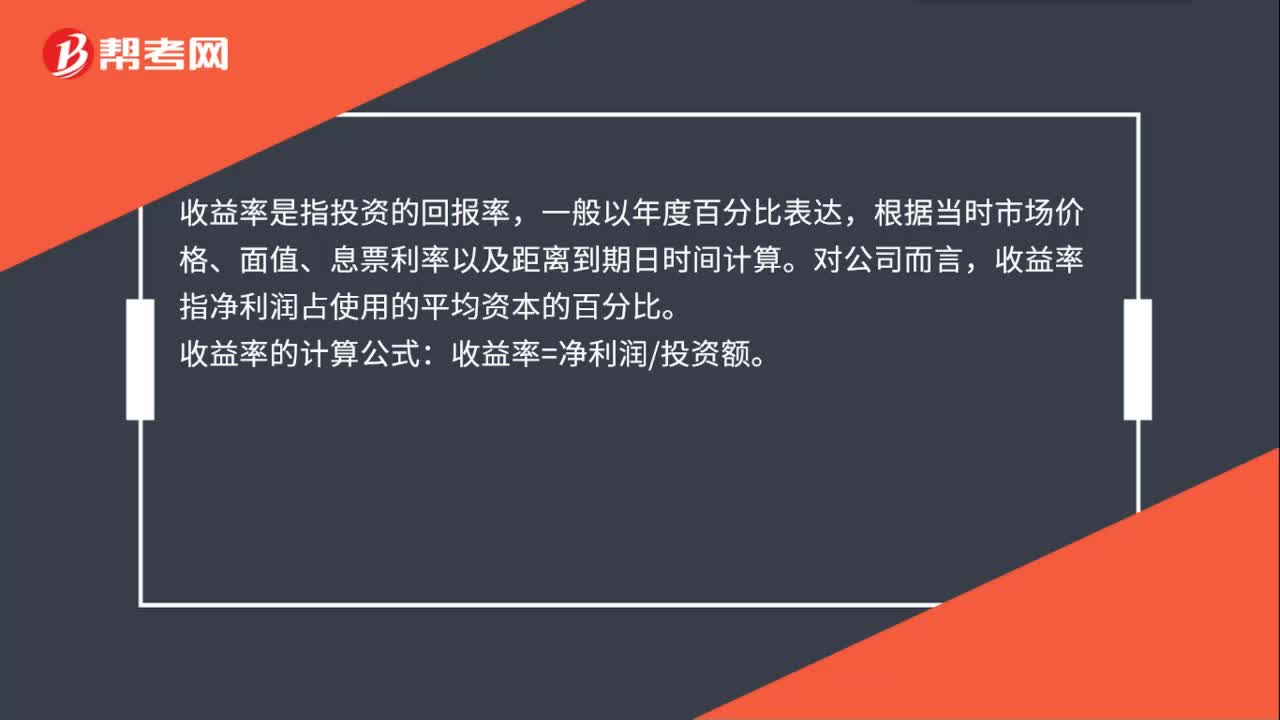

00:34收益率怎么計算?:收益率怎么計算?收益率是指投資的回報率,一般以年度百分比表達,根據(jù)當時市場價格、面值、息票利率以及距離到期日時間計算。對公司而言,收益率指凈利潤占使用的平均資本的百分比。收益率的計算公式:收益率=凈利潤投資額。

00:33

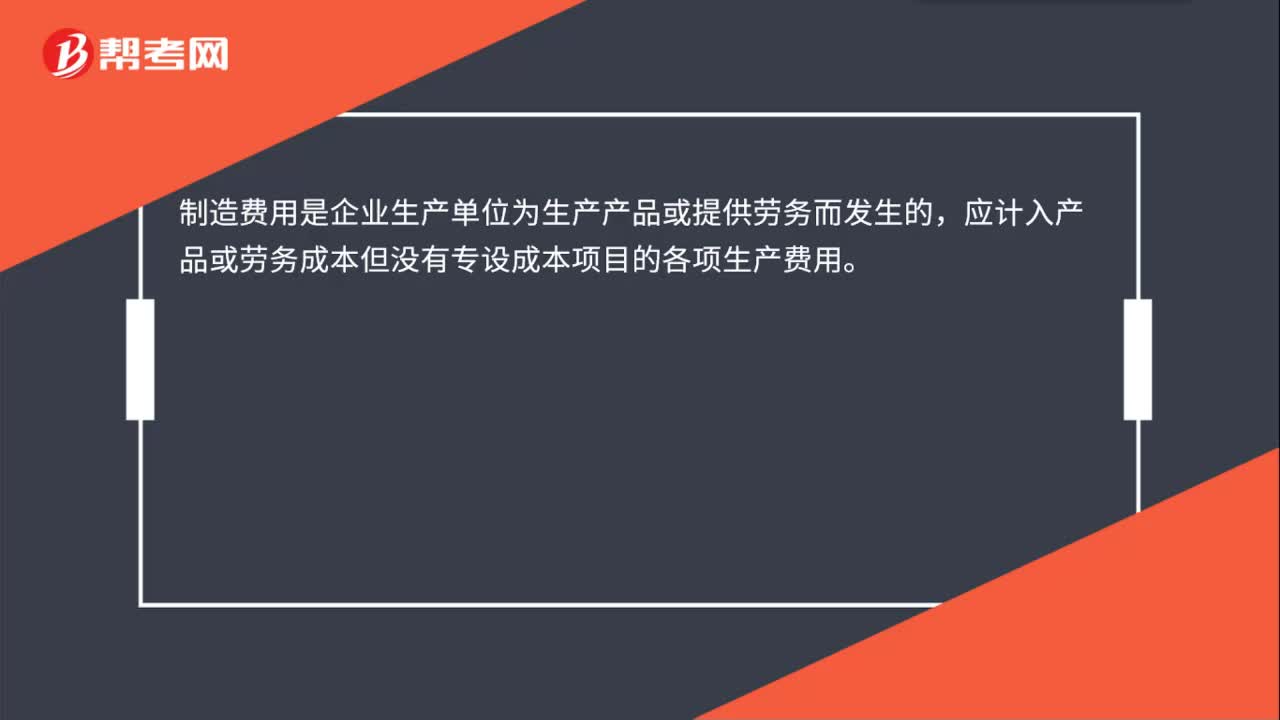

00:33生產(chǎn)車間固定資產(chǎn)折舊計入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計入哪里?生產(chǎn)車間固定資產(chǎn)折舊計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項目的各項生產(chǎn)費用

00:26

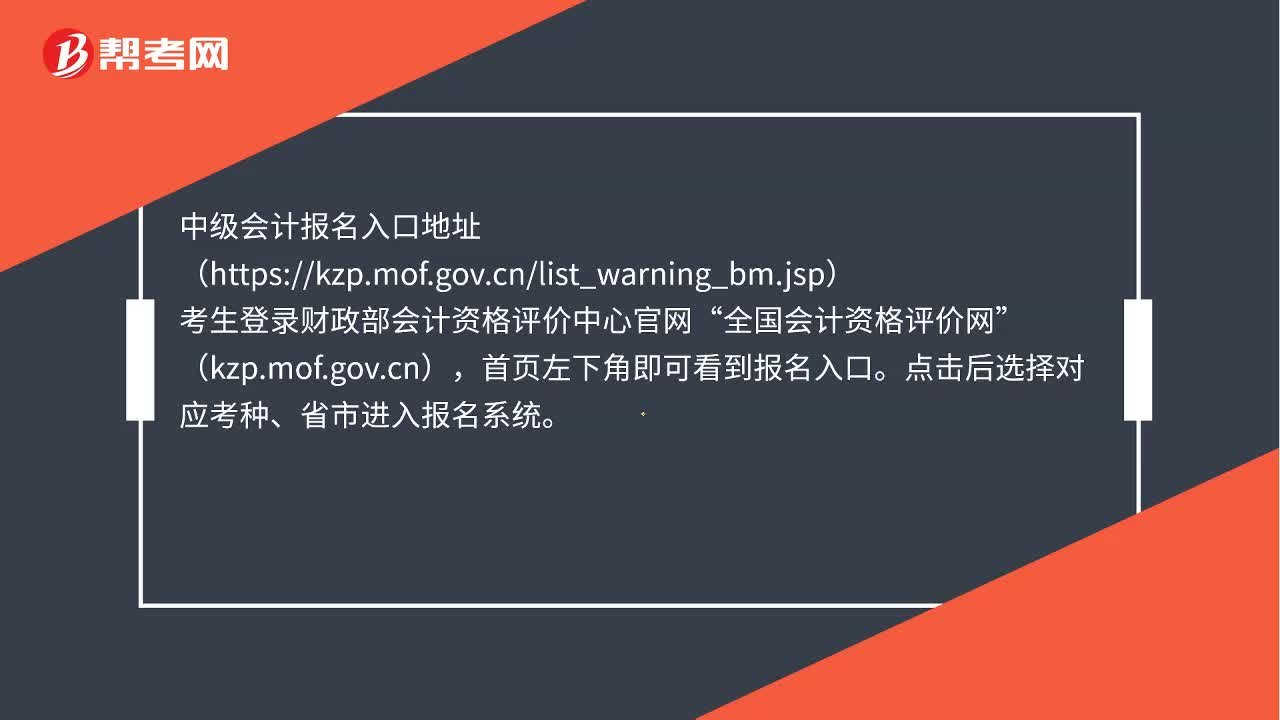

00:26中級會計職稱報名入口在哪里?:中級會計職稱報名入口在哪里?中級會計報名入口地址(https:kzp.mof.gov.cnlist_warning_bm.jsp)“考生登錄財政部會計資格評價中心官網(wǎng)”全國會計資格評價網(wǎng),(kzp.mof.gov.cn)。首頁左下角即可看到報名入口。點擊后選擇對應(yīng)考種、省市進入報名系統(tǒng)

00:33

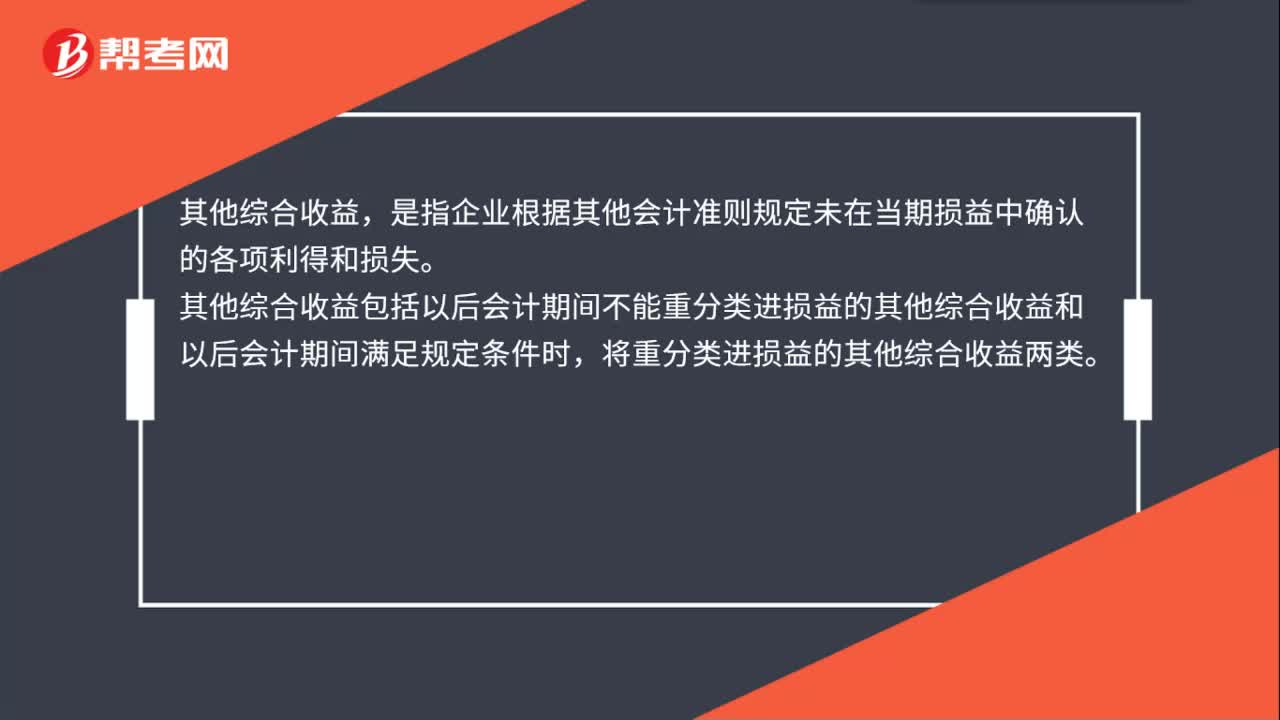

00:33其他綜合收益包括哪些?:其他綜合收益包括哪些?其他綜合收益,是指企業(yè)根據(jù)其他會計準則規(guī)定未在當期損益中確認的各項利得和損失。其他綜合收益包括以后會計期間不能重分類進損益的其他綜合收益和以后會計期間滿足規(guī)定條件時,將重分類進損益的其他綜合收益兩類。

09:01

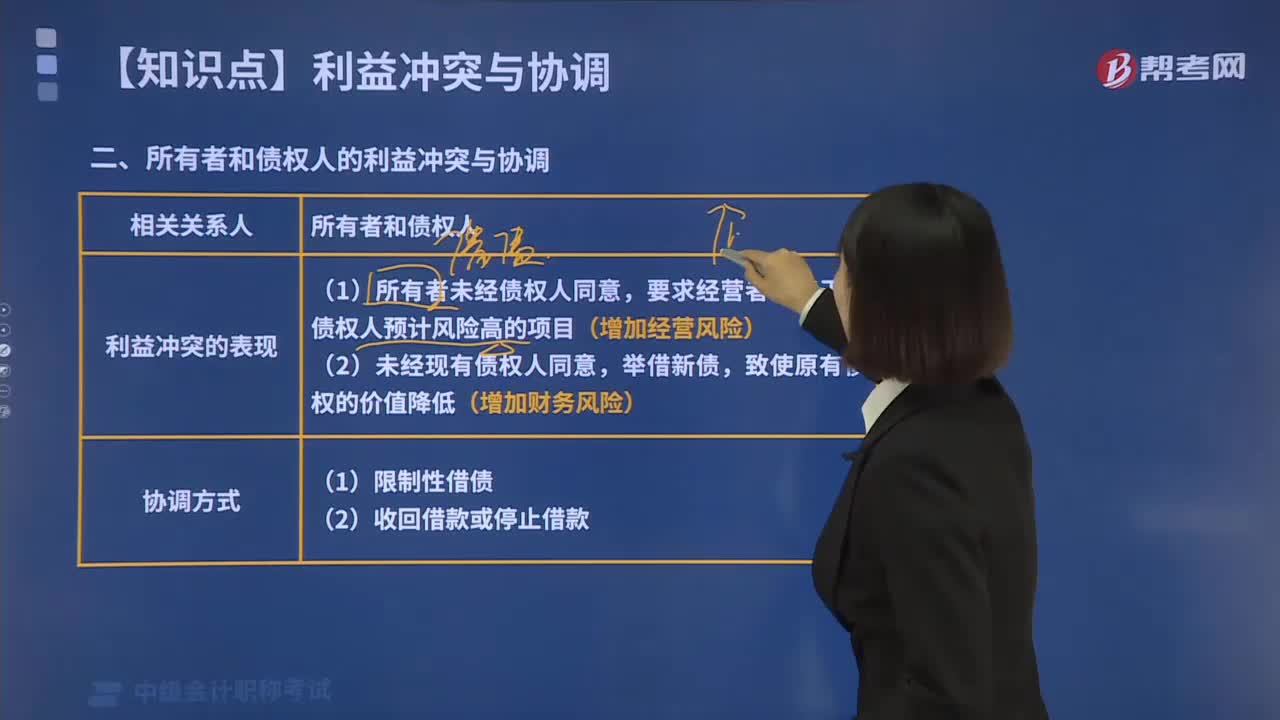

09:01財務(wù)管理中所有者與債權(quán)人之間存在哪些利益沖突?:所有者的目標可能與債權(quán)人期望實現(xiàn)的目標發(fā)生矛盾。所有者可能要求經(jīng)營者改變舉債資金的原定用途,債權(quán)人的負債價值也必然會降低,債權(quán)人通過事先規(guī)定借債用途限制、借債擔保條款和借債信用條件。使所有者不能通過以上兩種方式削弱債權(quán)人的債權(quán)價值,當債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價值的意圖時。【2017中級會計職稱考試真題】公司將已籌集資金投資于高風險項目會給原債權(quán)人帶來高風險和高收益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日