下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:48

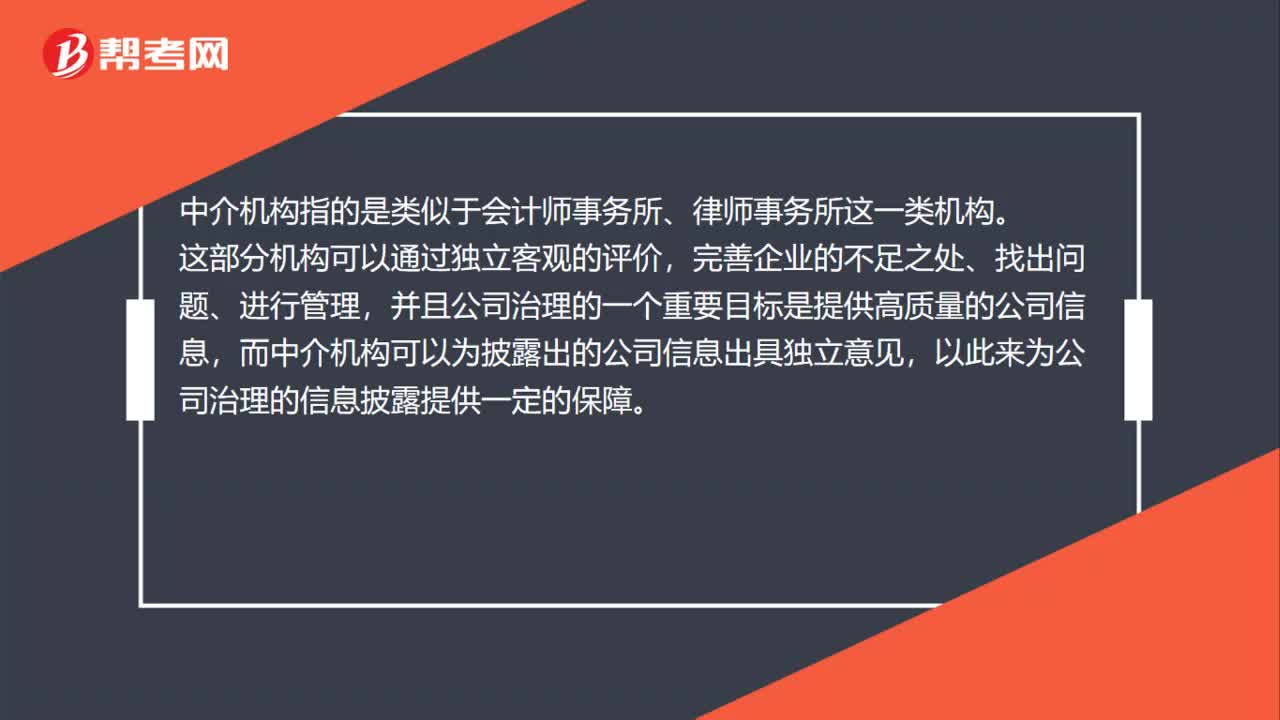

00:48如何理解“中介機構(gòu)”也屬于“公司治理基礎(chǔ)設(shè)施”?:如何理解“中介機構(gòu)”也屬于“公司治理基礎(chǔ)設(shè)施”中介機構(gòu)指的是類似于會計師事務(wù)所、律師事務(wù)所這一類機構(gòu)?這部分機構(gòu)可以通過獨立客觀的評價。完善企業(yè)的不足之處、找出問題、進行管理,并且公司治理的一個重要目標是提供高質(zhì)量的公司信息,而中介機構(gòu)可以為披露出的公司信息出具獨立意見,以此來為公司治理的信息披露提供一定的保障。

06:08

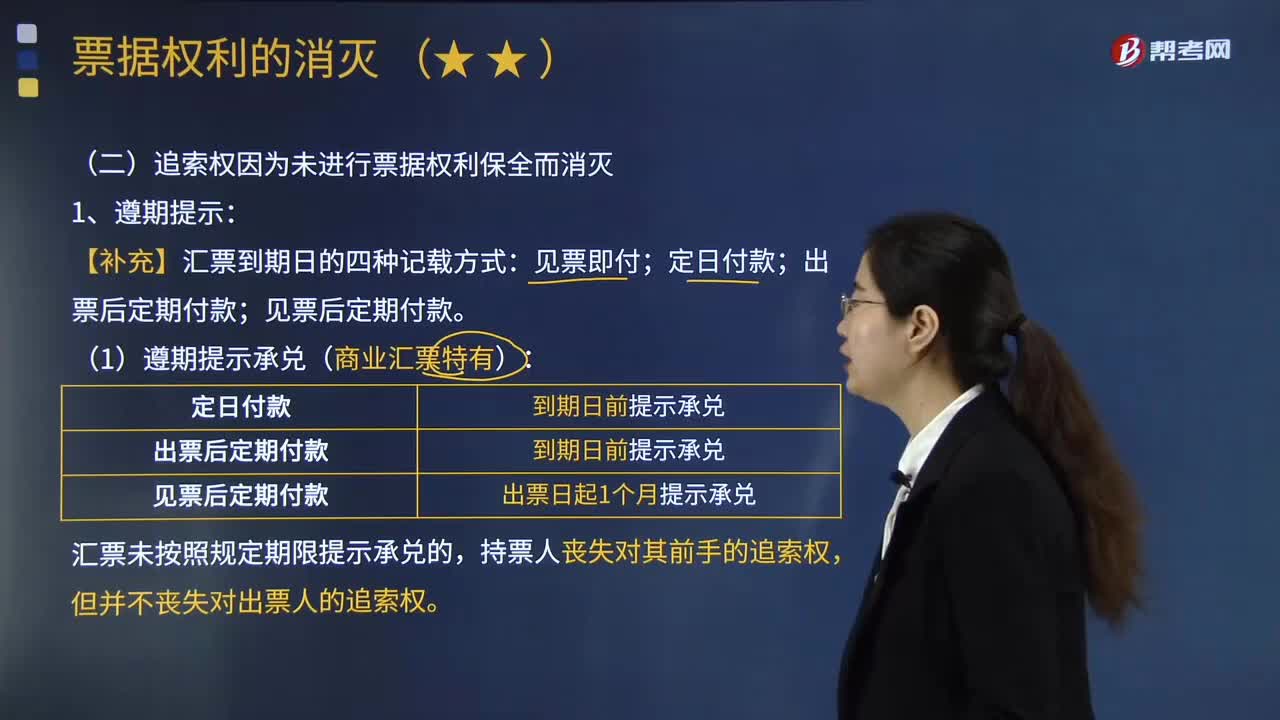

06:08如何理解追索權(quán)因為未進行票據(jù)權(quán)利保全而消滅?:如何理解追索權(quán)因為未進行票據(jù)權(quán)利保全而消滅?以規(guī)定的方法提示付款或者提示承兌(“也就是票據(jù)權(quán)利人為防止票據(jù)權(quán)利喪失而為的行為,匯票未按照規(guī)定期限提示承兌的,但并不喪失對出票人的追索權(quán)。商業(yè)匯票未按照規(guī)定期限提示付款。持票人即喪失對出票人、匯票承兌人之外的前手的追索權(quán):①持票人提示承兌或者提示付款被拒絕的,承兌人或者付款人必須出具拒絕證明。或者在行使追索權(quán)時不出示該證明。

06:06

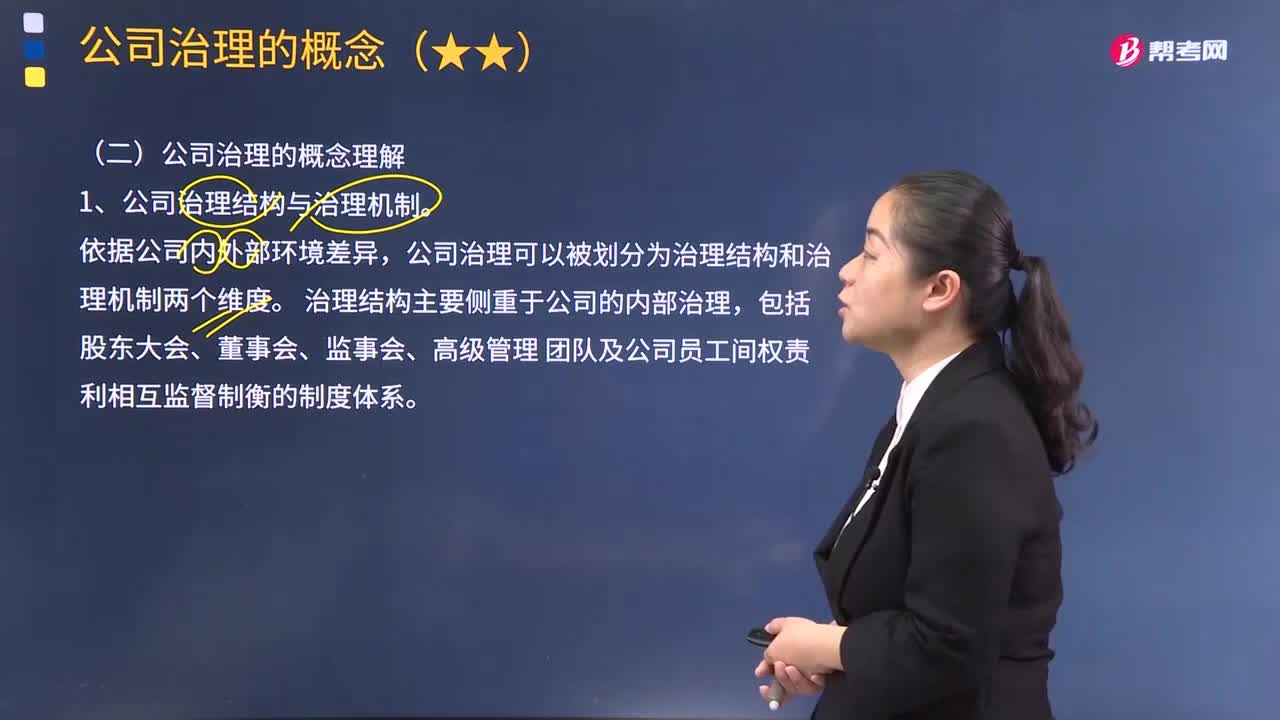

06:06如何理解公司治理的概念?:如何理解公司治理的概念?1.公司治理結(jié)構(gòu)與治理機制。公司治理可以被劃分為治理結(jié)構(gòu)和治理機制兩個維度。治理結(jié)構(gòu)主要側(cè)重于公司的內(nèi)部治理,治理機制主要指除企業(yè)內(nèi)部的各種監(jiān)督機制外的各項市場機制對公司多維度的監(jiān)督與約束。權(quán)益性的公司治理機制主要是與利益相關(guān)者的專用性資產(chǎn)相對應(yīng),公司治理的目標不是相互制衡,這種能力與公司領(lǐng)導(dǎo)者的個人能力、治理工具、治理環(huán)境等要素密切相關(guān)。綜合地體現(xiàn)了公司的治理能力。

02:25

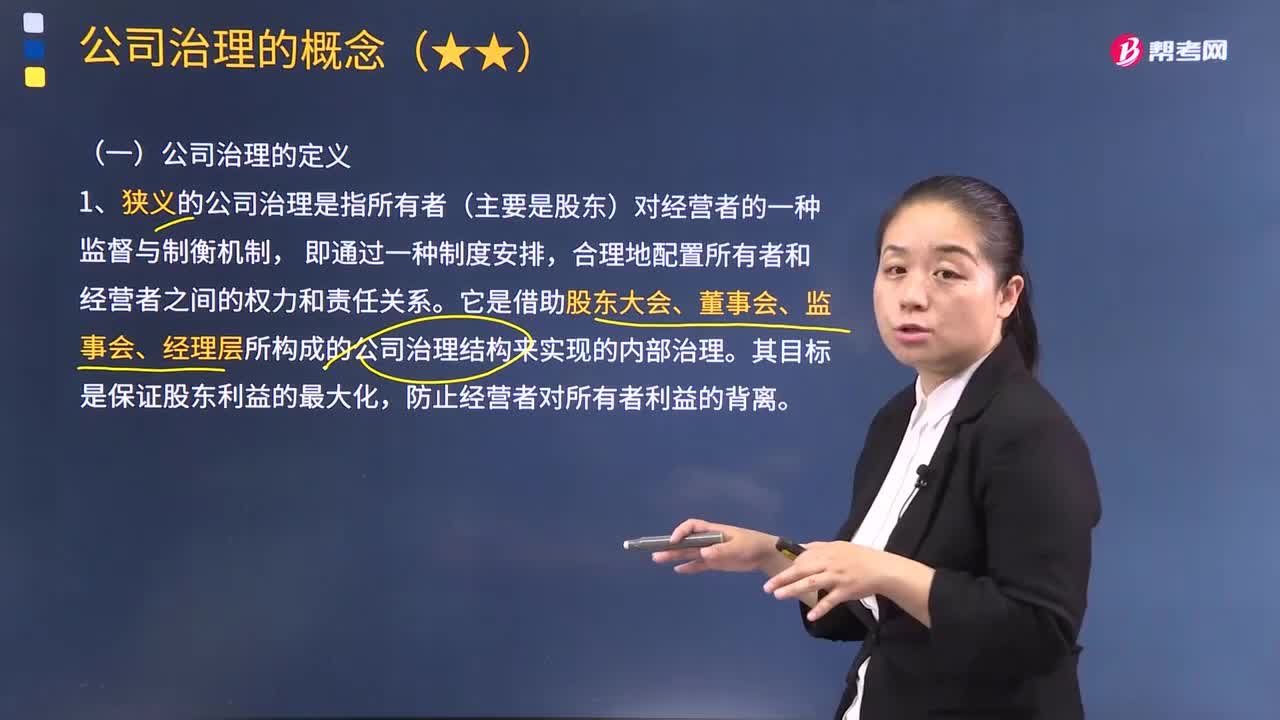

02:25怎樣理解公司治理的定義?:怎樣理解公司治理的定義?是研究企業(yè)權(quán)力安排的一門科學(xué)。研究如何授權(quán)給職業(yè)經(jīng)理人并針對職業(yè)經(jīng)理人履行職務(wù)行為行使監(jiān)管職能的科學(xué)。1.狹義的公司治理是指所有者(主要是股東)對經(jīng)營者的一種監(jiān)督與制衡機制,合理地配置所有者和經(jīng)營者之間的權(quán)力和責任關(guān)系。它是借助股東大會、董事會、監(jiān)事會、經(jīng)理層所構(gòu)成的公司治理結(jié)構(gòu)來實現(xiàn)的內(nèi)部治理。其目標是保證股東利益的最大化,防止經(jīng)營者對所有者利益的背離。

00:49

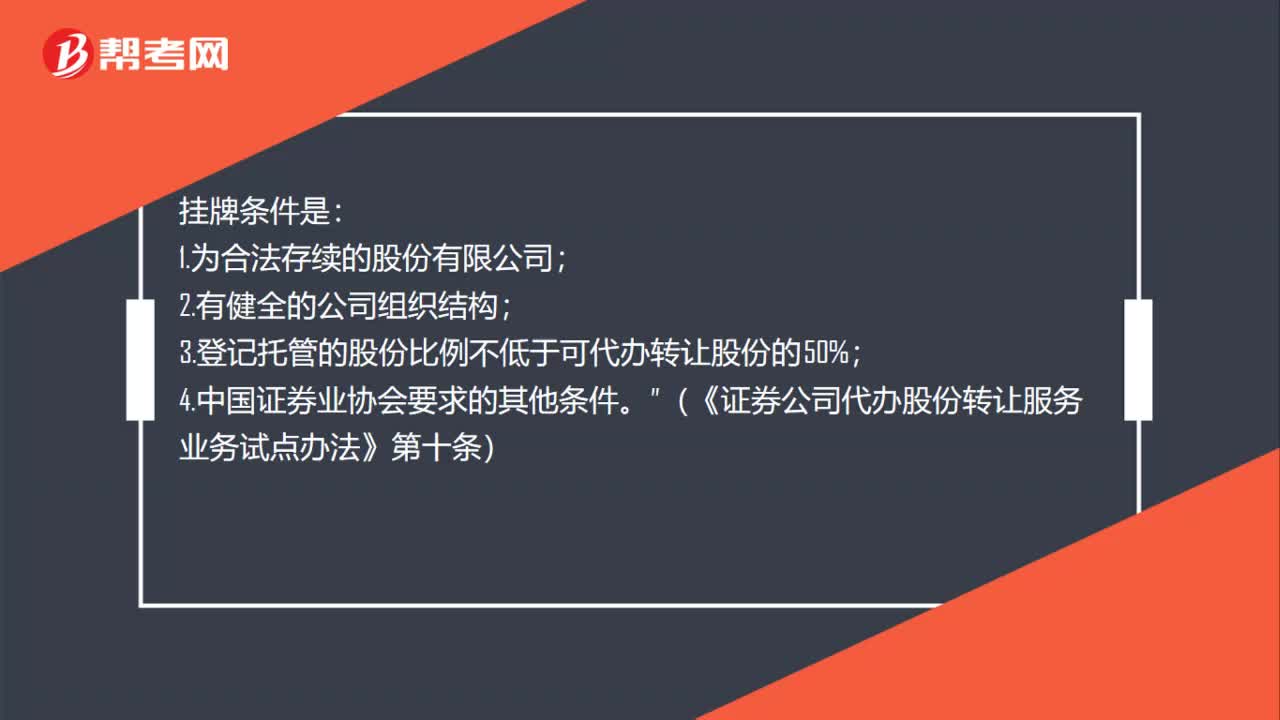

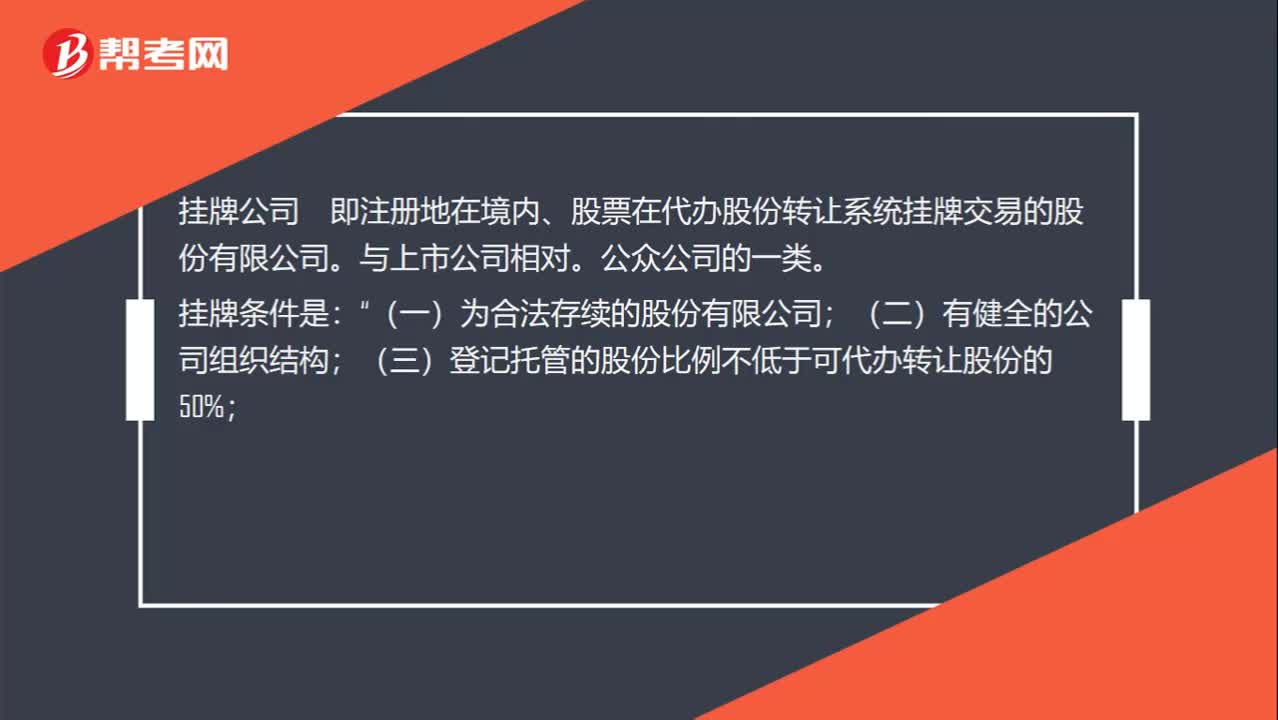

00:49掛牌公司怎么理解?:掛牌公司怎么理解?掛牌公司即注冊地在境內(nèi)、股票在代辦股份轉(zhuǎn)讓系統(tǒng)掛牌交易的股份有限公司。與上市公司相對。公眾公司的一類。掛牌條件是:(一)為合法存續(xù)的股份有限公司“(二)有健全的公司組織結(jié)構(gòu);(三)登記托管的股份比例不低于可代辦轉(zhuǎn)讓股份的50%;(四)中國證券業(yè)協(xié)會要求的其他條件;(《證券公司代辦股份轉(zhuǎn)讓服務(wù)業(yè)務(wù)試點辦法》第十條)。

03:57

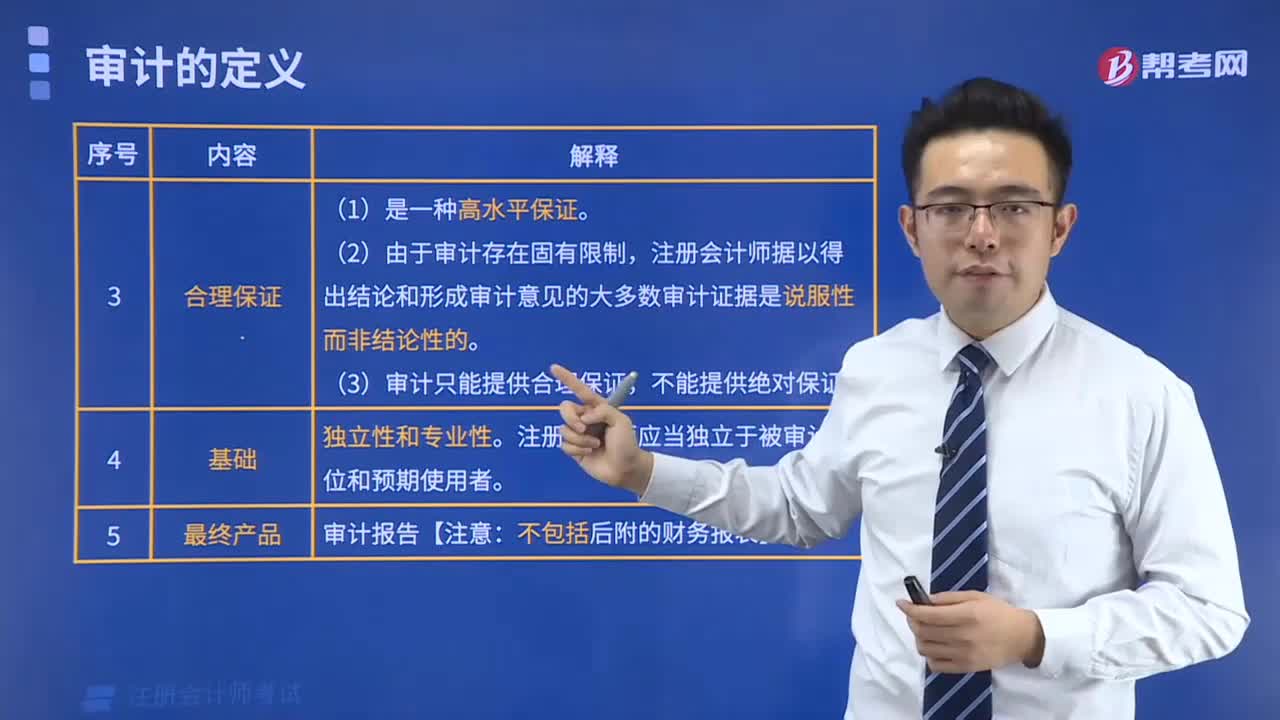

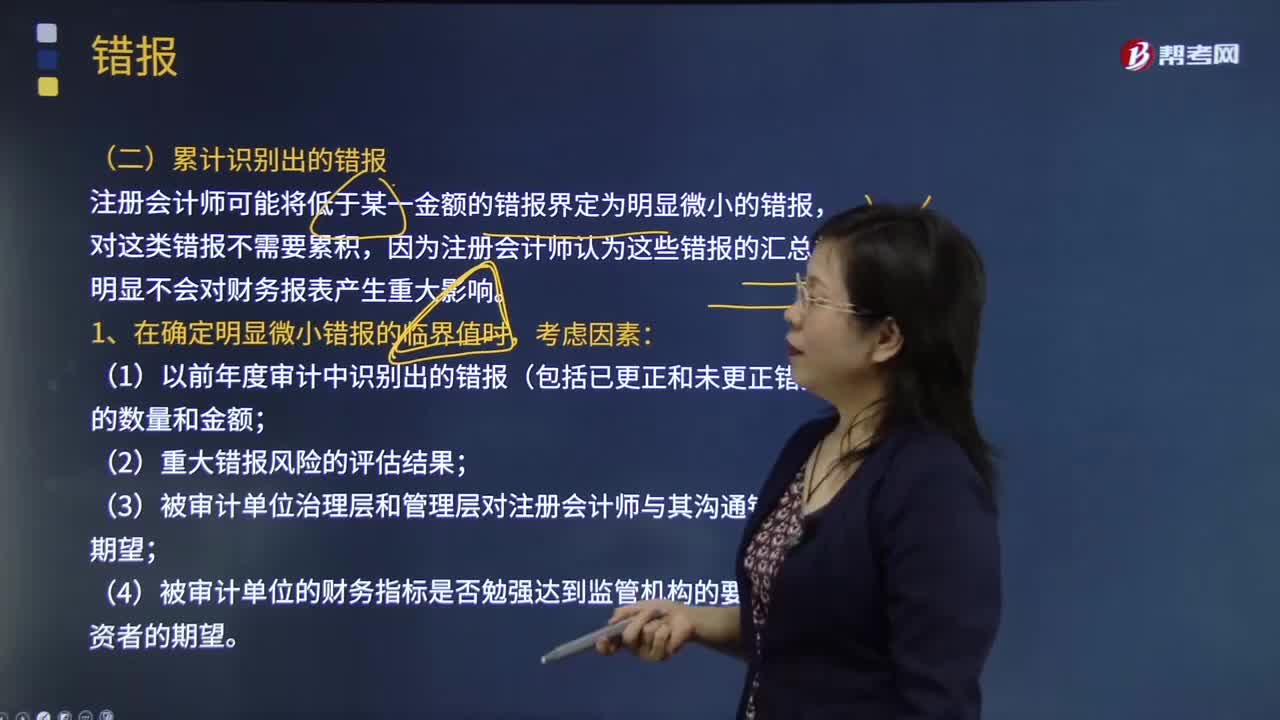

03:57如何理解錯報的定義?:指某一財務(wù)報表項目的金額、分類、列報,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當列示的金額、分類、列報之間存在的差異;1.收集或處理用以編制財務(wù)報表的數(shù)據(jù)時出現(xiàn)錯誤;3.由于疏忽或明顯誤解有關(guān)事實導(dǎo)致作出不正確的會計估計;4.注冊會計師認為管理層對會計估計作出不合理的判斷或?qū)嬚咦鞒霾磺‘數(shù)倪x擇和運用;C.錯報僅指某一財務(wù)報表項目金額與按照企業(yè)會計準則應(yīng)當列示的金額之間的差異。

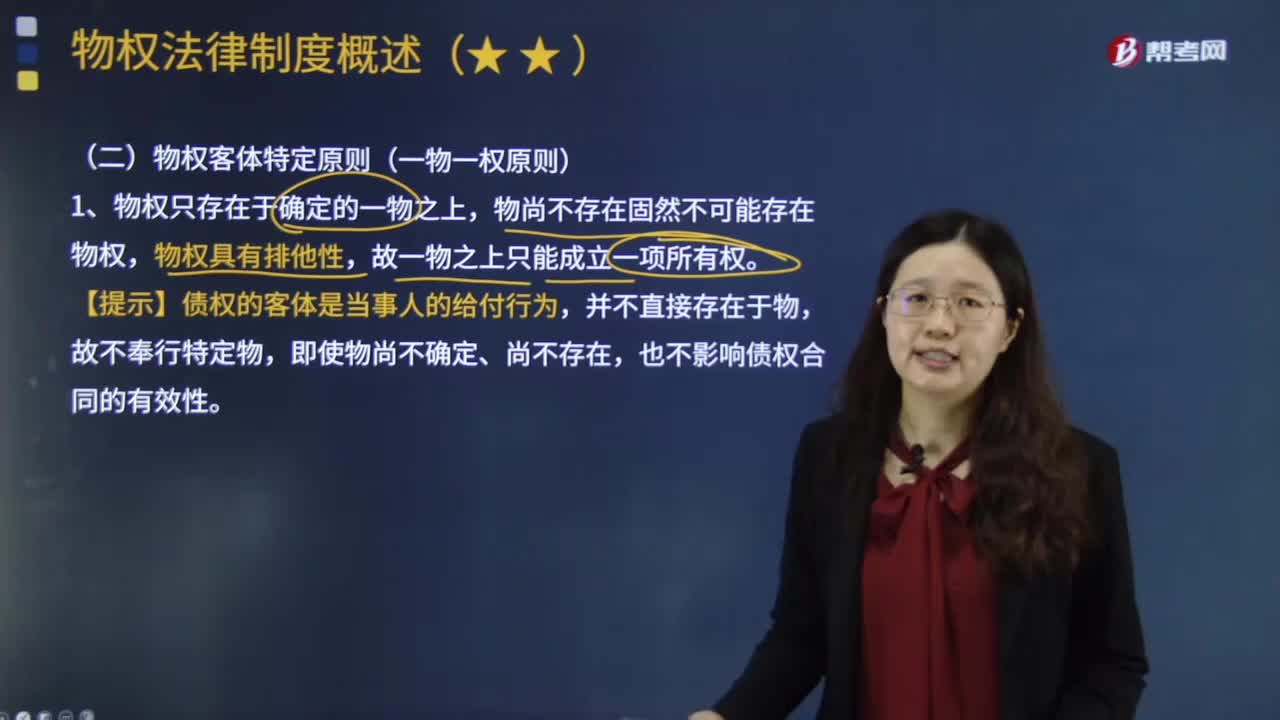

02:43

02:43如何理解物權(quán)客體特定原則?:如何理解物權(quán)客體特定原則?物權(quán)客體特定原則又稱一物一權(quán)原則,一物一權(quán)主義系指一物上僅能成立一所有權(quán),一物之上只能存在一個所有權(quán)以及不相容的他物權(quán),不得有互不相容的兩個以上的物權(quán)同時存在于同一標的物之上。一物一權(quán)一方面是指一個物之上只能設(shè)立一個所有權(quán)而不能同時設(shè)立兩個以上的所有權(quán);也是指在一個物上不能同時設(shè)立兩個或者兩個以上在性質(zhì)上相互排斥的定限物權(quán)。1、物權(quán)只存在于確定的一物之上。

04:20

04:20國際稅收協(xié)定應(yīng)該如何理解?:國際稅收協(xié)定應(yīng)該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權(quán)國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務(wù)和其他有關(guān)方面的稅收關(guān)系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入。(2)收入最終會導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟利益的流入應(yīng)當會導(dǎo)致所有者權(quán)益的增加。不會導(dǎo)致所有者權(quán)益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當確認為收入。即在客戶取得相關(guān)商品控制權(quán)時確認收入。

03:47

03:47如何理解負債的定義及其確認條件?:是指企業(yè)過去的交易或者事項形成的、預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù):(1)負債是企業(yè)承擔的現(xiàn)時義務(wù)。負債必須是企業(yè)承擔的現(xiàn)時義務(wù),(2)負債的清償預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)。(3)負債是由企業(yè)過去的交易或者事項形成的,負債應(yīng)當由企業(yè)過去的交易或者事項所形成。只有過去的交易或者事項才形成負債,將一項義務(wù)確認為負債,(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè)

05:34

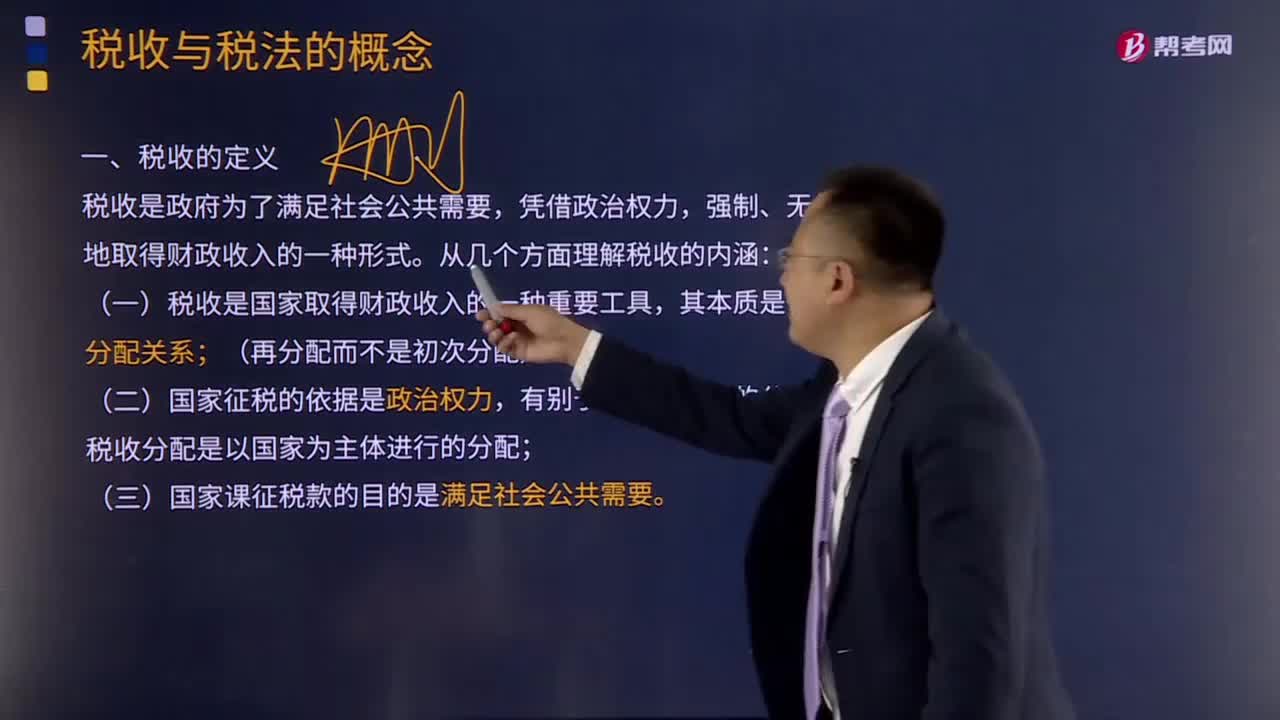

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國家稅權(quán)、稅收目的三個方面來把握。是國家參與社會產(chǎn)品價值分配的法定形式,因此征稅的過程實際上是國家參與社會產(chǎn)品的分配過程:國家與納稅人之間形成的這種分配關(guān)系與社會再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國家為主體進行的分配,稅收分配是國家憑借政治權(quán)力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產(chǎn)品的需要。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日