下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:17

01:17事業(yè)部制的特點(diǎn)是什么?:企業(yè)按照產(chǎn)品類(lèi)別、地區(qū)類(lèi)別或者顧客類(lèi)別設(shè)置生產(chǎn)經(jīng)營(yíng)事業(yè)部;(2)每個(gè)事業(yè)部設(shè)置各自的執(zhí)行總經(jīng)理,每位執(zhí)行總經(jīng)理都有權(quán)進(jìn)行采購(gòu)、生產(chǎn)和銷(xiāo)售,對(duì)其事業(yè)部的生產(chǎn)經(jīng)營(yíng),包括收入、成本和利潤(rùn)的實(shí)現(xiàn)負(fù)全部責(zé)任;(3)總公司在重大問(wèn)題上集中決策,各個(gè)事業(yè)部獨(dú)立經(jīng)營(yíng)、獨(dú)立核算、自負(fù)盈虧,(4)各個(gè)事業(yè)部的盈虧直接影響總公司的盈虧,總公司的利潤(rùn)是各個(gè)事業(yè)部利潤(rùn)之和,總公司對(duì)各個(gè)事業(yè)部下達(dá)利潤(rùn)指標(biāo)。

00:22

00:22會(huì)計(jì)的基本特征是什么?:會(huì)計(jì)的基本特征:1. 會(huì)計(jì)以貨幣作為主要計(jì)量單位;2. 會(huì)計(jì)擁有一系列專(zhuān)門(mén)方法;3. 會(huì)計(jì)具有核算和監(jiān)督的基本職;4. 會(huì)計(jì)的本質(zhì)就是管理活動(dòng)。

05:55

05:55怎樣理解大數(shù)據(jù)時(shí)代的數(shù)據(jù)分析?:在合理時(shí)間內(nèi)達(dá)到擷取、管理、處理、整理成為有用信息的數(shù)據(jù)集合。大數(shù)據(jù)的主要特征為大量性 (Volume)、多樣性(Variety)、高速性(Velocity)、價(jià)值性(Value)。但價(jià)值密度低(有價(jià)值的信息可能轉(zhuǎn)瞬即逝),大數(shù)據(jù)時(shí)代是指在大量數(shù)據(jù)信息基礎(chǔ)上所形成的新型信息時(shí)代。是建立在通過(guò)互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等現(xiàn)代網(wǎng)絡(luò)渠道廣泛大量數(shù)據(jù)資源收集基礎(chǔ)上的數(shù)據(jù)存儲(chǔ)、價(jià)值提煉、智能處理和展示。

00:42

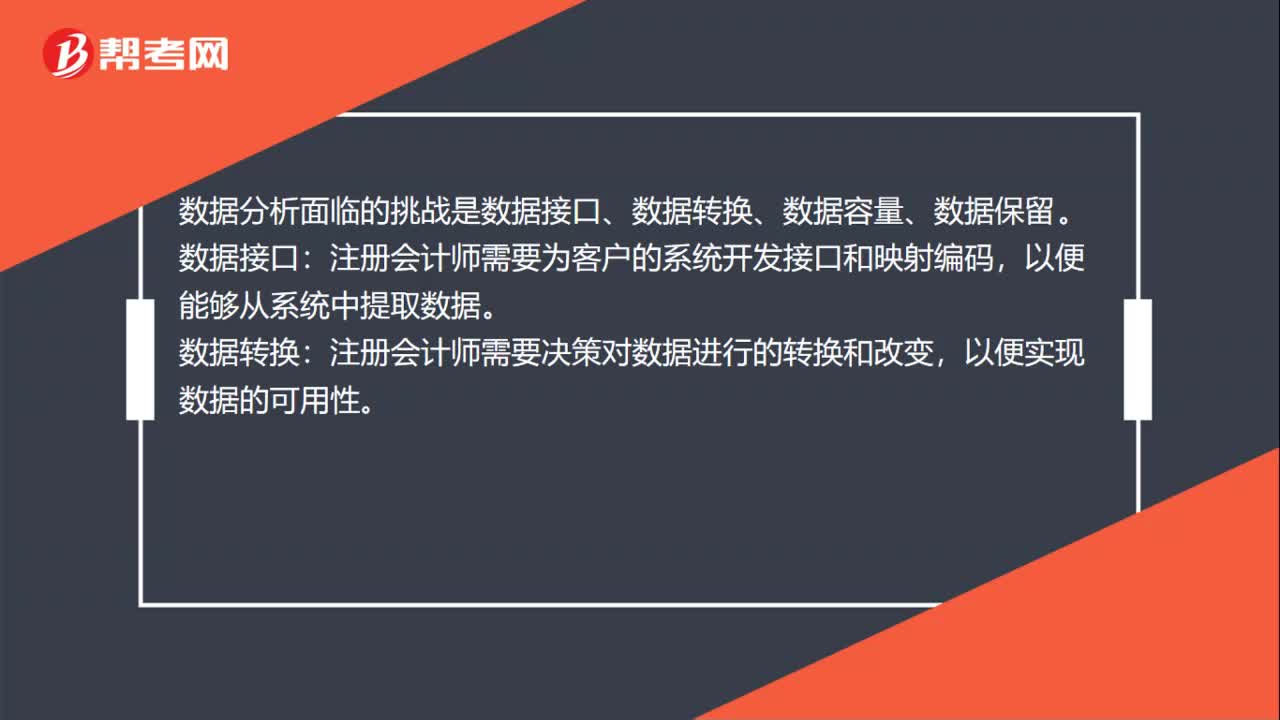

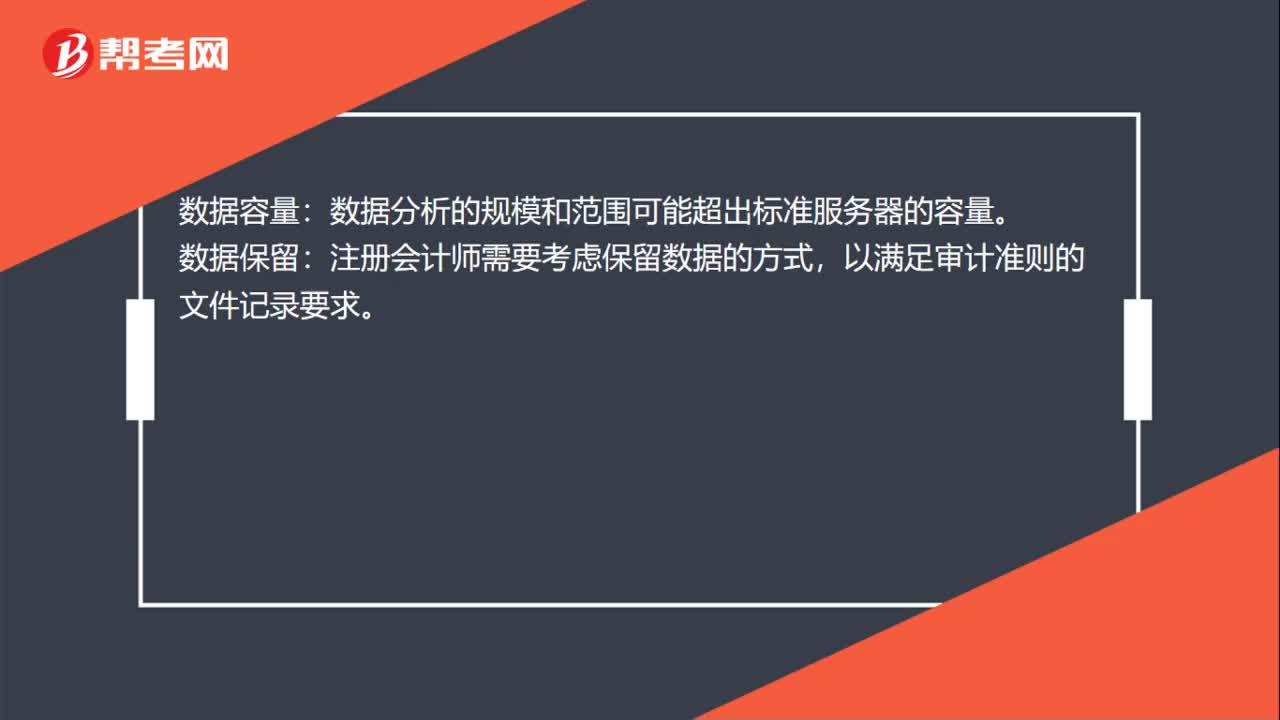

00:42數(shù)據(jù)分析面臨的挑戰(zhàn)是什么?:數(shù)據(jù)分析面臨的挑戰(zhàn)是什么?數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。數(shù)據(jù)接口:注冊(cè)會(huì)計(jì)師需要為客戶(hù)的系統(tǒng)開(kāi)發(fā)接口和映射編碼,以便能夠從系統(tǒng)中提取數(shù)據(jù)。數(shù)據(jù)轉(zhuǎn)換:注冊(cè)會(huì)計(jì)師需要決策對(duì)數(shù)據(jù)進(jìn)行的轉(zhuǎn)換和改變,以便實(shí)現(xiàn)數(shù)據(jù)的可用性。數(shù)據(jù)容量:數(shù)據(jù)分析的規(guī)模和范圍可能超出標(biāo)準(zhǔn)服務(wù)器的容量。數(shù)據(jù)保留:注冊(cè)會(huì)計(jì)師需要考慮保留數(shù)據(jù)的方式,以滿(mǎn)足審計(jì)準(zhǔn)則的文件記錄要求。

01:04

01:04數(shù)據(jù)分析對(duì)審計(jì)準(zhǔn)則的影響是什么?:數(shù)據(jù)分析對(duì)審計(jì)準(zhǔn)則的影響是什么?數(shù)據(jù)分析對(duì)審計(jì)準(zhǔn)則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊(cè)會(huì)計(jì)師可以執(zhí)行超大規(guī)模工作,審計(jì)準(zhǔn)則需要徹底的變革以反映新技術(shù)的發(fā)展。審計(jì)準(zhǔn)則只需要適當(dāng)修改以反映一些效力強(qiáng)大的審計(jì)新技術(shù)。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊(cè)會(huì)計(jì)師需要為客戶(hù)的系統(tǒng)開(kāi)發(fā)接口和映射編碼,注冊(cè)會(huì)計(jì)師需要決策對(duì)數(shù)據(jù)進(jìn)行的轉(zhuǎn)換和改變,以便實(shí)現(xiàn)數(shù)據(jù)的可用性。

00:55

00:55數(shù)據(jù)分析的影響是什么?:數(shù)據(jù)分析的影響是數(shù)據(jù)分析面臨的挑戰(zhàn)。數(shù)據(jù)接口:注冊(cè)會(huì)計(jì)師需要為客戶(hù)的系統(tǒng)開(kāi)發(fā)接口和映射編碼,以便能夠從系統(tǒng)中提取數(shù)據(jù)。數(shù)據(jù)轉(zhuǎn)換:注冊(cè)會(huì)計(jì)師需要決策對(duì)數(shù)據(jù)進(jìn)行的轉(zhuǎn)換和改變,以便實(shí)現(xiàn)數(shù)據(jù)的可用性。數(shù)據(jù)分析的規(guī)模和范圍可能超出標(biāo)準(zhǔn)服務(wù)器的容量。注冊(cè)會(huì)計(jì)師需要考慮保留數(shù)據(jù)的方式,以滿(mǎn)足審計(jì)準(zhǔn)則的文件記錄要求。數(shù)據(jù)分析對(duì)審計(jì)準(zhǔn)則的影響:使用數(shù)據(jù)分析技術(shù)使得注冊(cè)會(huì)計(jì)師可以執(zhí)行超大規(guī)模工作。

00:46

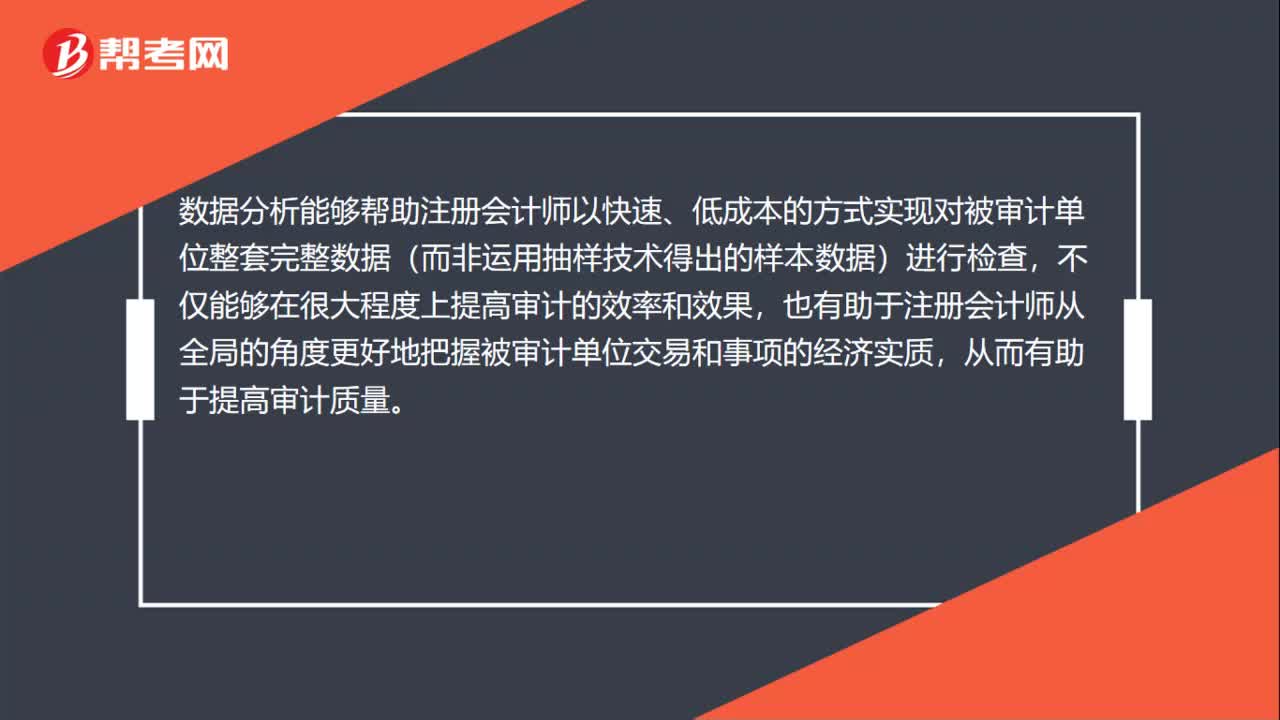

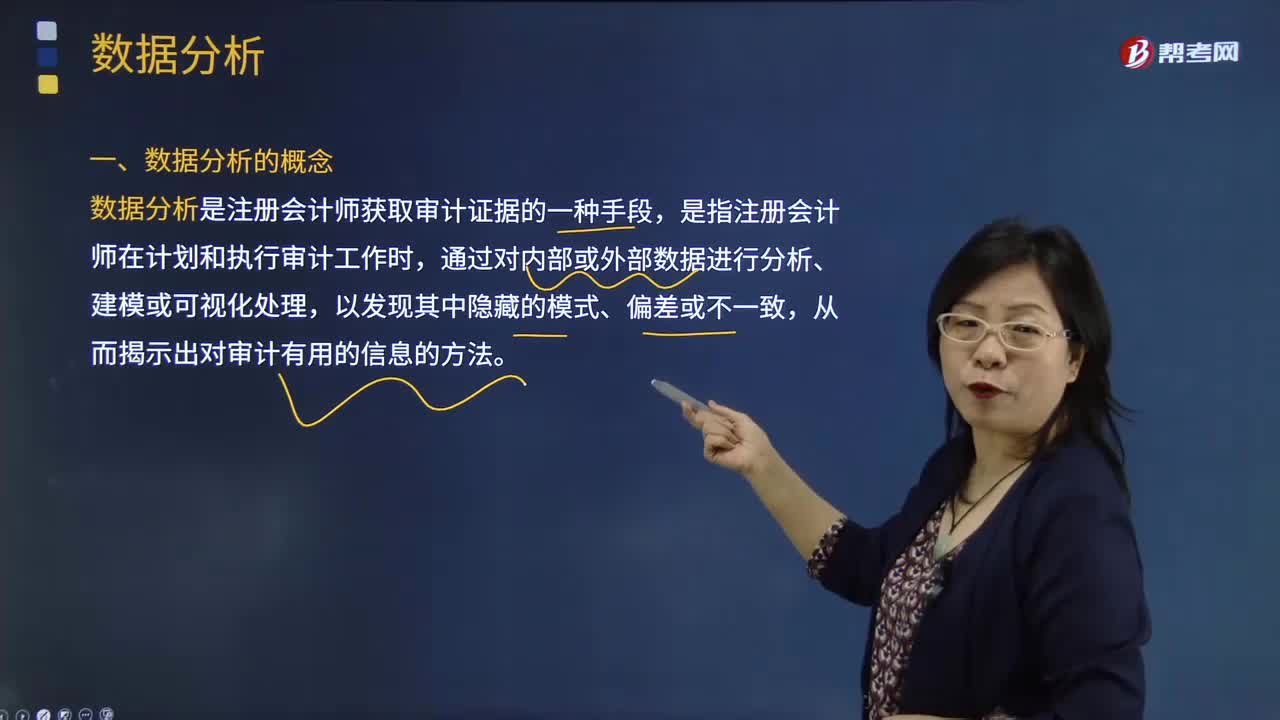

00:46數(shù)據(jù)分析的概念是什么?:數(shù)據(jù)分析的概念是什么?數(shù)據(jù)分析是注冊(cè)會(huì)計(jì)師獲取審計(jì)證據(jù)的一種新手段和新學(xué)科,需要在硬件、軟件、技能和質(zhì)量控制等方面進(jìn)行大量投入。數(shù)據(jù)分析能夠幫助注冊(cè)會(huì)計(jì)師以快速、低成本的方式實(shí)現(xiàn)對(duì)被審計(jì)單位整套完整數(shù)據(jù)(而非運(yùn)用抽樣技術(shù)得出的樣本數(shù)據(jù))進(jìn)行檢查,不僅能夠在很大程度上提高審計(jì)的效率和效果,也有助于注冊(cè)會(huì)計(jì)師從全局的角度更好地把握被審計(jì)單位交易和事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì),從而有助于提高審計(jì)質(zhì)量。

01:19

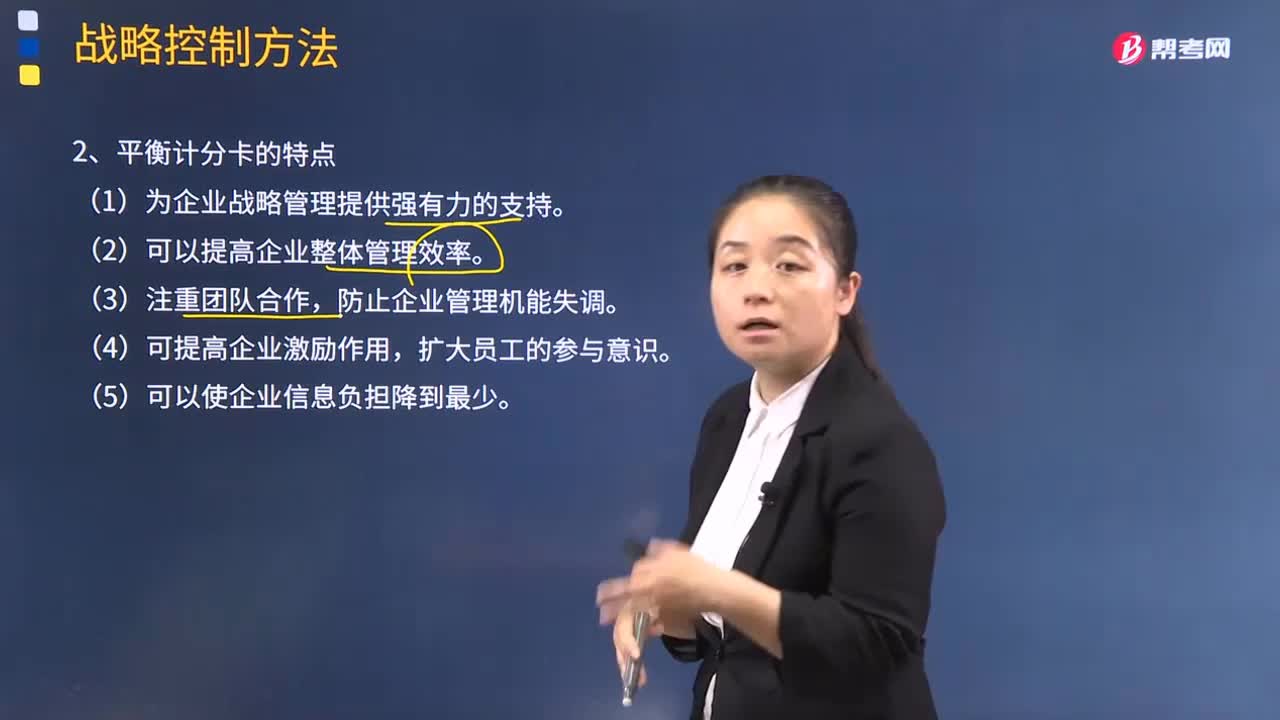

01:19平衡計(jì)分卡有什么特點(diǎn)?:平衡計(jì)分卡有什么特點(diǎn)?平衡計(jì)分卡,平衡計(jì)分卡是從財(cái)務(wù)、客戶(hù)、內(nèi)部運(yùn)營(yíng)、學(xué)習(xí)與成長(zhǎng)四個(gè)角度,將組織的戰(zhàn)略落實(shí)為可操作的衡量指標(biāo)和目標(biāo)值的一種新型績(jī)效管理體系。1.平衡計(jì)分卡的特點(diǎn):(1)為企業(yè)戰(zhàn)略管理提供強(qiáng)有力的支持;(2)可以提高企業(yè)整體管理效率;防止企業(yè)管理機(jī)能失調(diào);(4)可提高企業(yè)激勵(lì)作用,(1)外部衡量和內(nèi)部衡量的平衡;(2)期望的成果和產(chǎn)生這些成果的動(dòng)因之間的平衡;

00:54

00:54數(shù)據(jù)分析的概念是什么?:數(shù)據(jù)分析是注冊(cè)會(huì)計(jì)師獲取審計(jì)證據(jù)的一種手段,是指注冊(cè)會(huì)計(jì)師在計(jì)劃和執(zhí)行審計(jì)工作時(shí),通過(guò)對(duì)內(nèi)部或外部數(shù)據(jù)進(jìn)行分析、建模或可視化處理,從而揭示出對(duì)審計(jì)有用的信息的方法。數(shù)據(jù)分析是注冊(cè)會(huì)計(jì)師獲取審計(jì)證據(jù)的一種新手段和新學(xué)科,需要在硬件、軟件、技能和質(zhì)量控制等方面進(jìn)行大量投入。數(shù)據(jù)分析能夠幫助注冊(cè)會(huì)計(jì)師以快速、低成本的方式實(shí)現(xiàn)對(duì)被審計(jì)單位整套完整數(shù)據(jù)(而非運(yùn)用抽樣技術(shù)得出的樣本數(shù)據(jù))進(jìn)行檢查。

02:17

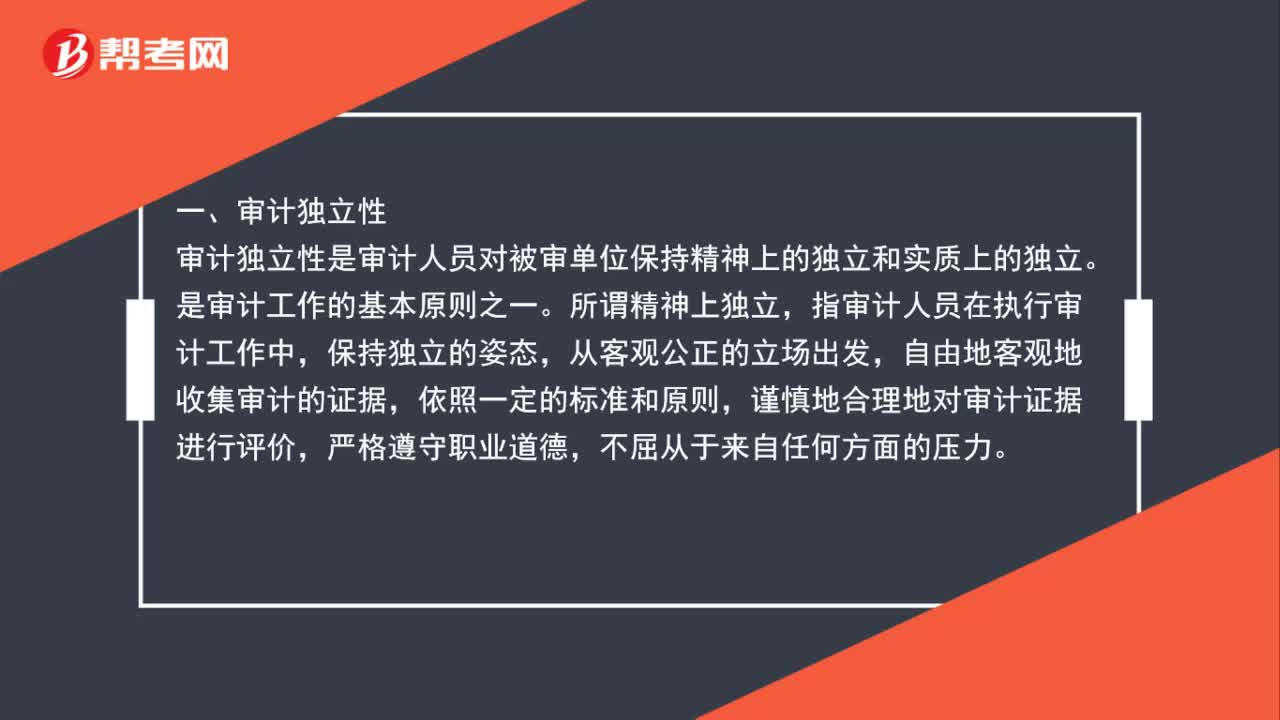

02:17注冊(cè)會(huì)計(jì)師審計(jì)特點(diǎn)是什么?:一、審計(jì)獨(dú)立性。審計(jì)獨(dú)立性是審計(jì)人員對(duì)被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。是審計(jì)工作的基本原則之一,指審計(jì)人員在執(zhí)行審計(jì)工作中,自由地客觀(guān)地收集審計(jì)的證據(jù),謹(jǐn)慎地合理地對(duì)審計(jì)證據(jù)進(jìn)行評(píng)價(jià),二、審計(jì)權(quán)威性,審計(jì)權(quán)威性是審計(jì)機(jī)關(guān)在工作中的各種強(qiáng)制力和影響力。審計(jì)的權(quán)威性要得以實(shí)現(xiàn),首先要保證審計(jì)的獨(dú)立性。審計(jì)機(jī)關(guān)如不能獨(dú)立行使審計(jì)監(jiān)督權(quán),國(guó)家應(yīng)以各種法規(guī)形式明確審計(jì)機(jī)關(guān)的各種權(quán)力。

01:42

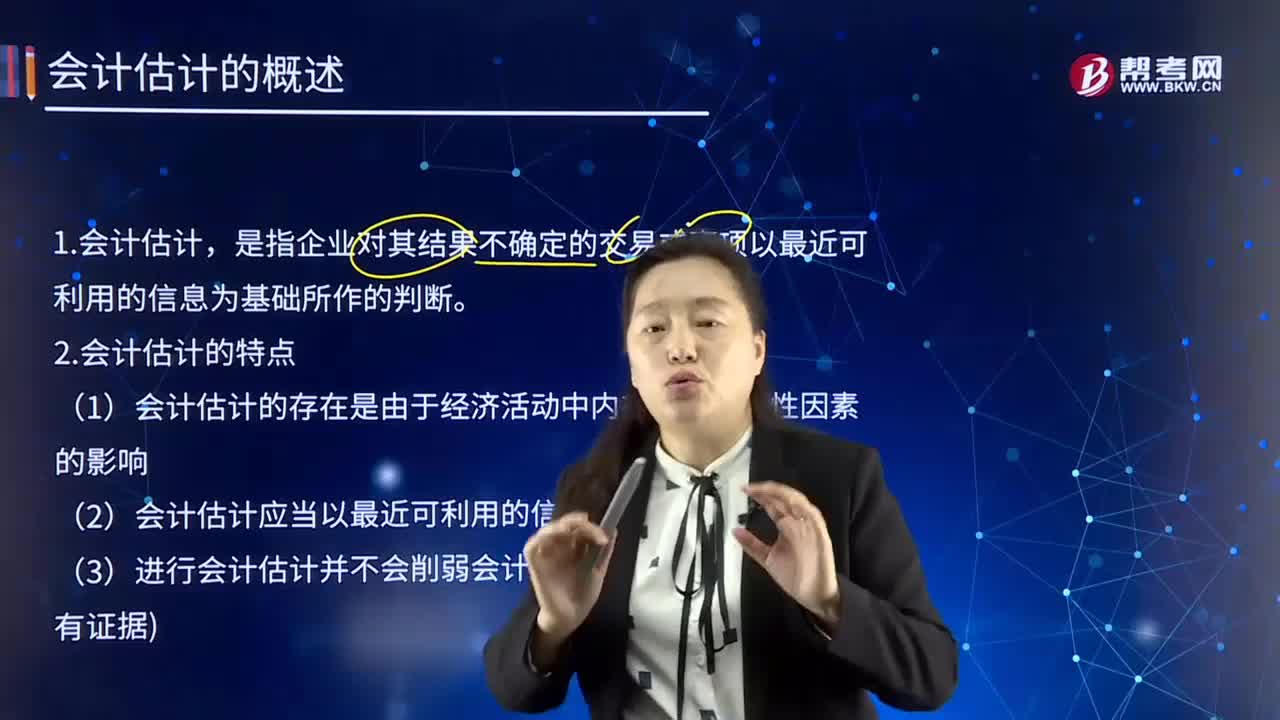

01:42會(huì)計(jì)估計(jì)的概念及特點(diǎn)是什么?:會(huì)計(jì)估計(jì)是指企業(yè)對(duì)其結(jié)果不確定的交易或事項(xiàng)以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)對(duì)其結(jié)果不確定的交易或事項(xiàng)以最近可利用的信息為基礎(chǔ)所作的判斷,并在權(quán)責(zé)發(fā)生制的基礎(chǔ)上對(duì)企業(yè)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果進(jìn)行這期確認(rèn)、計(jì)量和報(bào)告。這樣就必須進(jìn)行會(huì)計(jì)估計(jì),合理地進(jìn)行會(huì)計(jì)估計(jì),(1)會(huì)計(jì)估計(jì)的存在是由于經(jīng)濟(jì)活動(dòng)中內(nèi)在不確定性因素的影響,(2)進(jìn)行會(huì)計(jì)估計(jì)時(shí),某些會(huì)計(jì)估計(jì)的目的是為了確定資產(chǎn)或負(fù)債的賬面價(jià)值;

00:32

00:32會(huì)計(jì)政策的特點(diǎn)有哪些?:是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ),會(huì)計(jì)政策是在允許的會(huì)計(jì)原則、計(jì)量基礎(chǔ)和會(huì)計(jì)處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會(huì)計(jì)原則和計(jì)量基礎(chǔ)的要求下,會(huì)計(jì)政策應(yīng)當(dāng)在會(huì)計(jì)準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日