-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57

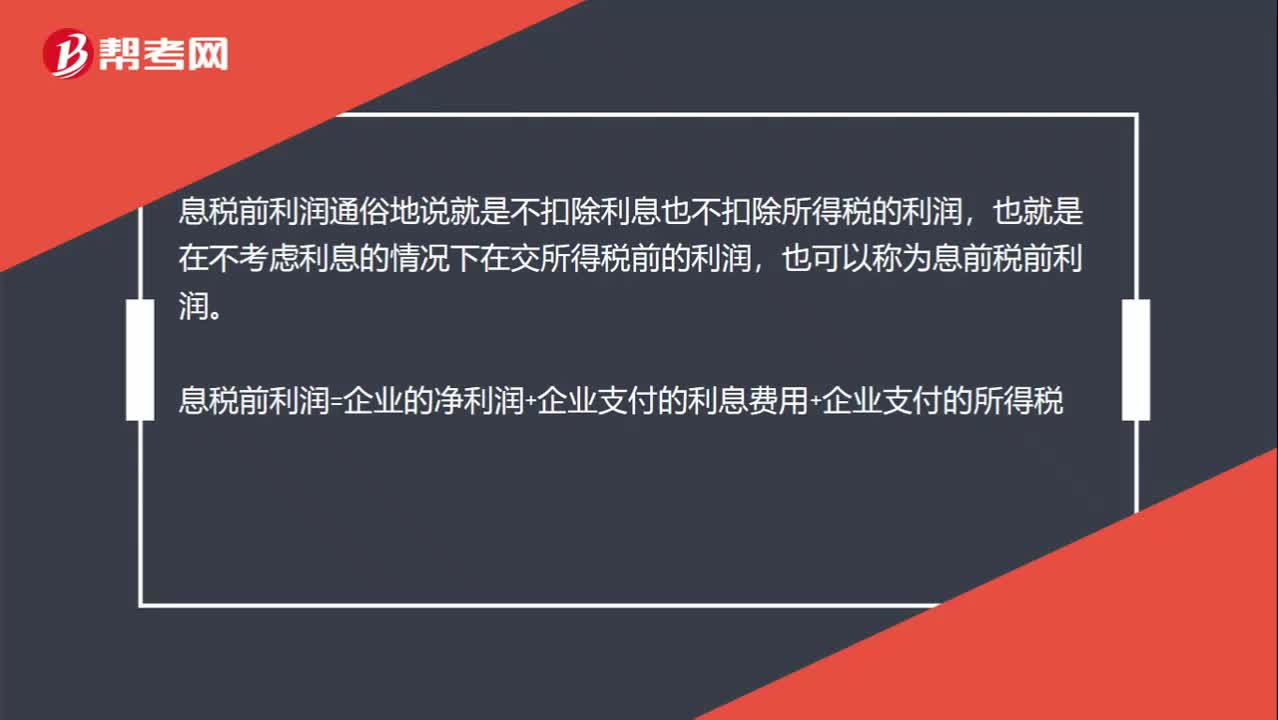

為什么所得稅率下降對利息保障倍數(shù)沒有影響?:為什么所得稅率下降對利息保障倍數(shù)沒有影響?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤,也就是在不考慮利息的情況下在交所得稅前的利潤,也可以稱為息前稅前利潤。息稅前利潤=企業(yè)的凈利潤+企業(yè)支付的利息費用+企業(yè)支付的所得稅,在利息費用不變的情況下“凈利潤和所得稅”此消彼長,所得稅稅率下降,所得稅減少,但是相應(yīng)地增加了凈利潤,三項之和不變,也就是不影響息稅前利潤,所以不影響利息保障倍數(shù)。

02:08

02:08

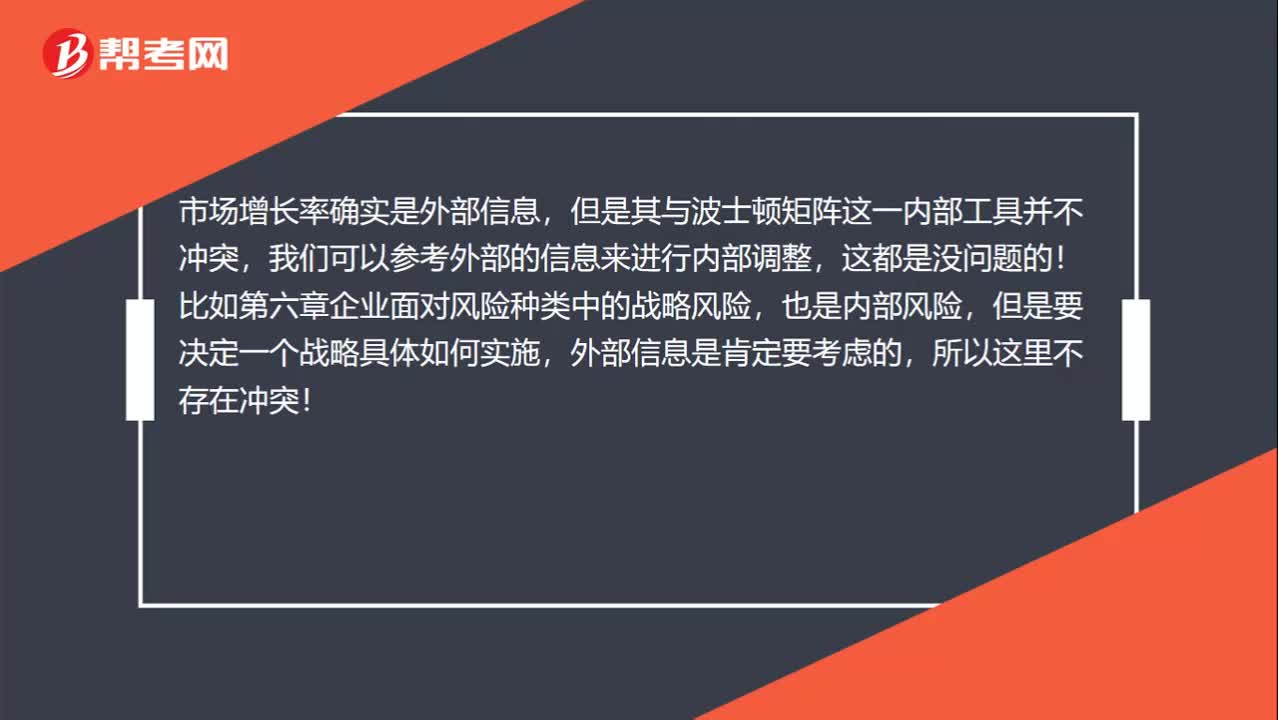

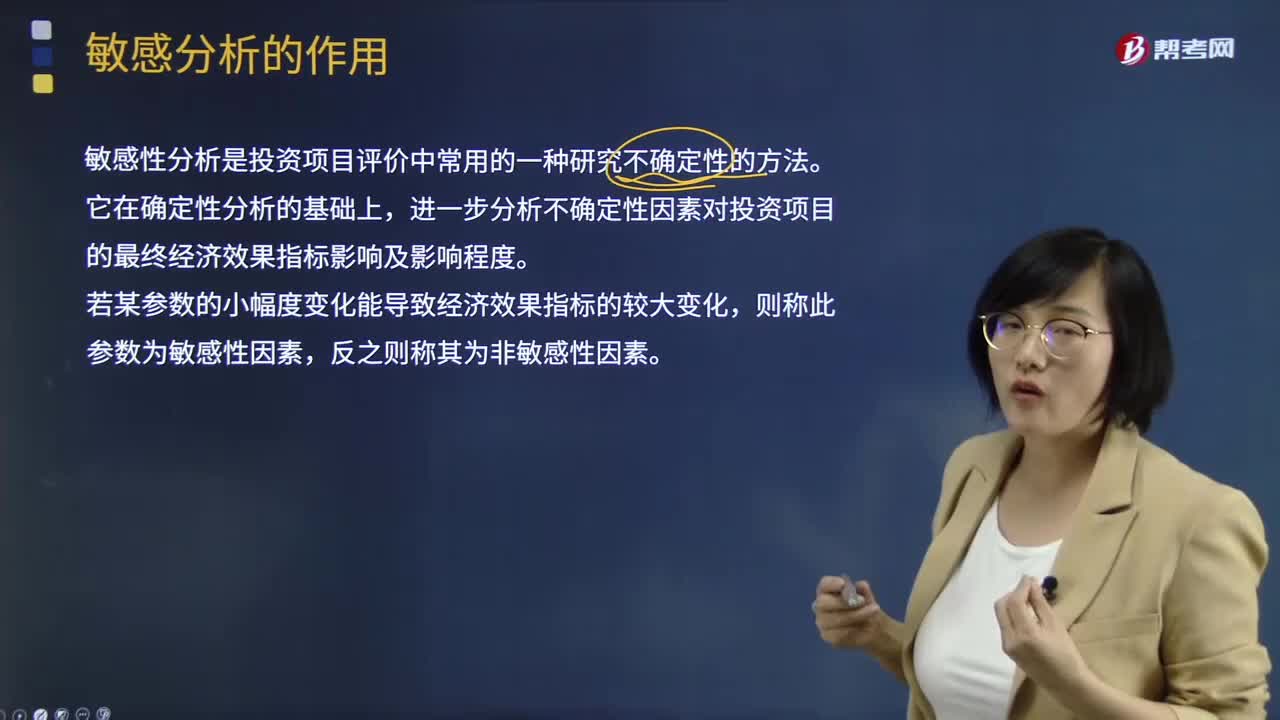

敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對投資項目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。

01:45

01:45

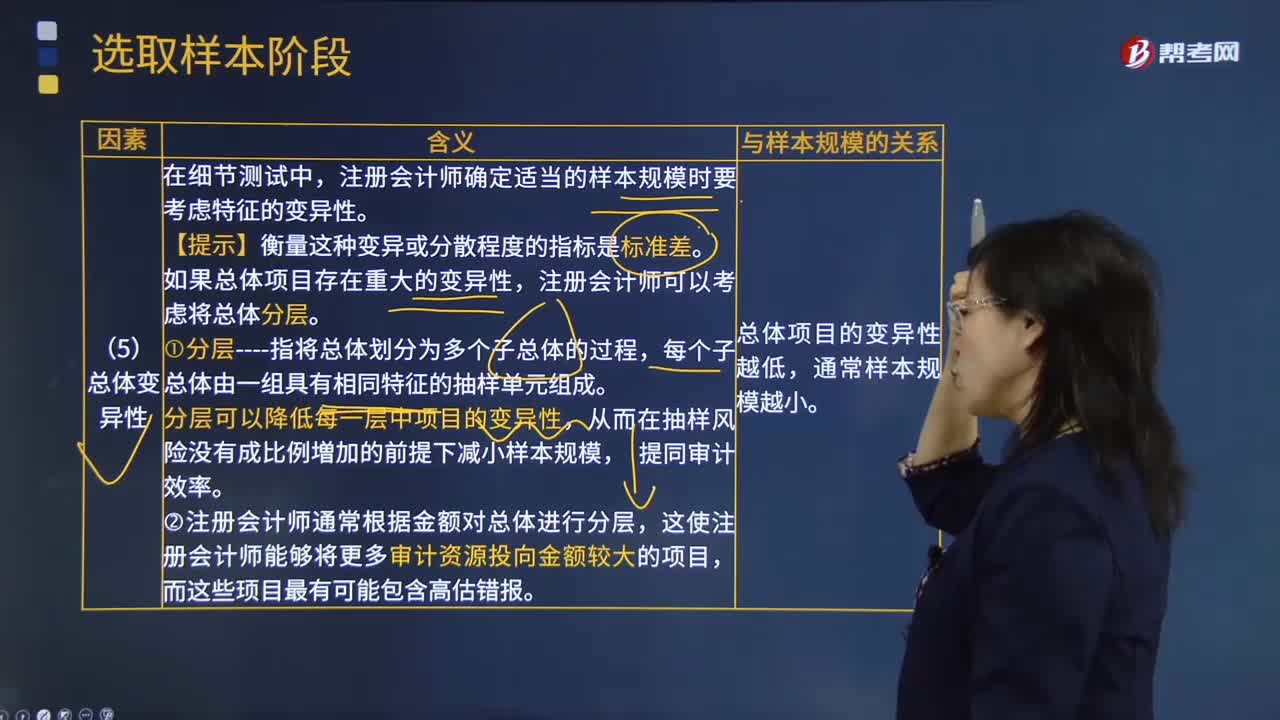

影響樣本規(guī)模的因素中總體變異性是指什么?:影響樣本規(guī)模的因素中總體變異性是指什么?總體變異性是指總體的某一特征如金額在各項目之間的差異程度。注冊會計師確定適當(dāng)?shù)臉颖疽?guī)模時要考慮特征的變異性。【提示】衡量這種變異或分散程度的指標(biāo)是標(biāo)準(zhǔn)差。如果總體項目存在重大的變異性,每個子總體由一組具有相同特征的抽樣單元組成。分層可以降低每一層中項目的變異性,從而在抽樣風(fēng)險沒有成比例増加的前提下減小樣本規(guī)模,②注冊會計師通常根據(jù)金額對總體進(jìn)行分層。

01:39

01:39

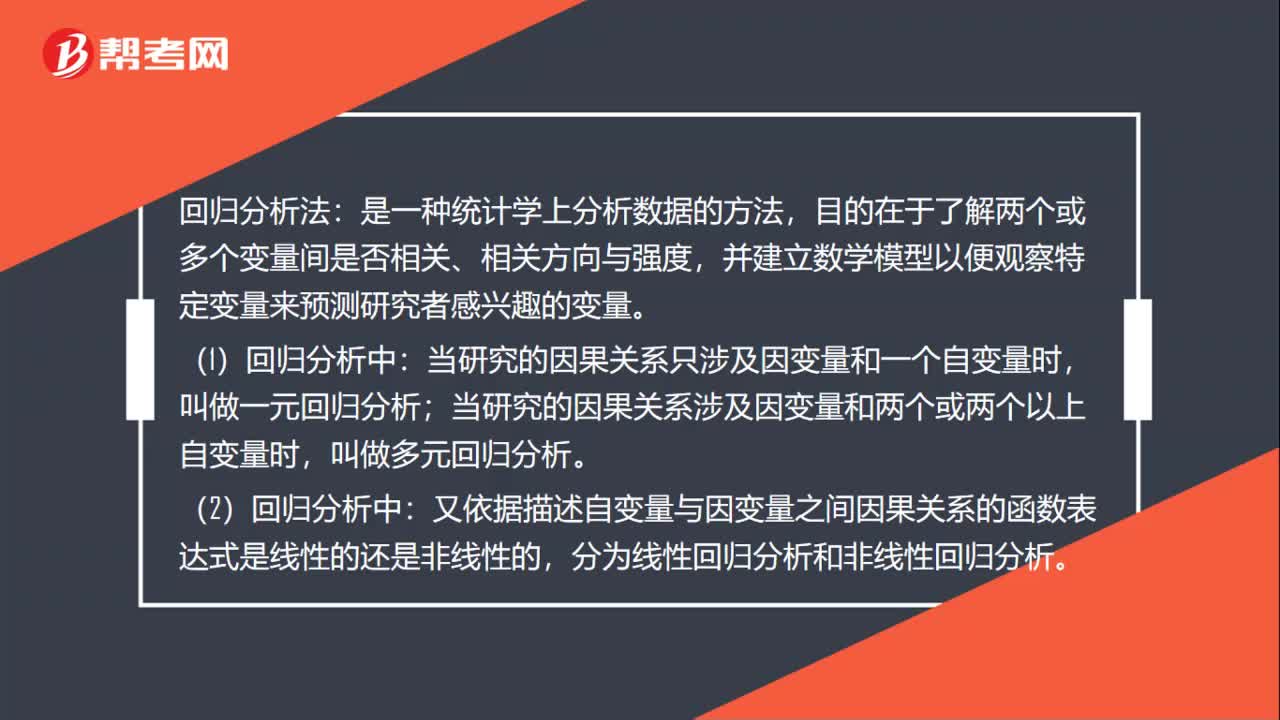

回歸分析法是什么?:回歸分析法:并建立數(shù)學(xué)模型以便觀察特定變量來預(yù)測研究者感興趣的變量。(1)回歸分析中:當(dāng)研究的因果關(guān)系只涉及因變量和一個自變量時,叫做一元回歸分析;叫做多元回歸分析。(2)回歸分析中:又依據(jù)描述自變量與因變量之間因果關(guān)系的函數(shù)表達(dá)式是線性的還是非線性的,分為線性回歸分析和非線性回歸分析。(3)回歸分析法預(yù)測是利用回歸分析方法,(4)進(jìn)行回歸分析需要建立描述變量間相關(guān)關(guān)系的回歸方程。

05:32

05:32

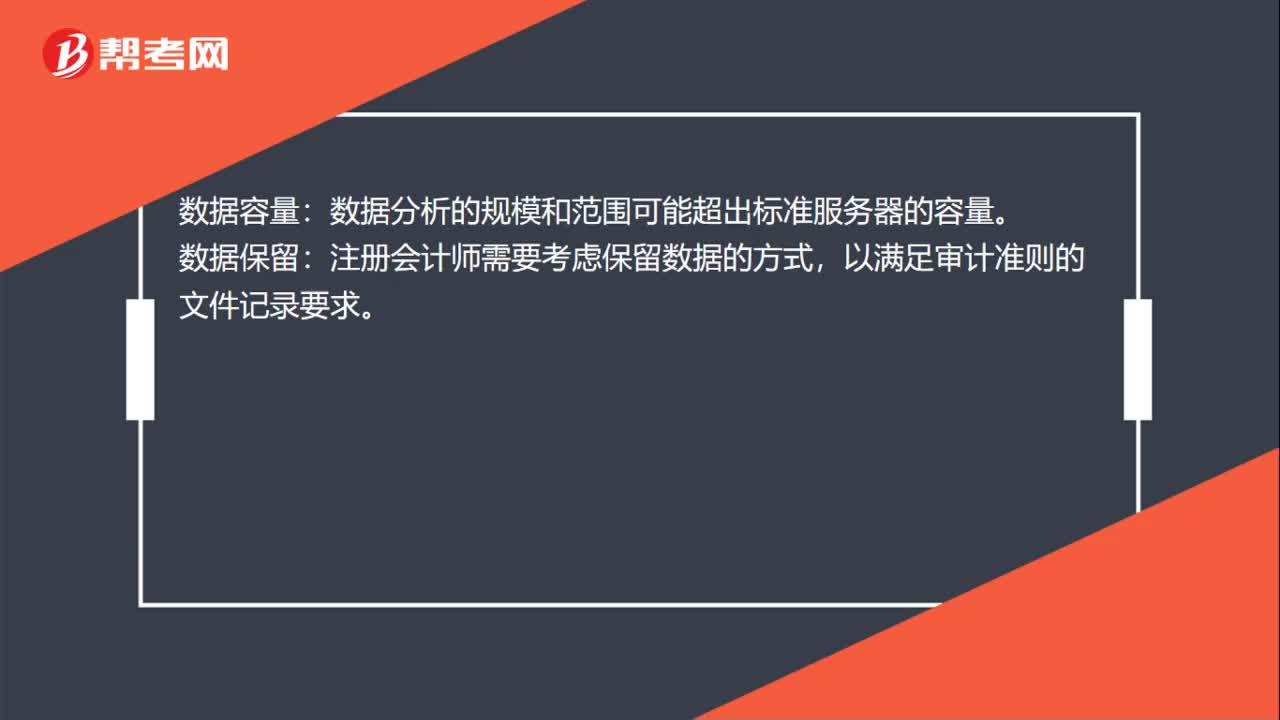

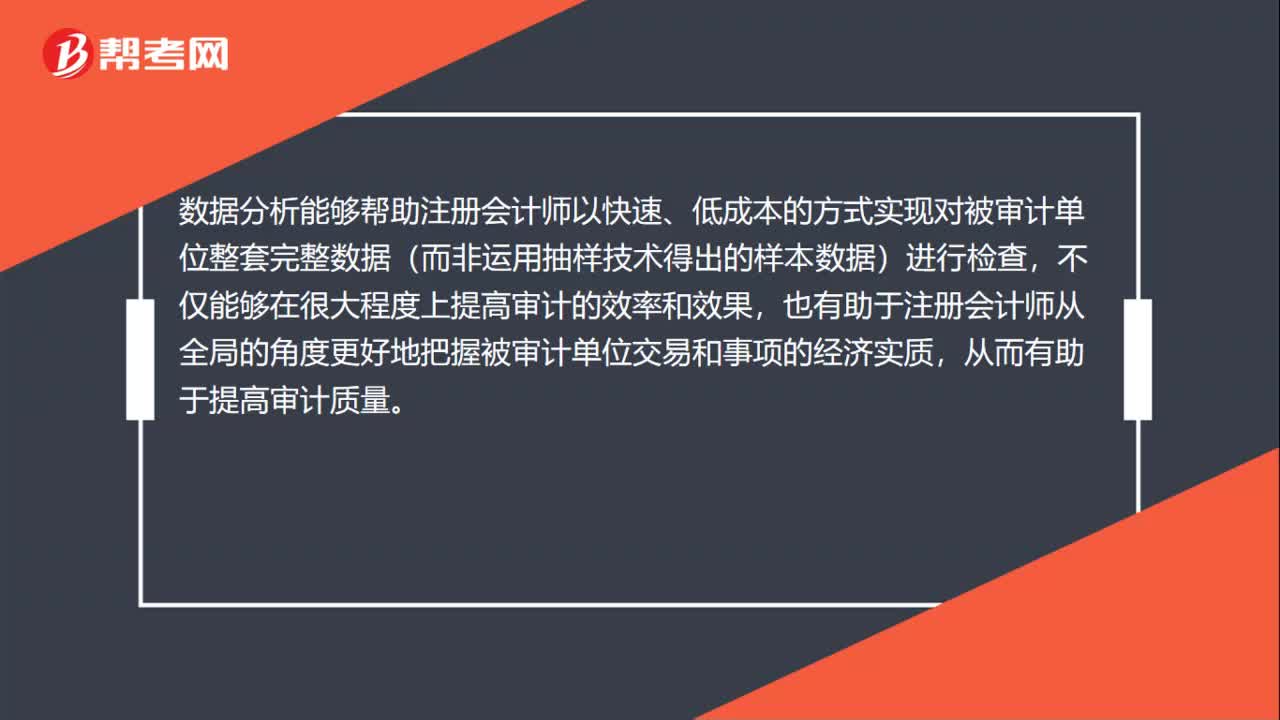

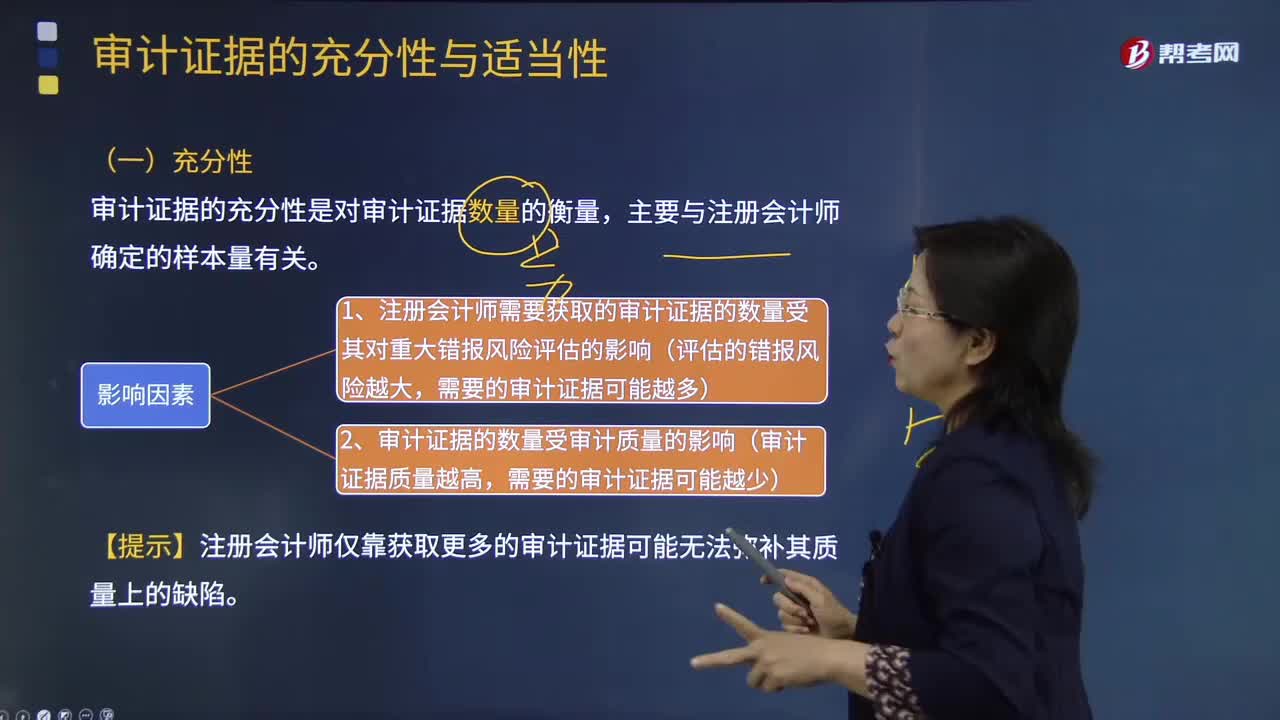

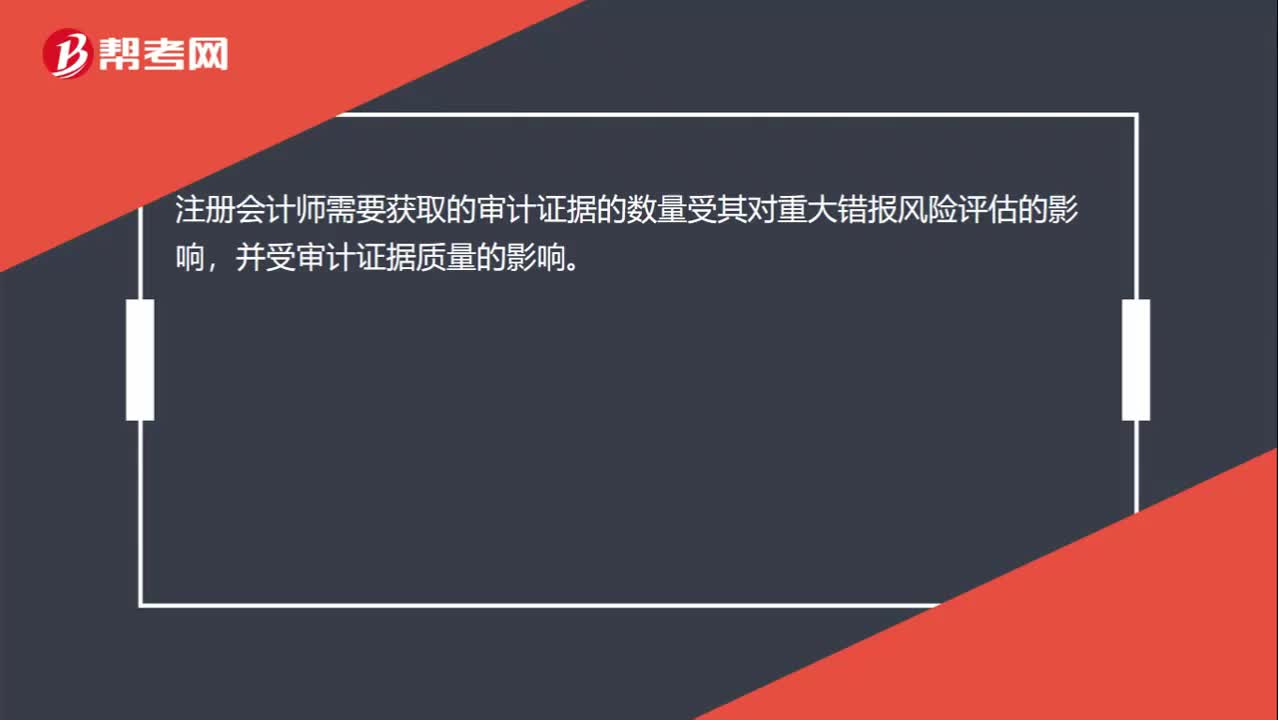

審計證據(jù)的充分性是指什么?:審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,1、注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響(評估的錯報風(fēng)險越大,2、審計證據(jù)的數(shù)量受審計質(zhì)量的影響(審計證據(jù)質(zhì)量越高。【提示】注冊會計師僅靠獲取更多的審計證據(jù)可能無法彌補其質(zhì)量上的缺陷,B. 獲取更多的審計證據(jù)可以彌補這些審計證據(jù)質(zhì)量上的缺陷,C. 注冊會計師需獲取審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響。

00:43

00:43

在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?:在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響,并受審計證據(jù)質(zhì)量的影響。也就是說受兩方面的影響,那么在重大錯報風(fēng)險一定的情況下,就僅考慮審計證據(jù)的質(zhì)量就可以了。審計證據(jù)的質(zhì)量越高,那么需要獲取的審計證據(jù)的數(shù)量可能就會減少;反之?dāng)?shù)量就會增加。

00:45

00:45

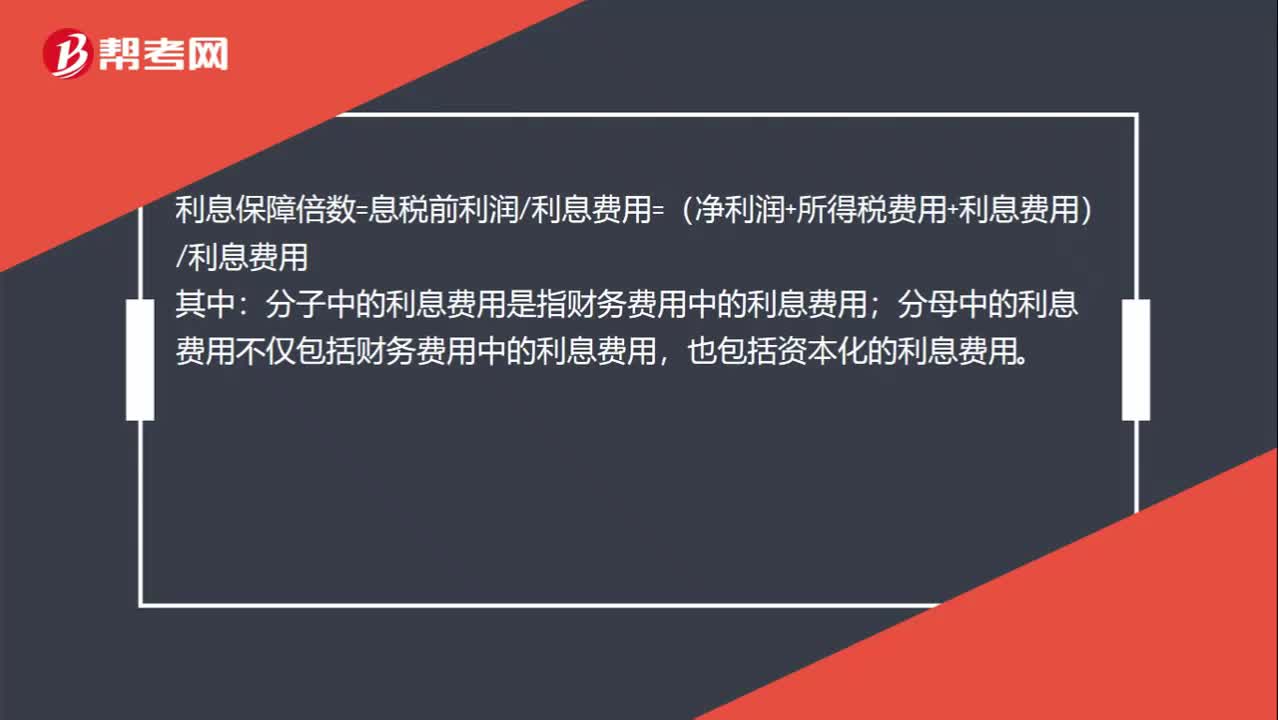

宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費用=(凈利潤+所得稅費用+利息費用)利息費用:其中;分子中的利息費用是指財務(wù)費用中的利息費用,分母中的利息費用不僅包括財務(wù)費用中的利息費用。也包括資本化的利息費用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費用。所以宣布并支付股利不影響利息保障倍數(shù)

03:34

03:34

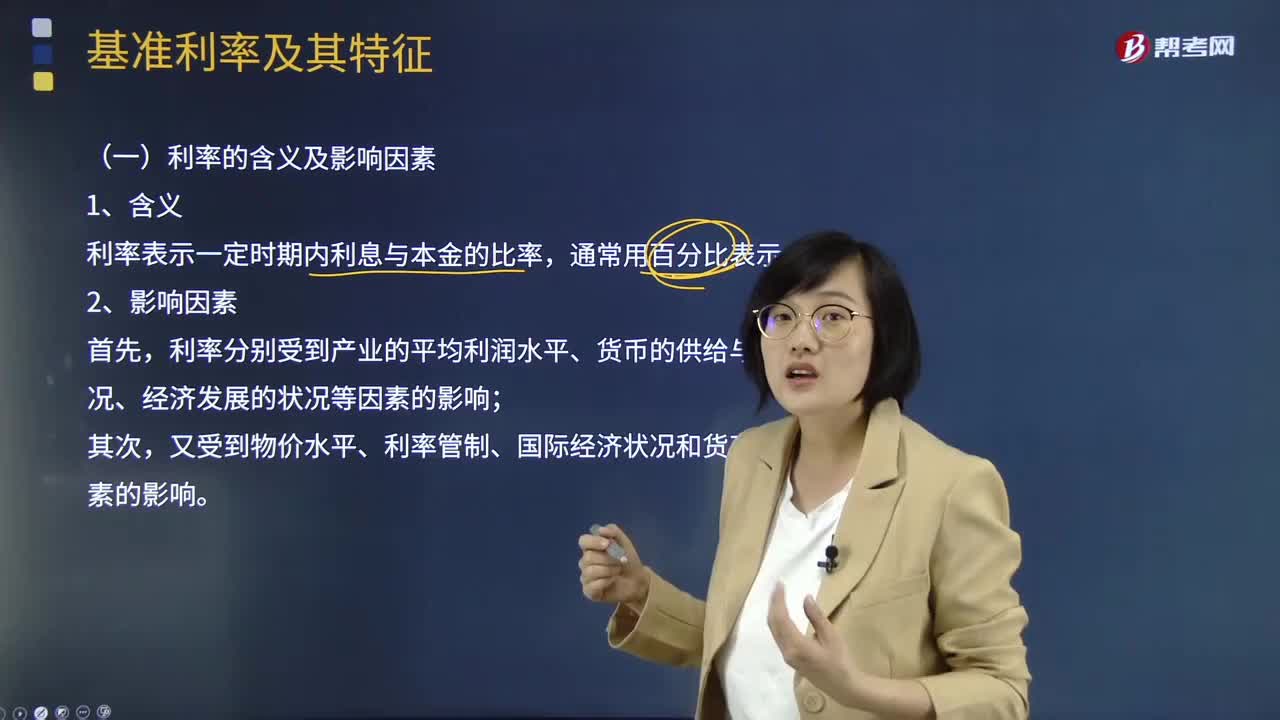

帶你了解利率的含義及影響因素是什么?:利率是決定企業(yè)資金成本高低的主要因素,對金融環(huán)境的研究必須注意利率現(xiàn)狀及其變動趨勢。利率分別受到產(chǎn)業(yè)的平均利潤水平、貨幣的供給與需求狀況、經(jīng)濟(jì)發(fā)展的狀況等因素的影響;又受到物價水平、利率管制、國際經(jīng)濟(jì)狀況和貨幣政策因素的影響。利率的總水平要適應(yīng)大多數(shù)企業(yè)的負(fù)擔(dān)能力,太低了不能發(fā)揮利率的杠桿作用,利息率的變動則取決于平均利潤分割為利息與企業(yè)利潤的比例,借貸雙方的競爭結(jié)果將促進(jìn)利率上升。

04:54

04:54

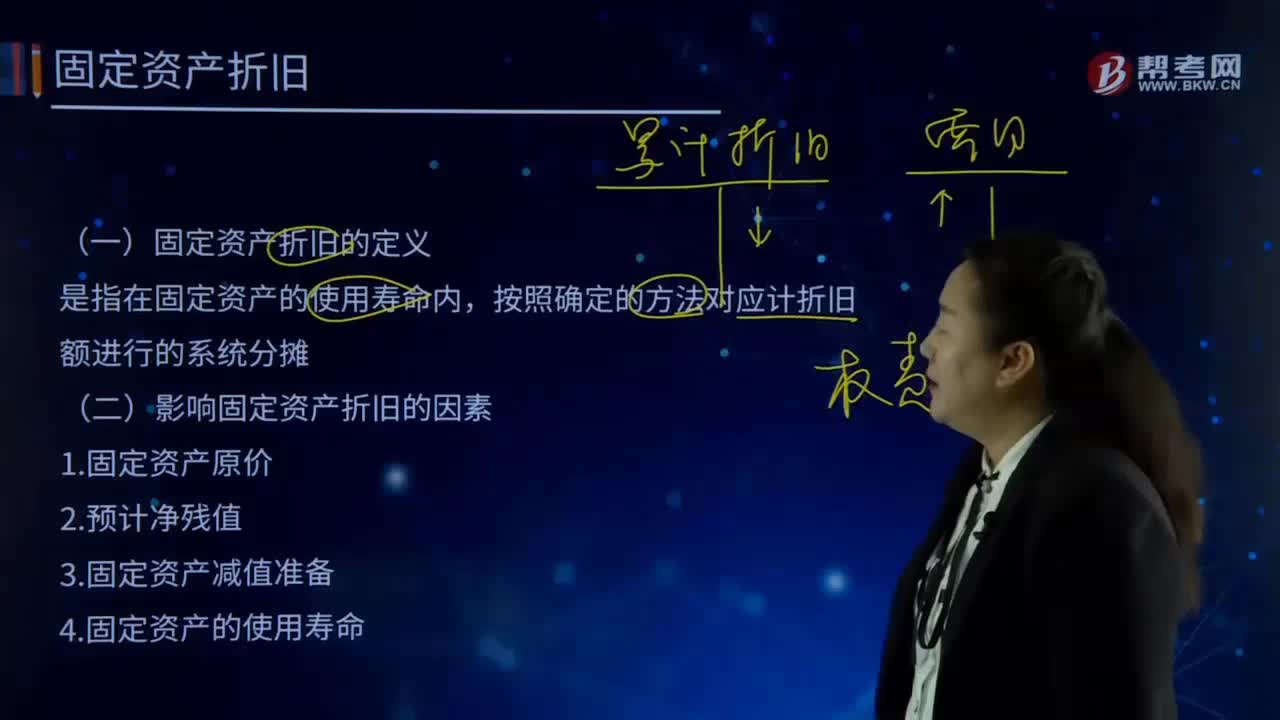

固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額。還應(yīng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。(一)固定資產(chǎn)折舊的定義。

10:44

10:44

財務(wù)報表分析的因素分析法具體指什么?:財務(wù)報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應(yīng)考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:53

01:53

快速了解什么是財務(wù)報表分析的比較分析法?:財務(wù)報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實際與計劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日