下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22作業(yè)成本法的主要特點(diǎn)是什么?:作業(yè)成本法的主要特點(diǎn)是什么?1. 以制造費(fèi)用發(fā)生的成本動因分別設(shè)立作業(yè)中心,按作業(yè)中心建立制造費(fèi)用成本庫。2. 制造費(fèi)用分配標(biāo)準(zhǔn)由單標(biāo)準(zhǔn)改為多標(biāo)準(zhǔn),提高了產(chǎn)品成本中制造費(fèi)用項(xiàng)目的準(zhǔn)確性。

00:15

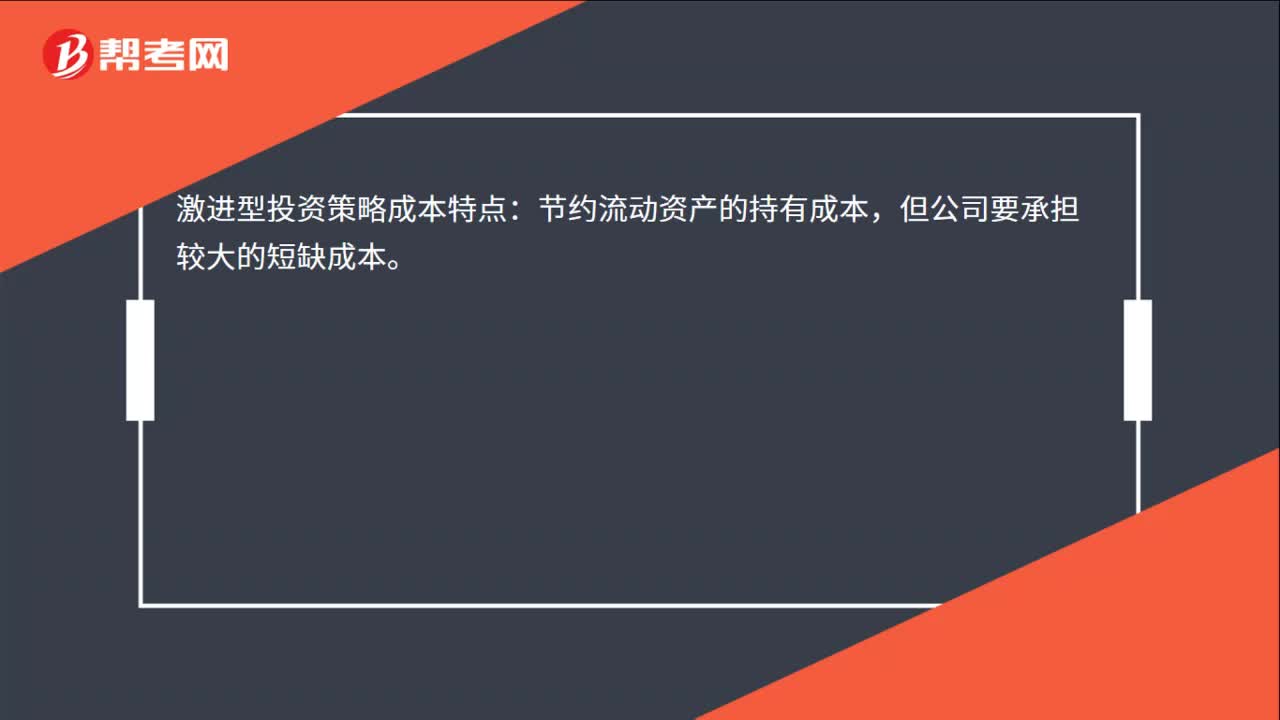

00:15激進(jìn)型投資策略的成本特點(diǎn)是什么?:激進(jìn)型投資策略成本特點(diǎn):節(jié)約流動資產(chǎn)的持有成本,但公司要承擔(dān)較大的短缺成本。

00:20

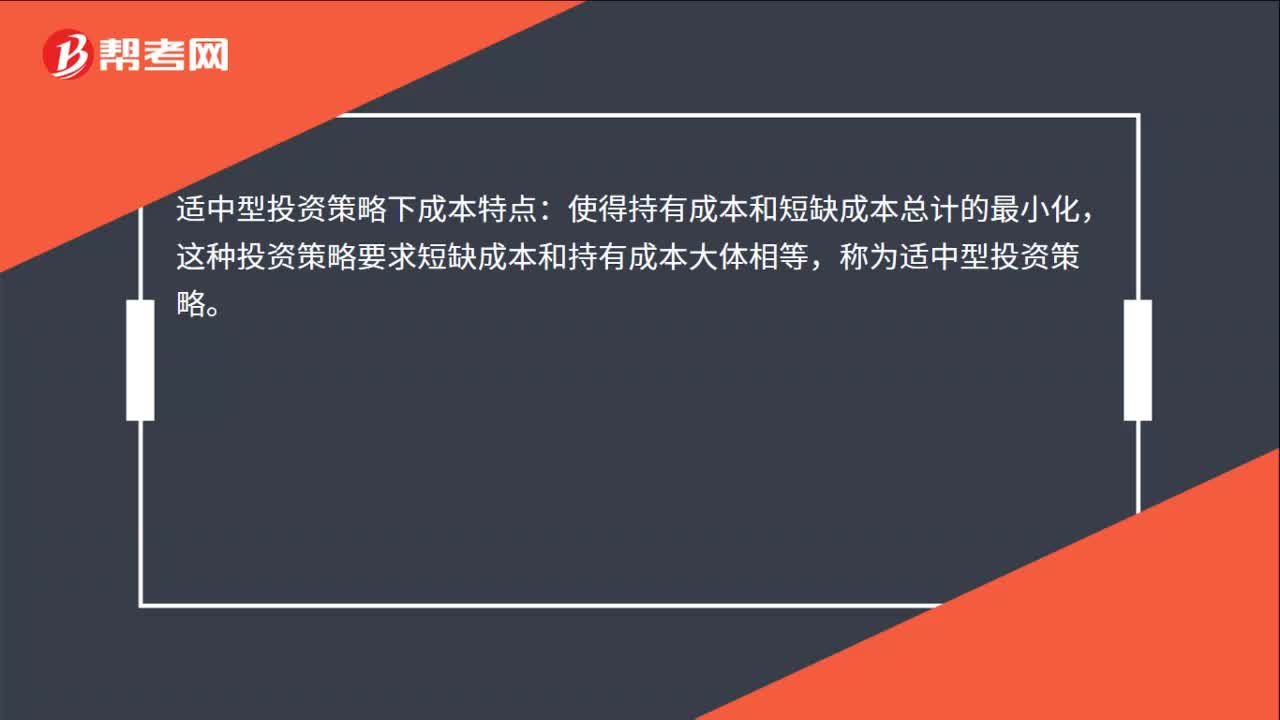

00:20適中型投資策略下的成本特點(diǎn)是什么?:適中型投資策略下成本特點(diǎn):使得持有成本和短缺成本總計(jì)的最小化,這種投資策略要求短缺成本和持有成本大體相等,稱為適中型投資策略。

00:15

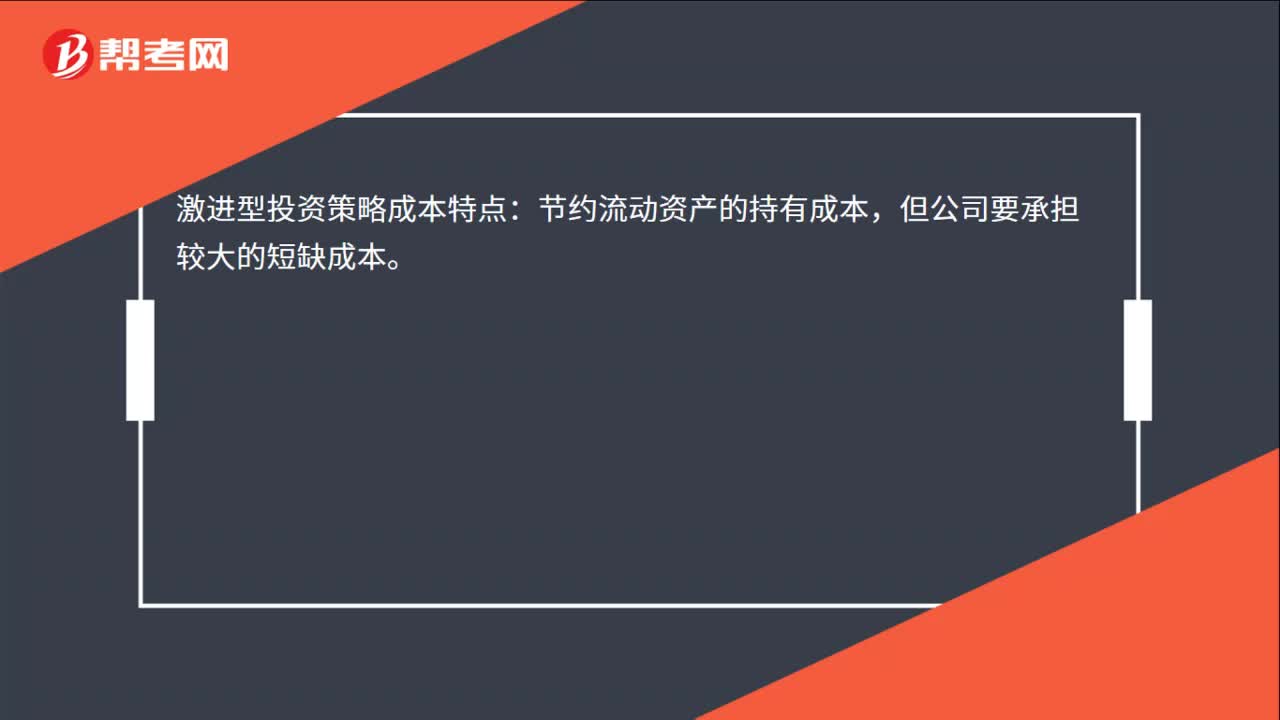

00:15激進(jìn)型投資策略的成本特點(diǎn)是什么?:激進(jìn)型投資策略成本特點(diǎn):節(jié)約流動資產(chǎn)的持有成本,但公司要承擔(dān)較大的短缺成本。

00:46

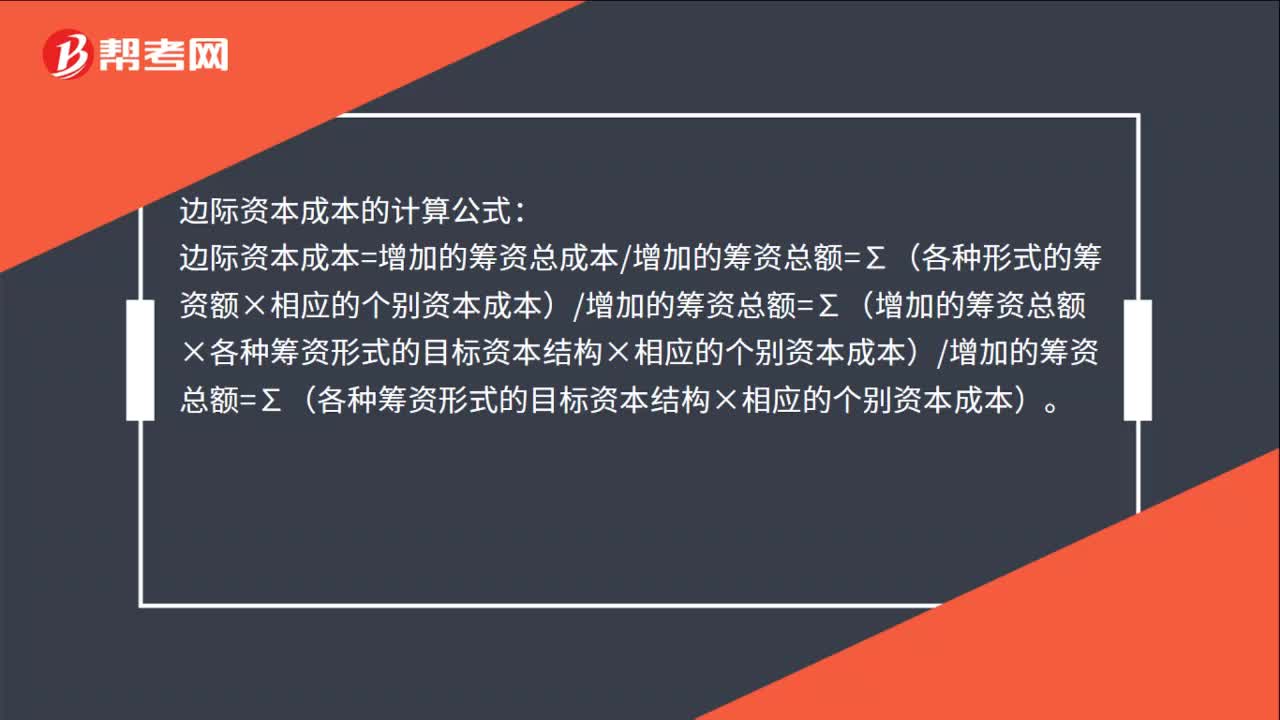

00:46邊際資本成本的計(jì)算公式是什么?:邊際資本成本的計(jì)算公式:邊際資本成本=增加的籌資總成本增加的籌資總額=∑(各種形式的籌資額×相應(yīng)的個別資本成本)增加的籌資總額=∑(增加的籌資總額×各種籌資形式的目標(biāo)資本結(jié)構(gòu)×相應(yīng)的個別資本成本)增加的籌資總額=∑(各種籌資形式的目標(biāo)資本結(jié)構(gòu)×相應(yīng)的個別資本成本)。

00:36

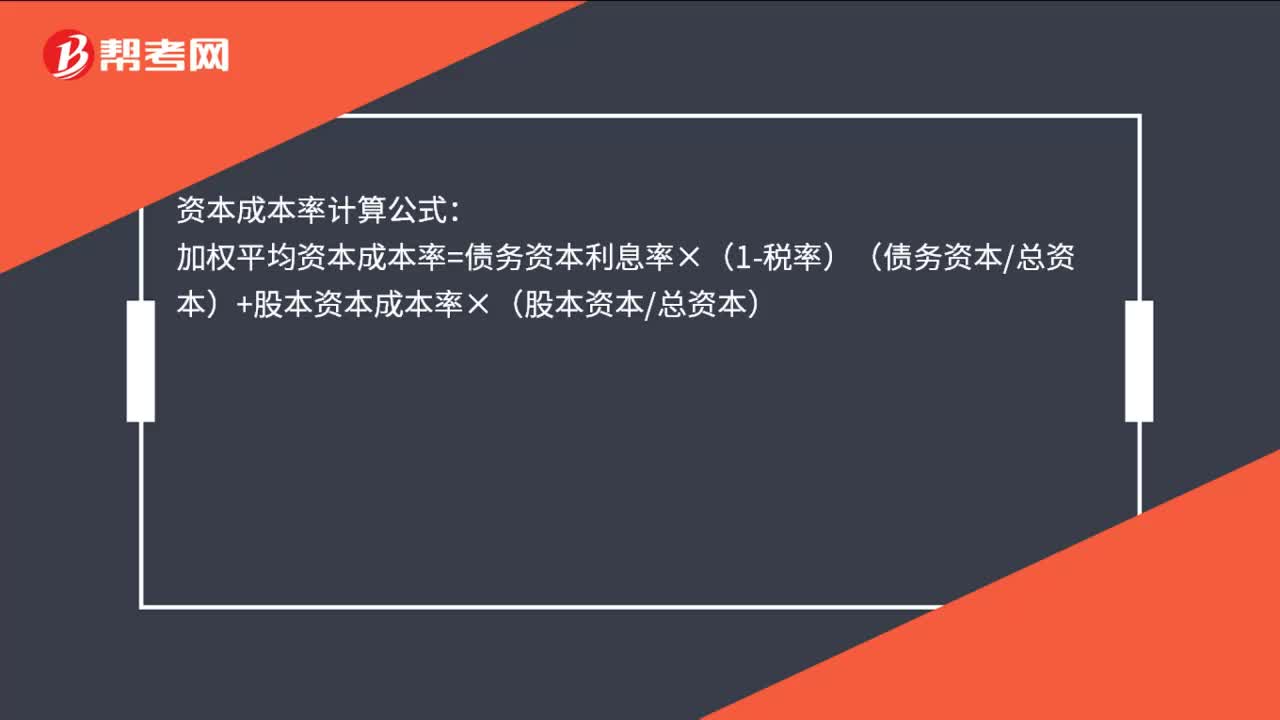

00:36資本成本的計(jì)算公式是什么?:資本成本的計(jì)算公式是什么?資本成本率計(jì)算公式:加權(quán)平均資本成本率=債務(wù)資本利息率×(1-稅率)(債務(wù)資本總資本)+股本資本成本率×(股本資本總資本)

02:58

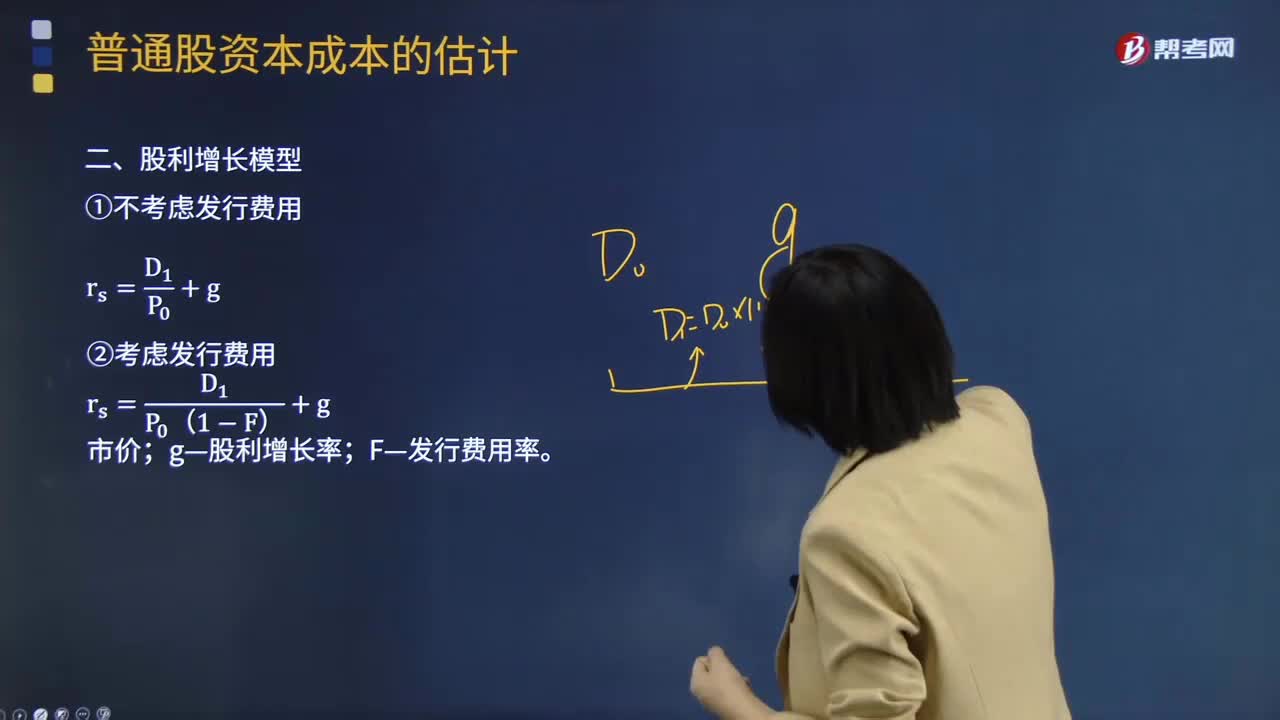

02:58股權(quán)資本成本的計(jì)算公式是什么?:股利增長模型假定收益以固定的年增長率遞增,則股權(quán)資本成本的計(jì)算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價;g——股利增長率。使用股利增長模型的主要問題是估計(jì)長期平均增長率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會發(fā)生發(fā)行費(fèi)用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計(jì)算公式則為:

02:44

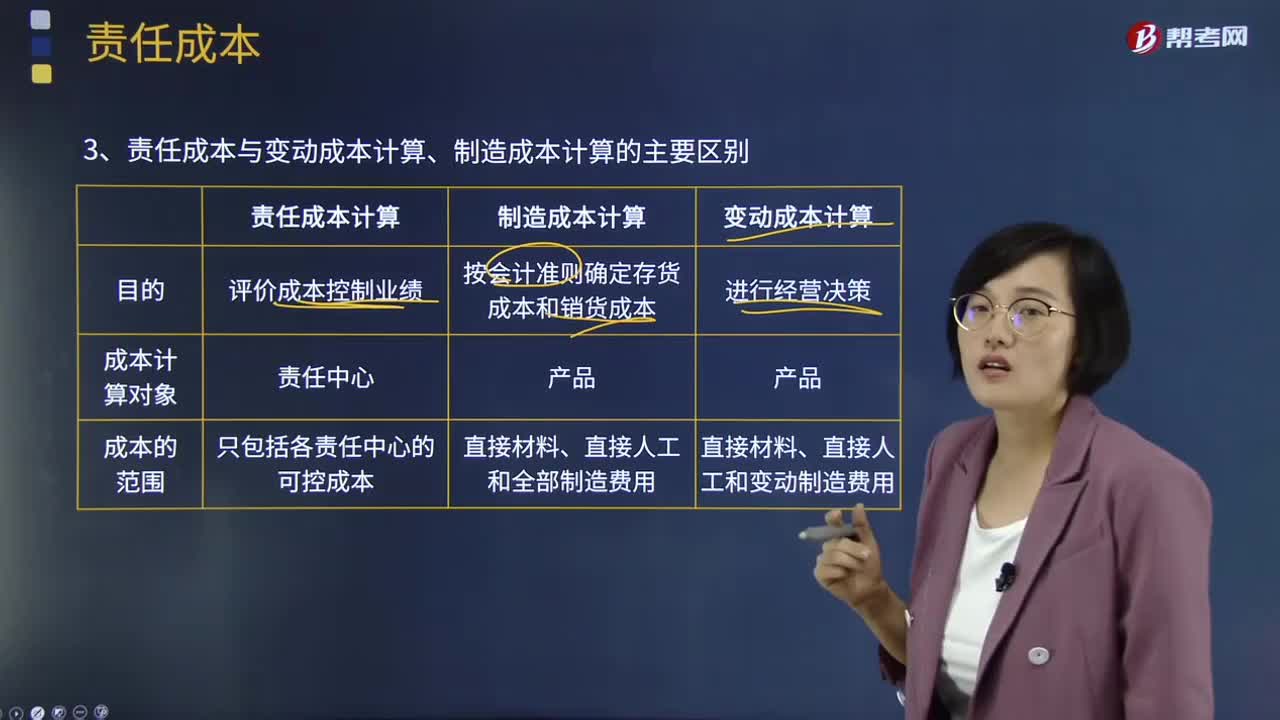

02:44責(zé)任成本與變動成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?:責(zé)任成本與變動成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?責(zé)任成本計(jì)算、變動(邊際)成本計(jì)算和制造成本計(jì)算,計(jì)算產(chǎn)品的完全成本是為了按會計(jì)準(zhǔn)則確定存貨成本和期間損益;變動成本計(jì)算和制造成本計(jì)算以產(chǎn)品為成本計(jì)算的對象,責(zé)任成本計(jì)算的范圍是各責(zé)任中心的可控成本;(4)共同費(fèi)用在成本對象間分?jǐn)偟脑瓌t不同,制造成本計(jì)算按受益原則歸集和分?jǐn)傎M(fèi)用;變動成本計(jì)算只分?jǐn)傋儎又圃熨M(fèi)用。

03:59

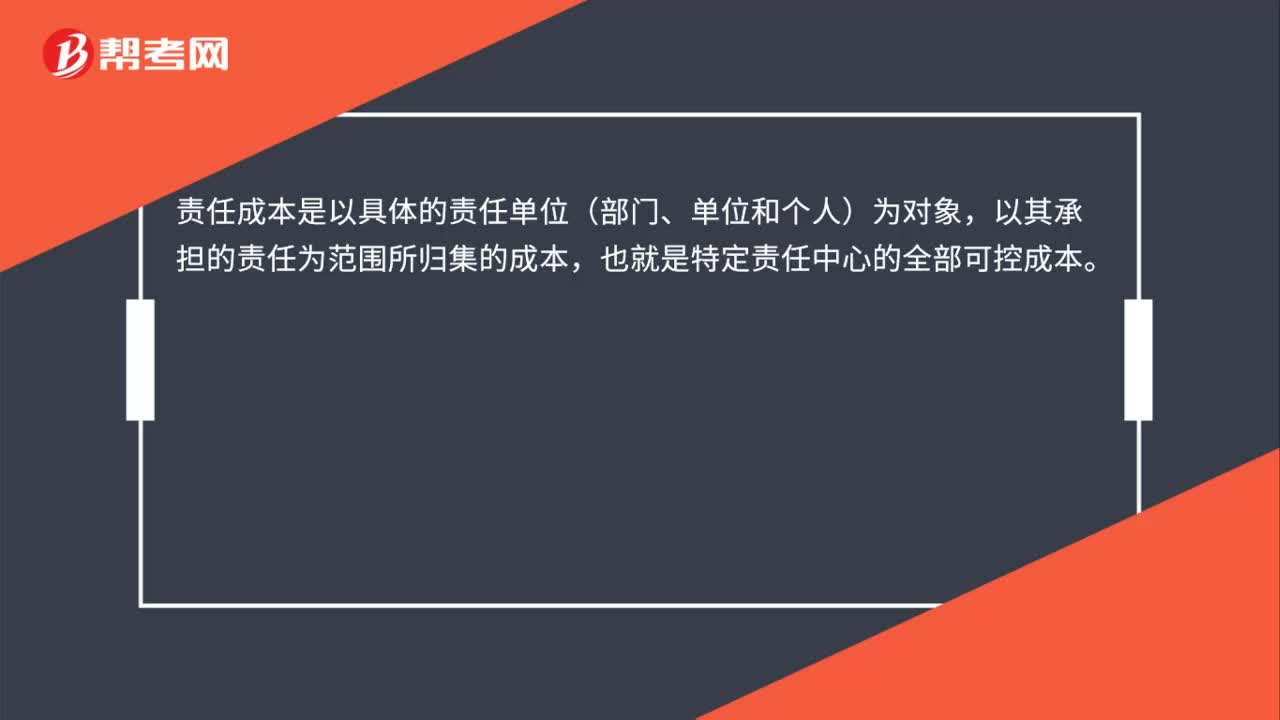

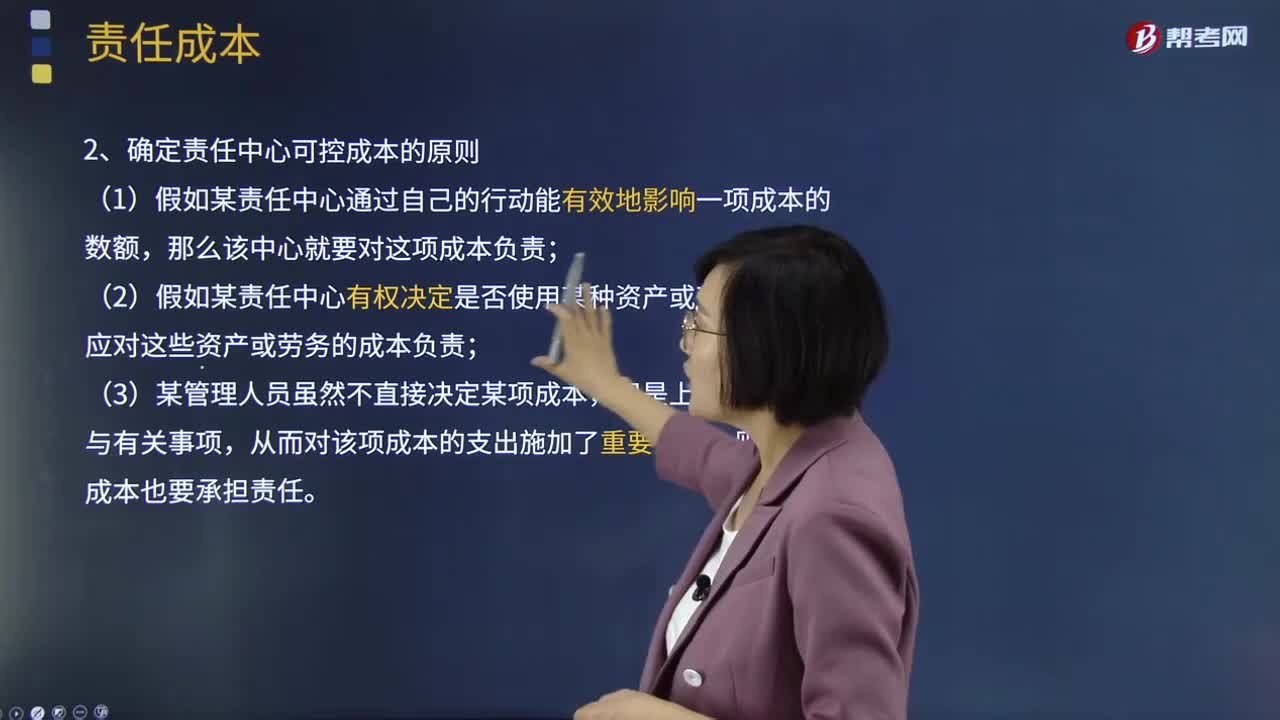

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對特定責(zé)任中心來說的,【2012年注冊會計(jì)師考試真題】判別一項(xiàng)成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費(fèi)用支出責(zé)任歸屬的三原則;

01:55

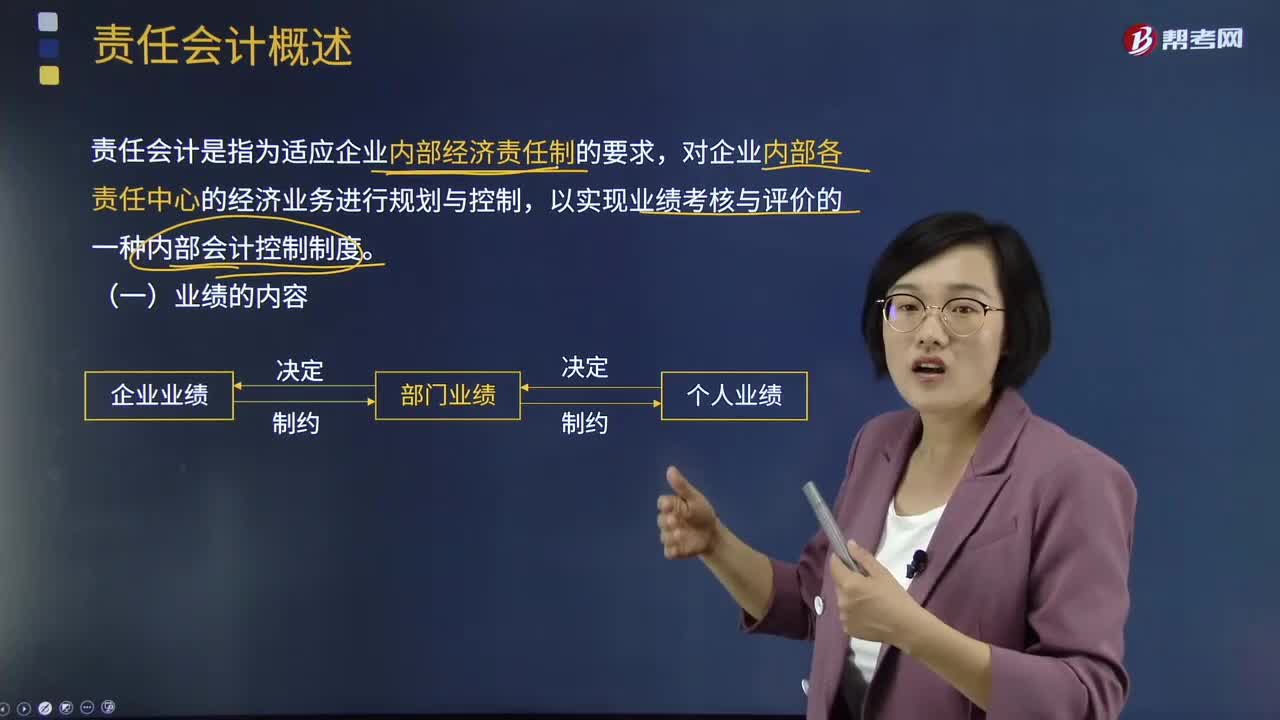

01:55責(zé)任會計(jì)概述是什么?:責(zé)任會計(jì)是指為適應(yīng)企業(yè)內(nèi)部經(jīng)濟(jì)責(zé)任制的要求,對企業(yè)內(nèi)部各責(zé)任中心的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行規(guī)劃與控制,以實(shí)現(xiàn)業(yè)績考核與評價的一種內(nèi)部會計(jì)控制制度。企業(yè)組織結(jié)構(gòu)與其責(zé)任會計(jì)系統(tǒng)有在密切的關(guān)系,理想的責(zé)任會計(jì)系統(tǒng)應(yīng)反映并支撐企業(yè)組織結(jié)構(gòu)。(二)責(zé)任中心的劃分。(三)責(zé)任會計(jì)的三個基本原則,使企業(yè)內(nèi)部的各個單位都有定量的經(jīng)濟(jì)責(zé)任指標(biāo)(資金、成本費(fèi)用、利潤)。企業(yè)的總指標(biāo)都能分解落實(shí)到責(zé)任單位。

02:17

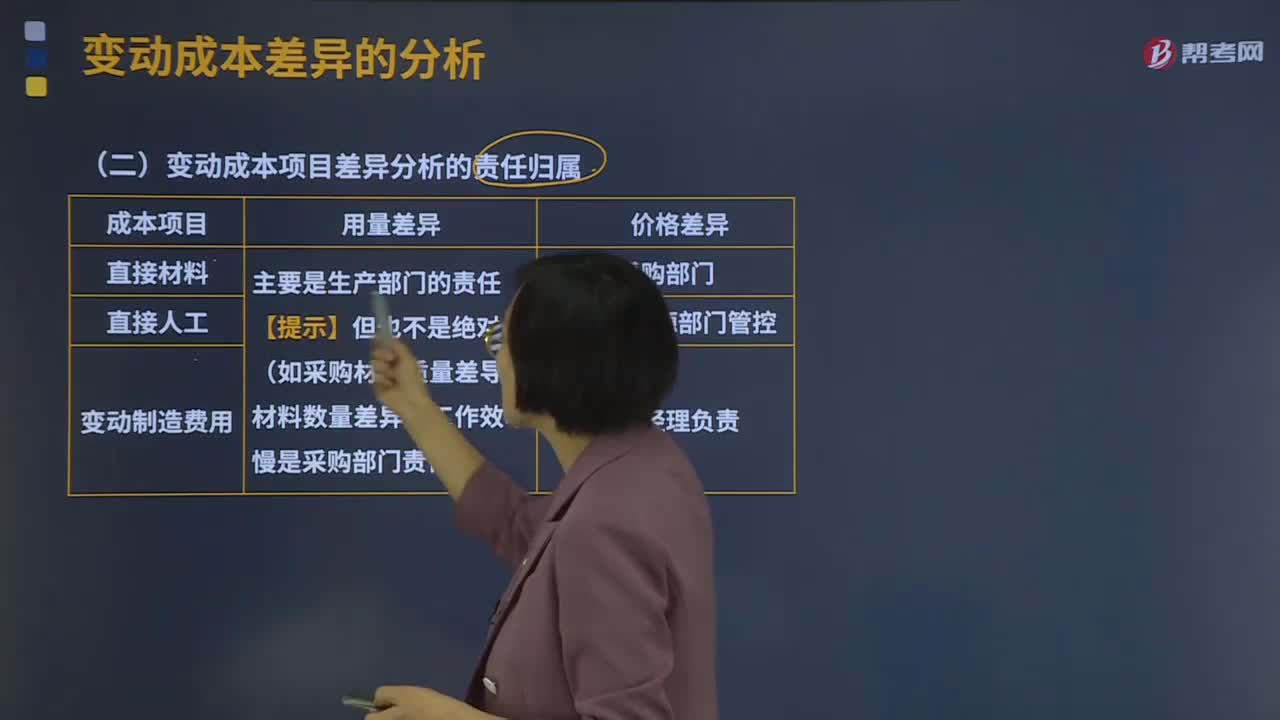

02:17變動成本項(xiàng)目差異分析的責(zé)任歸屬是什么?:變動成本項(xiàng)目差異分析的責(zé)任歸屬是什么?產(chǎn)品的實(shí)際成本與目標(biāo)成本往往不一致。實(shí)際成本與標(biāo)準(zhǔn)成本之間的差額,稱為標(biāo)準(zhǔn)成本差異,成本差異是反映實(shí)際成本脫離預(yù)定目標(biāo)程度的信息。變動成本差異的計(jì)算:成本差異=實(shí)際成本-標(biāo)準(zhǔn)成本,價格差異=實(shí)際數(shù)量×(實(shí)際價格-標(biāo)準(zhǔn)價格),A.材料運(yùn)輸保險費(fèi)率提高,材料價格差異是在采購過程中形成的采購部門未能按標(biāo)準(zhǔn)價格進(jìn)貨的原因有許多

01:45

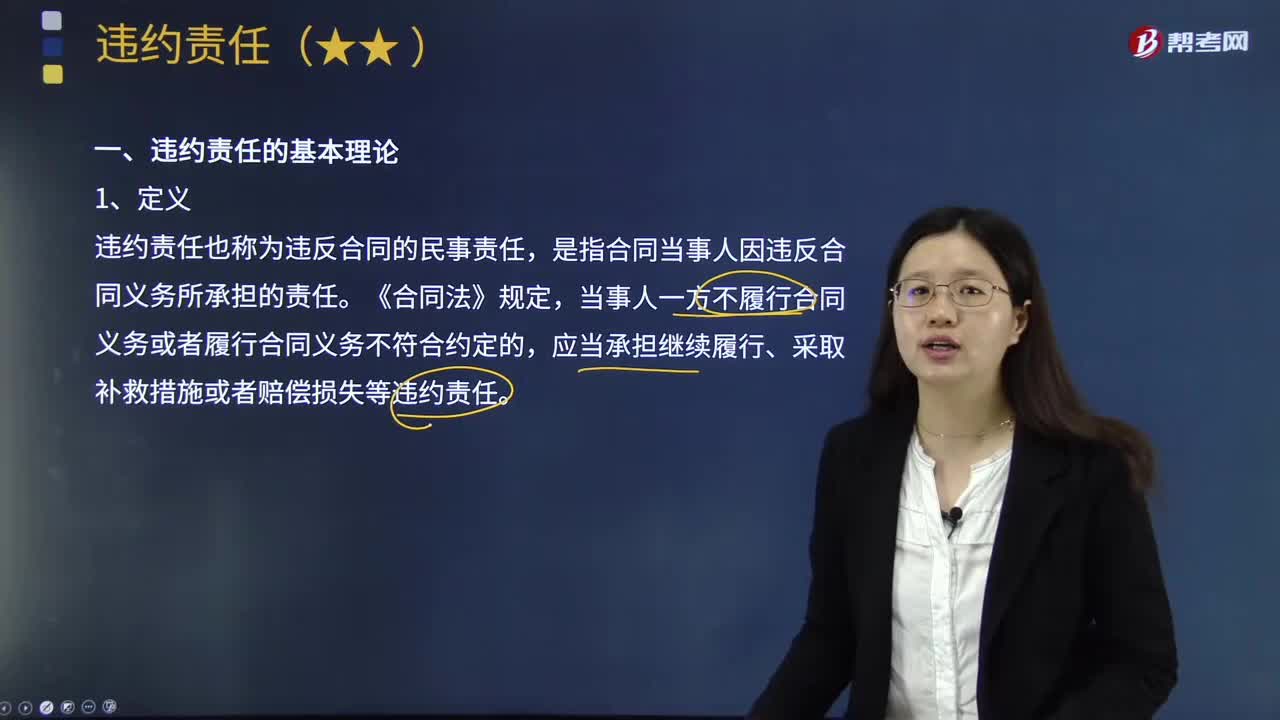

01:45什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日