下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:02

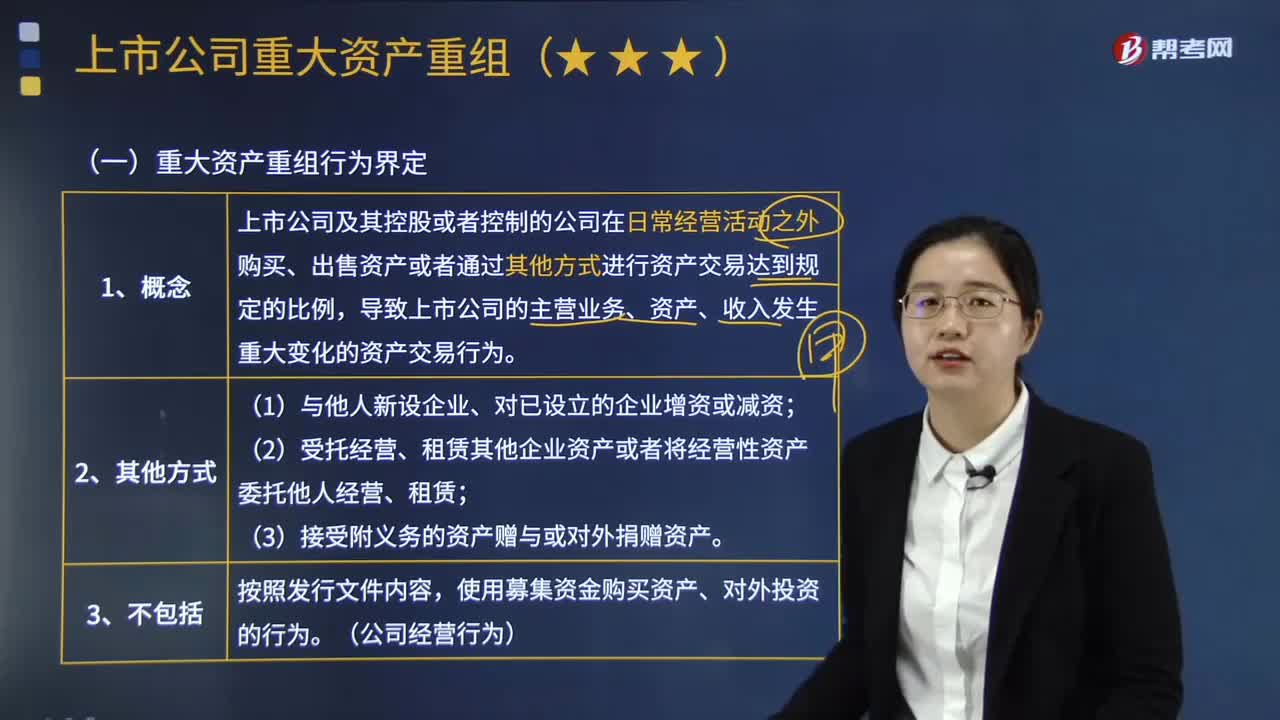

10:02如何界定重大資產(chǎn)重組行為?:是指上市公司及其控股或者控制的公司在日常經(jīng)營活動之外購買、出售資產(chǎn)或者通過其他方式進(jìn)行資產(chǎn)交易達(dá)到規(guī)定的比例,導(dǎo)致上市公司的主營業(yè)務(wù)、資產(chǎn)、收入發(fā)生重大變化的資產(chǎn)交易行為。購買、出售的資產(chǎn)總額占上市公司最近一個會計年度經(jīng)審計的合并財務(wù)會計報告期末資產(chǎn)總額的比例達(dá)到50%以上,購買、出售的資產(chǎn)在最近一個會計年度所產(chǎn)生的營業(yè)收入占上市公司同期經(jīng)審計的合并財務(wù)會計報告營業(yè)收入的比例達(dá)到50%以上”

01:03

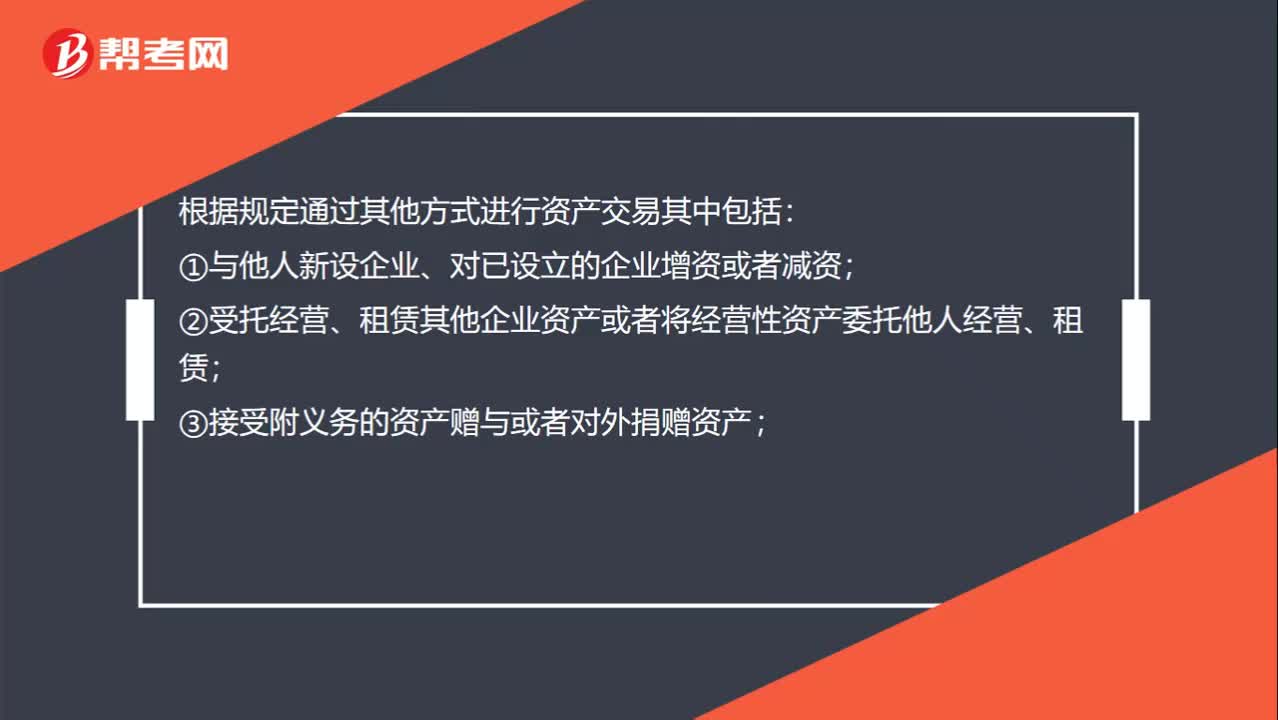

01:03租回來的資產(chǎn)是資產(chǎn)重組嗎?:租回來的資產(chǎn)是資產(chǎn)重組嗎?根據(jù)規(guī)定通過其他方式進(jìn)行資產(chǎn)交易其中包括:①與他人新設(shè)企業(yè)、對已設(shè)立的企業(yè)增資或者減資;②受托經(jīng)營、租賃其他企業(yè)資產(chǎn)或者將經(jīng)營性資產(chǎn)委托他人經(jīng)營、租賃;③接受附義務(wù)的資產(chǎn)贈與或者對外捐贈資產(chǎn);④中國證監(jiān)會根據(jù)審慎監(jiān)管原則認(rèn)定的其他情形。主要的是受托經(jīng)營、租賃其他企業(yè)資產(chǎn)或者將經(jīng)營性資產(chǎn)委托他人經(jīng)營、租賃,通過租賃來經(jīng)營經(jīng)濟(jì)性資產(chǎn)。

12:44

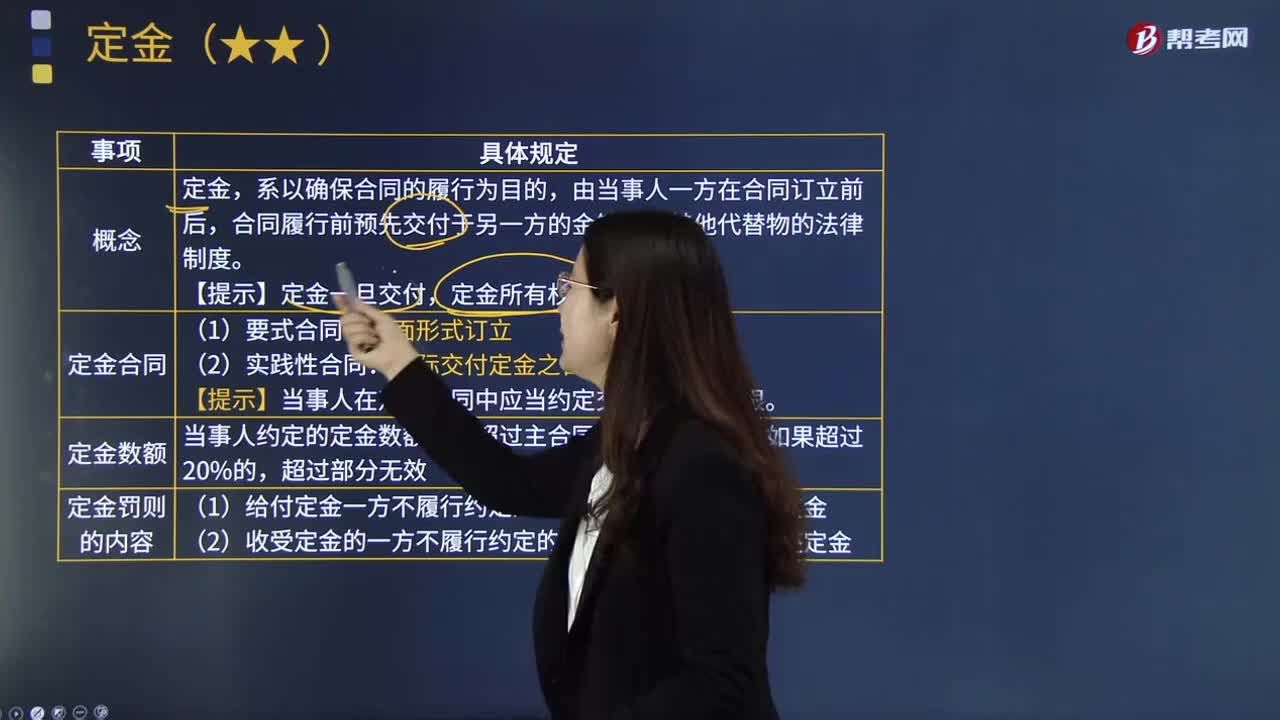

12:44定金的含義是什么?:【提示】當(dāng)事人在定金合同中應(yīng)當(dāng)約定交付定金的期限。當(dāng)事人約定的定金數(shù)額不得超過主合同標(biāo)的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當(dāng)事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時。B.收受定金一方履行合同義務(wù)時,C.定金數(shù)額不得超過主合同標(biāo)的額的20%。

08:07

08:07代位權(quán)的定義是什么?:債權(quán)人代位權(quán)是指債務(wù)人怠于行使其對第三人(次債務(wù)人)享有的到期債權(quán),債權(quán)人為保障自己的債權(quán),可以自己的名義代位行使債務(wù)人對次債務(wù)人的債權(quán)的權(quán)利。因債務(wù)人怠于行使其到期債權(quán)“債權(quán)人可以向人民法院請求以自己的名義代位行使債務(wù)人的債權(quán),代位權(quán)的行使范圍以債權(quán)人的債權(quán)為限。債權(quán)人行使代位權(quán)的必要費用。是為了防止因債務(wù)人財產(chǎn)的減少而給債權(quán)人的債權(quán)帶來危害時”允許債權(quán)人為保全其債權(quán)的實現(xiàn)而采取的法律措施。

06:20

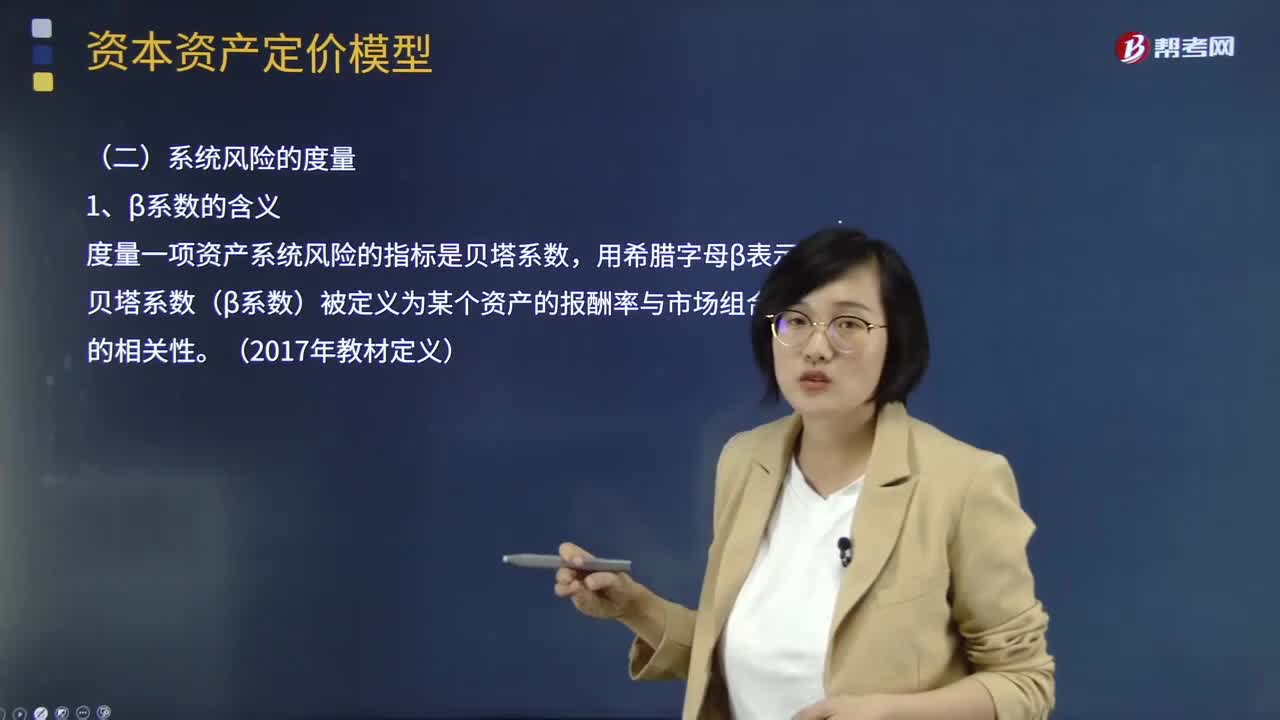

06:20資本資產(chǎn)定價模型的研究對象和系統(tǒng)風(fēng)險度量的含義是什么?:資本資產(chǎn)定價模型的研究對象和系統(tǒng)風(fēng)險度量的含義是什么?資本資產(chǎn)定價模型主要研究證券市場中資產(chǎn)的預(yù)期收益率與風(fēng)險資產(chǎn)之間的關(guān)系,是現(xiàn)代金融市場價格理論的支柱,資本資產(chǎn)定價模型假設(shè)所有投資者都按馬克維茨的資產(chǎn)選擇理論進(jìn)行投資,對期望收益、方差和協(xié)方差等的估計完全相同,資本資產(chǎn)定價模型研究的重點在于探求風(fēng)險資產(chǎn)收益與風(fēng)險的數(shù)量關(guān)系,資本資產(chǎn)定價模型的研究對象。

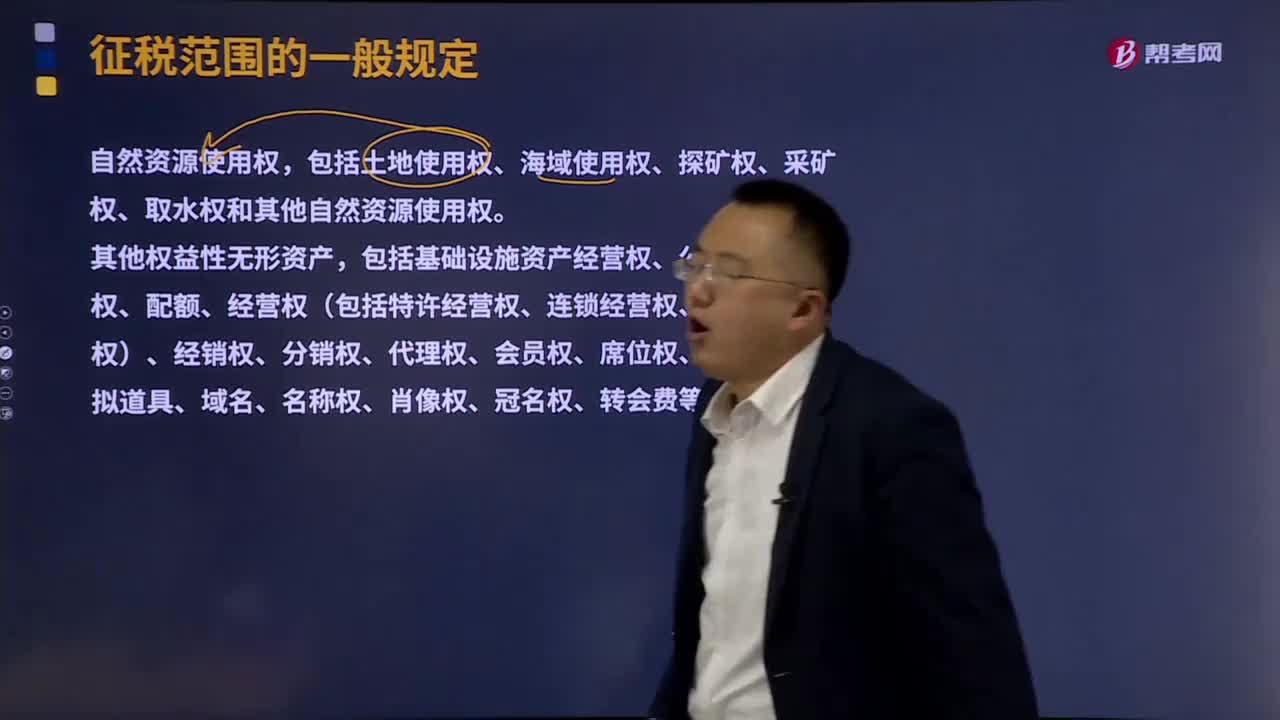

02:30

02:30銷售無形資產(chǎn)的含義是什么?:銷售無形資產(chǎn)的含義是什么?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資產(chǎn)、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,即將轉(zhuǎn)了權(quán)、商標(biāo)權(quán)等稱為無形資產(chǎn)。銷售無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。包括技術(shù)、商標(biāo)、著作權(quán)、商譽、自然資源使用權(quán)和其他權(quán)益性無形資產(chǎn)。其他權(quán)益性無形資產(chǎn)。

04:54

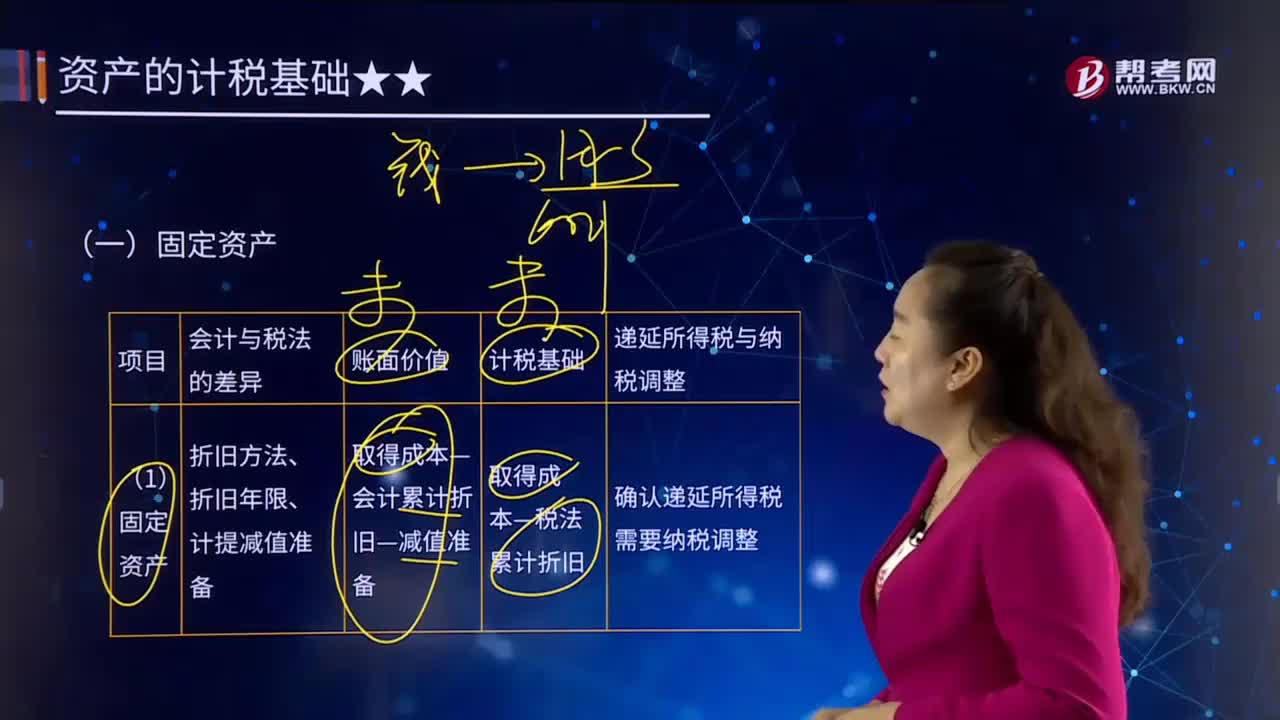

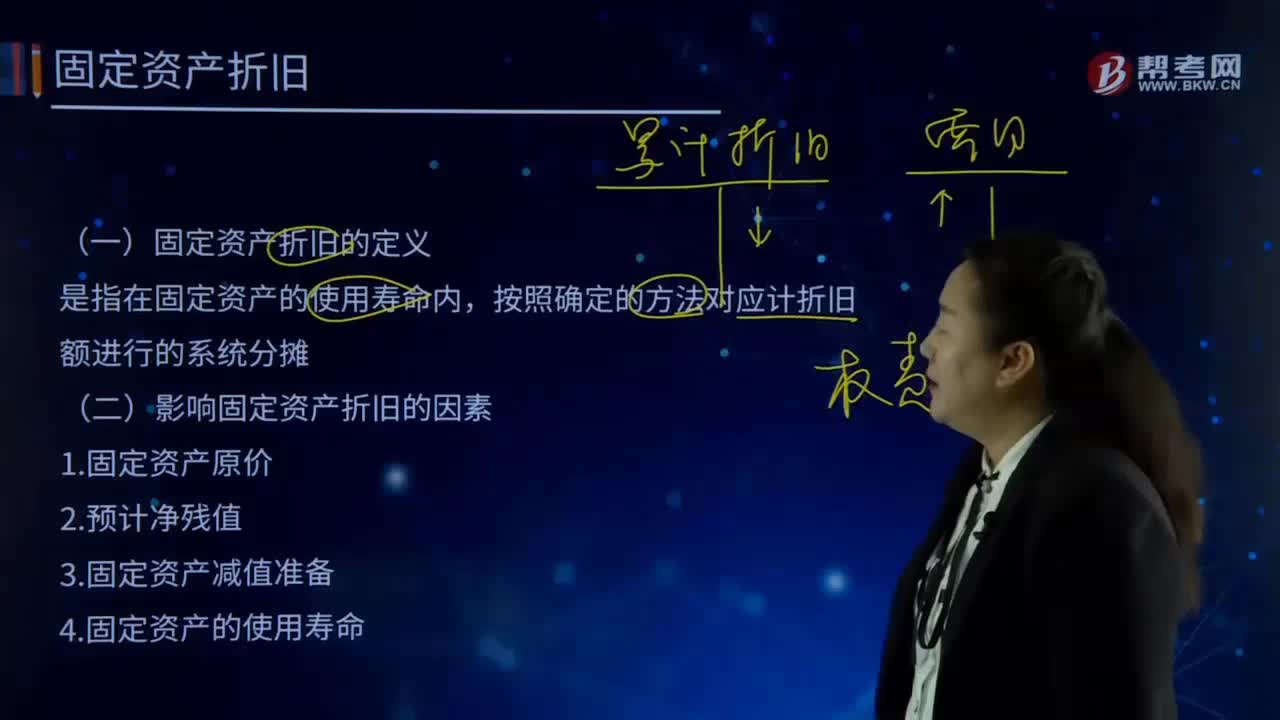

04:54固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額。還應(yīng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。(一)固定資產(chǎn)折舊的定義。

01:50

01:50固定資產(chǎn)初始計量的定義是什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、運雜費、包裝費和安裝成本等,確定其初始入賬成本時還應(yīng)考慮棄置費用。企業(yè)應(yīng)當(dāng)按照棄置費用的現(xiàn)值計入相關(guān)固定資產(chǎn)成本。

05:40

05:40固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達(dá)到一定標(biāo)準(zhǔn)的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

00:23

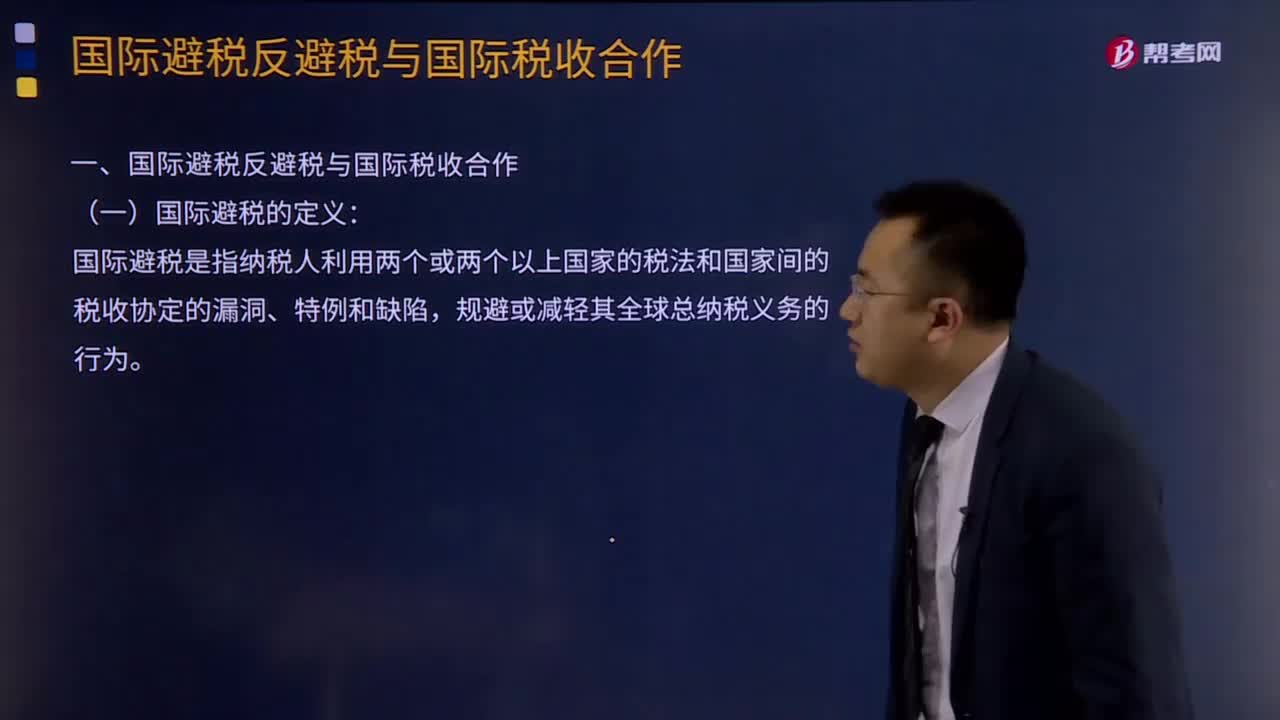

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當(dāng)局間協(xié)議》。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

11:03

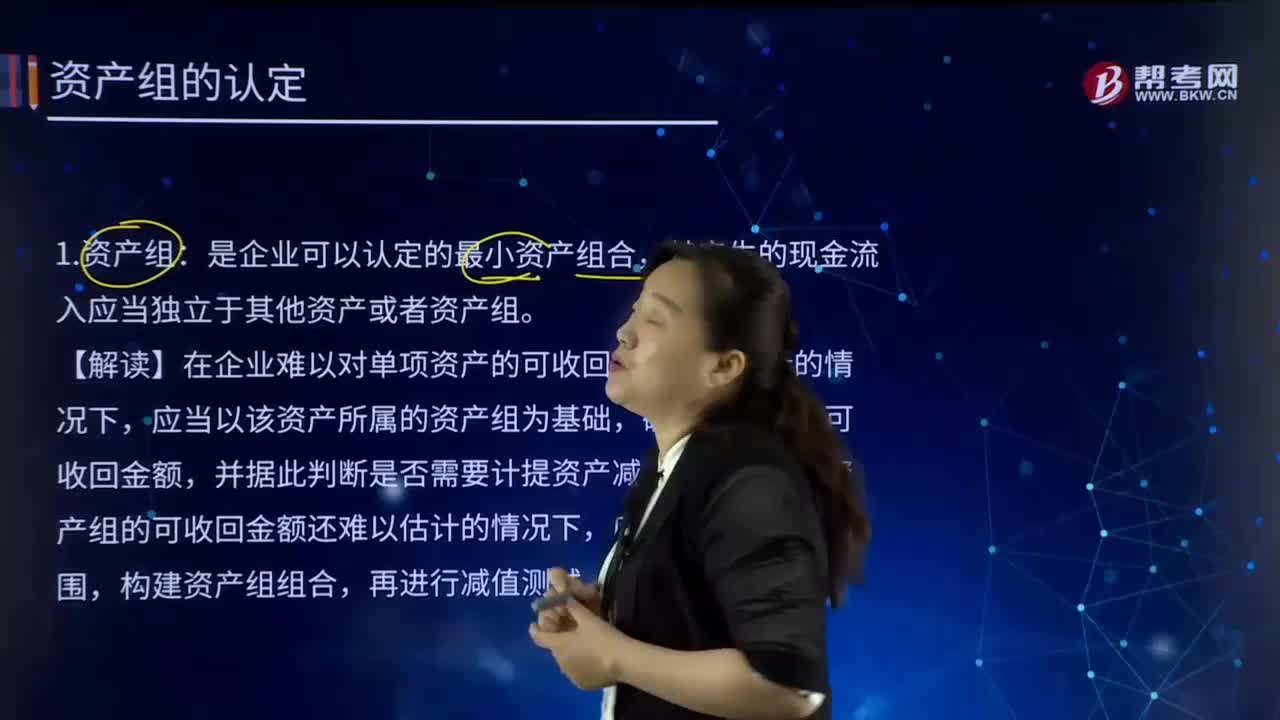

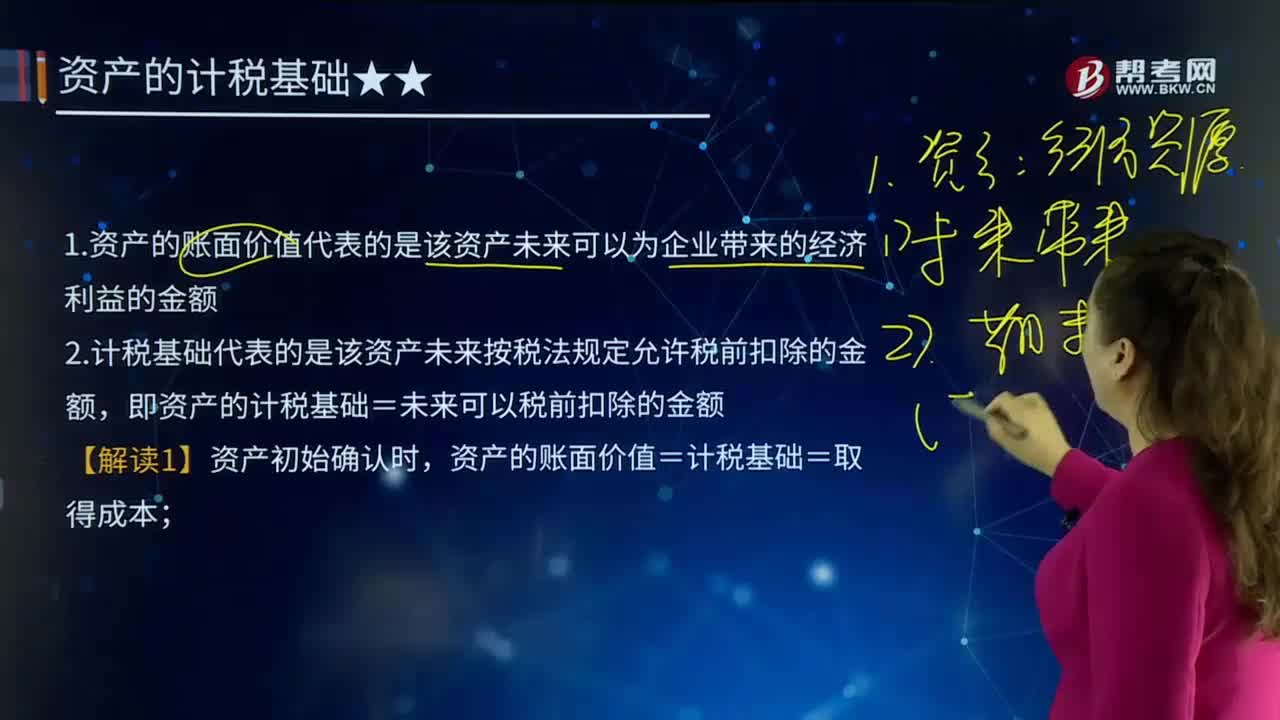

11:03什么是資產(chǎn)的定義及其確認(rèn)條件?:什么是資產(chǎn)的定義及其確認(rèn)條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認(rèn)條件,將一項資源確認(rèn)為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準(zhǔn)備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日