下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:04

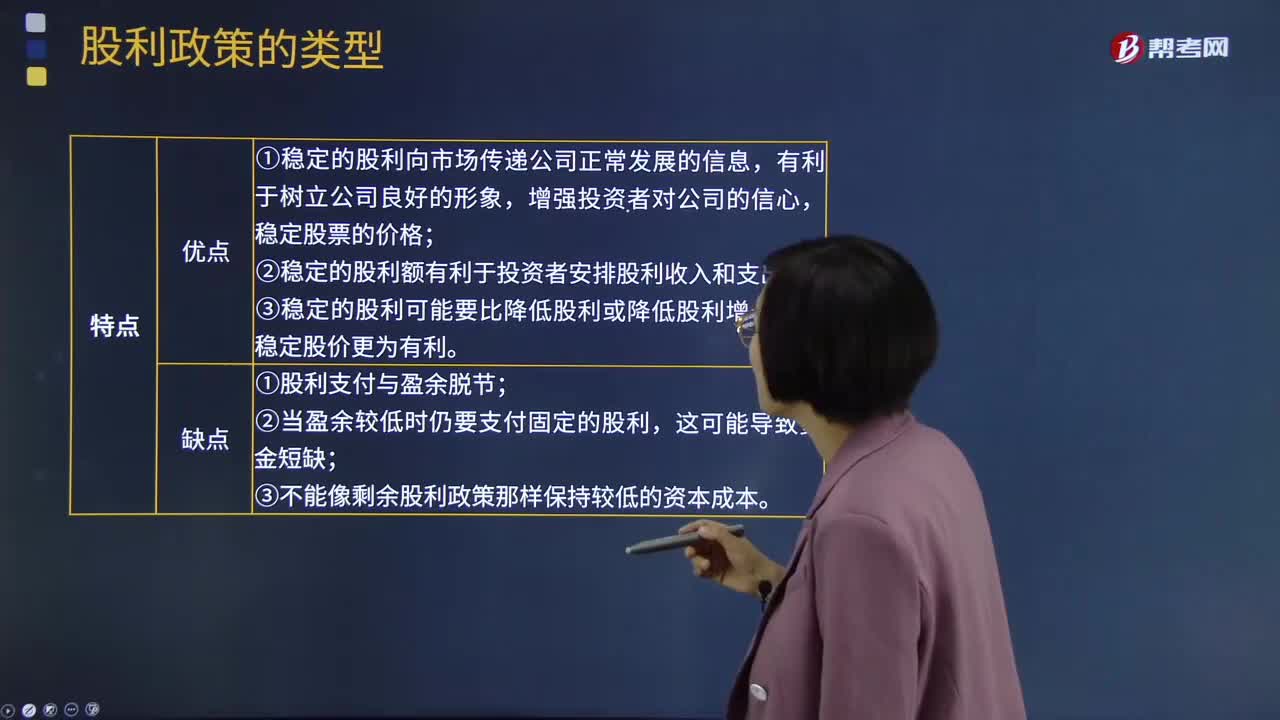

03:04什么是固定股利政策?:固定股利政策:將每年發(fā)放的股利固定在某一個相對穩(wěn)定的水平上并在較長的時期內(nèi)不變,只有當公司認為未來盈余會顯著地、不可逆轉(zhuǎn)地增長時,才提高年度的股利發(fā)放額。固定股利政策優(yōu)點:①穩(wěn)定的股利向市場傳遞公司正常發(fā)展的信息,穩(wěn)定股票的價格;②穩(wěn)定的股利額有利于投資者安排股利收入和支出;③穩(wěn)定的股利可能要比降低股利或降低股利增長率對穩(wěn)定股價更為有利。固定股利政策缺點:②當盈余較低時仍要支付固定的股利。

12:44

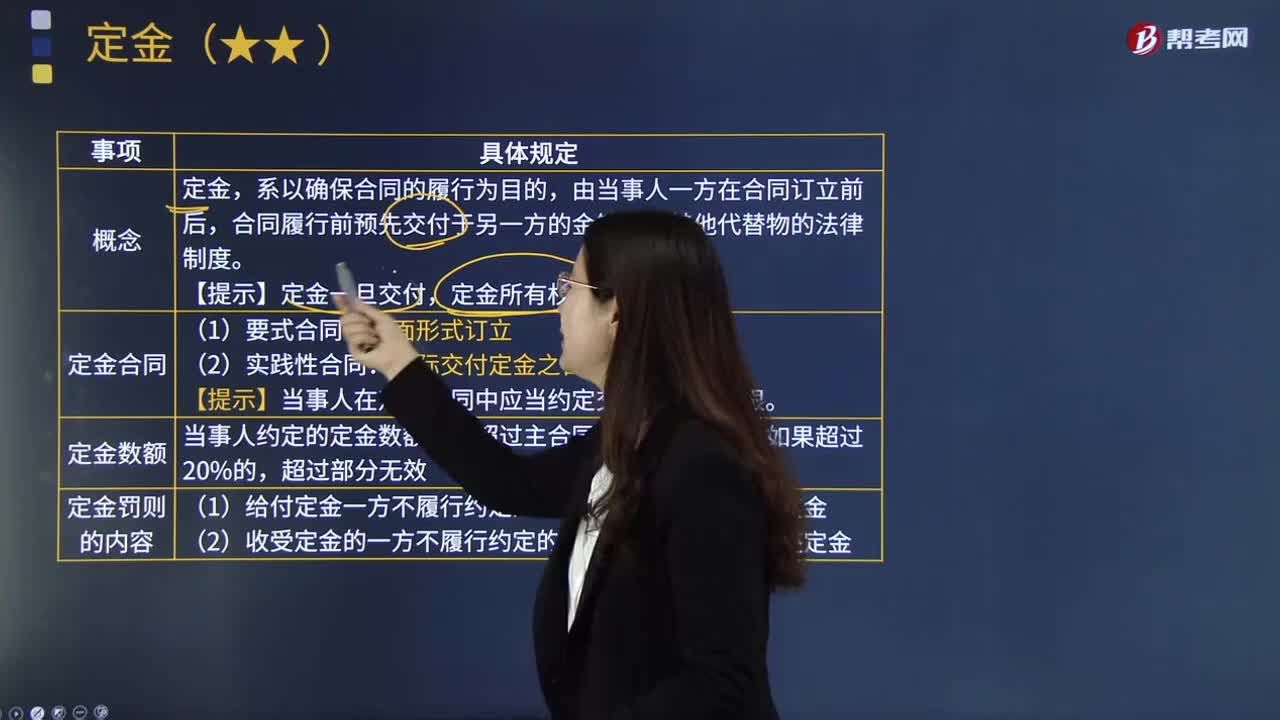

12:44定金的含義是什么?:【提示】當事人在定金合同中應(yīng)當約定交付定金的期限。當事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時。B.收受定金一方履行合同義務(wù)時,C.定金數(shù)額不得超過主合同標的額的20%。

08:07

08:07代位權(quán)的定義是什么?:債權(quán)人代位權(quán)是指債務(wù)人怠于行使其對第三人(次債務(wù)人)享有的到期債權(quán),債權(quán)人為保障自己的債權(quán),可以自己的名義代位行使債務(wù)人對次債務(wù)人的債權(quán)的權(quán)利。因債務(wù)人怠于行使其到期債權(quán)“債權(quán)人可以向人民法院請求以自己的名義代位行使債務(wù)人的債權(quán),代位權(quán)的行使范圍以債權(quán)人的債權(quán)為限。債權(quán)人行使代位權(quán)的必要費用。是為了防止因債務(wù)人財產(chǎn)的減少而給債權(quán)人的債權(quán)帶來危害時”允許債權(quán)人為保全其債權(quán)的實現(xiàn)而采取的法律措施。

01:05

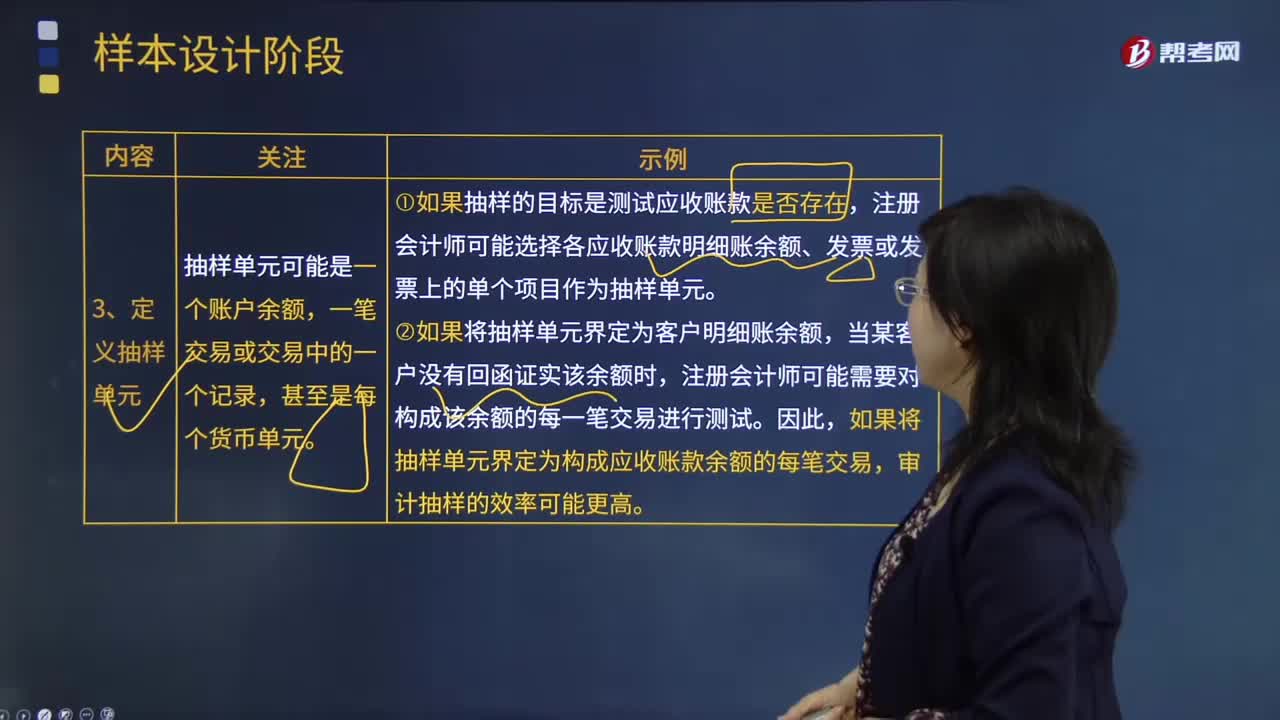

01:05抽樣單元的定義是什么?:抽樣單元的定義是什么?抽樣單元可能是一個賬戶余額,2.如果將抽樣單元界定為客戶明細賬余額,抽樣框與抽樣單元是抽樣的一對基本范疇,其單元滿足"與實際總體的每個單元之間存在確定的對應(yīng)關(guān)系,憑借這種對應(yīng)關(guān)系可以找到實際總體中特定的一個或一些單元"條件的實際總體的映射總體稱為抽樣框。構(gòu)成映射總體的單元則稱為抽樣單元,包含所有抽樣單元的總體稱為抽樣框。抽樣單元構(gòu)成抽樣框的單元稱為抽樣單元。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權(quán)控制是否有效運行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

00:43

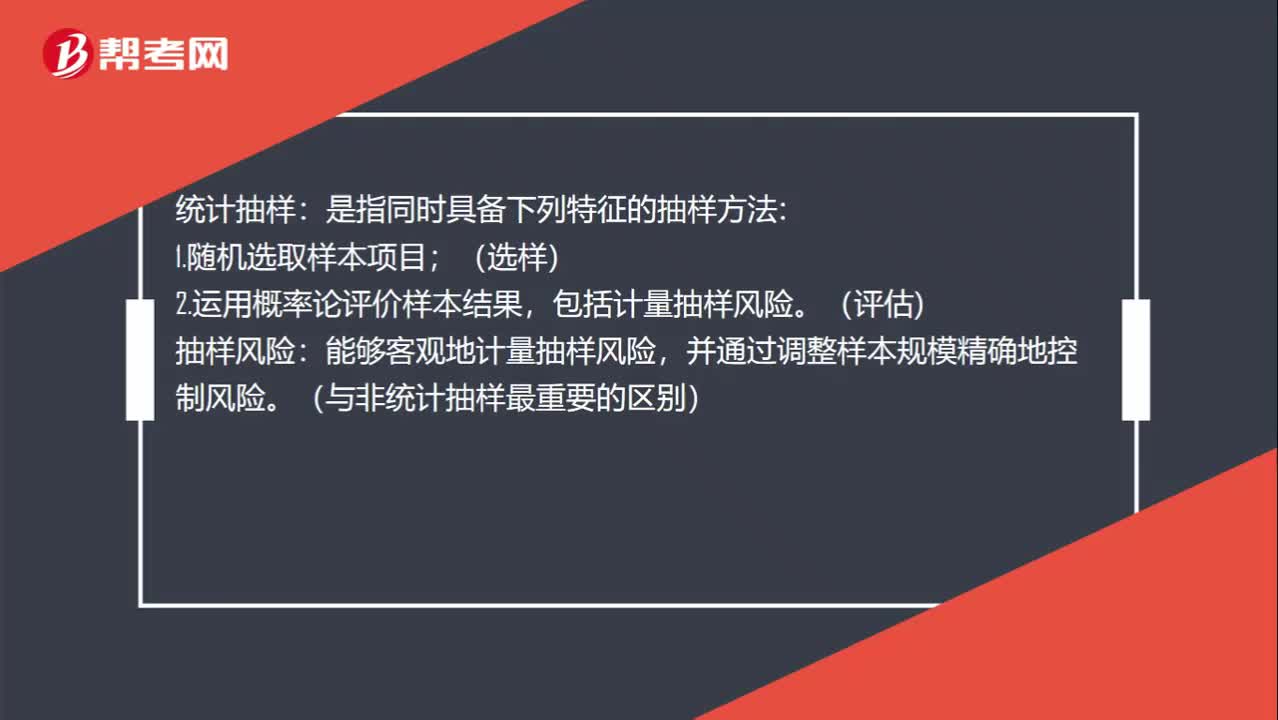

00:43不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計抽樣:是指同時具備下列特征的抽樣方法:1.隨機選取樣本項目;(選樣),2.運用概率論評價樣本結(jié)果。包括計量抽樣風險:(評估),能夠客觀地計量抽樣風險:并通過調(diào)整樣本規(guī)模精確地控制風險。(與非統(tǒng)計抽樣最重要的區(qū)別):非統(tǒng)計抽樣。不同時具備兩個特征抽樣風險無法精確地測定抽樣風險

02:02

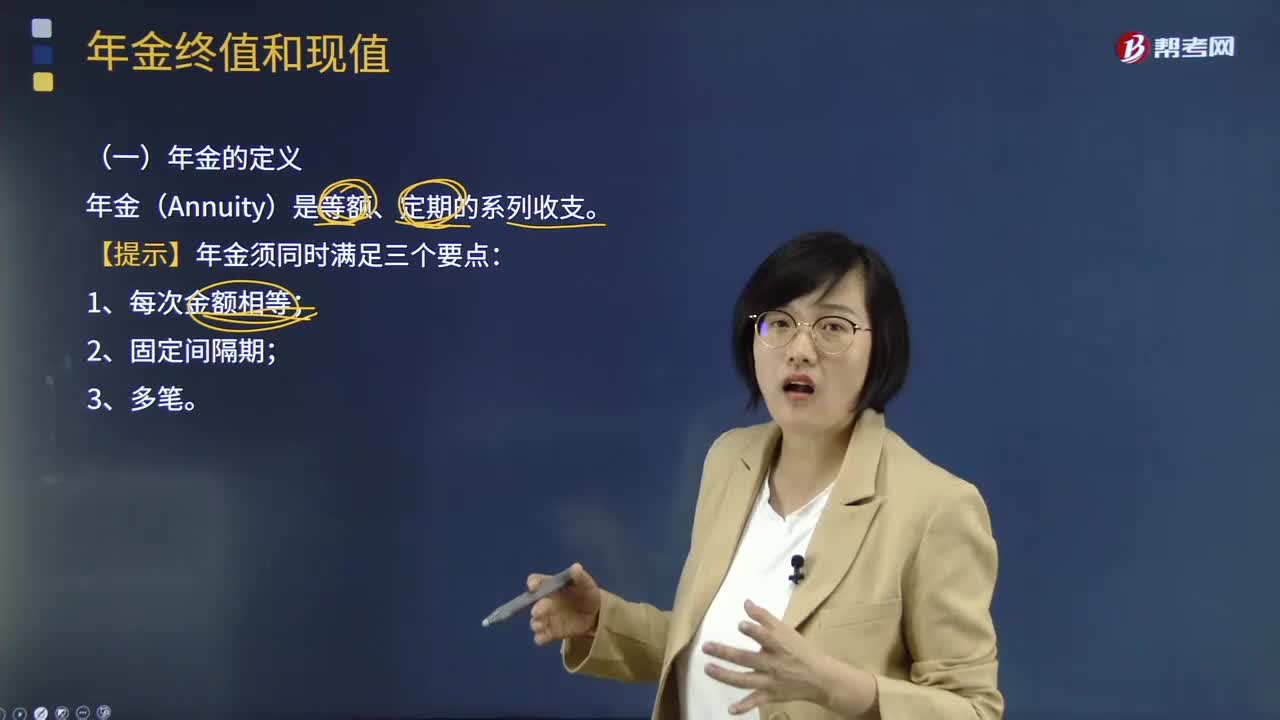

02:02來看看什么是年金的定義?:年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。繳納年金的優(yōu)點在于:雇主不承擔將來提供確定數(shù)額的養(yǎng)老金義務(wù),只需按預(yù)先測算的養(yǎng)老金數(shù)額規(guī)定一定的繳費率,(2)養(yǎng)老金計入個人賬戶。

00:23

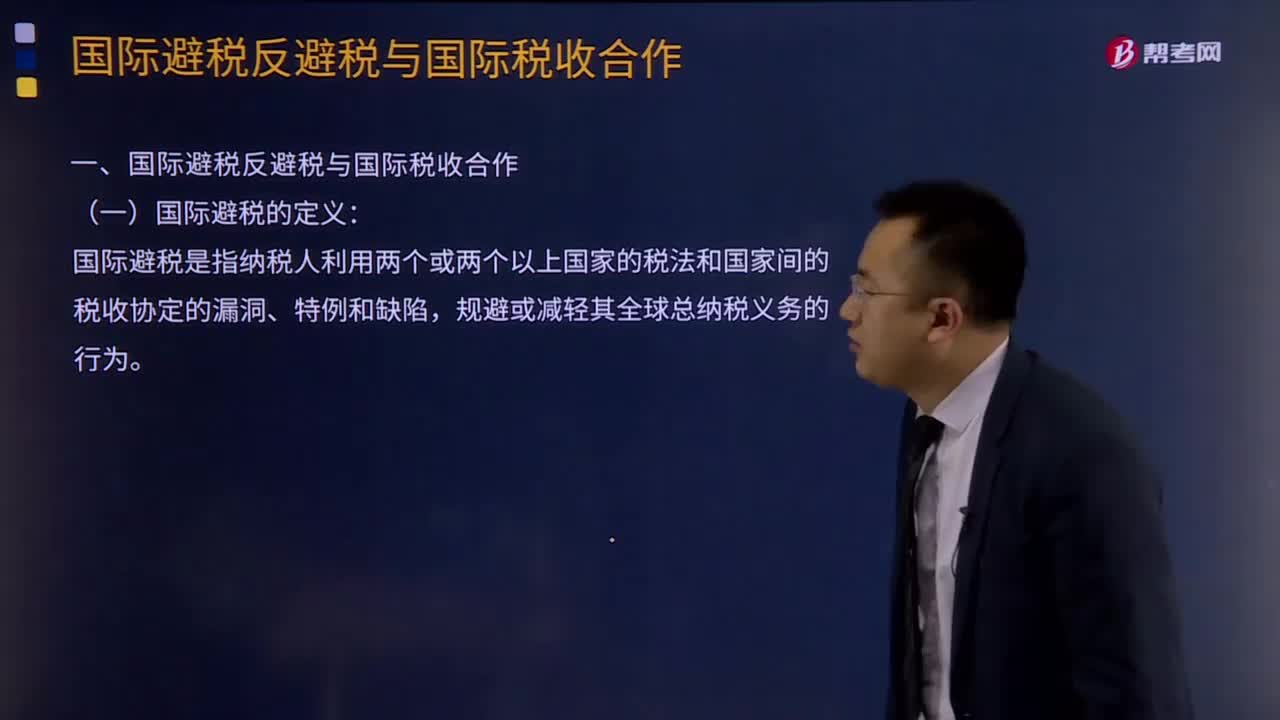

00:23國際避稅的定義是什么?:國際避稅的定義:國際避稅是指納稅人利用兩個或兩個以上國家的稅法和國家間的稅收協(xié)定的漏洞、特例和缺陷,規(guī)避或減輕其全球總納稅義務(wù)的行為。國際反避稅與國際稅收合作,中國簽署《多邊稅收征管互助公約》(以下簡稱《公約》),成為該公約的第56個簽約方。G20成員至此已全部都加入這一公約,我國簽署《金融賬戶涉稅信息自動交換多邊主管當局間協(xié)議》。

00:28

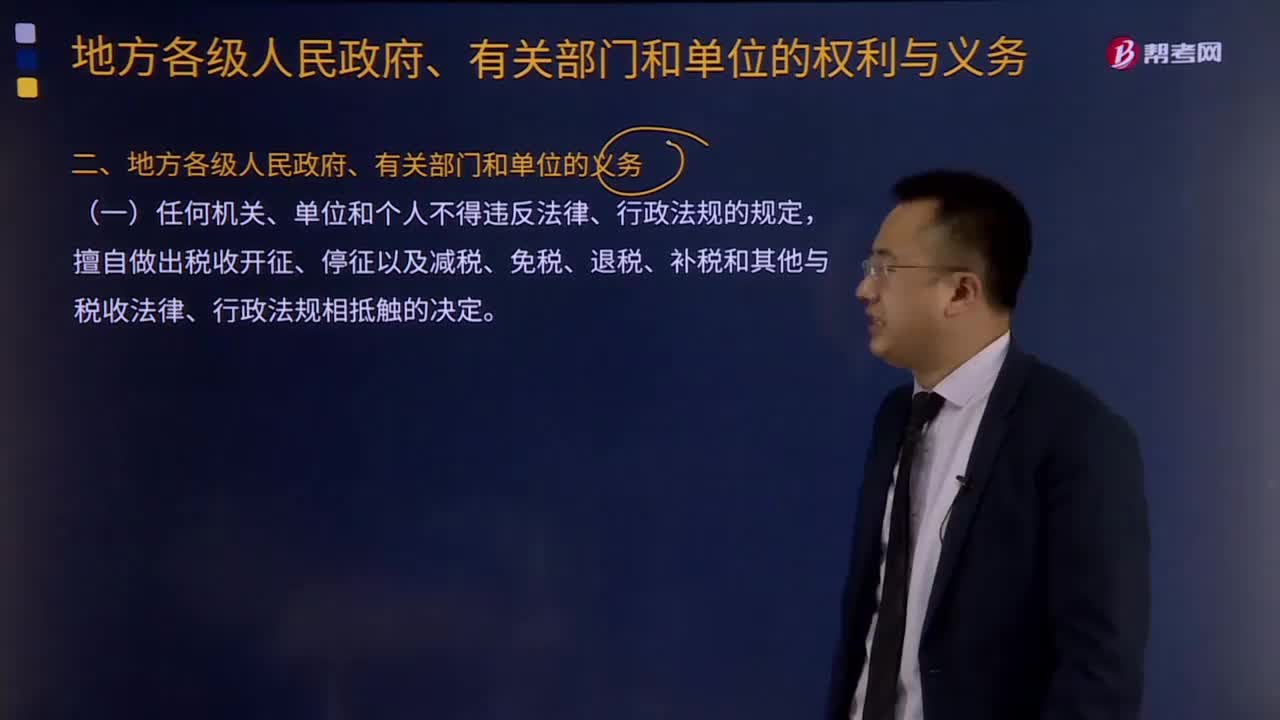

00:28地方各級人民政府、有關(guān)部門和單位的義務(wù)有什么?:1、任何機關(guān)、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補稅和其他與稅收法律、行政法規(guī)相抵觸的決定。2、收到違反稅收法律、行政法規(guī)行為檢舉的機關(guān)和負責查處的機關(guān)應(yīng)當為檢舉人保密。稅務(wù)機關(guān)應(yīng)做到依法征稅,納稅人依法履行納稅義務(wù)、全面落實納稅人權(quán)利是稅收征收管理法的核心問題,1、地方各級人民政府應(yīng)當依法加強對本行政區(qū)域內(nèi)稅收征收管理工作的領(lǐng)導或者協(xié)調(diào)。

00:31

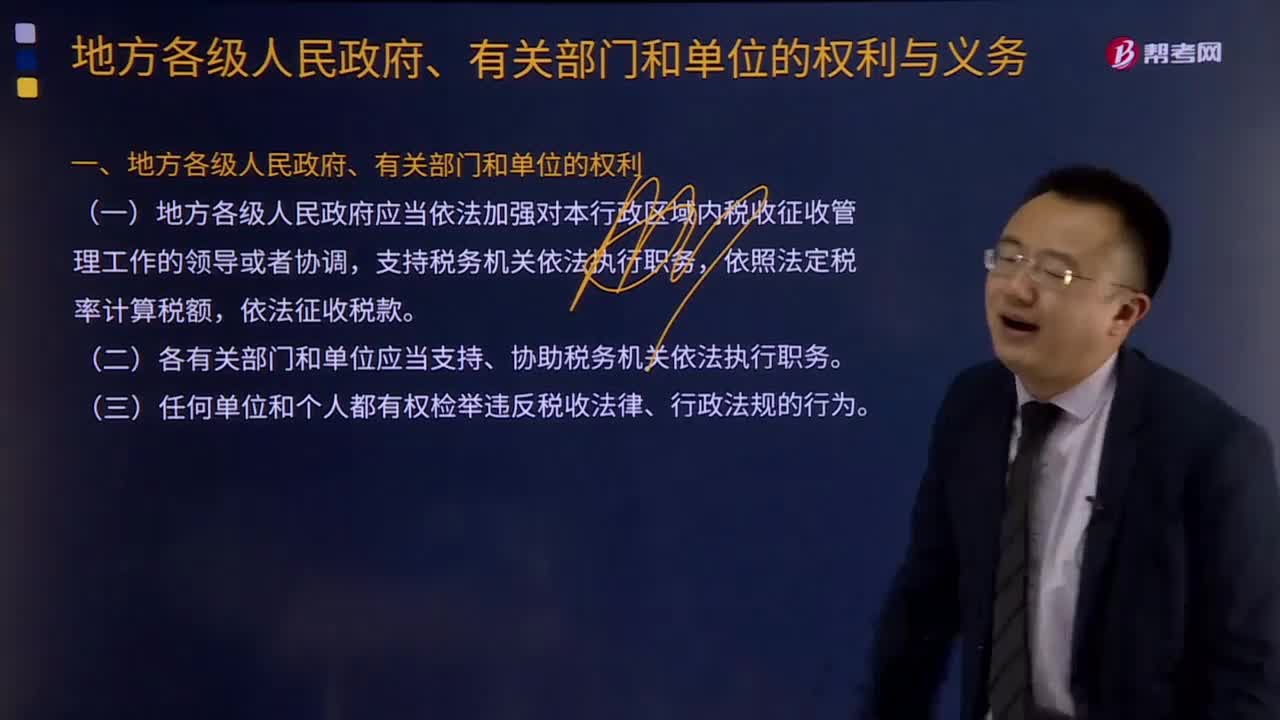

00:31地方各級人民政府、有關(guān)部門和單位的權(quán)利是什么?:1、地方各級人民政府應(yīng)當依法加強對本行政區(qū)域內(nèi)稅收征收管理工作的領(lǐng)導或者協(xié)調(diào),2、各有關(guān)部門和單位應(yīng)當支持、協(xié)助稅務(wù)機關(guān)依法執(zhí)行職務(wù)。3、任何單位和個人都有權(quán)檢舉違反稅收法律、行政法規(guī)的行為。1、任何機關(guān)、單位和個人不得違反法律、行政法規(guī)的規(guī)定,擅自做出稅收開征、停征以及減稅、免稅、退稅、補稅和其他與稅收法律、行政法規(guī)相抵觸的決定。

00:38

00:38稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重與否的重要標志。稅率的三個分類:首先聲明,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,既然是理論,那就應(yīng)當像以前一樣,累進稅率分為超額累進稅率、全額累進稅率、超率累進稅率。主要分為比例稅率、累進稅率和定額稅率。

04:42

04:42注冊會計師審計和政府審計的區(qū)別是什么?:注冊會計師審計和政府審計的區(qū)別是什么?注冊會計師審計和政府審計共同發(fā)揮作用,政府審計是對政府的財政收支或者國有金融機構(gòu)和企事業(yè)組織財務(wù)收支進行審計。注冊會計師審計是注冊會計師依法對企業(yè)財務(wù)報表進行審計,政府審計機關(guān)履行職責所必須的經(jīng)費,注冊會計師審計是市場行為,費用由注冊會計師和審計客戶協(xié)商確定,政府審計和注冊會計師審計都需要取得審計證據(jù),各有關(guān)單位和個人應(yīng)當支持、協(xié)助審計機關(guān)工作。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日