-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:41

01:41

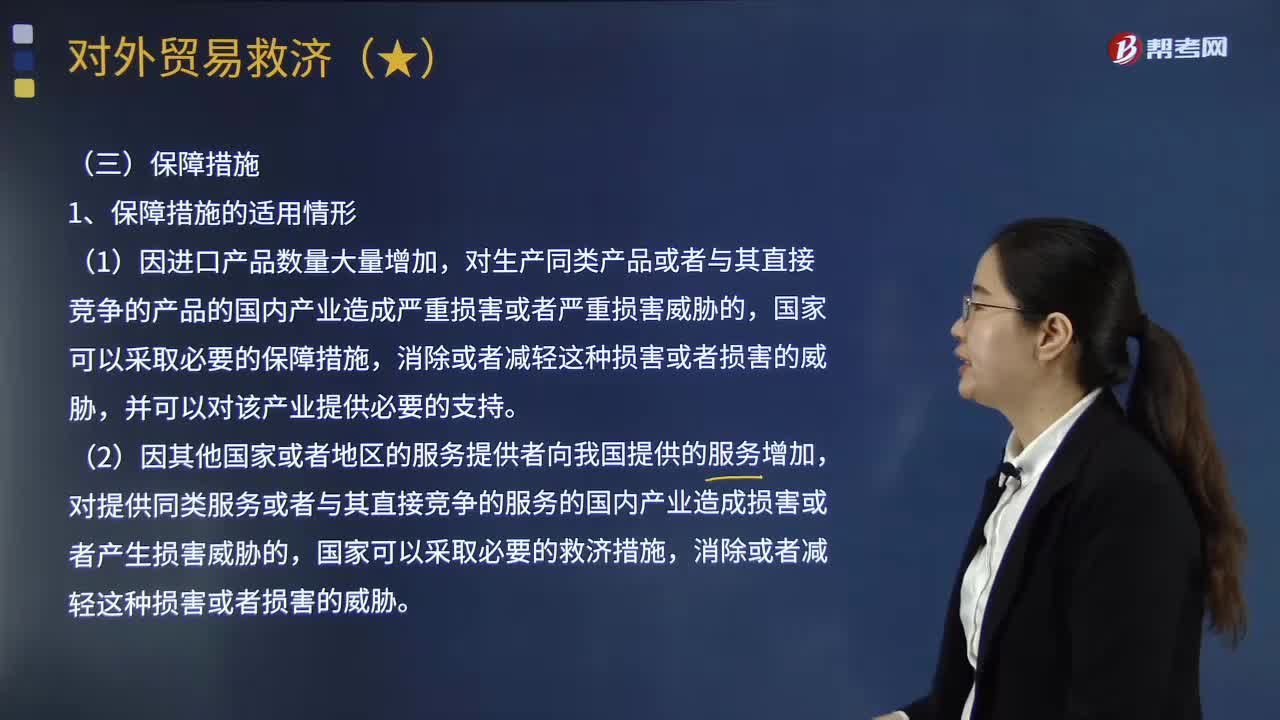

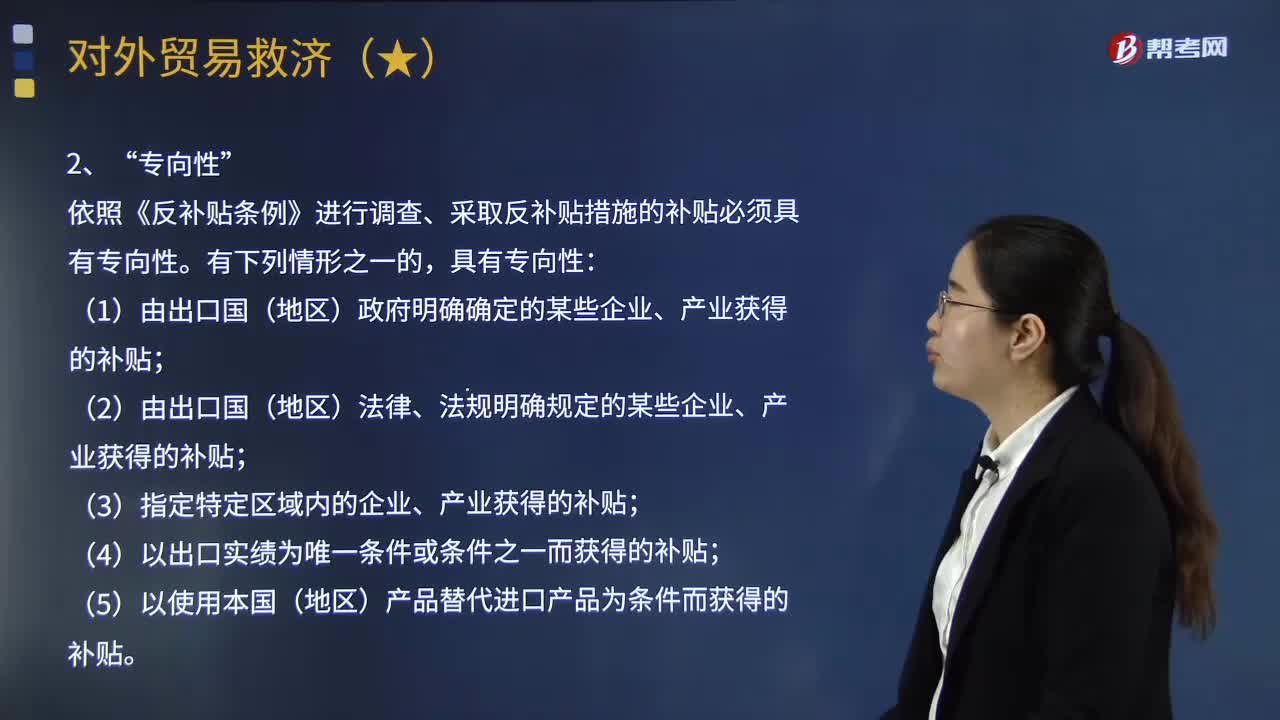

來了解一下什么是對外貿(mào)易救濟中的反補貼措施?:來了解一下什么是對外貿(mào)易救濟中的反補貼措施?進口的產(chǎn)品直接或者間接地接受出口國家或者地區(qū)給予的任何形式的專向性補貼,]提供的并為接受者帶來利益的財政資助以及任何形式的收入或者價格支持。(1) 出口國(地區(qū))政府以撥款、貸款、資本注入等形式直接提供資金,(3)出口國(地區(qū))政府提供除一般基礎(chǔ)設(shè)施以外的貨物、服務,(4)出口國(地區(qū))政府通過向籌資機構(gòu)付款。

04:16

04:16

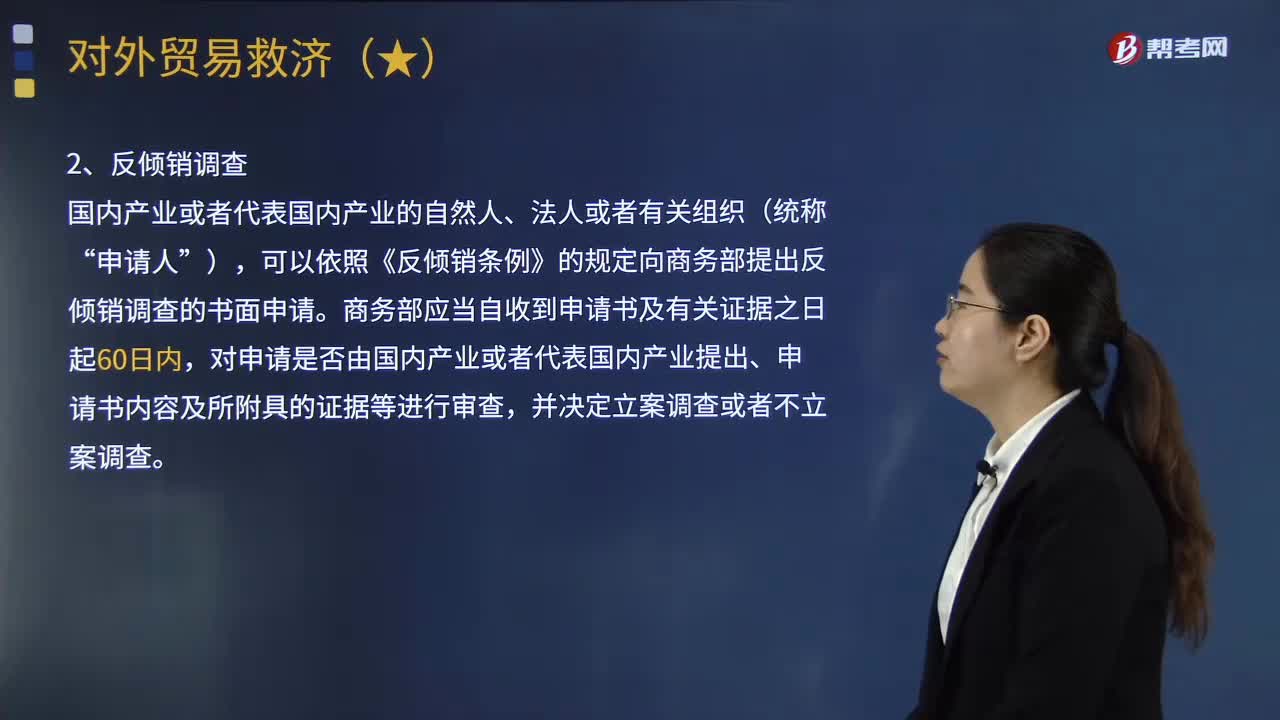

帶你快速掌握什么是對外貿(mào)易救濟中的反傾銷措施?:可以依照《反傾銷條例》的規(guī)定向商務部提出反傾銷調(diào)查的書面申請,對申請是否由國內(nèi)產(chǎn)業(yè)或者代表國內(nèi)產(chǎn)業(yè)提出、申請書內(nèi)容及所附具的證據(jù)等進行審查。臨時反傾銷稅稅額或者提供的保證金、保函或者其它形式擔保的金額。可以向商務部作出改變價格或者停止以傾銷價格出口的價格承諾。商務部認為出口經(jīng)營者作出的價格承諾能夠接受并符合公共利益的,不采取臨時反傾銷措施或者征收反傾銷稅。

02:46

02:46

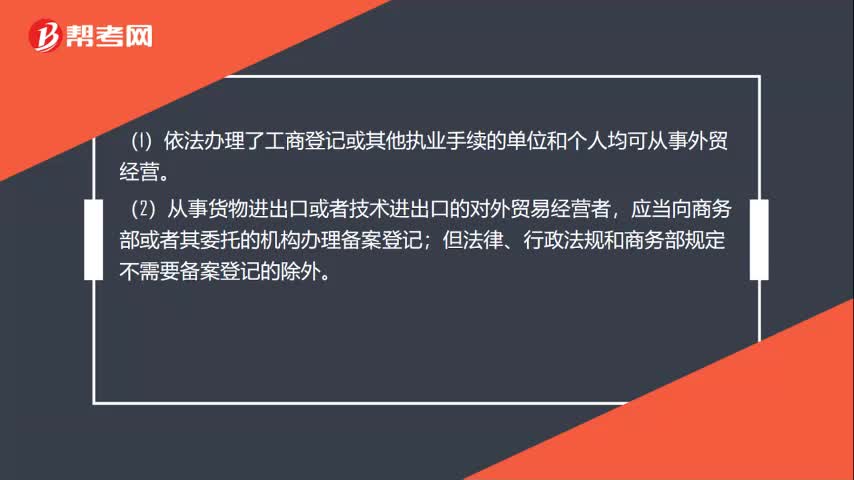

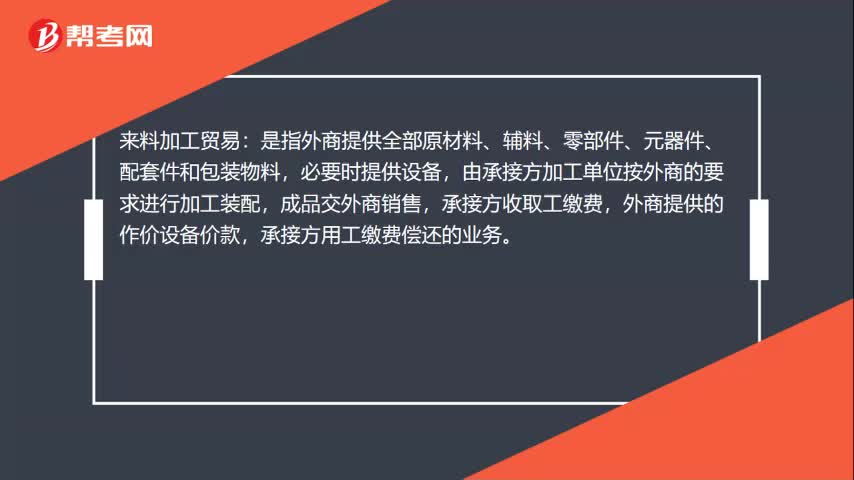

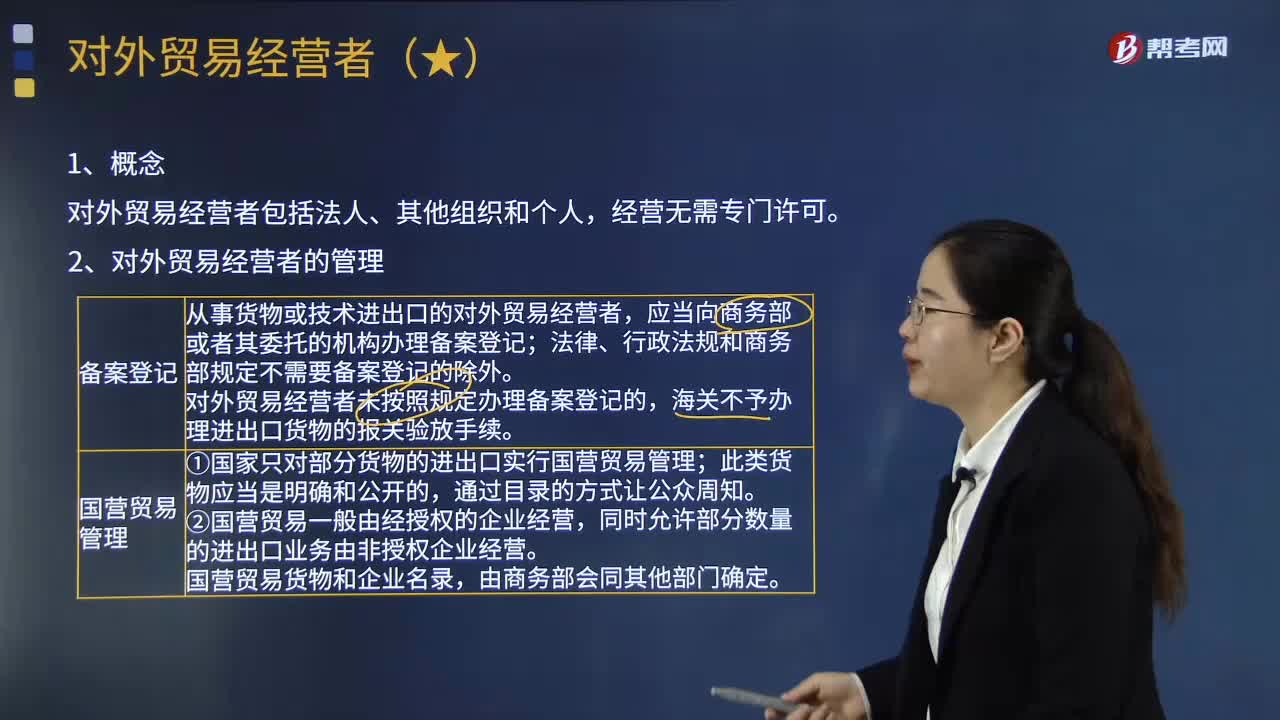

對外貿(mào)易經(jīng)營者的管理包括哪些內(nèi)容?:依照《對外貿(mào)易法》和其他有關(guān)法律、行政法規(guī)的規(guī)定從事對外貿(mào)易經(jīng)營活動的法人、其他組織或者個人。1.貨物貿(mào)易和技術(shù)貿(mào)易經(jīng)營者的備案登記,(1)從事貨物或技術(shù)進出口的對外貿(mào)易經(jīng)營者;(2)對外貿(mào)易經(jīng)營者未按照規(guī)定辦理備案登記的。(1)國家只對部分貨物的進出口實行國營貿(mào)易管理。同時允許部分數(shù)量的進出口業(yè)務由非授權(quán)企業(yè)經(jīng)營。經(jīng)營者需經(jīng)審批并獲得外貿(mào)經(jīng)營資格。

00:55

00:55

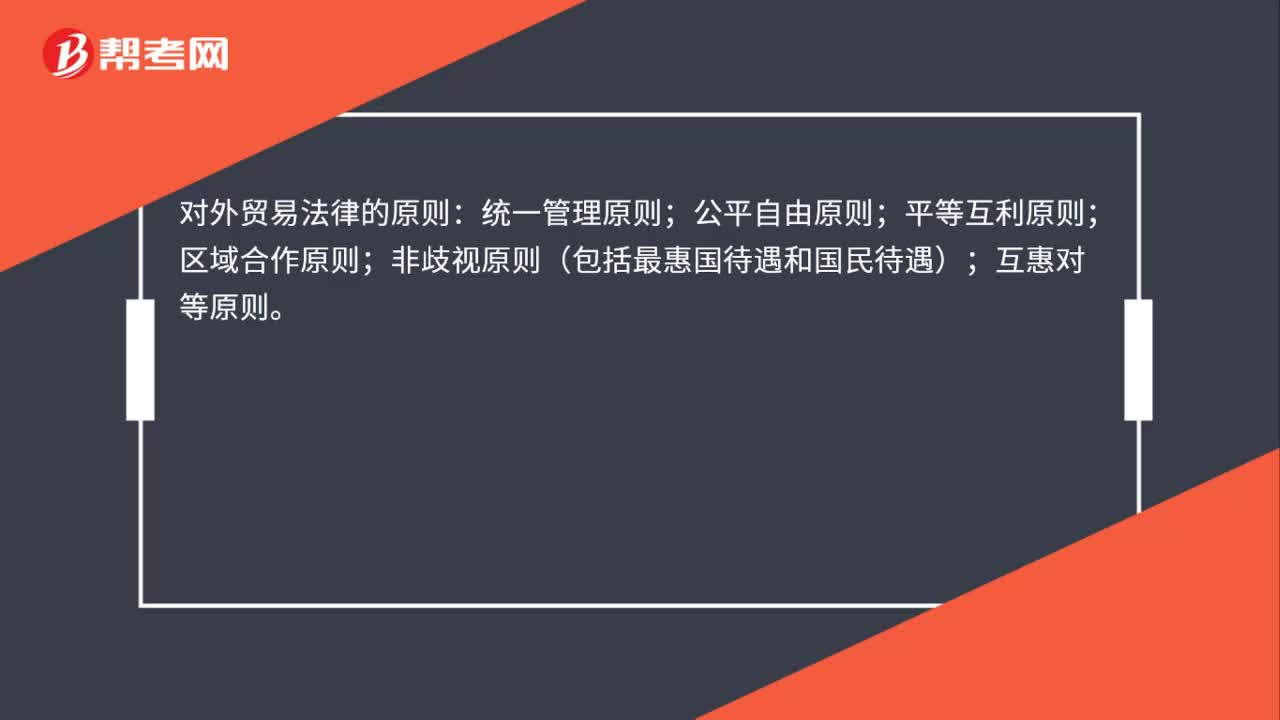

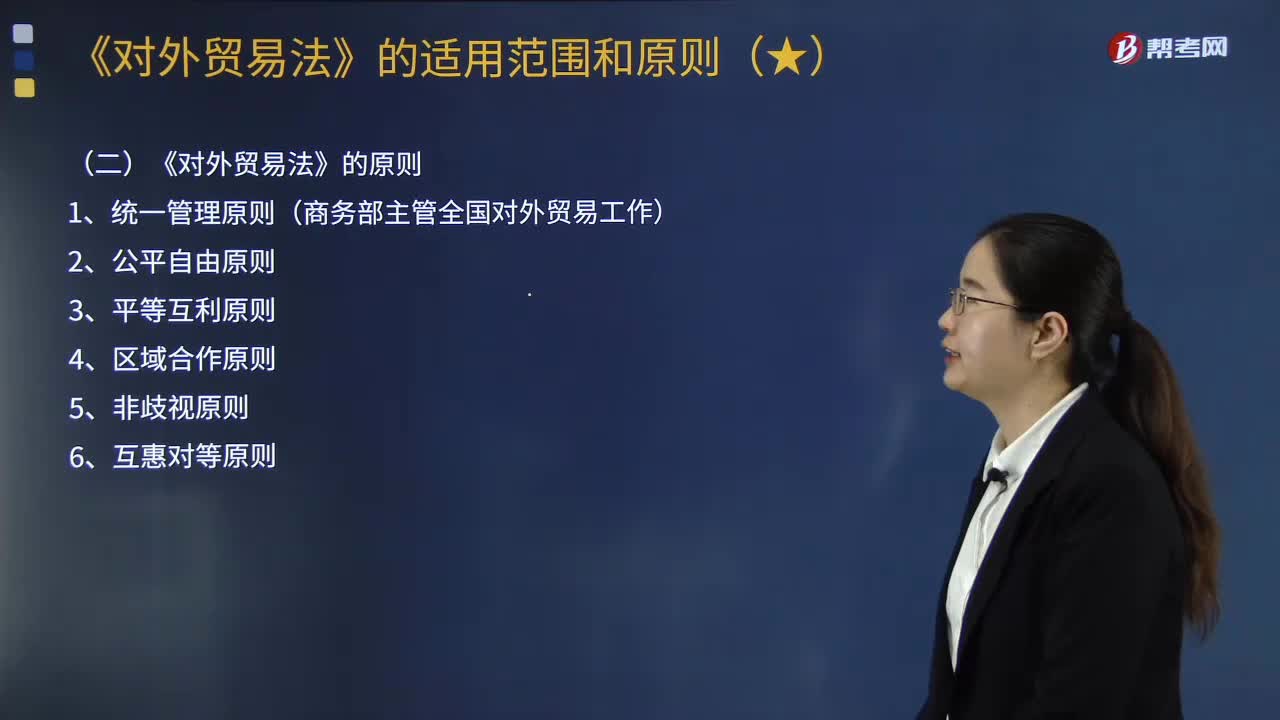

《對外貿(mào)易法》的適用范圍和原則分別是什么?:(1)我國對外貿(mào)易法律制度適用于貨物進出口、技術(shù)進出口、國際服務貿(mào)易以及與此相關(guān)的知識產(chǎn)權(quán)保護,(1)統(tǒng)一管理原則(商務部主管全國對外貿(mào)易工作)。依照《對外貿(mào)易法》的規(guī)定主管全國對外貿(mào)易工作。我國在對外貿(mào)易中堅持自由貿(mào)易與公平貿(mào)易并重的原則。我國根據(jù)平等互利的原則,促進和發(fā)展同其他國家和地區(qū)的貿(mào)易關(guān)系。我國通過簽訂區(qū)域貿(mào)易協(xié)定、參加區(qū)域經(jīng)濟組織等方式。

00:44

00:44

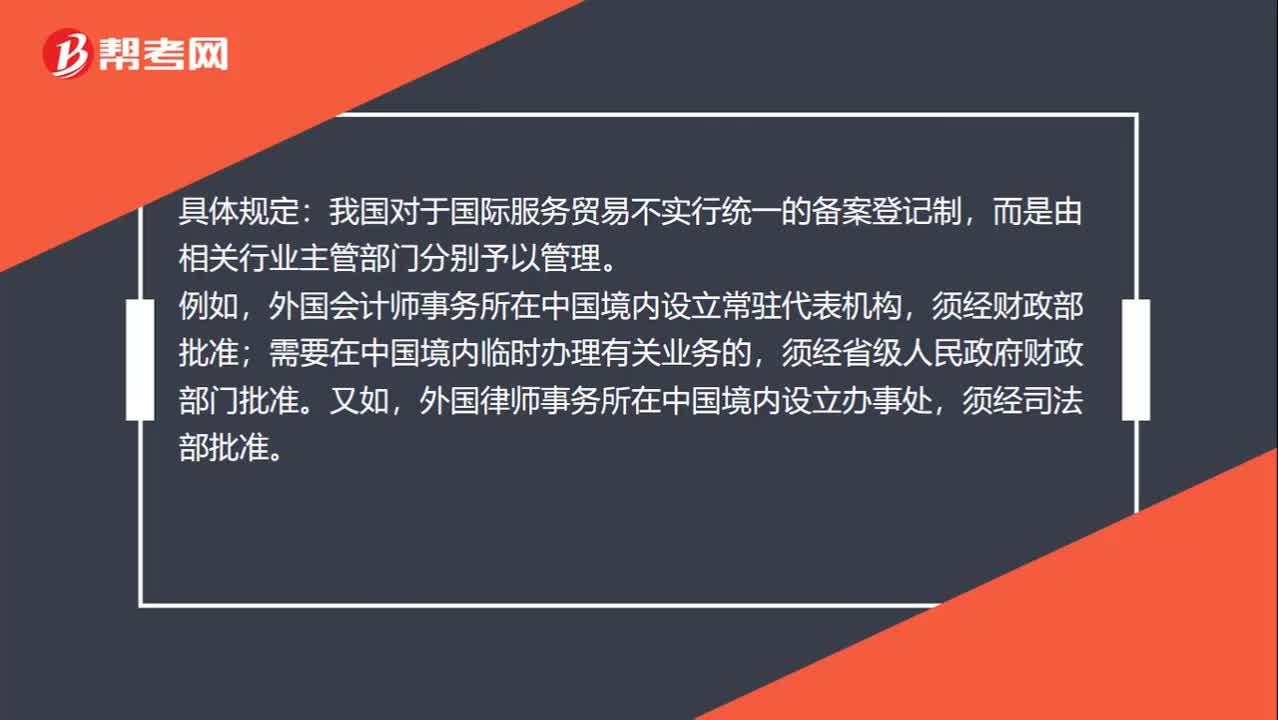

國際服務貿(mào)易監(jiān)管規(guī)則是什么?:國際服務貿(mào)易監(jiān)管規(guī)則是什么?具體規(guī)定:我國對于國際服務貿(mào)易不實行統(tǒng)一的備案登記制,而是由相關(guān)行業(yè)主管部門分別予以管理。外國會計師事務所在中國境內(nèi)設(shè)立常駐代表機構(gòu),須經(jīng)財政部批準;需要在中國境內(nèi)臨時辦理有關(guān)業(yè)務的,須經(jīng)省級人民政府財政部門批準。又如,外國律師事務所在中國境內(nèi)設(shè)立辦事處,須經(jīng)司法部批準。

03:06

03:06

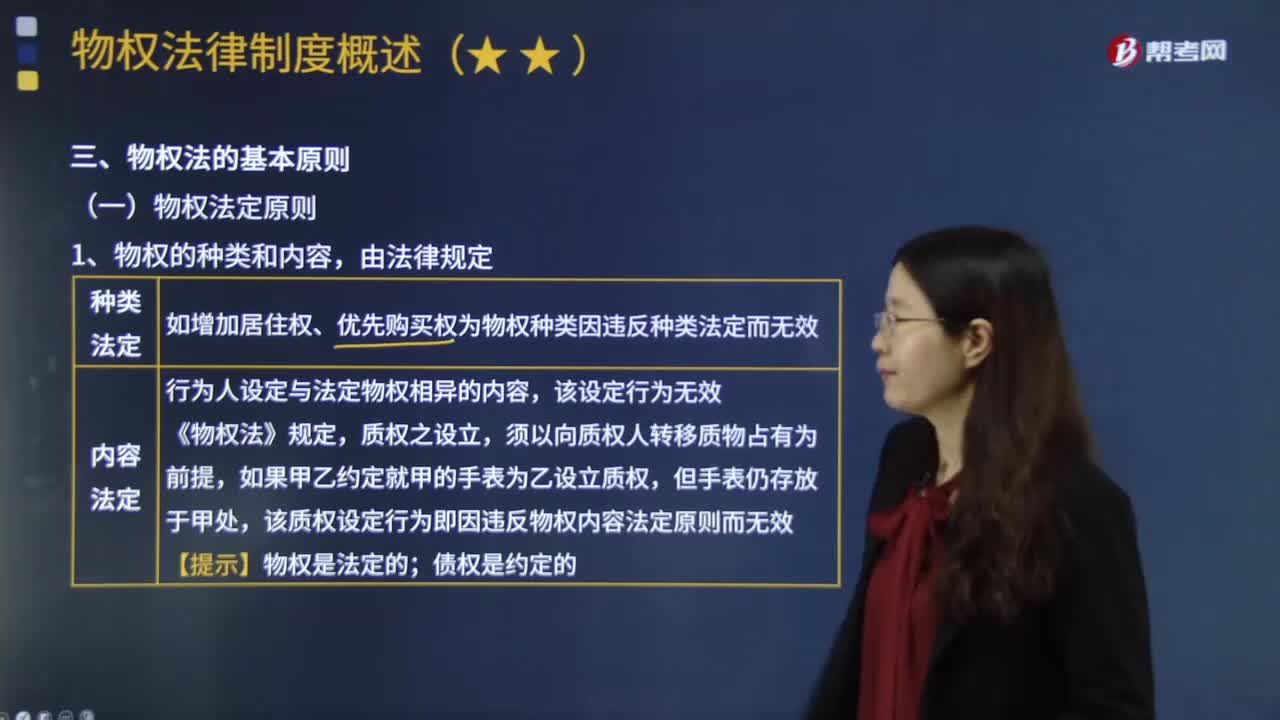

什么是物權(quán)法定原則?:物權(quán)法定原則,是指物權(quán)的種類與內(nèi)容只能由法律來規(guī)定,物權(quán)的種類和內(nèi)容,如增加居住權(quán)、優(yōu)先購買權(quán)為物權(quán)種類因違反種類法定而無效。行為人設(shè)定與法定物權(quán)相異的內(nèi)容,該質(zhì)權(quán)設(shè)定行為即因違反物權(quán)內(nèi)容法定原則而無效。債權(quán)是約定的:【問】是否有物權(quán)效力,【答】根據(jù)物權(quán)法定原則,優(yōu)先購買權(quán)不是物權(quán)法上的法定物權(quán)種類,因此這一約定因為違反物權(quán)種類法定原則而無效,叔父亦不得主張房屋買賣無效并要求買受人返還房屋?

02:10

02:10

稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

07:31

07:31

稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01

什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準則。

10:08

10:08

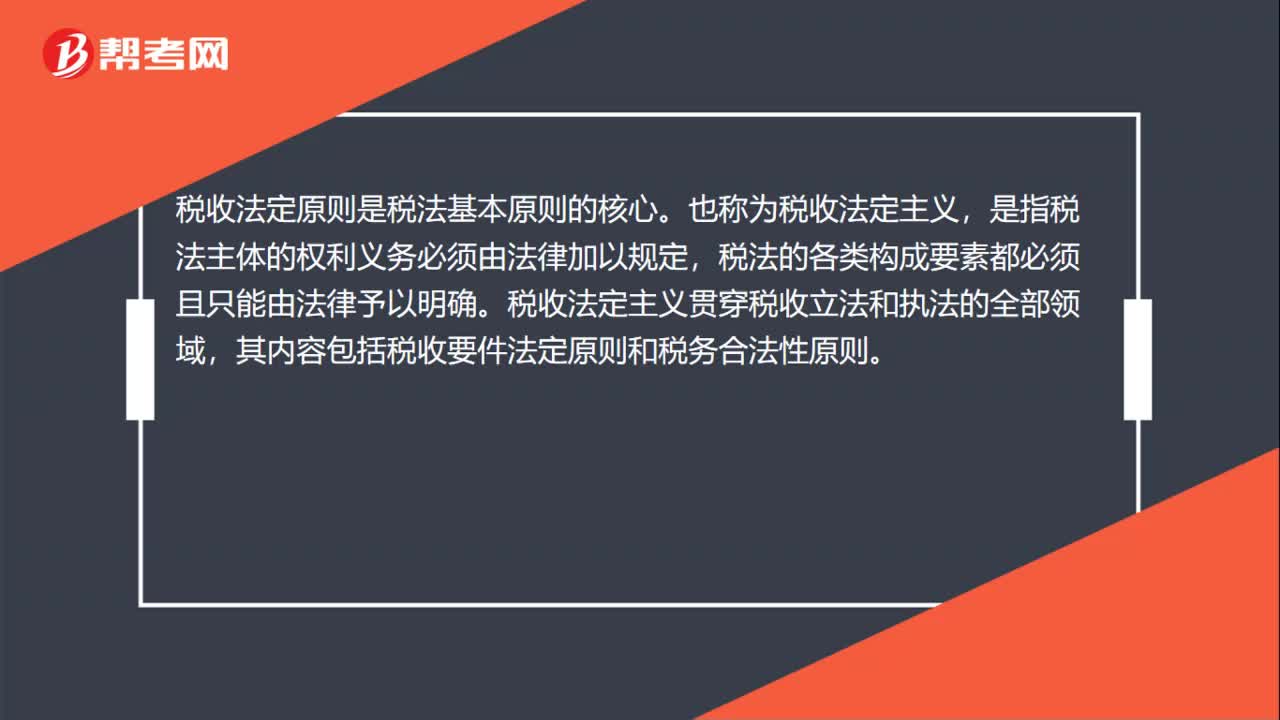

稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關(guān)法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46

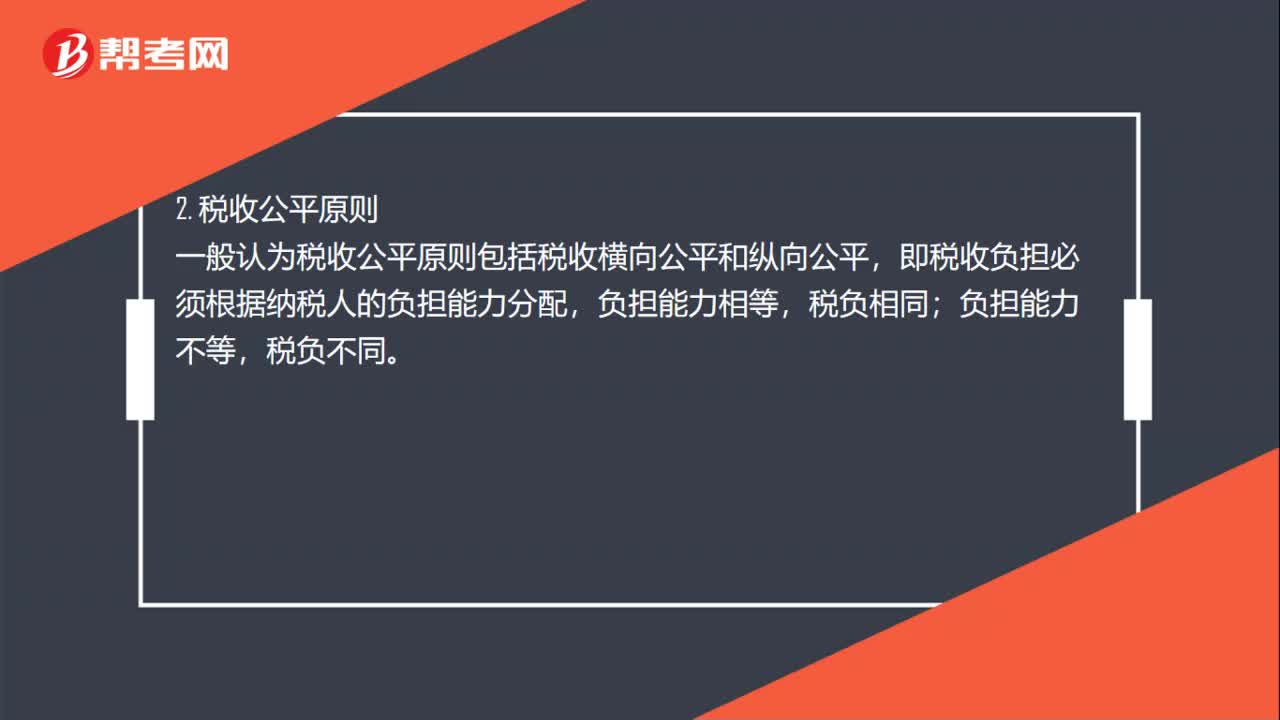

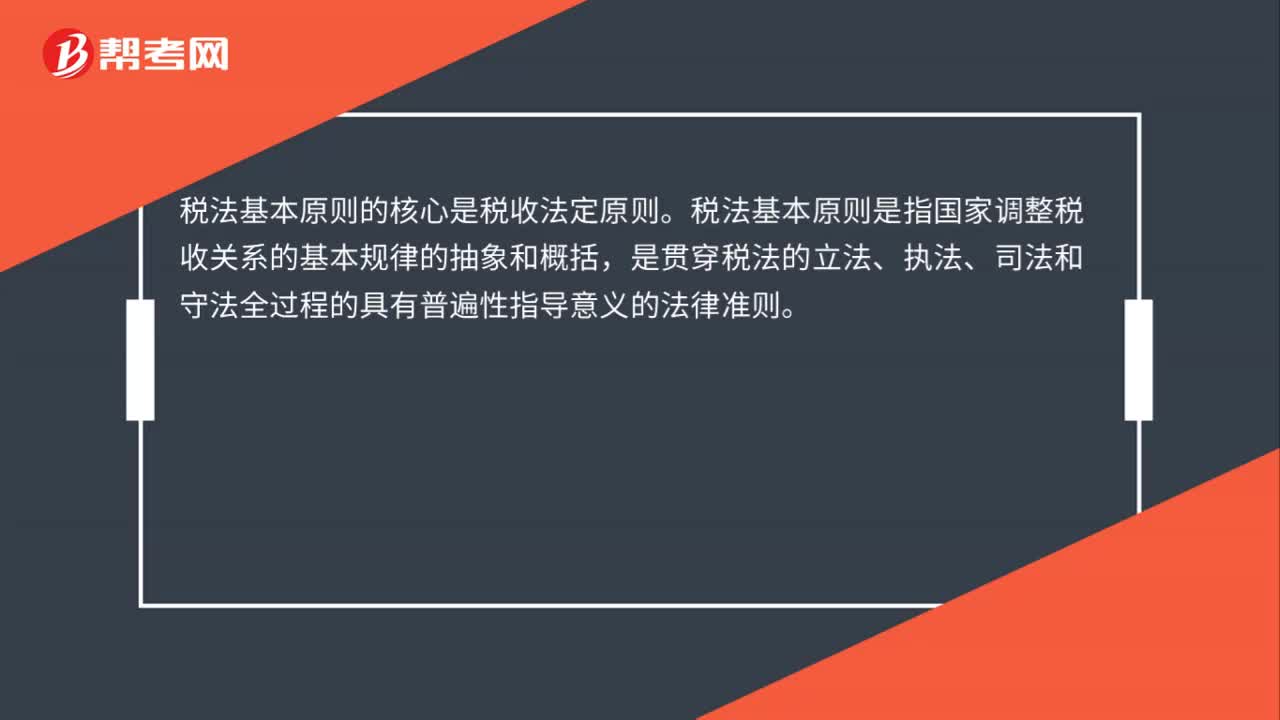

稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

05:30

05:30

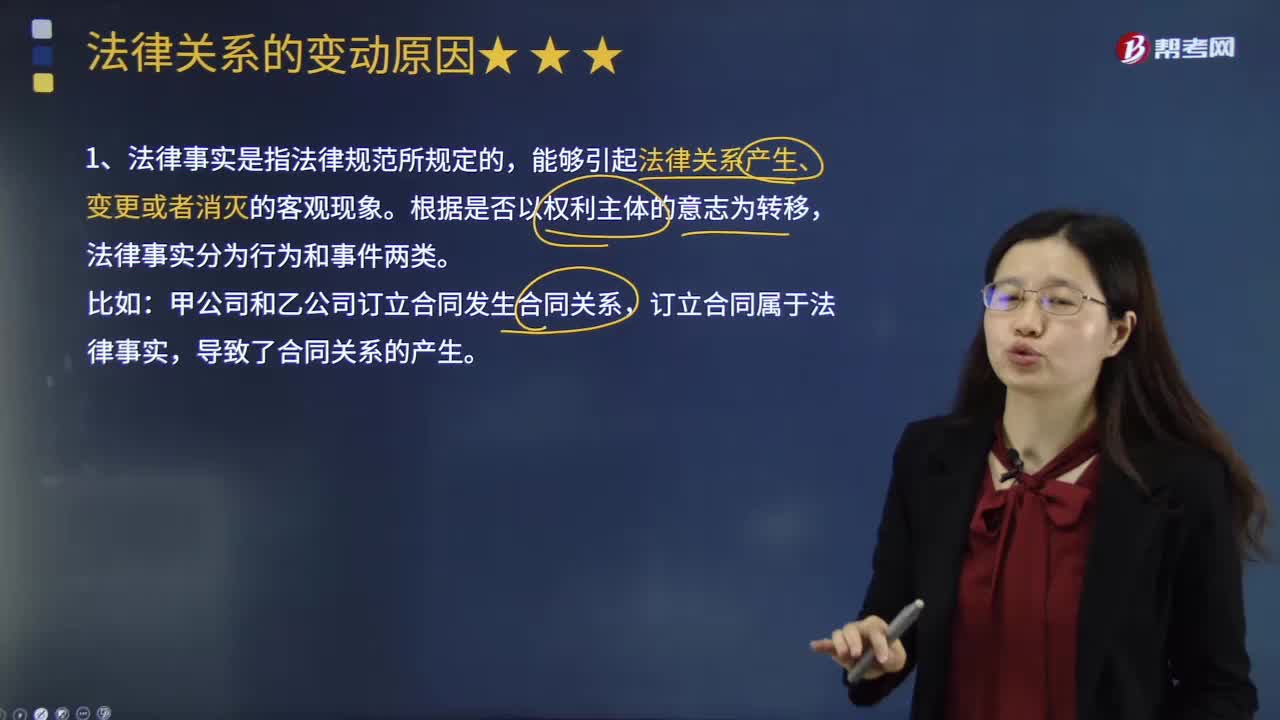

法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日