初級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

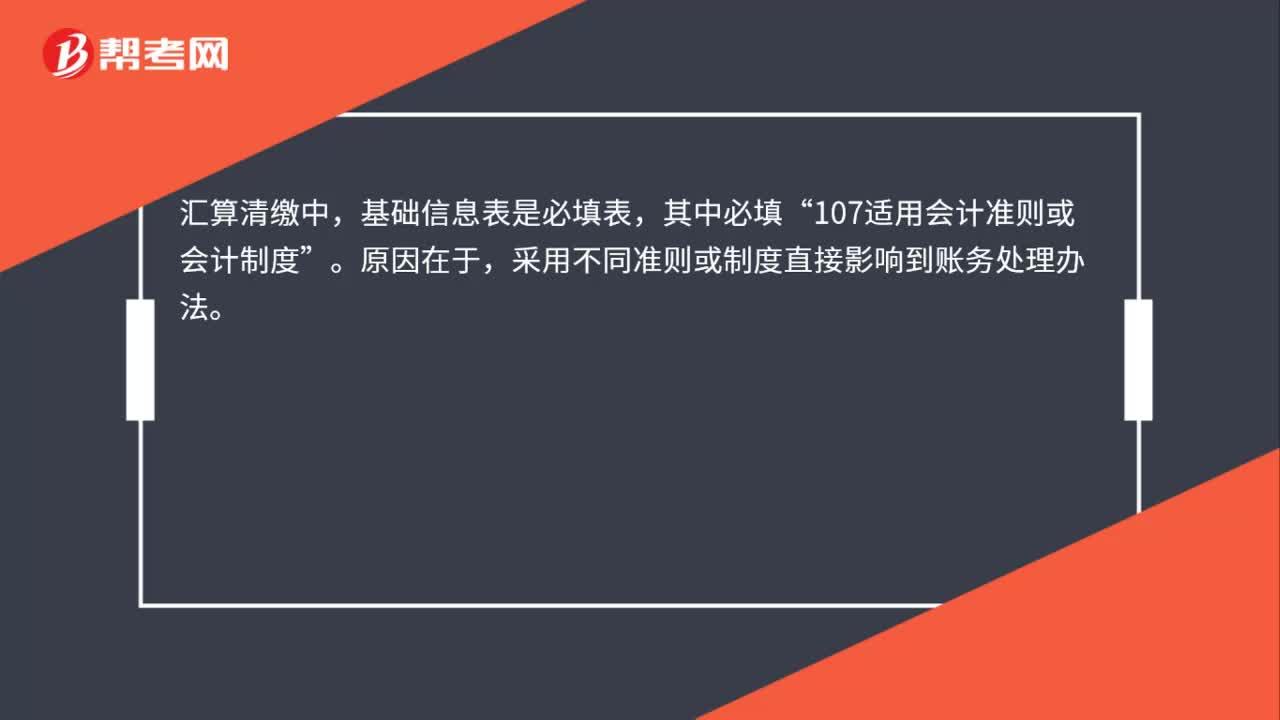

00:36不同企業(yè)匯算清繳賬務處理是否有區(qū)別?:不同企業(yè)匯算清繳賬務處理是否有區(qū)別?目前,不同企業(yè)適用會計準則或制度不同,主要是三類:2. 小企業(yè)會計準則;3. 企業(yè)會計制度。匯算清繳中,基礎信息表是必填表,其中必填“107適用會計準則或會計制度”原因在于。采用不同準則或制度直接影響到賬務處理辦法。

00:33

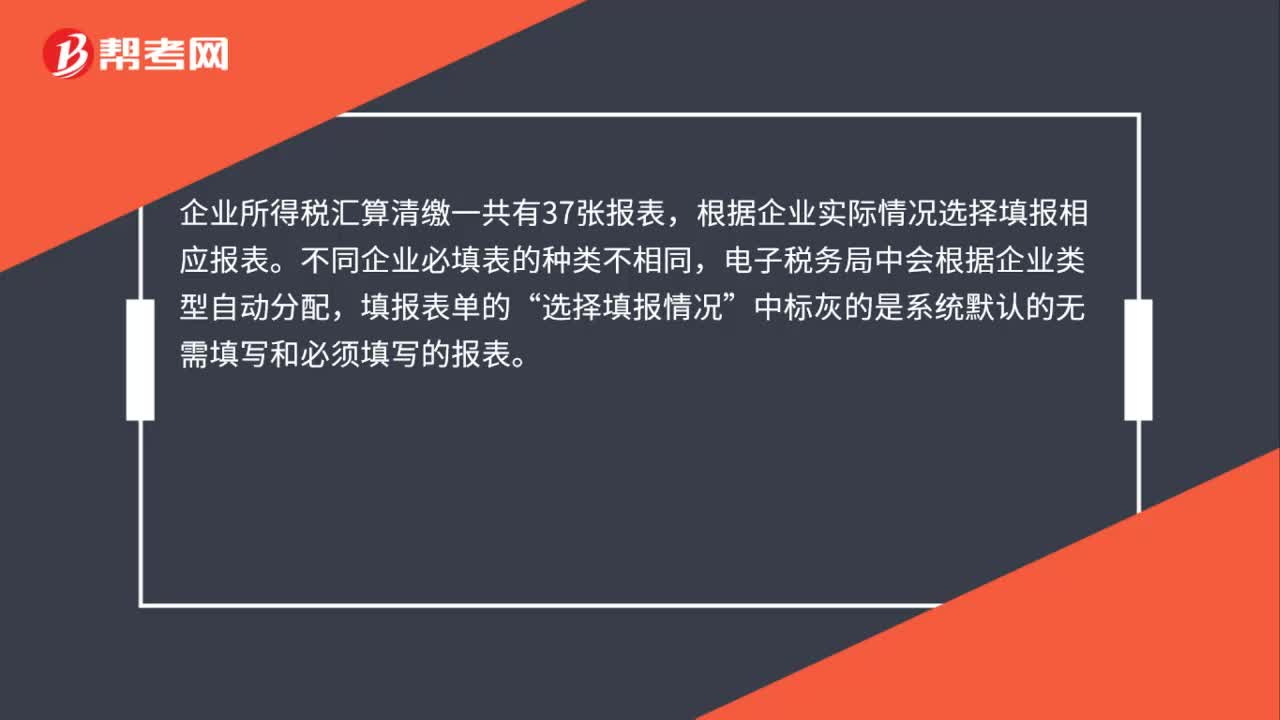

00:33企業(yè)所得稅匯算清繳時需要填報哪些表?:企業(yè)所得稅匯算清繳時需要填報哪些表?企業(yè)所得稅匯算清繳一共有37張報表,根據(jù)企業(yè)實際情況選擇填報相應報表。不同企業(yè)必填表的種類不相同,電子稅務局中會根據(jù)企業(yè)類型自動分配,填報表單的“選擇填報情況”中標灰的是系統(tǒng)默認的無需填寫和必須填寫的報表。

01:13

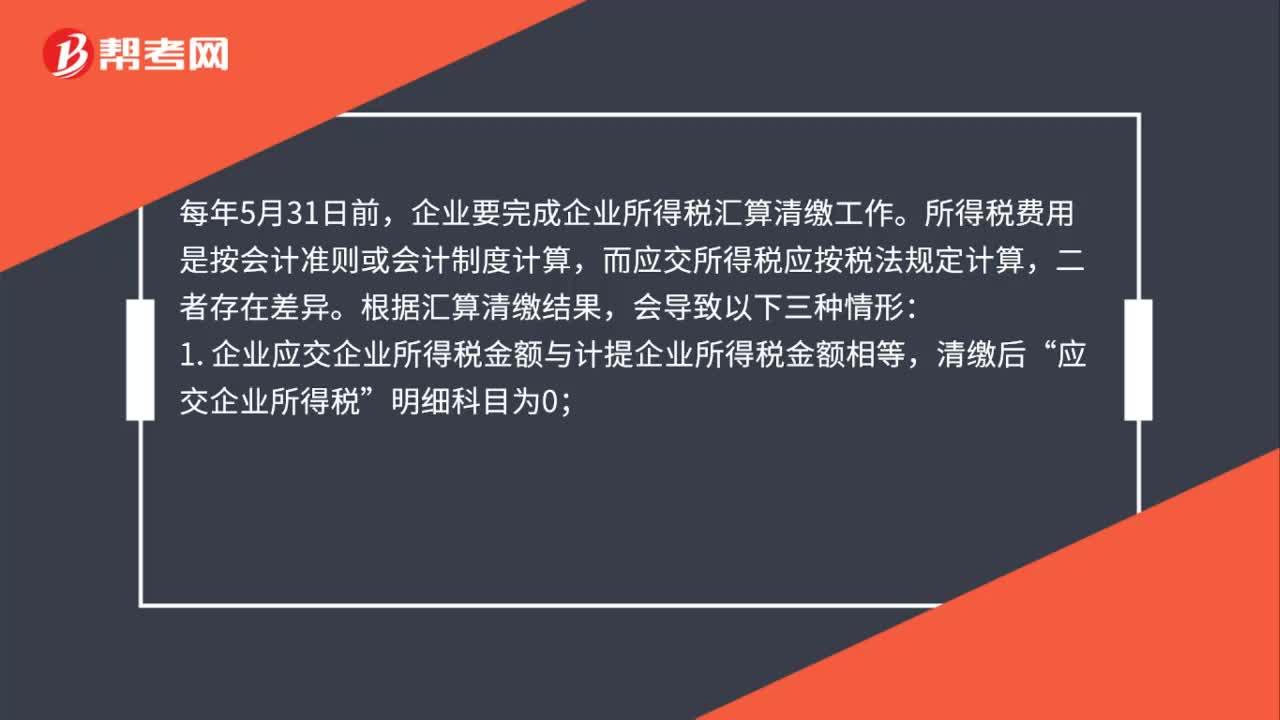

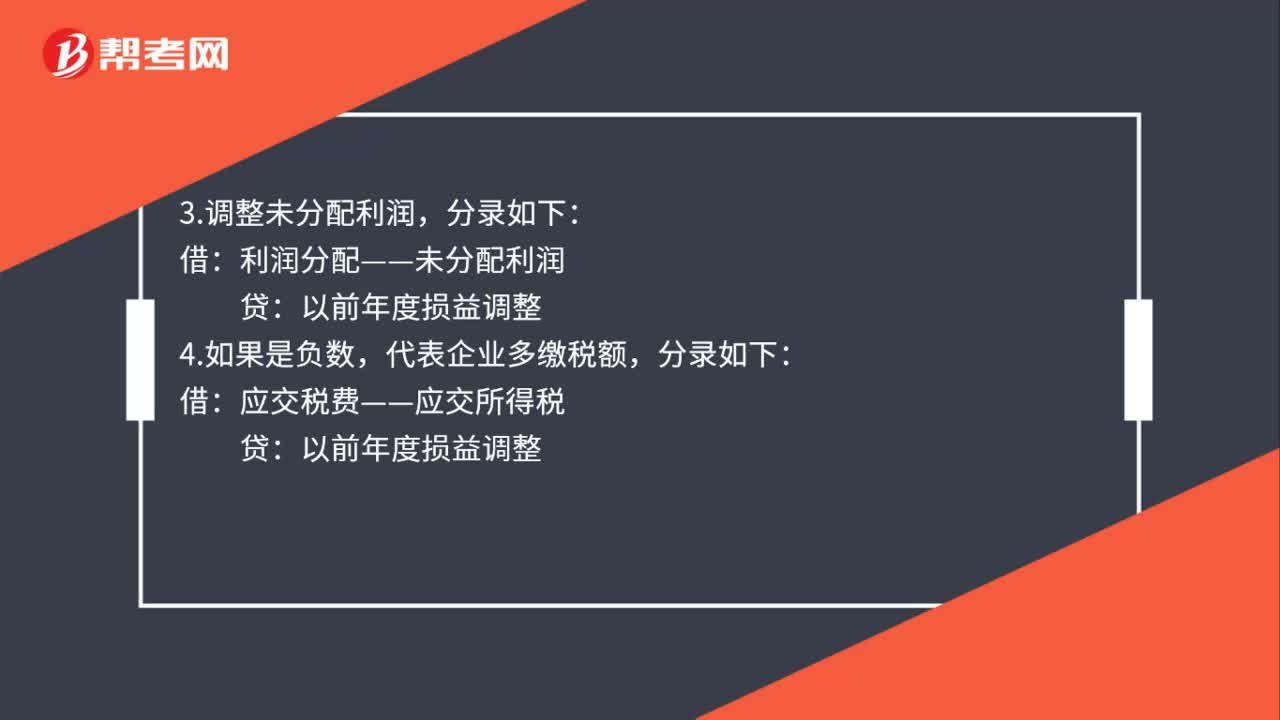

01:13匯算清繳所得稅費用的會計分錄是什么?:匯算清繳所得稅費用的會計分錄是什么?1.通過匯算清繳,用全年應交所得稅減去已預交稅額,得到的數(shù)額如果是正數(shù),代表企業(yè)應補繳稅額,貸,應交稅費——應交所得稅:2.繳納此匯算清繳稅款時:銀行存款:利潤分配——未分配利潤:4.如果是負數(shù):代表企業(yè)多繳稅額:應交稅費——應交所得稅5.調(diào)整未分配利潤分錄如下借以前年度損益調(diào)整貸利潤分配——未分配利潤

04:08

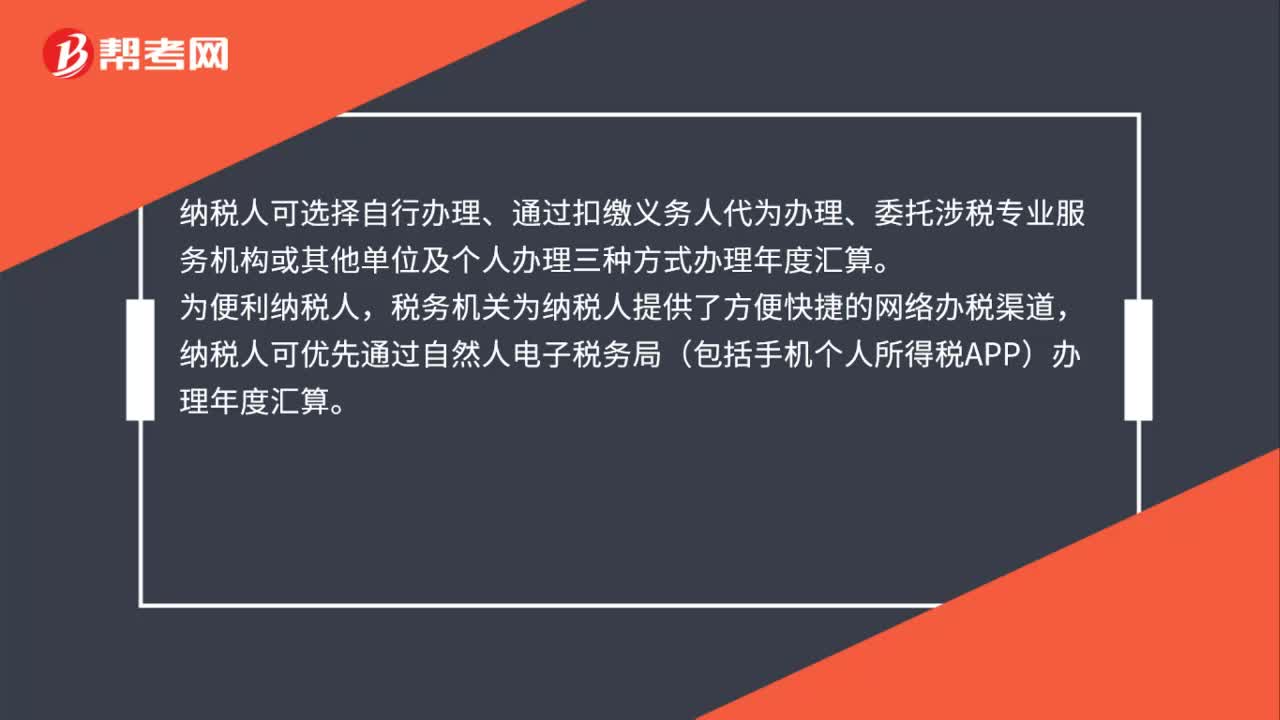

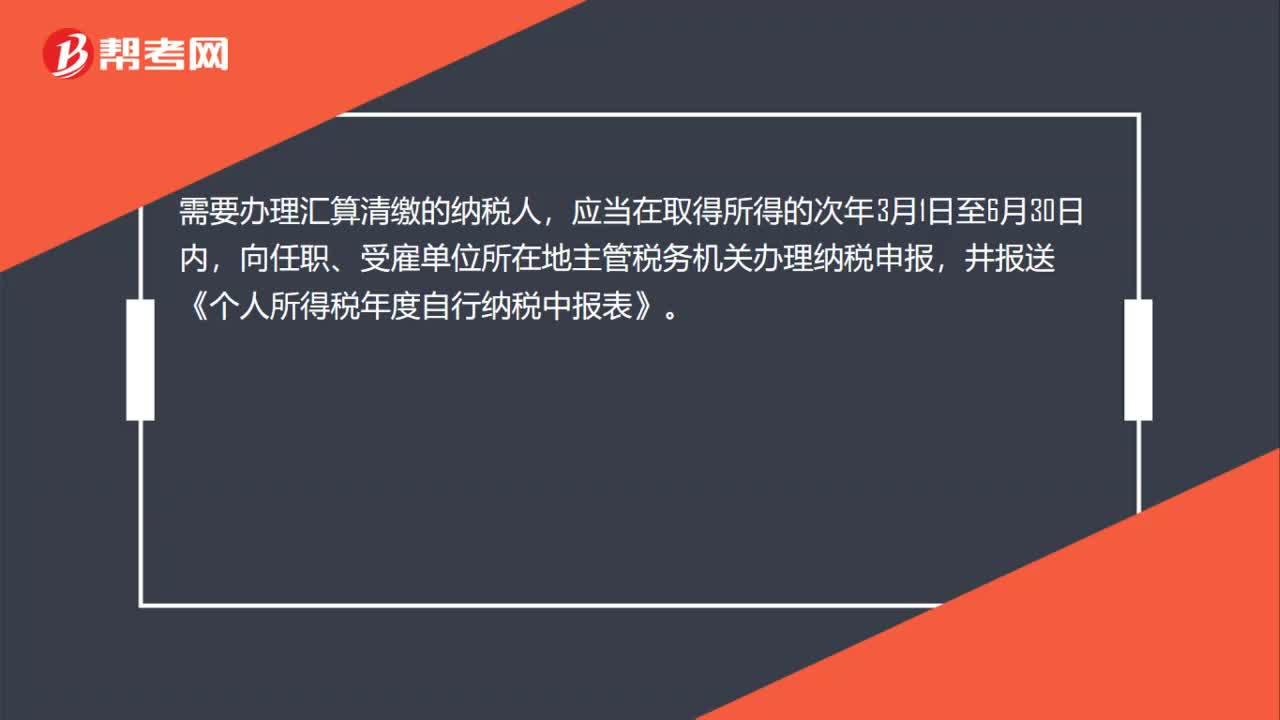

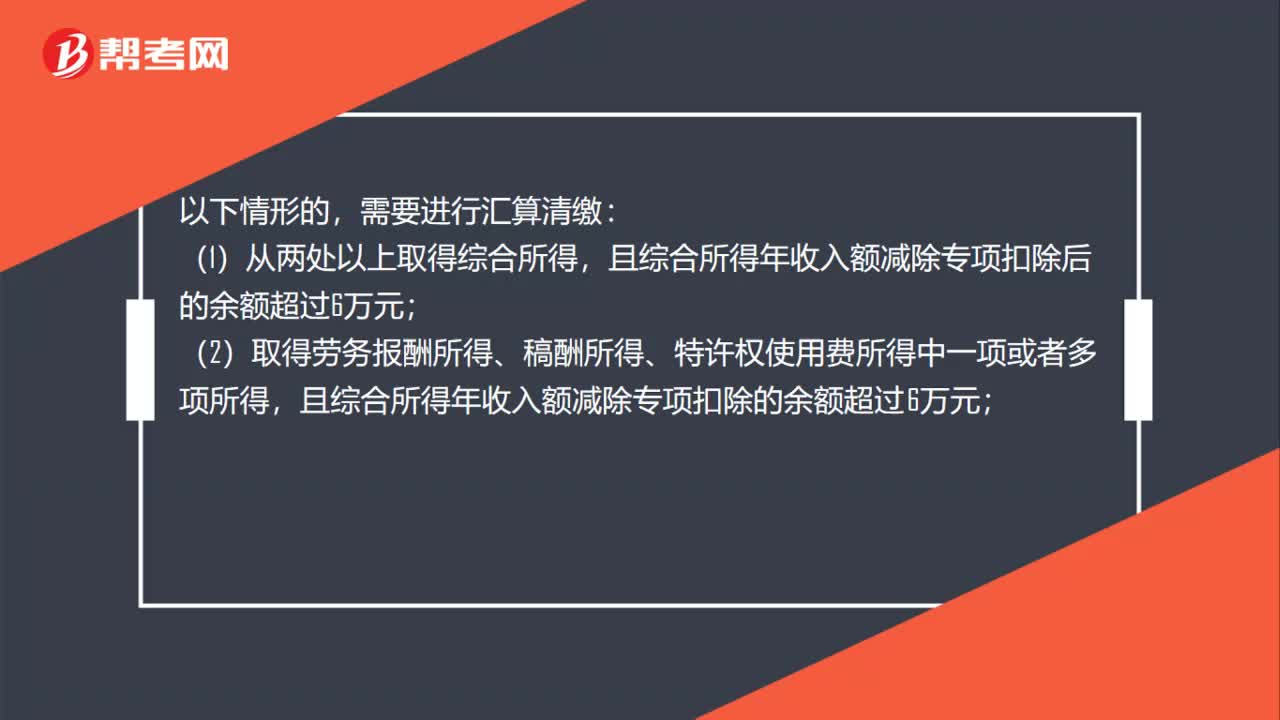

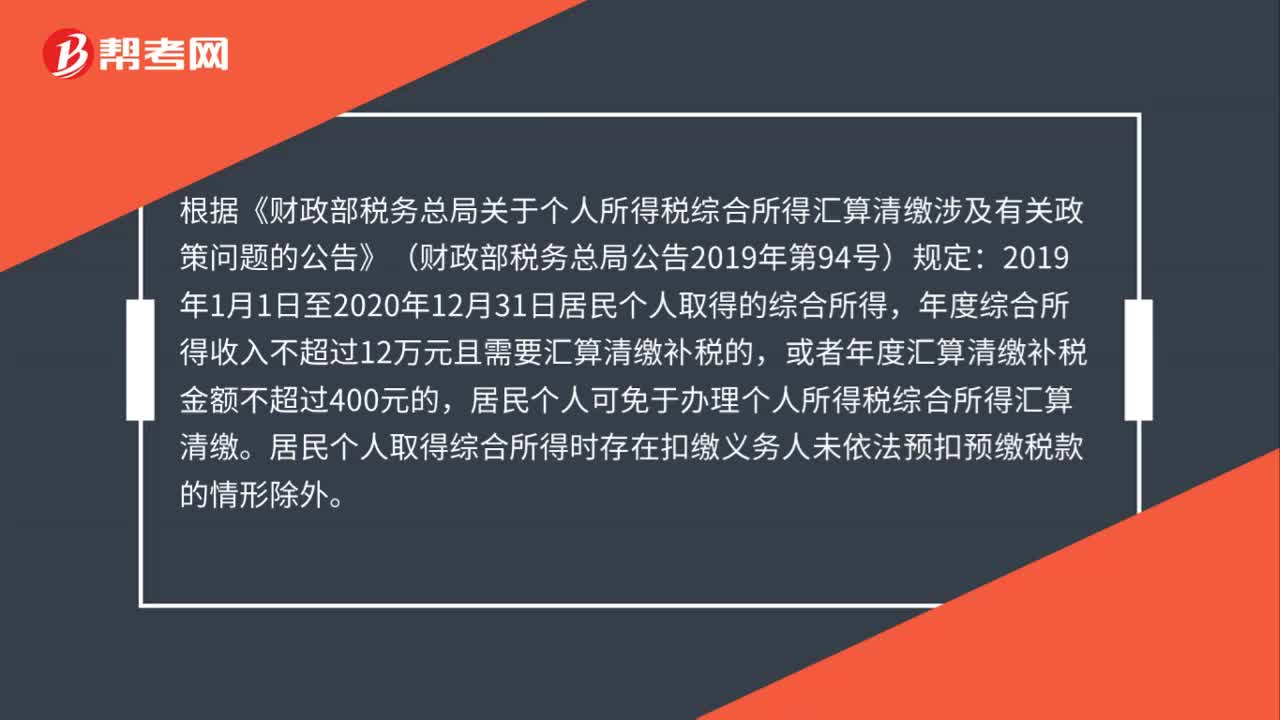

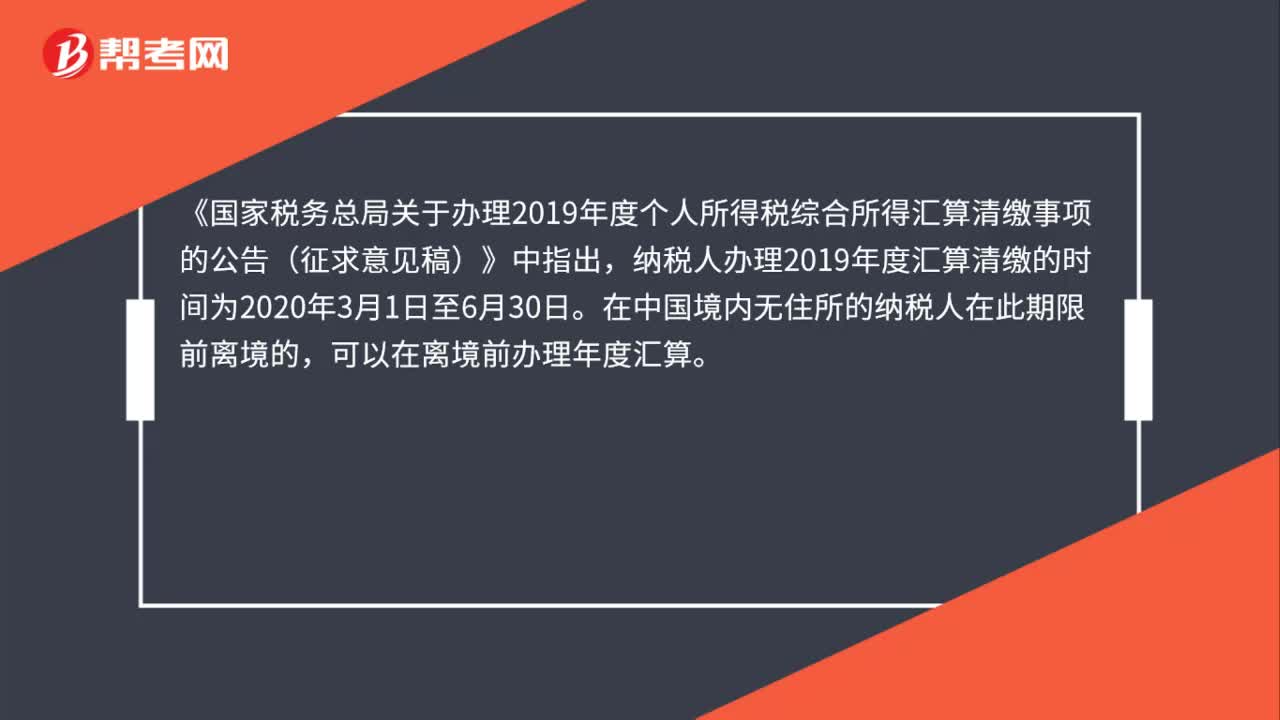

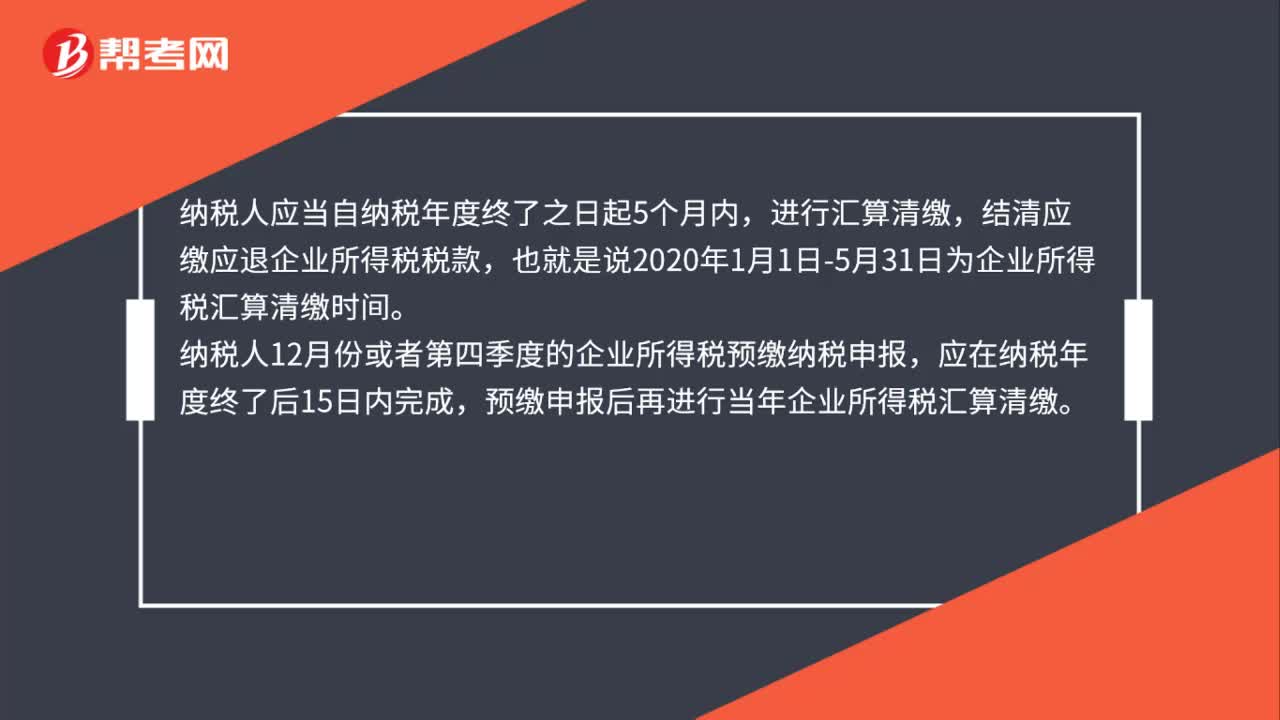

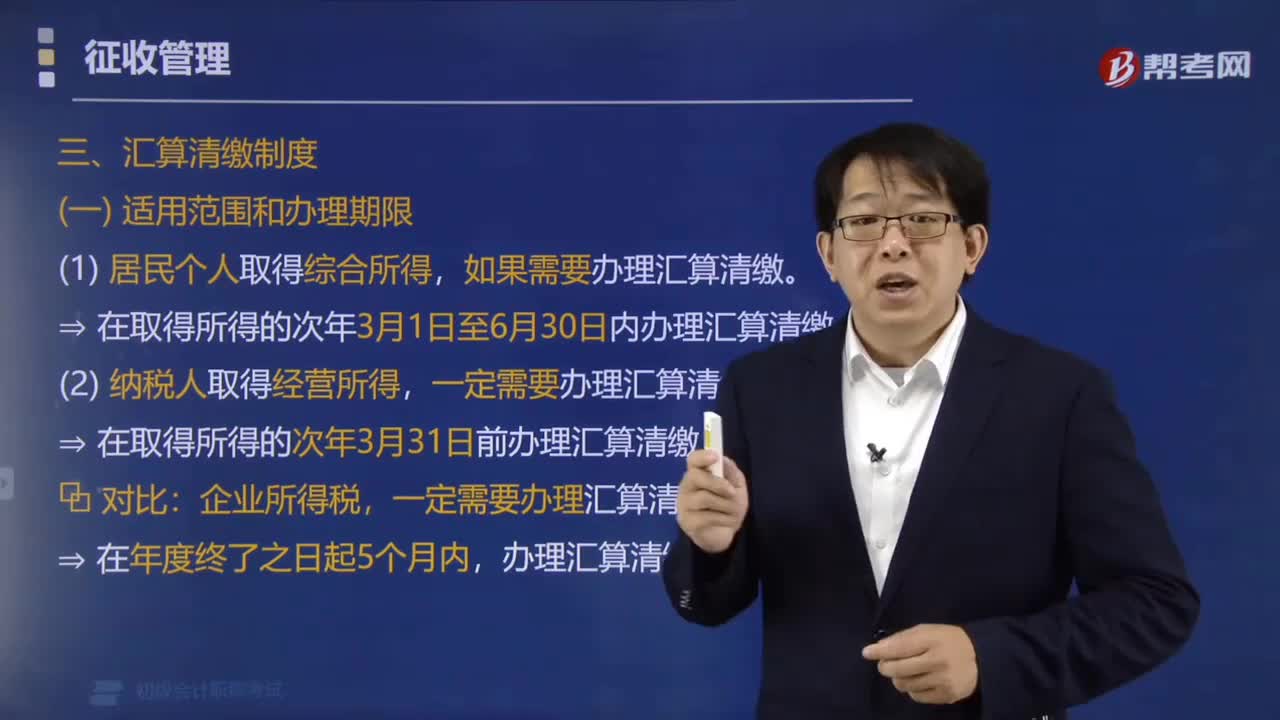

04:08個人所得稅綜合所得匯算清繳應該在什么時候辦理?:個人所得稅綜合所得匯算清繳應該在什么時候辦理?需要辦理匯算清繳的,應當在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。如果需要辦理匯算清繳。? 在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳,? 在取得所得的次年3月31日前辦理匯算清繳,一定需要辦理匯算清繳,可以通過匯算清繳申請退稅。(1)納稅人申請退稅,并在匯算清繳地就地辦理稅款退庫;稅務機關應當辦理退稅。

00:38

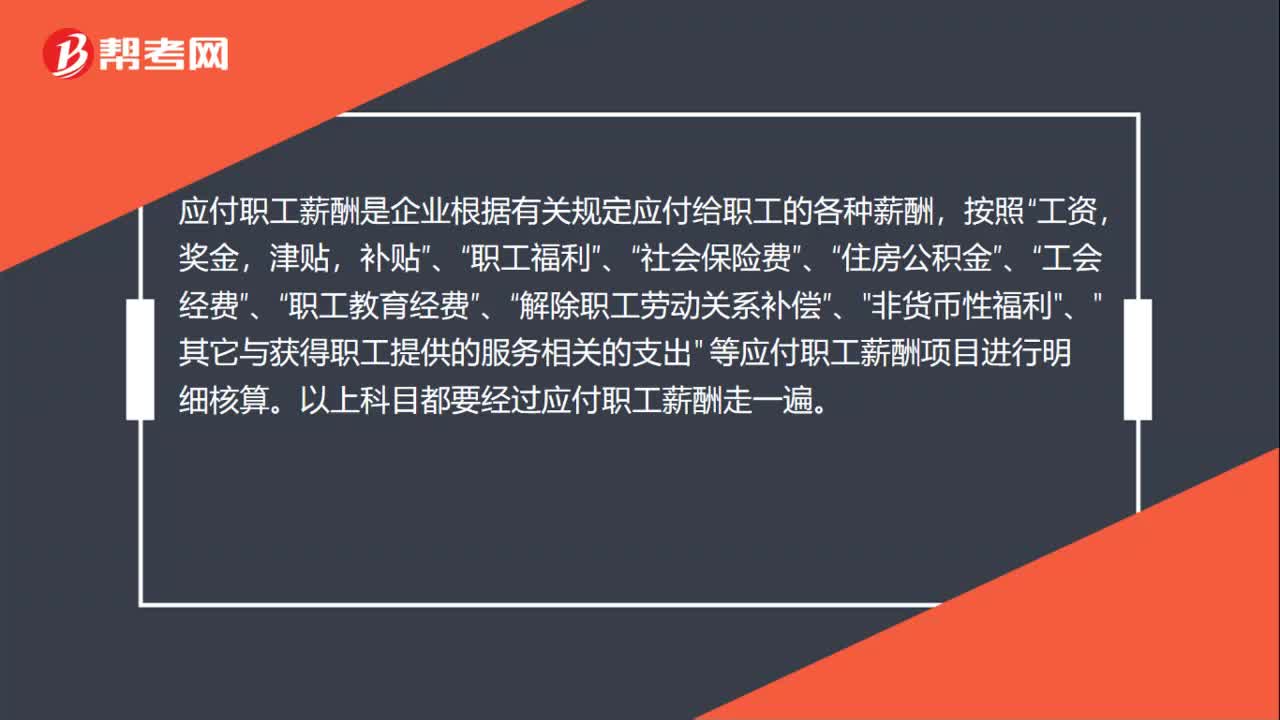

00:38所得稅匯算清繳職工薪酬怎么填?:所得稅匯算清繳職工薪酬怎么填?應付職工薪酬是企業(yè)根據(jù)有關規(guī)定應付給職工的各種薪酬,工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”、“解除職工勞動關系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務相關的支出" 等應付職工薪酬項目進行明細核算。以上科目都要經(jīng)過應付職工薪酬走一遍。

00:28

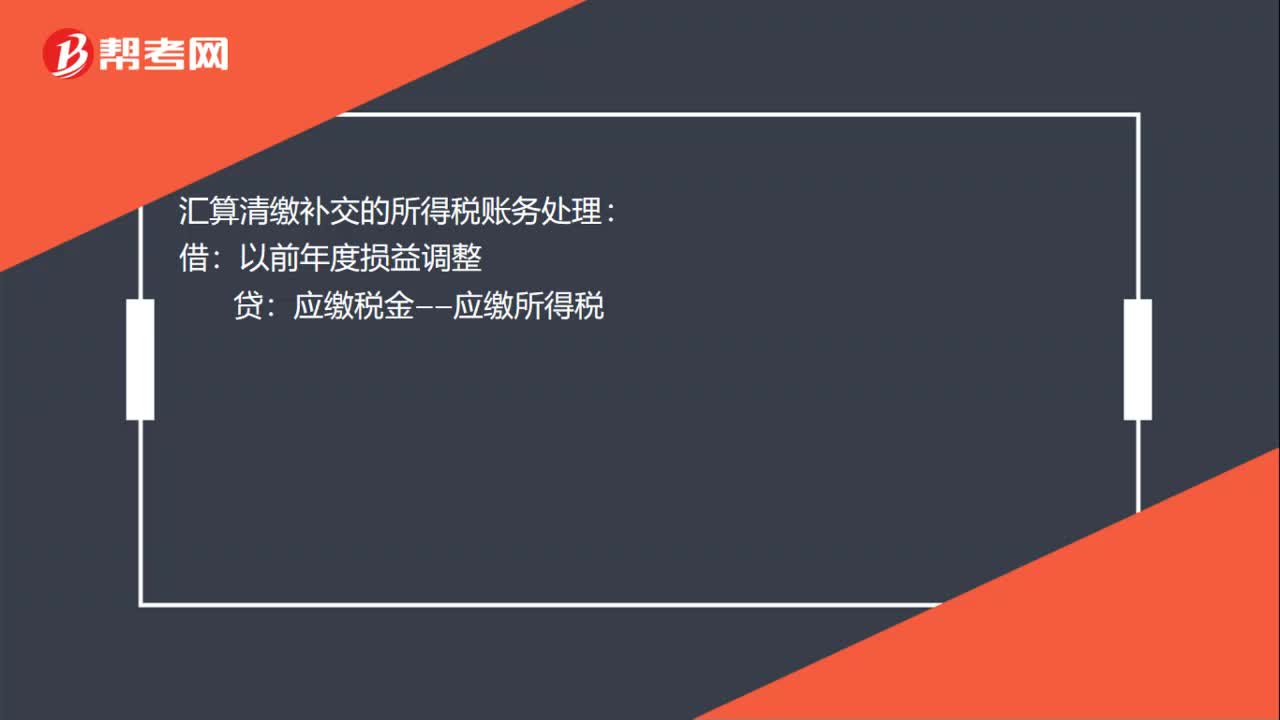

00:28匯算清繳補交的所得稅賬務處理怎么做?:匯算清繳補交的所得稅賬務處理怎么做?匯算清繳補交的所得稅賬務處理:貸:應繳稅金——應繳所得稅:銀行存款借利潤分配——未分配利潤貸以前年度損益調(diào)整

00:39

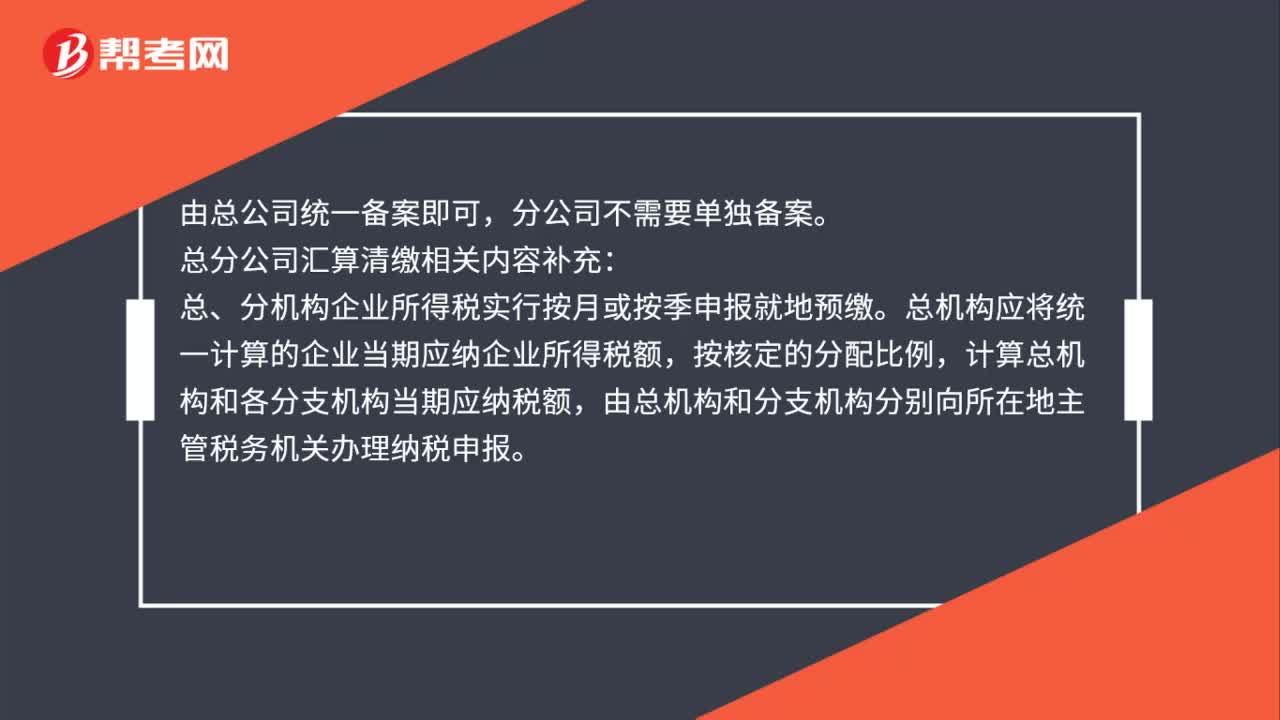

00:39企業(yè)所得稅匯算清繳總分機構需要報送哪些報表?:企業(yè)所得稅匯算清繳總分機構需要報送哪些報表?匯總納稅企業(yè)總分機構需要報送的報表包括:(1)中華人民共和國企業(yè)所得稅年度納稅申報表(A類,2018年版);(2)總機構以及下屬各分支機構的年度財務報表;(3)總機構下屬各分支機構納稅調(diào)整項目明細表;(4)納稅調(diào)整項目明細表(A105000);(5)資產(chǎn)損失稅前扣除及納稅調(diào)整明細表(A105090)。

00:40

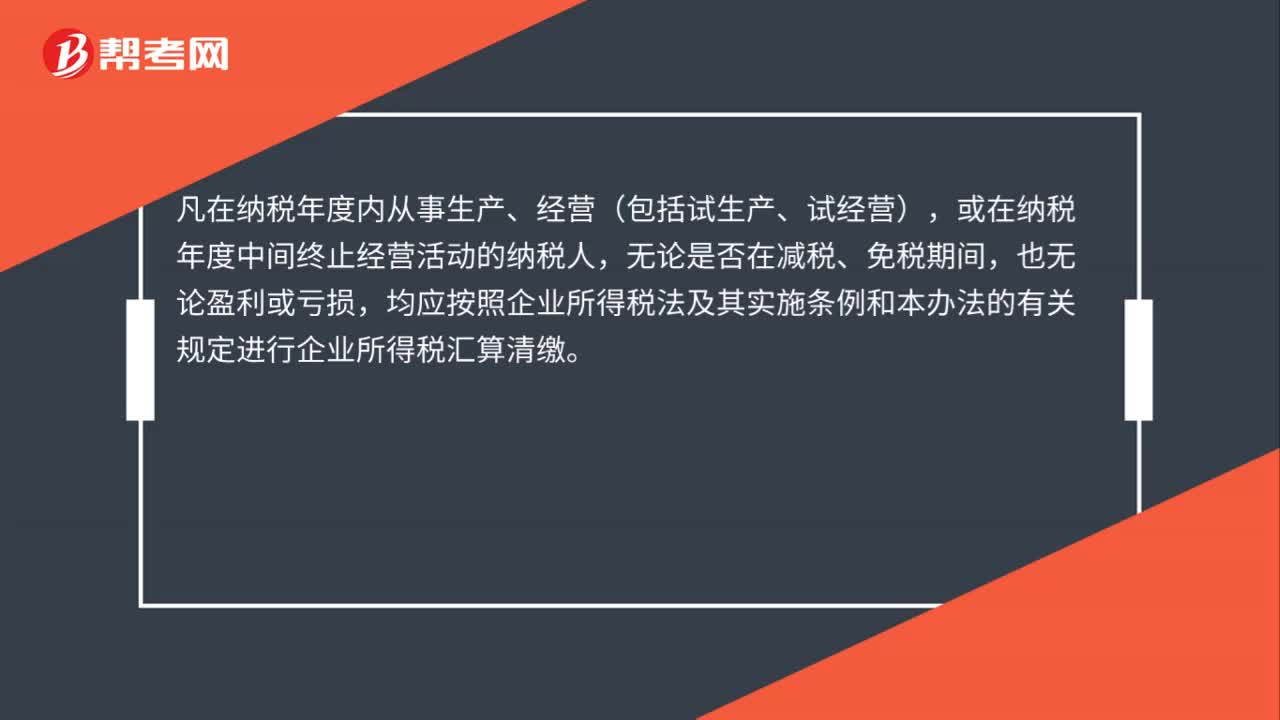

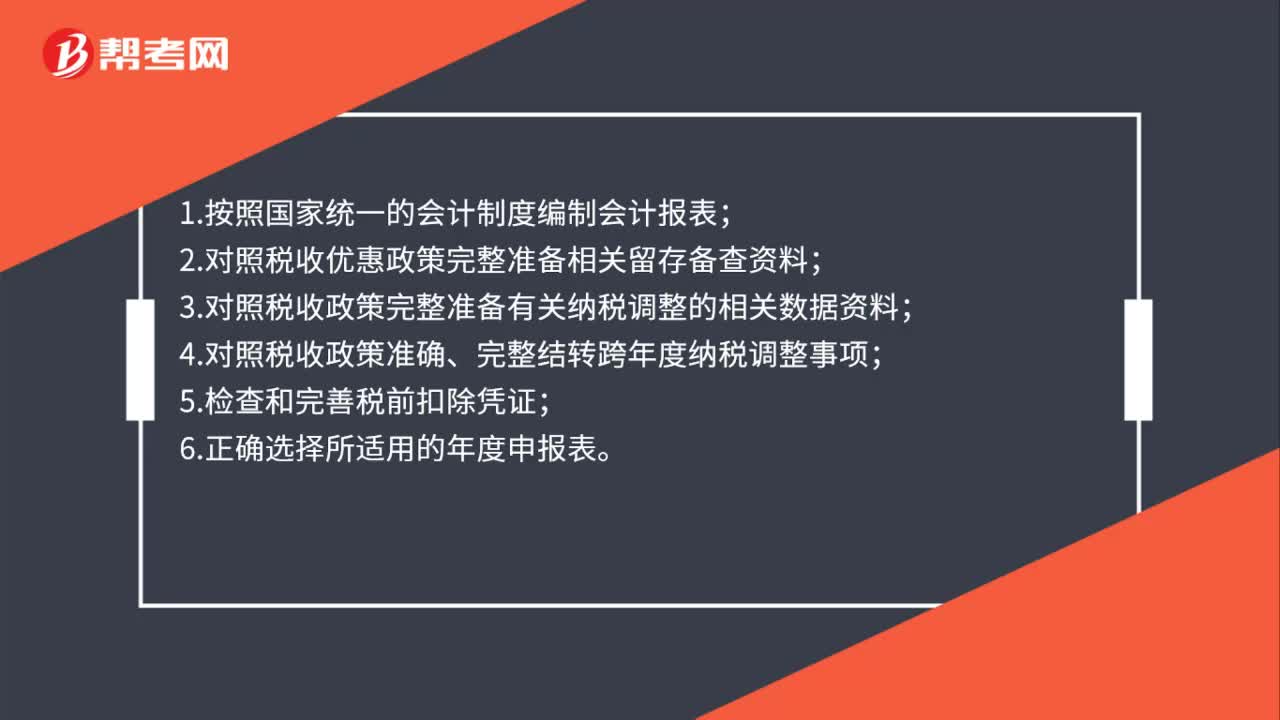

00:40企業(yè)所得稅匯算清繳需要注意哪些問題?:企業(yè)所得稅匯算清繳需要注意哪些問題?1.按照國家統(tǒng)一的會計制度編制會計報表;2.對照稅收優(yōu)惠政策完整準備相關留存?zhèn)洳橘Y料;3.對照稅收政策完整準備有關納稅調(diào)整的相關數(shù)據(jù)資料;4.對照稅收政策準確、完整結轉跨年度納稅調(diào)整事項;5.檢查和完善稅前扣除憑證;6.正確選擇所適用的年度申報表。

00:34

00:34企業(yè)所得稅預繳和匯算清繳享受小型微利企業(yè)優(yōu)惠,需要辦理備案手續(xù)嗎?:企業(yè)所得稅預繳和匯算清繳享受小型微利企業(yè)優(yōu)惠,需要辦理備案手續(xù)嗎?根據(jù)《國家稅務總局關于實施小型微利企業(yè)普惠性所得稅減免政策有關問題的公告》(國家稅務總局公告2019年第2號)第五條規(guī)定:小型微利企業(yè)在預繳和匯算清繳企業(yè)所得稅時,通過填寫納稅申報表相關內(nèi)容,即可享受小型微利企業(yè)所得稅減免政策。

01:19

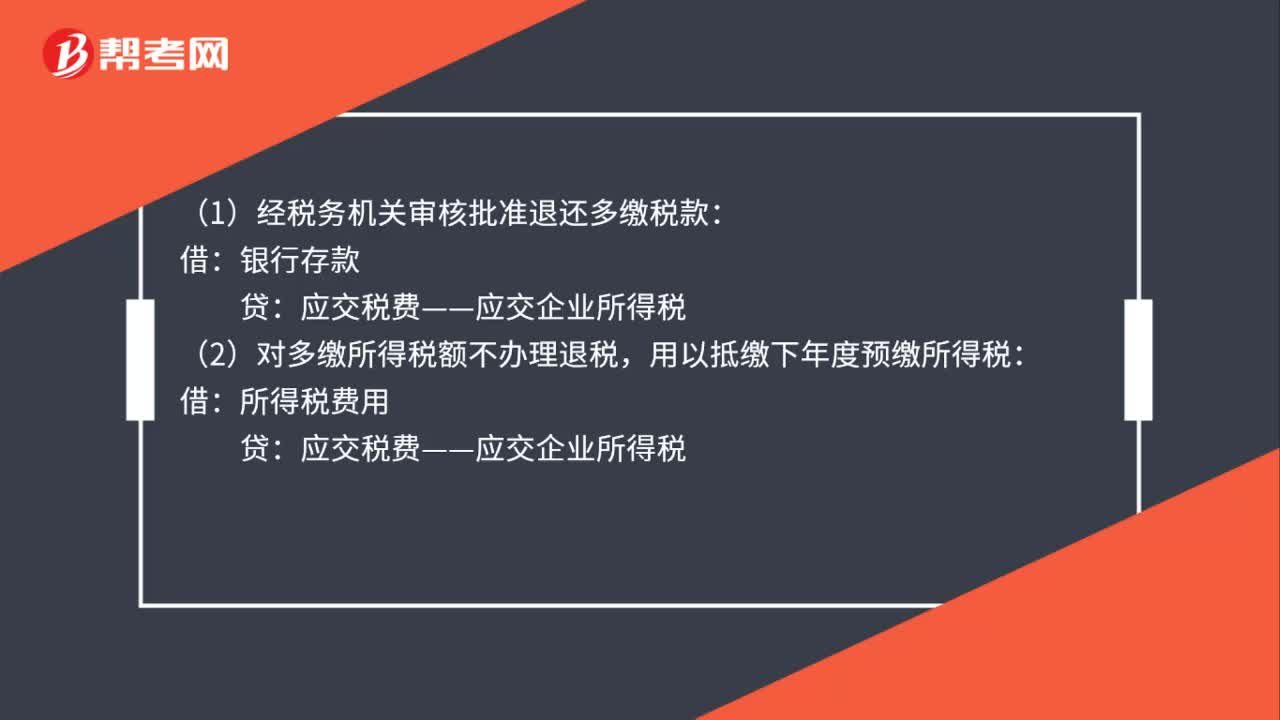

01:19匯算清繳差異的賬務處理是什么?:匯算清繳差異的賬務處理是什么?一、預繳稅額多繳了,全年應納所得稅額少于已預繳稅額,全年應納所得稅額少于已預繳稅額:應交稅費——應交企業(yè)所得稅,所得稅費用:2、多預繳稅額兩種情況處理:退稅或者抵稅:(1)經(jīng)稅務機關審核批準退還多繳稅款,銀行存款:(2)對多繳所得稅額不辦理退稅:用以抵繳下年度預繳所得稅:1.匯算清繳后補繳企業(yè)所得稅所得稅費用2.繳納企業(yè)所得稅時應交稅費——應交企業(yè)所得稅貸銀行存款

01:04

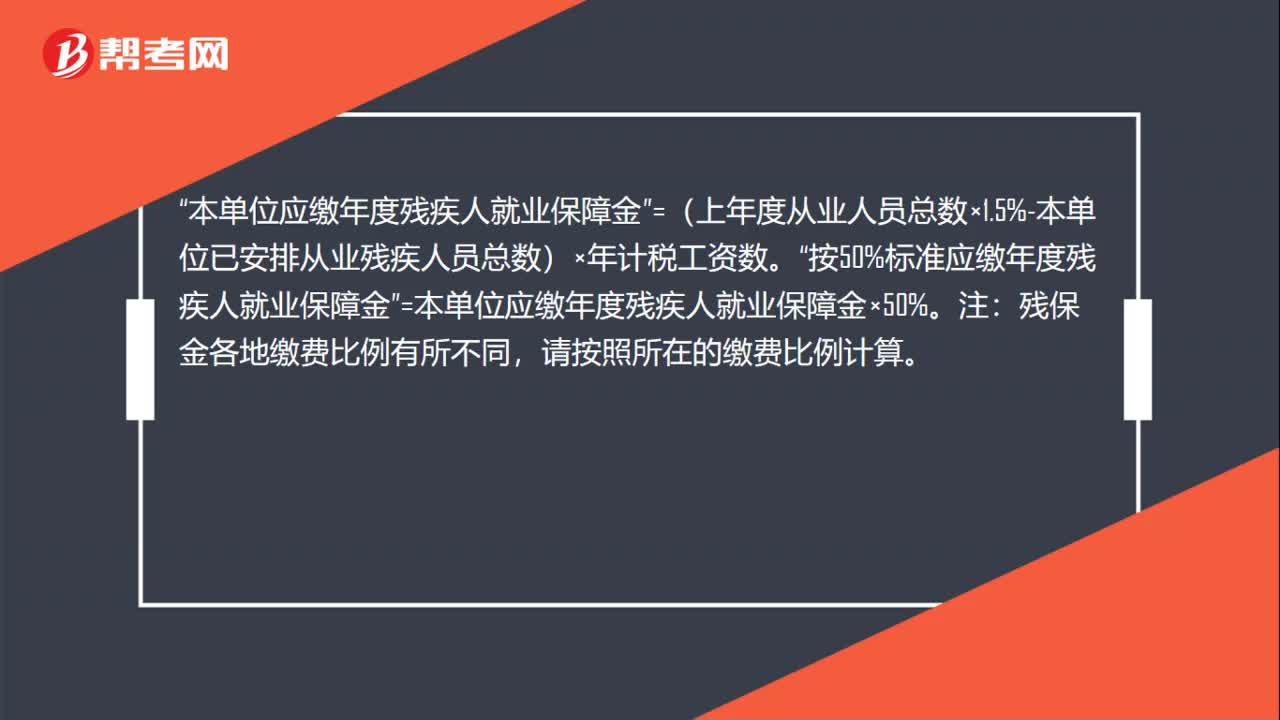

01:04殘保金所得稅匯算清繳怎么做?:殘保金所得稅匯算清繳怎么做?殘保金沒有繳可以申報所得稅匯算清繳。企業(yè)上年度從業(yè)人員總數(shù)“按上年計稅工資平均人數(shù)填寫”填寫后。按照稅務要求進行申報繳納,因為殘保金是按人數(shù)計算的,匯算清繳表上就有平均人數(shù),本單位應繳年度殘疾人就業(yè)保障金。=(上年度從業(yè)人員總數(shù)×1.5%-本單位已安排從業(yè)殘疾人員總數(shù))×年計稅工資數(shù)“按50%標準應繳年度殘疾人就業(yè)保障金”=本單位應繳年度殘疾人就業(yè)保障金×50%。

00:26

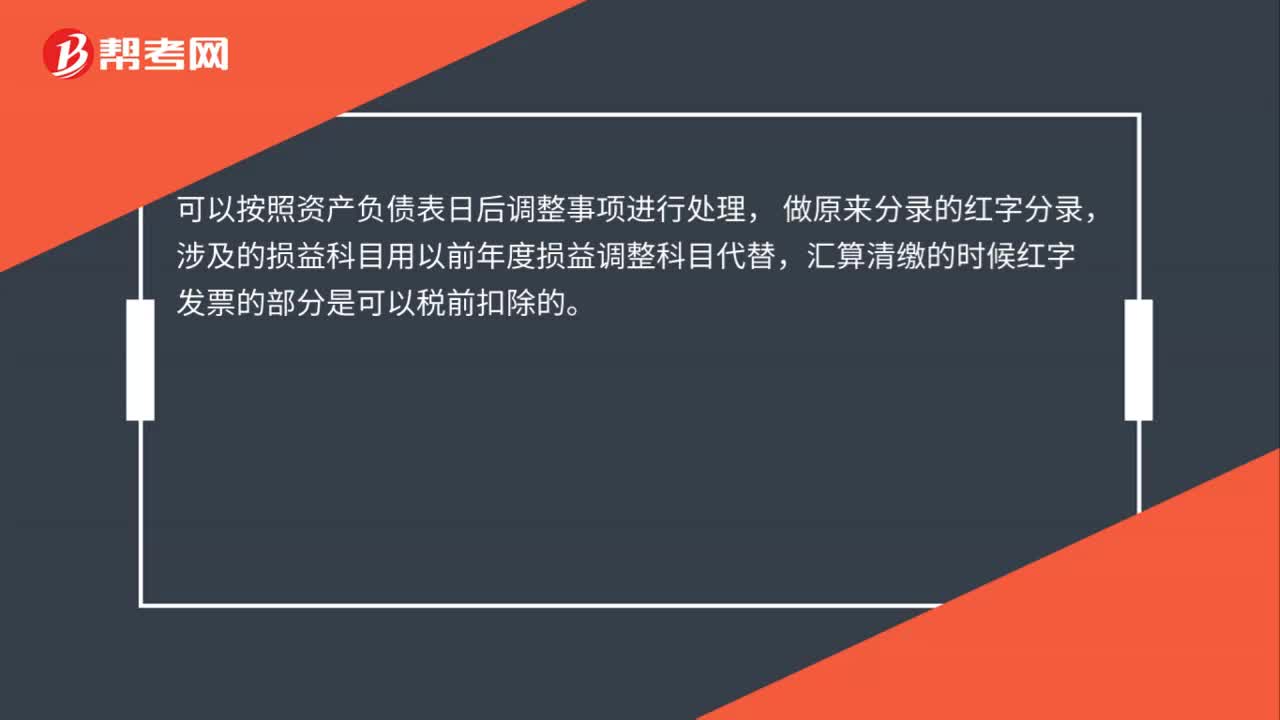

00:26企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務怎么處理?:企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務怎么處理?記入管理費用或營業(yè)外支出科目,年終進行納稅調(diào)整。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日