下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:47

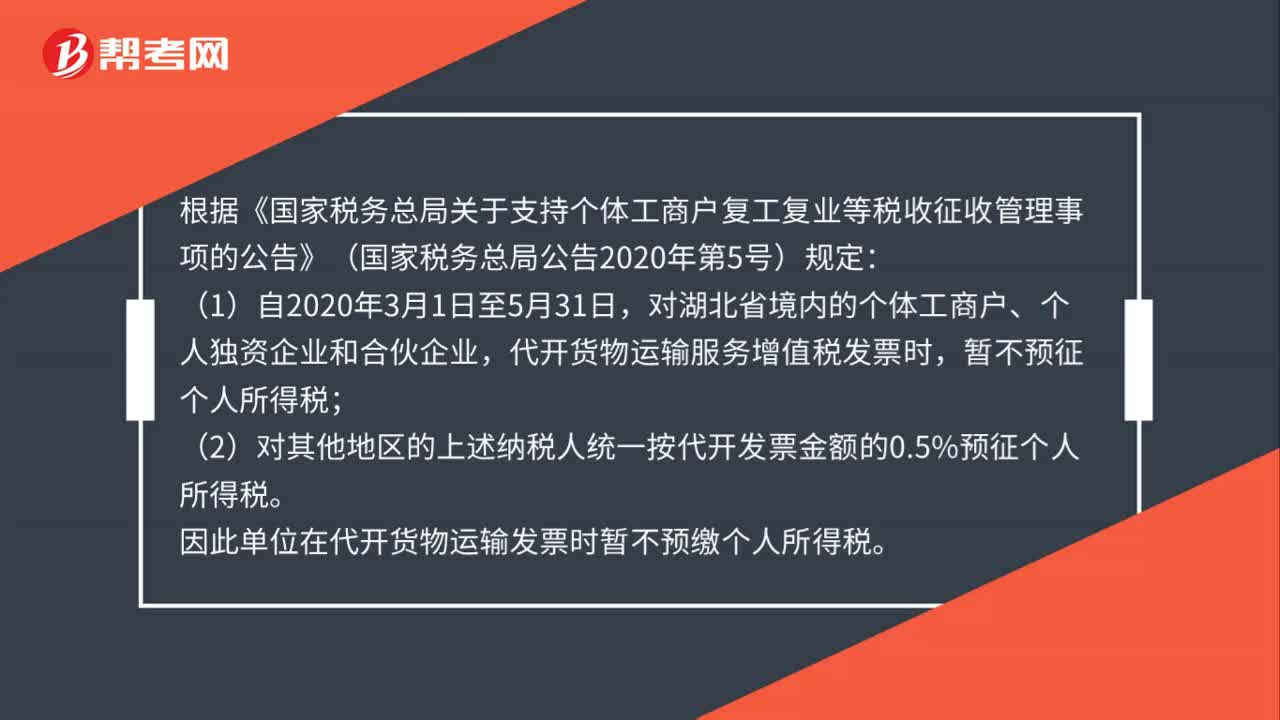

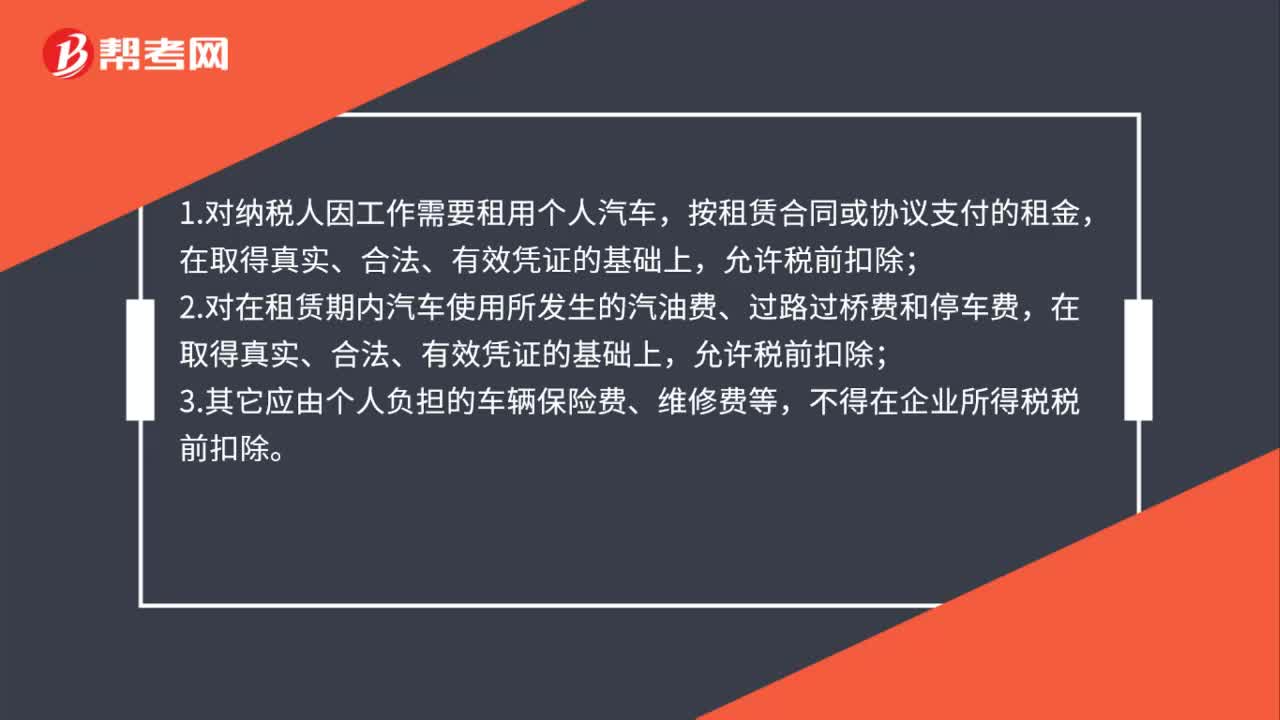

00:47個人出租車輛的所得稅匯算清繳時車輛保險費可以扣除嗎?:個人出租車輛的所得稅匯算清繳時車輛保險費可以扣除嗎?1.對納稅人因工作需要租用個人汽車,按租賃合同或協議支付的租金,2.對在租賃期內汽車使用所發(fā)生的汽油費、過路過橋費和停車費,在取得真實、合法、有效憑證的基礎上,允許稅前扣除;3.其它應由個人負擔的車輛保險費、維修費等,不得在企業(yè)所得稅稅前扣除。

04:08

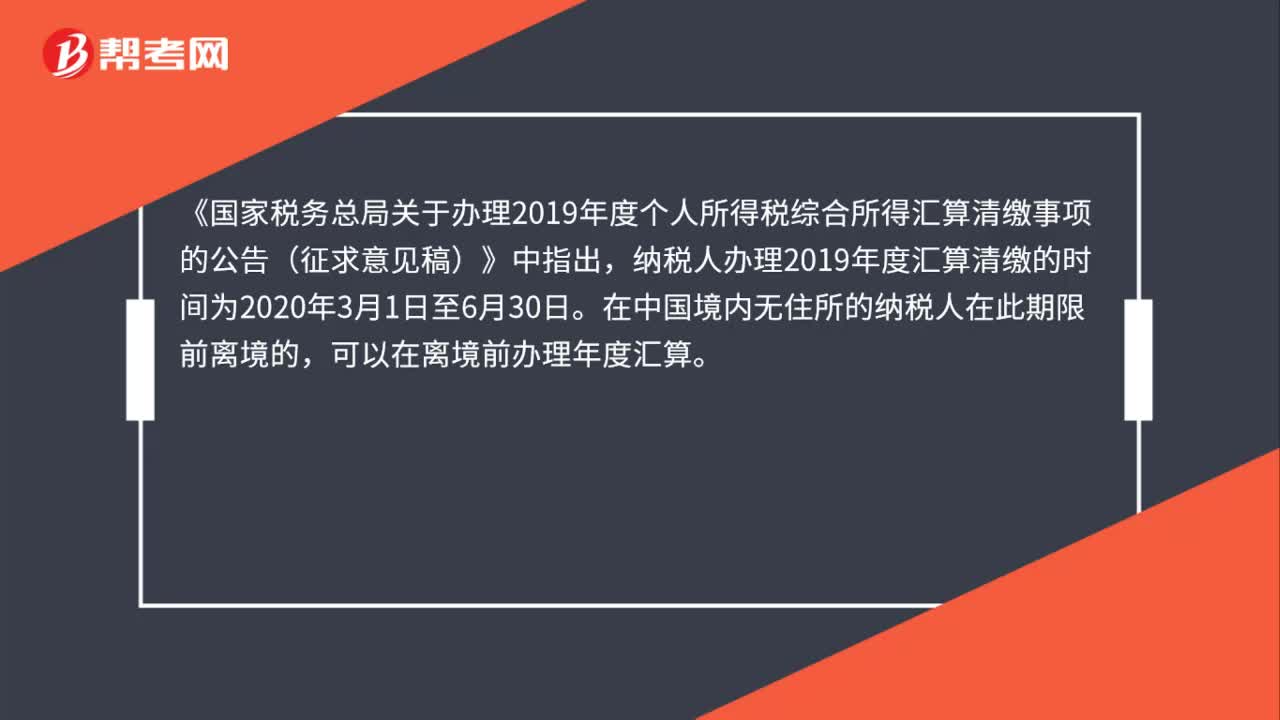

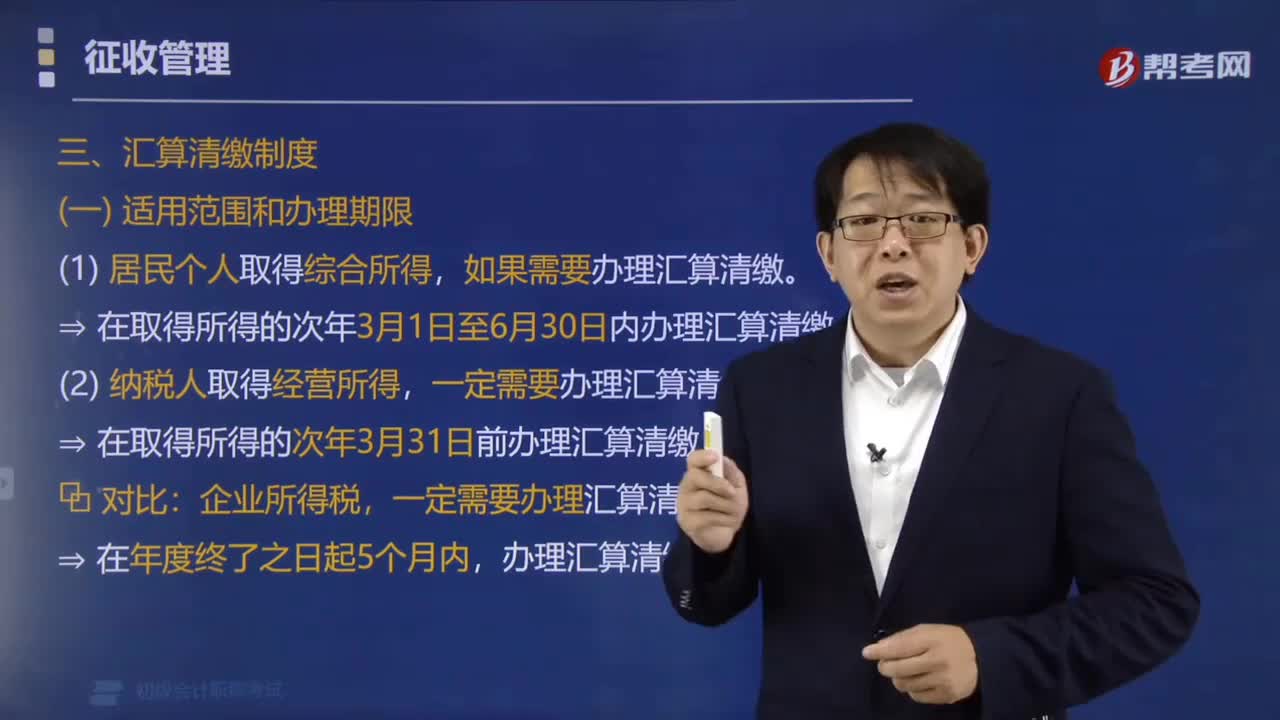

04:08個人所得稅綜合所得匯算清繳應該在什么時候辦理?:個人所得稅綜合所得匯算清繳應該在什么時候辦理?需要辦理匯算清繳的,應當在取得所得的次年3月1日至6月30日內辦理匯算清繳。如果需要辦理匯算清繳。? 在取得所得的次年3月1日至6月30日內辦理匯算清繳,? 在取得所得的次年3月31日前辦理匯算清繳,一定需要辦理匯算清繳,可以通過匯算清繳申請退稅。(1)納稅人申請退稅,并在匯算清繳地就地辦理稅款退庫;稅務機關應當辦理退稅。

04:20

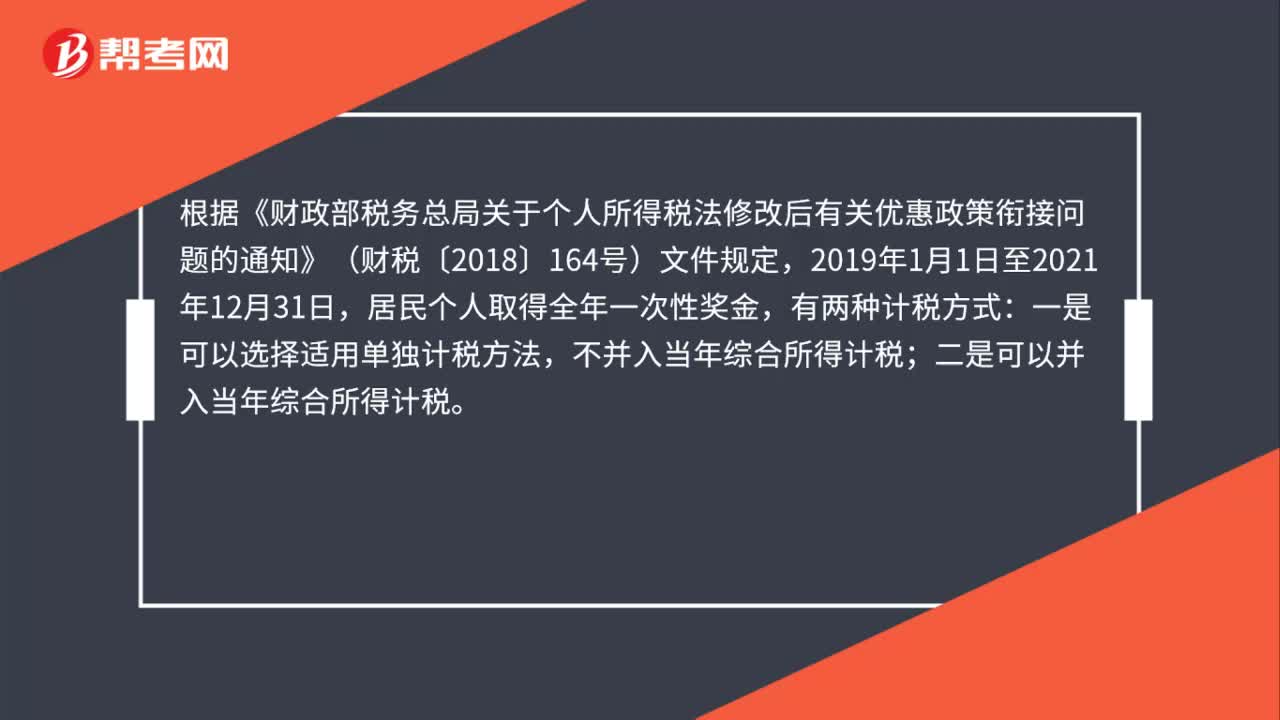

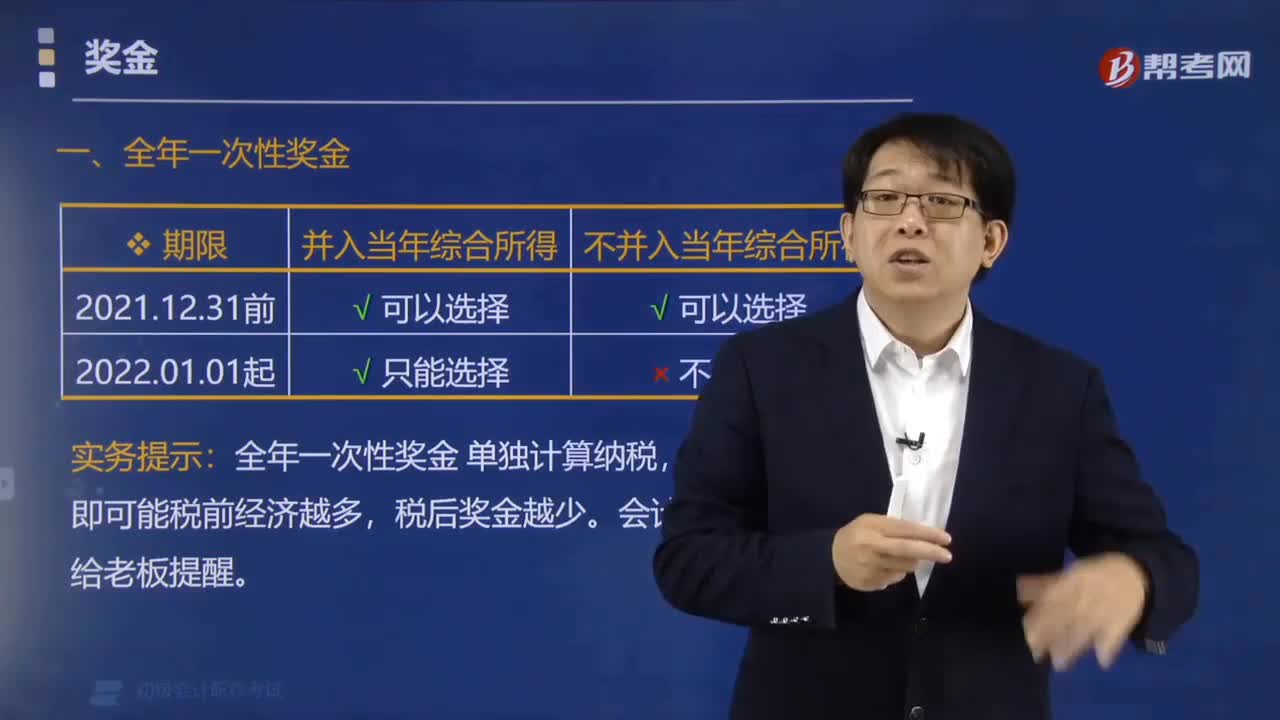

04:20全年一次性獎金如何計算繳納個人所得稅?:全年一次性獎金如何計算繳納個人所得稅?確定適用稅率和速算扣除數,以避免部分納稅人因全年一次性獎金并入綜合所得后提高適用稅率。全年一次性獎金單獨計算納稅的方法:(1)以全年一次性獎金收入(A) 除以12得到月均數額(B),確定適用稅率和速算扣除數:B?適用稅率、速算扣除數。應納稅額=全年一次性獎金收入×適用稅率-速算扣除數,C=A×適用稅率-速算扣除數。

02:25

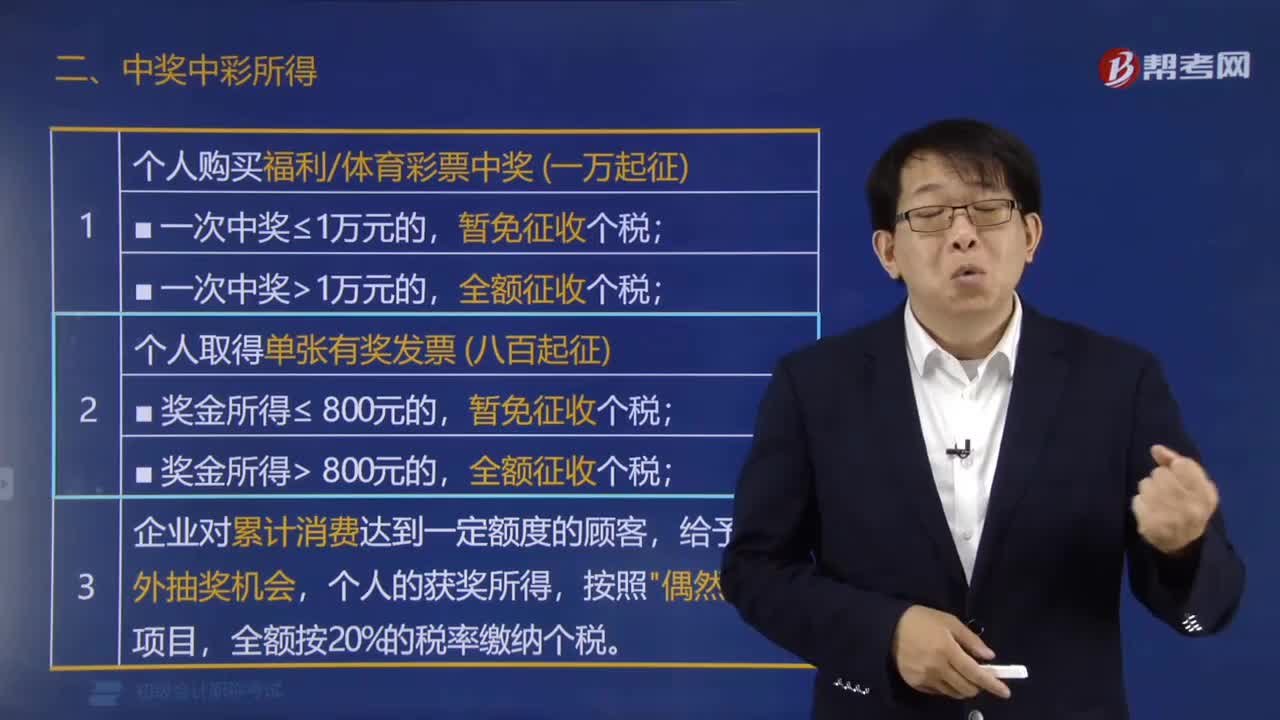

02:25個人取得中獎中彩等偶然所得是否需要繳納個人所得稅?:個人取得中獎中彩等偶然所得是否需要繳納個人所得稅?個人取得中獎中彩等偶然所得繳納個人所得稅的規(guī)定:全額按20%的稅率繳納個稅,中獎中彩所得。【例題·單選題】2018年1月周某在商場舉辦的有獎銷售活動中獲得獎金4000元,周某領獎時支付交通費30元、餐費70元。計算周某中獎獎金的所得稅稅額的下列算式中,以每次收入額為應納稅所得額。【例題·單選題】周某購買體育彩票中獎獎金30 000元

00:38

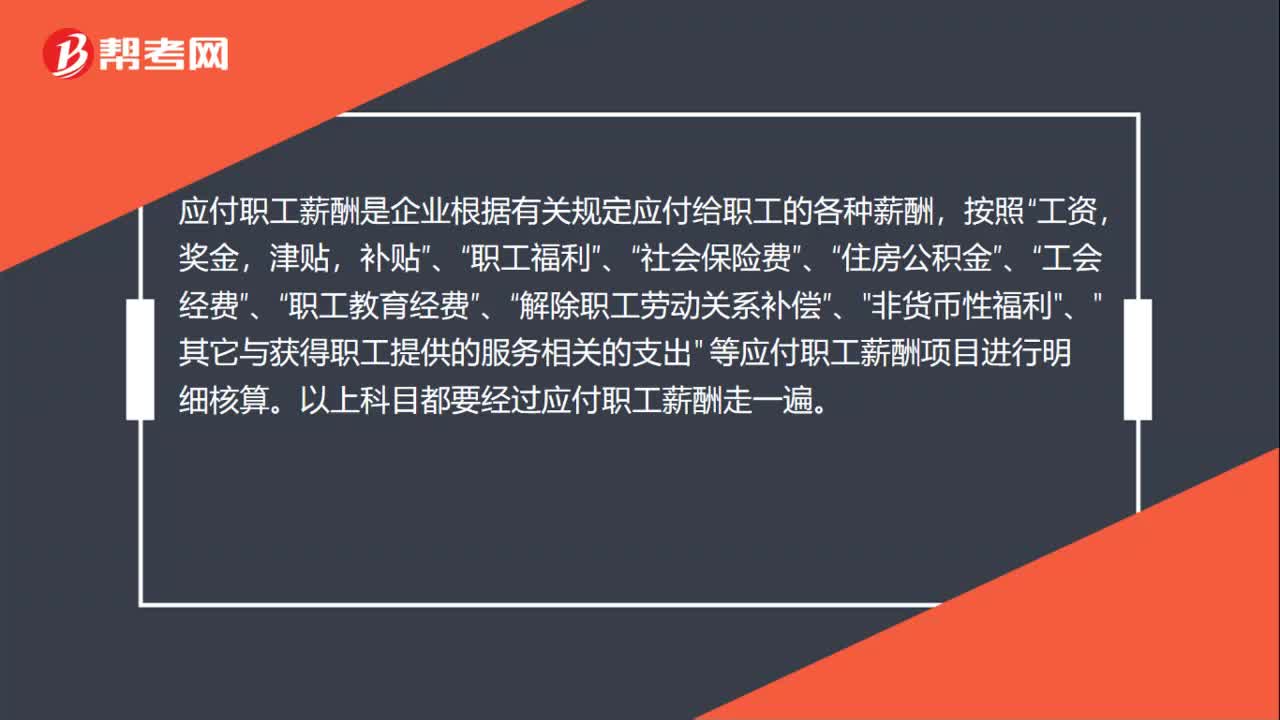

00:38所得稅匯算清繳職工薪酬怎么填?:所得稅匯算清繳職工薪酬怎么填?應付職工薪酬是企業(yè)根據有關規(guī)定應付給職工的各種薪酬,工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經費”職工教育經費”、“解除職工勞動關系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務相關的支出" 等應付職工薪酬項目進行明細核算。以上科目都要經過應付職工薪酬走一遍。

00:39

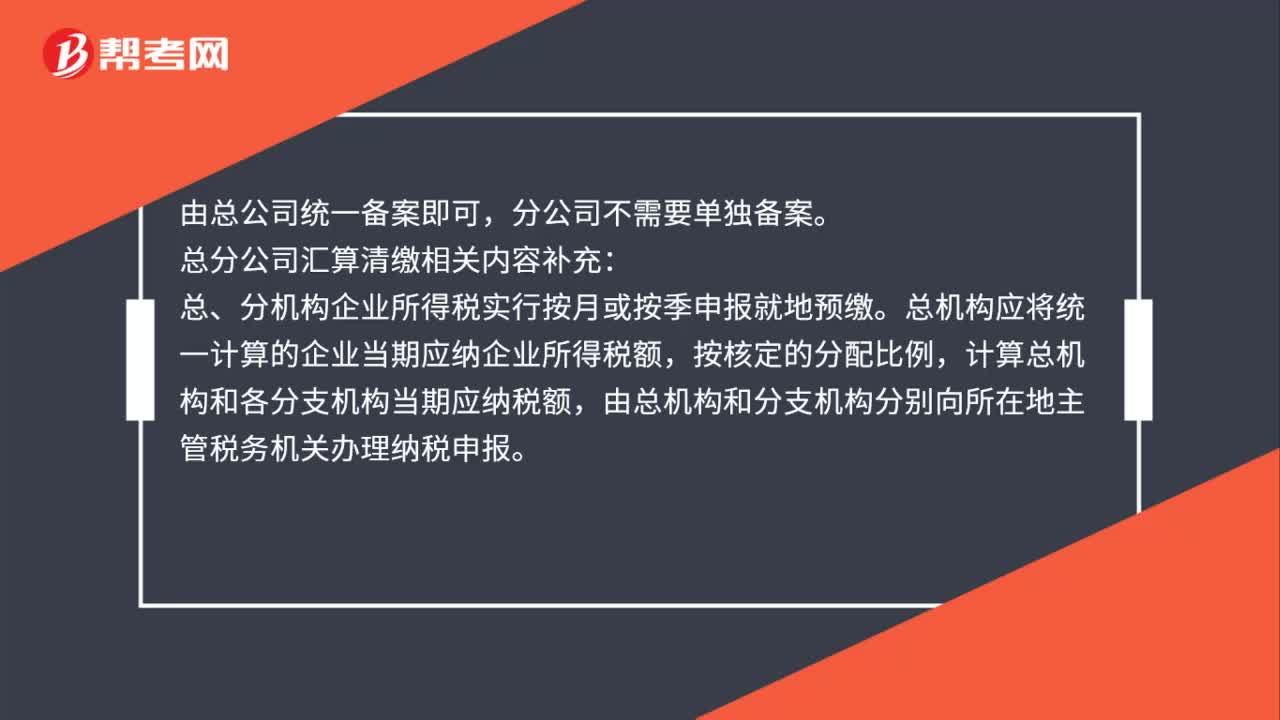

00:39企業(yè)所得稅匯算清繳總分機構需要報送哪些報表?:企業(yè)所得稅匯算清繳總分機構需要報送哪些報表?匯總納稅企業(yè)總分機構需要報送的報表包括:(1)中華人民共和國企業(yè)所得稅年度納稅申報表(A類,2018年版);(2)總機構以及下屬各分支機構的年度財務報表;(3)總機構下屬各分支機構納稅調整項目明細表;(4)納稅調整項目明細表(A105000);(5)資產損失稅前扣除及納稅調整明細表(A105090)。

00:40

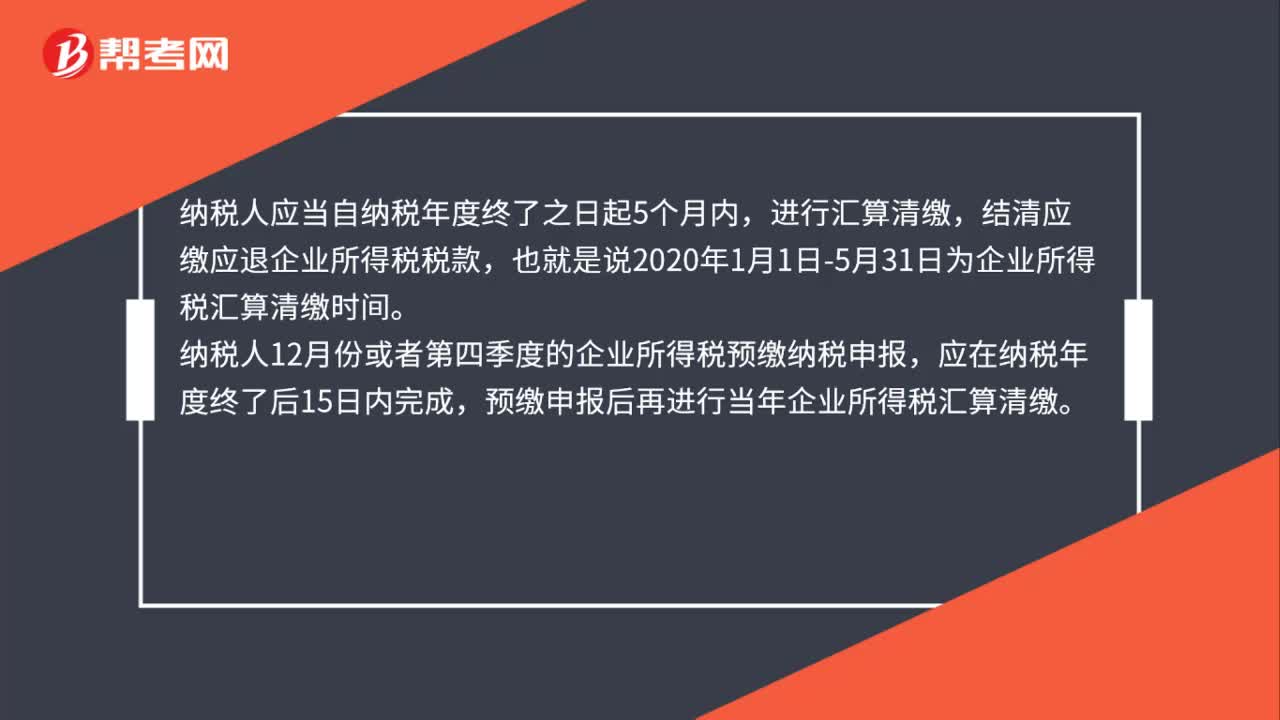

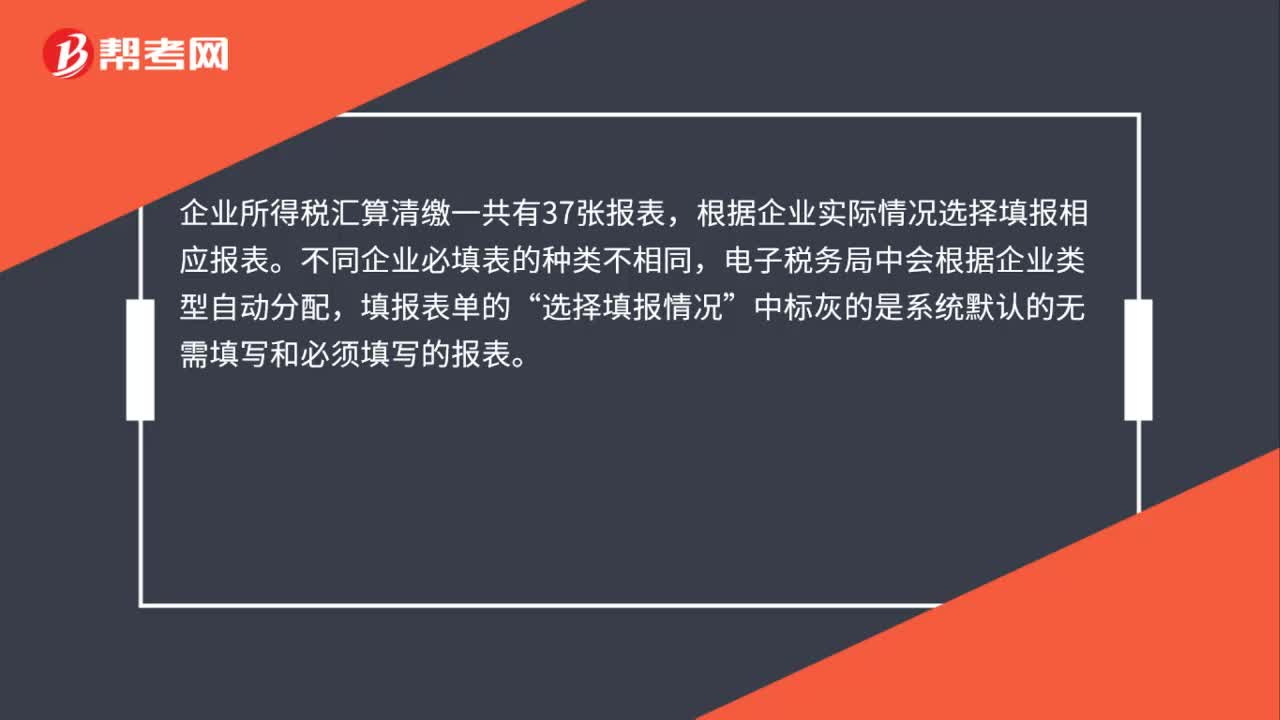

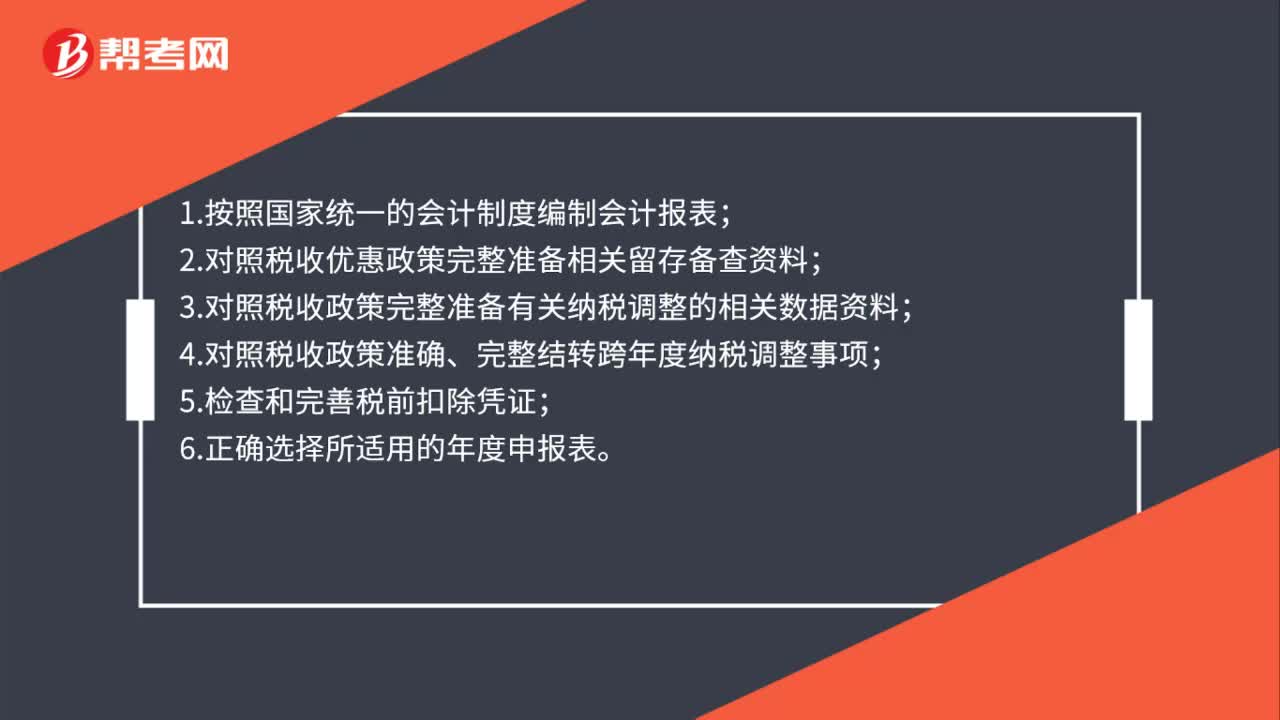

00:40企業(yè)所得稅匯算清繳需要注意哪些問題?:企業(yè)所得稅匯算清繳需要注意哪些問題?1.按照國家統(tǒng)一的會計制度編制會計報表;2.對照稅收優(yōu)惠政策完整準備相關留存?zhèn)洳橘Y料;3.對照稅收政策完整準備有關納稅調整的相關數據資料;4.對照稅收政策準確、完整結轉跨年度納稅調整事項;5.檢查和完善稅前扣除憑證;6.正確選擇所適用的年度申報表。

01:07

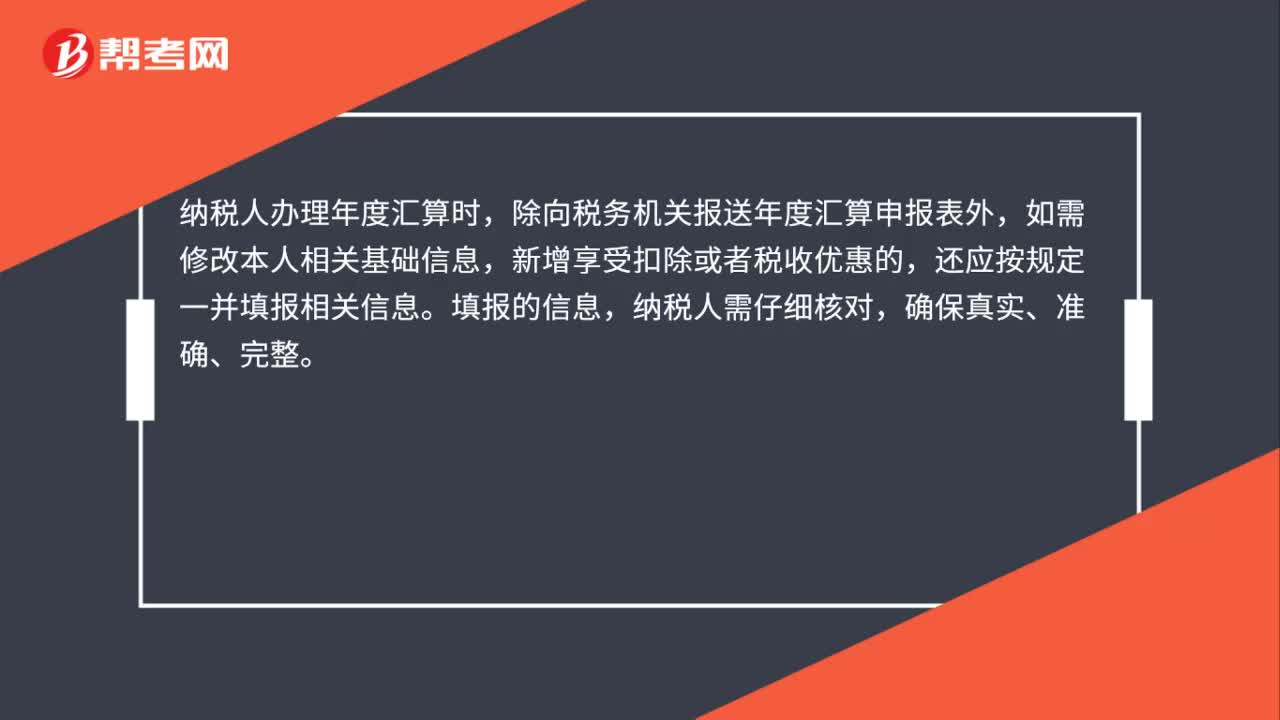

01:072019年度個人所得稅綜合所得匯算清繳申報資料的留存有時間規(guī)定嗎?:2019年度個人所得稅綜合所得匯算清繳申報資料的留存有時間規(guī)定嗎?根據《國家稅務總局關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務總局公告2019年第44號)規(guī)定:申報信息及資料留存:納稅人辦理年度匯算時,除向稅務機關報送年度匯算申報表外,如需修改本人相關基礎信息,還應按規(guī)定一并填報相關信息。填報的信息,納稅人需仔細核對,納稅人以及代辦年度匯算的扣繳義務人。

01:04

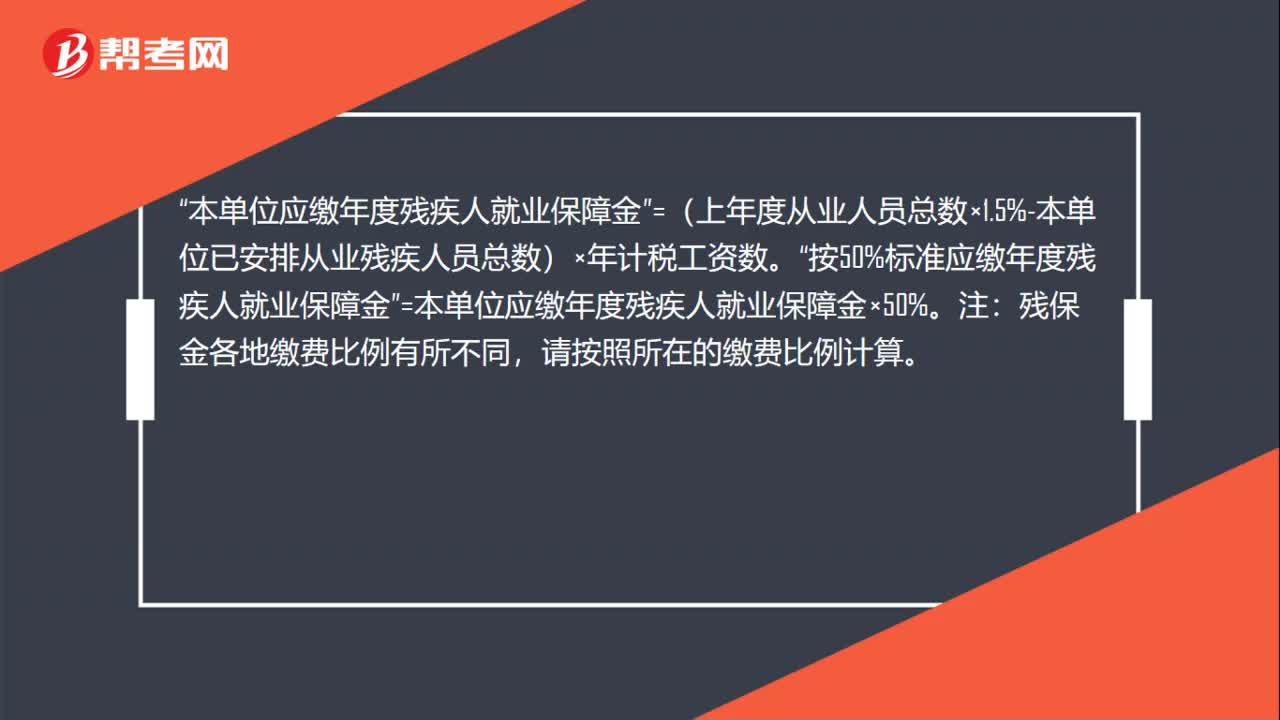

01:04殘保金所得稅匯算清繳怎么做?:殘保金所得稅匯算清繳怎么做?殘保金沒有繳可以申報所得稅匯算清繳。企業(yè)上年度從業(yè)人員總數“按上年計稅工資平均人數填寫”填寫后。按照稅務要求進行申報繳納,因為殘保金是按人數計算的,匯算清繳表上就有平均人數,本單位應繳年度殘疾人就業(yè)保障金。=(上年度從業(yè)人員總數×1.5%-本單位已安排從業(yè)殘疾人員總數)×年計稅工資數“按50%標準應繳年度殘疾人就業(yè)保障金”=本單位應繳年度殘疾人就業(yè)保障金×50%。

00:38

00:382020年個人所得稅起征點是多少?:2020年個人所得稅起征點是多少?目前的個稅起征點是5000元,2018年8月31日,修改個人所得稅法的決定通過,起征點每月5000元,2018年10月1日起實施最新起征點和稅率。

02:07

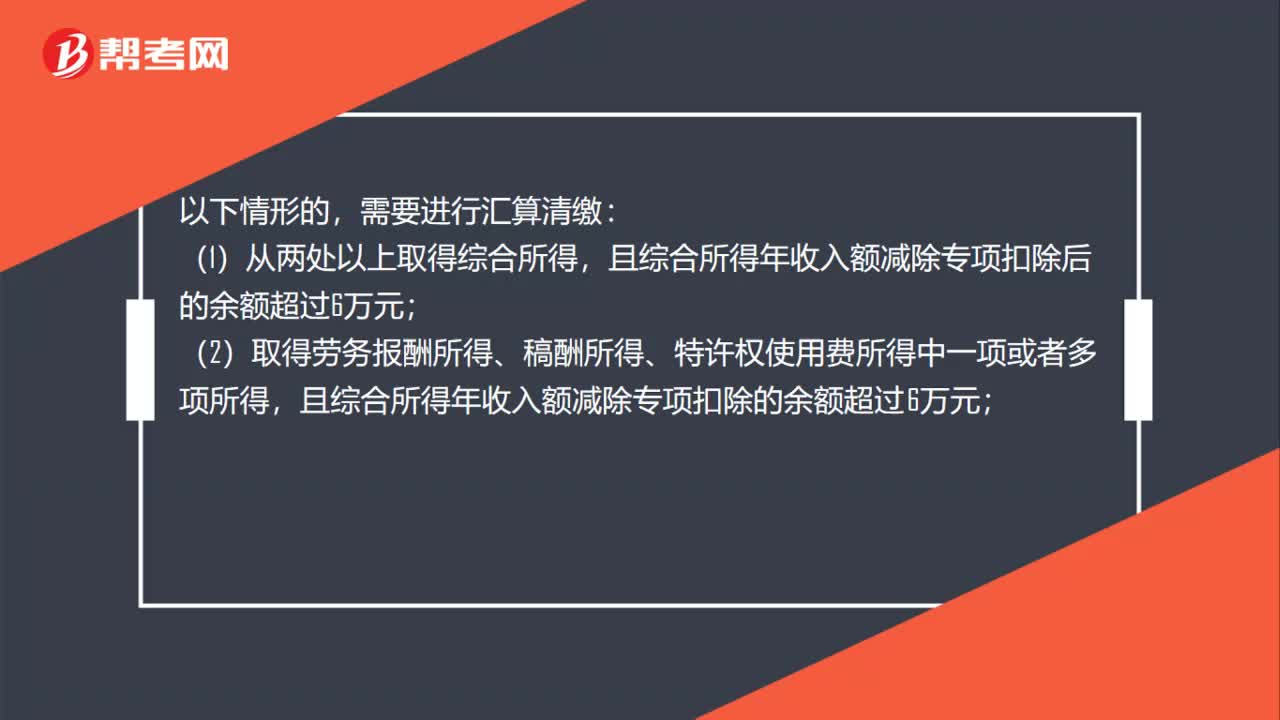

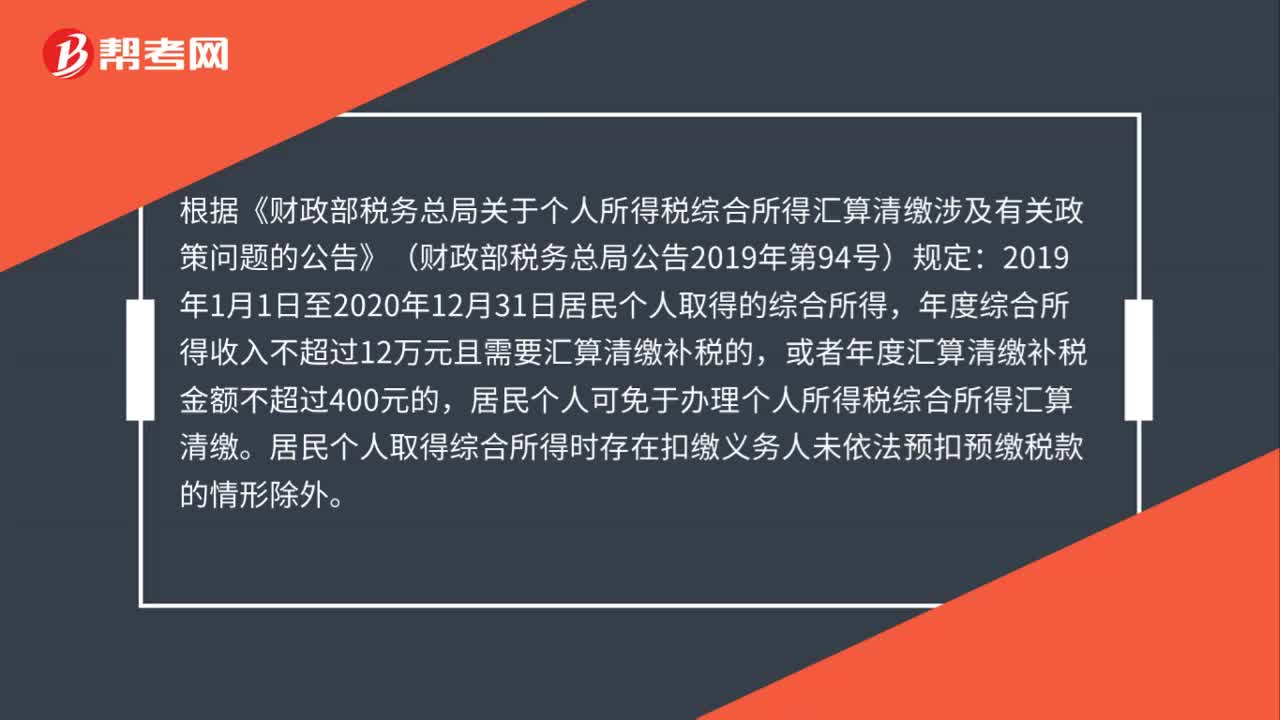

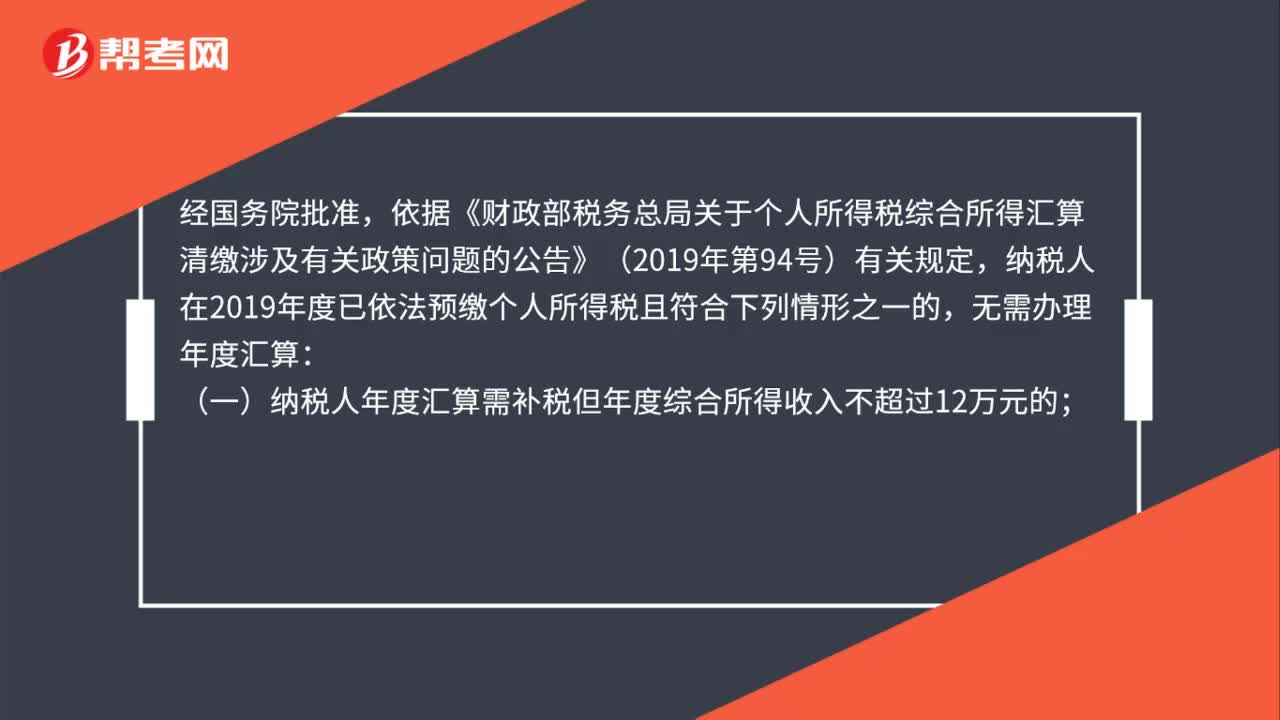

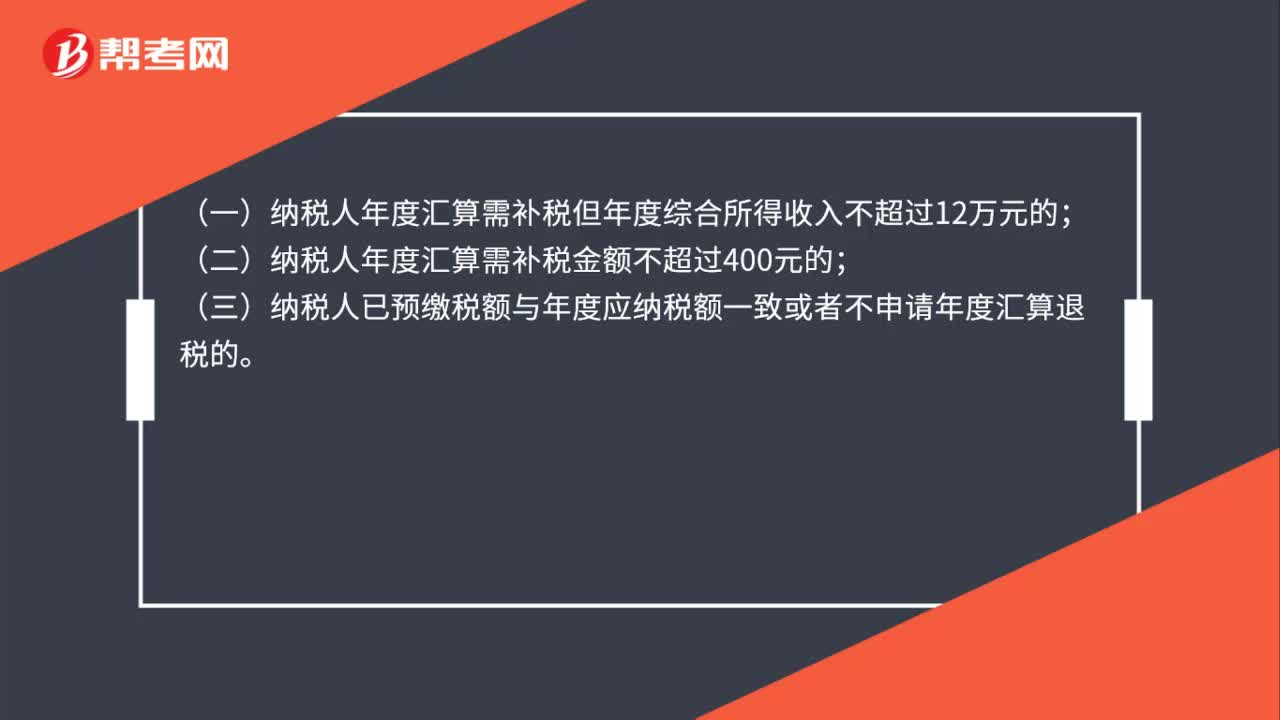

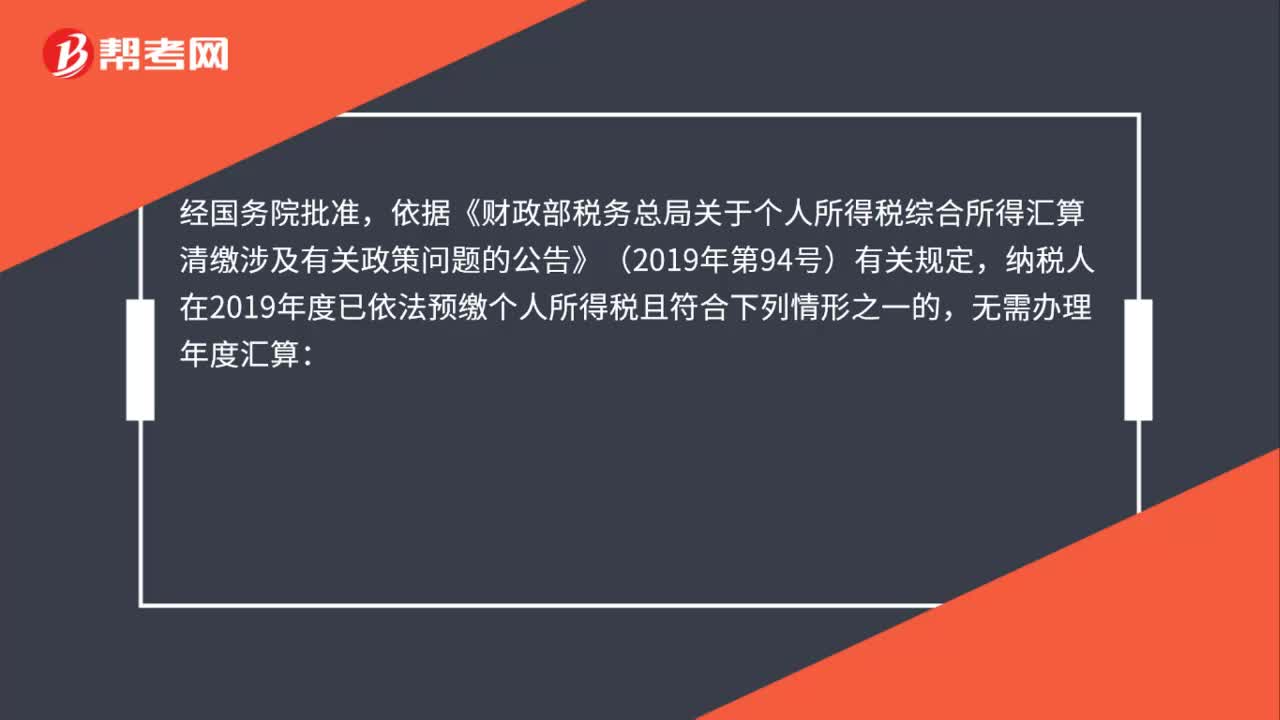

02:07個稅匯算清繳什么情況下不需要辦理?:個稅匯算清繳什么情況下不需要辦理?兩種需要辦理匯算清繳的情形為:1. 2019年度已預繳稅額大于年度應納稅額且申請退稅的;2. 2019年度綜合所得收入超過12萬元且需要補稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無需進行個稅的匯算清繳工作。不管是否需要補繳稅款,都不需要匯算清繳個稅。納稅人年度匯算需補稅金額不超過400元的,納稅人已預繳稅額與年度應納稅額一致。

00:19

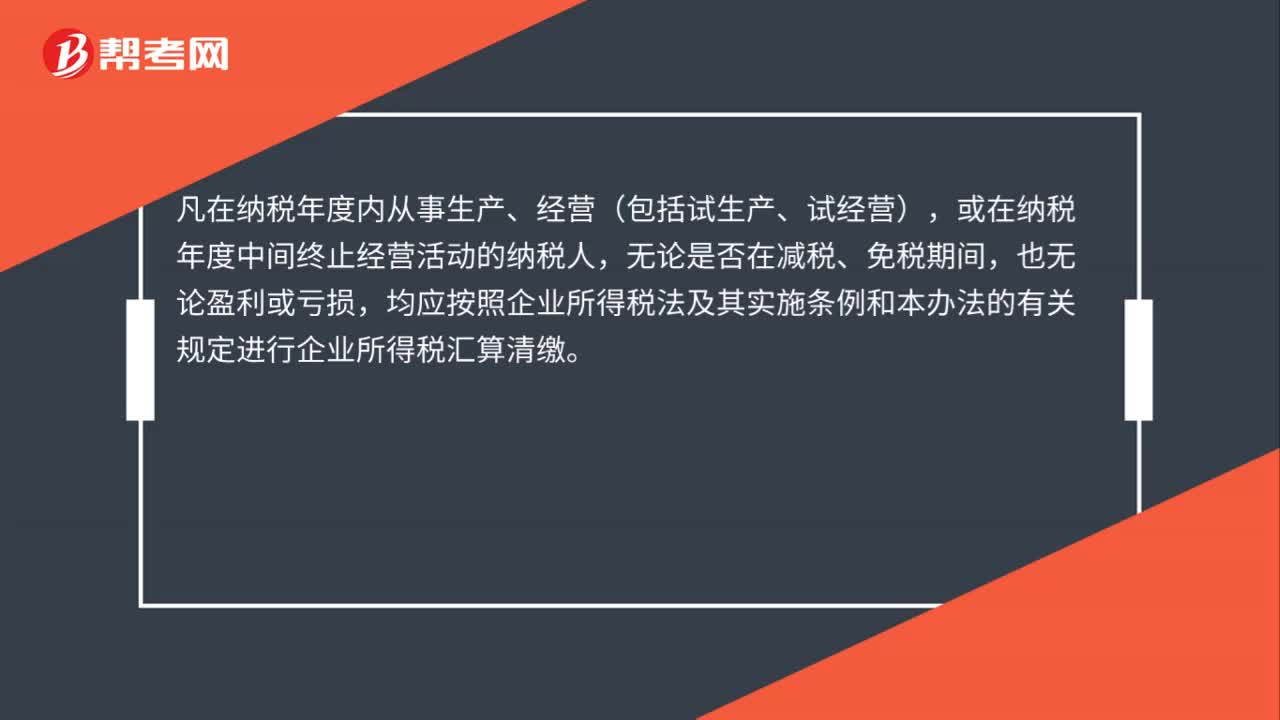

00:19小規(guī)模納稅人需要匯算清繳嗎?:無論是一般納稅人還是小規(guī)模納稅人都需要進行企業(yè)所得稅匯算清繳。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日