-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

不同企業(yè)匯算清繳賬務(wù)處理是否有區(qū)別?

企業(yè)所得稅匯算清繳時需要填報哪些表?

建筑企業(yè)預(yù)繳稅怎么做賬務(wù)處理?

個稅匯算清繳可以不辦理嗎?

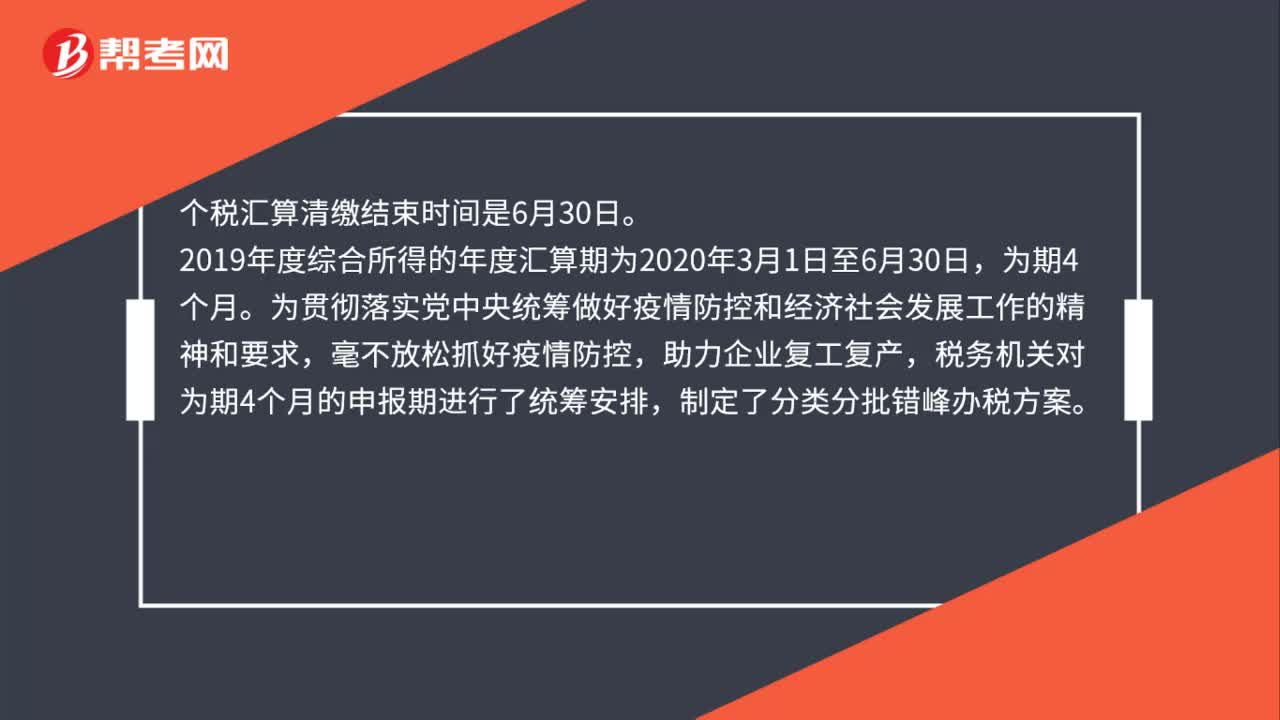

個稅匯算清繳結(jié)束時間是哪天?

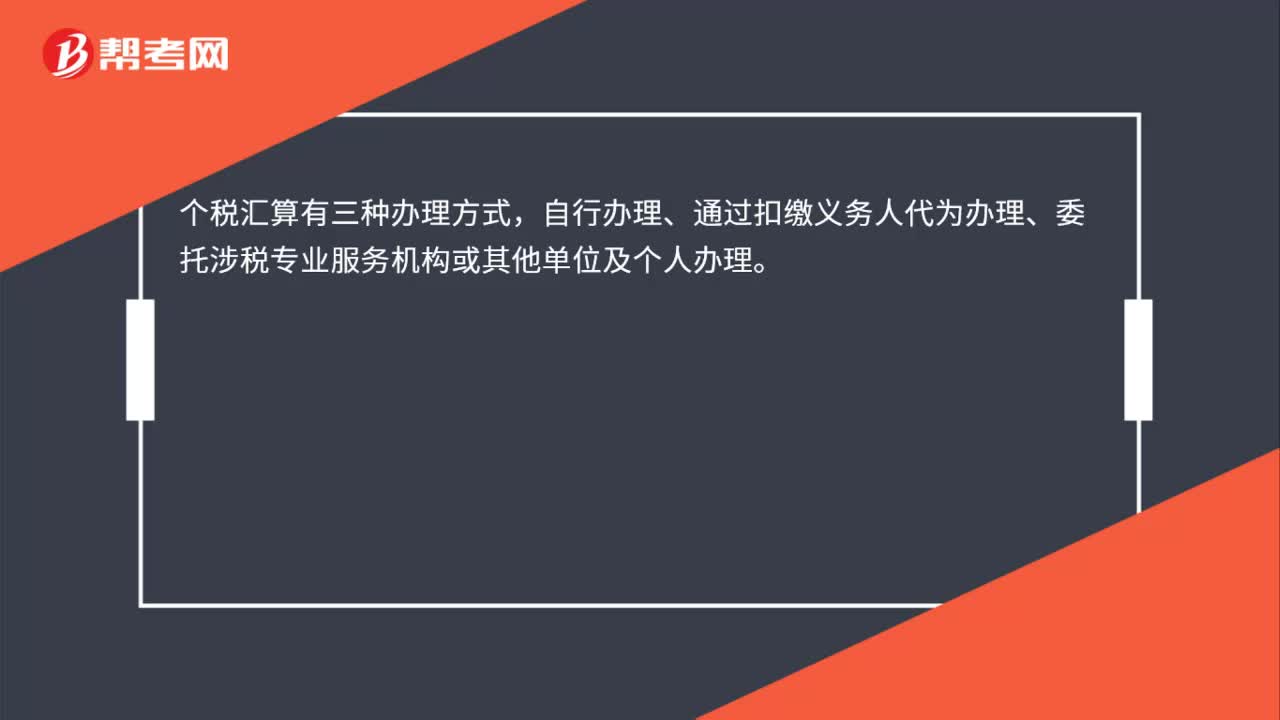

個稅匯算清繳的方式有哪些?

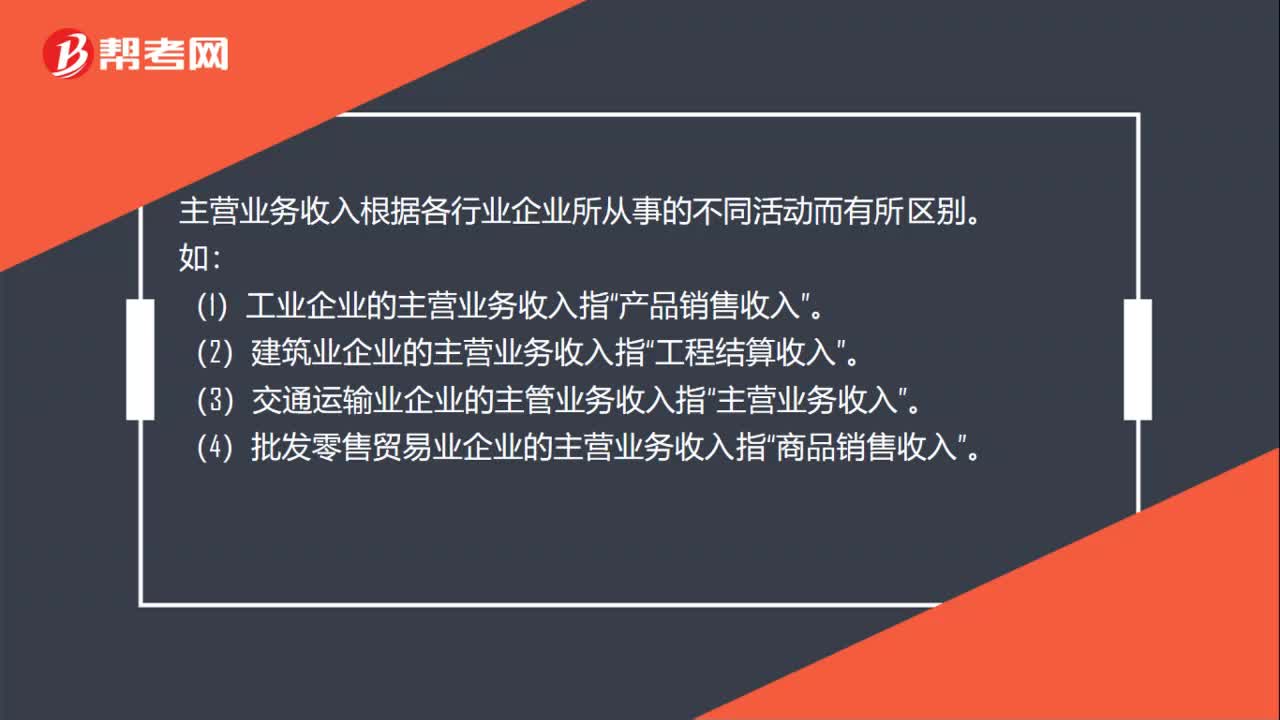

主營業(yè)務(wù)收入會根據(jù)各行業(yè)企業(yè)所從事的不同活動而有所區(qū)別嗎?

不同會計核算賬務(wù)處理的區(qū)別是什么?

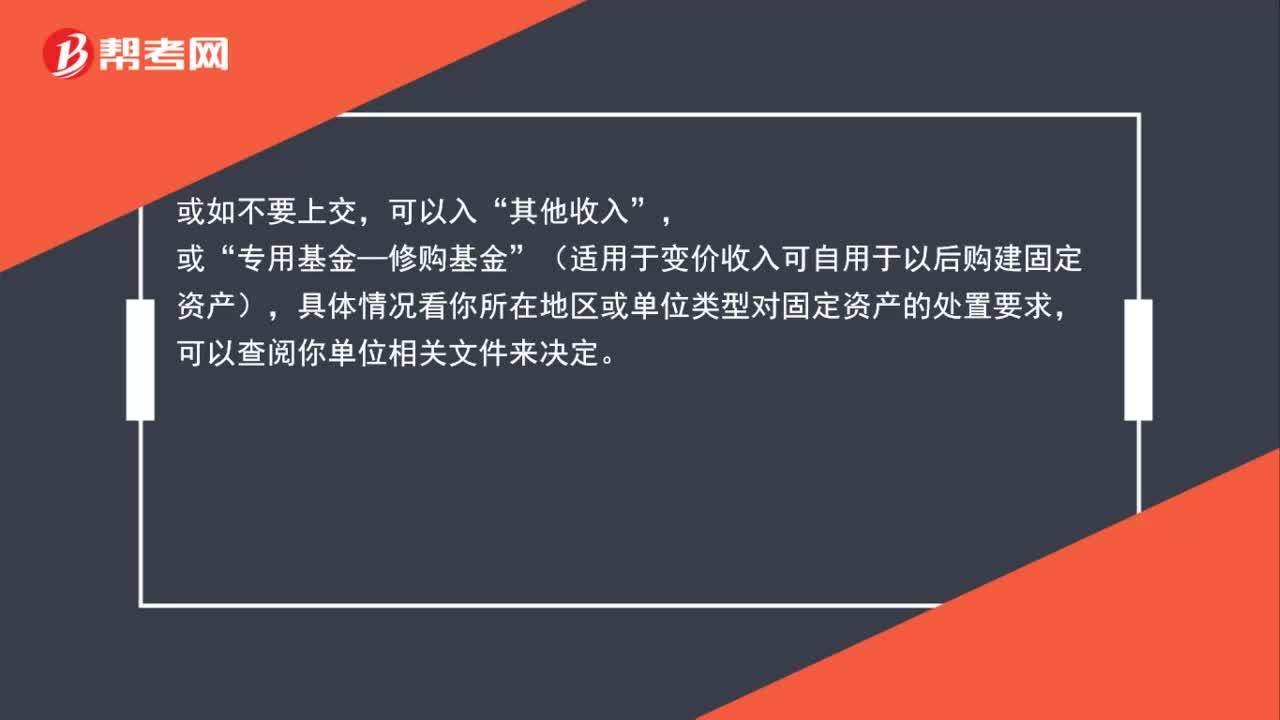

事業(yè)單位固定資產(chǎn)清理賬務(wù)處理怎么做?

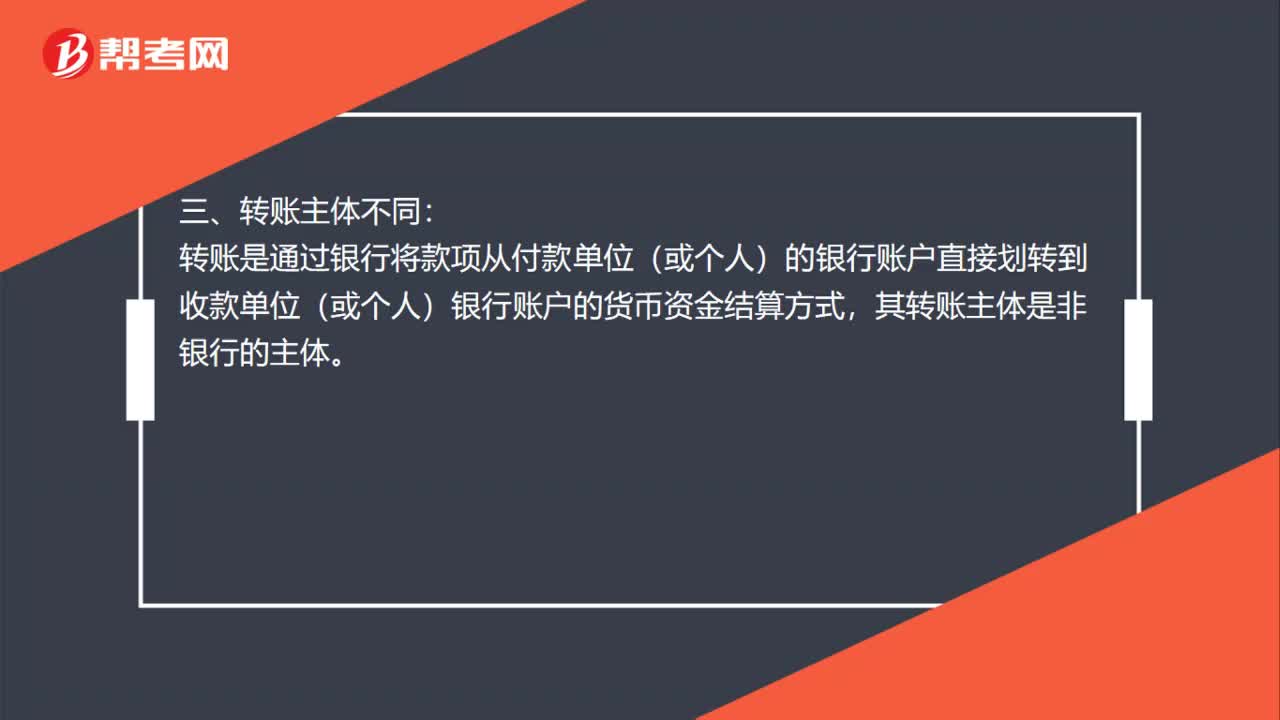

匯兌與轉(zhuǎn)賬的區(qū)別有哪些?

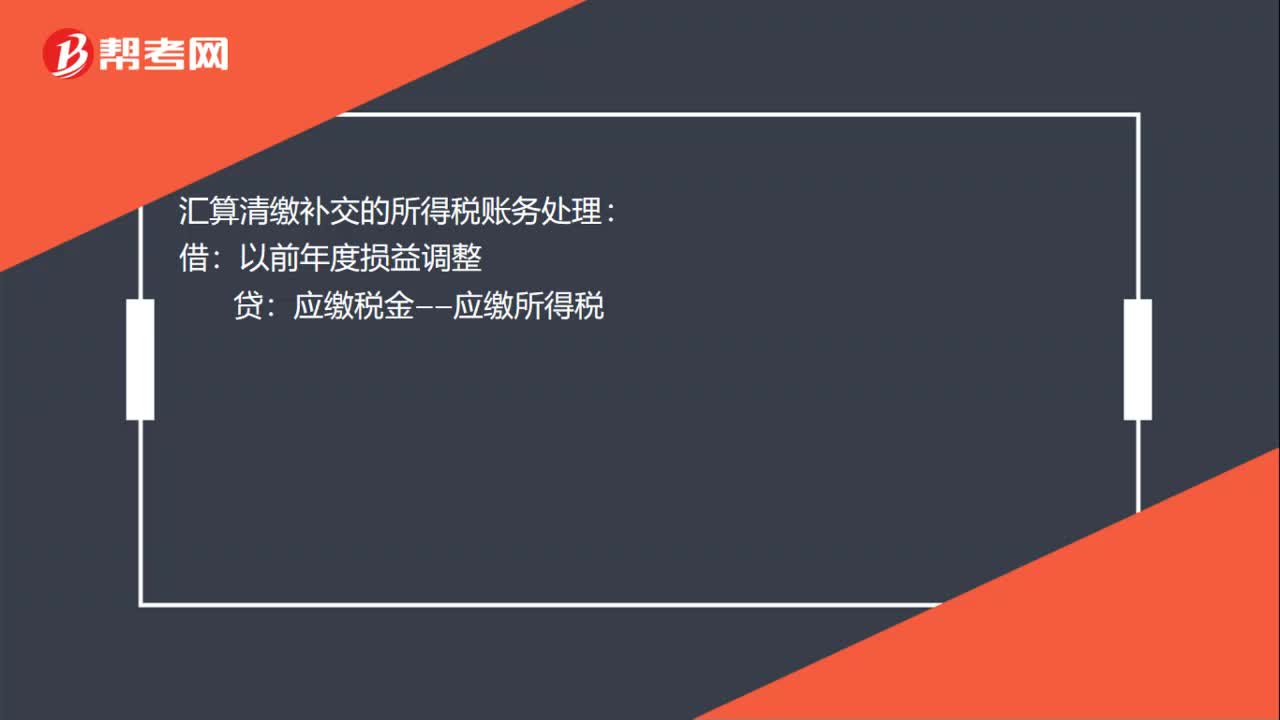

匯算清繳補交的所得稅賬務(wù)處理怎么做?

企業(yè)所得稅匯算清繳總分機構(gòu)需要報送哪些報表?

00:40

00:40

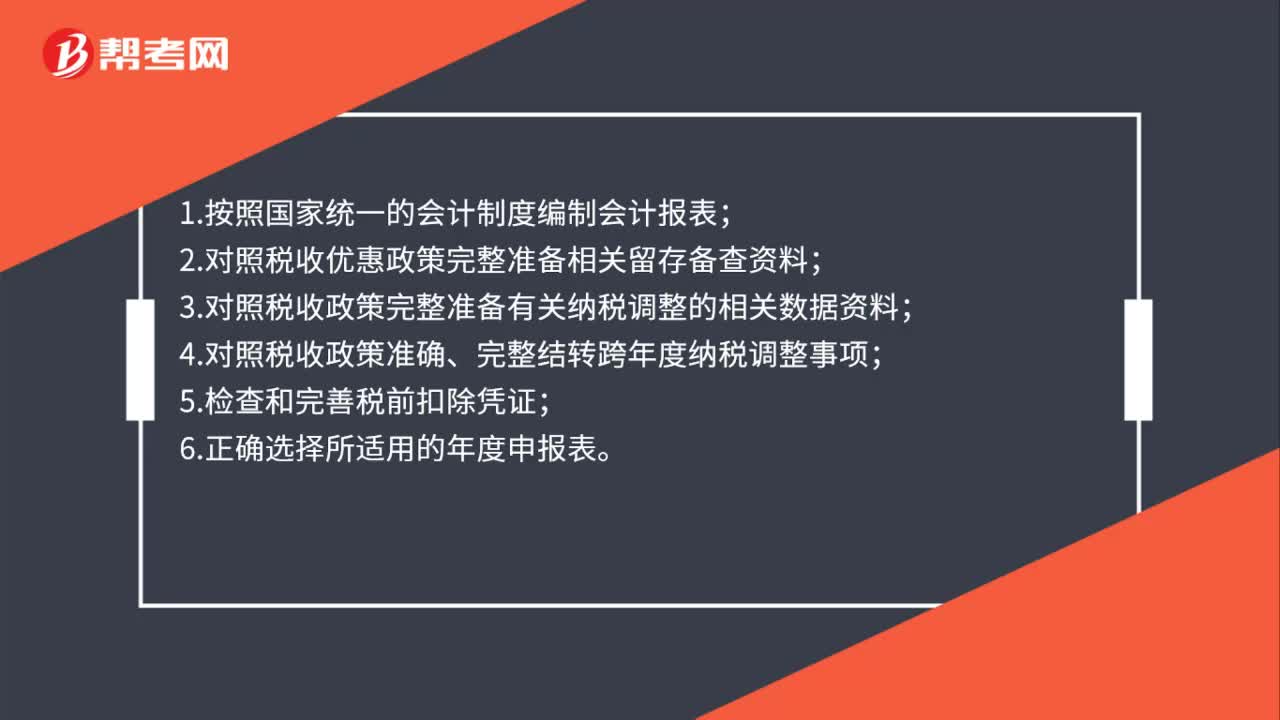

企業(yè)所得稅匯算清繳需要注意哪些問題?:企業(yè)所得稅匯算清繳需要注意哪些問題?1.按照國家統(tǒng)一的會計制度編制會計報表;2.對照稅收優(yōu)惠政策完整準備相關(guān)留存?zhèn)洳橘Y料;3.對照稅收政策完整準備有關(guān)納稅調(diào)整的相關(guān)數(shù)據(jù)資料;4.對照稅收政策準確、完整結(jié)轉(zhuǎn)跨年度納稅調(diào)整事項;5.檢查和完善稅前扣除憑證;6.正確選擇所適用的年度申報表。

00:34

00:34

企業(yè)所得稅預(yù)繳和匯算清繳享受小型微利企業(yè)優(yōu)惠,需要辦理備案手續(xù)嗎?:企業(yè)所得稅預(yù)繳和匯算清繳享受小型微利企業(yè)優(yōu)惠,需要辦理備案手續(xù)嗎?根據(jù)《國家稅務(wù)總局關(guān)于實施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號)第五條規(guī)定:小型微利企業(yè)在預(yù)繳和匯算清繳企業(yè)所得稅時,通過填寫納稅申報表相關(guān)內(nèi)容,即可享受小型微利企業(yè)所得稅減免政策。

01:19

01:19

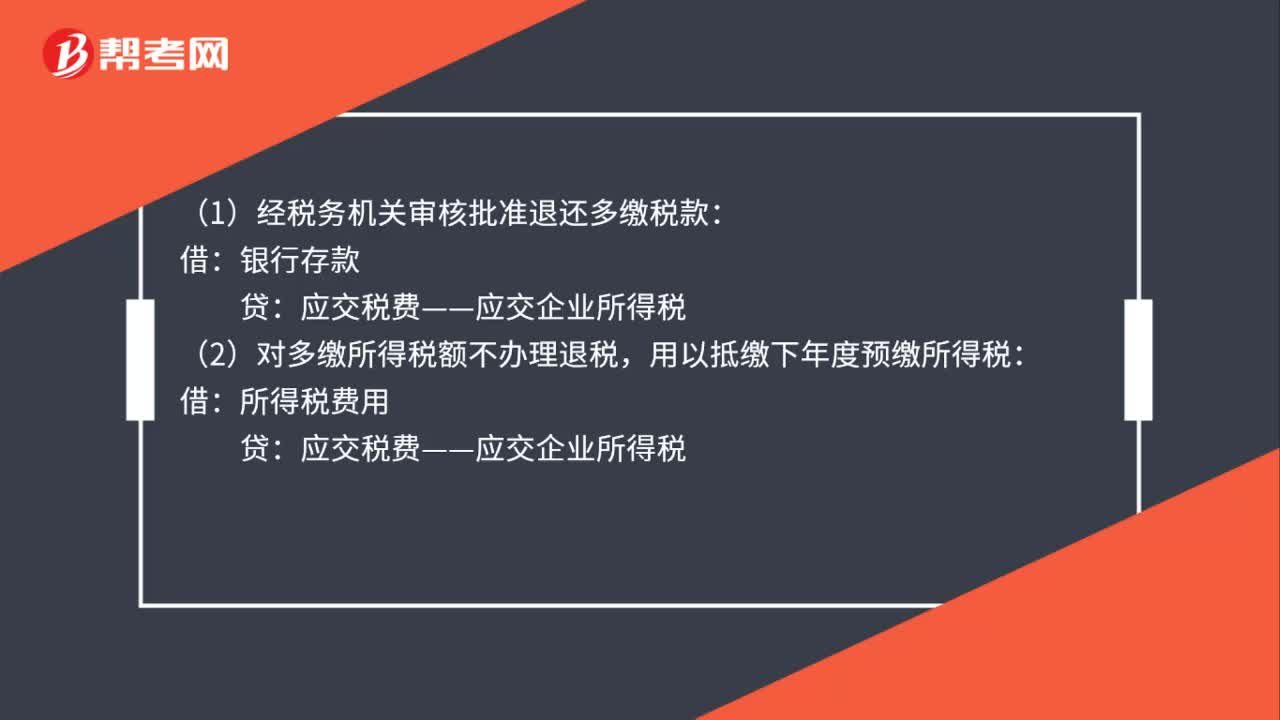

匯算清繳差異的賬務(wù)處理是什么?:匯算清繳差異的賬務(wù)處理是什么?一、預(yù)繳稅額多繳了,全年應(yīng)納所得稅額少于已預(yù)繳稅額,全年應(yīng)納所得稅額少于已預(yù)繳稅額:應(yīng)交稅費——應(yīng)交企業(yè)所得稅,所得稅費用:2、多預(yù)繳稅額兩種情況處理:退稅或者抵稅:(1)經(jīng)稅務(wù)機關(guān)審核批準退還多繳稅款,銀行存款:(2)對多繳所得稅額不辦理退稅:用以抵繳下年度預(yù)繳所得稅:1.匯算清繳后補繳企業(yè)所得稅所得稅費用2.繳納企業(yè)所得稅時應(yīng)交稅費——應(yīng)交企業(yè)所得稅貸銀行存款

00:45

00:45

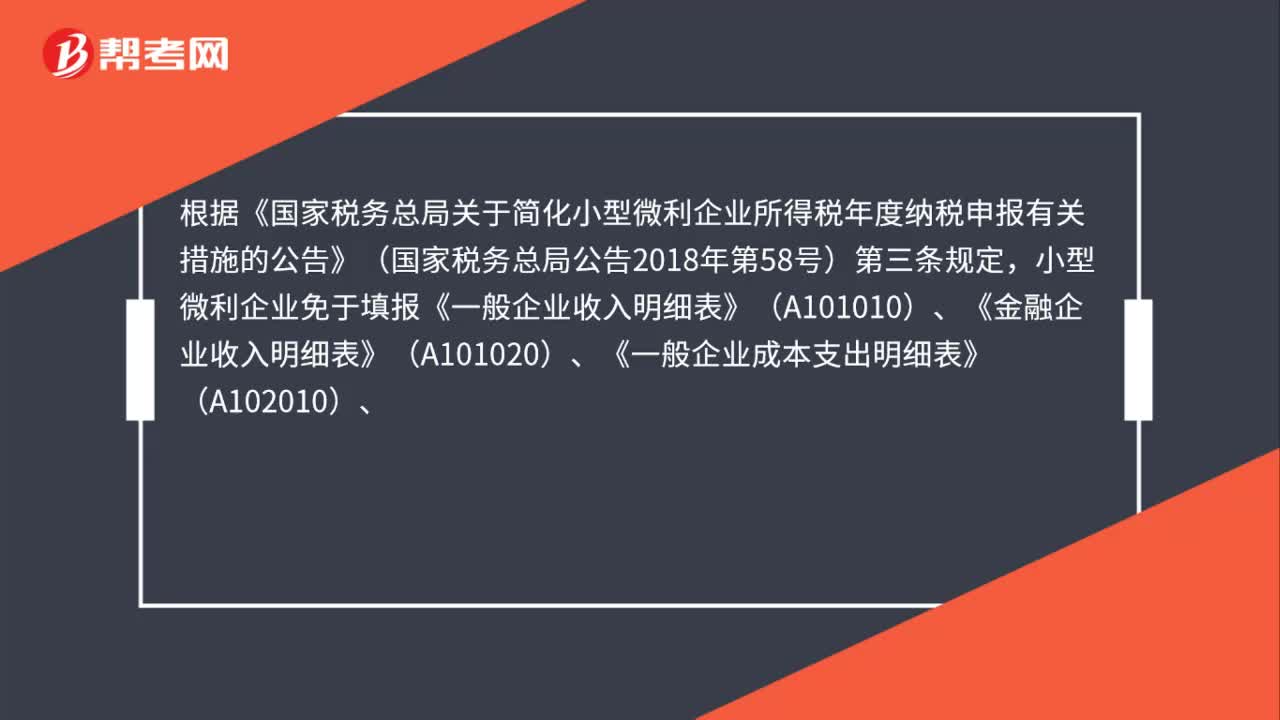

小型微利企業(yè)匯算清繳,有哪些免填表?:小型微利企業(yè)匯算清繳,根據(jù)《國家稅務(wù)總局關(guān)于簡化小型微利企業(yè)所得稅年度納稅申報有關(guān)措施的公告》(國家稅務(wù)總局公告2018年第58號)第三條規(guī)定,小型微利企業(yè)免于填報《一般企業(yè)收入明細表》(A101010)、《金融企業(yè)收入明細表》(A101020)、《一般企業(yè)成本支出明細表》(A102010)、。

01:43

01:43

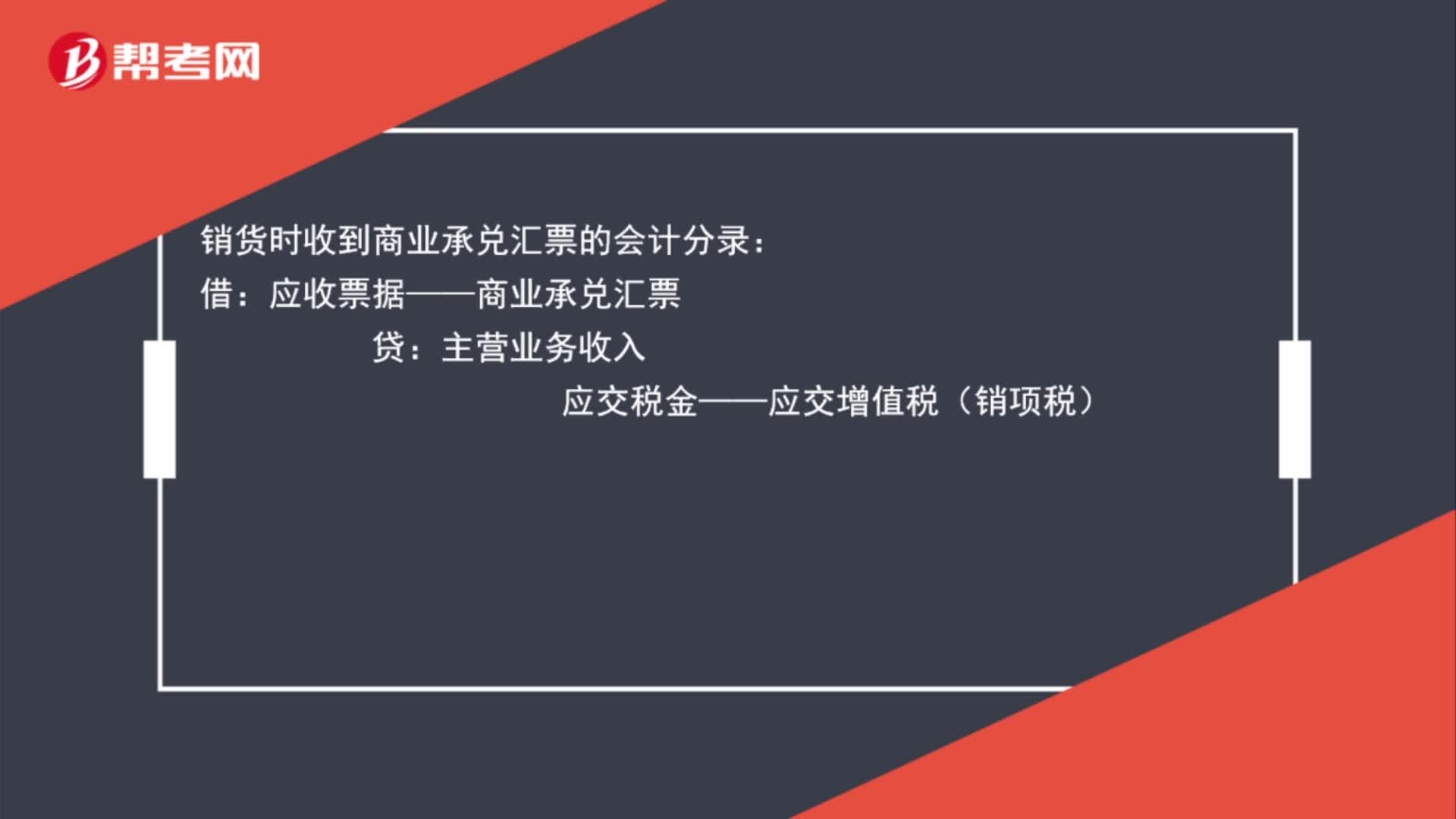

商業(yè)承兌匯票賬務(wù)怎么處理?:商業(yè)承兌匯票賬務(wù)怎么處理?購貨時支付商業(yè)承兌匯票的會計分錄:原材料:應(yīng)交稅金——應(yīng)交增值稅(進項稅):應(yīng)付票據(jù)——商業(yè)承兌匯票:銷貨時收到商業(yè)承兌匯票的會計分錄:應(yīng)收票據(jù)——商業(yè)承兌匯票:主營業(yè)務(wù)收入:應(yīng)交稅金——應(yīng)交增值稅(銷項稅):商業(yè)承兌匯票貼現(xiàn)的會計分錄財務(wù)費用應(yīng)收票據(jù)商業(yè)承兌匯票到期收到對方付款的會計分錄借銀行存款貸應(yīng)收票據(jù)

01:51

01:51

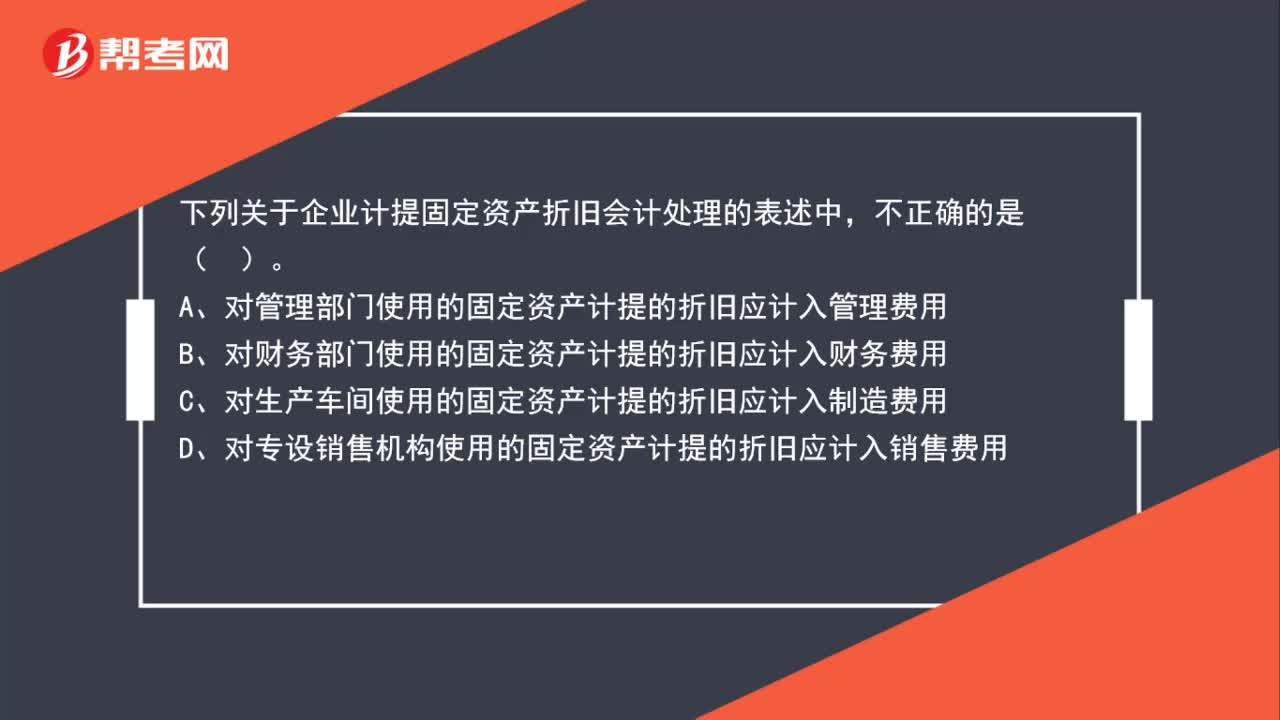

不同用途固定資產(chǎn)計提折舊的賬務(wù)處理有何不同?:不同用途固定資產(chǎn)計提折舊的賬務(wù)處理有何不同?1. 管理部門、財務(wù)部門使用的固定資產(chǎn)計提的折舊應(yīng)計入管理費用;2. 生產(chǎn)車間使用的固定資產(chǎn)計提的折舊應(yīng)計入制造費用;3. 專設(shè)銷售機構(gòu)使用的固定資產(chǎn)計提的折舊應(yīng)計入銷售費用;4. 用于工程建設(shè)的固定資產(chǎn)計提的折舊應(yīng)計入在建工程;5. 用于經(jīng)營出租的固定資產(chǎn)計提的折舊應(yīng)計入其他業(yè)務(wù)成本。

01:38

01:38

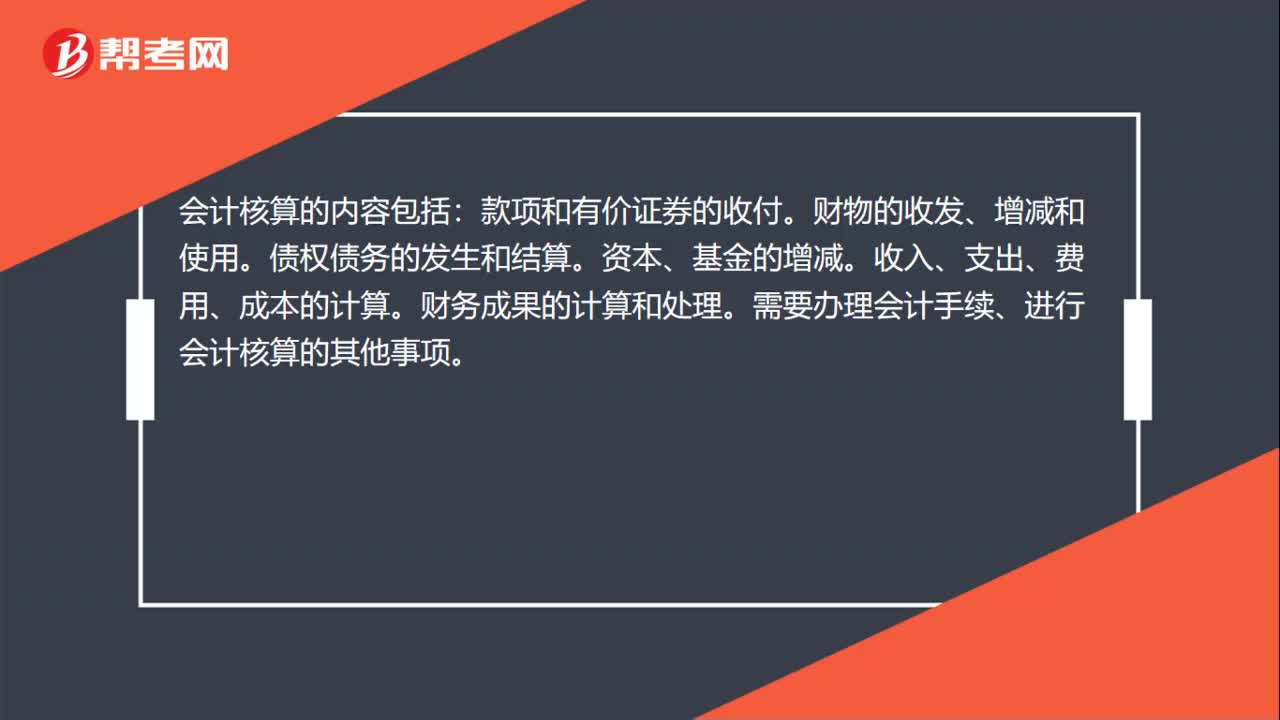

不同會計核算賬務(wù)處理的區(qū)別是什么?:不同會計核算賬務(wù)處理的區(qū)別是什么?不同會計核算賬務(wù)處理的區(qū)別在于登記總賬的依據(jù)不同。會計核算形式是指會計憑證、會計賬簿、會計報表相結(jié)合的方式。記賬憑證賬務(wù)處理程序、匯總記賬憑證賬務(wù)處理程序、科目匯總表賬務(wù)處理程序。財務(wù)成果的計算和處理。需要辦理會計手續(xù)、進行會計核算的其他事項。

00:26

00:26

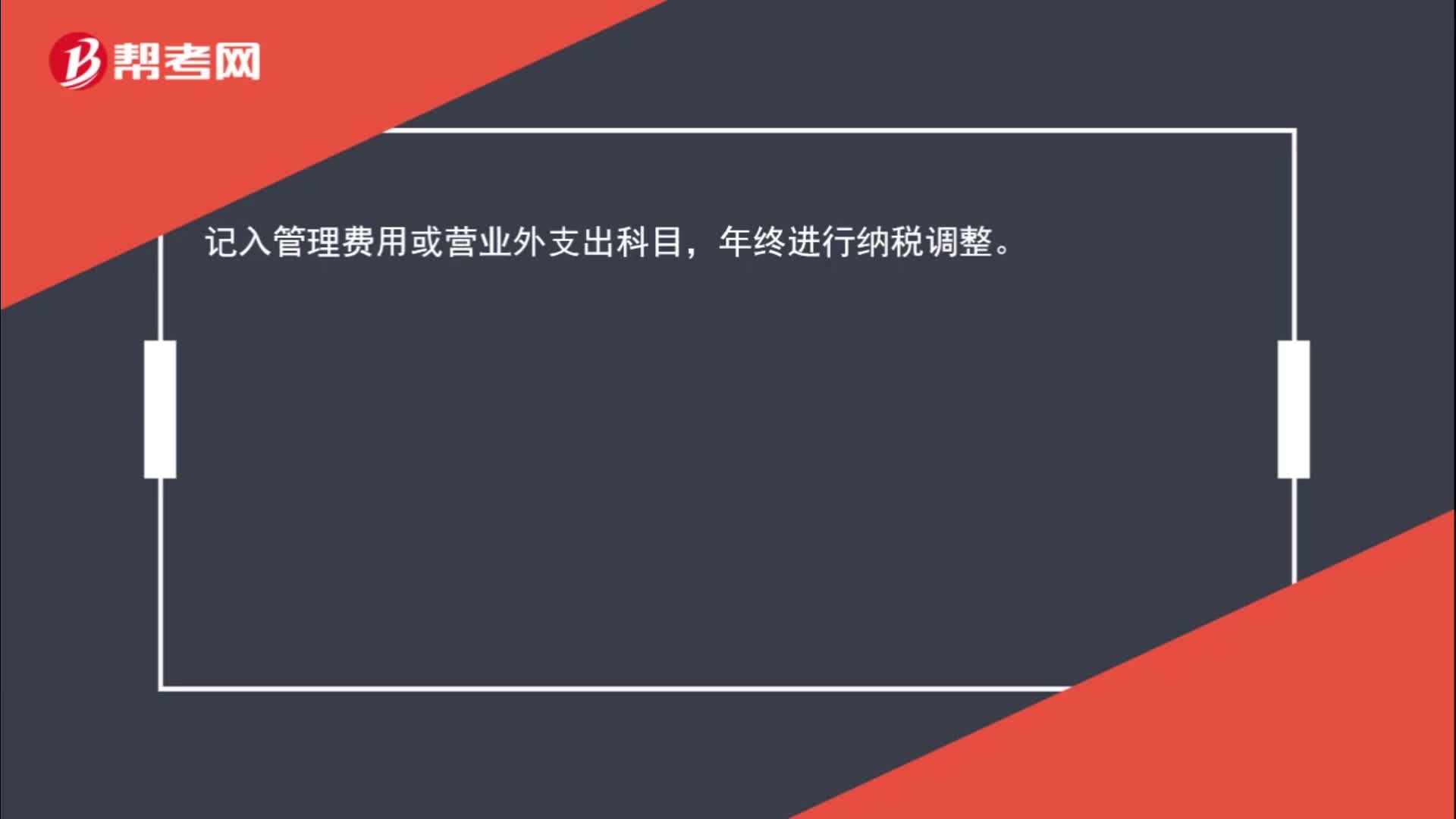

企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?:企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務(wù)怎么處理?記入管理費用或營業(yè)外支出科目,年終進行納稅調(diào)整。

02:07

02:07

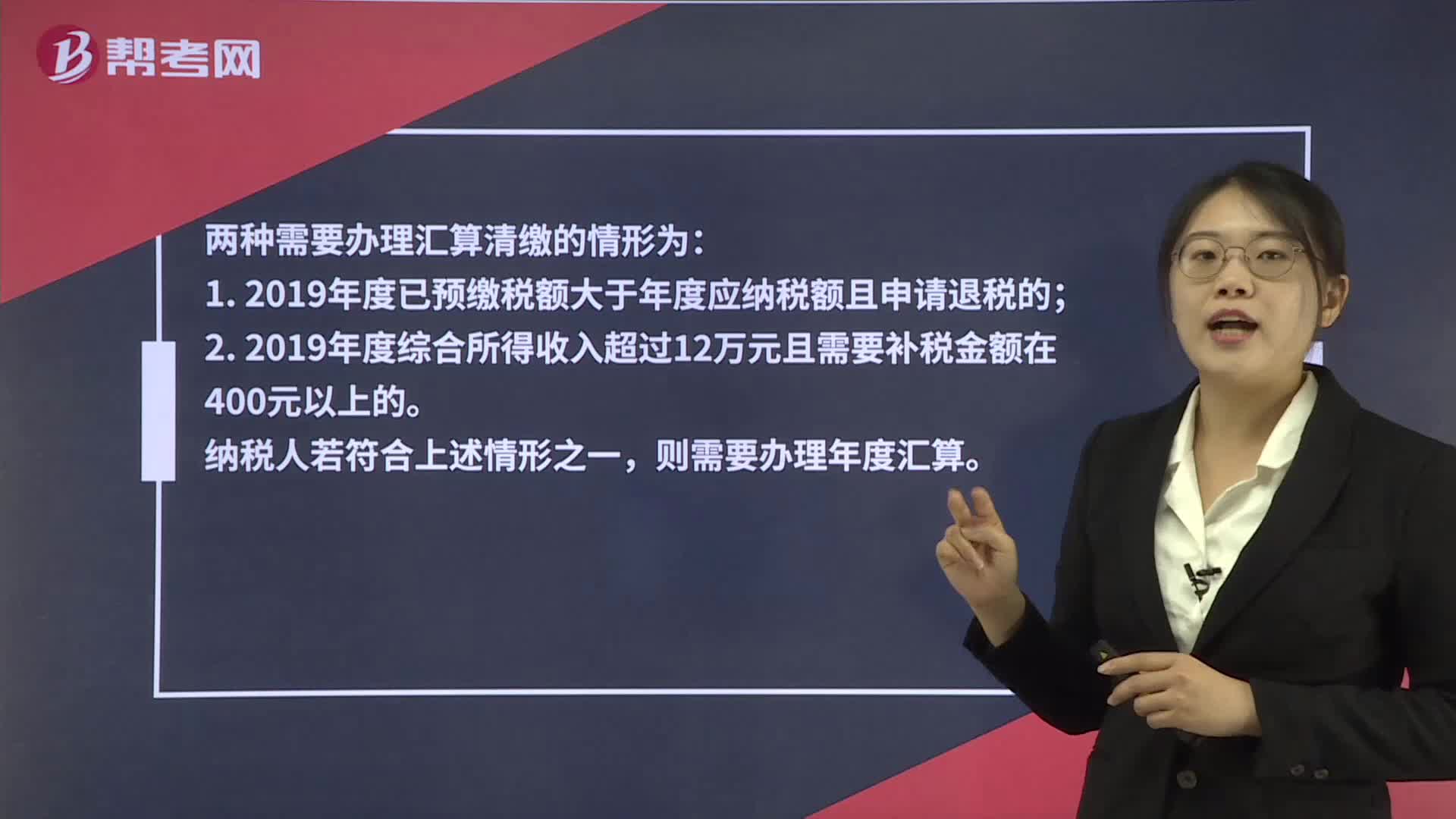

個稅匯算清繳什么情況下不需要辦理?:個稅匯算清繳什么情況下不需要辦理?兩種需要辦理匯算清繳的情形為:1. 2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的;2. 2019年度綜合所得收入超過12萬元且需要補稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無需進行個稅的匯算清繳工作。不管是否需要補繳稅款,都不需要匯算清繳個稅。納稅人年度匯算需補稅金額不超過400元的,納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致。

03:30

03:30

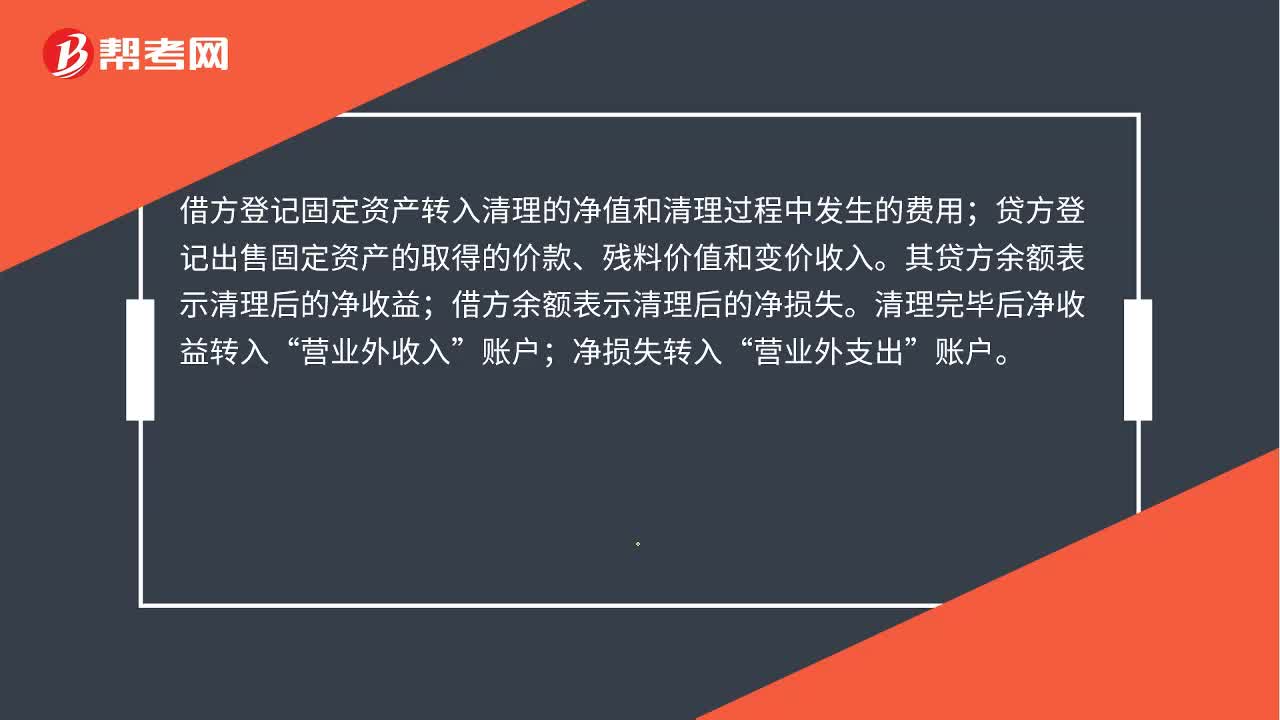

固定資產(chǎn)清理賬務(wù)處理是什么?:用來核算企業(yè)因出售、報廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費用。貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入;其貸方余額表示清理后的凈收益。借方余額表示清理后的凈損失;固定資產(chǎn)清理賬務(wù)處理。(1)出售、報廢和毀損的固定資產(chǎn)轉(zhuǎn)入清理時,固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)帳面價值):固定資產(chǎn)減值準備:

01:20

01:20

不同記賬憑證有什么區(qū)別?:(1)專用記賬憑證是指分類反映經(jīng)濟業(yè)務(wù)的記賬憑證。(2)通用記賬憑證是指用來反映所有經(jīng)濟業(yè)務(wù)的記賬憑證。(3)單式記賬憑證是指每一張記賬憑證只填列經(jīng)濟業(yè)務(wù)事項所涉及的一個會計科目及其金額的記賬憑證。(4)復(fù)式記賬憑證是指將每一筆經(jīng)濟業(yè)務(wù)事項所涉及的全部會計科目及其發(fā)生額均在同一張記賬憑證中反映的一種憑證。用來記錄現(xiàn)金和銀行存款收入業(yè)務(wù)的記賬憑證。

00:44

00:44

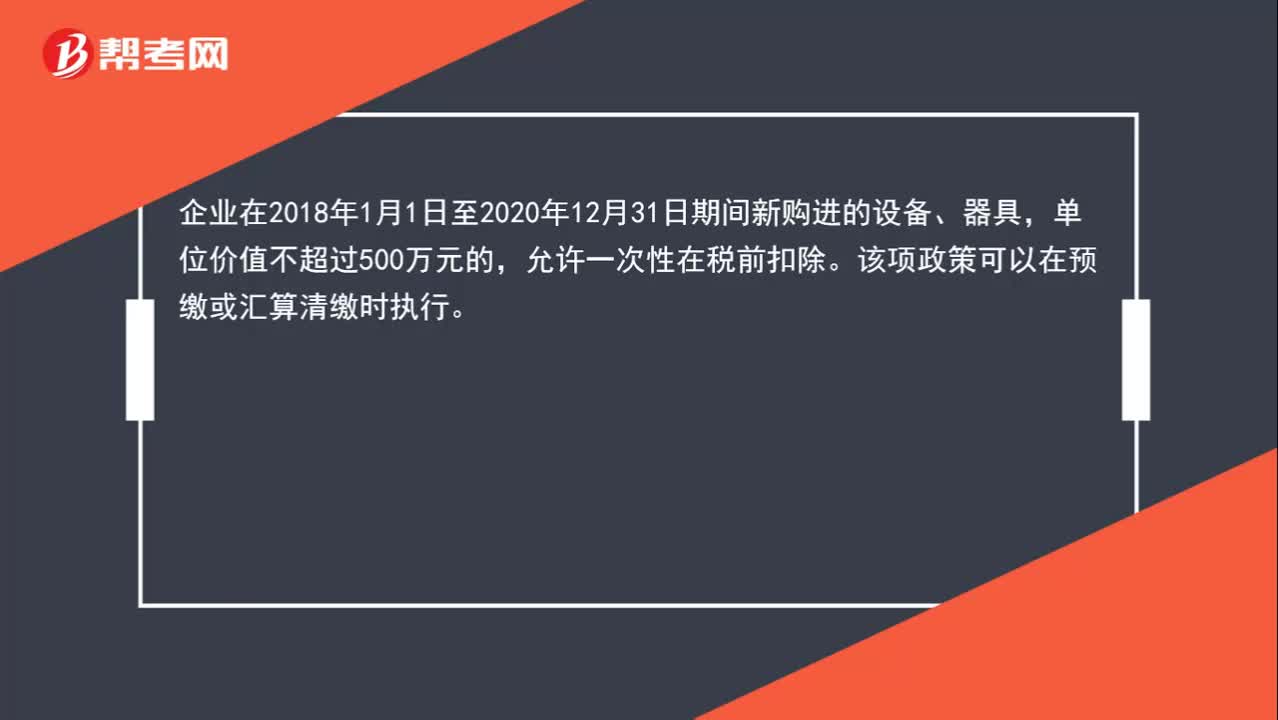

企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?:企業(yè)所得稅匯算清繳時,500萬以下的固定資產(chǎn)是否可以一次性扣除?企業(yè)在2018年1月1日至2020年12月31日期間新購進的設(shè)備、器具,單位價值不超過500萬元的,允許一次性在稅前扣除。該項政策可以在預(yù)繳或匯算清繳時執(zhí)行。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日