下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:17

01:17戰(zhàn)略的基本特征有哪些?:企業(yè)戰(zhàn)略的特征有全局性與復雜性、穩(wěn)定性與動態(tài)性、收益性與風險性。企業(yè)戰(zhàn)略是根據(jù)企業(yè)總體發(fā)展的需要而制定的,因而是一種總體決策。戰(zhàn)略的制定、實施和評價都是一個復雜的系統(tǒng)工程。穩(wěn)定性與動態(tài)性。企業(yè)戰(zhàn)略制定的著眼點在未來而不是目前,需要考慮長遠的效益,企業(yè)戰(zhàn)略實施過程具有較強的穩(wěn)定性。如果企業(yè)內(nèi)外部環(huán)境發(fā)生較大的變化,企業(yè)戰(zhàn)略必須能夠隨之修改,戰(zhàn)略又具有動態(tài)性的特點。

07:40

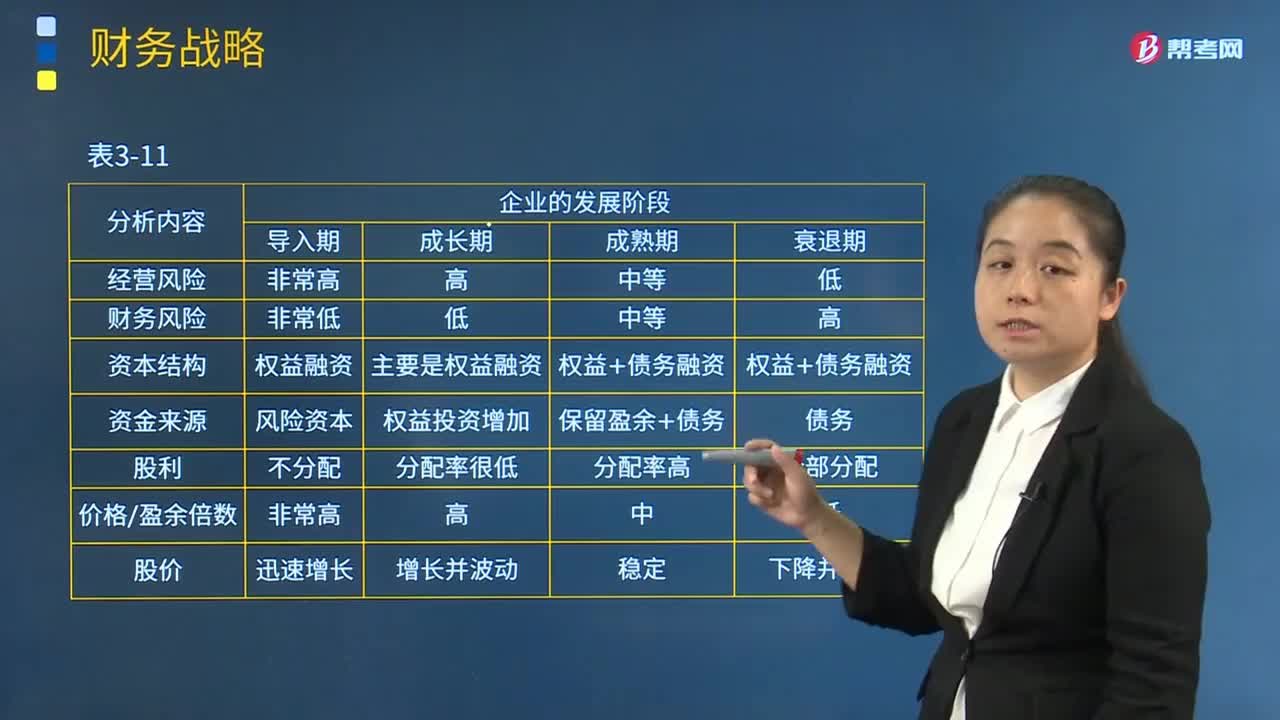

07:40企業(yè)發(fā)展各階段特征是什么?:企業(yè)發(fā)展各階段特征是什么?企業(yè)發(fā)展是指企業(yè)面對未來未知環(huán)境的適應,使企業(yè)得以進一步運行,實現(xiàn)企業(yè)目標。1.導入期:非常高:權益融資:風險資本:股利:非常高:股價:迅速增長:經(jīng)營風險:主要是權益融資:資金來源:權益投資增加:分配率很低:價格盈余倍數(shù):增長并波動權益+債務融資保留盈余+債務分配率高4.衰退期經(jīng)營風險財務風險資本結構權益+債務融資資金來源債務股利全部分配價格盈余倍數(shù)股價下降并波動

04:01

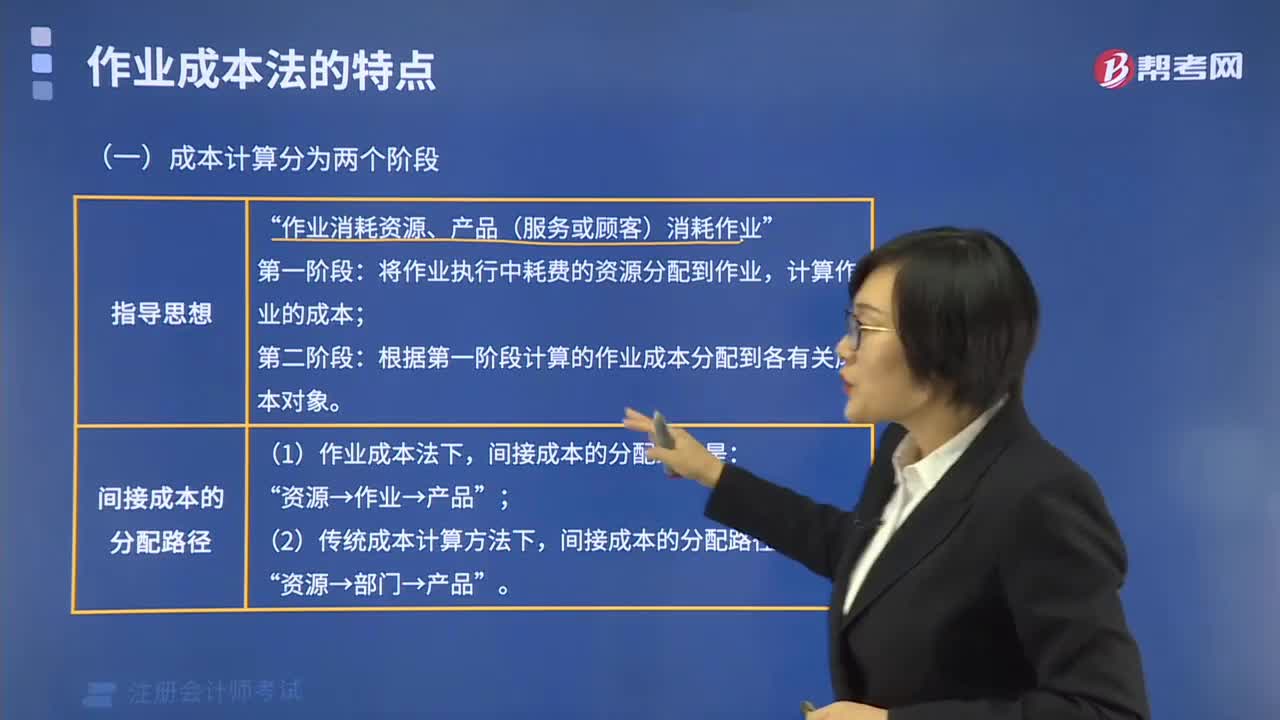

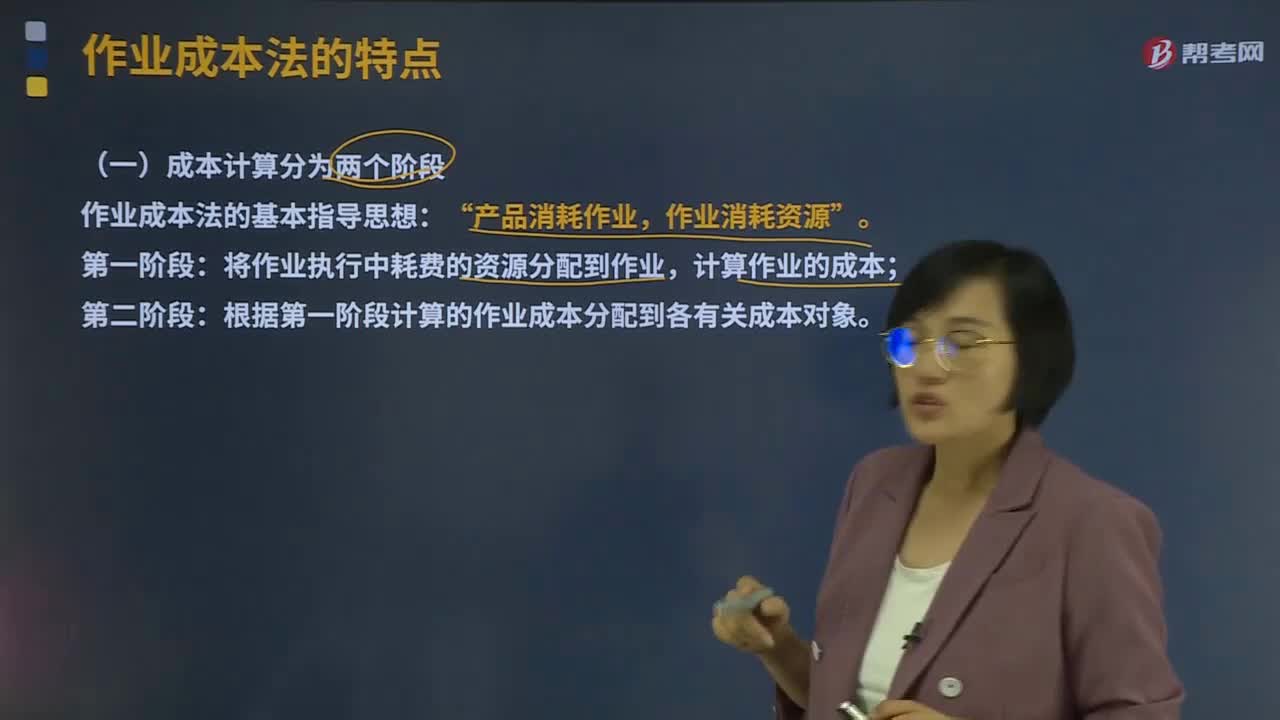

04:01成本計算的兩個階段是什么?:成本計算的兩個階段是什么?作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。在計算產(chǎn)品成本時,首先按經(jīng)營活動中發(fā)生的各項作業(yè)來歸集成本,計算出作業(yè)成本;然后再按各項作業(yè)成本與成本對象之間的因果關系,將作業(yè)成本分配到成本對象,最終完成成本計算過程。作業(yè)成本法的基本指導思想:產(chǎn)品消耗作業(yè)“作業(yè)消耗資源,將作業(yè)執(zhí)行中耗費的資源分配到作業(yè)。計算作業(yè)的成本:

02:34

02:34評價樣本結果階段,注冊會計師怎樣考慮抽樣風險?:注冊會計師怎樣考慮抽樣風險?推斷的錯報是注冊會計師對總體錯報作出的最佳估計。總體中的實際錯報金額很可能超過了可容忍錯報。注冊會計師要考慮即使總體的實際錯報金額超過可容忍錯報,【提示2】非統(tǒng)計抽樣中注冊會計師運用職業(yè)判斷和經(jīng)驗考慮抽樣風險。(1)如果推斷的總體錯報遠遠低于可容忍錯報。總體實際錯報金額超過可容忍錯報的抽樣風險很低,注冊會計師通常得出總體實際錯報超過可容忍錯報的結論。

05:58

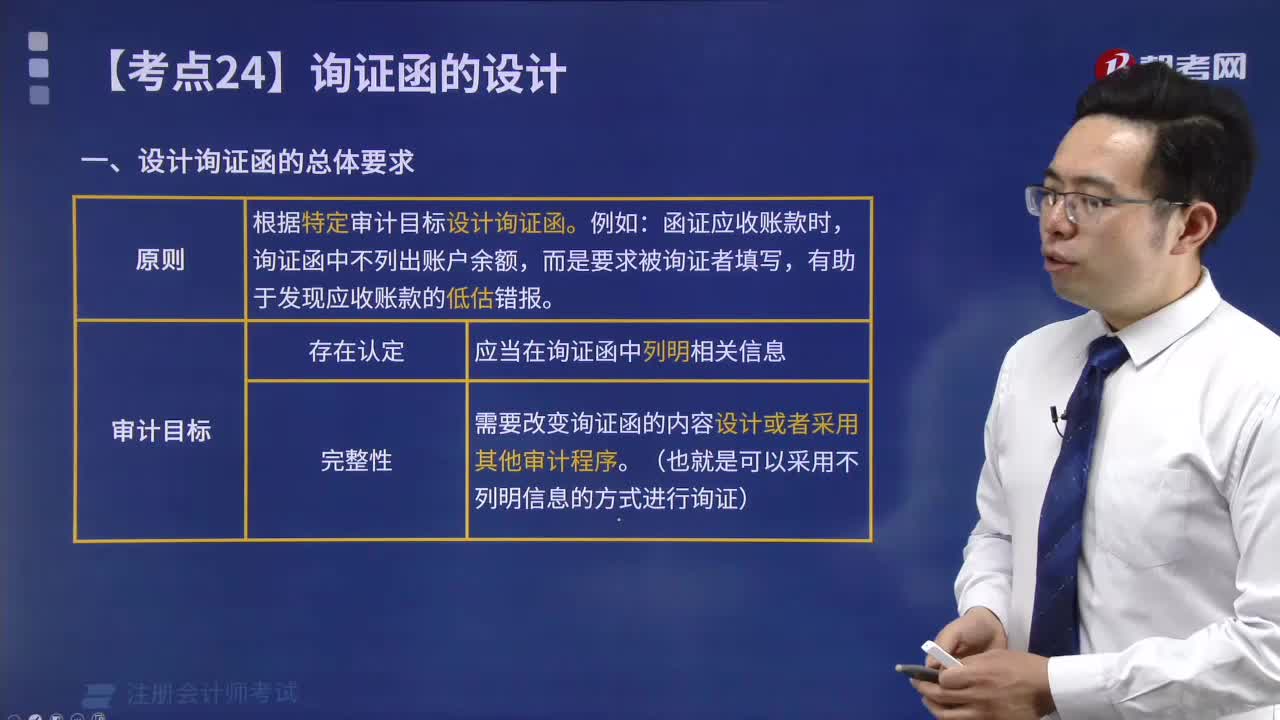

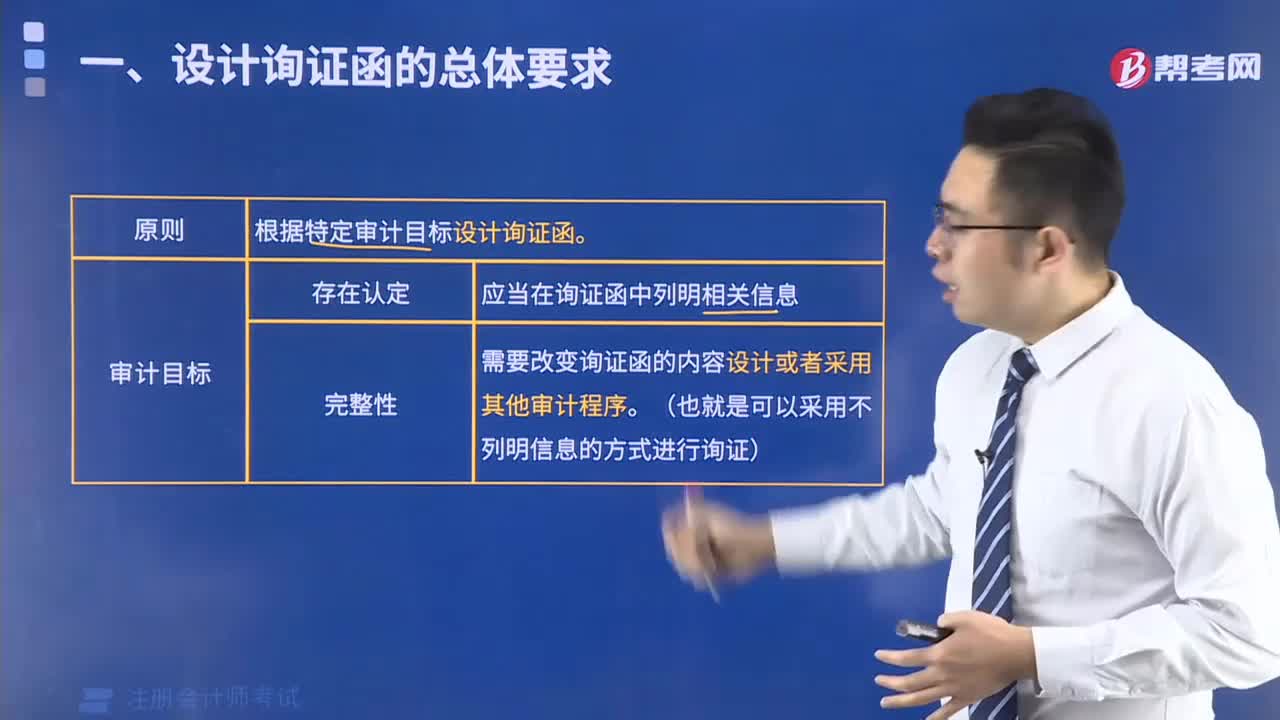

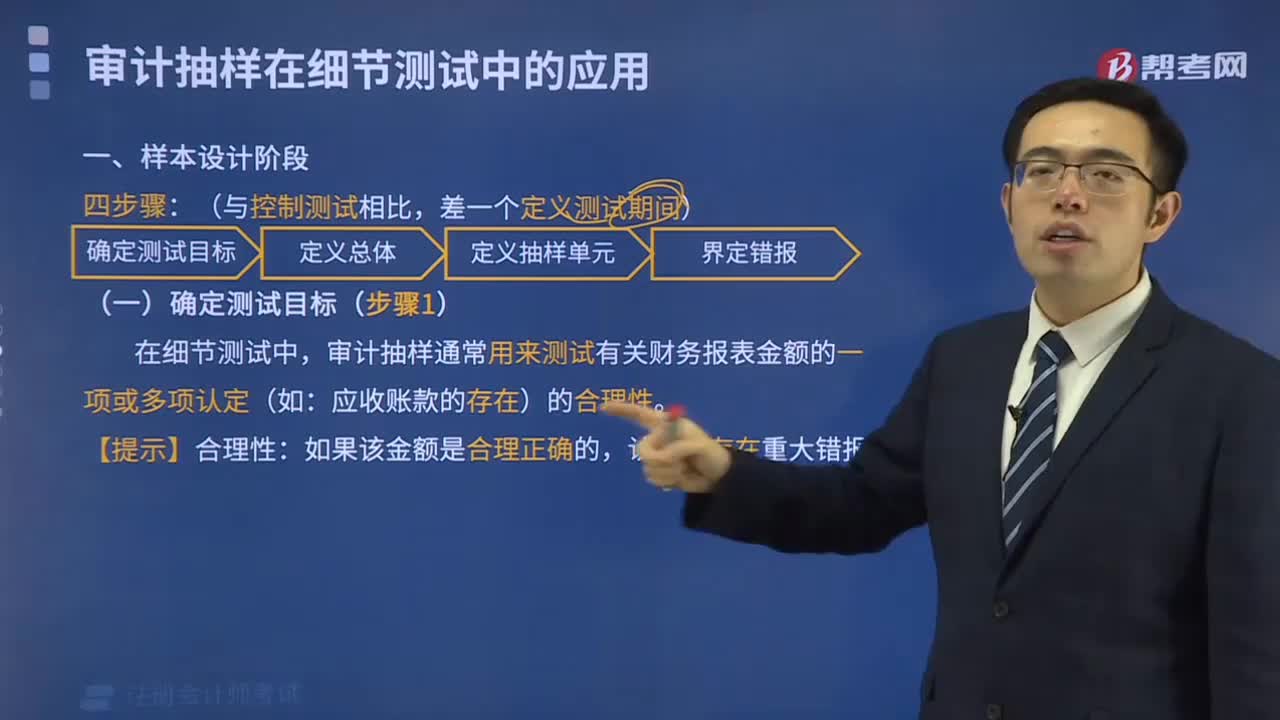

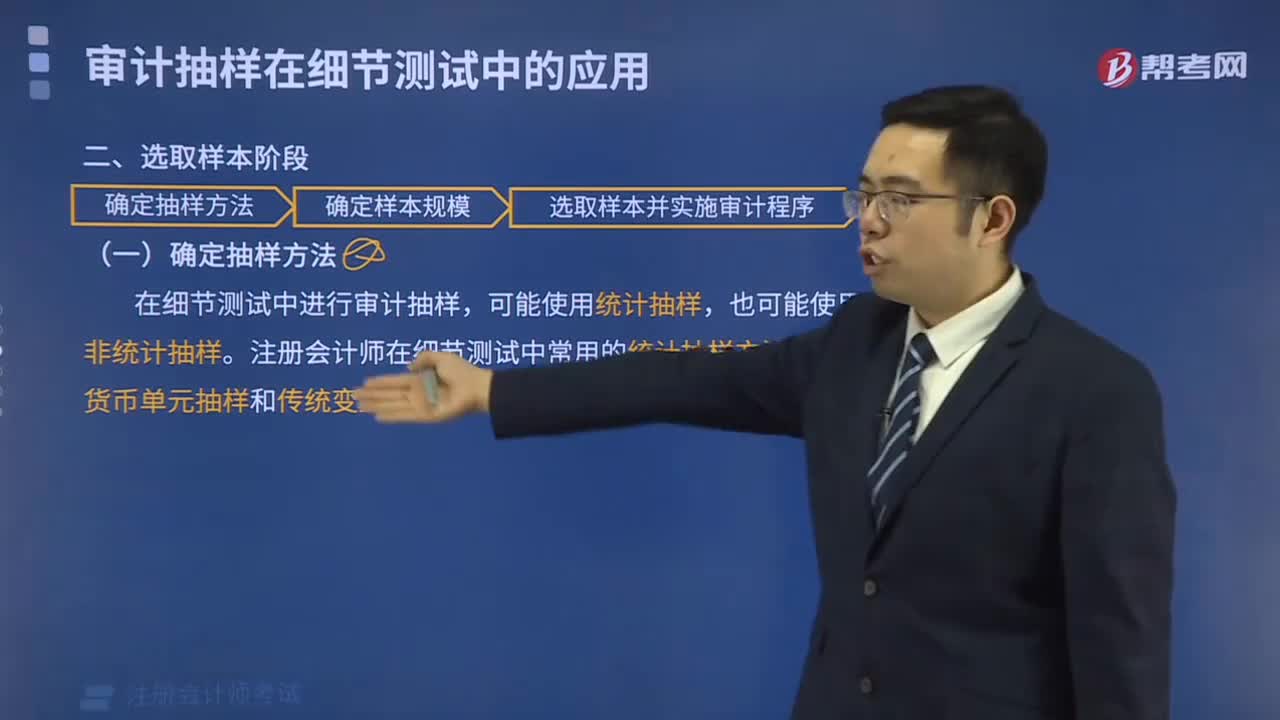

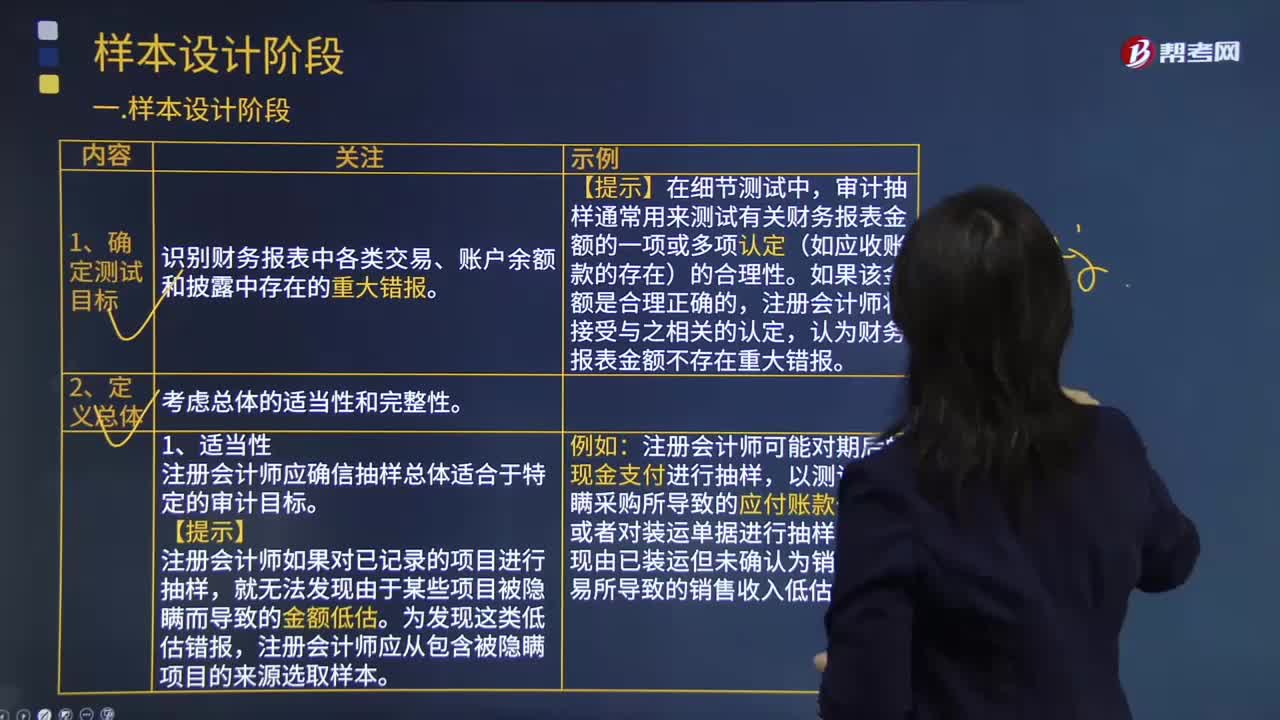

05:58審計抽樣程序中如何確定測試目標與定義總體?:審計抽樣程序中如何確定測試目標與定義總體?是指注冊會計師對某類交易或賬戶余額中低于百分之百的項目實施審計程序,審計抽樣通常用來測試有關財務報表金額的一項或多項認定(如應收賬款的存在)的合理性,注冊會計師應確信抽樣總體適合于特定的審計目標,注冊會計師如果對已記錄的項目進行抽樣:注冊會計師應從包含被隱瞞項目的來源選取樣本,注冊會計師可能對期后的現(xiàn)金支付進行抽樣。

09:12

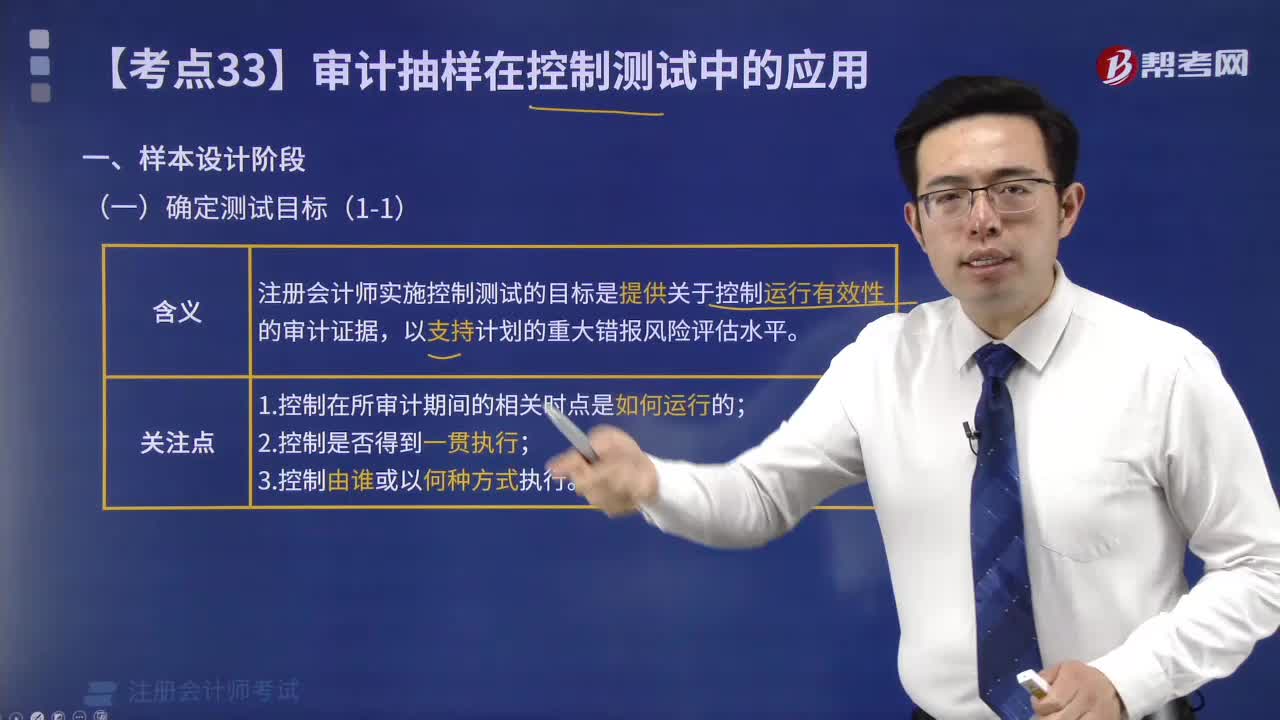

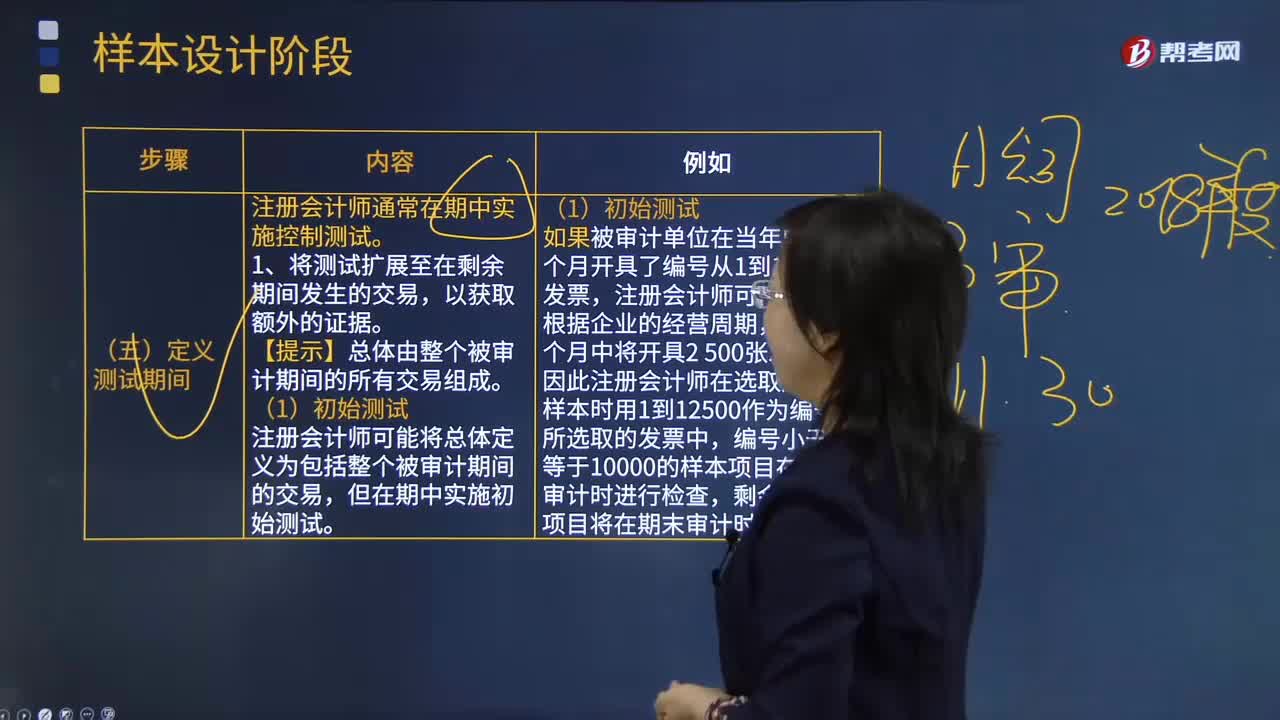

09:12樣本設計階段定義測試期間是指什么?:注冊會計師通常在期中實施控制測試。注冊會計師可能將總體定義為包括整個被審計期間的交易。編號小于或等于10000的樣本項目在期中審計時進行檢查。剩余的樣本項目將在期末審計時進行檢查,注冊會計師可能考慮上年同期的實際情況、變化趨勢以及經(jīng)營性質等因素,?注冊會計師可能高估剩余項目的數(shù)量。注冊會計師可能希望比最低樣本規(guī)模稍多選取一些項目。注冊會計師也可能低估剩余項目的數(shù)量。

03:00

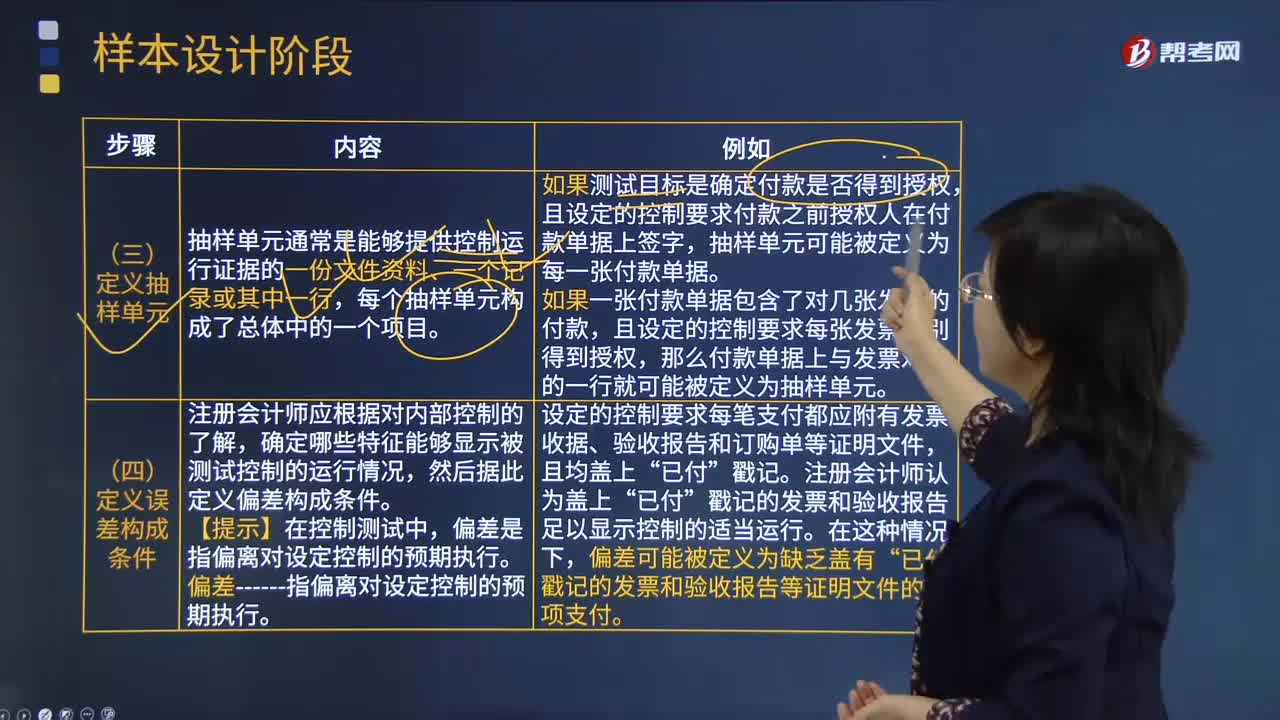

03:00樣本設計階段定義抽樣單元和定義誤差構成條件的含義分別是什么?:樣本設計階段定義抽樣單元和定義誤差構成條件的含義分別是什么?抽樣單元通常是能夠提供控制運行證據(jù)的一份文件資料、一個記錄或其中一行。如果測試目標是確定付款是否得到授權,且設定的控制要求付款之前授權人在付款單據(jù)上簽字。抽樣單元可能被定義為每一張付款單據(jù),且設定的控制要求每張發(fā)票分別得到授權。那么付款單據(jù)上與發(fā)票對應的一行就可能被定義為抽樣單元,確定哪些特征能夠顯示被測試控制的運行情況。

04:52

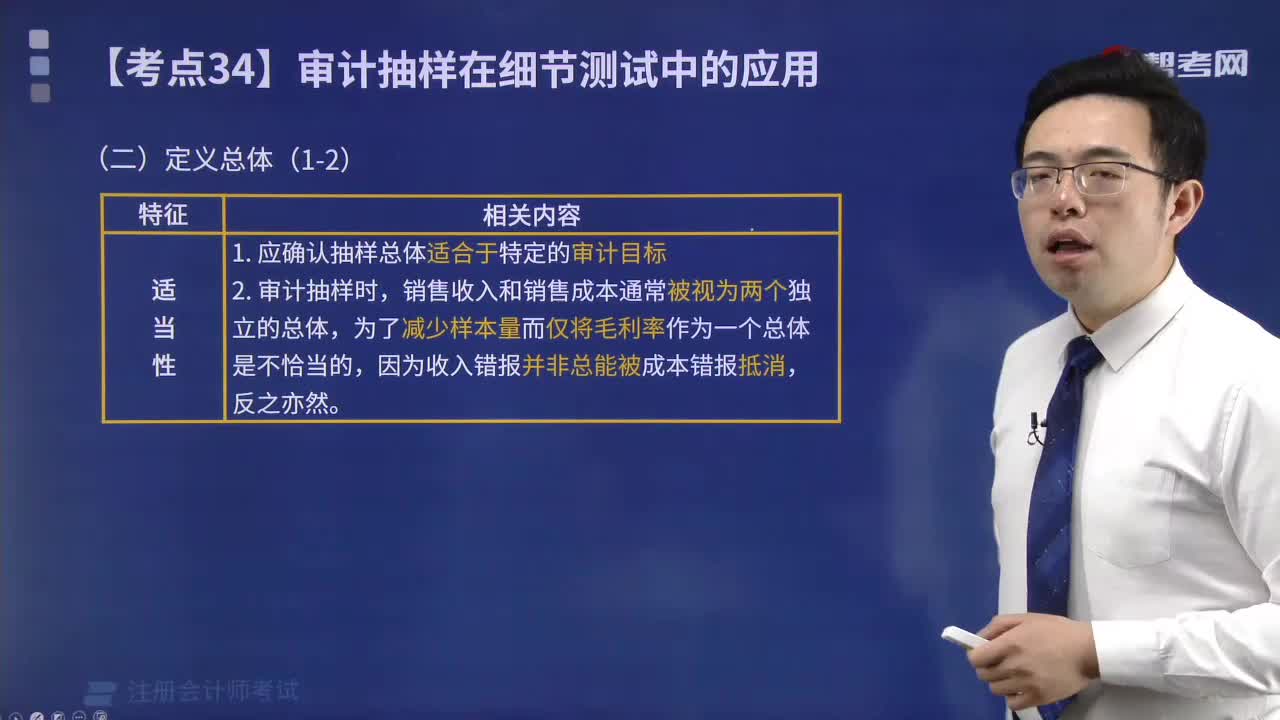

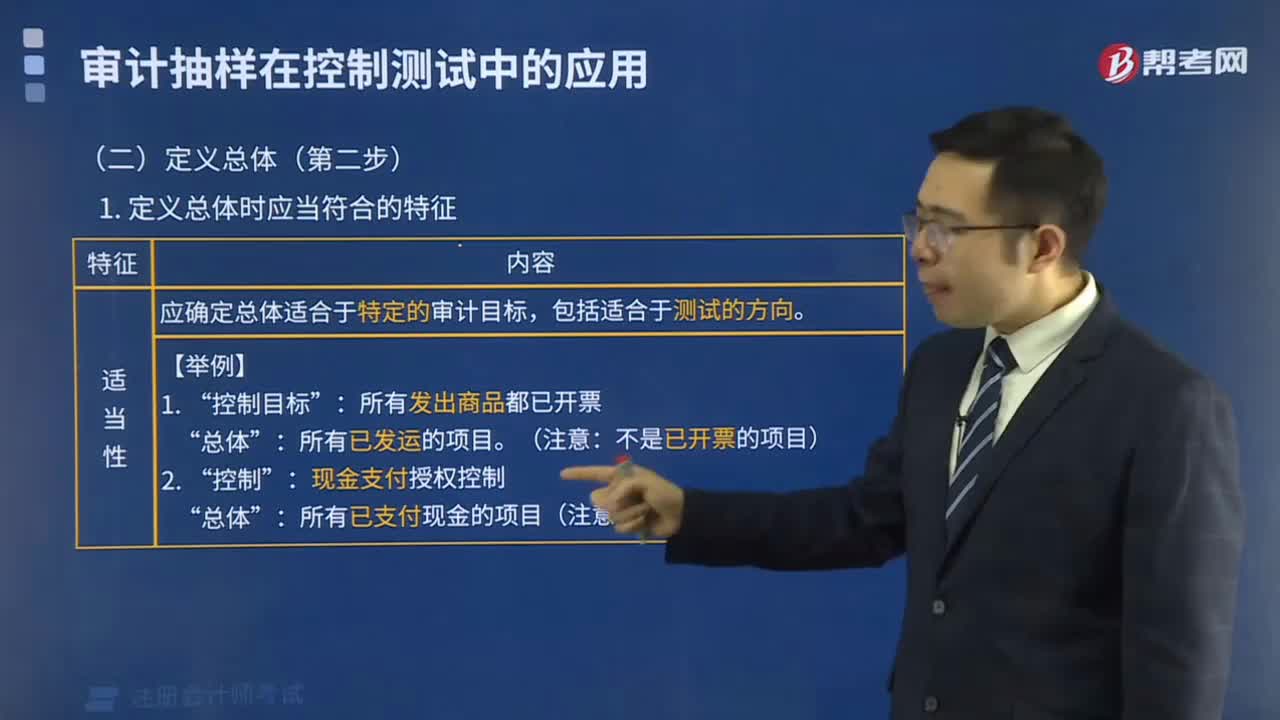

04:52樣本設計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權控制是否有效運行------如果從已得到授權的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權的項目。

04:46

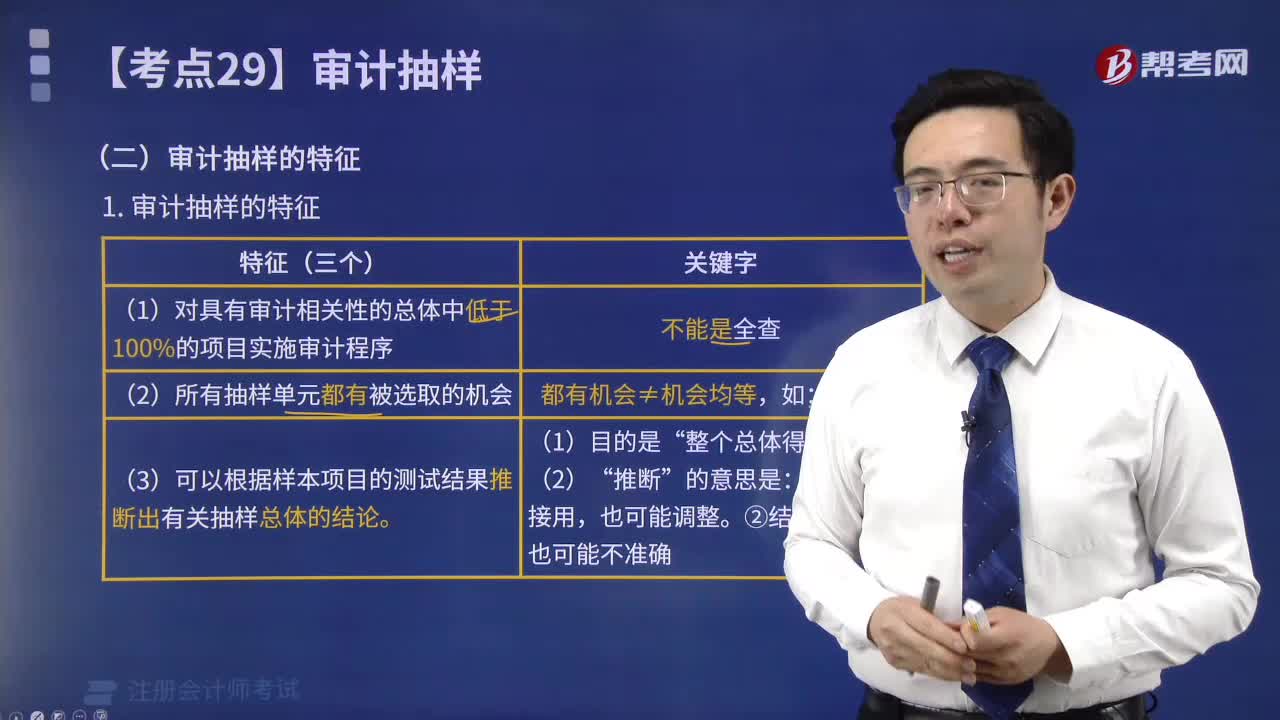

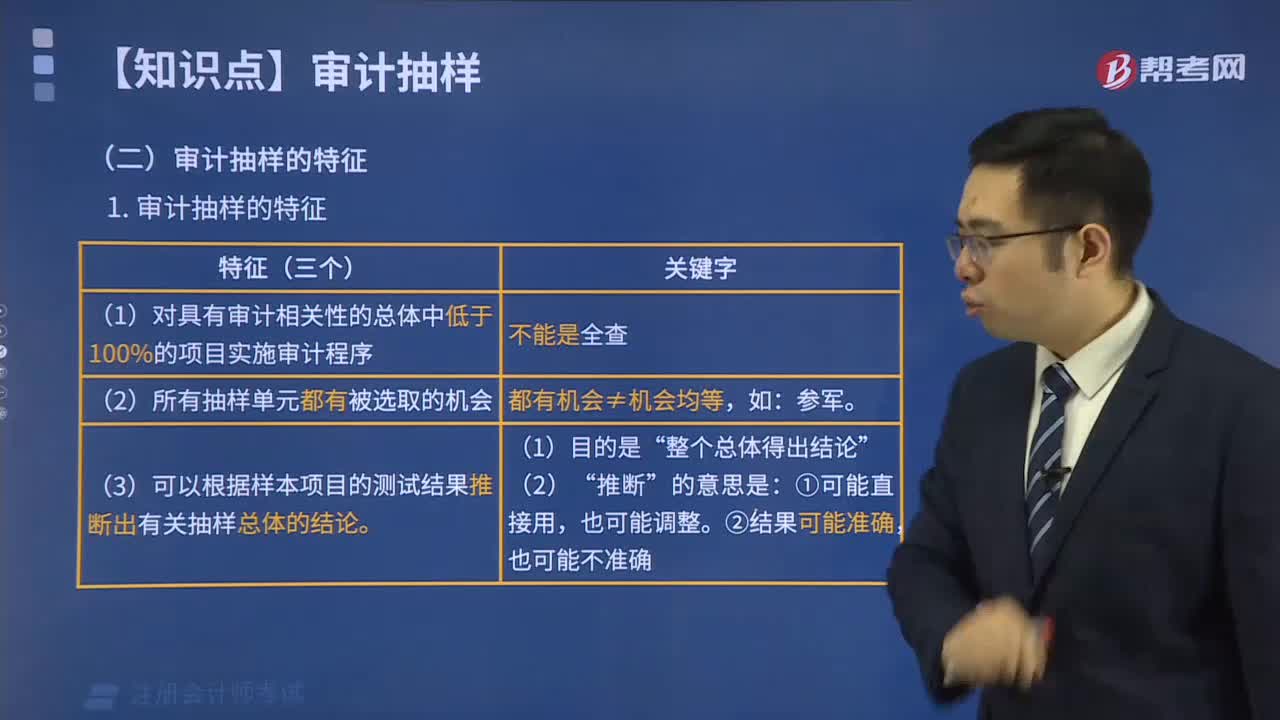

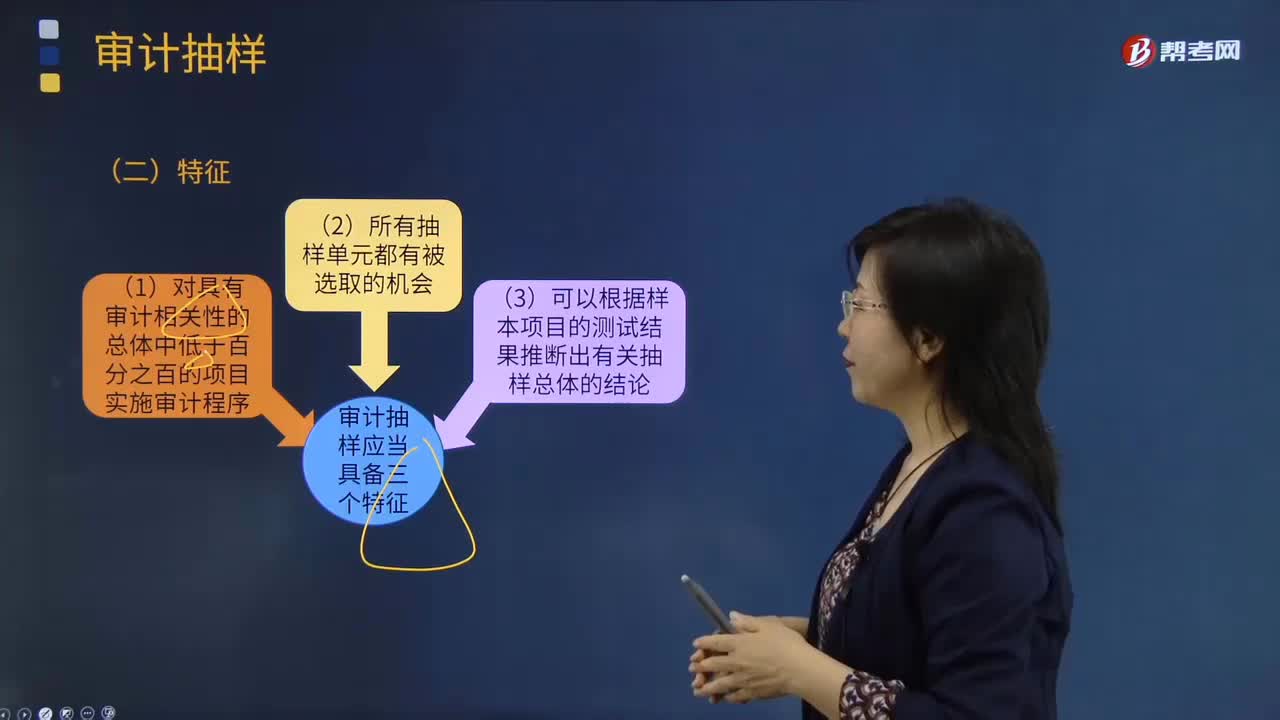

04:46審計抽樣有哪些特征?:審計抽樣是指注冊會計師對具有審計相關性的總體中低于百分之百的項目實施審計程序,(3)可以根據(jù)樣本項目的測試結果推斷出有關抽樣總體的結論;而抽樣審計是從審計對象總體根據(jù)統(tǒng)計原理選取部分樣本進行審計,【提示】只有當從抽樣總體中選取的樣本具有代表性時,注冊會計師才能根據(jù)樣本項目的測試結果推斷出有關總體的結論。與對整個總體實施與樣本相同的審計程序得出的結論類似。

02:36

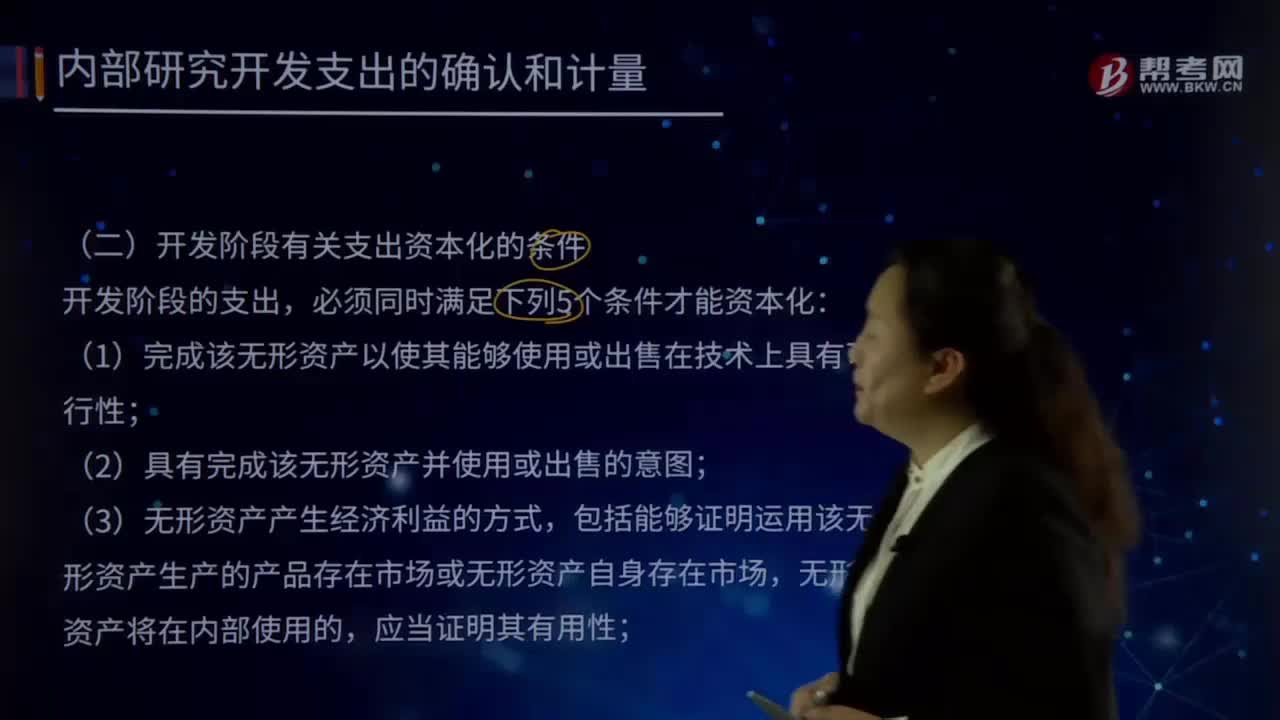

02:36開發(fā)階段有關支出資本化的條件有哪些?:(1)完成該無形資產(chǎn)以使其能夠使用或出售在技術上具有可行性,企業(yè)的管理當局應能夠說明其持有擬開發(fā)無形資產(chǎn)的目的,并具有完成該項無形資產(chǎn)開發(fā)并使其能夠使用或出售的可能性,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場。①為完成該項無形資產(chǎn)開發(fā)具有技術上的可靠性。必須有確鑿證據(jù)證明企業(yè)繼續(xù)開發(fā)該項無形資產(chǎn)有足夠的技術支持和技術能力。

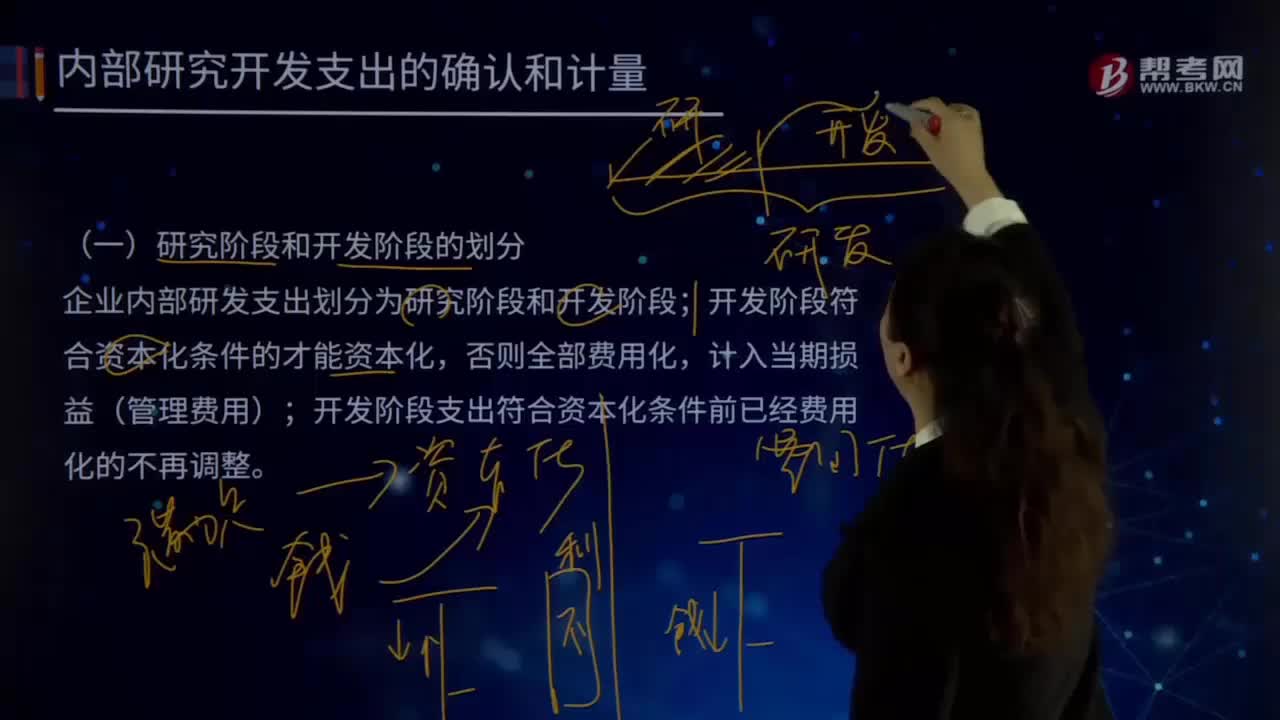

01:38

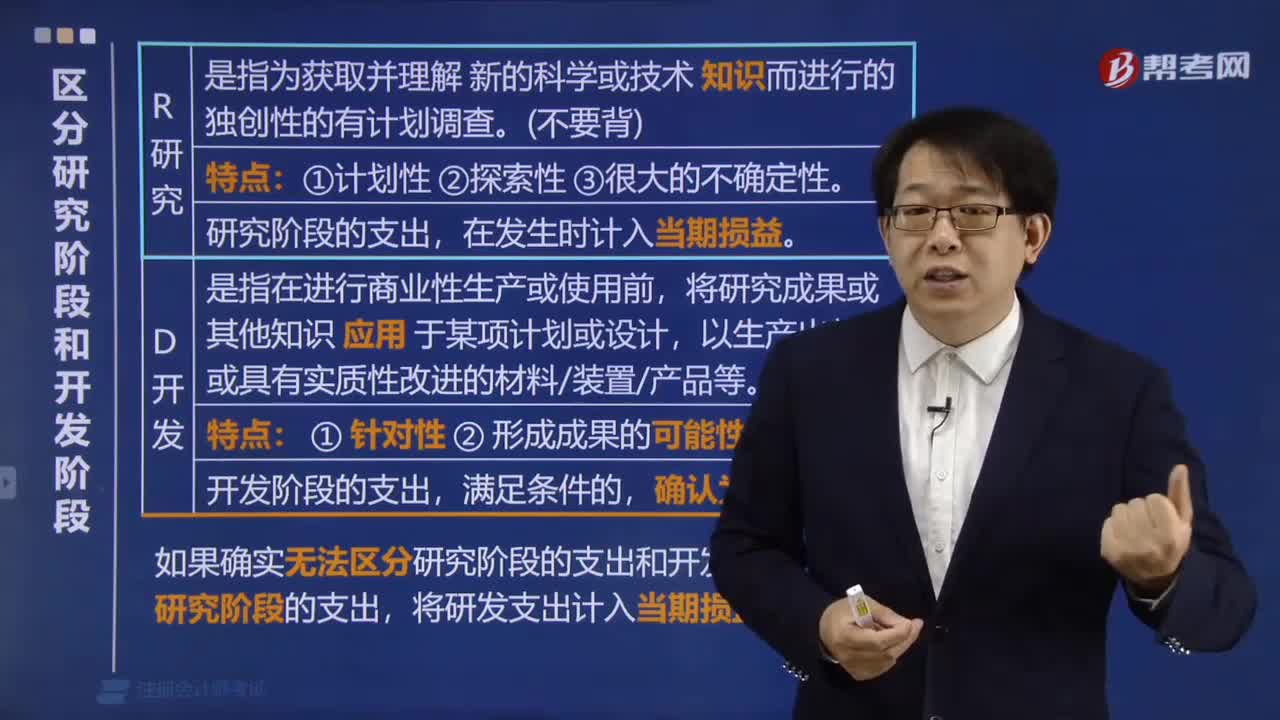

01:38研究階段和開發(fā)階段是怎樣劃分的?:企業(yè)內(nèi)部研發(fā)支出劃分為研究階段和開發(fā)階段;開發(fā)階段支出符合資本化條件前已經(jīng)費用化的不再調整。對于企業(yè)自行進行的研究開發(fā)項目,應當區(qū)分研究階段與開發(fā)階段兩個部分分別進行核算。研究階段是指為獲取新的技術和知識等進行的有計劃的調研:新的或經(jīng)改進的材料、設備、產(chǎn)品、工序、系統(tǒng)或服務的可能替代品的配制、設計、評價和最終選擇等:研究階段是建立在有計劃的調研基礎上。

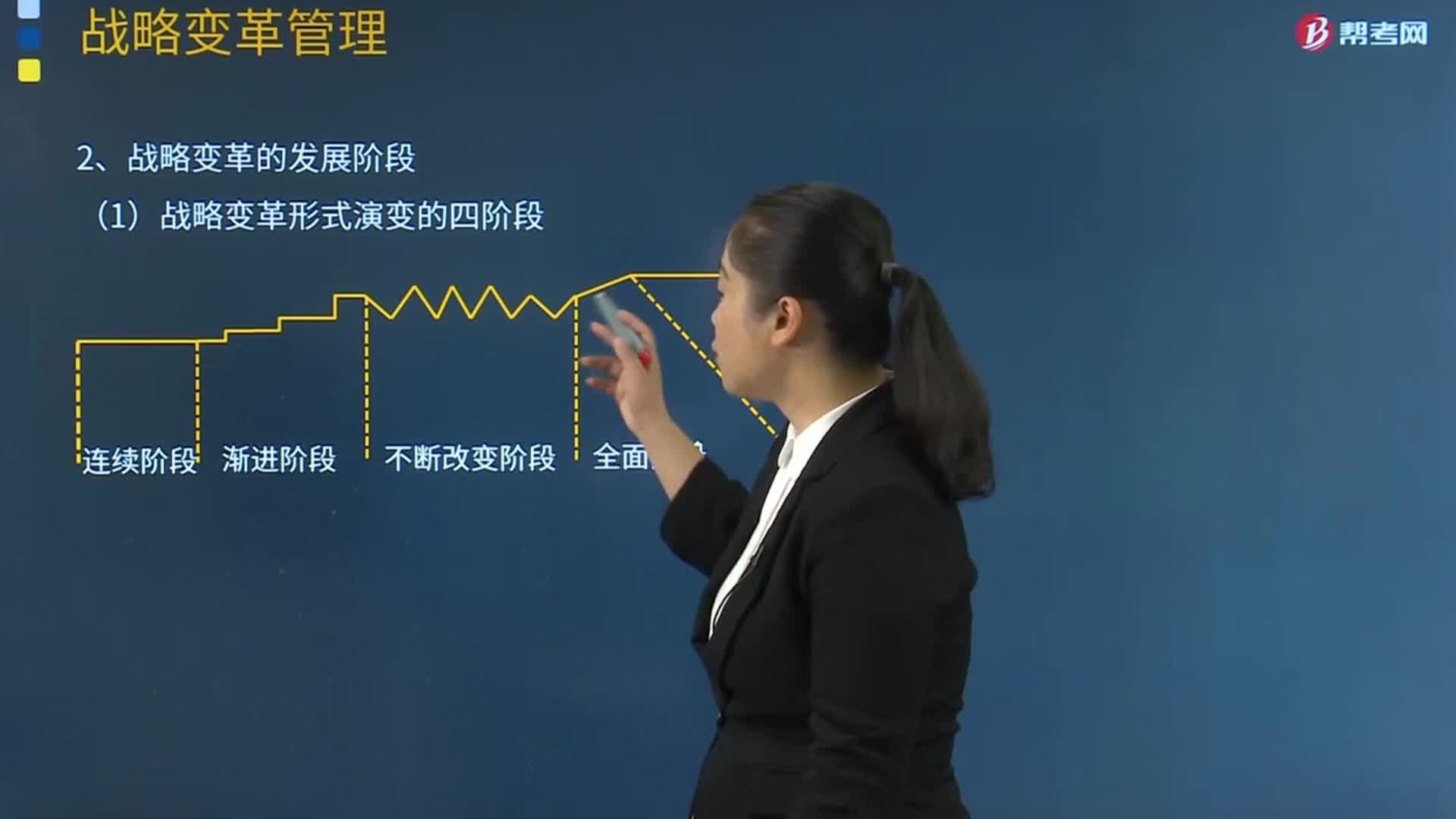

15:05

15:05戰(zhàn)略變革的發(fā)展階段有哪些?:(一)戰(zhàn)略變革形式演變的四階段:企業(yè)戰(zhàn)略是在一個較短的時間內(nèi)、發(fā)生革命性或轉化性的變化,(3)如果漸進階段落在了環(huán)境變化的后面,【例題21·單選題】在約翰遜和施樂斯提出的漸進性變革的四個發(fā)展階段中。C.不斷改變階段:【解析】在漸進性變革的四個發(fā)展階段中。漸進階段戰(zhàn)略發(fā)生緩慢的變化。【例題23·多選題】下列關于漸進性變革與革命性變革的表述中A.漸進性變革在企業(yè)生命周期中常常發(fā)生

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日