下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:11

03:11企業(yè)發(fā)展階段與結(jié)構(gòu)包括哪些?:企業(yè)發(fā)展階段與結(jié)構(gòu)包括哪些?

03:05

03:05產(chǎn)品創(chuàng)新、成熟與標準化的3個階段有哪些內(nèi)容?:產(chǎn)品創(chuàng)新、成熟與標準化的3個階段有哪些內(nèi)容?

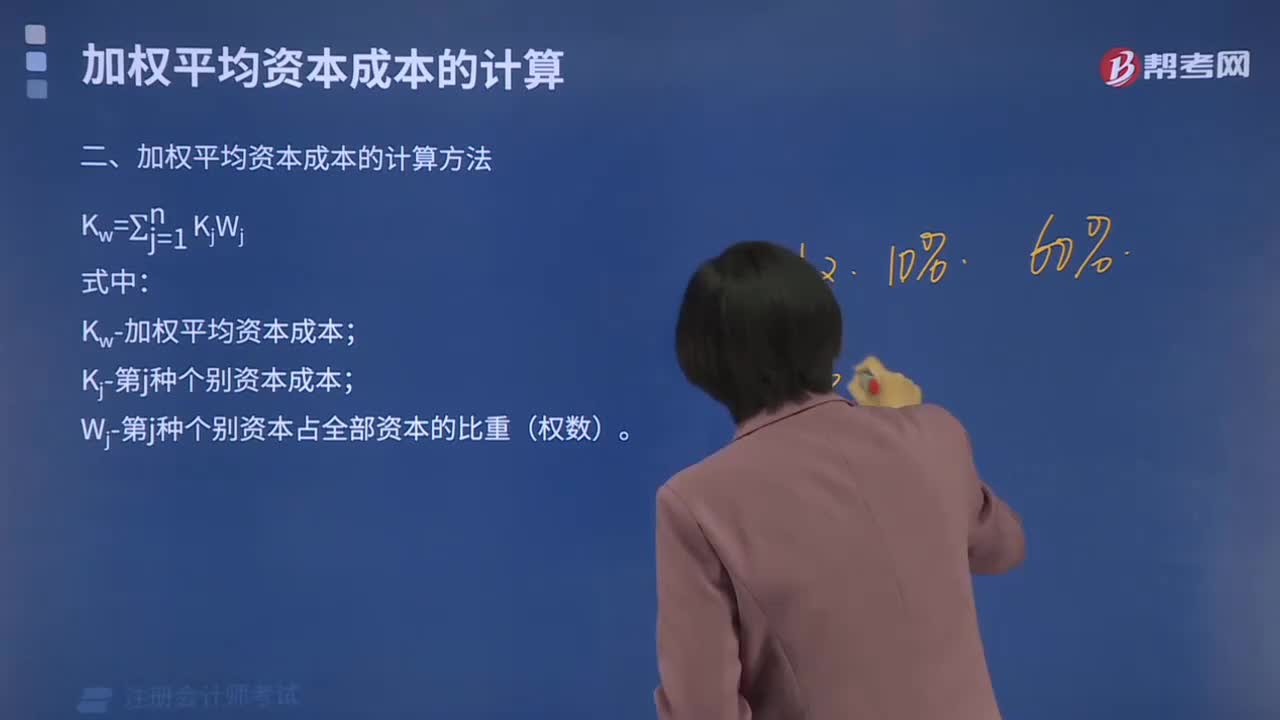

01:23

01:23如何計算加權(quán)平均資本成本?:如何計算加權(quán)平均資本成本?

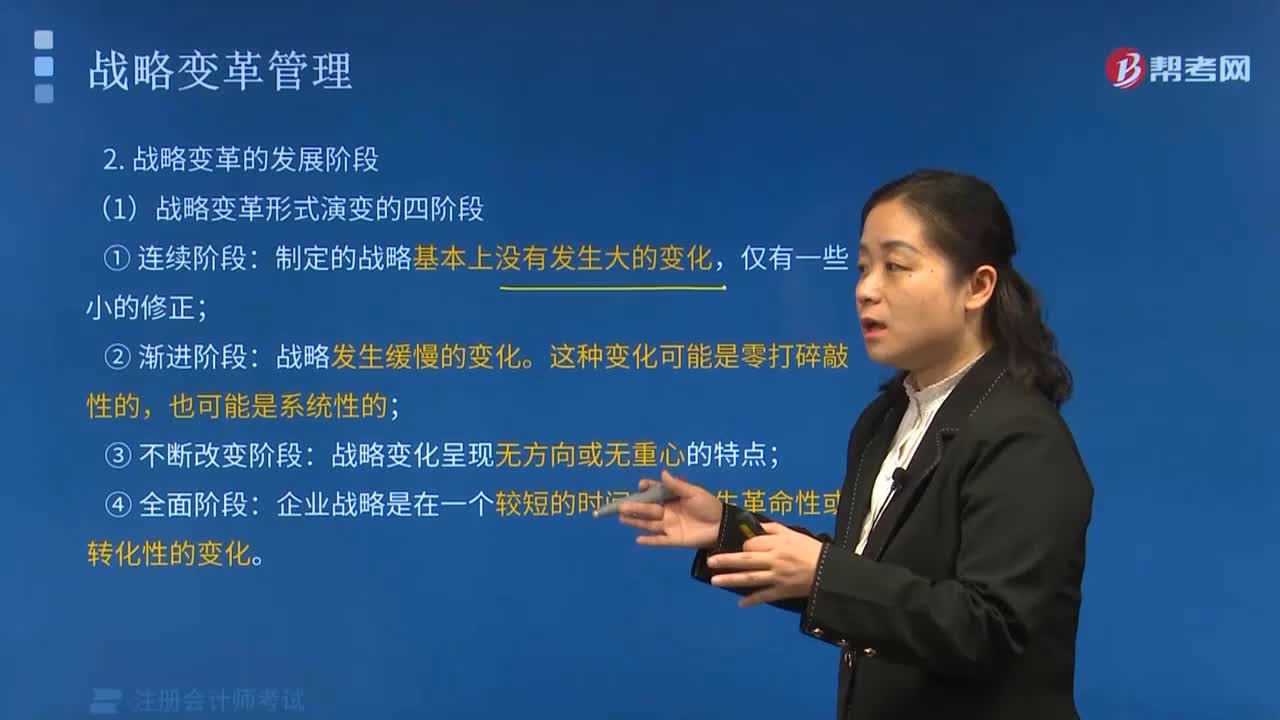

05:44

05:44戰(zhàn)略變革的發(fā)展包括哪四個階段?:戰(zhàn)略變革的發(fā)展包括哪四個階段?

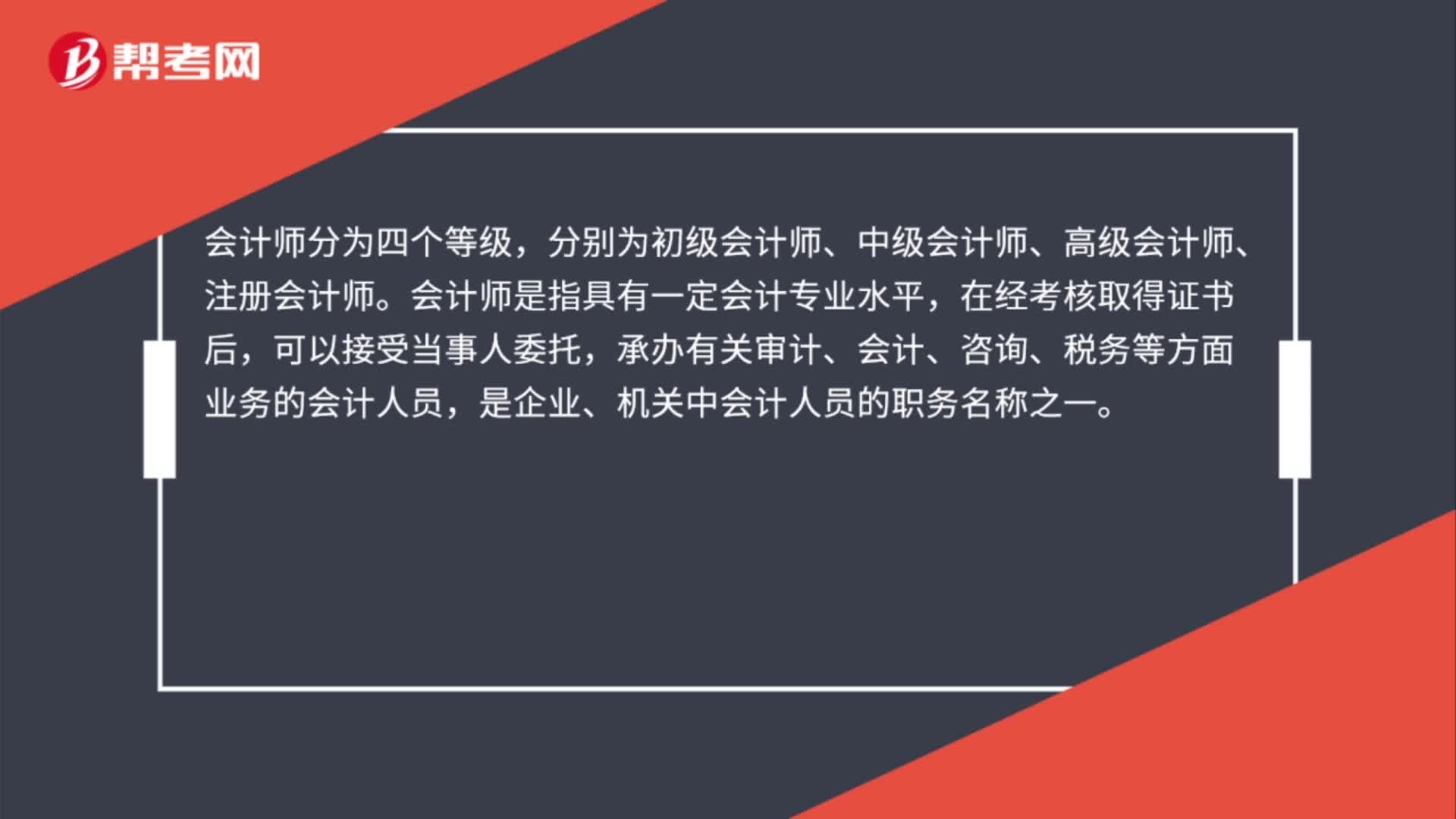

00:37

00:37會計師分為哪幾個等級?:會計師分為哪幾個等級?會計師分為四個等級,分別為初級會計師、中級會計師、高級會計師、注冊會計師。會計師是指具有一定會計專業(yè)水平,在經(jīng)考核取得證書后,可以接受當(dāng)事人委托,承辦有關(guān)審計、會計、咨詢、稅務(wù)等方面業(yè)務(wù)的會計人員,是企業(yè)、機關(guān)中會計人員的職務(wù)名稱之一。

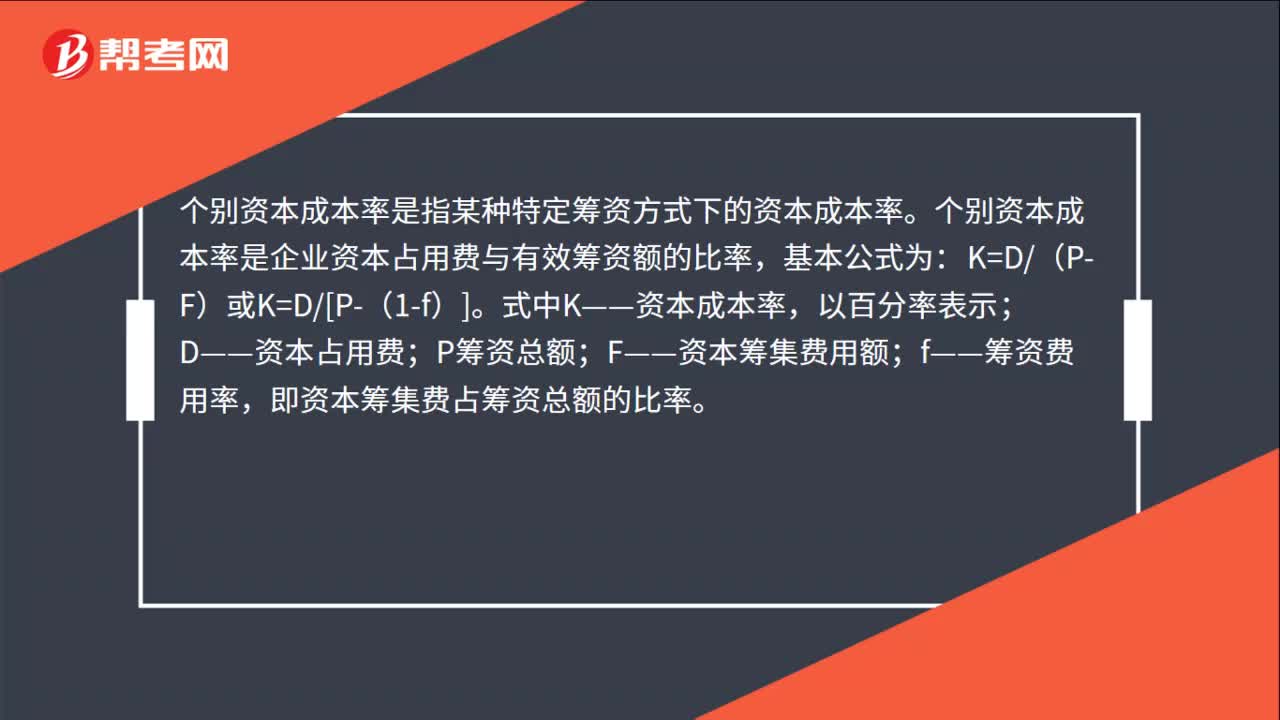

00:48

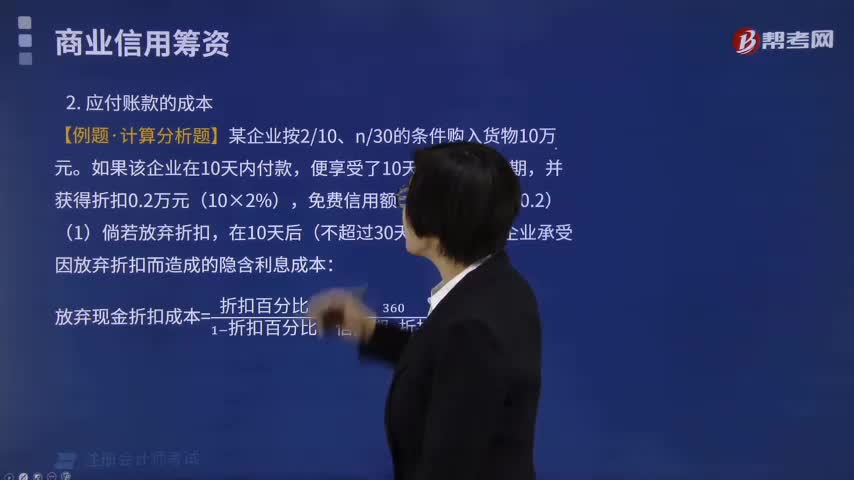

00:48個別資本成本率計算公式是什么?:個別資本成本率計算公式是什么?個別資本成本率是指某種特定籌資方式下的資本成本率。個別資本成本率是企業(yè)資本占用費與有效籌資額的比率,基本公式為:K=D(P-F)或K=D[P-(1-f)]。式中K——資本成本率,以百分率表示;D——資本占用費;P籌資總額;F——資本籌集費用額;f——籌資費用率,即資本籌集費占籌資總額的比率。

00:40

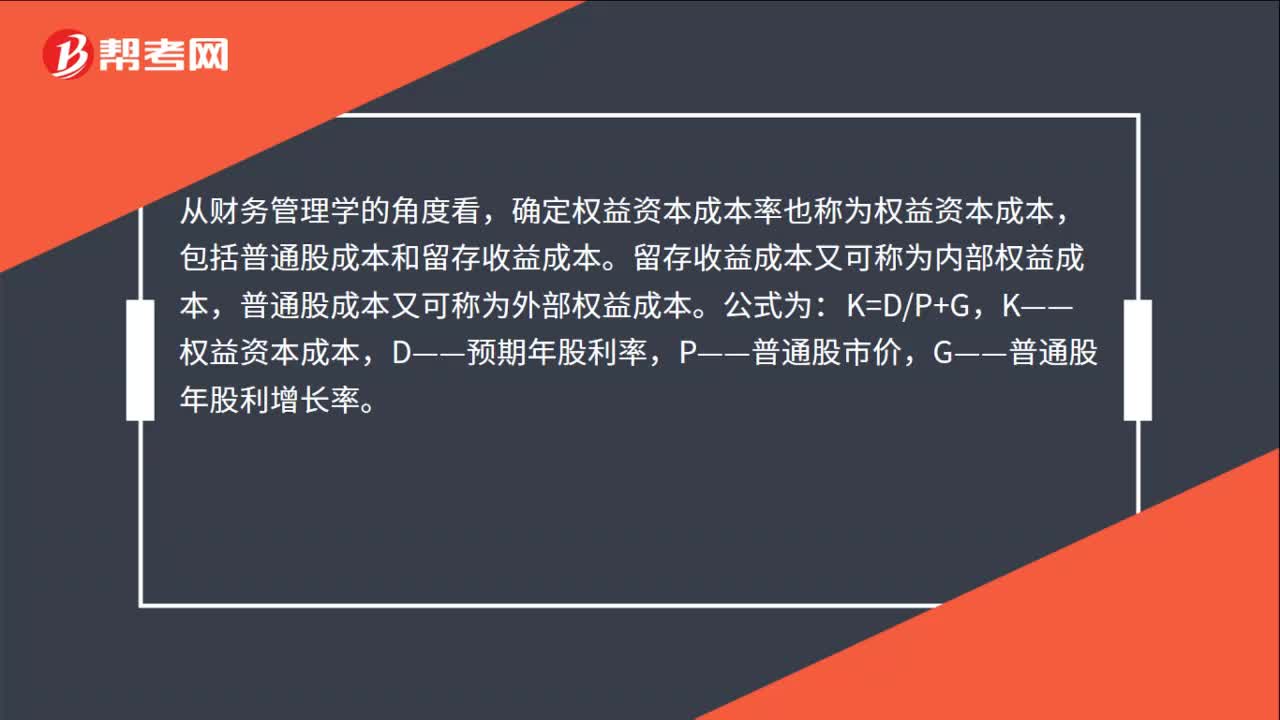

00:40權(quán)益資本成本率怎么計算?:權(quán)益資本成本率怎么計算?從財務(wù)管理學(xué)的角度看,確定權(quán)益資本成本率也稱為權(quán)益資本成本,包括普通股成本和留存收益成本。留存收益成本又可稱為內(nèi)部權(quán)益成本,普通股成本又可稱為外部權(quán)益成本。公式為:K=DP+G,K——權(quán)益資本成本,D——預(yù)期年股利率,P——普通股市價,G——普通股年股利增長率。

00:25

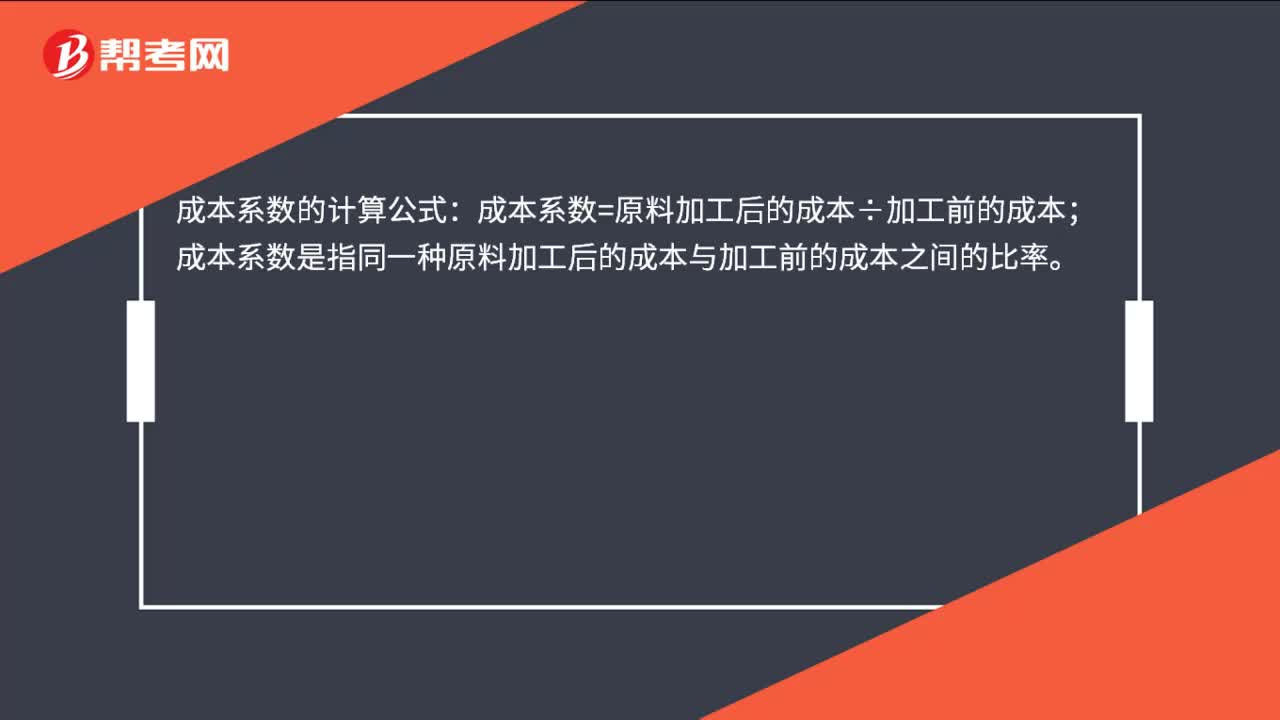

00:25成本系數(shù)怎么計算?:成本系數(shù)怎么計算?成本系數(shù)的計算公式:成本系數(shù)=原料加工后的成本÷加工前的成本;成本系數(shù)是指同一種原料加工后的成本與加工前的成本之間的比率。

04:01

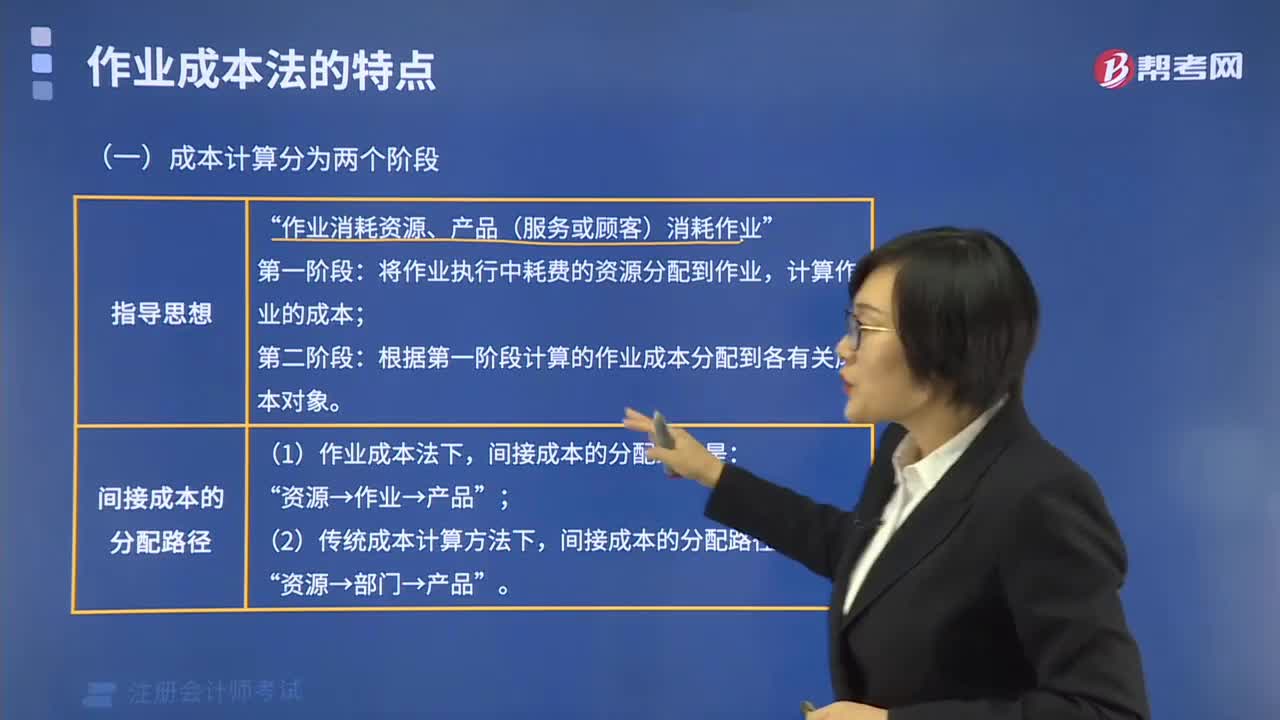

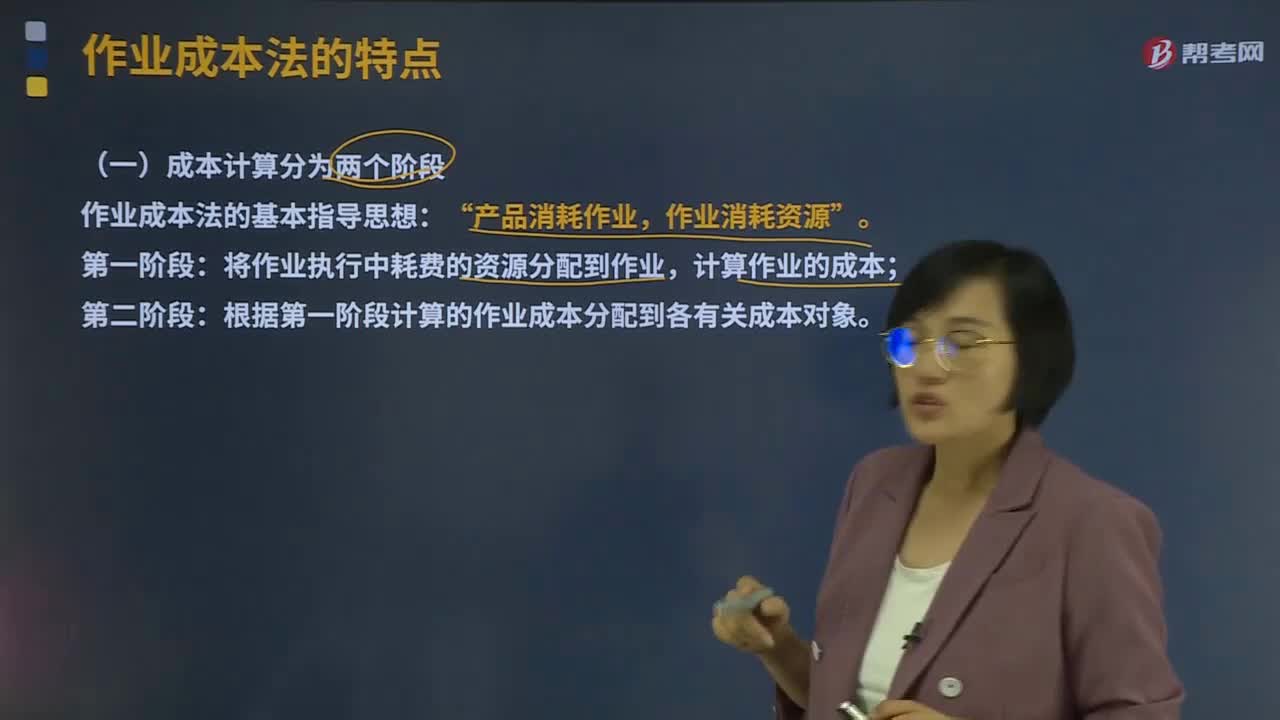

04:01成本計算的兩個階段是什么?:成本計算的兩個階段是什么?作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。在計算產(chǎn)品成本時,首先按經(jīng)營活動中發(fā)生的各項作業(yè)來歸集成本,計算出作業(yè)成本;然后再按各項作業(yè)成本與成本對象之間的因果關(guān)系,將作業(yè)成本分配到成本對象,最終完成成本計算過程。作業(yè)成本法的基本指導(dǎo)思想:產(chǎn)品消耗作業(yè)“作業(yè)消耗資源,將作業(yè)執(zhí)行中耗費的資源分配到作業(yè)。計算作業(yè)的成本:

09:12

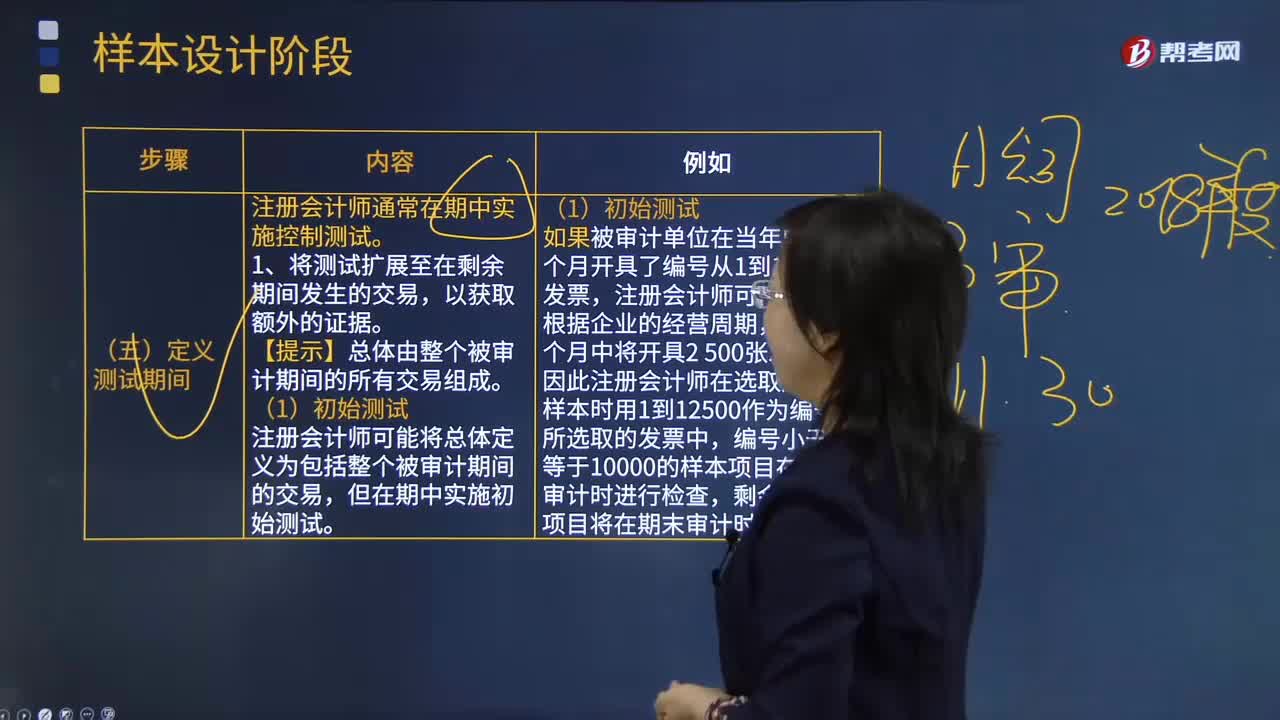

09:12樣本設(shè)計階段定義測試期間是指什么?:注冊會計師通常在期中實施控制測試。注冊會計師可能將總體定義為包括整個被審計期間的交易。編號小于或等于10000的樣本項目在期中審計時進行檢查。剩余的樣本項目將在期末審計時進行檢查,注冊會計師可能考慮上年同期的實際情況、變化趨勢以及經(jīng)營性質(zhì)等因素,?注冊會計師可能高估剩余項目的數(shù)量。注冊會計師可能希望比最低樣本規(guī)模稍多選取一些項目。注冊會計師也可能低估剩余項目的數(shù)量。

03:00

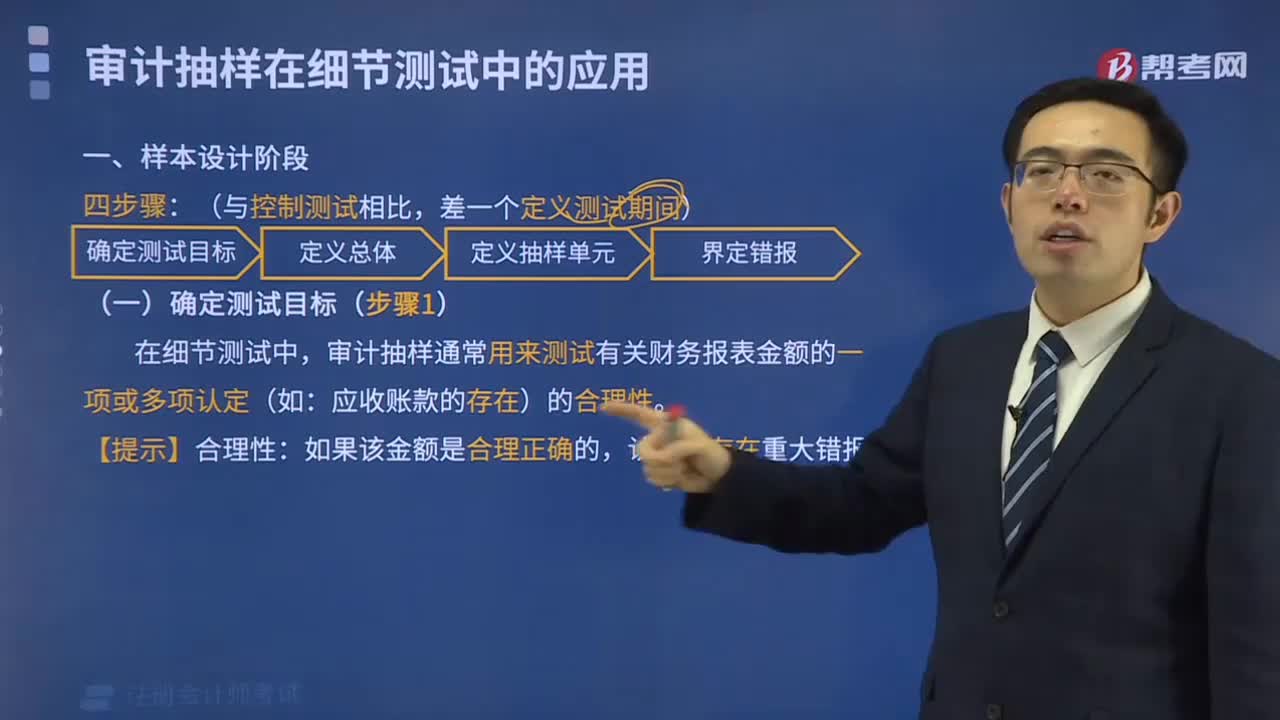

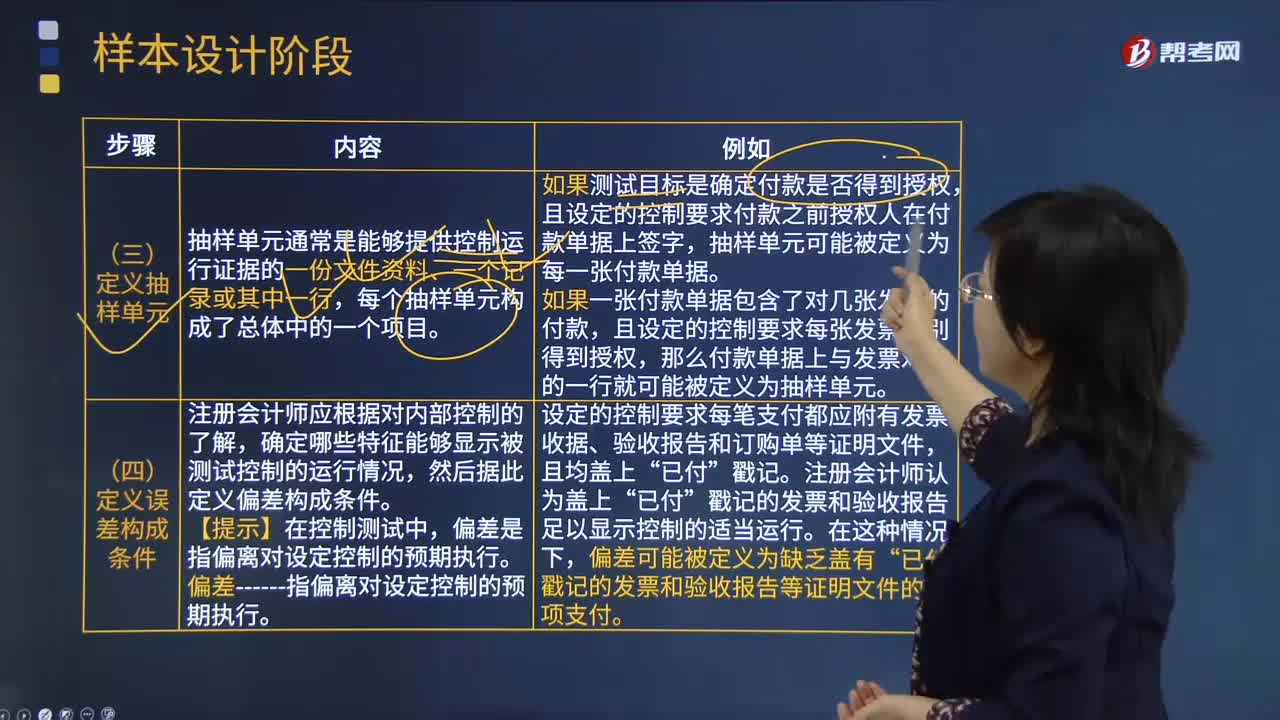

03:00樣本設(shè)計階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?:樣本設(shè)計階段定義抽樣單元和定義誤差構(gòu)成條件的含義分別是什么?抽樣單元通常是能夠提供控制運行證據(jù)的一份文件資料、一個記錄或其中一行。如果測試目標是確定付款是否得到授權(quán),且設(shè)定的控制要求付款之前授權(quán)人在付款單據(jù)上簽字。抽樣單元可能被定義為每一張付款單據(jù),且設(shè)定的控制要求每張發(fā)票分別得到授權(quán)。那么付款單據(jù)上與發(fā)票對應(yīng)的一行就可能被定義為抽樣單元,確定哪些特征能夠顯示被測試控制的運行情況。

02:36

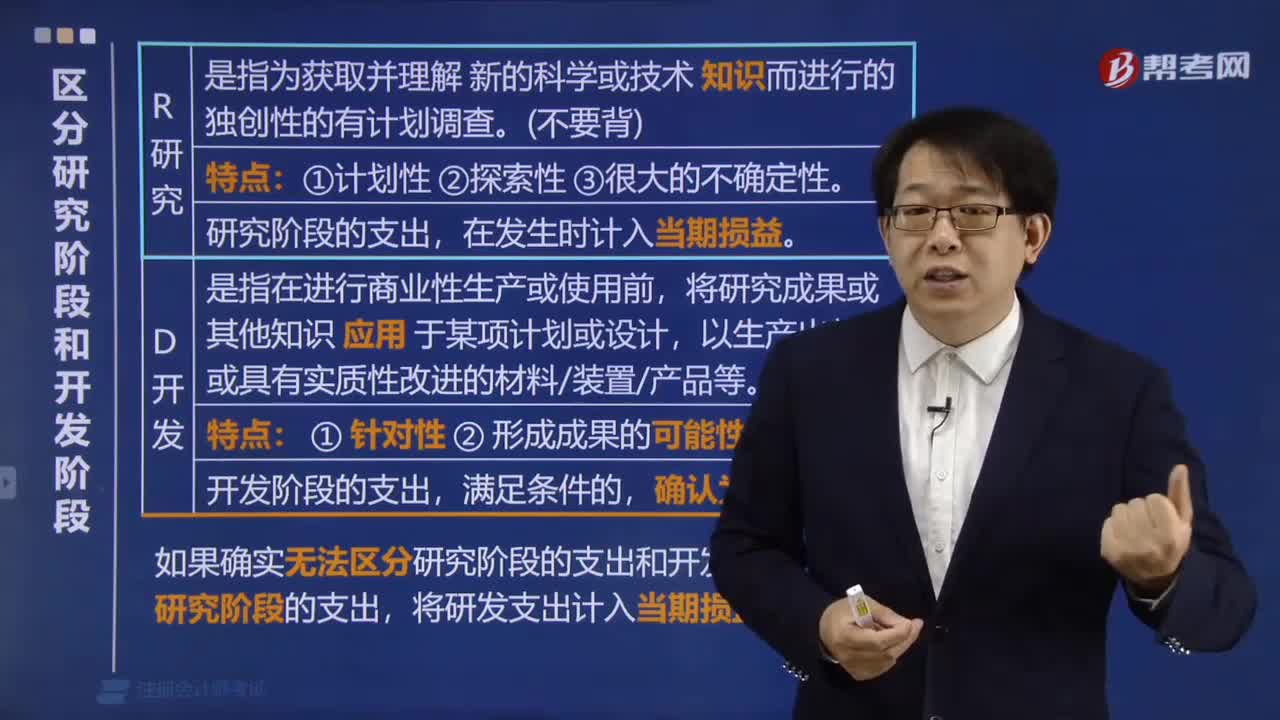

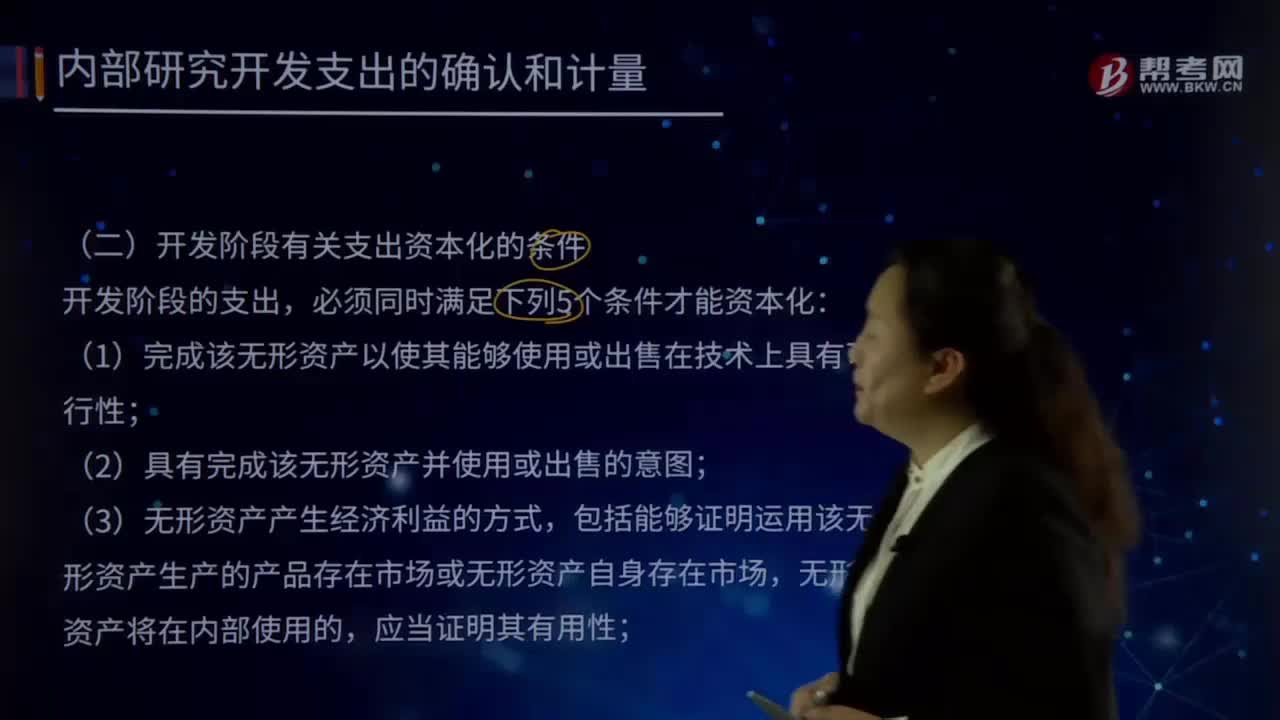

02:36開發(fā)階段有關(guān)支出資本化的條件有哪些?:(1)完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性,企業(yè)的管理當(dāng)局應(yīng)能夠說明其持有擬開發(fā)無形資產(chǎn)的目的,并具有完成該項無形資產(chǎn)開發(fā)并使其能夠使用或出售的可能性,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場。①為完成該項無形資產(chǎn)開發(fā)具有技術(shù)上的可靠性。必須有確鑿證據(jù)證明企業(yè)繼續(xù)開發(fā)該項無形資產(chǎn)有足夠的技術(shù)支持和技術(shù)能力。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日