-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

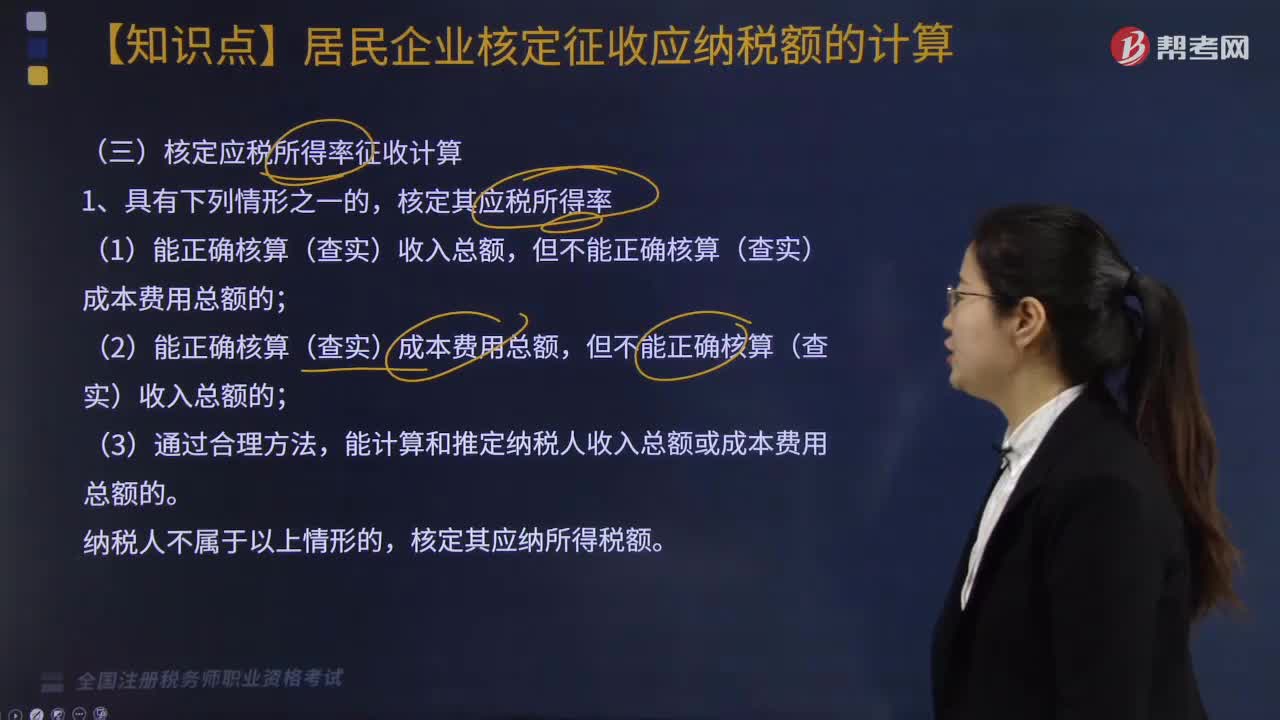

哪些情形符合核定應(yīng)稅所得率征收計算?

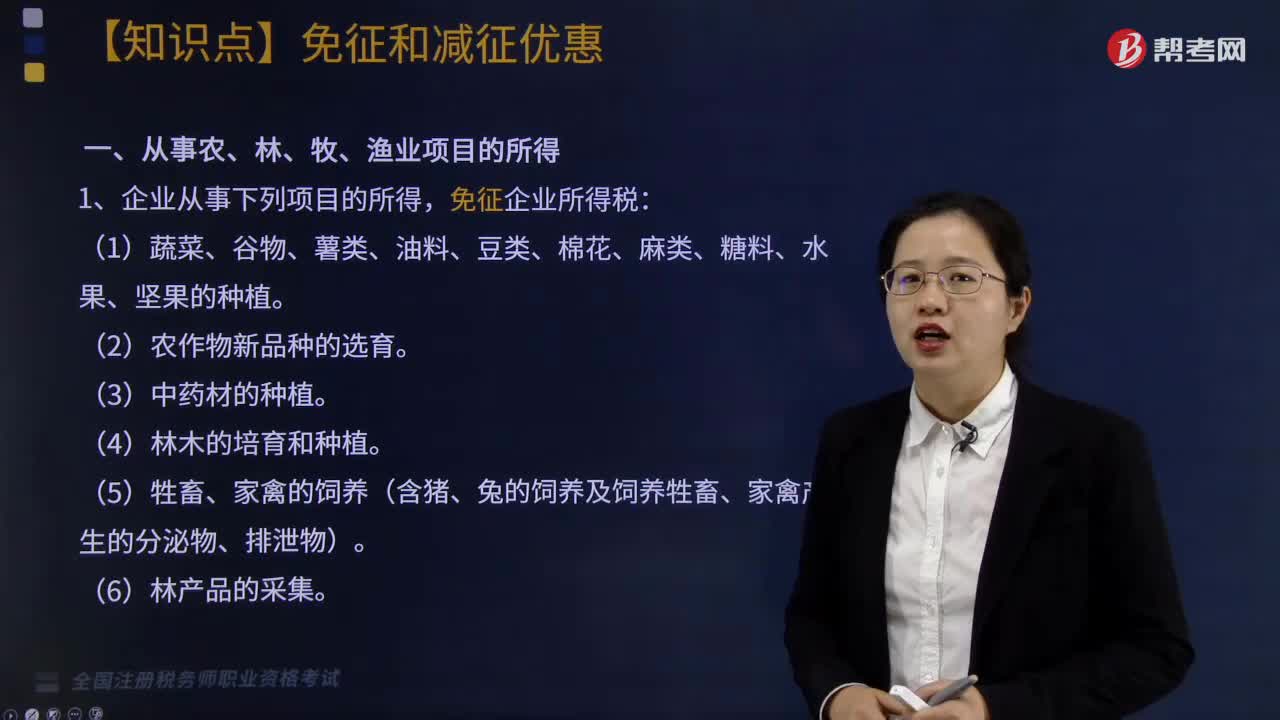

哪些情形可以免征和減半征收企業(yè)所得稅?

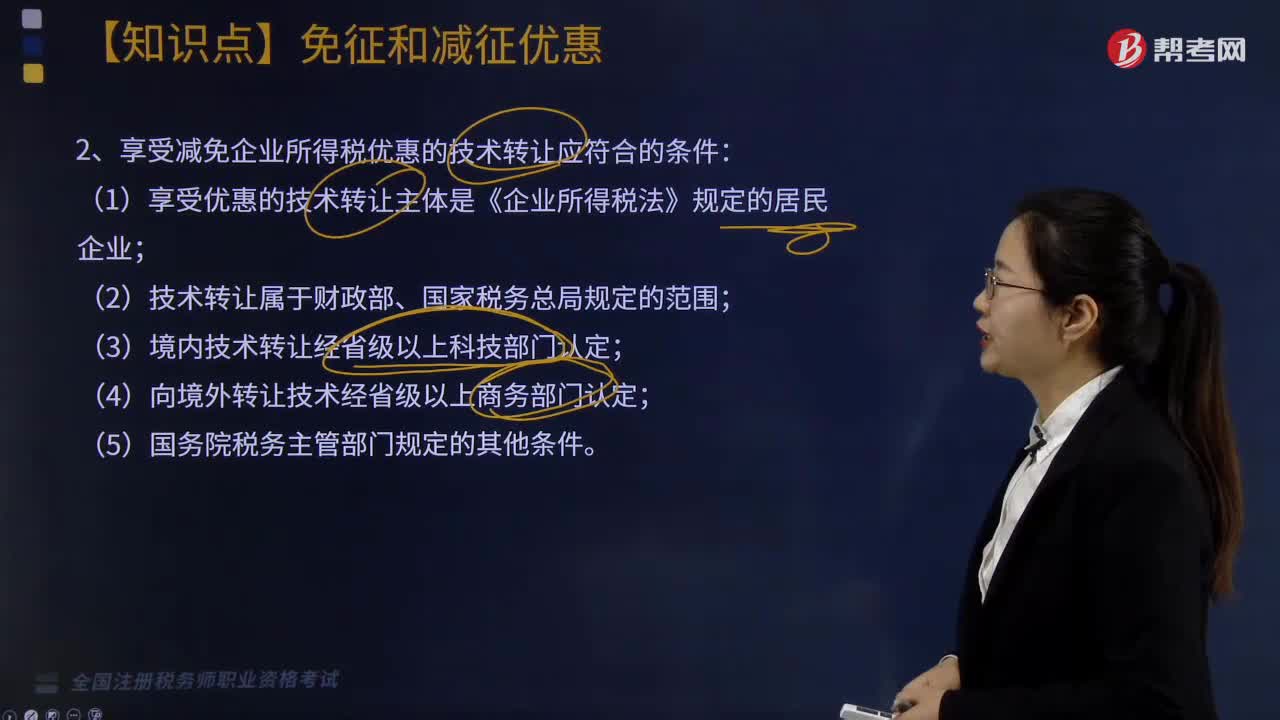

享受減免企業(yè)所得稅優(yōu)惠的技術(shù)轉(zhuǎn)讓應(yīng)符合的條件有哪些?

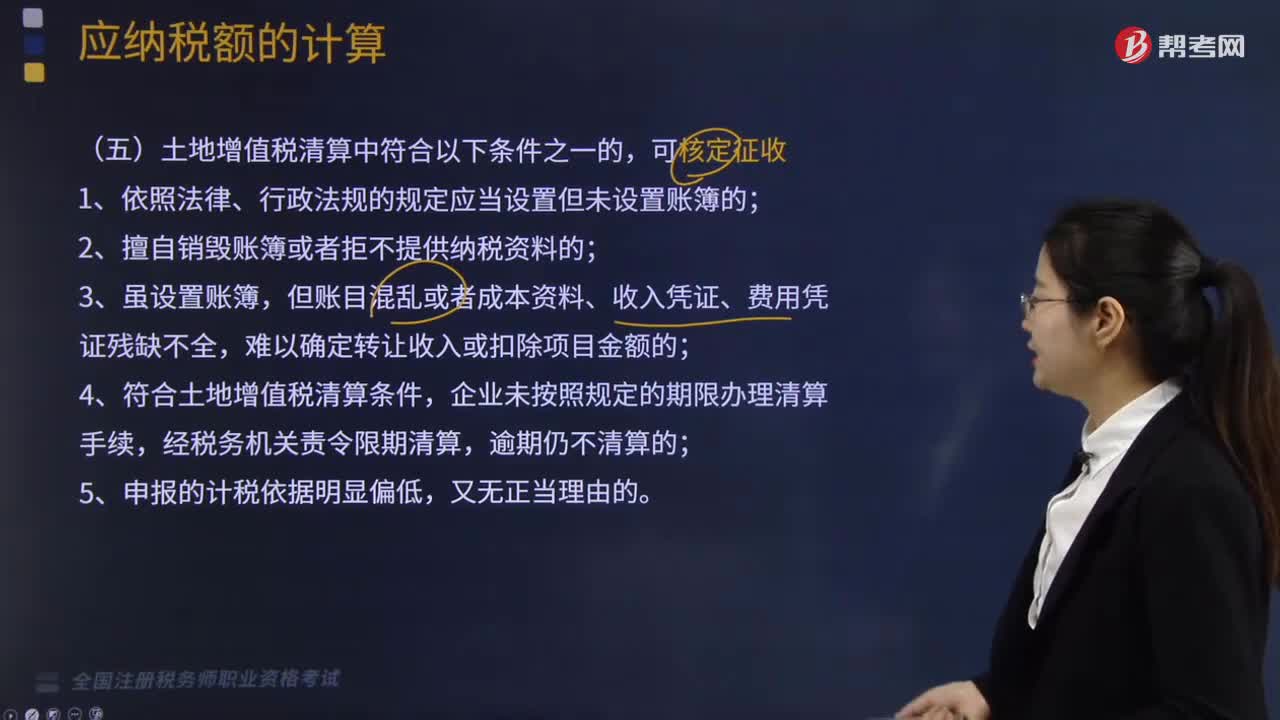

土地增值稅清算中符合哪些條件可核定征收?

從價定率征收的計稅依據(jù)和應(yīng)納稅額計算包括什么?

從量定額征收的計稅依據(jù)和應(yīng)納稅額如何計算?

當(dāng)期所得稅應(yīng)該如何計算?

財產(chǎn)租賃所得和捐贈所得的應(yīng)納稅所得額如何計算?

經(jīng)營所得個人所得稅應(yīng)計算與審核?

取得綜合所得需要辦理匯算清繳的情形有哪些?

居民個人綜合所得的應(yīng)納稅所得額怎么計算?

個人所得稅應(yīng)稅所得項目包括哪些?

04:27

04:27

企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?:企業(yè)所得稅應(yīng)納稅額應(yīng)如何計算?

03:33

03:33

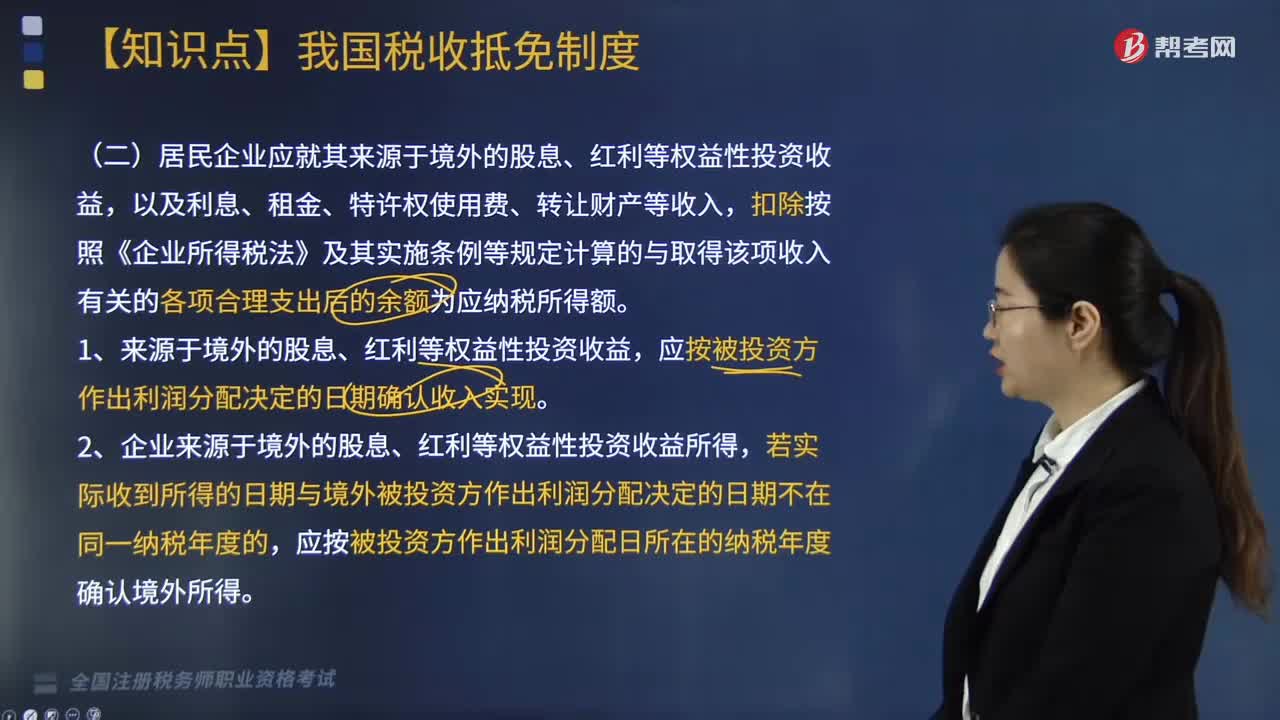

國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?確定中國境外所得(境外稅前所得)并按以下規(guī)定計算境外應(yīng)納所得稅稅額。扣除按照《企業(yè)所得稅法》及其實施條例等規(guī)定計算的與取得該項收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。應(yīng)按被投資方作出利潤分配日所在的納稅年度確認(rèn)境外所得。仍應(yīng)按合同約定付款日期所屬的納稅年度確認(rèn)境外所得。5. 在就境外所得計算應(yīng)對應(yīng)調(diào)整扣除的有關(guān)成本費用時。

07:05

07:05

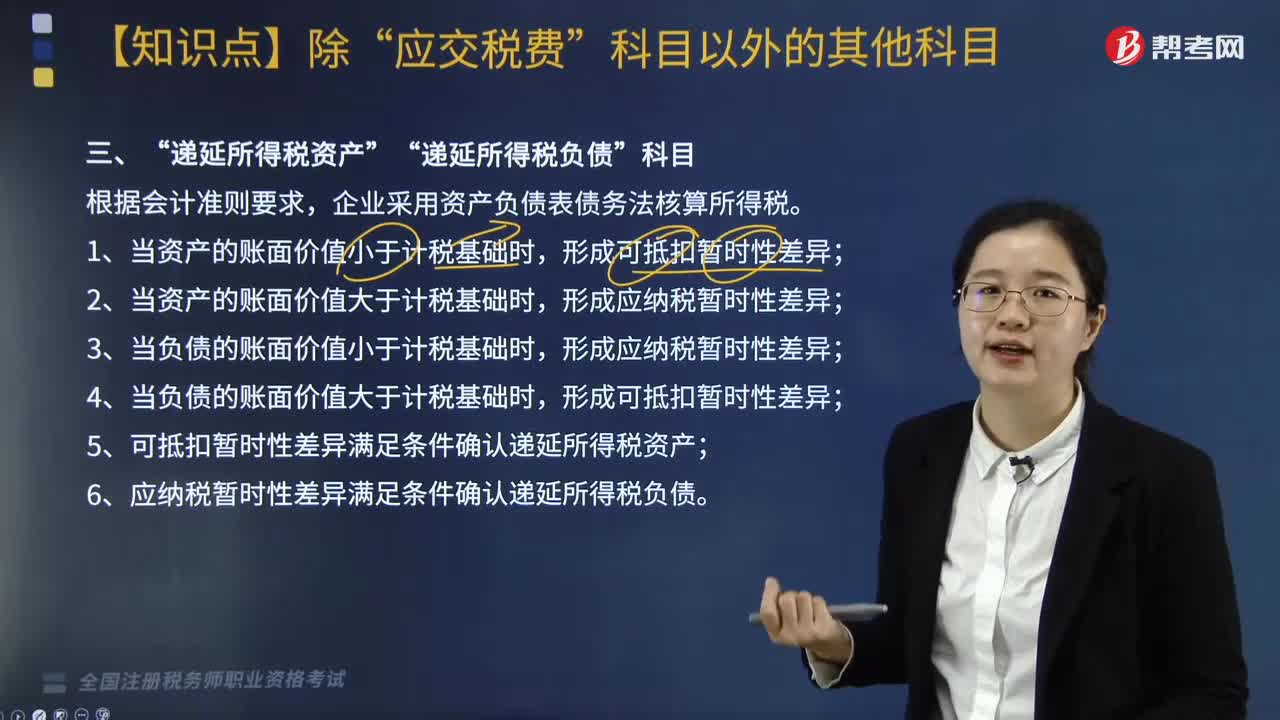

“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目應(yīng)如何核算?:遞延所得稅資產(chǎn)?遞延所得稅負(fù)債”企業(yè)采用資產(chǎn)負(fù)債表債務(wù)法核算所得稅”5. 可抵扣暫時性差異滿足條件確認(rèn)遞延所得稅資產(chǎn),6. 應(yīng)納稅暫時性差異滿足條件確認(rèn)遞延所得稅負(fù)債;遞延所得稅資產(chǎn)與遞延所得稅負(fù)債的對應(yīng)科目是。但與直接計入所有者權(quán)益的交易或事項相關(guān)的遞延所得稅資產(chǎn)與遞延所得稅負(fù)債“與企業(yè)合并有關(guān)的交易或事項相關(guān)的遞延所得稅資產(chǎn)與遞延所得稅負(fù)債”(期初遞延所得稅資產(chǎn)和遞延所得稅負(fù)債均無余額)。

03:49

03:49

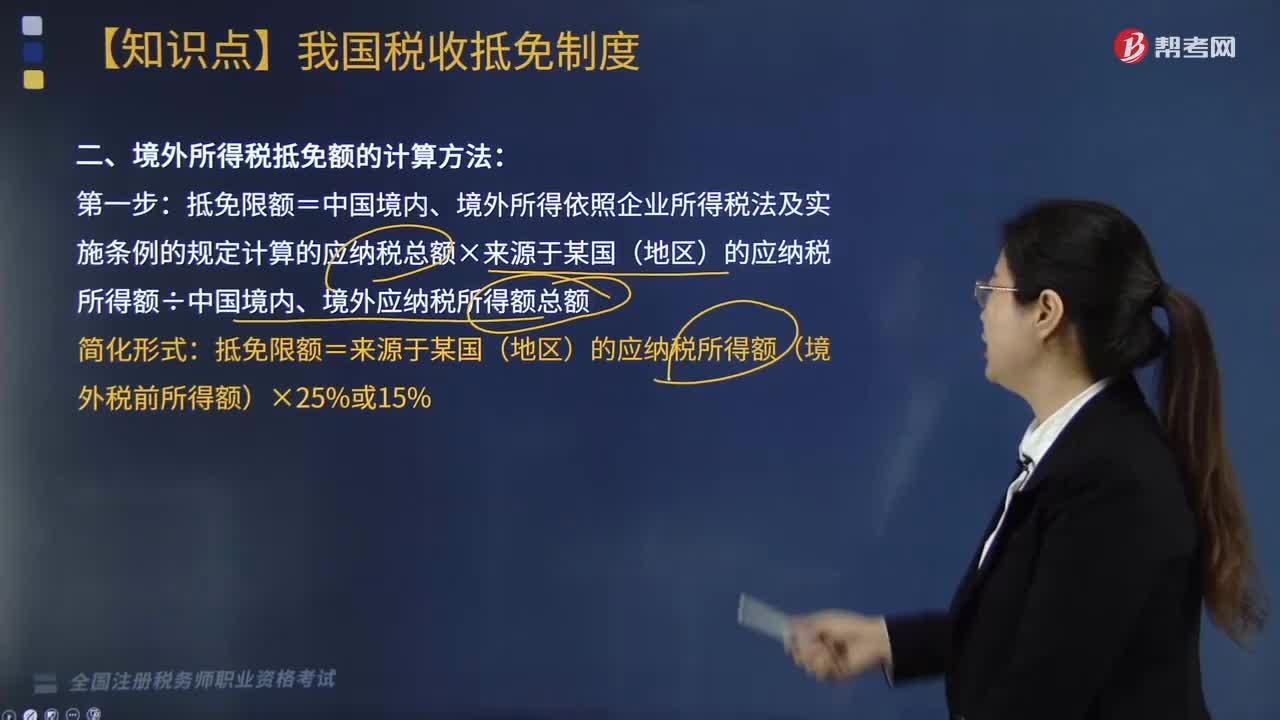

境外所得稅抵免額應(yīng)如何計算?:境外所得稅抵免額應(yīng)如何計算?境外所得稅抵免額的計算方法如下:抵免限額=中國境內(nèi)、境外所得依照企業(yè)所得稅法及實施條例的規(guī)定計算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得額總額;抵免限額=來源于某國(地區(qū))的應(yīng)納稅所得額(境外稅前所得額)×25%或15%。并按照規(guī)定的稅率分別計算其可抵免境外所得稅稅額和抵免限額。

04:56

04:56

個人所得稅居民個人綜合所得如何計算?:個人所得稅居民個人綜合所得如何計算?由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;應(yīng)當(dāng)在取得所得的次年3月1日至6月30日內(nèi)辦理匯算清繳。綜合所得=納稅年度的綜合收入額-基本費用60000元-專項扣除-專項附加扣除-其他扣除,專項扣除、專項附加扣除和依法確定的其他扣除;以居民個人一個納稅年度的應(yīng)納稅所得額為限額,一個納稅年度扣除不完的。勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得。

03:48

03:48

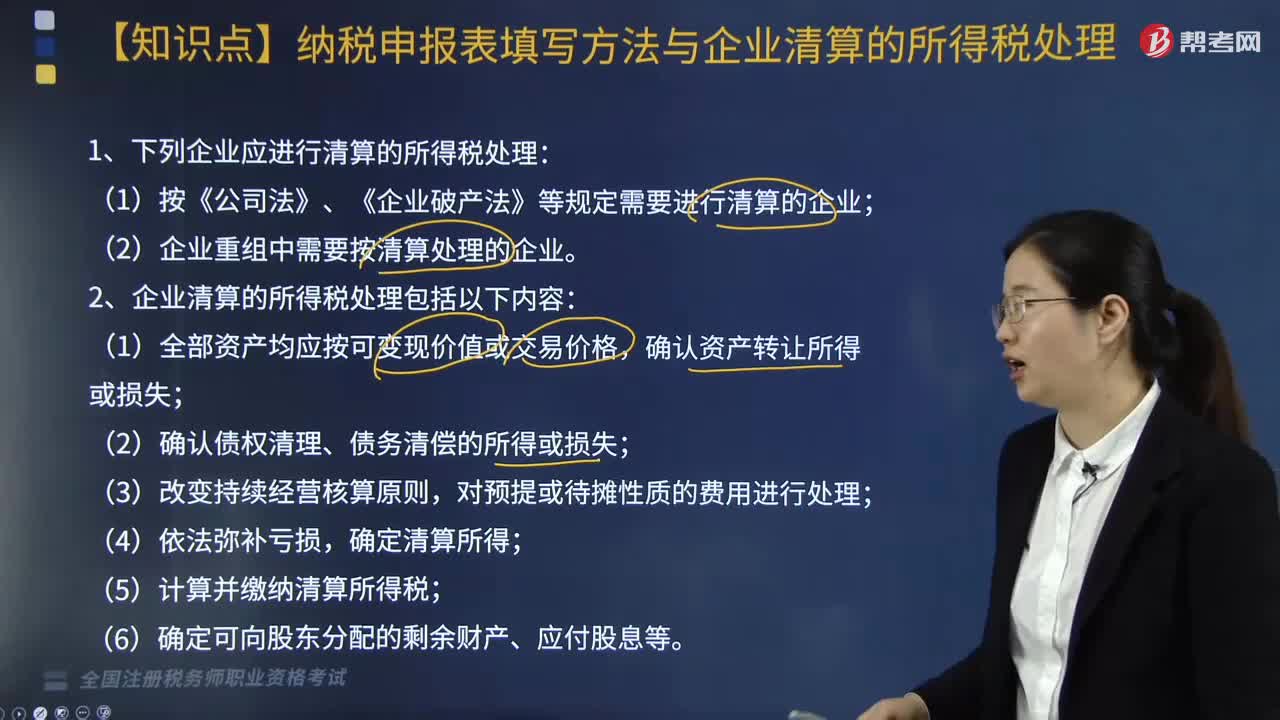

哪些企業(yè)應(yīng)進行清算的所得稅處理?:下列企業(yè)應(yīng)進行清算的所得稅處理:2. 清算所得=全部資產(chǎn)可變現(xiàn)價值或交易價格-資產(chǎn)的計稅基礎(chǔ)-清算費用-相關(guān)稅費+債務(wù)清償損益。企業(yè)應(yīng)將整個清算期作為一個獨立的納稅年度計算清算所得,其中相當(dāng)于被清算企業(yè)累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部分;應(yīng)確認(rèn)為股東的投資轉(zhuǎn)讓所得或損失。4. 被清算企業(yè)的股東從被清算企業(yè)分得的資產(chǎn)應(yīng)按可變現(xiàn)價值或?qū)嶋H交易價格確定計稅基礎(chǔ)。

04:05

04:05

合伙企業(yè)所得稅的征收管理是如何計算的?:合伙企業(yè)所得稅的征收管理是如何計算的?合伙企業(yè)所得稅的征收管理如下:1. 合伙企業(yè)以每一個合伙人為納稅義務(wù)人,合伙企業(yè)的合伙人是法人和其他組織的,合伙人在計算其繳納企業(yè)所得稅時。4. 合伙企業(yè)的合伙人按照下列原則確定應(yīng)納稅所得額,(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得。按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。

02:46

02:46

增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

05:38

05:38

居民企業(yè)核定征收應(yīng)納稅額包括哪些內(nèi)容?:居民企業(yè)核定征收應(yīng)納稅額包括哪些內(nèi)容?(一)居民企業(yè)核定征收企業(yè)所得稅范圍:1. 享受優(yōu)惠政策的企業(yè)(不包括僅享受前述免稅收入的企業(yè)、符合條件的小型微利企業(yè));(1)能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;(2)能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的。能計算和推定納稅人收入總額或成本費用總額的。

06:06

06:06

納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)該承擔(dān)連帶責(zé)任。(3)欠繳稅款的納稅人因怠于行使到期債權(quán),A.稅務(wù)機關(guān)應(yīng)對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機關(guān)決定處以罰款的。稅務(wù)機關(guān)應(yīng)對納稅人的欠稅情況定期公告:A.稅務(wù)機關(guān)依法對欠稅企業(yè)行使代位權(quán)的B.抵押權(quán)人、質(zhì)權(quán)人可以要求稅務(wù)機關(guān)提供納稅人有關(guān)欠稅的情況

02:49

02:49

企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應(yīng)就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應(yīng)就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其所設(shè)機構(gòu)、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設(shè)機構(gòu)、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設(shè)立的機構(gòu)、場所擁有的據(jù)以取得所得的股權(quán)、債權(quán)。

08:09

08:09

企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關(guān)部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內(nèi)未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應(yīng)計入取得該資金第六年的應(yīng)稅收入總額,計入應(yīng)稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日