稅務(wù)師職業(yè)資格考試相關(guān)視頻

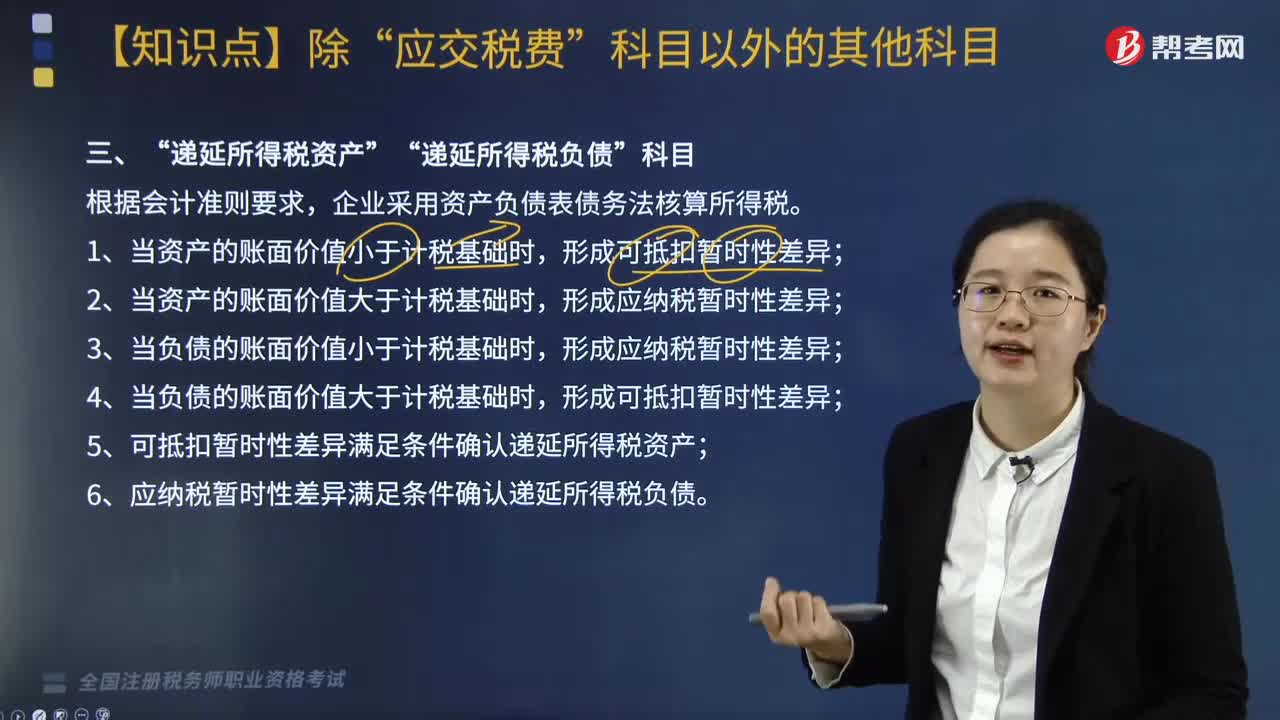

“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目應(yīng)如何核算?

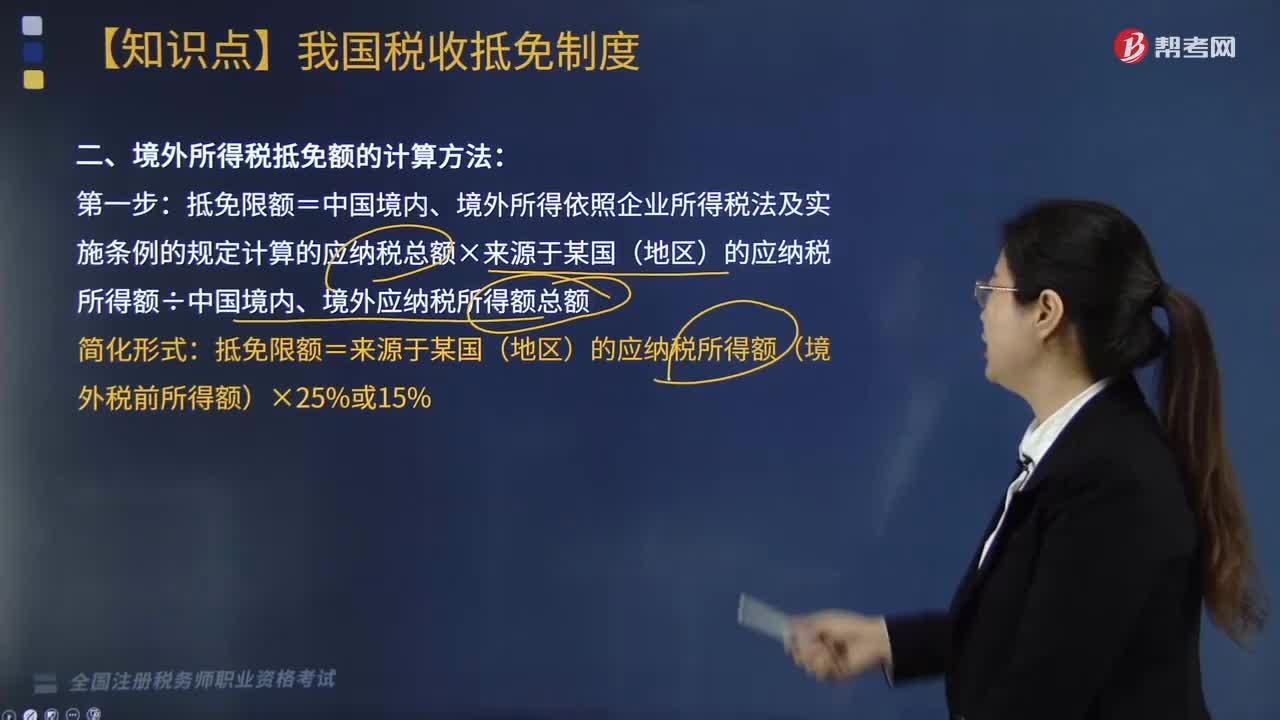

境外所得稅抵免額應(yīng)如何計(jì)算?

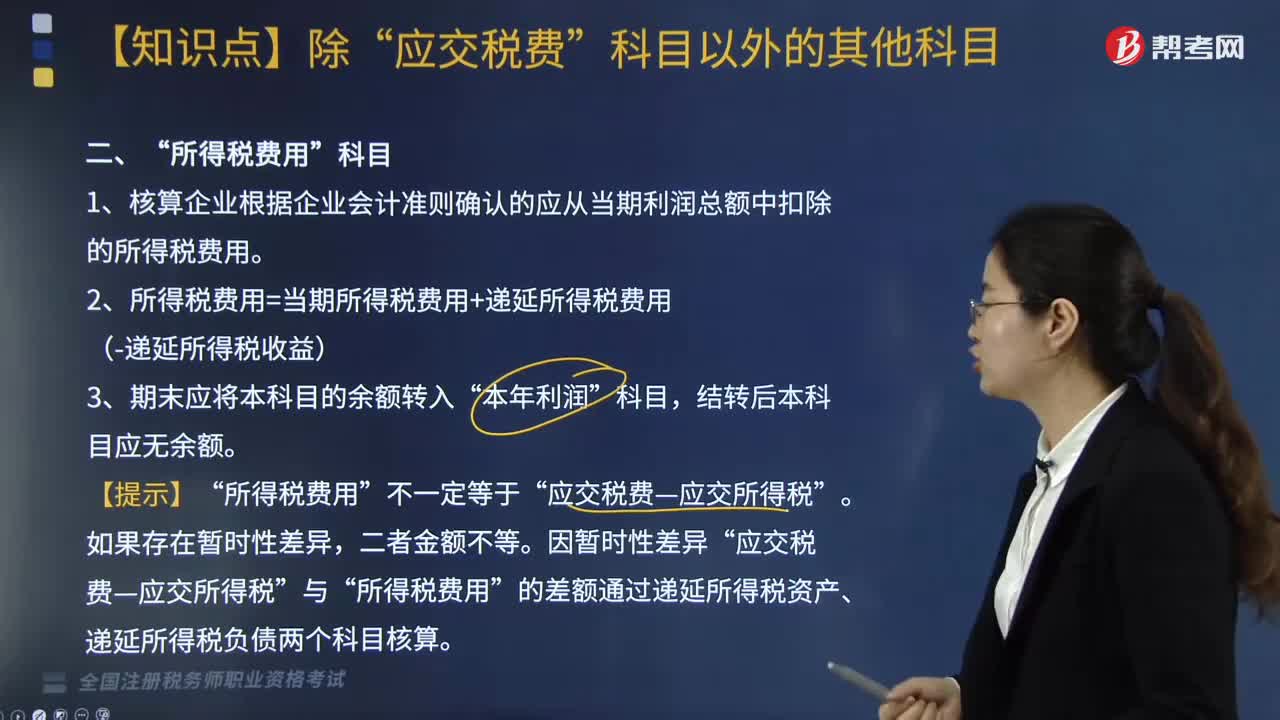

“所得稅費(fèi)用”是什么科目?

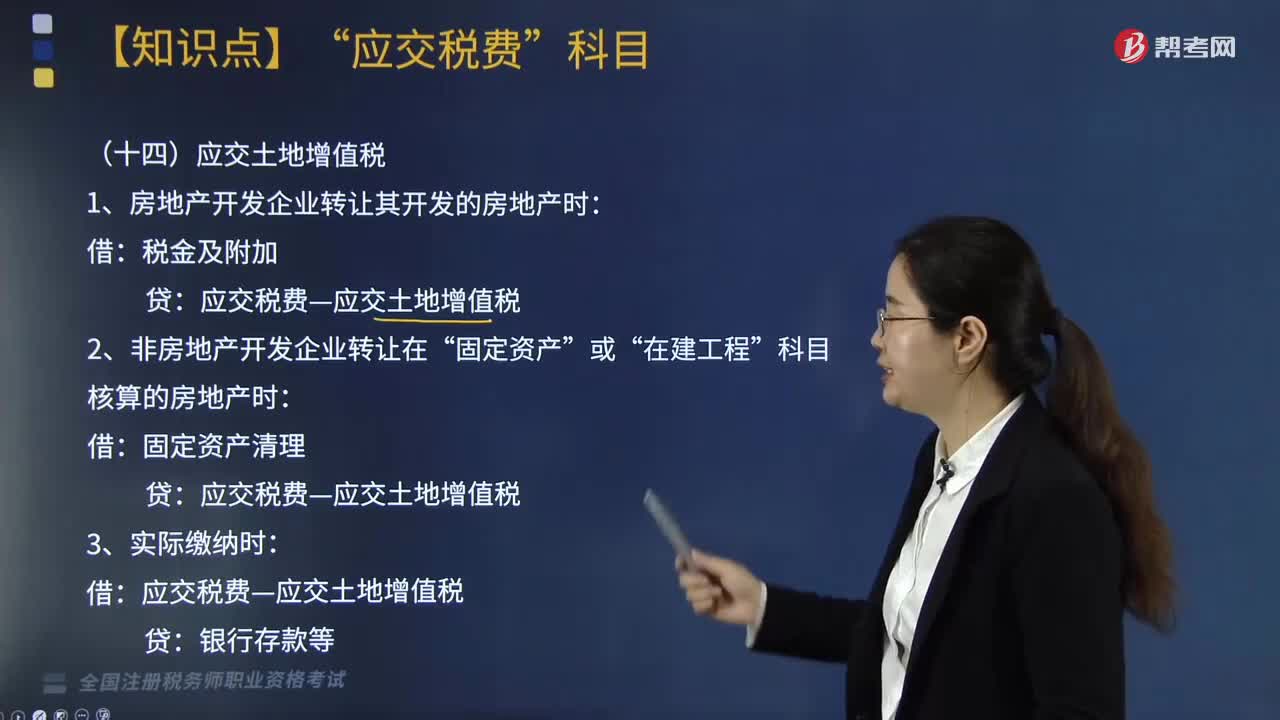

應(yīng)交所得稅、應(yīng)交土地增值稅和應(yīng)交個(gè)人所得稅是如何處理的?

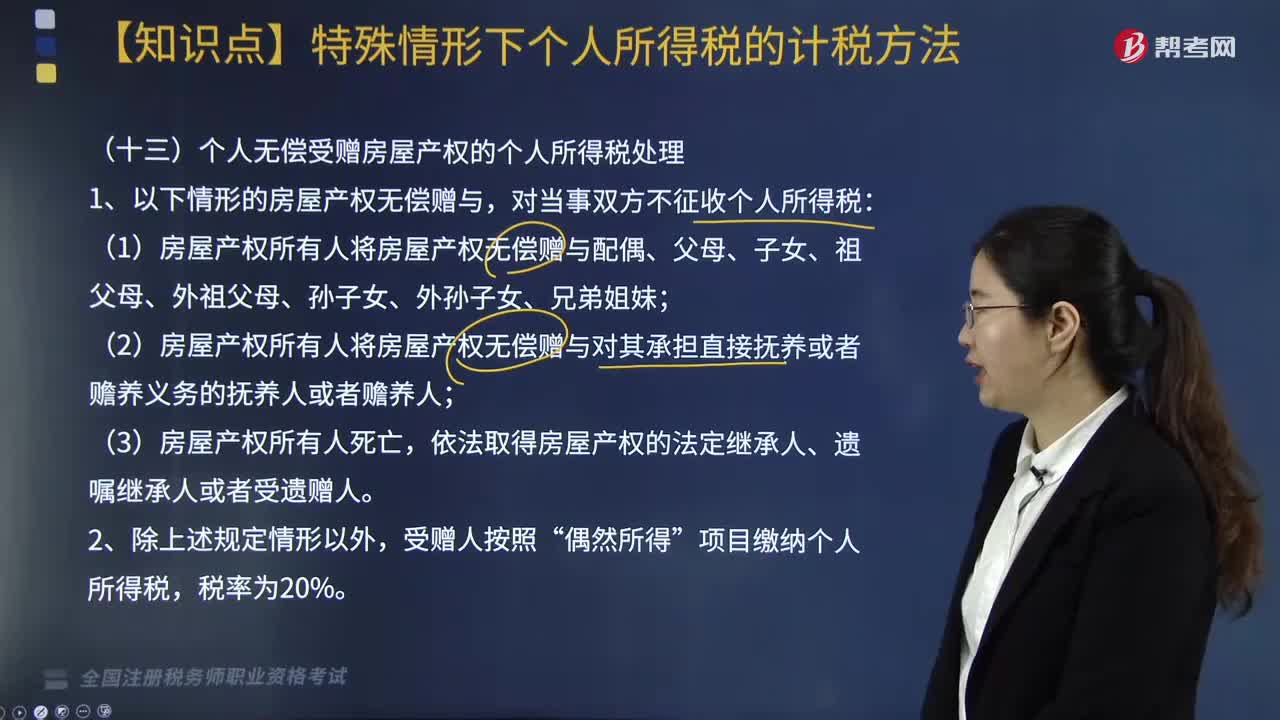

個(gè)人無償受贈(zèng)房屋產(chǎn)權(quán)的個(gè)人所得稅應(yīng)如何處理?

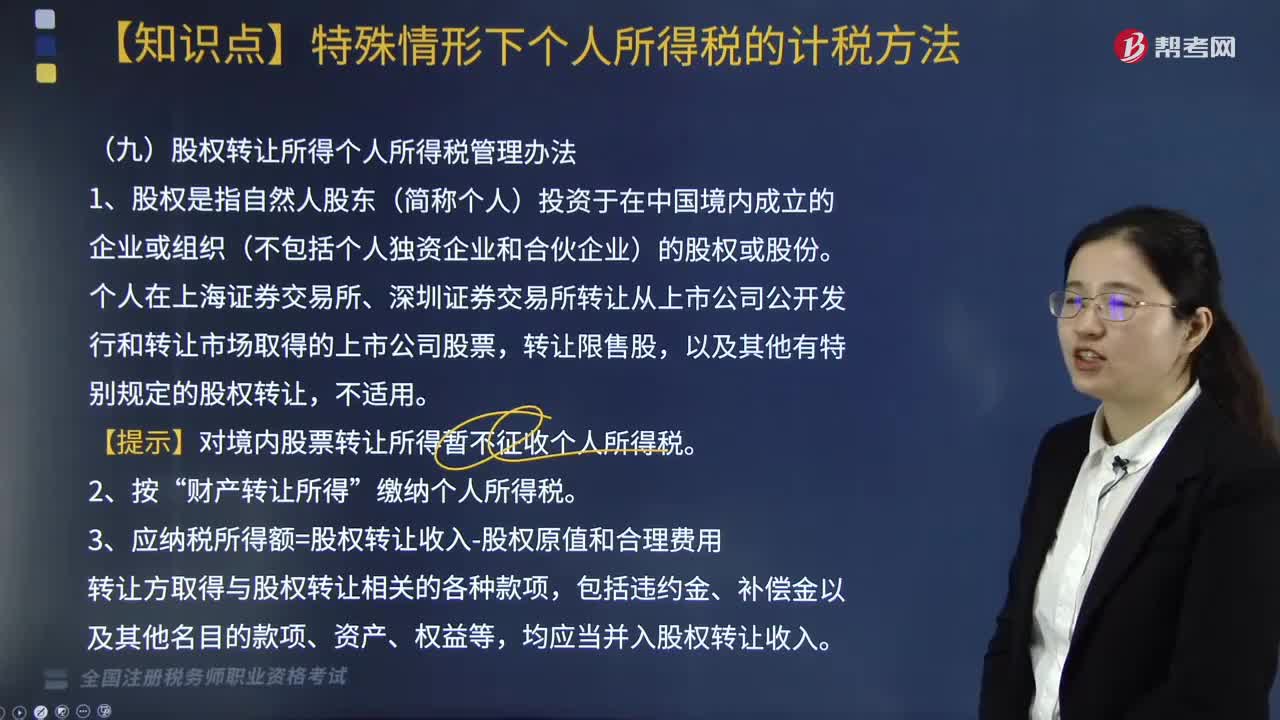

什么是股權(quán)?股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅如何管理?

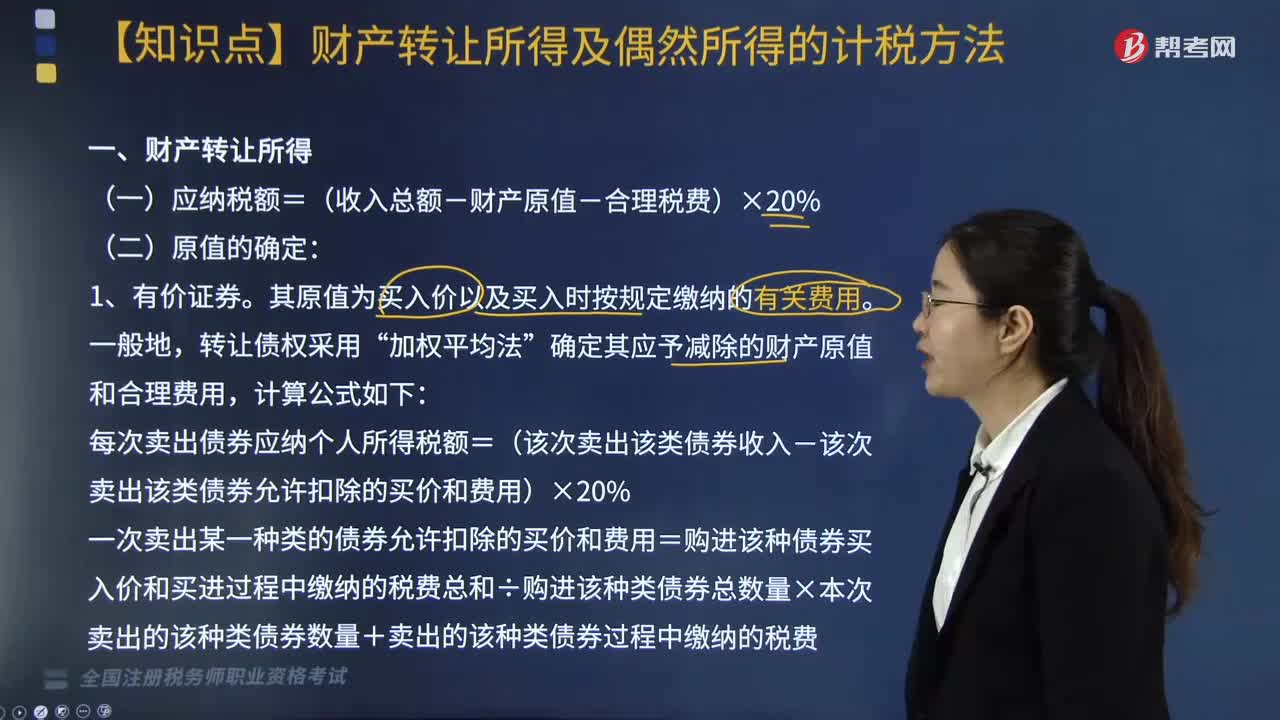

個(gè)人財(cái)產(chǎn)轉(zhuǎn)讓所得及偶然所得應(yīng)當(dāng)如何計(jì)稅?

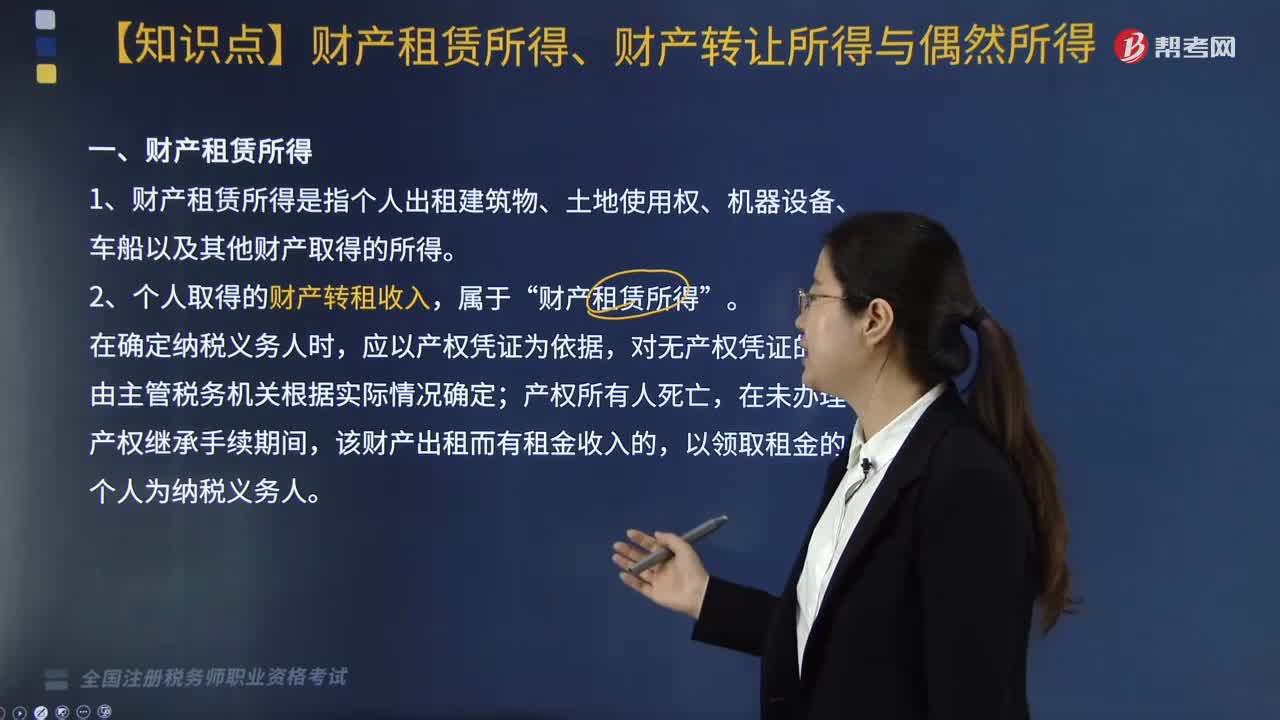

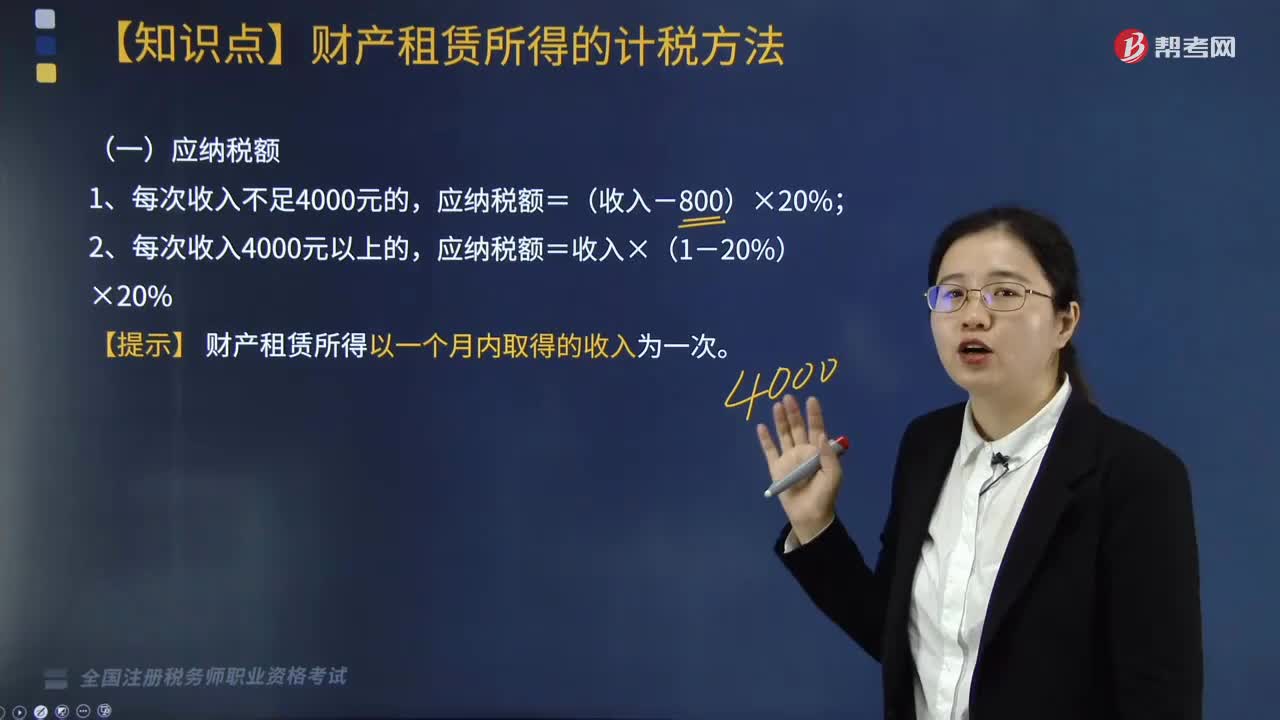

財(cái)產(chǎn)租賃所得的計(jì)稅怎么算?

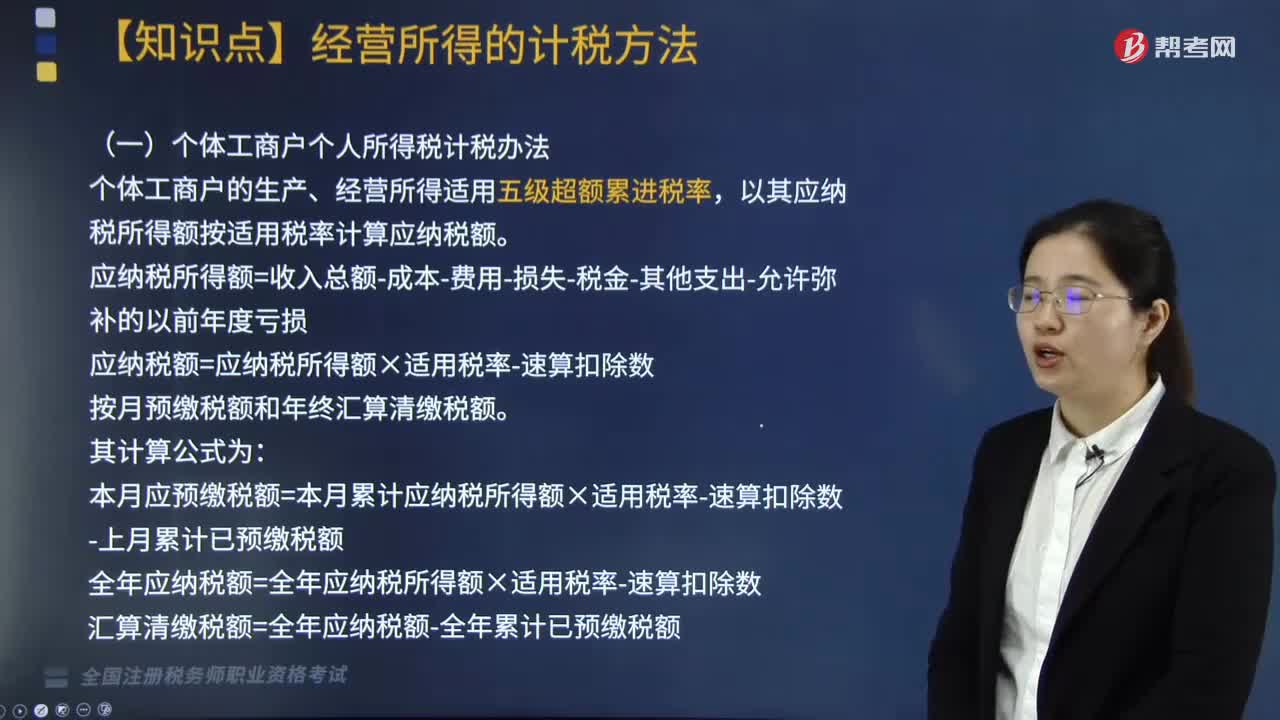

個(gè)體工商戶個(gè)人所得稅如何計(jì)算應(yīng)納稅額?

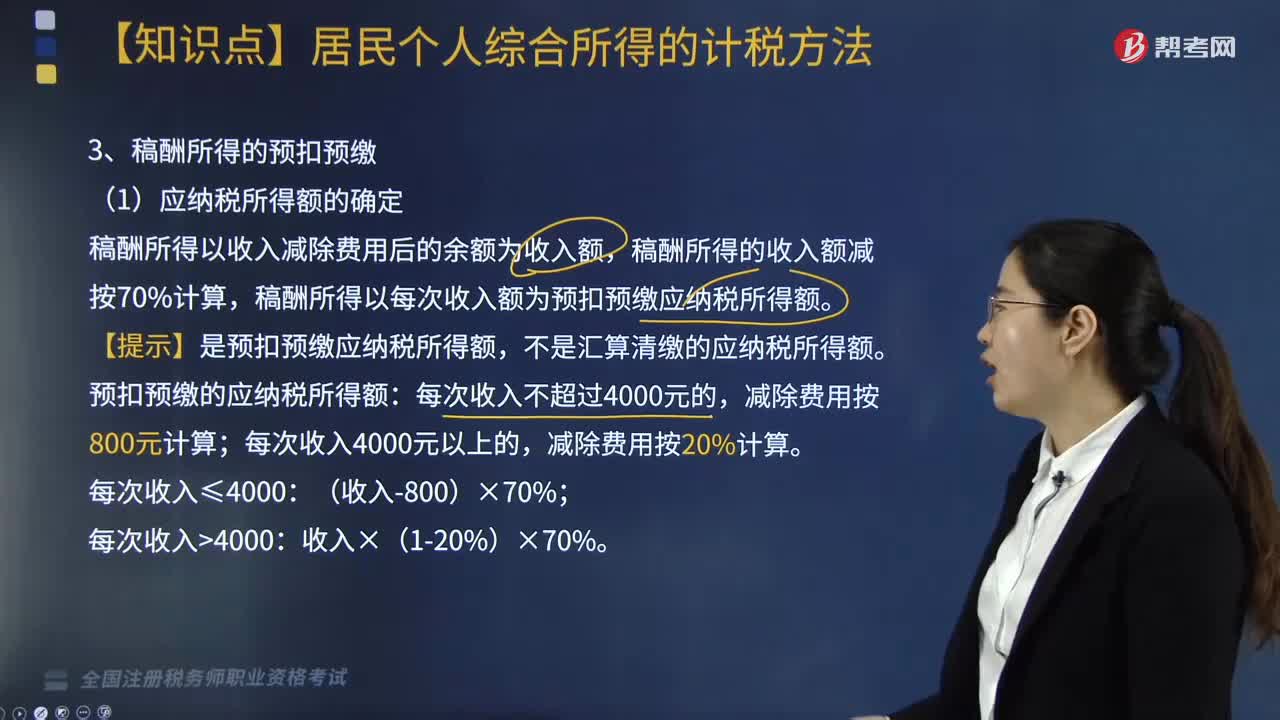

稿酬所得如何進(jìn)行預(yù)扣預(yù)繳個(gè)人所得稅?

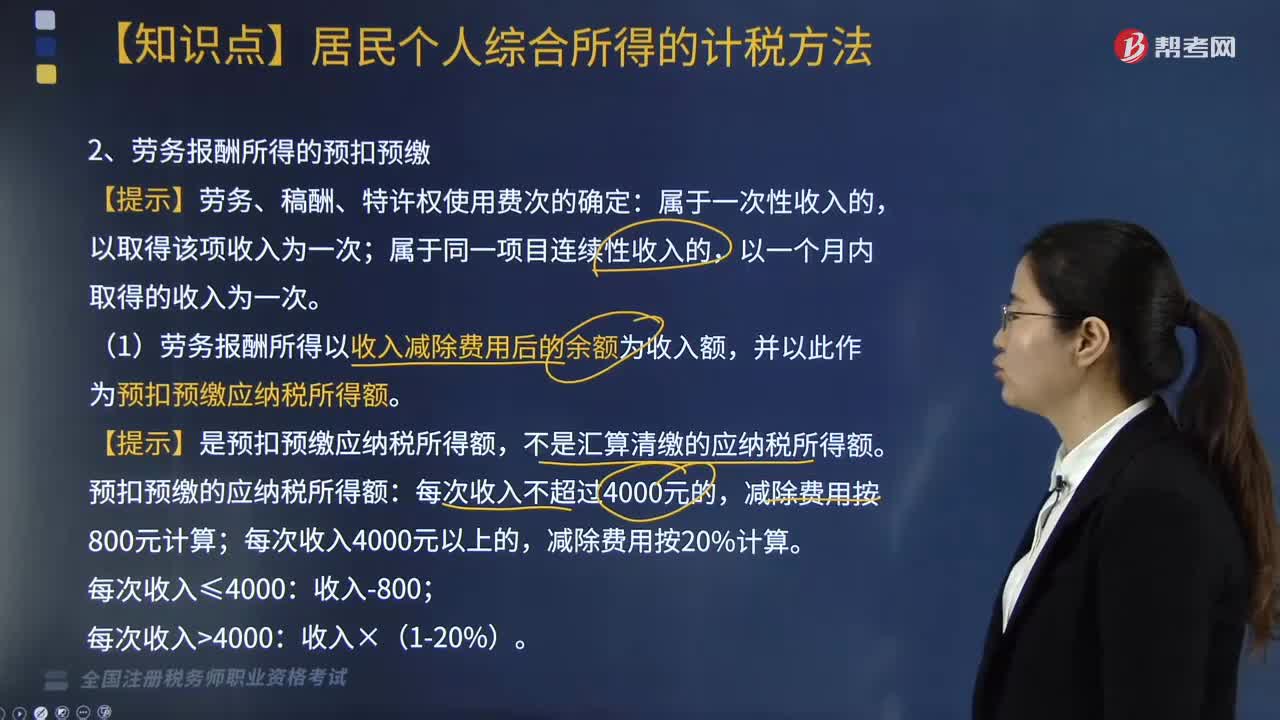

勞務(wù)報(bào)酬所得如何預(yù)扣預(yù)繳個(gè)人所得稅?

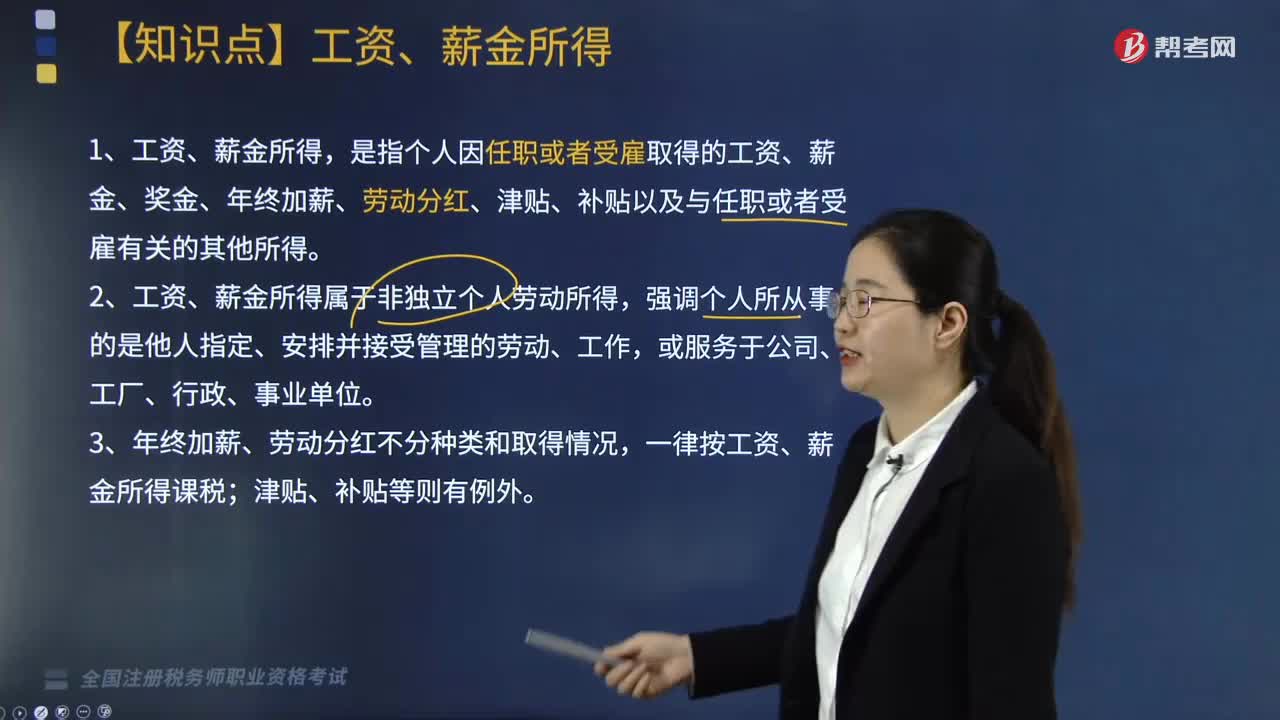

個(gè)人所得稅居民個(gè)人綜合所得如何計(jì)算?