稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:27

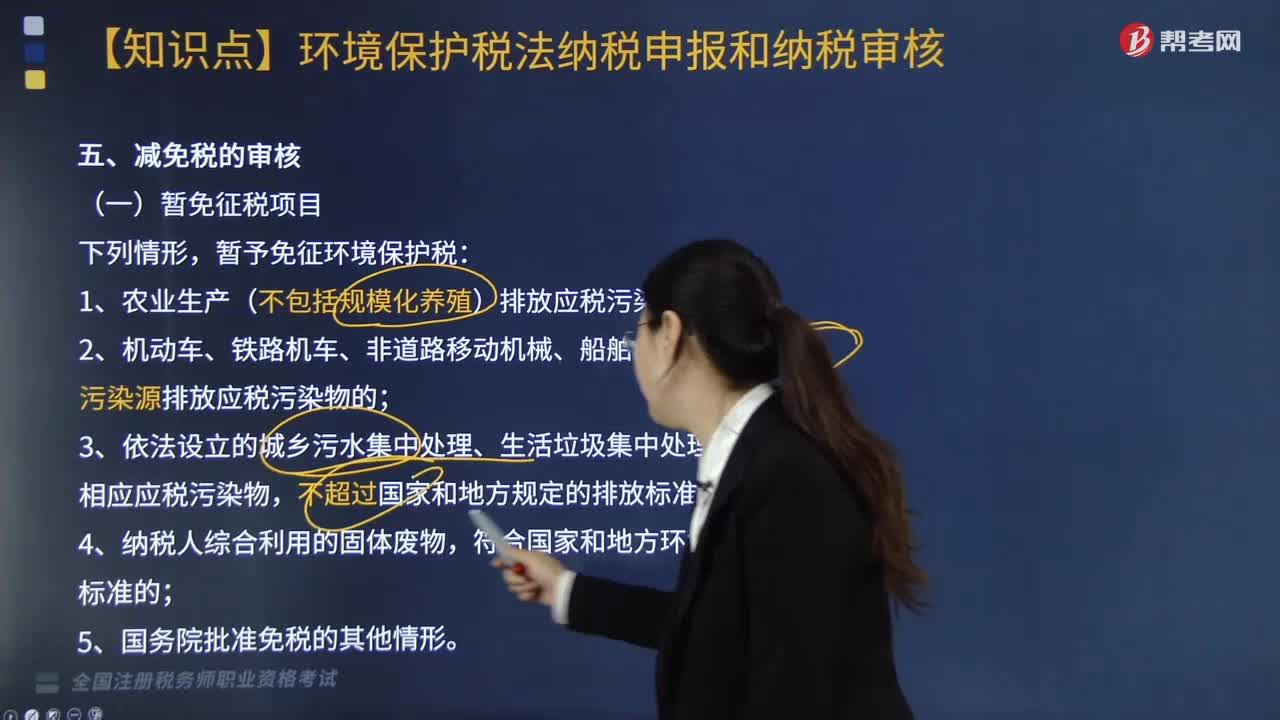

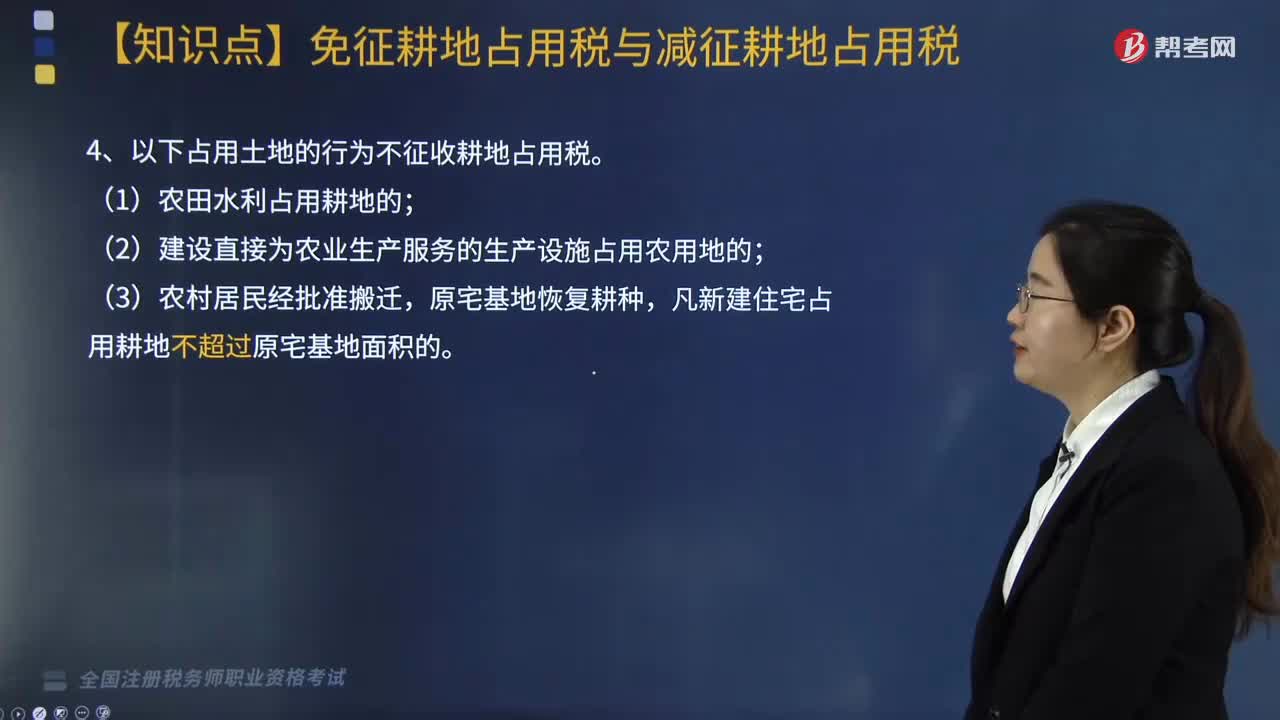

04:27哪些項目可以免征耕地占用稅與減征耕地占用稅?:哪些項目可以免征耕地占用稅與減征耕地占用稅?4. 以下占用土地的行為不征收耕地占用稅;二、減征耕地占用稅,按照當地適用稅額繳納耕地占用稅,3. 免征或者減征耕地占用稅后。不繳納耕地占用稅:應征收耕地占用稅的有(。納稅人占用耕地從事非農業(yè)建設應征收耕地占用稅,按照當地適用稅額繳納耕地占用稅農村居民在規(guī)定用地標準以內占用耕地新建自用住宅免征耕地占用稅均免征耕地占用稅

04:31

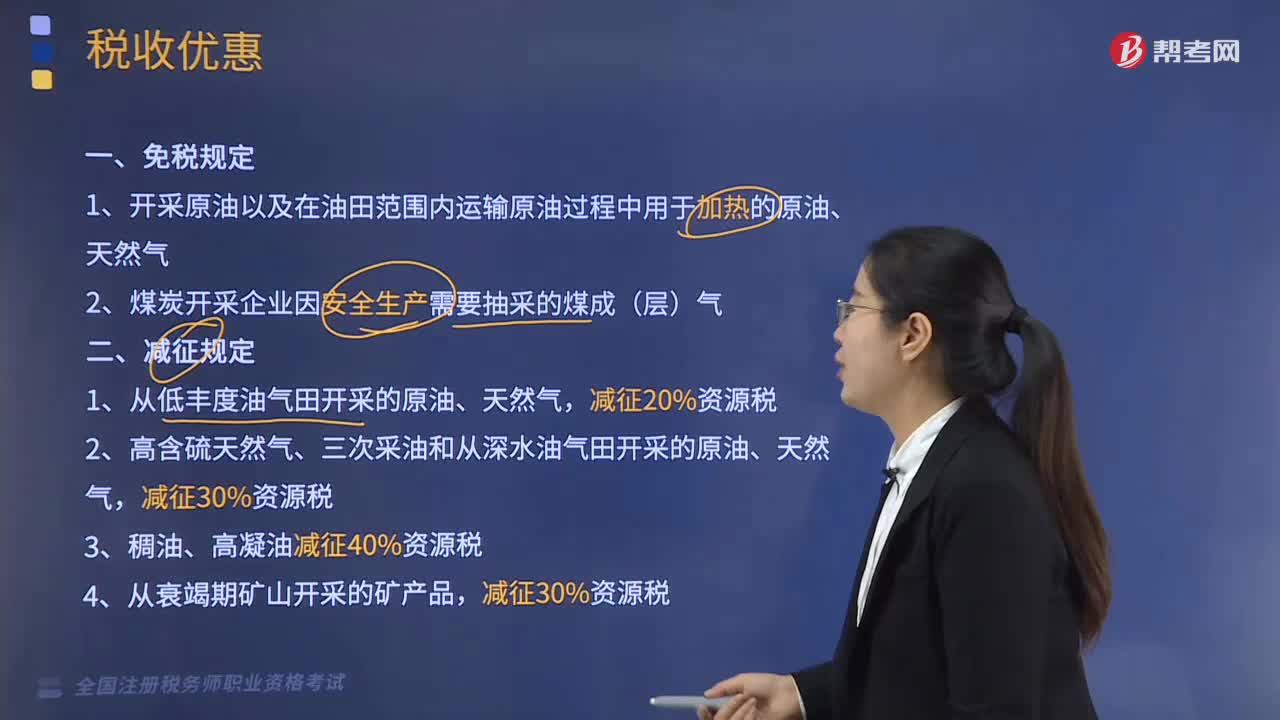

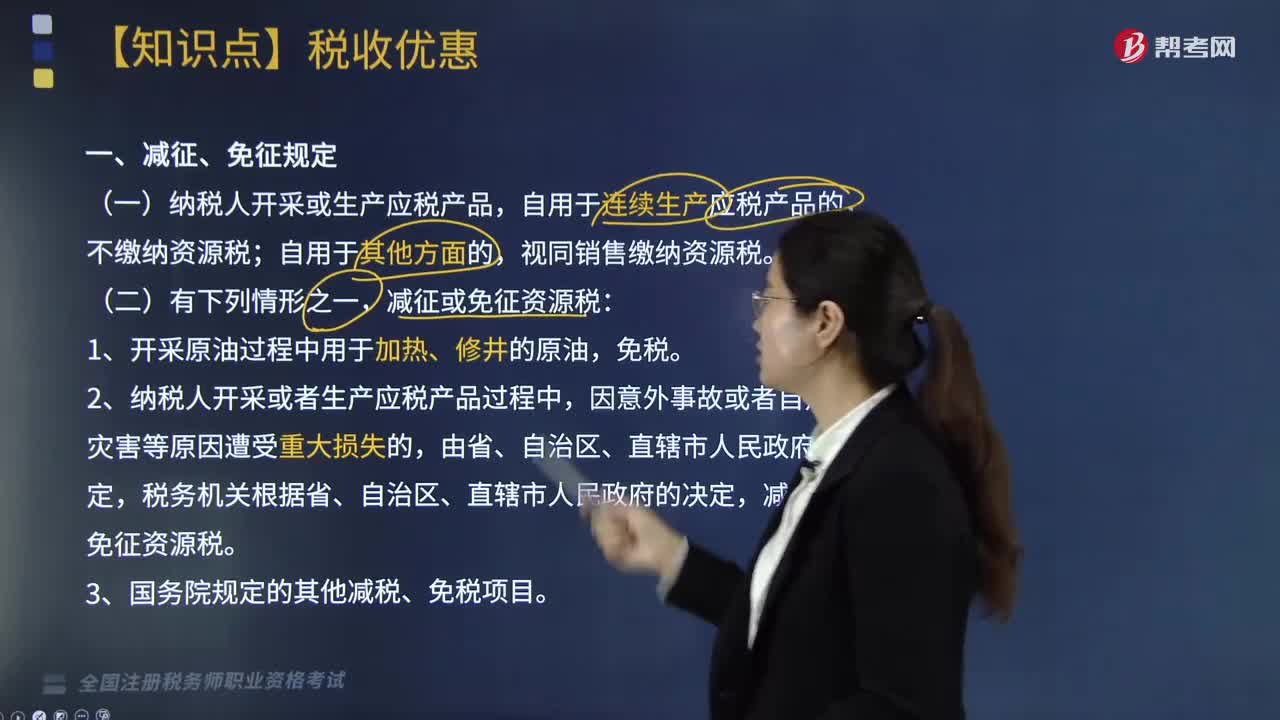

04:31減征、免征規(guī)定是什么?:(一)納稅人開采或生產應稅產品,視同銷售繳納資源稅。2.納稅人開采或者生產應稅產品過程中,減征或免征資源稅。A. 對深水油氣田減征20%資源稅;B. 對低豐度油氣田暫減征30%資源稅:C. 開采原油過程中用于加熱的原油免征資源稅;D. 開采原油過程同時開采的天然氣免征資源稅:對深水油氣田資源稅減征30%,對低豐度油氣田資源稅暫減征20%,與原油同時開采的天然氣照章繳納資源稅。

05:15

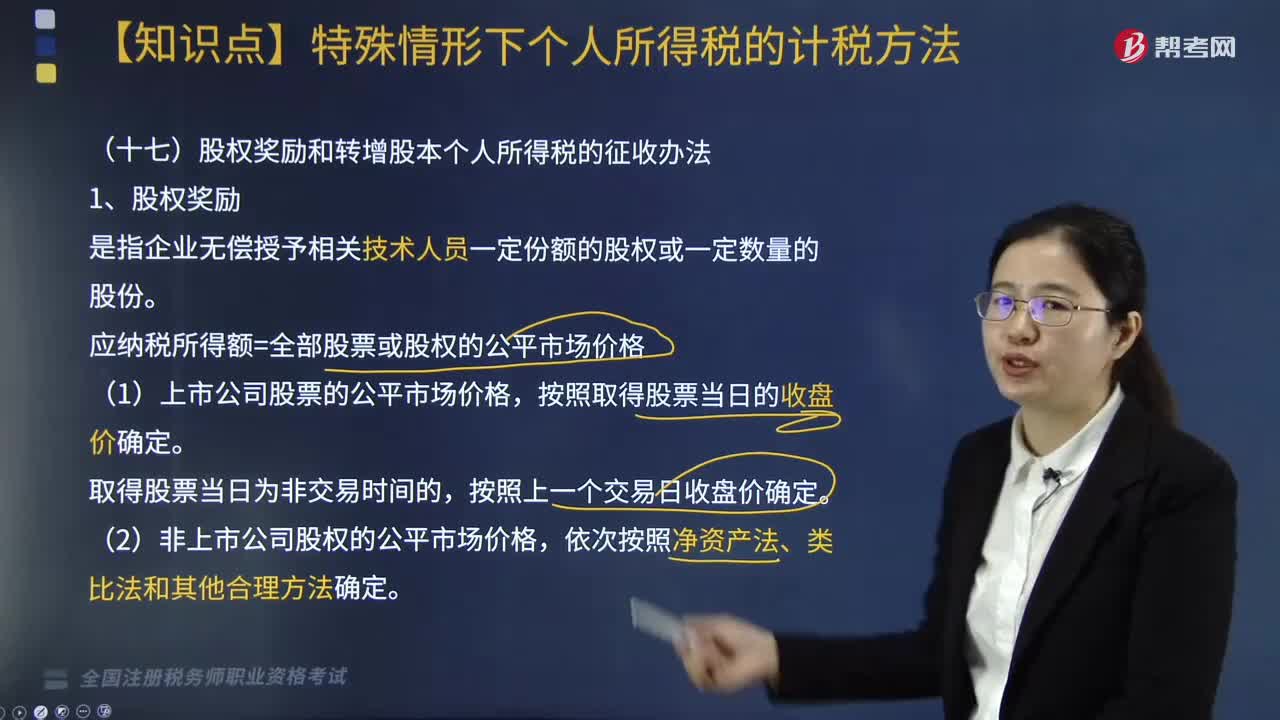

05:15股權獎勵和轉增股本個人所得稅的征收辦法有哪些?:根據《關于股權獎勵和轉增股本個人所得稅征管問題的公告》相關規(guī)定,股權獎勵和轉增股本個人所得稅的征收辦法如下:應納稅所得額=全部股票或股權的公平市場價格。(1)非上市及未在全國中小企業(yè)股份轉讓系統(tǒng)掛牌的中小高新技術企業(yè)以未分配利潤、盈余公積、資本公積向個人股東轉增股本。個人非貨幣性資產投資的所得稅政策:2. 應納稅所得額=非貨幣性資產轉讓收入-資產原值-合理稅費。

04:26

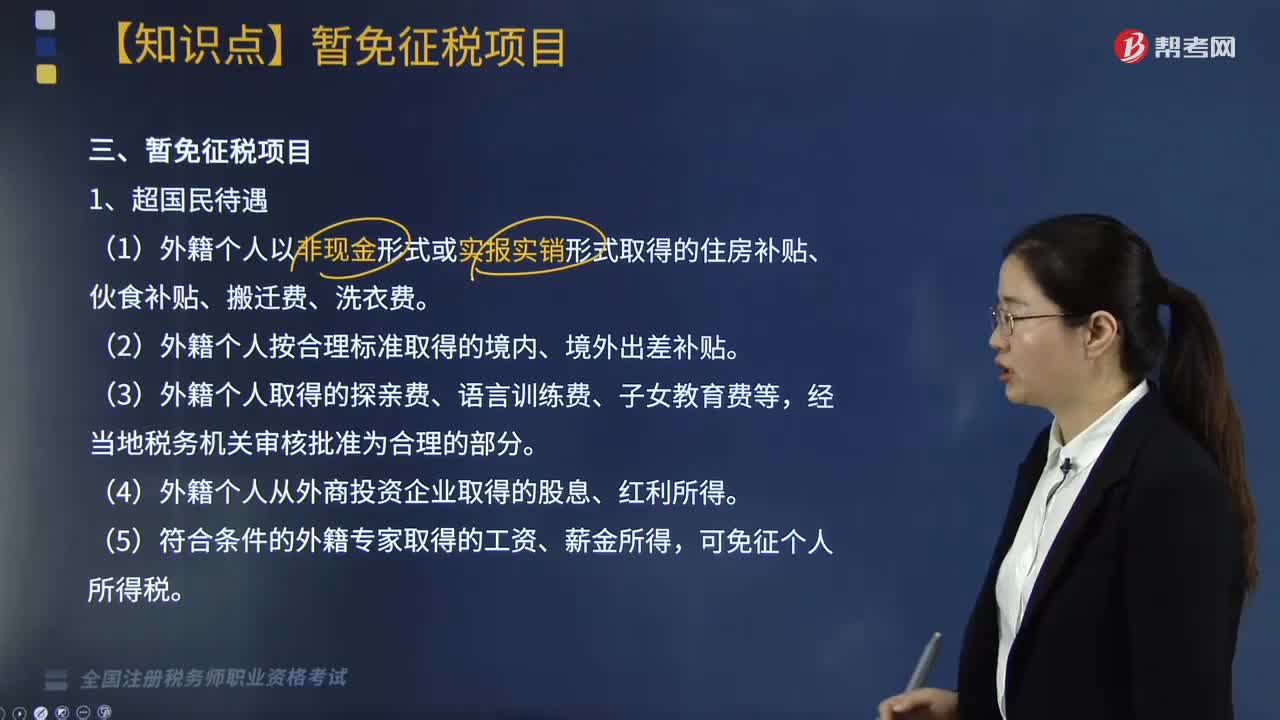

04:26個人所得稅的暫免征稅項目有哪些?:個人所得稅的暫免征稅項目有哪些?對下列所得暫免征收個人所得稅:(1)外籍個人以非現(xiàn)金形式或實報實銷形式取得的住房補貼、伙食補貼、搬遷費、洗衣費。(4)外籍個人從外商投資企業(yè)取得的股息、紅利所得,一次中獎收入在1萬元以下的(含1萬元)暫免征收個人所得稅,全額征收個人所得稅,視同離休、退休工資免征個人所得稅。

02:36

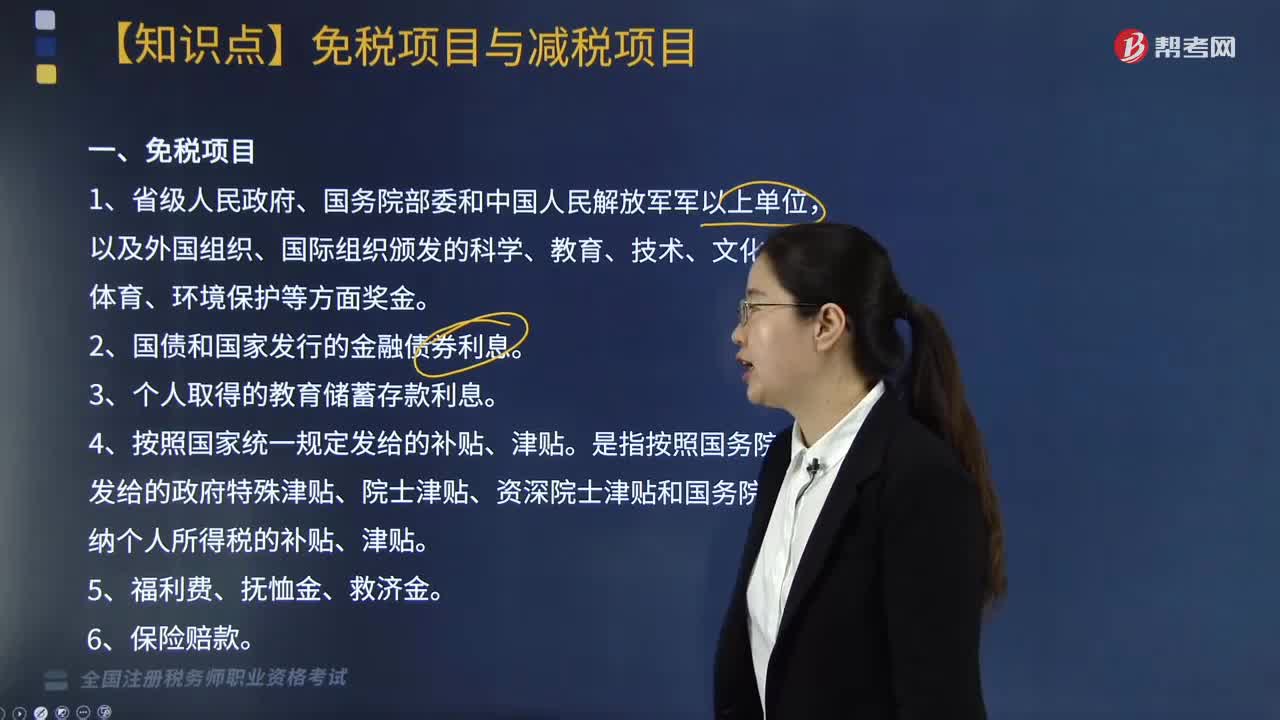

02:36個人所得稅中免稅項目與減稅項目包括哪些?:個人所得稅中免稅項目與減稅項目包括:4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,另從原任職單位取得的各類補貼、獎金、實物,不屬于個人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補助費“

04:05

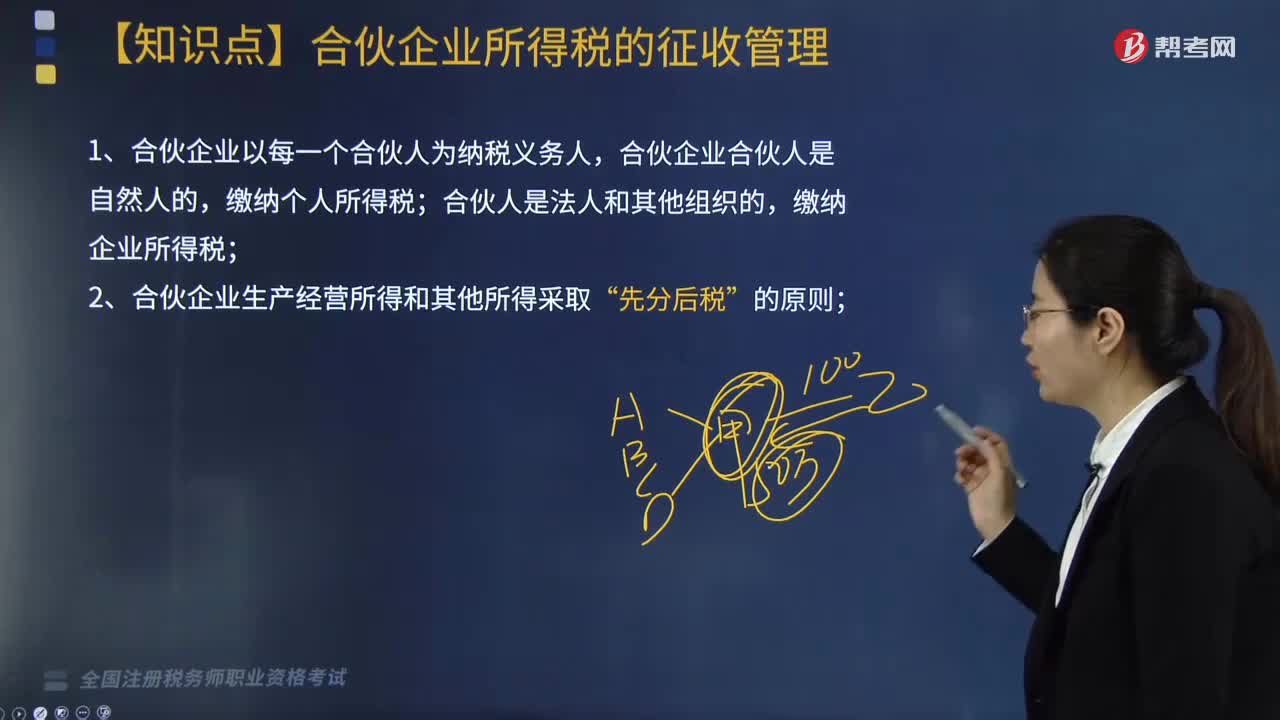

04:05合伙企業(yè)所得稅的征收管理是如何計算的?:合伙企業(yè)所得稅的征收管理是如何計算的?合伙企業(yè)所得稅的征收管理如下:1. 合伙企業(yè)以每一個合伙人為納稅義務人,合伙企業(yè)的合伙人是法人和其他組織的,合伙人在計算其繳納企業(yè)所得稅時。4. 合伙企業(yè)的合伙人按照下列原則確定應納稅所得額,(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產經營所得和其他所得。按照合伙協(xié)議約定的分配比例確定應納稅所得額,按照合伙人協(xié)商決定的分配比例確定應納稅所得額。

06:04

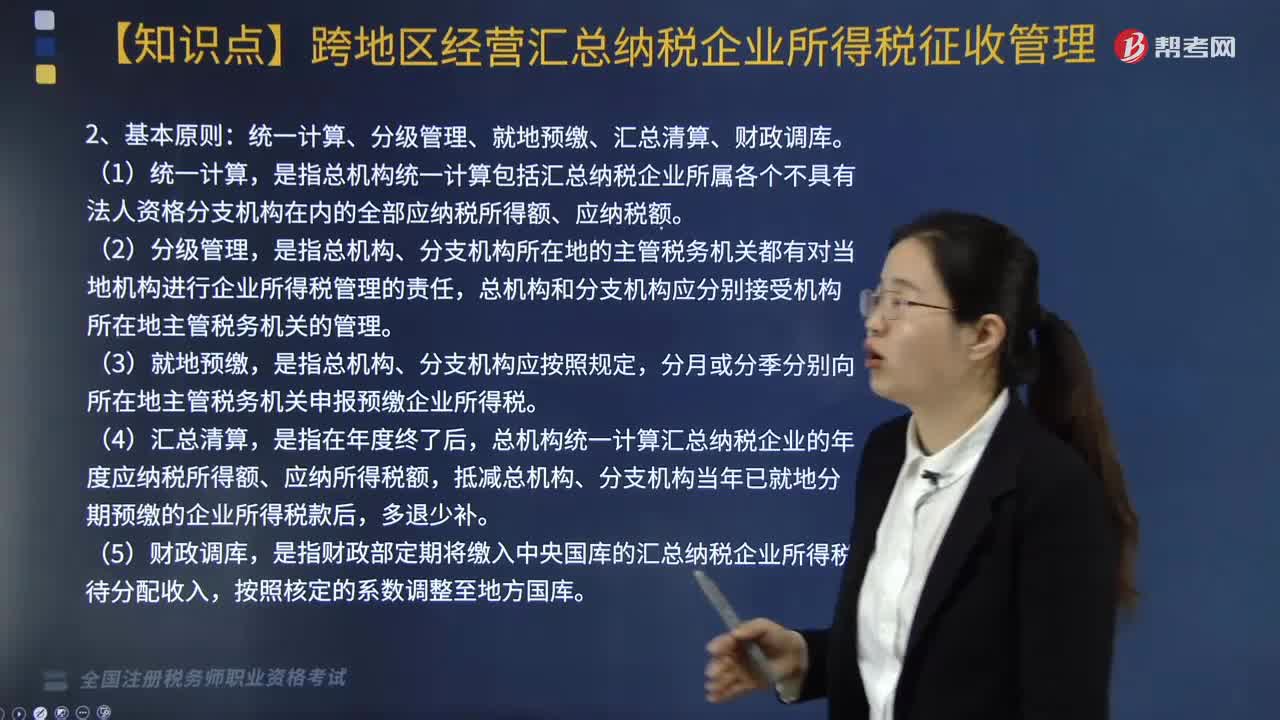

06:04跨地區(qū)經營匯總納稅企業(yè)所得稅征收管理包括哪些?:根據《跨地區(qū)經營匯總納稅企業(yè)所得稅征收管理辦法》相關規(guī)定,統(tǒng)一計算、分級管理、就地預繳、匯總清算、財政調庫。是指總機構統(tǒng)一計算包括匯總納稅企業(yè)所屬各個不具有法人資格分支機構在內的全部應納稅所得額、應納稅額。總機構統(tǒng)一計算匯總納稅企業(yè)的年度應納稅所得額、應納所得稅額,抵減總機構、分支機構當年已就地分期預繳的企業(yè)所得稅款后,各分支機構根據分攤稅款就地辦理繳庫或退庫;

05:49

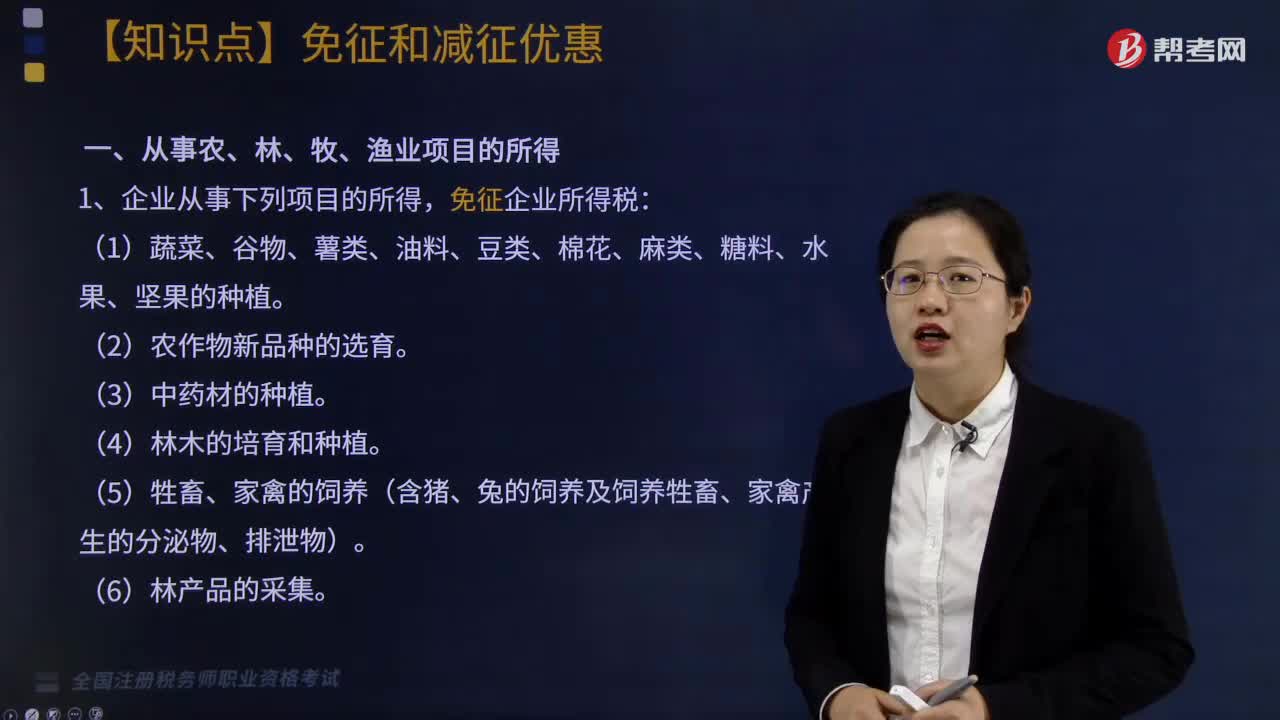

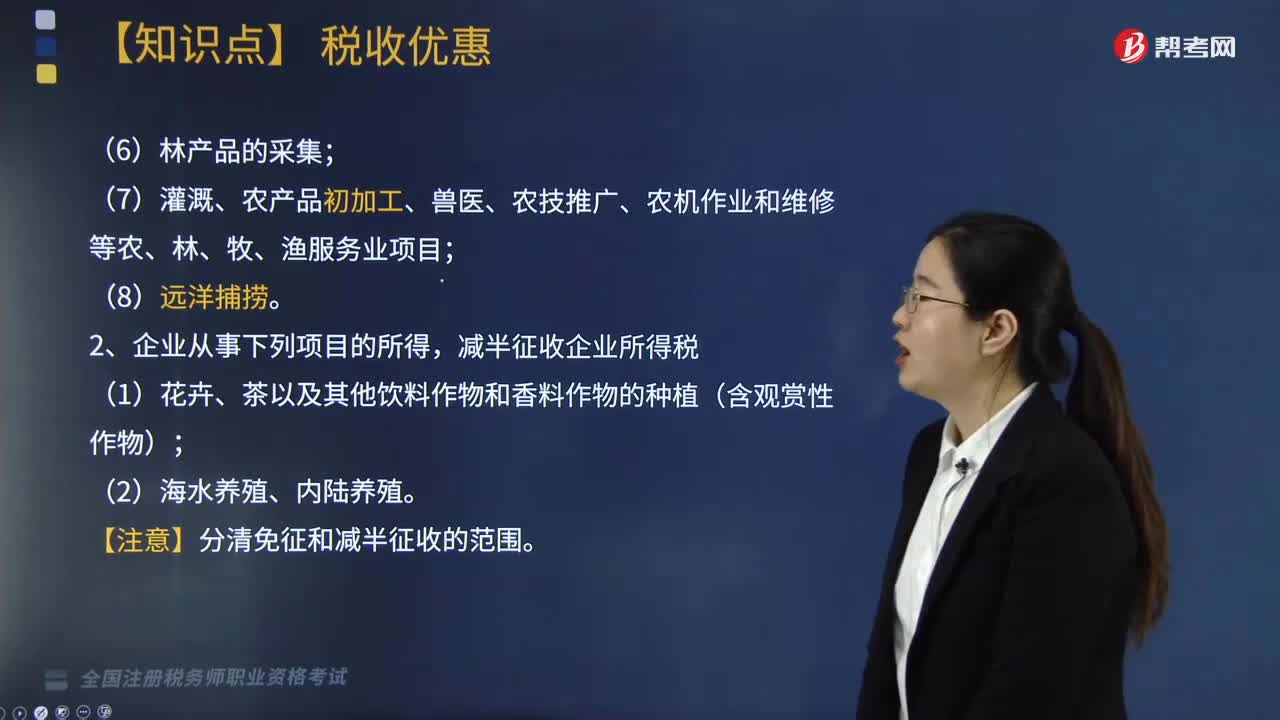

05:49從事哪些農、林、牧、漁業(yè)項目的所得可以免征企業(yè)所得稅?:從事哪些農、林、牧、漁業(yè)項目的所得可以免征企業(yè)所得稅?(7)灌溉、農產品初加工、獸醫(yī)、農技推廣、農機作業(yè)和維修等農、林、牧、漁服務業(yè)項目;(2)企業(yè)從事農作物新品種選育的免稅所得。以及由這些成果形成的種子(苗)等繁殖材料的生產、初加工、銷售一體化取得的所得,(3)企業(yè)從事林木的培育和種植的免稅所得,是指企業(yè)對樹木、竹子的育種和育苗、撫育和管理以及規(guī)模造林活動取得的所得。

03:12

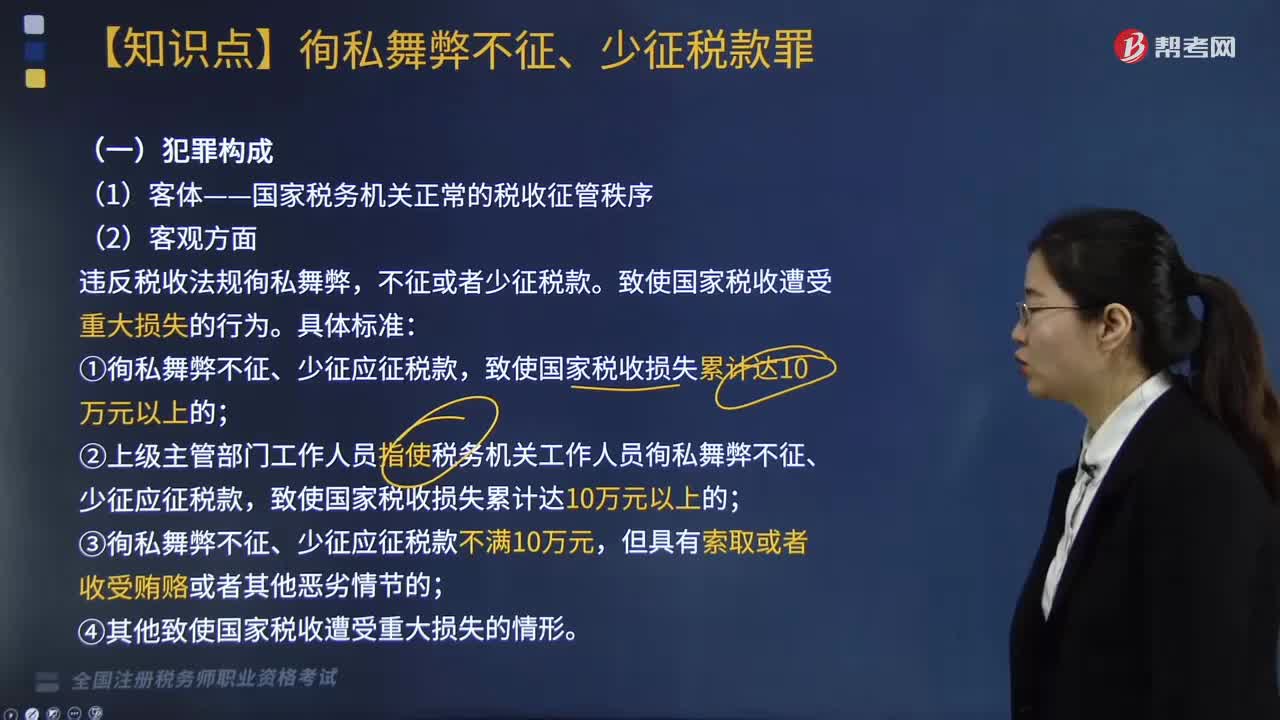

03:12由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?:由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整適用怎樣的稅款征收情形?由主管稅務機關調整應納稅額、關聯(lián)企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關調整應納稅額和關聯(lián)企業(yè)納稅調整這兩種措施。1.由主管稅務機關調整應納稅額,稅務機關有權核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

02:49

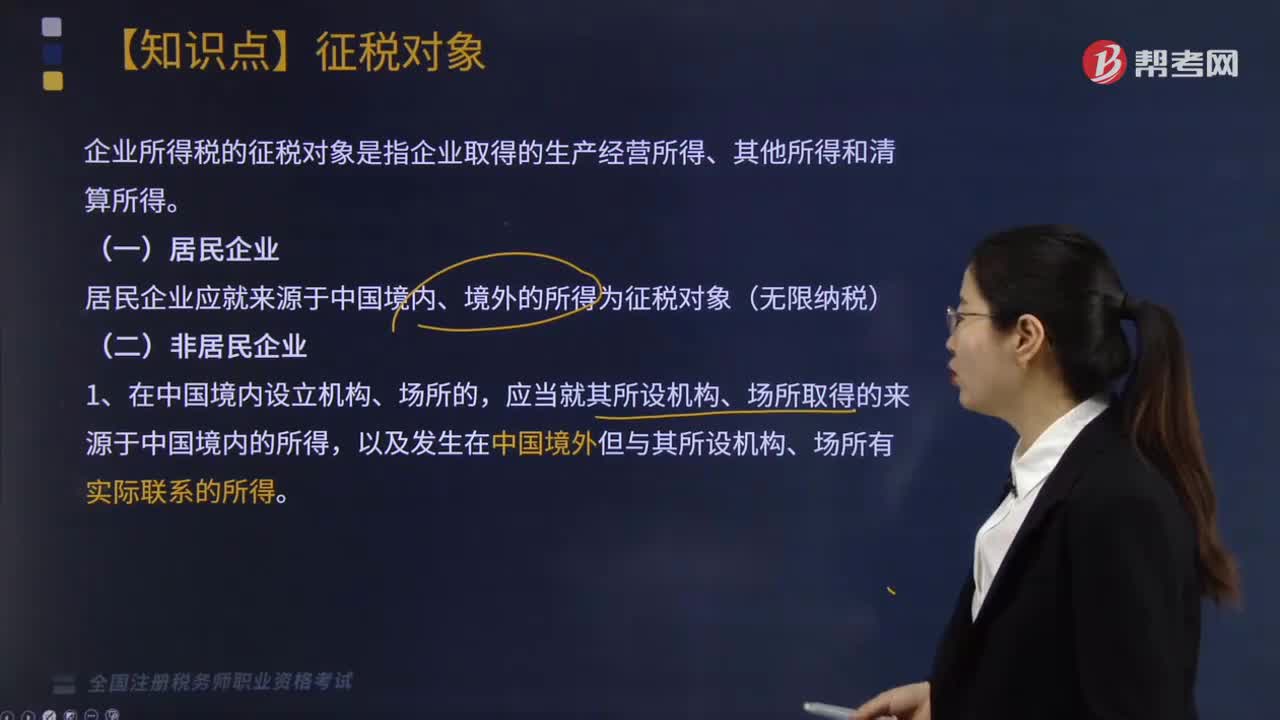

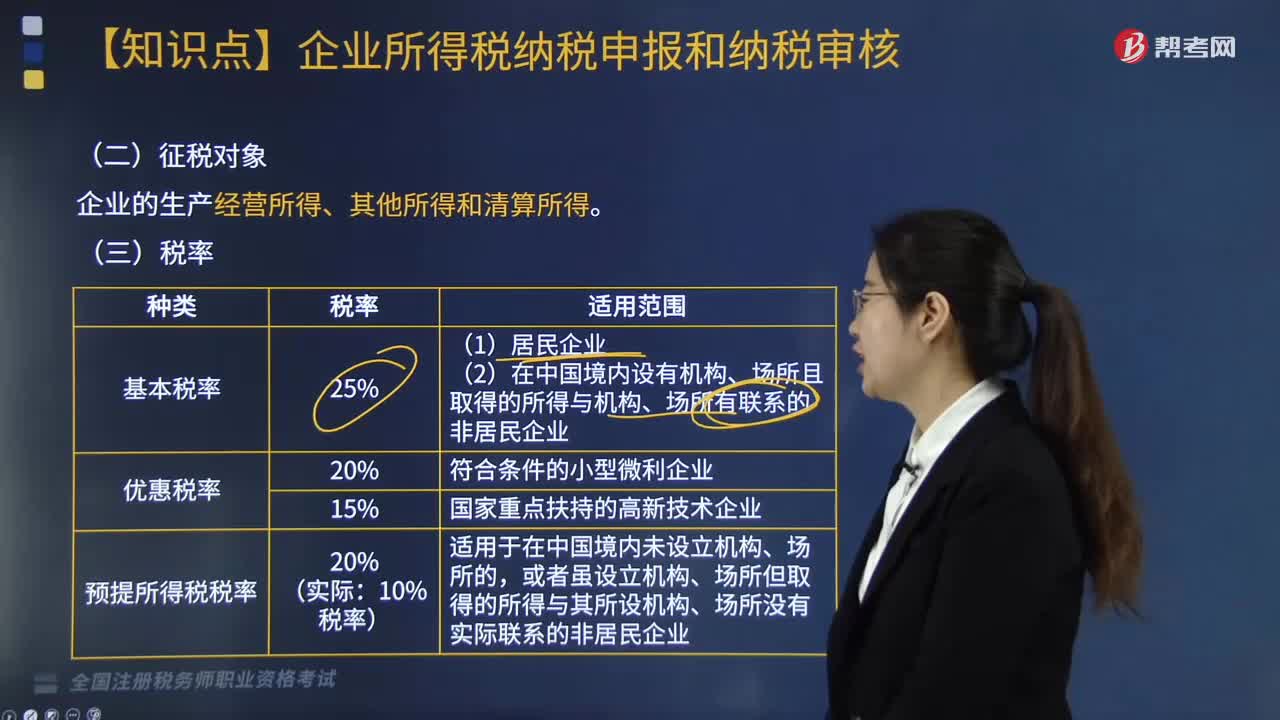

02:49企業(yè)所得稅的征收對象包括哪些內容?:企業(yè)所得稅的征收對象包括哪些內容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產經營所得、其他所得和清算所得。居民企業(yè)應就來源于中國境內、境外的所得為征稅對象(無限納稅),上述企業(yè)應就其來源于我國境內外的所得繳納企業(yè)所得稅,應當就其所設機構、場所取得的來源于中國境內的所得:以及發(fā)生在中國境外但與其所設機構、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內設立的機構、場所擁有的據以取得所得的股權、債權。

13:14

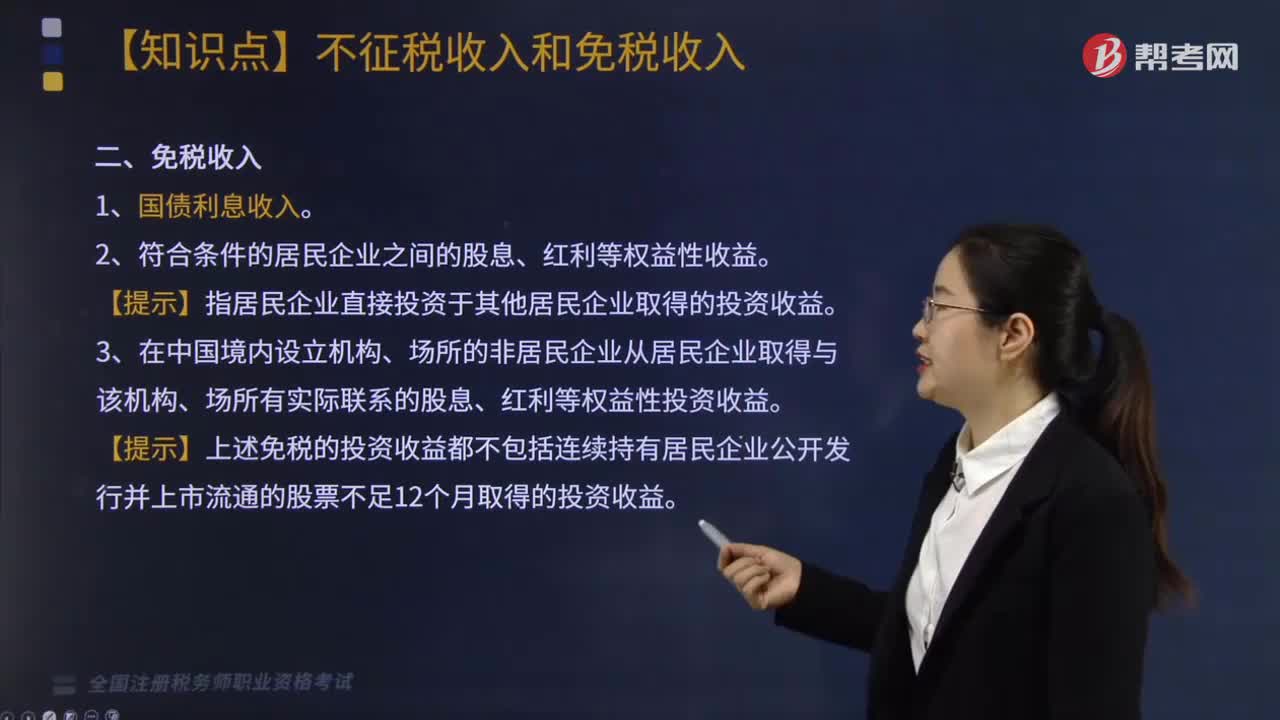

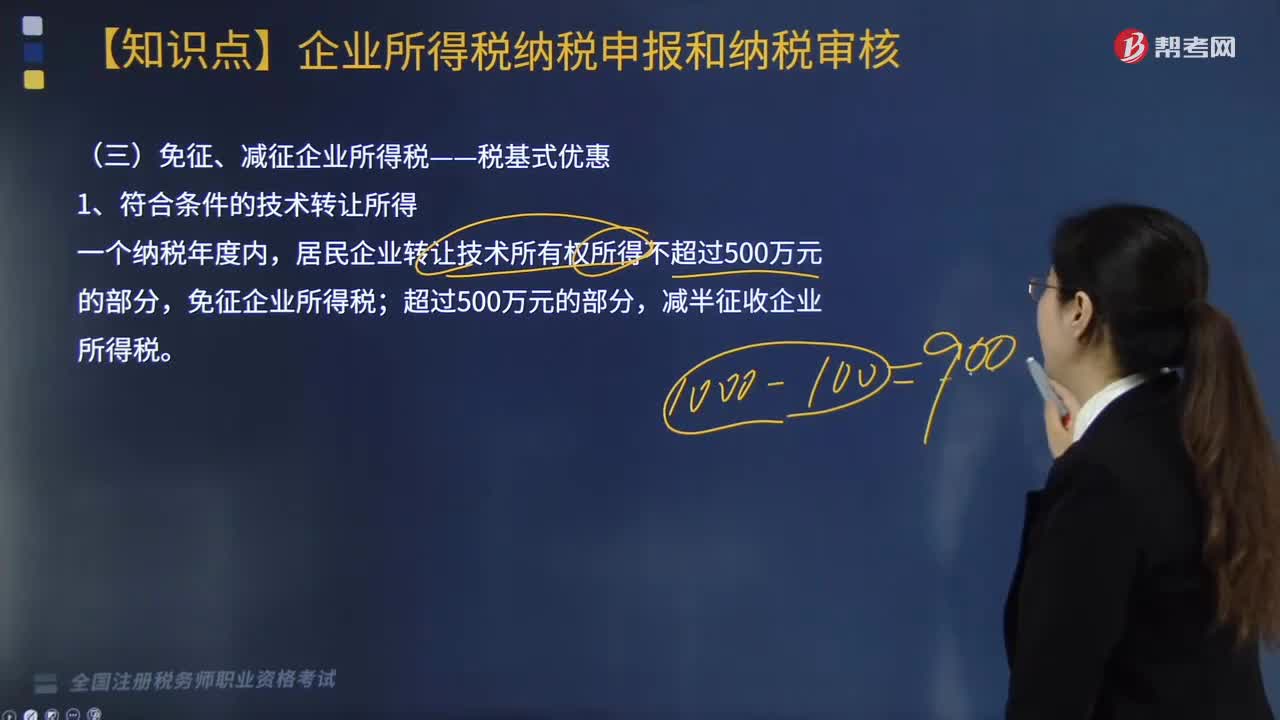

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國境內設立機構、場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯(lián)系的股息、紅利等權益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,五、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

08:09

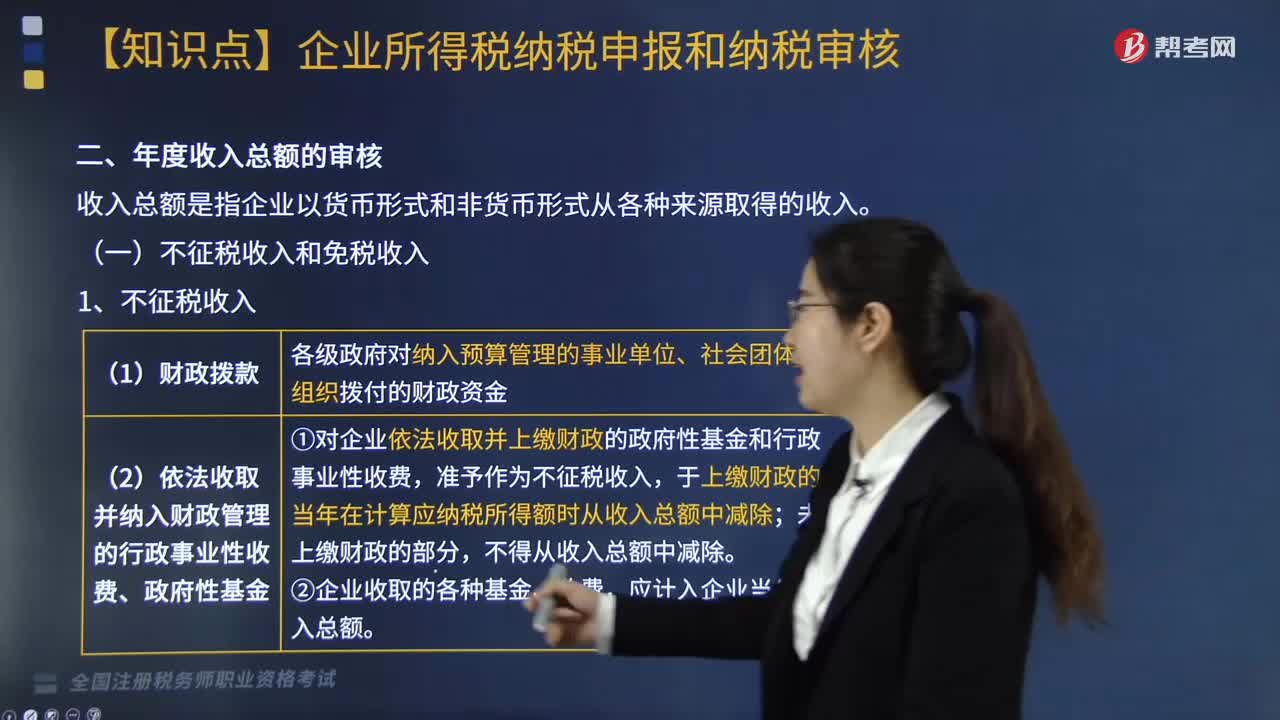

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日