下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

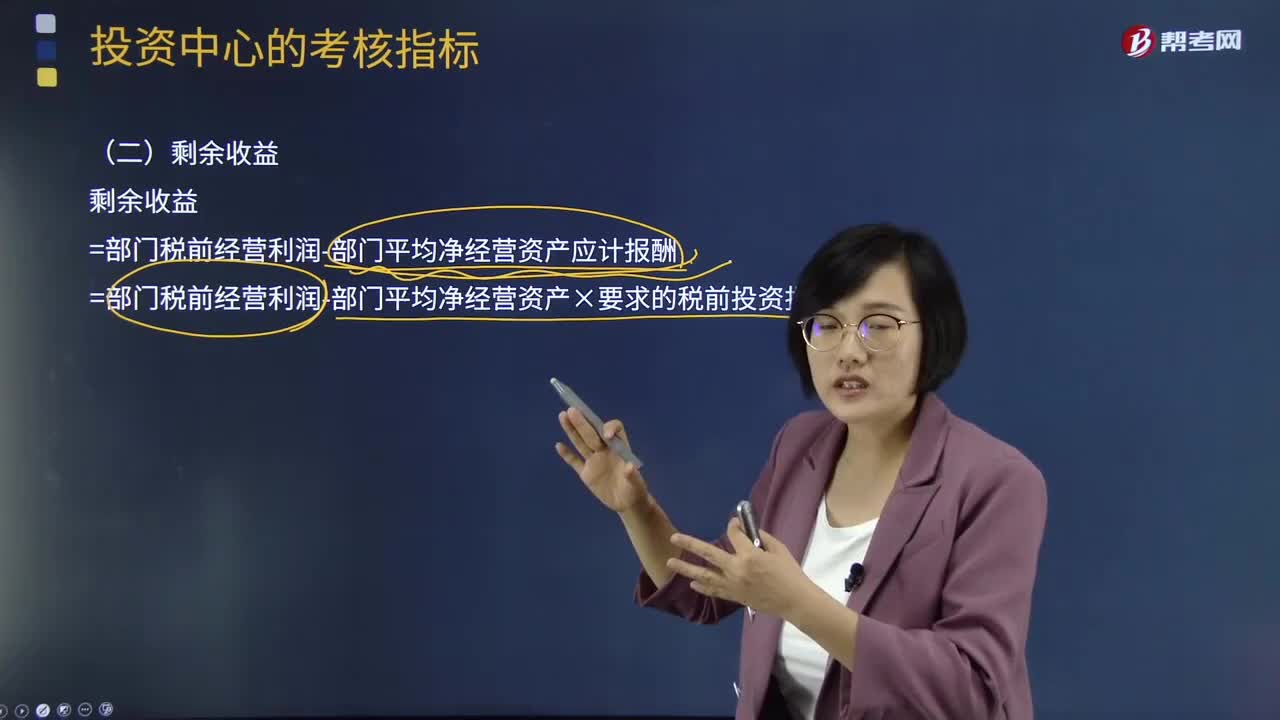

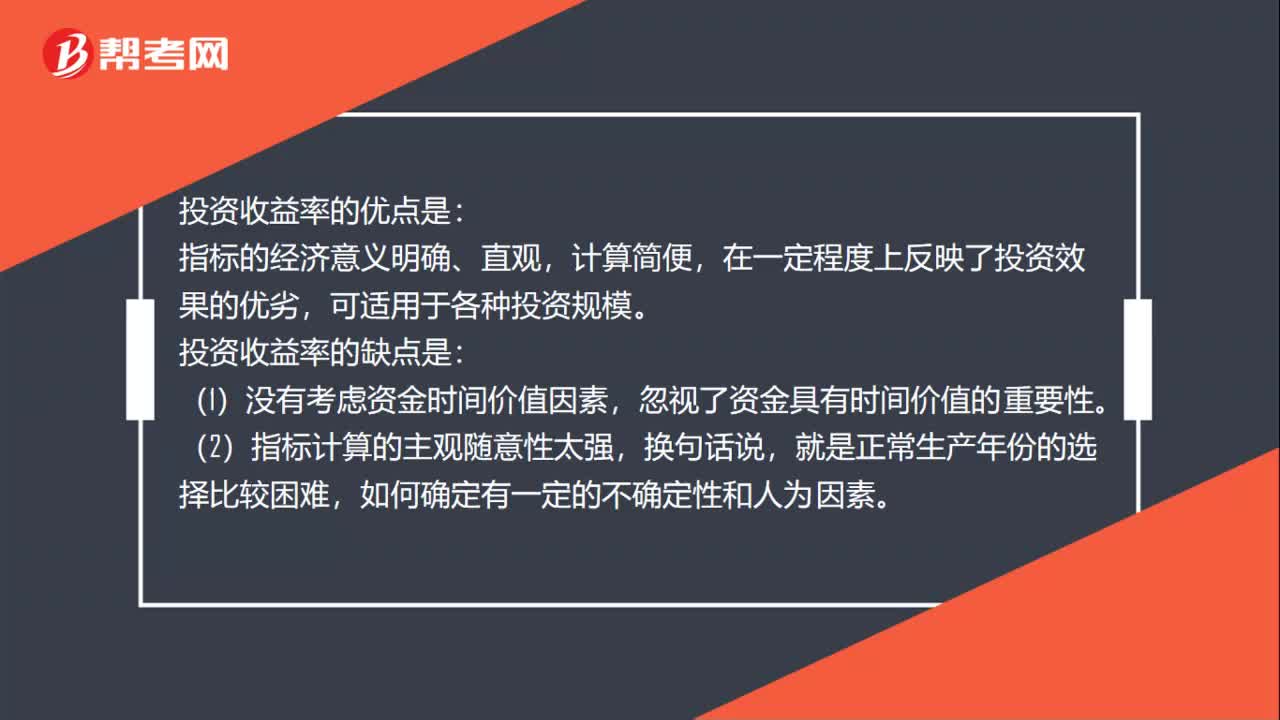

00:55投資收益率是什么?:投資收益率:又稱投資利潤率,是指投資方案在達(dá)到設(shè)計一定生產(chǎn)能力后,一個正常年份的年凈收益總額與方案投資總額的比率。(1)是評價投資方案盈利能力的靜態(tài)指標(biāo),表明投資方案正常生產(chǎn)年份中,單位投資每年所創(chuàng)造的年凈收益額。(2)對運(yùn)營期內(nèi)各年的凈收益額變化幅度較大的方案,可計算運(yùn)營期年均凈收益額與投資總額的比率。

00:56

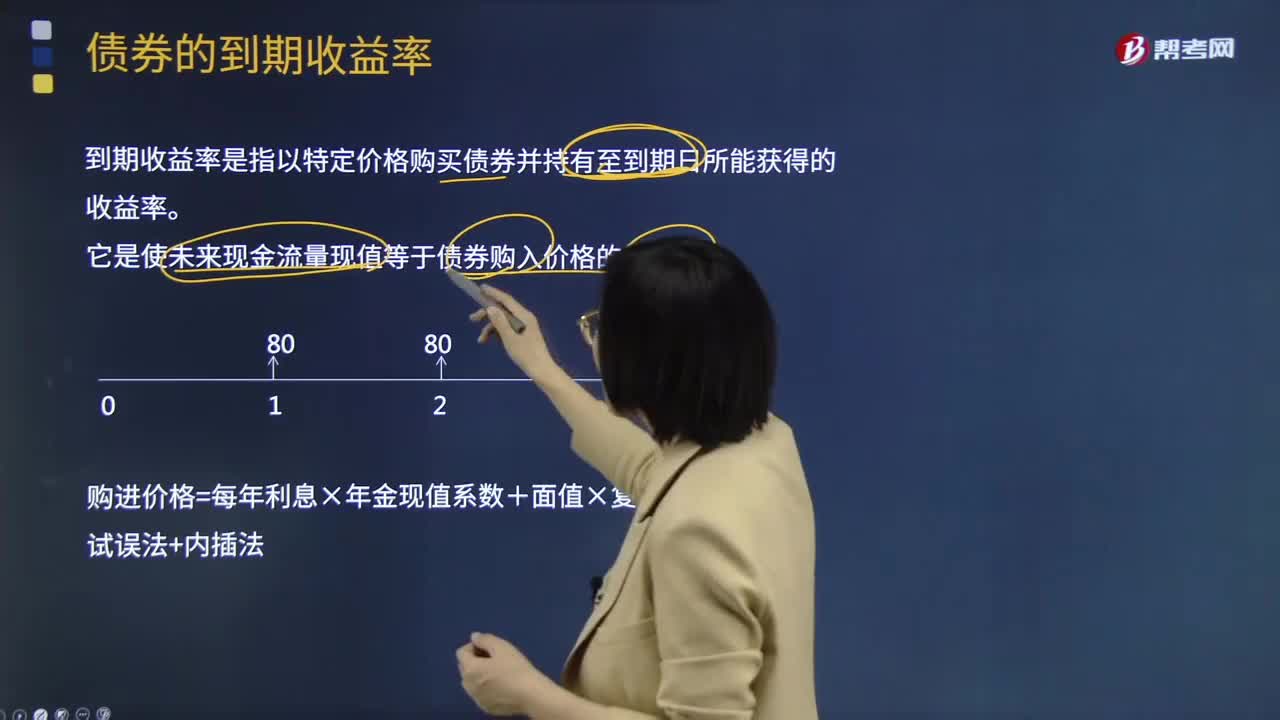

00:56收益率曲線是什么?:1.收益率曲線:是顯示一組貨幣和信貸風(fēng)險均相同,但期限不同的債券或其他金融工具收益率的圖表。縱軸代表收益率,橫軸則是距離到期的時間。2.收益率:是指個別項目的投資收益率,利率是所有投資收益的一般水平。收益率等于利率,但也往往會發(fā)生收益率與利率的背離,這就導(dǎo)致資本流入或流出某個領(lǐng)域或某個時間,從而使收益率向利率靠攏。(2)債券收益率在時期中的走勢未必均勻。

00:45

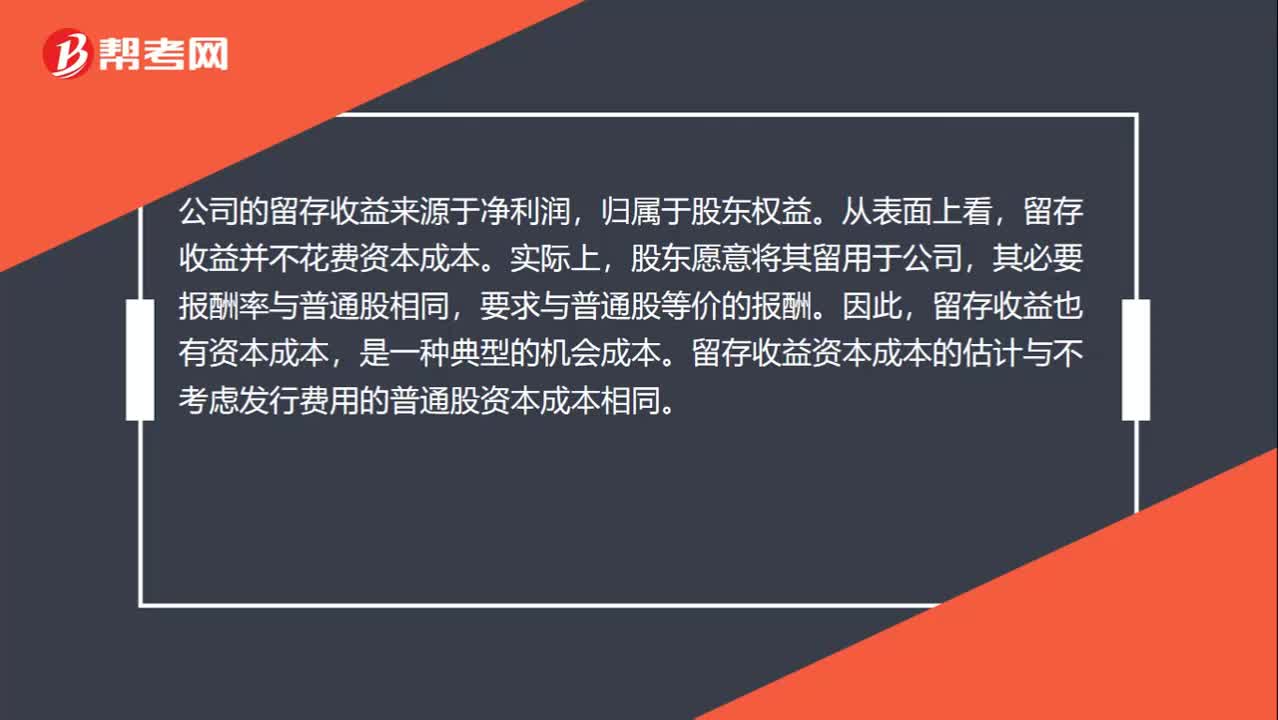

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對企業(yè)的第二次投資,所以股東要求的回報率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

00:38

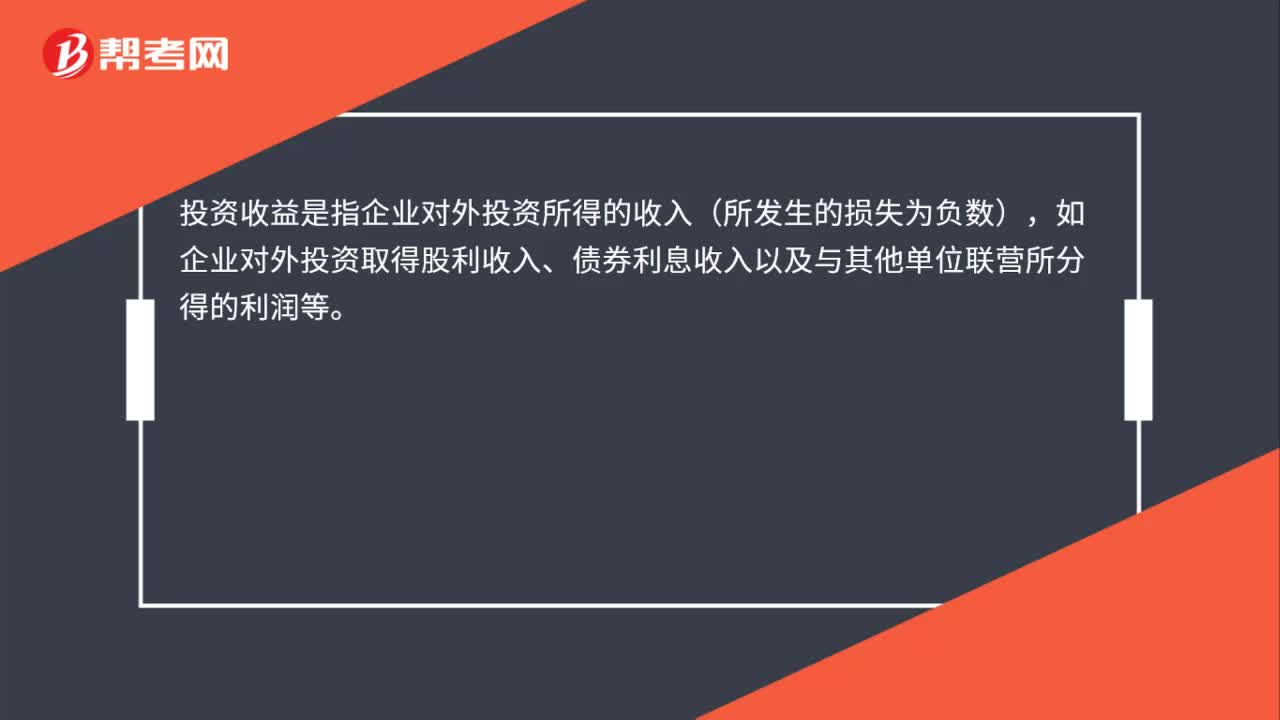

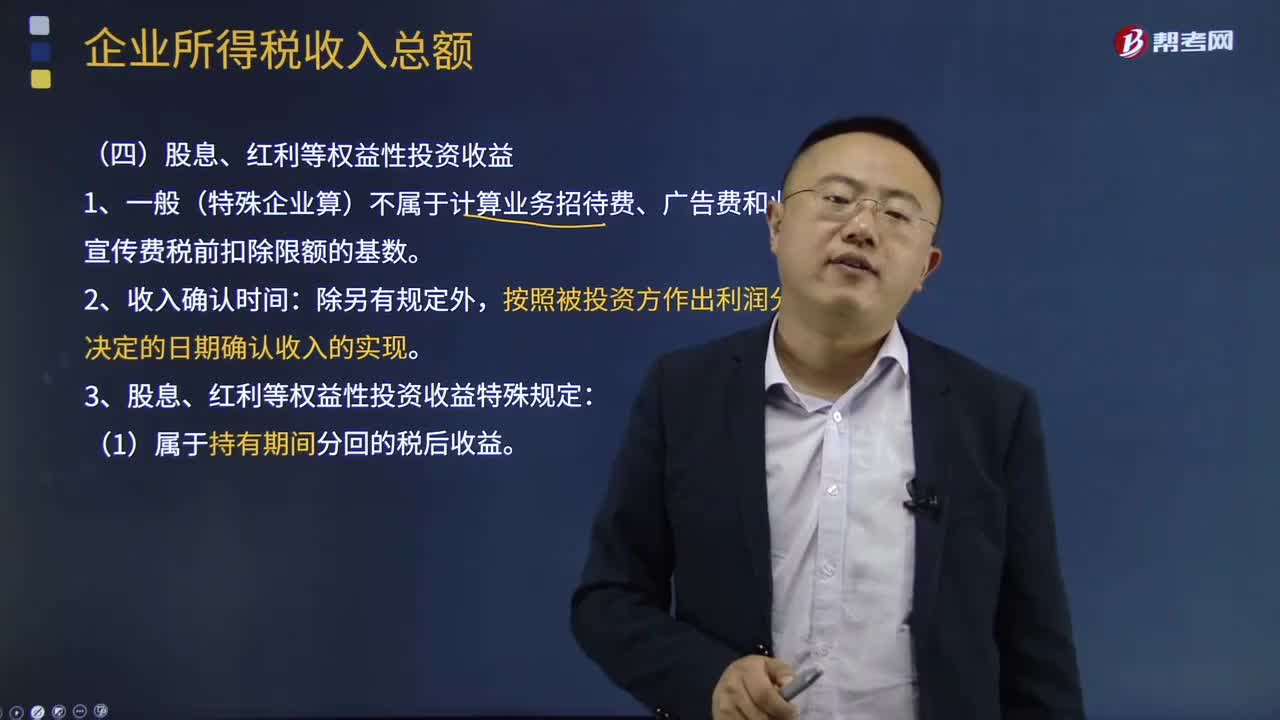

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

01:21

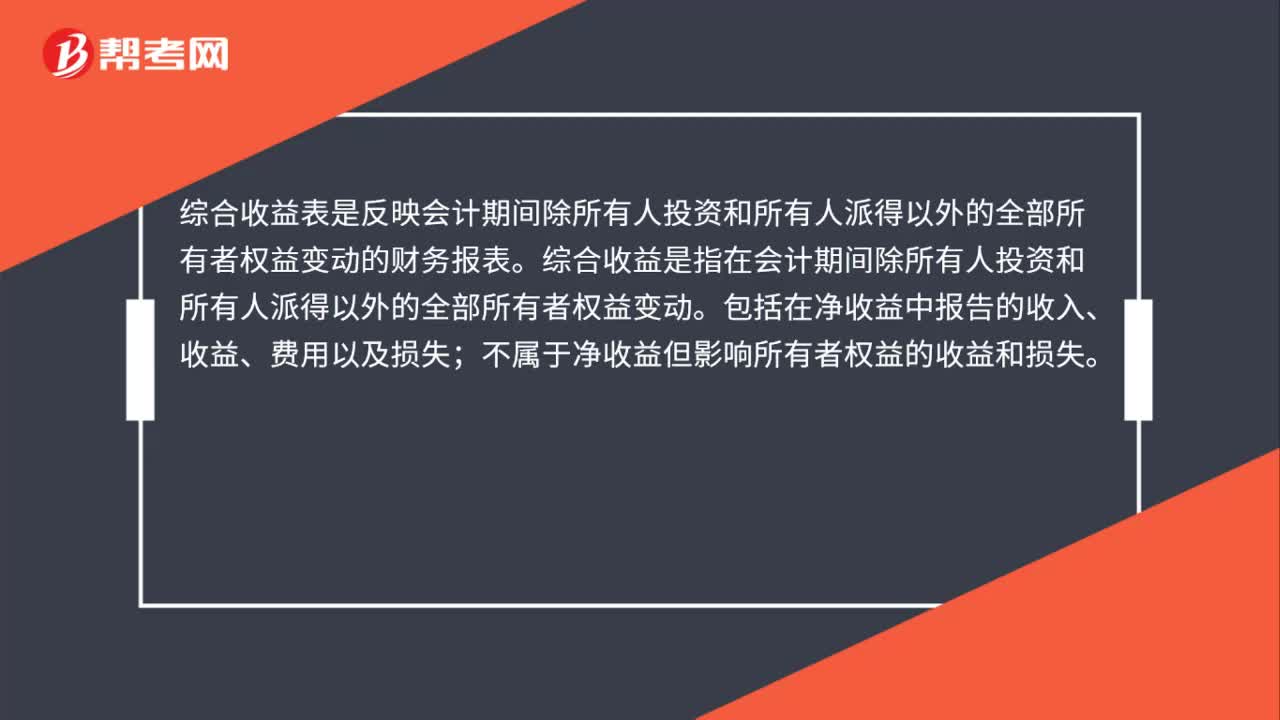

01:21現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?權(quán)益變動表是反映公司本期年度或中期內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的報表,既可以為報表使用者提供所有者權(quán)益總量增減變動的信息。也能為其提供所有者權(quán)益增減變動的結(jié)構(gòu)性信息:特別是能夠讓報表使用者理解所有者權(quán)益增減變動的根源;

00:27

00:27注會綜合考試指什么?:注會綜合考試指什么?注會綜合階段指的是考取注冊會計師證書的的第二個階段,綜合階段考試設(shè)置職業(yè)能力綜合測試這一科,通過專業(yè)階段考試的全部科目后,才有資格參加綜合階段考試。而且,綜合階段考試是沒有時間限制的,只要通過專業(yè)階段就可以考綜合階段。

00:24

00:24注會綜合考試合格標(biāo)準(zhǔn)是什么?:注會綜合考試合格標(biāo)準(zhǔn)是什么?注會綜合階段考試設(shè)置《職業(yè)能力綜合測試(試卷一)》和《職業(yè)能力綜合測試(試卷二)》這兩科,每個試卷的滿分均為50分,合計100分,兩個試卷的成績加起來不少于60分就是通過考試。

00:26

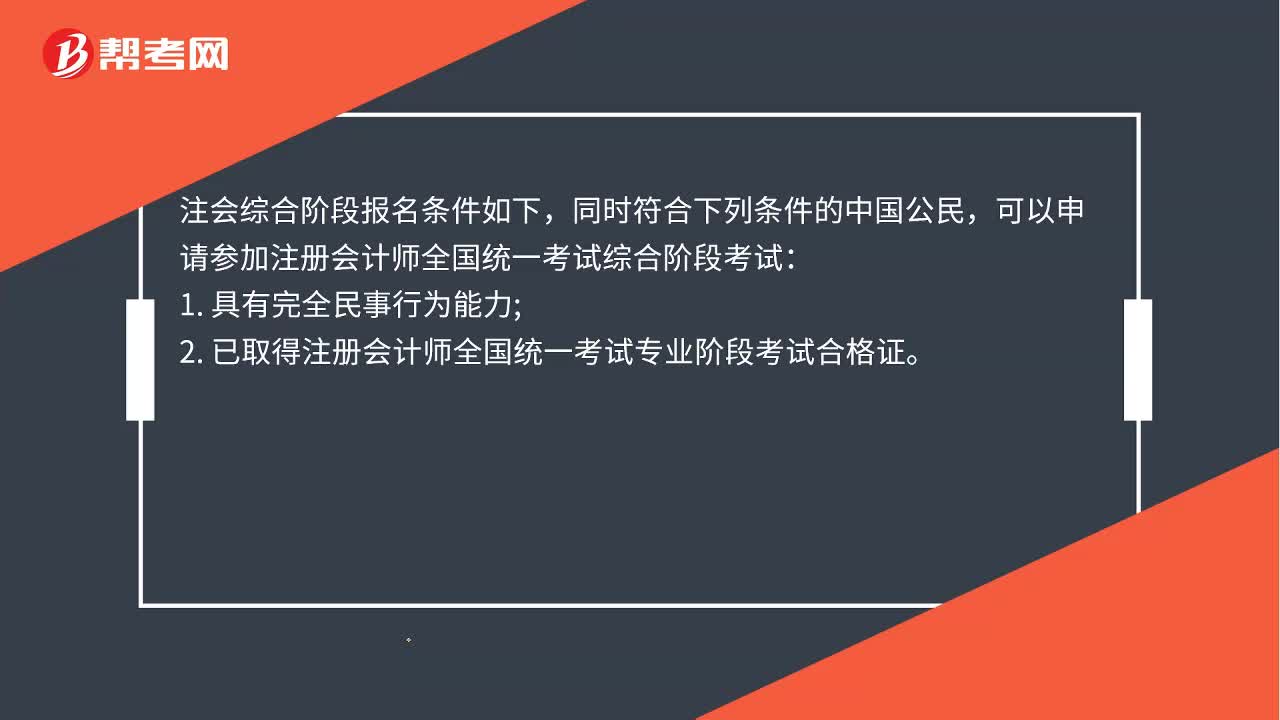

00:26注會綜合階段考試條件是什么?:注會綜合階段考試條件是什么?注會綜合階段報名條件如下,同時符合下列條件的中國公民,可以申請參加注冊會計師全國統(tǒng)一考試綜合階段考試:1. 具有完全民事行為能力;2. 已取得注冊會計師全國統(tǒng)一考試專業(yè)階段考試合格證。

00:22

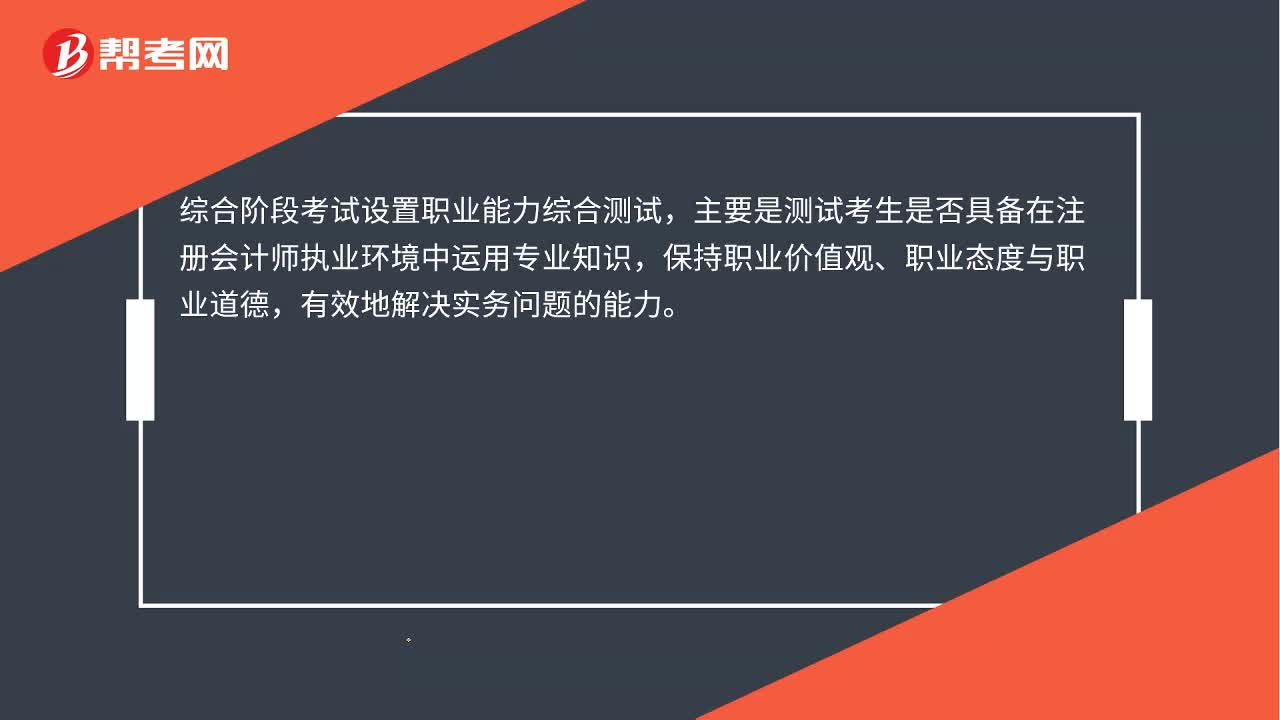

00:22注會綜合階段考試內(nèi)容是什么?:注會綜合階段考試內(nèi)容是什么?綜合階段考試設(shè)置職業(yè)能力綜合測試,主要是測試考生是否具備在注冊會計師執(zhí)業(yè)環(huán)境中運(yùn)用專業(yè)知識,保持職業(yè)價值觀、職業(yè)態(tài)度與職業(yè)道德,有效地解決實務(wù)問題的能力。

00:32

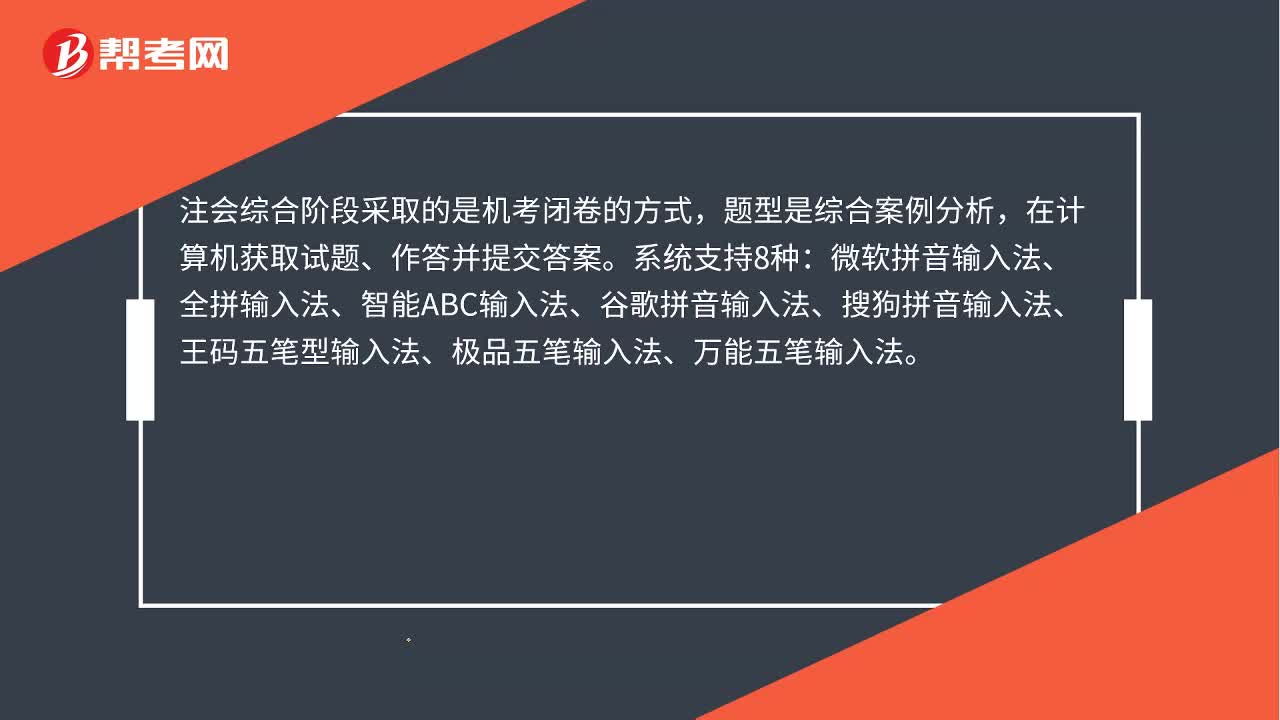

00:32注會綜合階段考試方式是什么?:注會綜合階段考試方式是什么?注會綜合階段采取的是機(jī)考閉卷的方式,題型是綜合案例分析,在計算機(jī)獲取試題、作答并提交答案。系統(tǒng)支持8種輸入法:微軟拼音輸入法、全拼輸入法、智能ABC輸入法、谷歌拼音輸入法、搜狗拼音輸入法、王碼五筆型輸入法、極品五筆輸入法、萬能五筆輸入法。

01:19

01:19所有者權(quán)益變動表是什么?:所有者權(quán)益變動表是什么?所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動情況的報表。所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本(包括實收資本和資本溢價等資本公積)、其他綜合收益、留存收益(包括盈余公積和未分配利潤)等。所有者權(quán)益變動表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況。

02:42

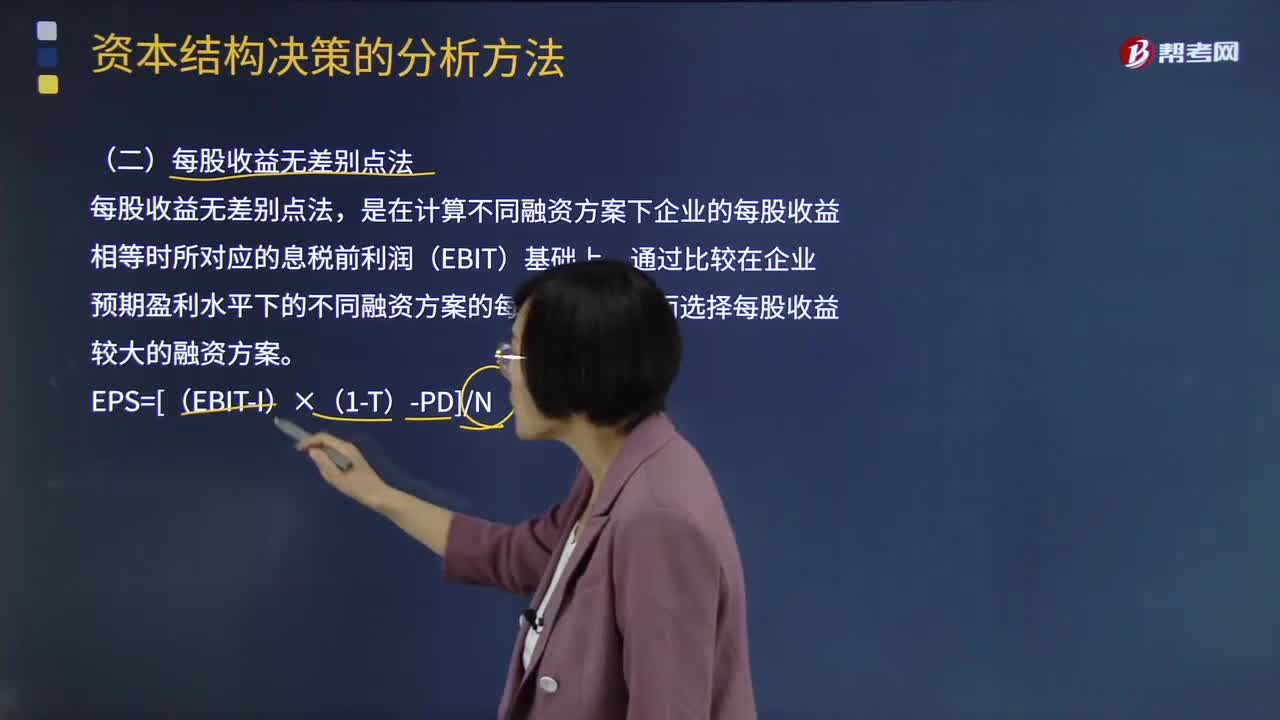

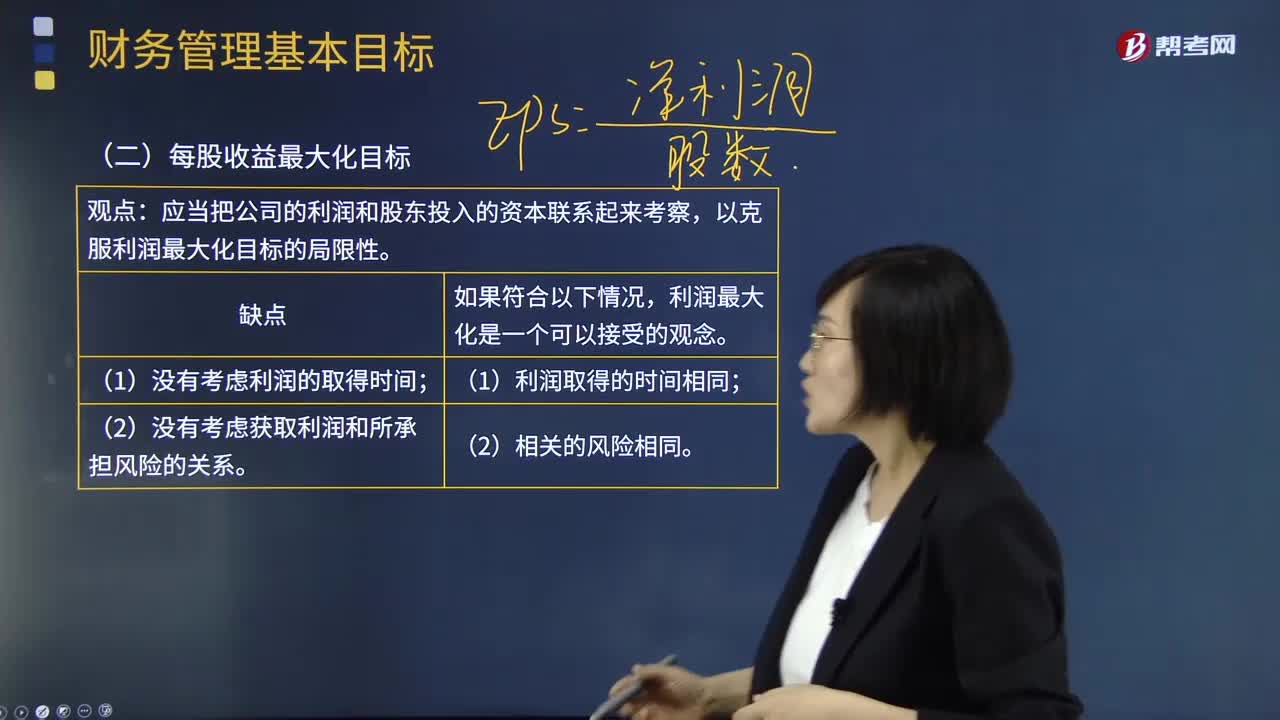

02:42什么是每股收益最大化目標(biāo)?:目標(biāo)是導(dǎo)向和標(biāo)準(zhǔn)。沒有明確目標(biāo),財務(wù)管理目標(biāo)決定財務(wù)管理所采用的原則、程序和方法。財務(wù)管理的目標(biāo)是建立財務(wù)管理體系的邏輯起點。公司財務(wù)管理的基本目標(biāo)取決于公司的目標(biāo),公司的目標(biāo)綜合體現(xiàn)為公司的財務(wù)管理目標(biāo)。是稅后凈利潤和流通在外的普通股股數(shù)之比,表示普通股股東每持有一股普通股所能享有的企業(yè)凈利潤。每股收益最大化優(yōu)點是:與利潤最大化觀點相比,其考慮了利潤和投入資本的關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日