下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:38

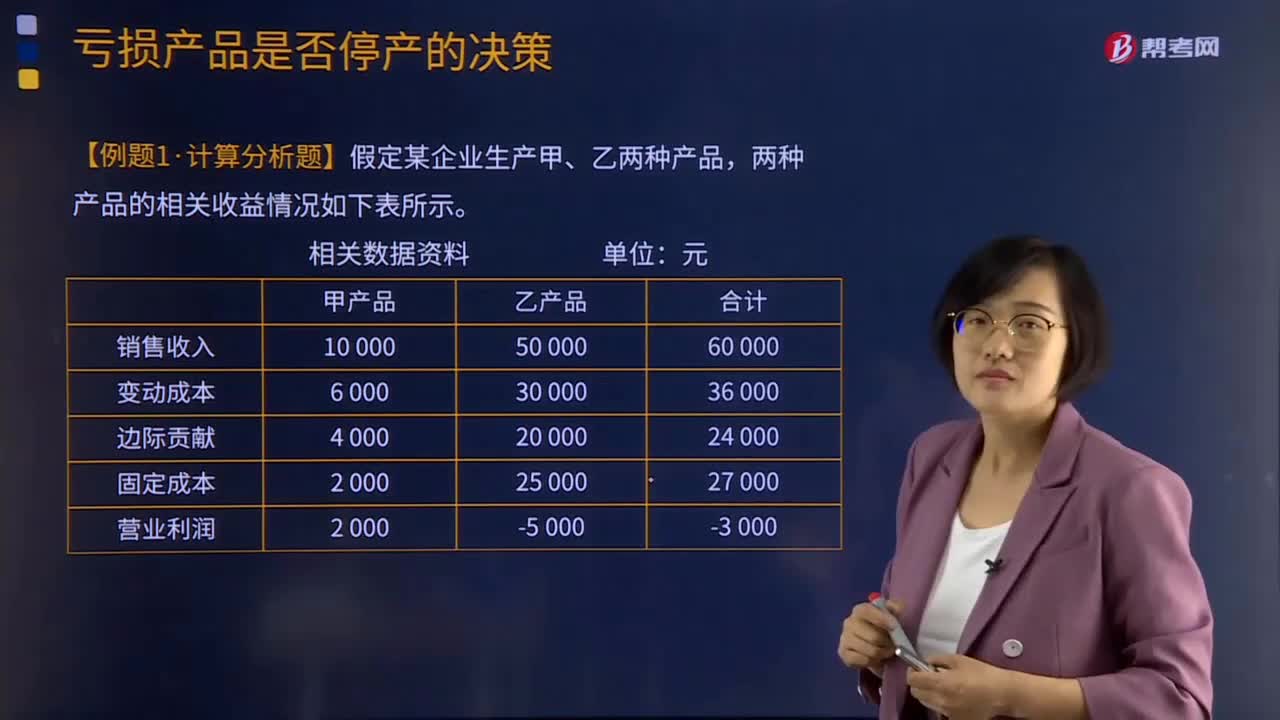

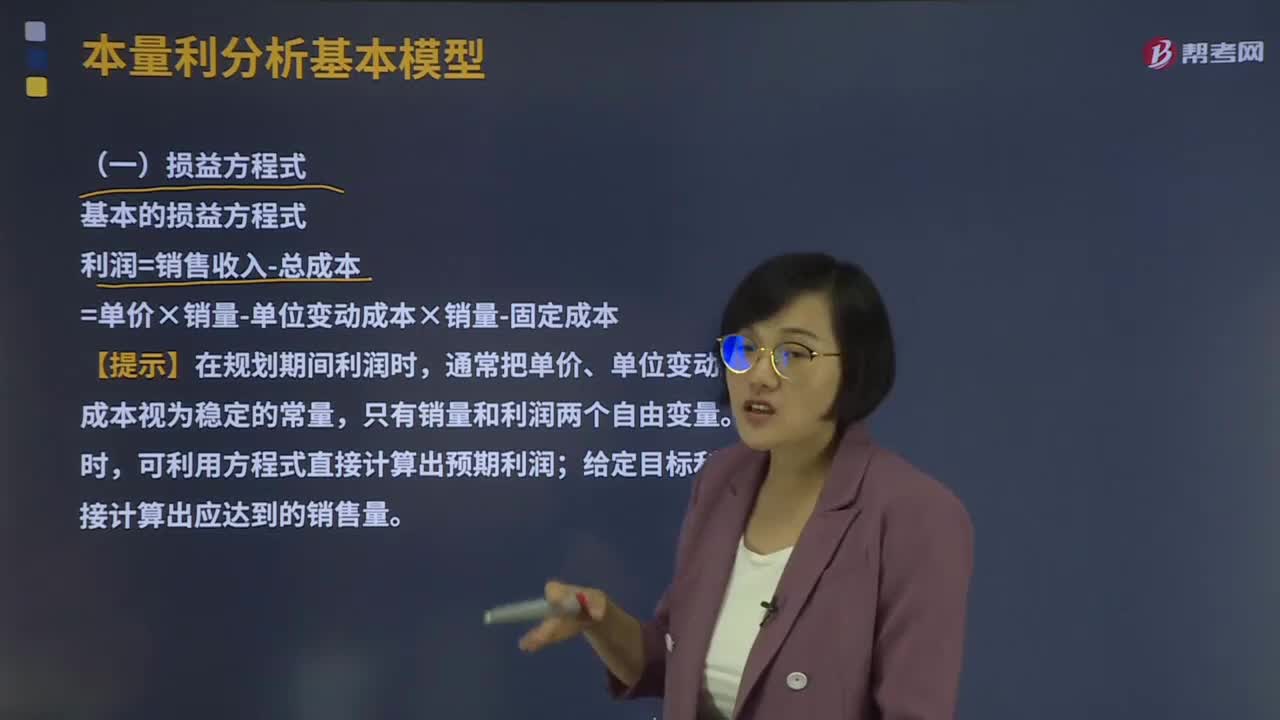

09:38本量利分析基本模型的損益方程式是什么?:利潤(rùn)=銷售收入-總成本=單價(jià)×銷量-單位變動(dòng)成本×銷量-固定成本,通常把單價(jià)、單位變動(dòng)成本和固定成本視為穩(wěn)定的常量。利潤(rùn)=單價(jià)×銷量-單位變動(dòng)成本×銷量-固定成本=10×500-6×500-1 000=1 000(元),包含期間成本的損益方程式。稅前利潤(rùn)=銷售收入-(變動(dòng)生產(chǎn)成本+固定生產(chǎn)成本)-(變動(dòng)銷售和管理費(fèi)用+固定銷售和管理費(fèi)用)。

00:58

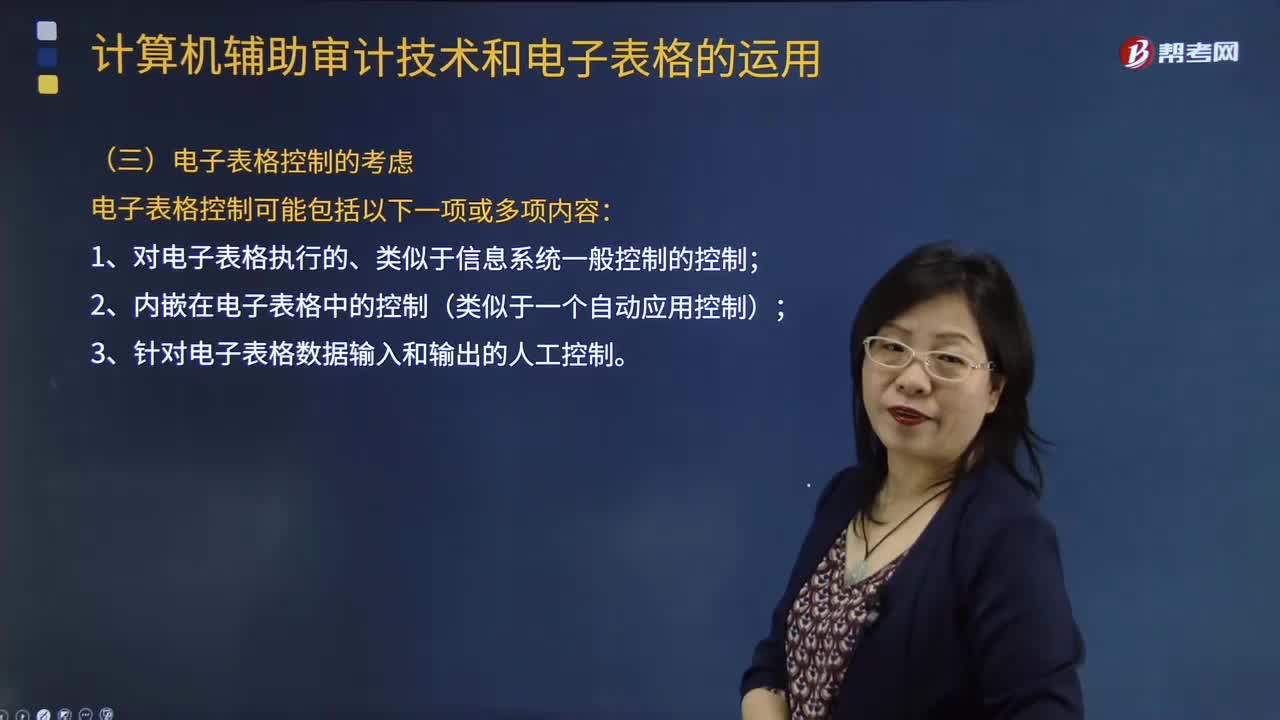

00:58什么是電子表格?:電子表格是指利用計(jì)算機(jī)作為表格處理工具,電子表格的特性(即開(kāi)放的訪問(wèn)、手工輸入數(shù)據(jù)和容易出錯(cuò))以及編制并使用電子表格的環(huán)境的特性(例如,增加了電子表格所生成的數(shù)據(jù)存在錯(cuò)誤的風(fēng)險(xiǎn),(二)確定重要的財(cái)務(wù)電子表格和其他最終用戶計(jì)算工具的范圍。重要的財(cái)務(wù)電子表格和其他最終用戶計(jì)算工具(例如:按需報(bào)告工具或在數(shù)據(jù)倉(cāng)庫(kù)中運(yùn)行查詢)用來(lái)在重要的流程中(即自動(dòng)控制或步驟)生成財(cái)務(wù)數(shù)據(jù);

05:26

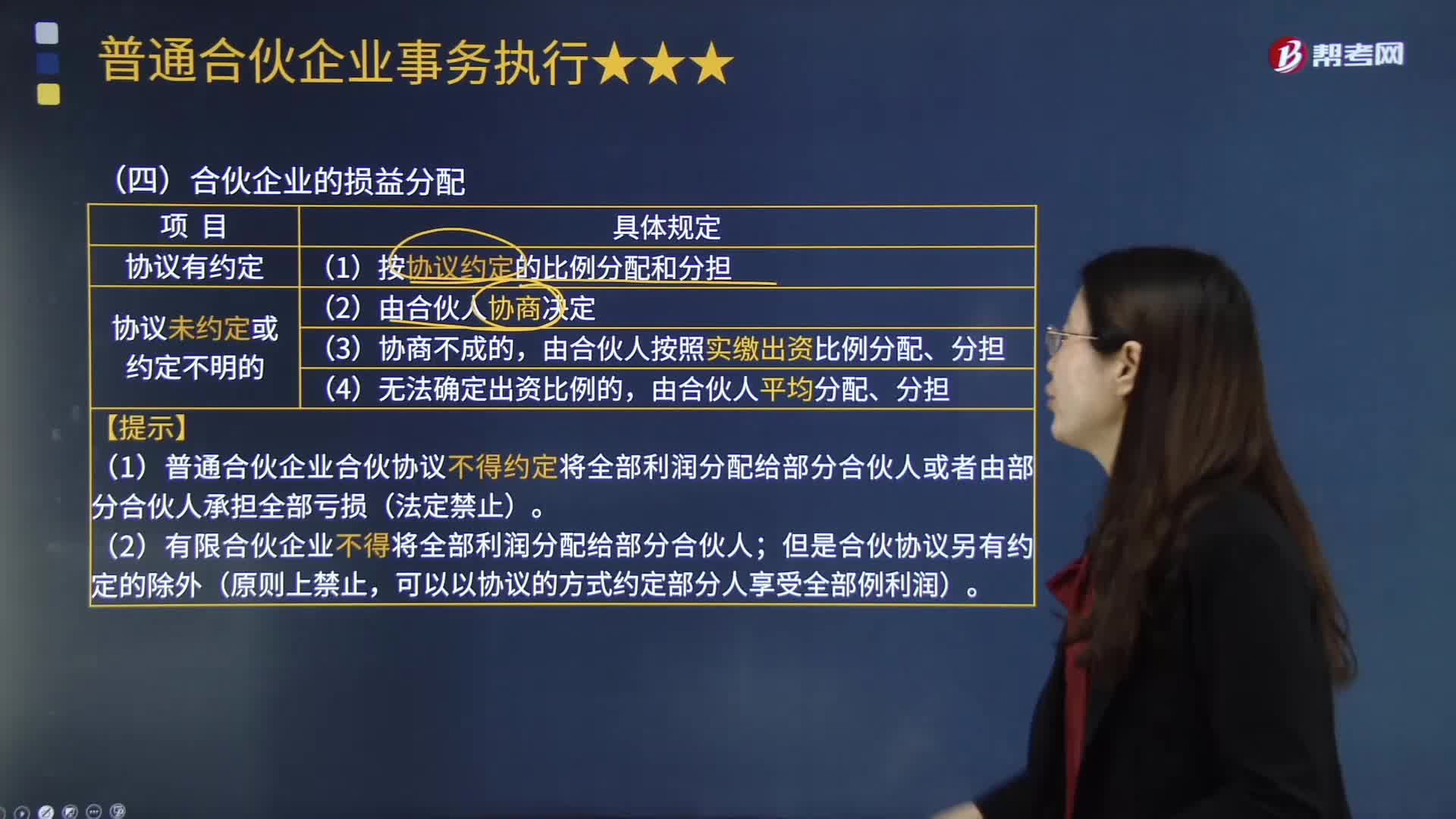

05:26合伙企業(yè)的損益分配原則是什么?:合伙企業(yè)的損益分配原則是什么?是指以合伙企業(yè)的名義從事經(jīng)營(yíng)活動(dòng)所形成的虧損(虧損即利潤(rùn)為負(fù)數(shù)的狀態(tài))。合伙損益分配包含合伙企業(yè)的利潤(rùn)分配與虧損分擔(dān)兩個(gè)方面,對(duì)合伙損益分配原則,(1)合伙企業(yè)的利潤(rùn)分配、虧損分擔(dān),按照合伙協(xié)議的約定辦理;合伙協(xié)議未約定或者約定不明確的,由合伙人按照實(shí)繳出資比例分配、分擔(dān);

00:55

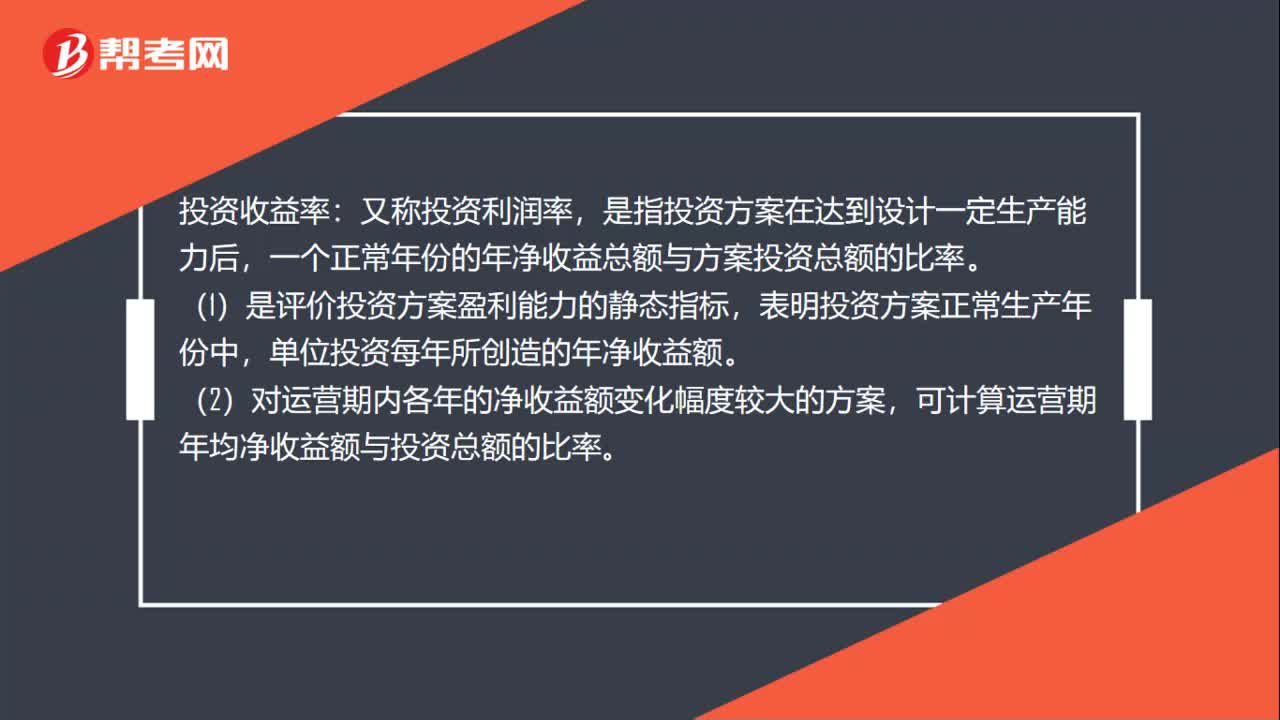

00:55投資收益率是什么?:投資收益率:又稱投資利潤(rùn)率,是指投資方案在達(dá)到設(shè)計(jì)一定生產(chǎn)能力后,一個(gè)正常年份的年凈收益總額與方案投資總額的比率。(1)是評(píng)價(jià)投資方案盈利能力的靜態(tài)指標(biāo),表明投資方案正常生產(chǎn)年份中,單位投資每年所創(chuàng)造的年凈收益額。(2)對(duì)運(yùn)營(yíng)期內(nèi)各年的凈收益額變化幅度較大的方案,可計(jì)算運(yùn)營(yíng)期年均凈收益額與投資總額的比率。

00:56

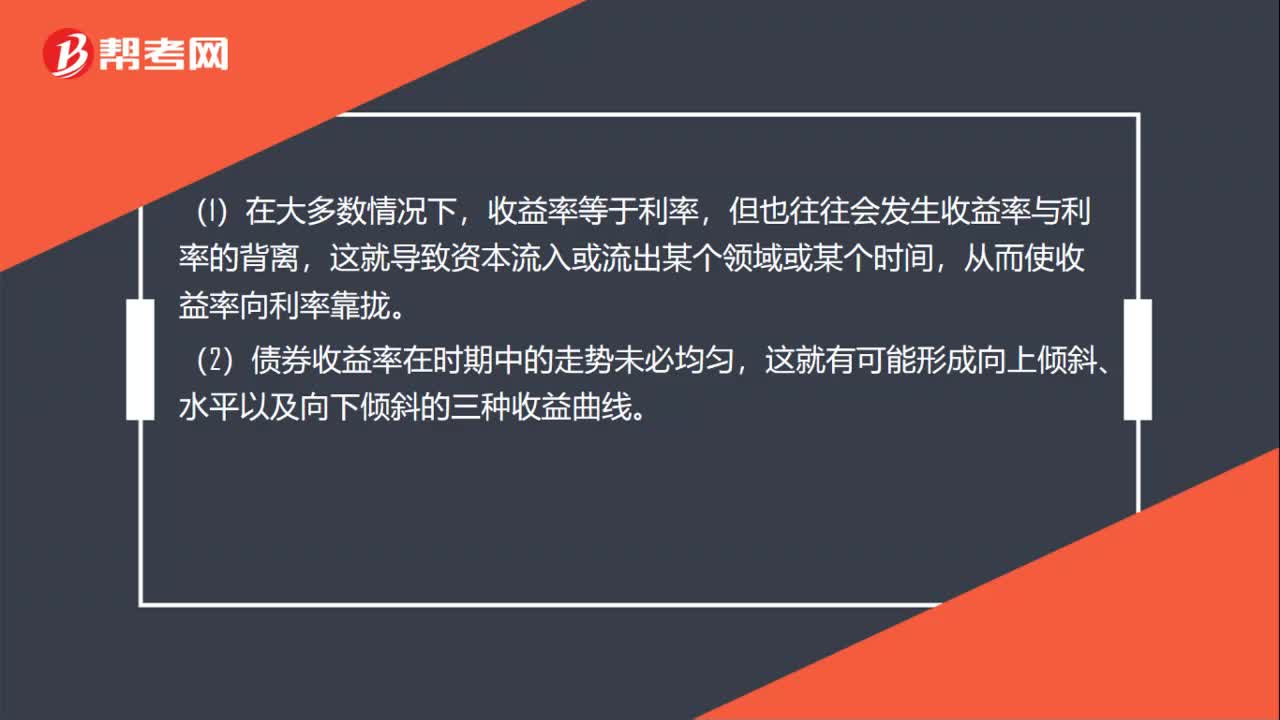

00:56收益率曲線是什么?:1.收益率曲線:是顯示一組貨幣和信貸風(fēng)險(xiǎn)均相同,但期限不同的債券或其他金融工具收益率的圖表。縱軸代表收益率,橫軸則是距離到期的時(shí)間。2.收益率:是指?jìng)€(gè)別項(xiàng)目的投資收益率,利率是所有投資收益的一般水平。收益率等于利率,但也往往會(huì)發(fā)生收益率與利率的背離,這就導(dǎo)致資本流入或流出某個(gè)領(lǐng)域或某個(gè)時(shí)間,從而使收益率向利率靠攏。(2)債券收益率在時(shí)期中的走勢(shì)未必均勻。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對(duì)企業(yè)的第二次投資,所以股東要求的回報(bào)率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費(fèi)用。即如果不考慮籌資費(fèi)用,留存收益資本成本=普通股資本成本,如果考慮籌資費(fèi)用,則留存收益資本成本=不考慮籌資費(fèi)用的普通股資本成本。

01:21

01:21現(xiàn)金流量表和所有者權(quán)益變動(dòng)表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權(quán)益變動(dòng)表的內(nèi)容分別是什么?權(quán)益變動(dòng)表是反映公司本期年度或中期內(nèi)至截至期末所有者權(quán)益變動(dòng)情況的報(bào)表。所有者權(quán)益變動(dòng)表應(yīng)當(dāng)全面反映一定時(shí)期所有者權(quán)益變動(dòng)的情況。所有者權(quán)益變動(dòng)表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動(dòng)情況的報(bào)表,既可以為報(bào)表使用者提供所有者權(quán)益總量增減變動(dòng)的信息。也能為其提供所有者權(quán)益增減變動(dòng)的結(jié)構(gòu)性信息:特別是能夠讓報(bào)表使用者理解所有者權(quán)益增減變動(dòng)的根源;

00:30

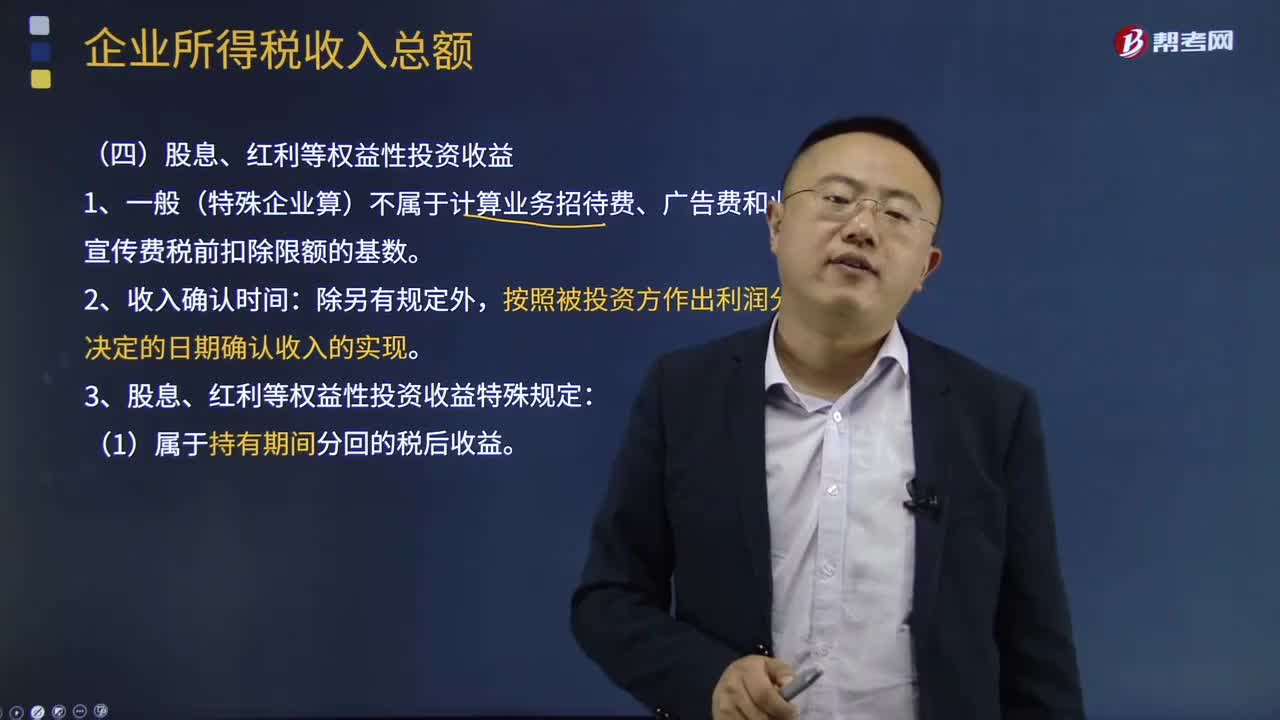

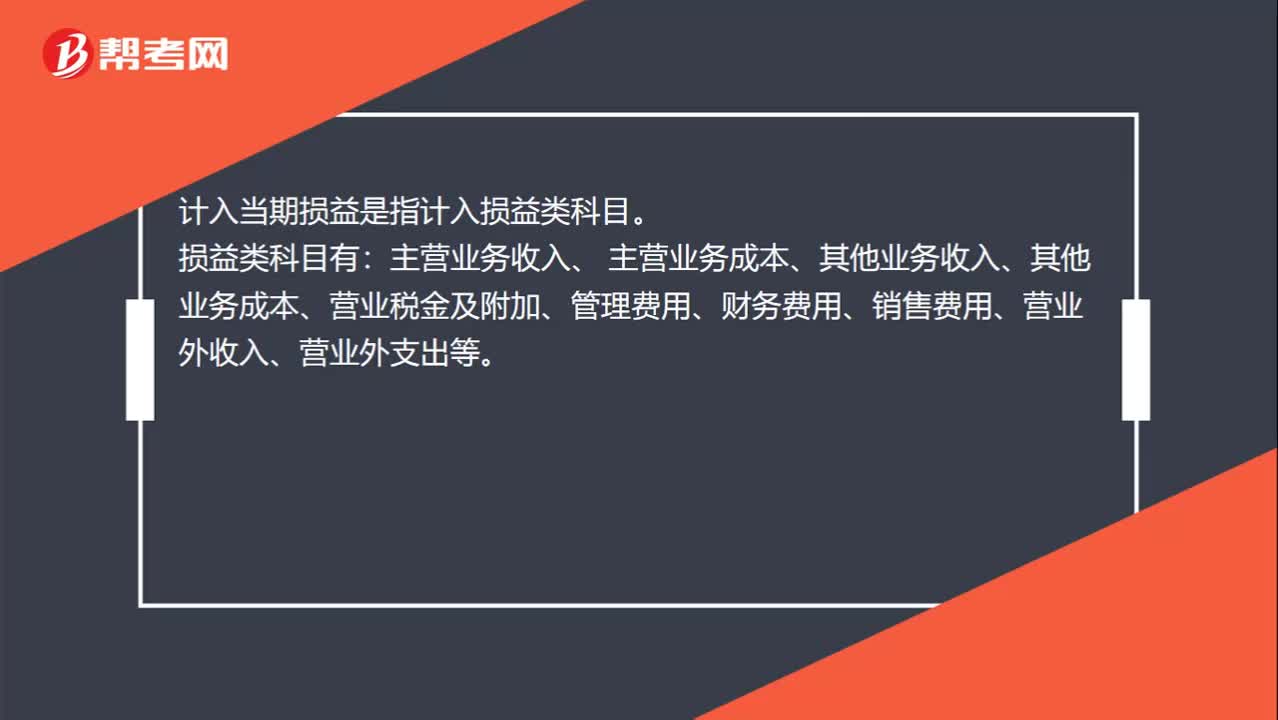

00:30計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?:計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?計(jì)入當(dāng)期損益是指計(jì)入損益類科目。損益類科目有:主營(yíng)業(yè)務(wù)收入、 主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營(yíng)業(yè)稅金及附加、管理費(fèi)用、財(cái)務(wù)費(fèi)用、銷售費(fèi)用、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出等。

00:26

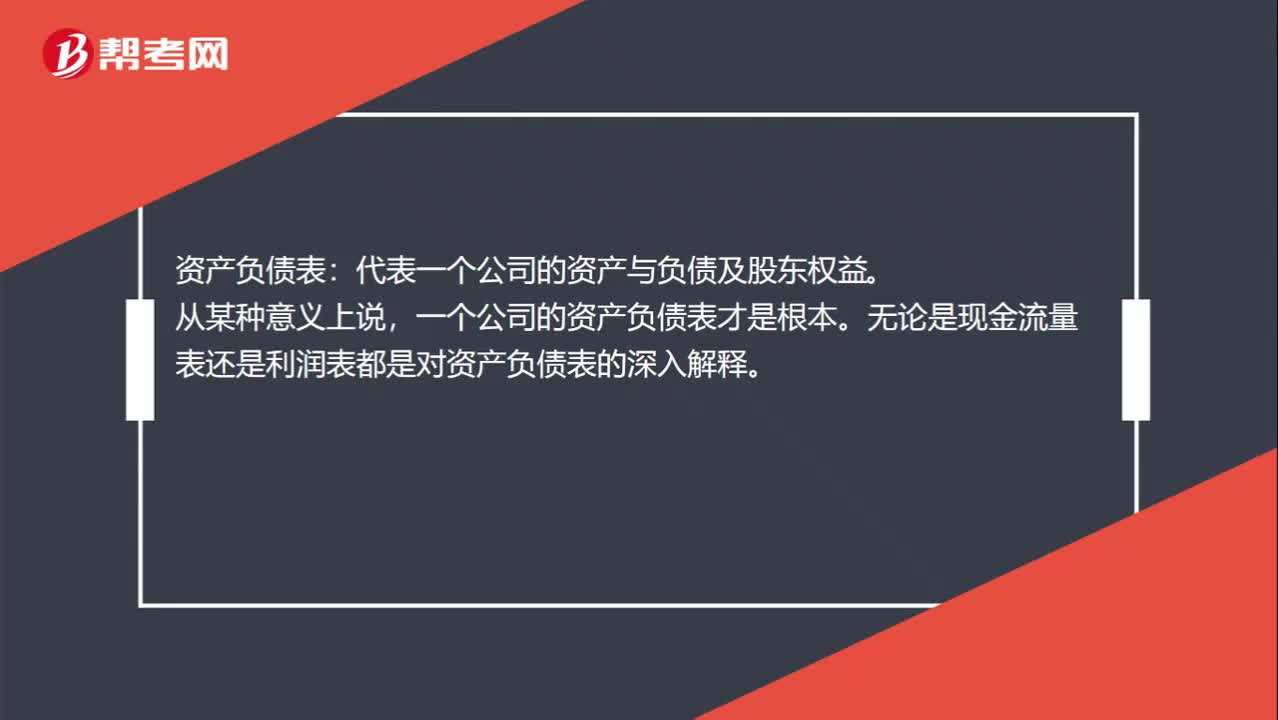

00:26資產(chǎn)負(fù)債表表格是什么?:資產(chǎn)負(fù)債表表格是什么?資產(chǎn)負(fù)債表:代表一個(gè)公司的資產(chǎn)與負(fù)債及股東權(quán)益。從某種意義上說(shuō),一個(gè)公司的資產(chǎn)負(fù)債表才是根本。無(wú)論是現(xiàn)金流量表還是利潤(rùn)表都是對(duì)資產(chǎn)負(fù)債表的深入解釋。

01:19

01:19所有者權(quán)益變動(dòng)表是什么?:所有者權(quán)益變動(dòng)表是什么?所有者權(quán)益變動(dòng)表是反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動(dòng)情況的報(bào)表。所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來(lái)源包括所有者投入的資本(包括實(shí)收資本和資本溢價(jià)等資本公積)、其他綜合收益、留存收益(包括盈余公積和未分配利潤(rùn))等。所有者權(quán)益變動(dòng)表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動(dòng)情況。

11:18

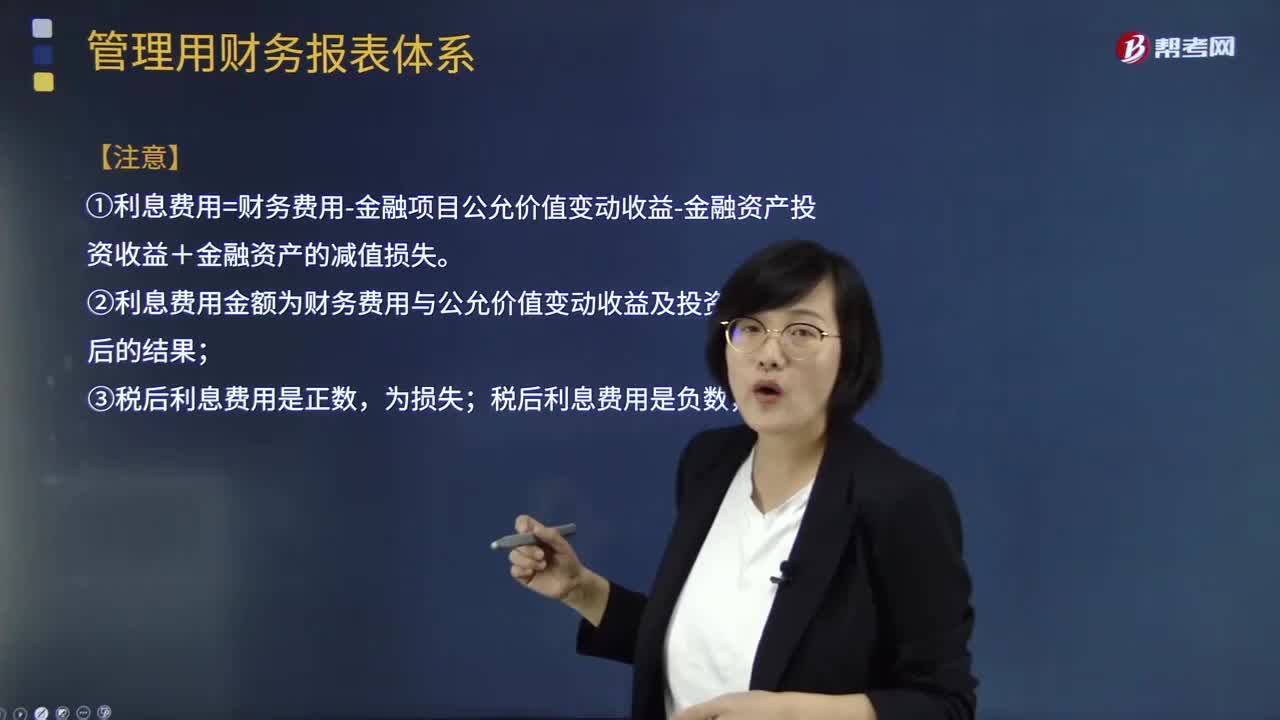

11:18如何理解經(jīng)營(yíng)損益與金融損益關(guān)系式?:金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額,即扣除利息收入、金融資產(chǎn)公允價(jià)值變動(dòng)收益等以后的利息費(fèi)用。應(yīng)計(jì)算該利息費(fèi)用的稅后結(jié)果〔即稅后利息費(fèi)用〕,(1)凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益;=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用;=稅前經(jīng)營(yíng)利潤(rùn)×(1-所得稅率)-利息費(fèi)用×(1-所得稅率),①利息費(fèi)用=財(cái)務(wù)費(fèi)用-金融項(xiàng)目公允價(jià)值變動(dòng)收益-金融資產(chǎn)投資收益+金融資產(chǎn)的減值損失。

10:03

10:03如何區(qū)分經(jīng)營(yíng)損益和金融損益?:如何區(qū)分經(jīng)營(yíng)損益和金融損益?即扣除利息收入、金融資產(chǎn)公允資產(chǎn)變動(dòng)收益等以后的利息費(fèi)用。應(yīng)計(jì)算該利息費(fèi)用的稅后結(jié)果〔即稅后利息費(fèi)用〕,金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額;經(jīng)營(yíng)損益是指除金融損益以外的當(dāng)期損益。凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益,直接歸類為金融損益,需要區(qū)分是經(jīng)營(yíng)金融資產(chǎn)產(chǎn)生的損益。公允價(jià)值變動(dòng)損益:一般歸為經(jīng)營(yíng)損益假設(shè)ABC公司的投資收益均為債券投資利息收入

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日