下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

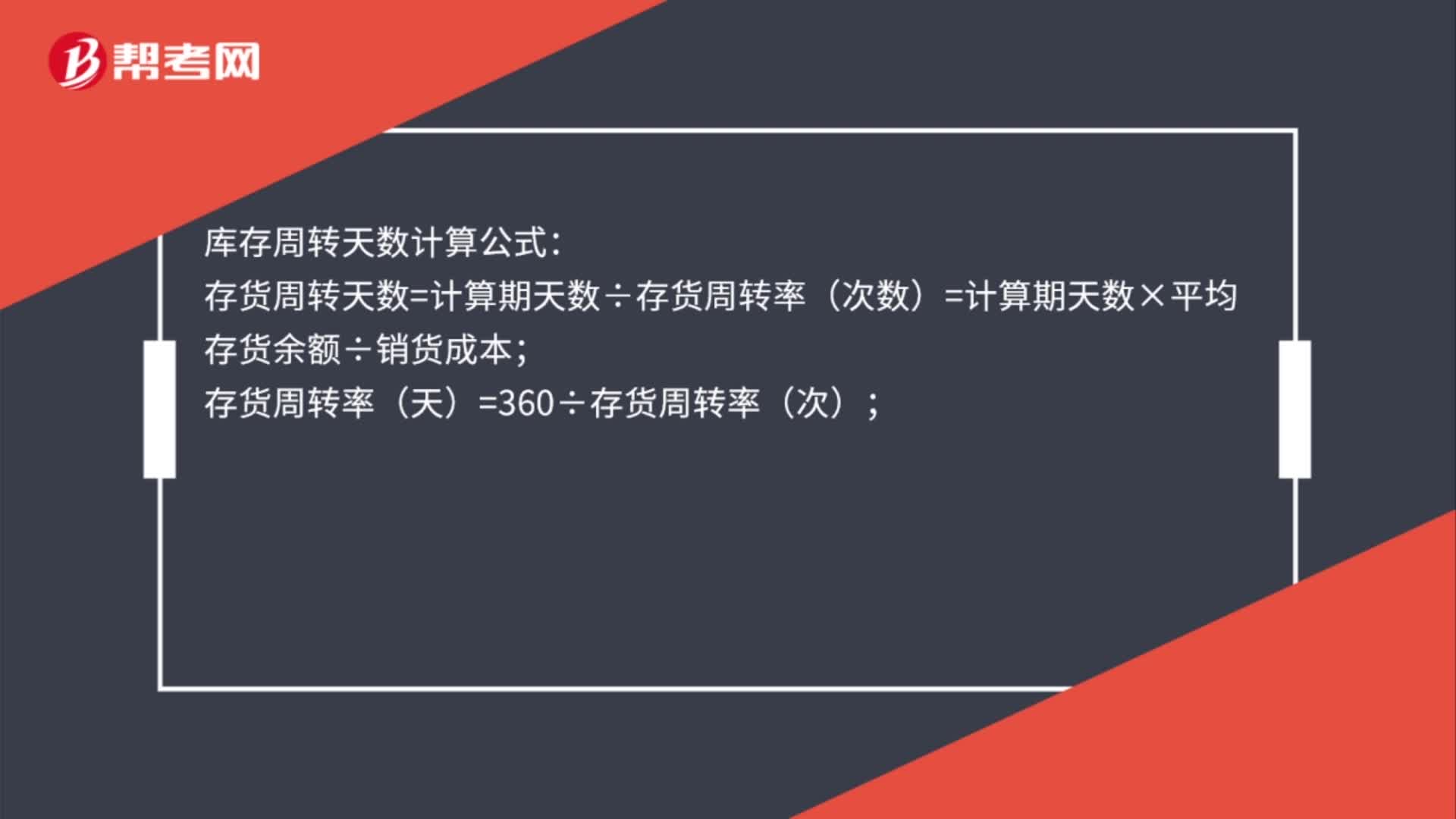

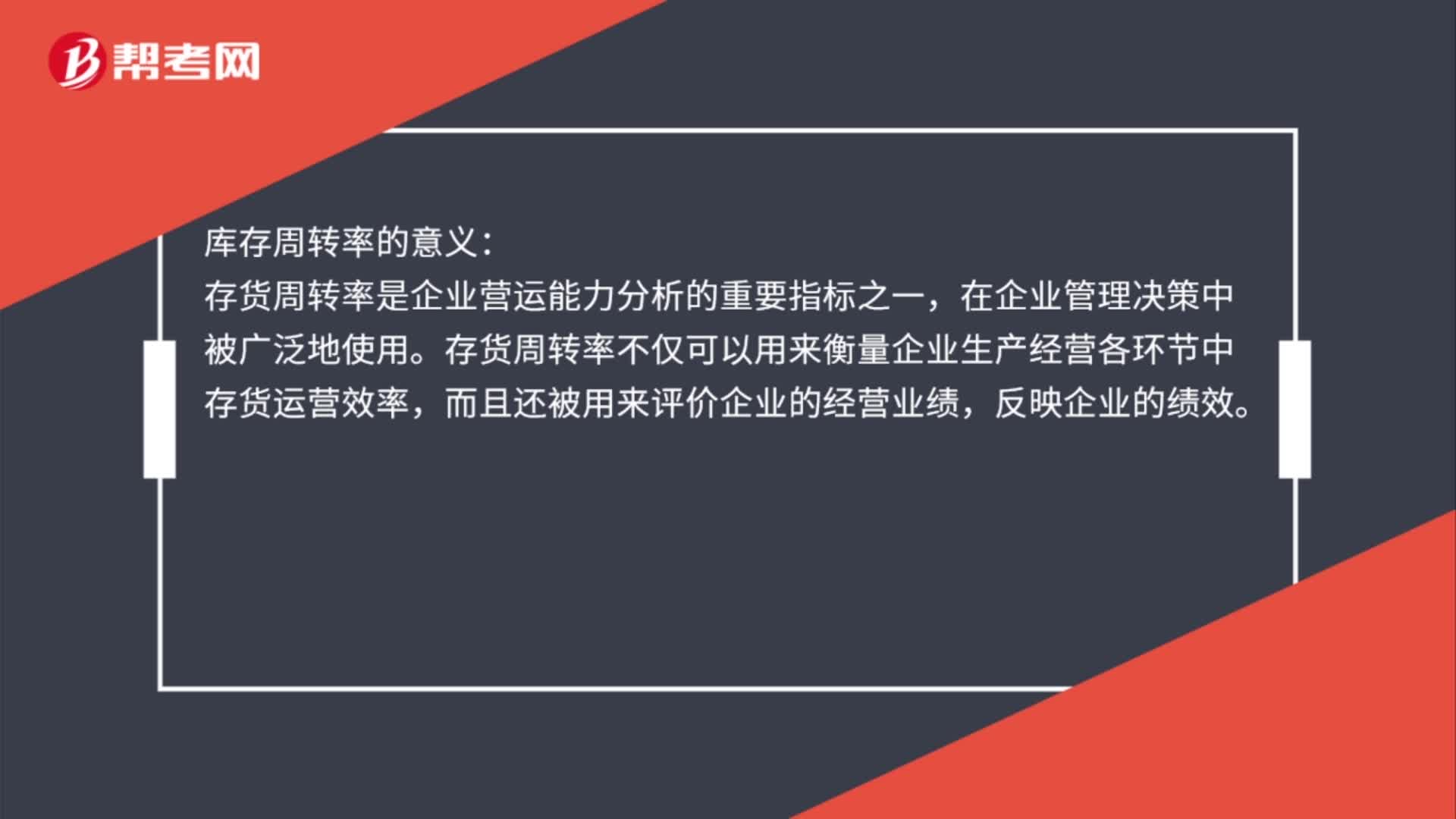

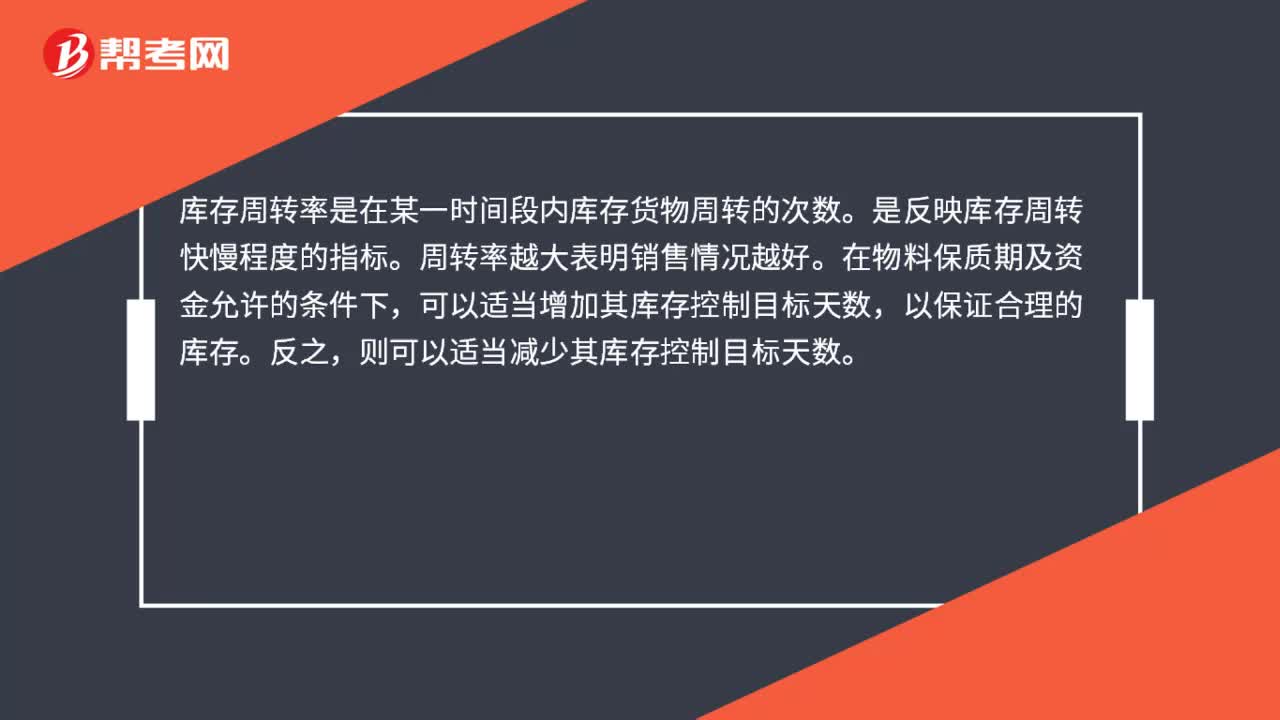

00:30庫存周轉(zhuǎn)率是什么?:庫存周轉(zhuǎn)率是什么?庫存周轉(zhuǎn)率是在某一時(shí)間段內(nèi)庫存貨物周轉(zhuǎn)的次數(shù)。是反映庫存周轉(zhuǎn)快慢程度的指標(biāo)。周轉(zhuǎn)率越大表明銷售情況越好。在物料保質(zhì)期及資金允許的條件下,可以適當(dāng)增加其庫存控制目標(biāo)天數(shù),以保證合理的庫存。反之,則可以適當(dāng)減少其庫存控制目標(biāo)天數(shù)。

00:22

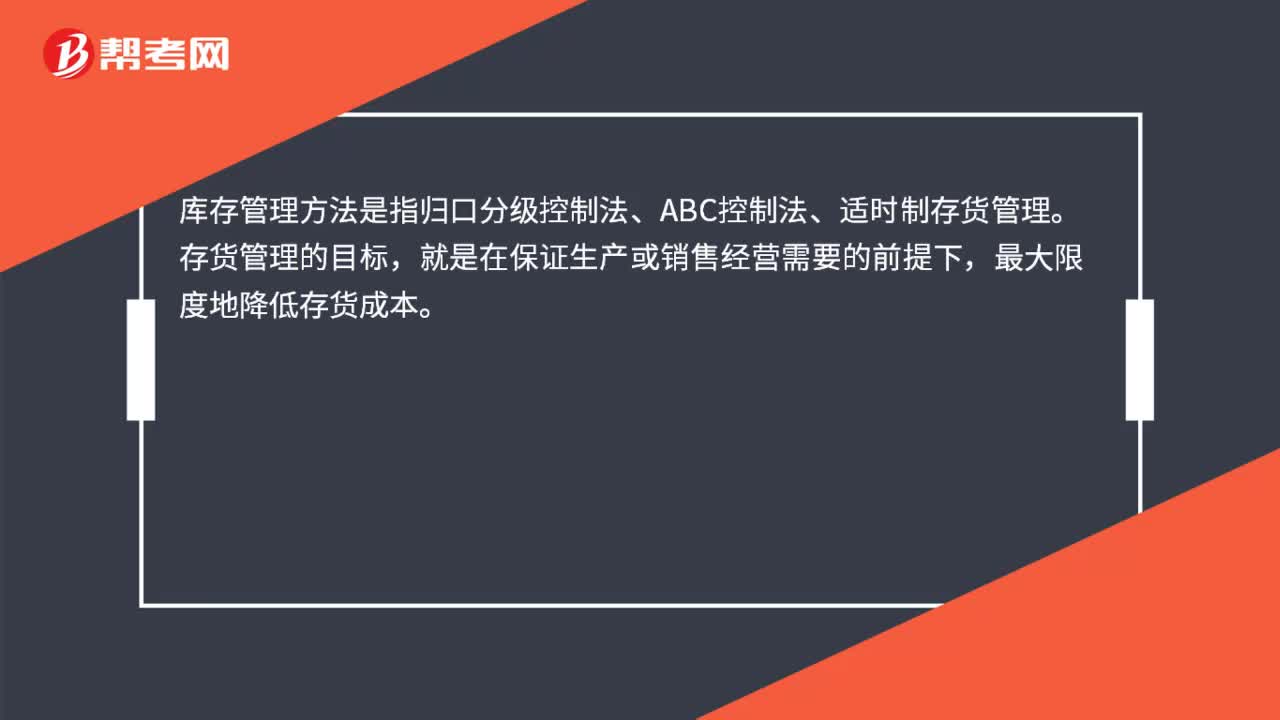

00:22庫存管理方法是什么?:庫存管理方法是什么?庫存管理方法是指歸口分級控制法、ABC控制法、適時(shí)制存貨管理。存貨管理的目標(biāo),就是在保證生產(chǎn)或銷售經(jīng)營需要的前提下,最大限度地降低存貨成本。

00:22

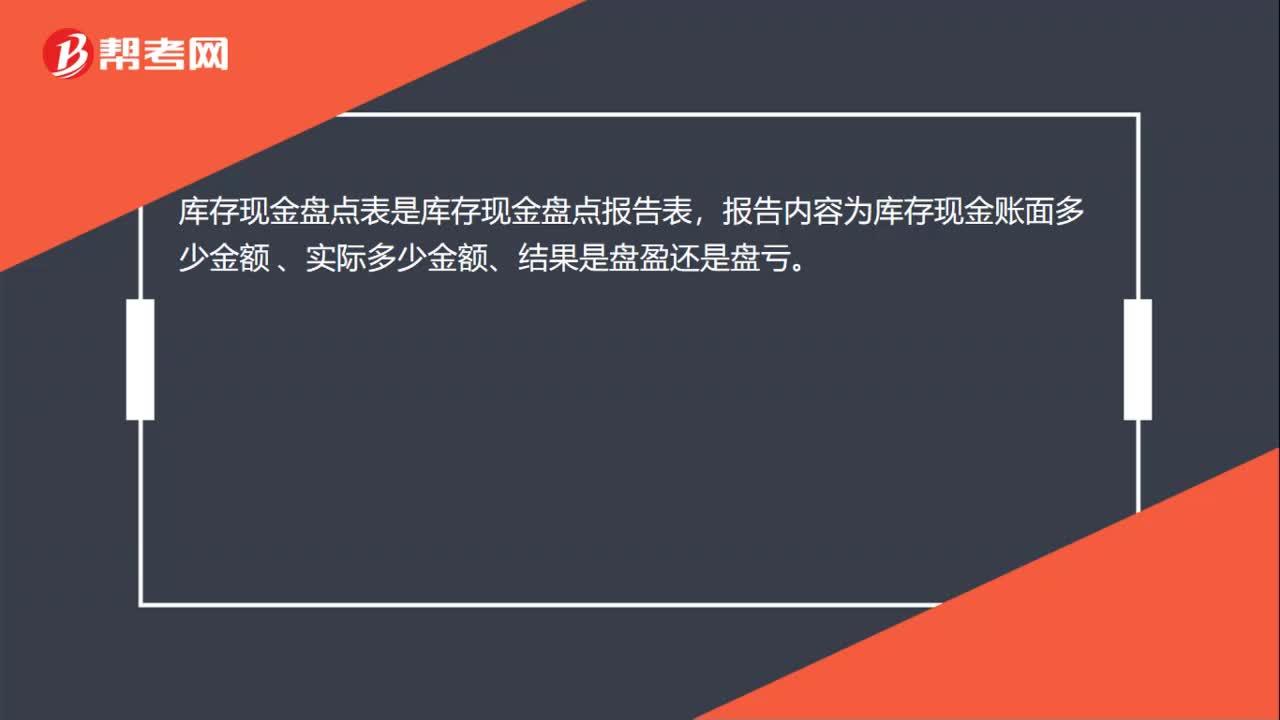

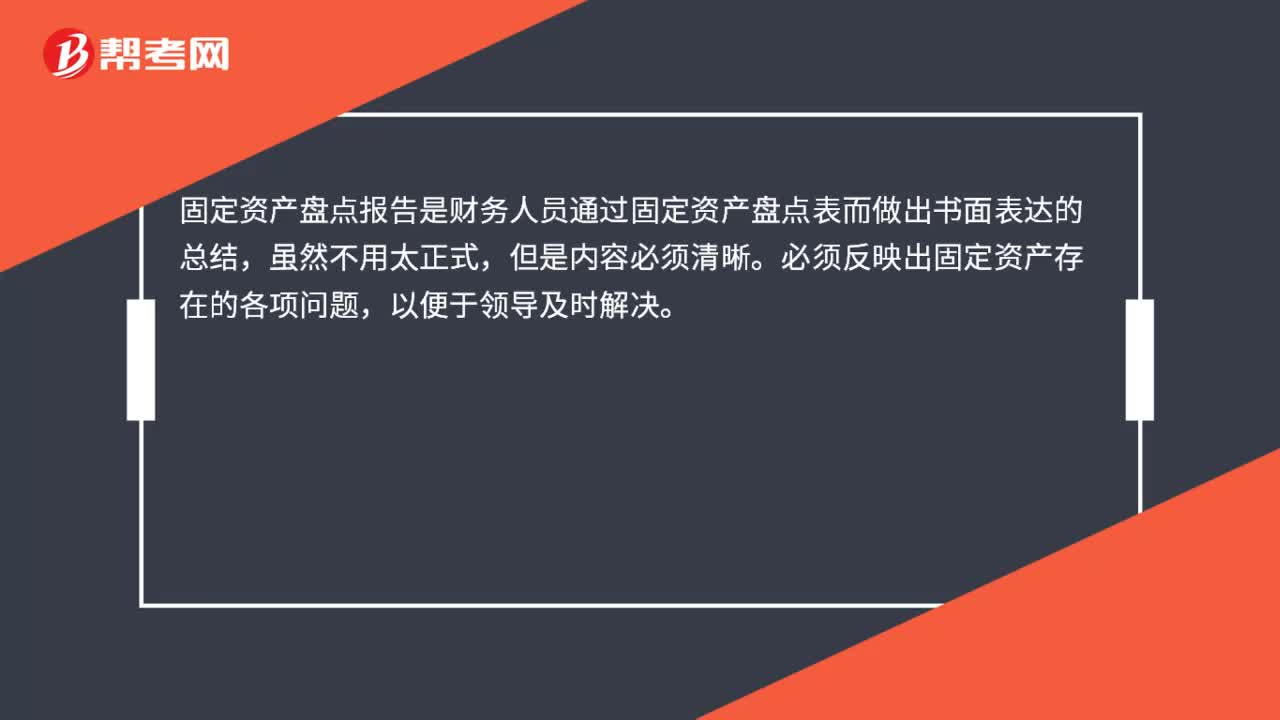

00:22固定資產(chǎn)盤點(diǎn)報(bào)告是什么?:固定資產(chǎn)盤點(diǎn)報(bào)告是什么?固定資產(chǎn)盤點(diǎn)報(bào)告是財(cái)務(wù)人員通過固定資產(chǎn)盤點(diǎn)表而做出書面表達(dá)的總結(jié),雖然不用太正式,但是內(nèi)容必須清晰。必須反映出固定資產(chǎn)存在的各項(xiàng)問題,以便于領(lǐng)導(dǎo)及時(shí)解決。

00:27

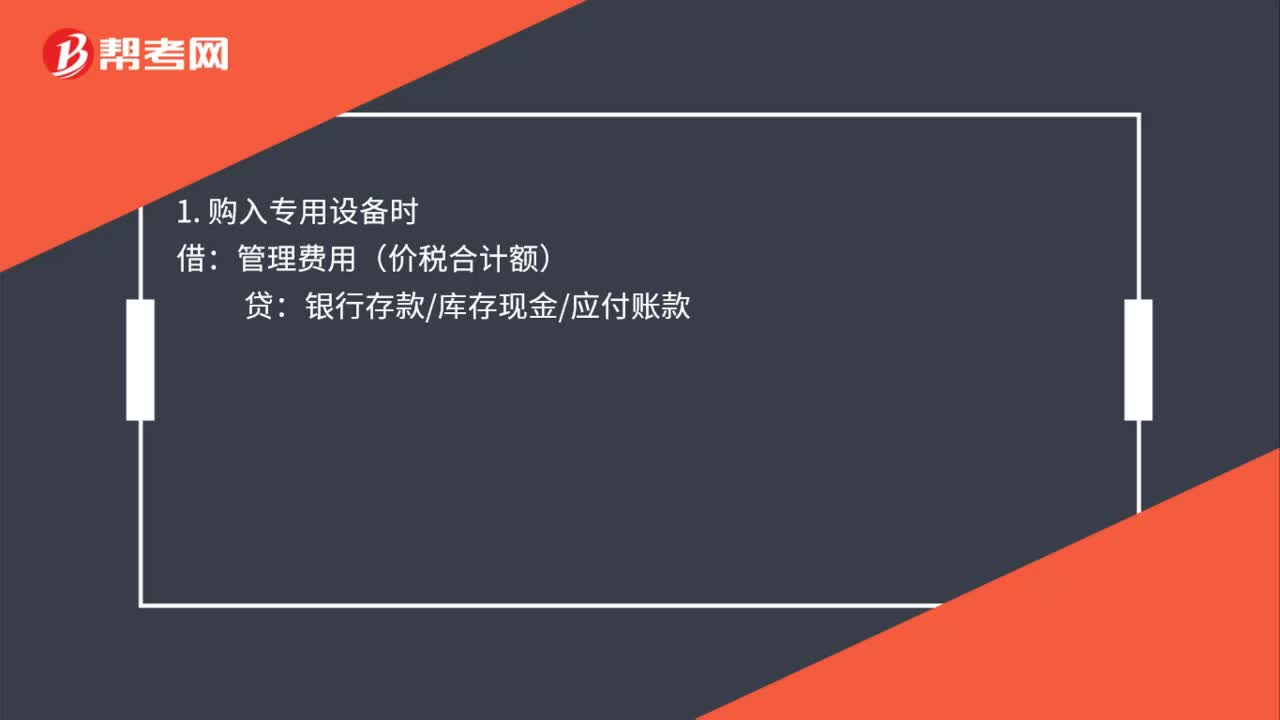

00:27購買金稅盤分錄是什么?:購買金稅盤分錄是什么?1. 購入專用設(shè)備時(shí):管理費(fèi)用(價(jià)稅合計(jì)額):銀行存款庫存現(xiàn)金應(yīng)付賬款2. 抵減增值稅應(yīng)納稅額時(shí)借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸管理費(fèi)用

00:13

00:13企業(yè)現(xiàn)金置存的原因是什么?:企業(yè)置存現(xiàn)金的原因主要是滿足交易性需要、預(yù)防性需要和投機(jī)性需要。

00:19

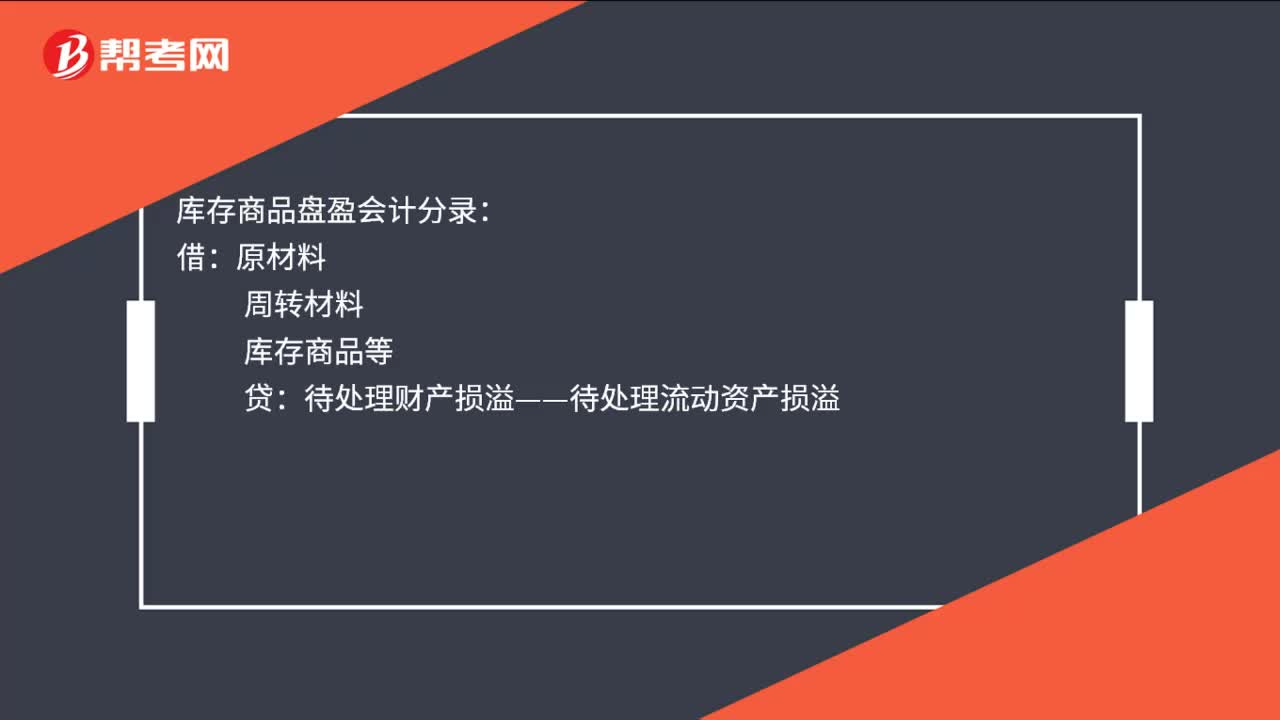

00:19庫存商品盤盈會計(jì)分錄是什么?:庫存商品盤盈會計(jì)分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢

00:16

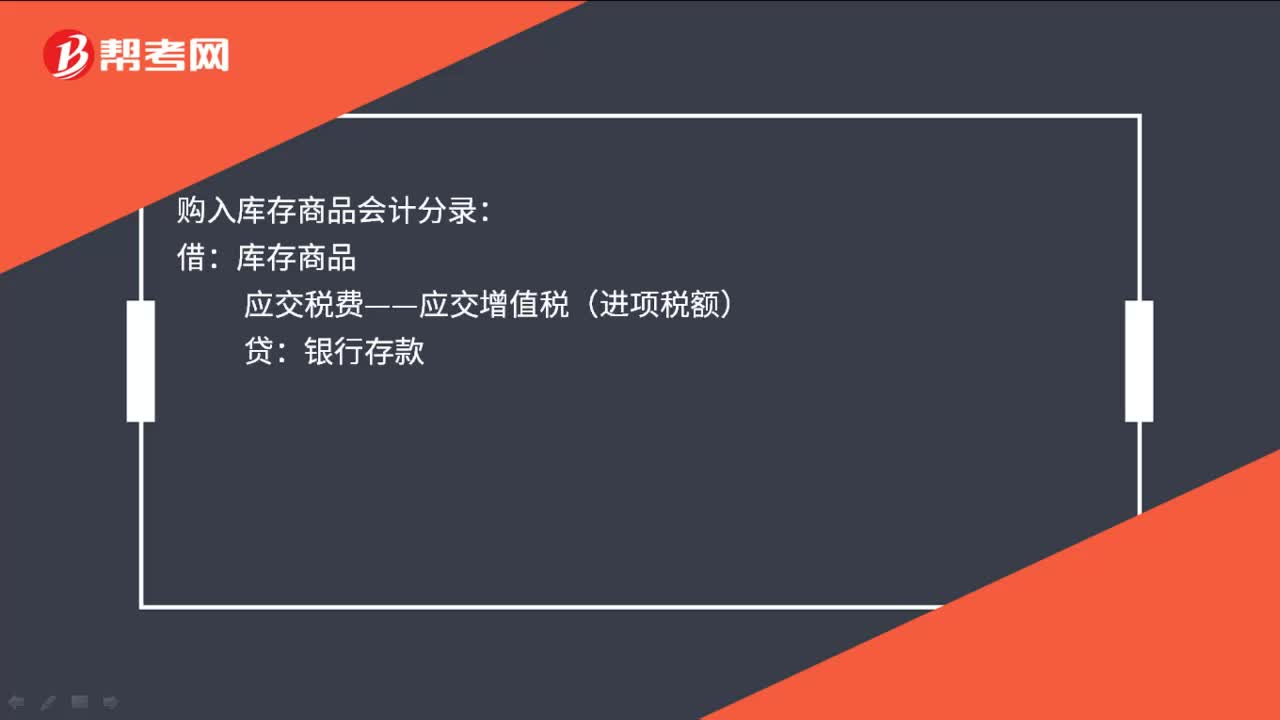

00:16購入庫存商品會計(jì)分錄是什么?:購入庫存商品會計(jì)分錄:借:庫存商品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

02:11

02:11固定資產(chǎn)盤點(diǎn)流程是什么?:固定資產(chǎn)盤點(diǎn)流程是什么?進(jìn)行盤點(diǎn)工作自然不能兩手空空的去查數(shù)。制作固定資產(chǎn)盤點(diǎn)表要求細(xì)節(jié)必須到位,所以固定資產(chǎn)項(xiàng)目下必須包含名稱、編號、規(guī)格、廠商等細(xì)節(jié),一定要注意固定資產(chǎn)的位置問題。(2)盤點(diǎn)過程的記錄,除了如實(shí)地記好固定資產(chǎn)的數(shù)量,更重要的是注意盈虧和折舊問題,有些固定資產(chǎn)提前報(bào)廢或者超過折舊年限還在繼續(xù)使用等,也要記好固定資產(chǎn)的使用狀態(tài),(3)盤點(diǎn)事后工作。

12:13

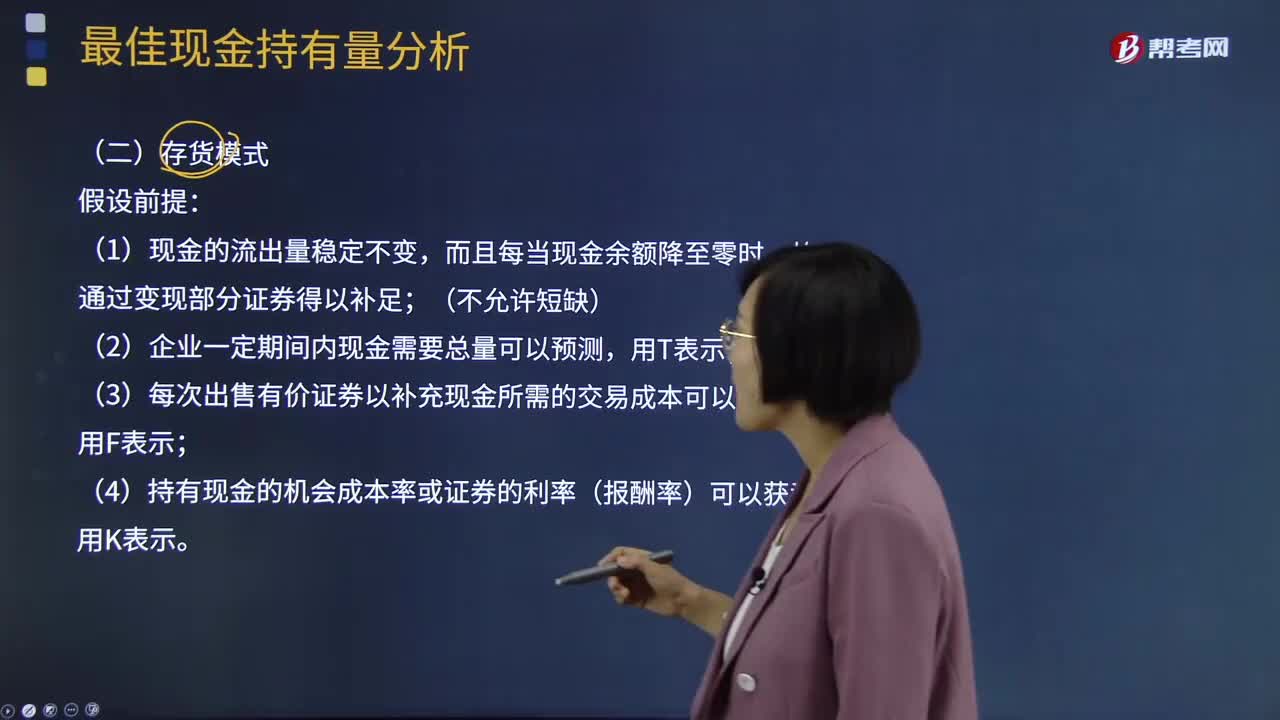

12:13什么是最佳現(xiàn)金持有量的存貨模式?:什么是最佳現(xiàn)金持有量的存貨模式?存貨模式是將存貨經(jīng)濟(jì)進(jìn)貨批量模型原理用于確定目標(biāo)現(xiàn)金持有量,這種模式下的最佳現(xiàn)金持有量,是持有現(xiàn)金的機(jī)會成本與證券變現(xiàn)的交易成本相等時(shí)的現(xiàn)金持有量。它的缺點(diǎn)是假設(shè)現(xiàn)金流出量穩(wěn)定不變,不存在淡旺季現(xiàn)金需求量變動(dòng)的影響。(3)每次出售有價(jià)證券以補(bǔ)充現(xiàn)金所需的交易成本可以獲悉;存貨模式是一種簡單、直觀的確定最佳現(xiàn)金持有量的方法。

00:15

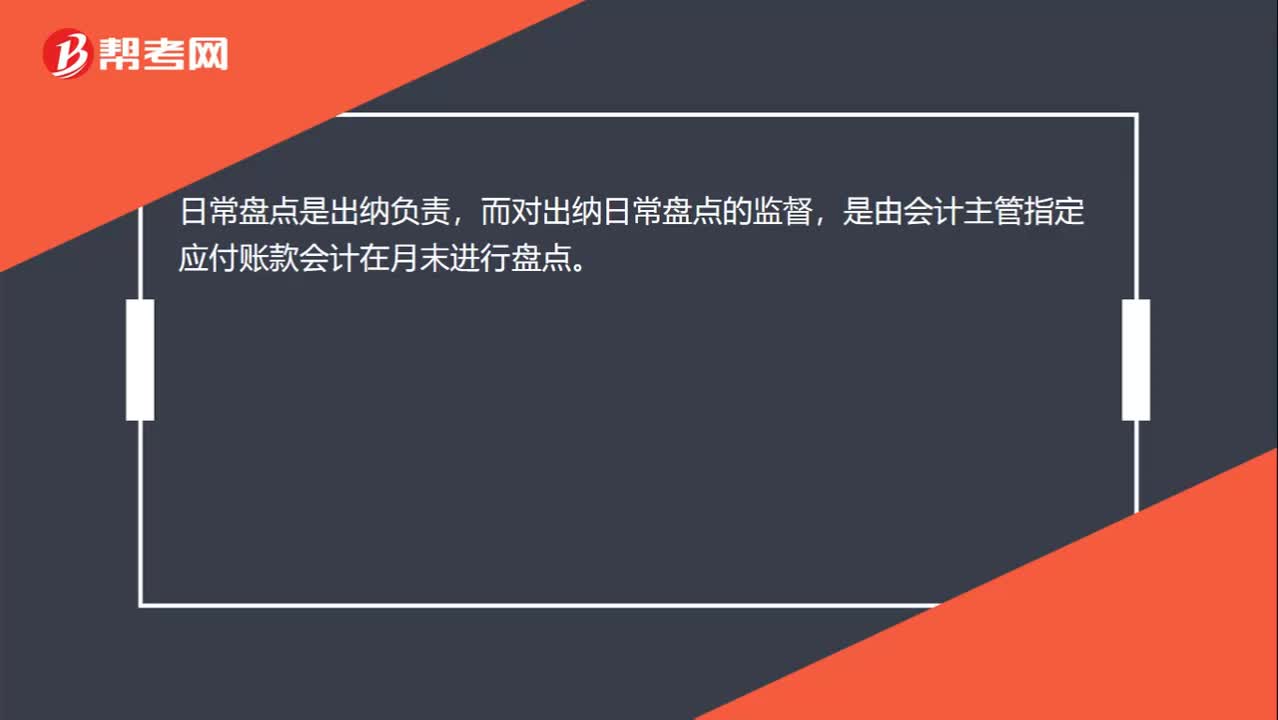

00:15現(xiàn)金盤點(diǎn)由誰盤?:現(xiàn)金盤點(diǎn)由誰盤?日常盤點(diǎn)是出納負(fù)責(zé),而對出納日常盤點(diǎn)的監(jiān)督,是由會計(jì)主管指定應(yīng)付賬款會計(jì)在月末進(jìn)行盤點(diǎn)。

00:42

00:42為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?:為什么以前年度全額記提存貨跌價(jià)準(zhǔn)備的存貨要盤點(diǎn)?以前年度盤點(diǎn)的證據(jù)只能說明在當(dāng)時(shí)盤點(diǎn)的那個(gè)時(shí)間點(diǎn)這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點(diǎn)是存貨計(jì)提了全額減值,賬面價(jià)值是0,而本年市場銷路好了,是不是得把存貨計(jì)提的跌價(jià)準(zhǔn)備轉(zhuǎn)回?如果聽了被審計(jì)單位的一面之詞,不檢查這批存貨,那不就形成檢查風(fēng)險(xiǎn)了。

06:41

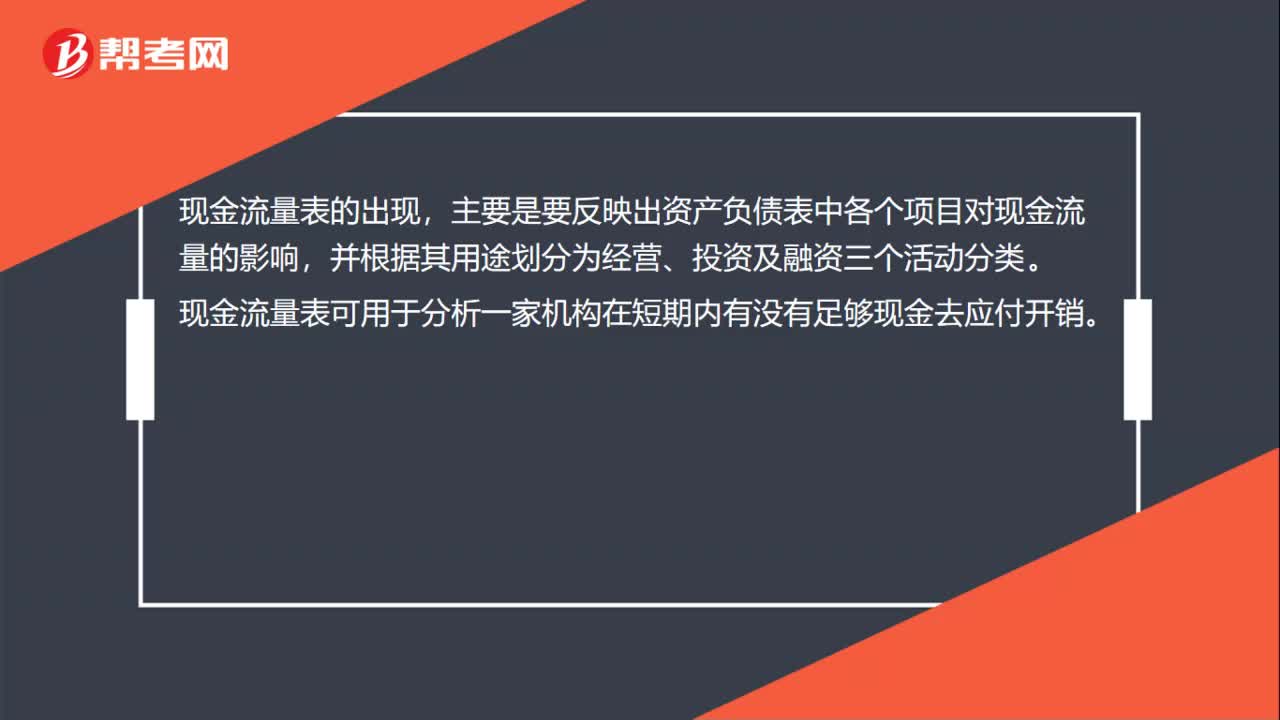

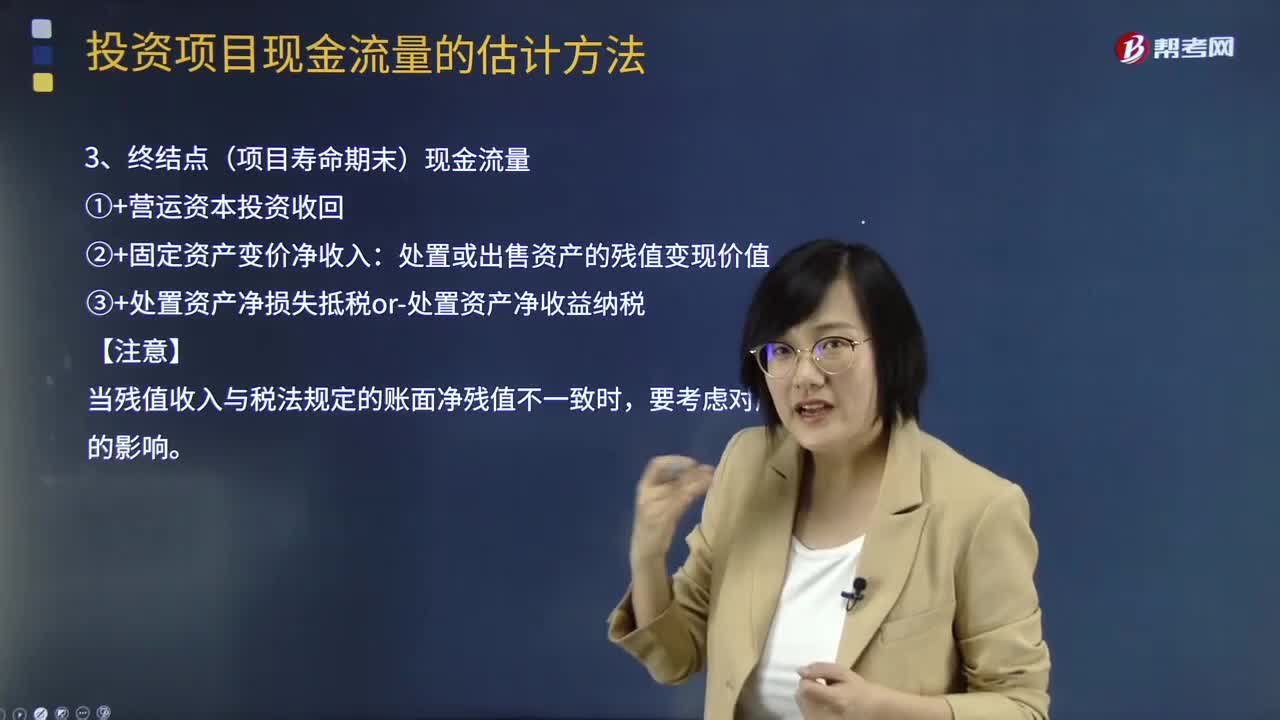

06:41基本現(xiàn)金流量的終結(jié)點(diǎn)(項(xiàng)目壽命期末)現(xiàn)金流量是什么?:基本現(xiàn)金流量的終結(jié)點(diǎn)(項(xiàng)目壽命期末)現(xiàn)金流量是什么?終結(jié)點(diǎn)(項(xiàng)目壽命期末)現(xiàn)金流量的計(jì)算方法:①+營運(yùn)資本投資收回:②+固定資產(chǎn)變價(jià)凈收入,處置或出售資產(chǎn)的殘值變現(xiàn)價(jià)值。③+處置資產(chǎn)凈損失抵稅or-處置資產(chǎn)凈收益納稅【注意】當(dāng)殘值收入與稅法規(guī)定的賬面凈殘值不一致時(shí)要考慮對所得稅的影響【總結(jié)】

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日